Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) en Biologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.83 Milliards de dollars |

| Taille du Marché (2031) | 60.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

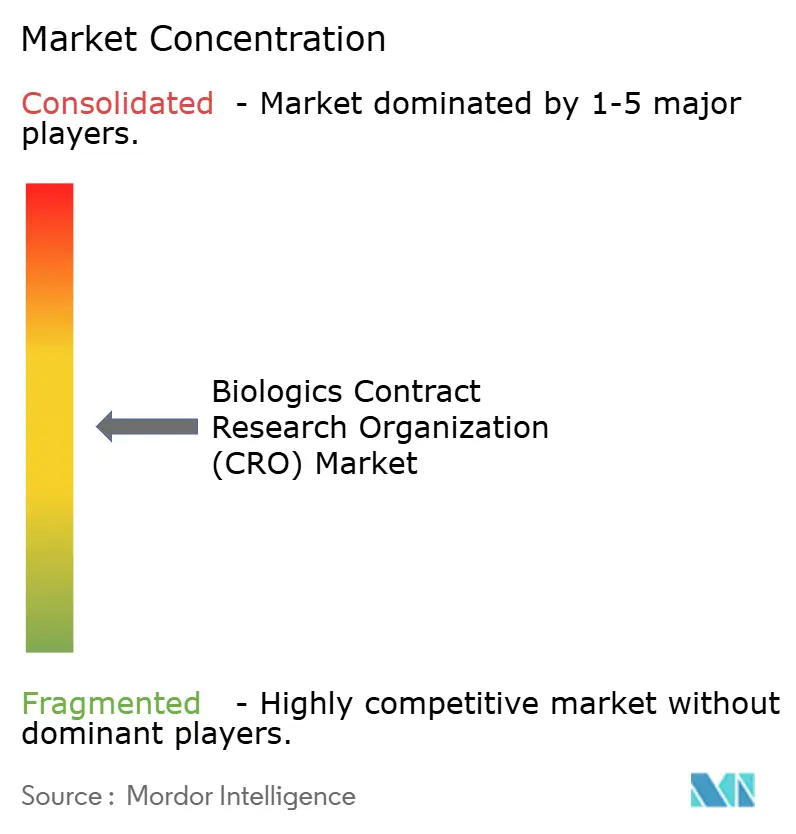

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) en Biologie par Mordor Intelligence

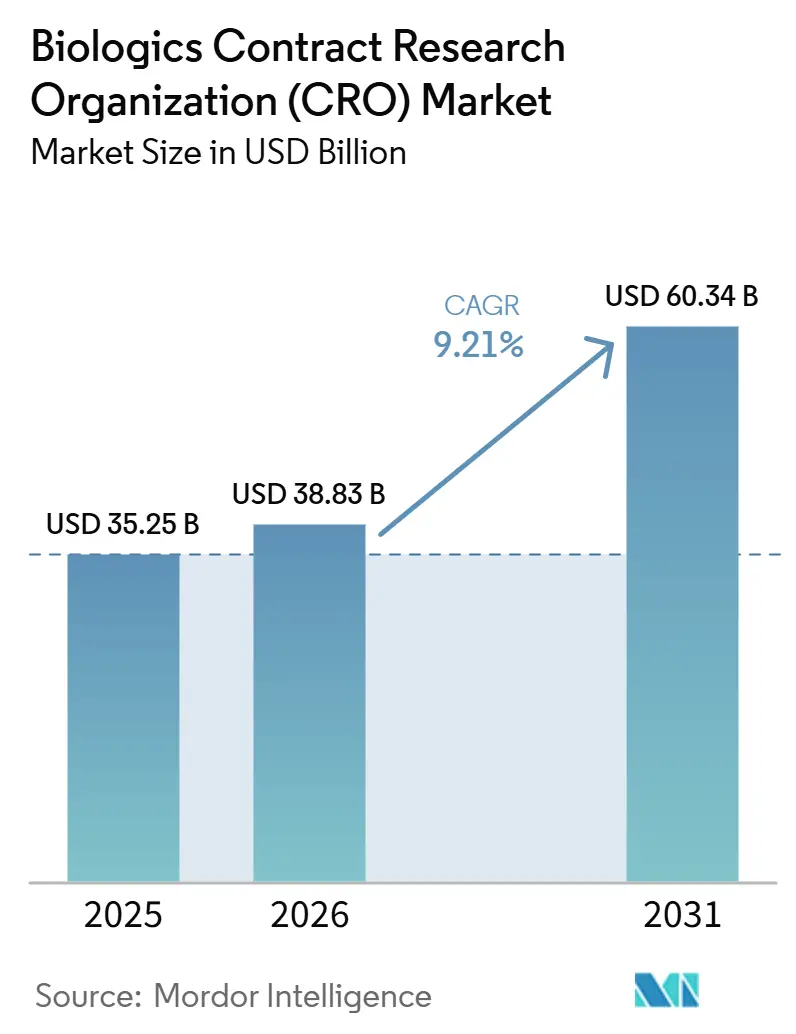

La taille du marché des Organisations de Recherche Contractuelle (CRO) en Biologie devrait augmenter de 35,25 milliards USD en 2025 à 38,83 milliards USD en 2026 et atteindre 60,34 milliards USD d'ici 2031, avec un CAGR de 9,21 % sur la période 2026-2031.

La forte demande d'externalisation de la part des commanditaires travaillant sur des biosimilaires, des thérapies cellulaires et des candidats à l'édition génique maintient le marché des organisations de recherche contractuelle en biologie sur une trajectoire de croissance stable, même dans un contexte de resserrement des marchés de capitaux. Une grande partie de la dynamique provient de la nécessité de réaliser en amont des analyses sophistiquées, notamment la cartographie des glycanes, la spectrométrie de masse par échange hydrogène-deutérium et le séquençage de nouvelle génération, afin que les études pivots débutent avec moins d'inconnues techniques. Les offres intégrées de découverte jusqu'à la fabrication proposées par les grands CDMO ont brouillé les frontières traditionnelles et aidé les petites biotechs virtuelles à atteindre la clinique plus rapidement, tandis que l'harmonisation réglementaire en Asie-Pacifique a ouvert de nouveaux centres d'essais rentables. Parallèlement, les incidents de cybersécurité et la hausse des coûts de conformité aux BPF contraignent les prestataires à moderniser leurs systèmes d'intégrité des données et leurs infrastructures aseptiques, des actions qui favorisent les réseaux bien capitalisés capables d'amortir les dépenses d'investissement sur plusieurs sites mondiaux [1]U.S. Food and Drug Administration, "Informations sur les produits biosimilaires," fda.gov.

Principaux Enseignements du Rapport

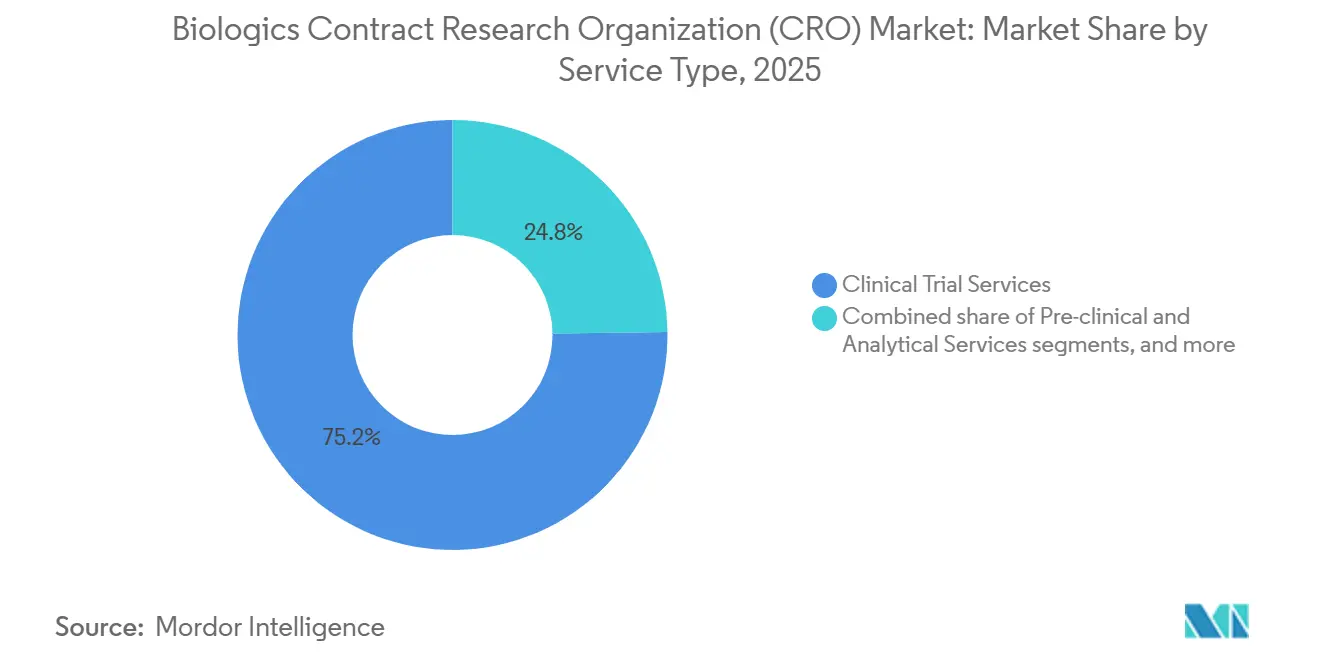

- Par type de service, les services d'essais cliniques ont capté 75,2 % de la part de marché des organisations de recherche contractuelle (CRO) en biologie en 2025, tandis que les services pré-cliniques et analytiques devraient se développer à un CAGR de 9,60 % jusqu'en 2031.

- Par phase, la phase III représentait 75,1 % de la taille du marché des organisations de recherche contractuelle (CRO) en biologie en 2025, mais les travaux pré-cliniques progressent à un CAGR de 9,30 % jusqu'en 2031.

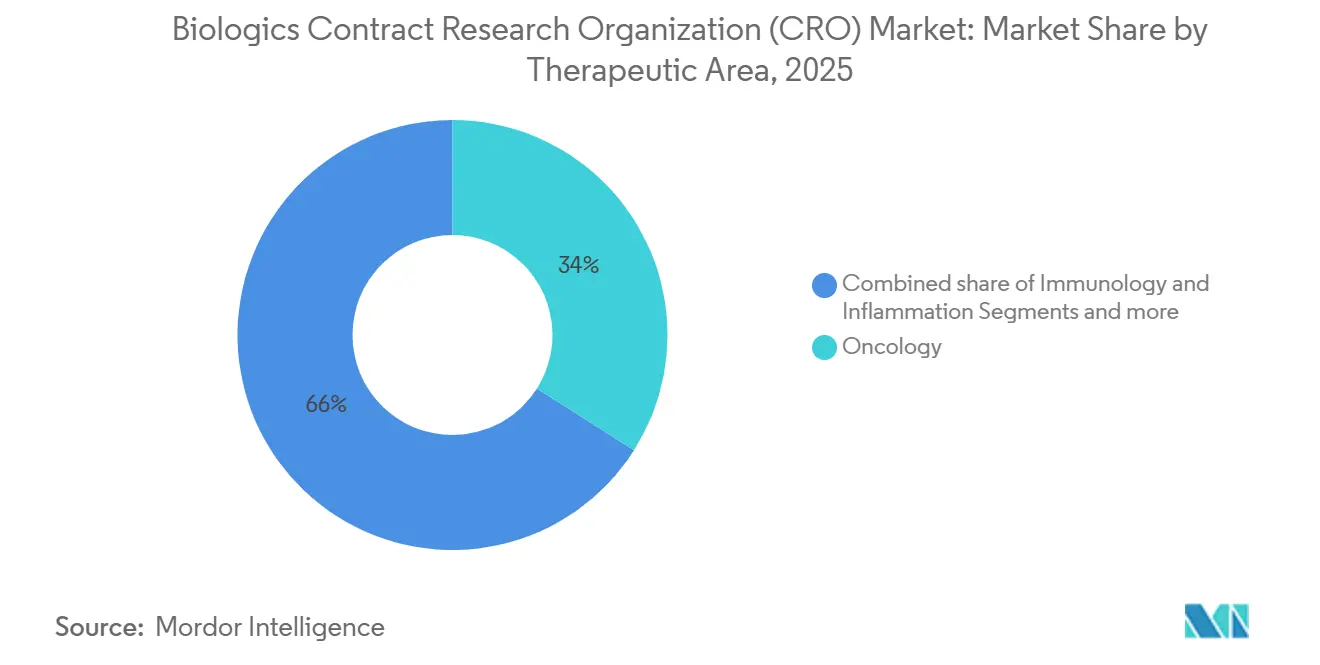

- Par domaine thérapeutique, l'oncologie est restée le principal moteur thérapeutique avec 34 % des revenus de 2025, mais les maladies infectieuses devraient croître à un CAGR de 8,50 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques et biotechnologiques ont généré 40,8 % des ventes de 2025 et affichent également les perspectives de croissance les plus rapides à un CAGR de 9,60 %.

- Par géographie, l'Amérique du Nord détenait 45,3 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Biologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de Nouveaux Biologiques et Biosimilaires | +1.6% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption des biosimilaires | Moyen terme (2-4 ans) |

| Complexité Croissante des Biomolécules Nécessitant des Analyses Spécialisées | +1.1% | Mondial, particulièrement en Amérique du Nord et dans l'UE pour la caractérisation avancée | Long terme (≥4 ans) |

| Pression sur les Coûts et Besoin d'une Mise sur le Marché Plus Rapide, Encourageant l'Externalisation | +1.3% | Mondial, plus prononcé en Amérique du Nord et en APAC | Court terme (≤2 ans) |

| Expansion du Pipeline de Thérapies Cellulaires et Géniques Stimulant la Demande d'Analyses Biologiques Avancées | +1.4% | Cœur APAC (Chine, Japon), débordement vers l'Amérique du Nord | Long terme (≥4 ans) |

| Services de Conception de Biologiques In Silico Assistés par IA/ML Proposés par les CRO | +1.0% | Amérique du Nord et UE, adoption précoce à Singapour, Corée du Sud | Court terme (≤2 ans) |

| Harmonisation Réglementaire en APAC Facilitant les Essais Biologiques Délocalisés | +1.2% | APAC (Chine, Inde, Japon, Corée du Sud), MEA émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de Nouveaux Biologiques et Biosimilaires

La FDA a approuvé seize biosimilaires en 2024 et 2025, dont des versions interchangeables d'adalimumab et d'ustekinumab qui remplacent ensemble des ventes de référence d'environ 20 milliards USD. Les commanditaires externalisent les analyses de comparabilité car les laboratoires internes manquent généralement d'essais à haut débit validés, ce qui explique pourquoi le marché des organisations de recherche contractuelle en biologie affiche une croissance plus forte dans les services pré-cliniques et analytiques que dans l'ensemble des revenus. Eurofins et SGS ont chacun élargi leurs flottes de chromatographie liquide couplée à la spectrométrie de masse de plus de quinze unités depuis 2024 pour gérer l'afflux [2]Eurofins Scientific, "Expansion mondiale des tests de biosimilaires," eurofins.com. Les études d'interchangeabilité nécessitent des conceptions croisées à commutations multiples que seules les CRO expérimentées peuvent exécuter sans déviations de protocole, renforçant ainsi la valeur stratégique des prestataires chevronnés.

Complexité Croissante des Biomolécules Nécessitant des Analyses Spécialisées

Les anticorps bispécifiques, les conjugués anticorps-médicament et les protéines de fusion exigent une caractérisation orthogonale — échange hydrogène-deutérium, ultracentrifugation analytique et cryo-microscopie électronique — qui dépasse la plupart des budgets de contrôle qualité internes. Les directives de la FDA publiées en 2024 demandent aux commanditaires d'utiliser au moins cinq modalités analytiques pour confirmer la cohérence lot à lot des constructions multispécifiques. Charles River a investi 80 millions USD en 2025 pour accroître ses capacités en cryo-microscopie électronique et en spectrométrie de masse par échange hydrogène-deutérium, renforçant son leadership sur le marché des organisations de recherche contractuelle en biologie. Le profilage de la glycosylation est devenu un facteur déterminant pour l'acceptation des demandes d'autorisation d'essai clinique, poussant de nombreux commanditaires à externaliser la cartographie des glycanes vers des laboratoires disposant de flux de travail de chromatographie liquide couplée à la spectrométrie de masse validés.

Pression sur les Coûts et Besoin d'une Mise sur le Marché Plus Rapide Encourageant l'Externalisation

Les biotechs virtuelles ont déposé la majorité des IND en 2025 et s'appuient entièrement sur des partenaires externes pour la découverte, la toxicologie et l'exécution des essais, ce qui augmente considérablement le taux d'externalisation dans les programmes en phase précoce au sein de l'écosystème des organisations de recherche contractuelle en biologie. La conduite d'une étude oncologique de Phase II en Chine ou en Inde coûte nettement moins cher qu'aux États-Unis, tout en produisant des données acceptables pour les évaluateurs de la FDA et de l'EMA, à condition que les études respectent les normes ICH. WuXi AppTec a indiqué que plus de la moitié de ses réservations de 2025 provenaient de clients menant des projets précliniques et de Phase I en parallèle, une stratégie qui comprime les délais de quatre à six mois.

Expansion du Pipeline de Thérapies Cellulaires et Géniques Stimulant la Demande d'Analyses Biologiques Avancées

Plus de 3 200 essais actifs de thérapies cellulaires et géniques ont été enregistrés en 2025, la Chine étant responsable de 38 % des nouveaux démarrages [3]American Society of Gene & Cell Therapy, "Points forts de la réunion annuelle 2025," annualmeeting.asgct.org. Des fournisseurs tels que Lonza et Charles River ont chacun investi plus de 100 millions USD dans des suites de tests de vecteurs BSL-2+ pour répondre à la demande d'essais de lentivirus compétents pour la réplication, d'analyses d'intégration par séquençage de nouvelle génération et de tests de puissance. Les directives de la FDA imposent désormais une surveillance post-traitement de quinze ans pour certaines thérapies géniques, créant une opportunité de services à long terme pour la gestion des registres de patients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité Stricte aux BPF/BPL Mondiales Augmentant les Coûts Opérationnels | -0.9% | Mondial, particulièrement dans l'UE sous les révisions de l'Annexe 1 | Court terme (≤2 ans) |

| Pénurie d'Expertise de Haut Niveau en Biologie dans les Régions Émergentes | -0.6% | Marchés émergents APAC, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Évolution vers des Modèles CDMO Intégrés Cannibalisant les Revenus des CRO Autonomes | -0.7% | Amérique du Nord et APAC, impact limité dans l'UE | Moyen terme (2-4 ans) |

| Risques de Cybersécurité et d'Intégrité des Données dans les Biotests Distribués | -0.5% | Mondial, accru dans les modèles d'essais décentralisés | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Risques de Cybersécurité et d'Intégrité des Données dans les Biotests Distribués

Les incidents de rançongiciels contre les bases de données d'essais des CRO ont augmenté de 42 % en 2024, entraînant des lettres d'avertissement de la FDA et des primes d'assurance cybernétique plus élevées. La mise en œuvre d'architectures à confiance zéro et de pistes d'audit par chaîne de blocs ajoute 2 à 5 millions USD aux budgets informatiques annuels, des coûts que les petits laboratoires peinent à absorber.

Pénurie d'Expertise de Haut Niveau en Biologie dans les Régions Émergentes

Les CRO chinoises et indiennes consacrent jusqu'à deux ans à la formation du personnel pour la spectrométrie de masse par échange hydrogène-deutérium et l'ultracentrifugation analytique, contre neuf mois en Amérique du Nord, ce qui érode les avantages en termes de coûts. L'inflation salariale, désormais à 70-80 % des équivalents américains, comprime les marges, tandis que la fuite des cerveaux vers les laboratoires occidentaux ralentit les ajouts de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Essais Cliniques Dominent Tandis que les Analyses Accélèrent

Les services d'essais cliniques ont généré 75,23 % des revenus du marché des organisations de recherche contractuelle en biologie en 2025, reflétant le coût considérable du recrutement des patients, de la surveillance mondiale des sites et de la supervision de la sécurité en temps réel. Les commanditaires dépensent régulièrement 50 millions USD ou plus pour un seul essai en oncologie en phase avancée, cimentant la domination de la catégorie clinique. Cependant, les services pré-cliniques et analytiques devraient se développer à un CAGR de 9,60 % car les agences exigent des analyses orthogonales, la structure primaire, la structure d'ordre supérieur, la glycosylation et la bioactivité pour les dossiers de comparabilité des biosimilaires. Les clients pré-cliniques valorisent la rapidité d'exécution de la validation des méthodes et du criblage de l'immunogénicité, de sorte que les CRO disposant de grandes flottes de chromatographie liquide couplée à la spectrométrie de masse et de panels ELISA validés facturent des honoraires premium. Le conseil en qualité et réglementation reste un créneau étroit mais rentable ; les prestataires de premier rang facturent 300 à 500 USD de l'heure pour la rédaction de dossiers CMC et le soutien pré-demande d'autorisation d'essai clinique auprès de la FDA.

Des lignes de services de deuxième génération émergent à mesure que les essais décentralisés gagnent du terrain. La plateforme de surveillance à distance de Labcorp en 2024 diffuse les lectures de cytokines depuis le domicile des participants, réduisant les visites sur site et accélérant le recrutement dans les essais en immunologie. Charles River a enregistré une hausse de 25 % des études de toxicologie sur primates non humains en 2025, portée par les programmes de bispécifiques et de CAR-T. Le portail de renseignements réglementaires de Parexel signale en temps réel les lacunes CMC mondiales, réduisant le délai de préparation des soumissions de trois à six mois. Dans l'ensemble, le marché des organisations de recherche contractuelle en biologie bénéficie de commanditaires désireux de réduire les risques des programmes cliniques grâce à de meilleures analyses, à la visualisation des données et à une stratégie réglementaire proactive.

Par Phase : Les Essais en Phase Avancée Génèrent les Revenus Tandis que les Travaux Précoces Prennent de l'Élan

Les activités de phase d'essais cliniques ont capté 75,10 % des revenus de 2025, les études de phase III seules coûtant souvent 40 à 80 millions USD en raison des vastes réseaux de sites et du suivi pluriannuel. Les conceptions adaptatives de premier essai chez l'homme rendent les travaux de phase I plus riches en données et plus coûteux, surtout lorsque des biomarqueurs pharmacodynamiques ou des cohortes d'essais en panier sont impliqués. La conception hybride 2025 de Medpace combine des cliniques de perfusion centrales avec un prélèvement pharmacocinétique à domicile, réduisant les coûts par patient de 30 % tout en maintenant la qualité des données. Pendant ce temps, les projets pré-cliniques s'accélèrent à un CAGR de 9,30 % car les commanditaires investissent dans l'optimisation des formulations, le criblage de la développabilité et l'évaluation des risques d'immunogénicité avant de déposer une demande d'autorisation d'essai clinique.

Les budgets de découverte augmentent également à mesure que les outils d'IA signalent in silico les risques d'agrégation ou de viscosité, permettant aux chimistes de prioriser les candidats à haute probabilité. Les NIH ont attribué 120 millions USD en 2025 à des consortiums universitaires de CRO qui font le lien entre la découverte et la toxicologie pré-clinique, alimentant un pipeline de travaux en phase précoce pour les prestataires de services. La pression réglementaire pour une surveillance à long terme — suivi post-commercialisation de quinze ans pour les thérapies géniques — fait de la phase IV un flux de revenus de plus en plus significatif. Collectivement, toutes les phases contribuent au marché des organisations de recherche contractuelle en biologie, mais les commanditaires soucieux des risques orientent les financements vers les analyses précoces pour éviter les échecs coûteux en phase avancée.

Par Domaine Thérapeutique : L'Oncologie Mène Tandis que les Maladies Infectieuses Accélèrent

L'oncologie a généré 34 % du chiffre d'affaires de 2025, portée par les CAR-T, les anticorps bispécifiques et les conjugués anticorps-médicament qui génèrent de grands ensembles de données complexes. Une seule étude pivot CAR-T peut générer 15 à 25 millions USD de frais de CRO, éclipsant les programmes d'anticorps typiques. Les maladies infectieuses, cependant, sont en voie d'atteindre un CAGR de 8,50 % car les gouvernements investissent dans des anticorps largement neutralisants et des plateformes de réponse rapide ; la BARDA a mis de côté 500 millions USD en 2025 pour des biologiques de préparation aux pandémies nécessitant une capacité de test BSL-3. L'immunologie et l'inflammation restent robustes, Syneos Health enregistrant une hausse de 20 % des réservations pour les programmes IL-17 et IL-23.

Les maladies rares continuent d'attirer le capital-risque et les incitations réglementaires. La FDA a approuvé huit thérapies géniques en 2025, chacune nécessitant des essais de puissance vectorielle, des études de biodistribution et des registres de sécurité à long terme. La CEPI a également engagé 300 millions USD pour des anticorps monoclonaux ciblant la grippe, le VRS et de nouveaux coronavirus, des attributions qui transitent principalement par des CRO expérimentées. Les thérapies combinées associant des inhibiteurs de points de contrôle immunitaire à des CAR-T ou des bispécifiques compliquent davantage les exigences analytiques, approfondissant la dépendance à l'égard de prestataires spécialisés au sein du marché des organisations de recherche contractuelle en biologie.

Par Utilisateur Final : La Biopharma Domine et Mène la Croissance

Les entreprises biopharmaceutiques et biotechnologiques ont généré 40,80 % des revenus de 2025 et affichent les perspectives de croissance les plus élevées à un CAGR de 9,60 % à mesure que les biotechs virtuelles prolifèrent et que les grandes entreprises pharmaceutiques cèdent leurs opérations cliniques internes. Les entreprises virtuelles de moins de cinquante employés représentaient 38 % des déposants de demandes d'autorisation d'essai clinique en 2025 et externalisent pratiquement toutes les fonctions au-delà de la stratégie d'entreprise. Les instituts académiques et de recherche s'appuient fortement sur l'expertise des CRO car la plupart des universités manquent de suites BPF et de systèmes qualité ; l'essai CAR-T de phase II sur le glioblastome de l'Université de Pennsylvanie est entièrement externalisé à Parexel.

Les organisations gouvernementales et à but non lucratif, bien que plus modestes en termes de valeur monétaire, financent des initiatives stratégiques : les NIH ont distribué 4,2 milliards USD de subventions pour les biologiques en 2025, en hausse de 15 % d'une année sur l'autre. Les subventions de la Fondation Gates pour les biologiques contre les maladies négligées élargissent encore la base de clients pour les CRO expérimentées dans des contextes à ressources limitées. À mesure que les grandes entreprises pharmaceutiques adoptent des calendriers de frais basés sur des jalons, les CRO assument davantage de risques de développement mais sécurisent des avantages grâce à des frais de succès, alignant les incitations à travers le marché des organisations de recherche contractuelle en biologie.

Analyse Géographique

L'Amérique du Nord a capté 45,32 % des revenus de 2025 grâce à une dense concentration de sièges sociaux biopharmaceutiques, à un financement élevé des NIH et au leadership de la FDA dans les directives sur les biosimilaires et les thérapies géniques. Néanmoins, l'Asie-Pacifique devrait afficher un CAGR de 9,90 % car des réglementations simplifiées et l'arbitrage des coûts attirent les commanditaires vers la Chine, l'Inde, le Japon et la Corée du Sud. L'Agence nationale des produits médicaux de Chine a approuvé 27 biosimilaires entre 2024 et 2025 après l'adoption de l'ICH Q5E, raccourcissant les délais locaux de dix-huit mois. La dérogation de la CDSCO indienne aux essais locaux pour les molécules à faible risque, l'alignement du Japon sur l'extrapolation et la procédure d'examen accéléré de douze mois de la Corée du Sud renforcent encore l'attrait de la région.

L'Europe reste essentielle, l'Allemagne, le Royaume-Uni et la France combinant une part significative du chiffre d'affaires de 2025. Le ministère fédéral allemand de l'Éducation et de la Recherche a alloué 800 millions EUR en 2025 pour les biologiques translationnels, souvent canalisés à travers des réseaux cliniques gérés par des CRO. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont plus petits mais en croissance, portés par des voies d'accès accéléré telles que la procédure d'examen des biosimilaires de quinze mois au Brésil. L'Australie et la Corée du Sud bénéficient de l'alignement sur l'ICH et des crédits d'impôt pour la recherche et le développement ; le Canada et le Mexique profitent des dispositions de l'ACEUM qui simplifient le flux transfrontalier d'échantillons. L'Afrique du Sud et les États du CCG attirent des essais sur les maladies infectieuses où la prévalence des patients soutient des cohortes plus importantes, et le renforcement des capacités réglementaires soutenu par l'OMS améliore la portabilité des données vers les soumissions américaines et européennes.

Paysage Concurrentiel

Cinq grands acteurs mondiaux — IQVIA, Labcorp Drug Development, Charles River Laboratories, Syneos Health et Parexel — commandent la majorité des revenus mondiaux, laissant une place suffisante aux spécialistes régionaux et aux entrants axés sur la technologie. Samsung Biologics et WuXi AppTec illustrent la puissance de l'intégration verticale en regroupant la découverte, le CMC, la production BPF et l'approvisionnement clinique dans un seul contrat, fidélisant les clients dans des accords-cadres de services pluriannuels qui augmentent les coûts de changement. Des acteurs de niche tels que BioAgilytix et Frontage Laboratories se taillent un territoire défendable dans les immunoessais de biomarqueurs et la détection des anticorps anti-médicaments, où des réactifs propriétaires créent des barrières à la marchandisation.

La technologie offre un nouveau front concurrentiel. La suite de conception d'anticorps assistée par IA d'IQVIA prédit les risques d'agrégation et de viscosité avant la synthèse, réduisant considérablement les délais d'optimisation des candidats. Le rachat en 2025 par Charles River d'un laboratoire allemand d'immunogénicité ajoute quinze essais validés et élargit son empreinte alignée sur l'EMA. Les installations inspectées par la FDA et la supervision qualifiée par l'EMA obtiennent des primes de prix de 15 à 20 % car les commanditaires privilégient l'assurance réglementaire au coût affiché. Les spin-offs académiques spécialisées en cryo-microscopie électronique ou en spectrométrie de masse haute résolution restent des cibles d'acquisition attrayantes pour les acteurs établis cherchant à élargir leur offre sur le marché des organisations de recherche contractuelle en biologie.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) en Biologie

IQVIA

Labcorp Drug Development

Charles River Laboratories

Syneos Health

Parexel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Avance Clinical, une organisation de recherche contractuelle mondiale, a annoncé l'acquisition de LumaBridge, une CRO clinique basée aux États-Unis reconnue pour son expertise dans les essais en oncologie. Cette démarche stratégique souligne l'engagement d'Avance à accélérer le développement clinique pour ses commanditaires biotechnologiques.

- Mars 2025 : Samsung Biologics a officiellement lancé une division CRO tirant parti de son infrastructure CDMO pour proposer des offres intégrées de la découverte à la clinique.

Périmètre du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Biologie

Selon le périmètre du rapport, les Organisations de Recherche Contractuelle (CRO) en Biologie offrent des services experts de recherche et développement spécifiquement pour les thérapies biologiques complexes dérivées d'organismes vivants.

Le marché des Organisations de Recherche Contractuelle (CRO) en Biologie est segmenté par type de service, phase, domaine thérapeutique, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en services pré-cliniques et analytiques, services d'essais cliniques, conseil en qualité et réglementation, et bioinformatique et gestion des données. Par phase clinique, il est segmenté en pré-clinique, phase I, phase II, phase III et phase IV. Par domaine thérapeutique, le marché est divisé en oncologie, immunologie et inflammation, maladies infectieuses, maladies rares et autres. Par utilisateurs finaux, la segmentation comprend les entreprises biopharmaceutiques et biotechnologiques, les instituts académiques et de recherche, et les organisations gouvernementales et à but non lucratif. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services Pré-cliniques et Analytiques |

| Services d'Essais Cliniques |

| Conseil en Qualité et Réglementation |

| Bioinformatique et Gestion des Données |

| Pré-clinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Oncologie |

| Immunologie et Inflammation |

| Maladies Infectieuses |

| Maladies Rares |

| Autres (Cardio-métabolique, Neurologie) |

| Entreprises Biopharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations Gouvernementales et à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services Pré-cliniques et Analytiques | |

| Services d'Essais Cliniques | ||

| Conseil en Qualité et Réglementation | ||

| Bioinformatique et Gestion des Données | ||

| Par Phase | Pré-clinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Domaine Thérapeutique | Oncologie | |

| Immunologie et Inflammation | ||

| Maladies Infectieuses | ||

| Maladies Rares | ||

| Autres (Cardio-métabolique, Neurologie) | ||

| Par Utilisateur Final | Entreprises Biopharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations Gouvernementales et à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des organisations de recherche contractuelle en biologie ?

La taille du marché des organisations de recherche contractuelle en biologie devrait atteindre 38,83 milliards USD en 2026.

Quel taux de croissance est attendu jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 9,21 % jusqu'en 2031.

Quelle catégorie de services se développe le plus rapidement ?

Les services pré-cliniques et analytiques croissent à un CAGR de 9,60 % en répondant à la demande croissante de comparabilité des biosimilaires et d'immunogénicité.

Pourquoi l'Asie-Pacifique attire-t-elle davantage d'essais biologiques externalisés ?

Des directives harmonisées sur les biosimilaires, des coûts d'exécution plus faibles et un recrutement plus rapide poussent la croissance de l'Asie-Pacifique à un CAGR de 9,90 %.

Quel domaine thérapeutique présente le plus fort potentiel de croissance ?

Les programmes sur les maladies infectieuses mènent la croissance à un CAGR de 8,50 % car les gouvernements financent des anticorps de préparation aux pandémies.

Dernière mise à jour de la page le: