Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) pour les Maladies Rares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.57 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) pour les Maladies Rares par Mordor Intelligence

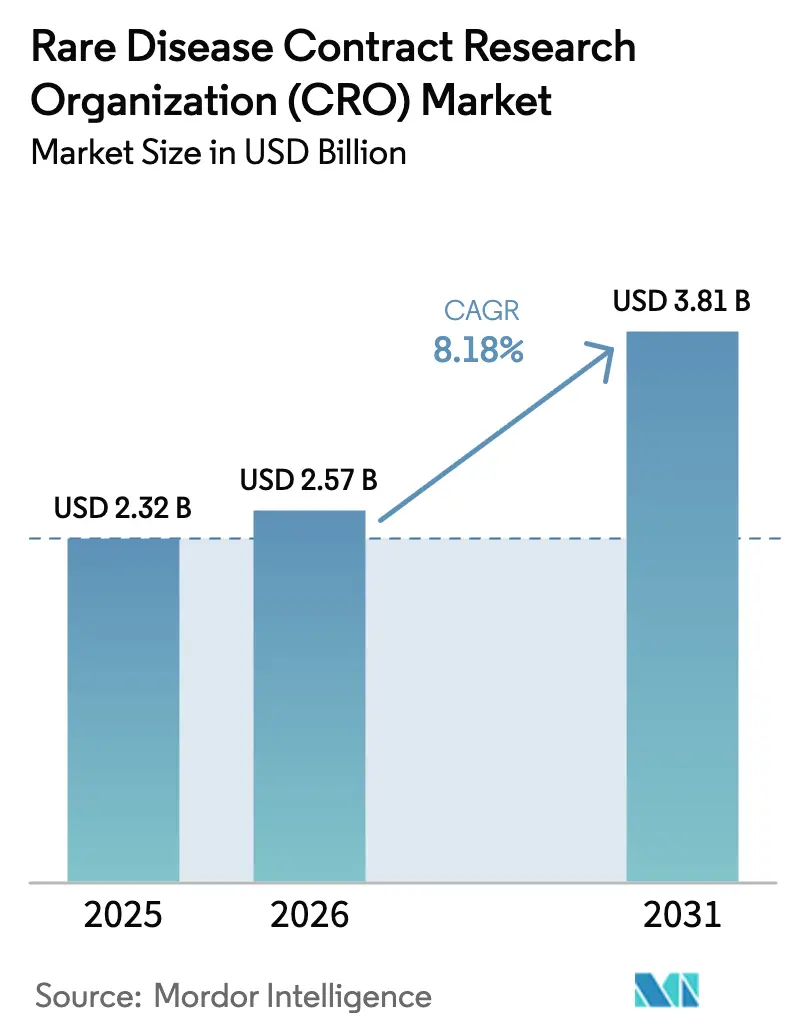

La taille du marché des Organisations de Recherche Contractuelle pour les Maladies Rares devrait s'étendre de 2,32 milliards USD en 2025 et 2,57 milliards USD en 2026 à 3,81 milliards USD d'ici 2031, enregistrant un CAGR de 8,18 % entre 2026 et 2031.

Cette trajectoire reflète un pivot décisif des développeurs de médicaments vers l'externalisation de la logistique complexe des essais sur les maladies ultra-rares, impliquant souvent moins de 1 000 patients dans le monde, vers des organisations de recherche contractuelle (CRO) spécialisées. Les commanditaires privilégient la rapidité, la portée géographique et la maîtrise réglementaire, tandis que les régulateurs maintiennent l'élan : la Food and Drug Administration (FDA) des États-Unis a accordé 34 désignations de médicaments orphelins au seul premier trimestre 2024. Les thérapies géniques et cellulaires dominent désormais les nouveaux pipelines de maladies rares, comme l'illustrent l'approbation européenne de Lenmeldy pour la leucodystrophie métachromatique en mars 2024 et l'autorisation américaine de Casgevy et Lyfgenia pour la drépanocytose en décembre 2023, chacune nécessitant une coordination CRO multi-sites à travers les continents. Les incitations économiques renforcent la demande ; la disposition de l'Inflation Reduction Act en faveur des produits biologiques orphelins exempte les thérapies éligibles de la négociation Medicare pendant 13 ans après l'approbation, prolongeant la fenêtre pour les registres post-commercialisation que les CRO gèrent.

Points Clés du Rapport

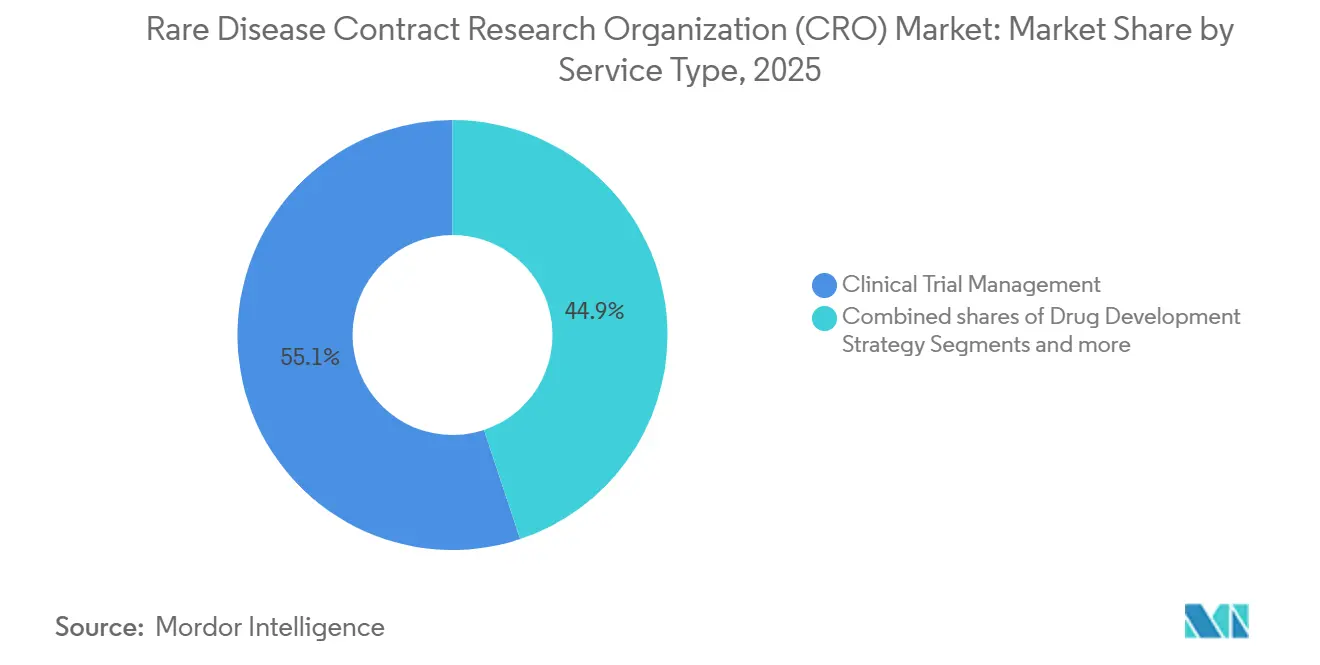

- Par type de service, la Gestion des Essais Cliniques a dominé avec une part de revenus de 55,10 % en 2025, tandis que la Gestion des Données et Biostatistiques progresse à un CAGR de 9,20 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie détenait 35,1 % de la part du marché des organisations de recherche contractuelle (CRO) pour les maladies rares en 2025 ; les neurosciences devraient enregistrer le CAGR le plus rapide à 9,15 % jusqu'en 2031.

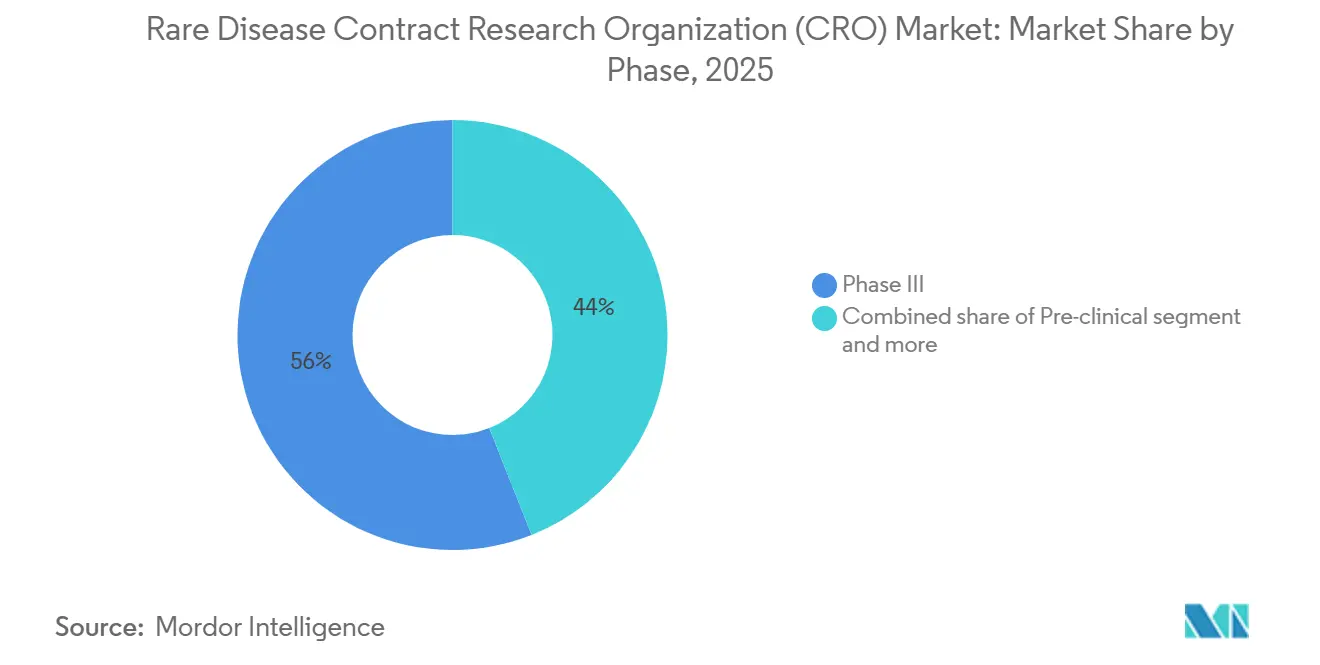

- Par phase, la Phase III a capté 56 % des revenus en 2025, mais la Phase I se développe à un CAGR de 8,90 % alors que les commanditaires externalisent les études de première administration à l'homme plus tôt dans le développement.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 72,30 % des dépenses en 2025, tandis que les commanditaires à but non lucratif et gouvernementaux progressent à un CAGR de 8,80 % jusqu'en 2031.

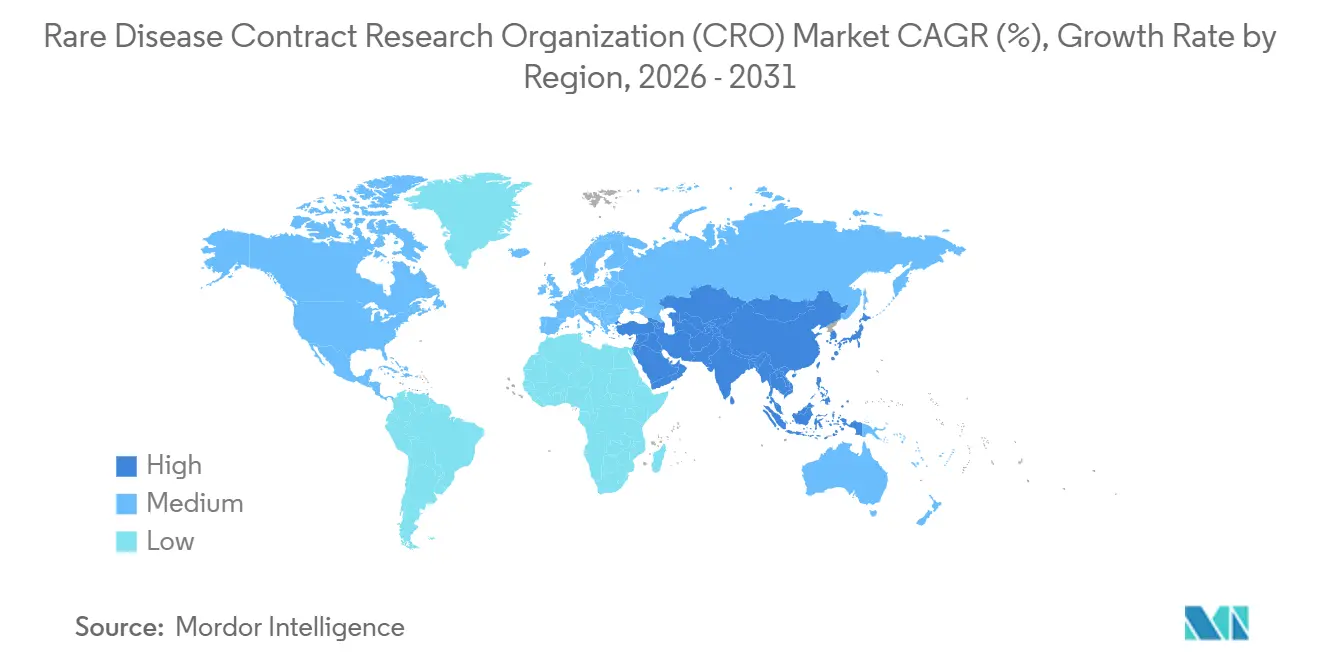

- Par géographie, l'Amérique du Nord détenait 47,5 % de la taille du marché des organisations de recherche contractuelle (CRO) pour les maladies rares en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) pour les Maladies Rares

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante et sensibilisation aux maladies rares | +1.4% | Mondial, avec un diagnostic accéléré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incitations réglementaires (Orphan Drug Act, cadres de l'UE) | +1.8% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Essor des pipelines de thérapies géniques et cellulaires | +2.1% | Amérique du Nord et UE, adoption précoce en Chine et au Japon | Moyen terme (2-4 ans) |

| Externalisation croissante des essais orphelins complexes | +1.5% | Mondial, porté par les pôles biotechnologiques américains et européens | Court terme (≤ 2 ans) |

| Registres de correspondance de patients pilotés par l'IA | +0.9% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Extension de l'exemption de l'IRA via la loi OBBB | +0.7% | États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante et Sensibilisation aux Maladies Rares

Les réseaux de défense des patients et les programmes de dépistage néonatal ont réduit le délai diagnostique moyen de sept ans en 2015 à moins de trois ans en 2025, élargissant la population éligible aux essais pour les CRO. La National Organization for Rare Disorders a enregistré une hausse de 42 % des demandes de ses membres entre 2023 et 2025, témoignant d'une meilleure connaissance des maladies parmi les aidants et les cliniciens [1]National Organization for Rare Disorders, "Rapport sur l'Engagement des Patients atteints de Maladies Rares 2024," rarediseases.org. La EveryLife Foundation a rapporté que 68 % des patients atteints de maladies rares ont rejoint au moins un registre en 2024, contre 51 % en 2022, offrant aux CRO des cohortes facilement consultables pour les études de faisabilité. Les registres centralisés de la maladie de Gaucher maintenus par les commanditaires industriels agrègent désormais plus de 10 000 patients dans le monde, permettant aux études de Phase III de compléter le recrutement en 18 mois plutôt que les 36 mois historiques. Les tests génétiques accélérés dans les unités de soins intensifs néonatals font émerger des phénotypes ultra-rares tels que le déficit en décarboxylase des acides aminés aromatiques L, créant de nouveaux pipelines d'études de remplacement enzymatique et d'augmentation génique que les CRO coordonnent.

Incitations Réglementaires pour les Thérapeutiques Orphelines

Les principes de preuve pour les maladies rares de la FDA, finalisés en juin 2024, permettent aux commanditaires de remplacer les bras de contrôle concomitants par des données d'histoire naturelle sélectionnées dans les essais recrutant moins de 200 patients, réduisant d'environ un an les délais de développement [2]U.S. Food and Drug Administration, "Approbations de licences biologiques 2023–2024," fda.gov. En Europe, la désignation orpheline confère 10 ans d'exclusivité et une assistance protocolaire gratuite, suscitant 312 demandes en 2024, en hausse de 19 % par rapport à 2023. Le Japon a élargi son programme d'accès prioritaire SAKIGAKE en 2025 pour inclure les troubles métaboliques et neuromusculaires ultra-rares, réduisant de moitié les cycles d'examen à six mois pour les thérapies éligibles. Ces cadres réduisent collectivement les frictions réglementaires, catalysent le déploiement de capitaux et élargissent le marché adressable pour les CRO.

Essor des Pipelines de Thérapies Géniques et Cellulaires

Les thérapies géniques et cellulaires représentaient 27 % des approbations orphelines en 2024 contre 18 % en 2022, reflétant la maturation de la fabrication de vecteurs viraux et de l'ingénierie ex vivo que les CRO orchestrent. Casgevy et Lyfgenia, autorisés en décembre 2023, comportent chacun des mandats de surveillance post-commercialisation de 15 ans que les CRO doivent assurer. L'approbation européenne de Lenmeldy en mars 2024 a nécessité quatre ans de coordination multi-sites pour recruter 37 patients, soulignant l'intensité opérationnelle qui pousse à l'externalisation. Le Consortium de Thérapie Génique Sur Mesure dirigé par le NIH, lancé en 2024 avec 25 millions USD, vise à développer des vecteurs individualisés pour des conditions affectant moins de 30 patients dans le monde, un modèle entièrement dépendant de l'infrastructure des CRO.

Externalisation Croissante des Essais Orphelins Complexes

Soixante-quatre pour cent des études de Phase I sur les maladies rares étaient gérées par des CRO en 2025, contre 48 % en 2020, alors que les modèles d'essais virtuels gagnent l'acceptation des régulateurs et sollicitent la capacité des petites entreprises. Les orientations de la FDA sur la capture de données à distance, publiées en décembre 2023, ont légitimé les évaluations à domicile, mais exigent une validation que de nombreux commanditaires délèguent aux CRO. Le Règlement de l'UE sur les Essais Cliniques, pleinement en vigueur depuis janvier 2023, a créé un portail de soumission unique mais a préservé la supervision éthique nationale, stimulant la demande d'expertise en conseil réglementaire pour naviguer dans les amendements spécifiques à chaque pays. Les commanditaires citent l'évitement des coûts et la rapidité comme principales motivations : une étude de Phase III à 50 patients exécutée dans quatre régions entraîne 8,2 millions USD de dépenses réglementaires et d'activation de sites supplémentaires par rapport à une conception uniquement américaine, une prime que l'échelle des CRO atténue.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté et dispersion du recrutement de patients | -1.2% | Mondial, aigu dans les conditions ultra-rares (<5 000 cas) | Court terme (≤ 2 ans) |

| Coût élevé des essais sur micro-cohortes multi-régionales | -0.9% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Conformité ESG stricte pour les fournisseurs | -0.4% | UE et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Barrières transfrontalières à la confidentialité des données génomiques | -0.6% | UE et Amérique du Nord, friction en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté et Dispersion du Recrutement de Patients

Les maladies ultra-rares avec une prévalence mondiale inférieure à 5 000 cas nécessitent des délais de recrutement supérieurs à 48 mois, retardant les soumissions et gonflant les budgets des CRO. L'analyse de la FDA des approbations orphelines en 2024 a montré que les essais pour des maladies affectant moins de 1 personne sur 100 000 prenaient en moyenne 4,2 ans du premier patient inclus au verrouillage de la base de données, contre 2,8 ans pour les maladies rares plus prévalentes. Les conceptions décentralisées réduisent les déplacements mais doivent encore passer des tests d'équivalence par rapport aux critères d'évaluation en clinique, prolongeant la construction du protocole de six à neuf mois. Les groupes de défense atténuent les frictions — 73 % des participants aux essais sur les troubles métaboliques ont appris l'existence des essais par ces canaux en 2025 — mais le recrutement en oncologie est à la traîne, car seulement 41 % des patients atteints de cancers rares s'appuient sur les références des groupes de défense [3]Global Genes, "Rapport sur le Recrutement de Patients et la Défense des Droits 2025," globalgenes.org. Les coûts CRO par patient pour les programmes de Phase III ultra-rares sont 2,5 fois plus élevés que les essais oncologiques standard en raison de navigateurs spécialisés et de cycles de démarrage de sites prolongés.

Coût Élevé des Essais sur Micro-Cohortes Multi-Régionales

L'exécution d'études sur micro-cohortes dans plusieurs juridictions entraîne des frais généraux élevés. Bien que la réglementation à portail unique de l'UE simplifie le dépôt initial, les comités d'éthique nationaux peuvent imposer des formulations de consentement divergentes, obligeant les CRO à gérer des versions parallèles du protocole. La National Medical Products Administration (NMPA) de Chine exige des études PK de pontage domestiques même lorsque des données mondiales existent, ajoutant 12 à 18 mois et 3 à 5 millions USD aux factures des CRO. Le cadre d'accès accéléré de l'Inde, lancé en 2024, améliore les délais d'examen mais impose une assurance pour les essais cliniques allant jusqu'à 250 000 USD par participant, gonflant les lignes budgétaires. Les dépenses cumulées découragent les biotechs à capital limité ou les poussent vers des stratégies d'enrôlement régionales, limitant la diversité des échantillons et la puissance statistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Gestion des Essais Ancre les Revenus, la Biostatistique Capte la Prime d'Innovation

La Gestion des Essais Cliniques a contribué à 55,10 % des revenus de 2025, reflet des besoins logistiques des essais décentralisés et de supervision en temps réel dans le marché des CRO pour les maladies rares. Les orientations de la FDA sur la capture de données à distance obligent à la validation des critères d'évaluation à domicile, ajoutant six à neuf mois d'effort que les CRO absorbent. La Gestion des Données et Biostatistiques, bien que plus modeste en termes absolus, est la ligne à la croissance la plus rapide avec un CAGR de 9,20 %, portée par les conceptions adaptatives bayésiennes et les protocoles maîtres évaluant plusieurs thérapies au sein d'une seule cohorte. Les services Réglementaires et de Conseil gagnent en pertinence sous le système à portail unique de l'Europe, qui paradoxalement élève la complexité à mesure que les amendements éthiques spécifiques aux pays se multiplient. Le travail de stratégie de développement de médicaments, incluant la pharmacovigilance et la conception de registres de patients, s'est accéléré sous l'exemption de l'IRA pour les produits biologiques orphelins qui prolonge la durée de vie commerciale et exige des preuves à long terme.

Les thérapies géniques et cellulaires représentent 27 % des approbations de médicaments orphelins et nécessitent une maîtrise des CRO en matière de manipulation de vecteurs viraux, de logistique de chaîne d'identité et de suivi sur 15 ans. Lyfgenia de Bluebird Bio illustre le fardeau : la surveillance décennale et plus mandatée par la FDA que le commanditaire a externalisée à un spécialiste des registres en hématologie. Les programmes de maladies rares à petites molécules s'appuient davantage sur la surveillance classique et le conseil réglementaire. Le Consortium de Thérapie Génique Sur Mesure financé par le NIH mise entièrement sur les CRO pour des vecteurs individualisés dans des cohortes aussi petites que 30 patients. Les commanditaires gravitent donc vers une expertise spécifique à la modalité, favorisant des acteurs de taille intermédiaire tels que Precision for Medicine et Novotech plutôt que des généralistes.

Par Domaine Thérapeutique : L'Oncologie Domine, les Neurosciences s'Accélèrent sur l'Élan des Thérapies Géniques

L'oncologie a contrôlé 35,1 % des revenus de 2025 dans le marché des CRO pour les maladies rares, soutenue par les programmes CAR-T et de précision ciblant les cancers à faible incidence. Abecma de Bristol Myers Squibb pour le myélome multiple et Yescarta de Gilead pour le lymphome diffus à grandes cellules B exigent une logistique de leucaphérèse et une surveillance de la sécurité sur plus de 20 sites, renforçant la dépendance aux CRO. Les neurosciences, portées par les thérapies géniques pour la dystrophie musculaire de Duchenne et l'amyotrophie spinale, devraient croître à un CAGR de 9,15 % jusqu'en 2031. L'approbation par la FDA d'Elevidys en juin 2023 a nécessité un recrutement dans 15 pays, mettant en lumière la portée géographique que les CRO fournissent.

L'ophtalmologie reste une niche mais lucrative ; Luxturna de Spark Therapeutics a validé la thérapie génique rétinienne et catalysé des pipelines de suivi désormais en Phase II/III sous la gestion des CRO. Les maladies cardiovasculaires rares réémergent après que l'approbation du méglumine de tafamidis en 2024 a raccourci les délais typiques de cinq ans à 30 mois. Les troubles métaboliques évoluent vers l'augmentation génique à mesure que les essais AAV montrent des niveaux enzymatiques supraphysiologiques, augmentant la demande de logistique de distribution de vecteurs et de registres sur 10 ans que les CRO gèrent. Dans toutes les catégories, l'éligibilité basée sur les biomarqueurs comprime le recrutement mais augmente les coûts de dépistage ; le séquençage de l'exome entier ajoute une prime de 3,2 fois par rapport aux essais basés uniquement sur le phénotype.

Par Phase : Les Essais en Phase Tardive Dominent les Revenus, l'Externalisation en Phase Précoce s'Accélère

La Phase III a capté 56 % des revenus de 2025, cohérent avec l'intensité capitalistique des études pivotales sur les maladies rares. L'approbation par la FDA de comparateurs d'histoire naturelle externes réduit les exigences en matière de taille d'échantillon mais confie aux CRO la curation et l'ajustement statistique. La Phase I, croissant à un CAGR de 8,90 %, signale une externalisation précoce alors que les commanditaires réduisent les risques des travaux de première administration à l'homme pour les thérapies géniques et les oligonucléotides antisens. La Phase II occupe un terrain intermédiaire, les commanditaires conservant souvent la supervision stratégique mais externalisant la gestion des sites. Les engagements post-commercialisation s'élargissent sous l'exemption de l'IRA ; les thérapies géniques à administration unique dont le prix dépasse 2 millions USD nécessitent des preuves de durabilité à long terme, une tâche que les CRO remplissent via des registres et des liens avec les données de remboursement.

Par Utilisateurs Finaux : Pharma et Biotech Ancrent la Demande, les Commanditaires à But Non Lucratif Progressent Rapidement

Les entreprises pharmaceutiques et biotechnologiques représentaient 72,30 % des dépenses en 2025, les entreprises de moins de 50 employés externalisant la majorité des opérations cliniques aux CRO. Les commanditaires à but non lucratif et gouvernementaux, portés par les programmes du NIH et de la Commission Européenne, progressent à un CAGR de 8,80 % en tirant parti des subventions publiques pour financer des initiatives ultra-rares. Le Consortium de Thérapie Génique Sur Mesure canalise les financements directement vers des programmes de vecteurs individualisés gérés par des CRO. Les chercheurs académiques restent des pépinières de données de preuve de concept, représentant 41 % des approbations orphelines transférées à l'industrie entre 2020 et 2024. Les fondations dirigées par les patients financent des études d'histoire naturelle et des travaux sur les biomarqueurs que les CRO convertissent en packages de développement rationalisés.

Analyse Géographique

L'Amérique du Nord détenait une part de 47,5 % du marché des CRO pour les maladies rares en 2025, soutenue par le crédit d'impôt de l'Orphan Drug Act américain qui compense 25 % des dépenses d'essais qualifiés et par des clusters d'innovateurs en thérapie génique à Boston, San Francisco et le Research Triangle. Les 34 désignations orphelines de la FDA au premier trimestre 2024 soulignent la priorité réglementaire continue. L'exemption de l'IRA prolonge la durée de vie commerciale de 13 ans pour les produits biologiques éligibles, encourageant un investissement robuste en Phase IV. Le Canada contribue à un examen accéléré via son Cadre pour les Médicaments Orphelins, tandis que le Mexique offre un recrutement rentable pour les populations latino-américaines.

L'Asie-Pacifique devrait atteindre le CAGR le plus rapide à 9,50 % jusqu'en 2031, portée par la voie d'accès accéléré aux maladies rares de la NMPA chinoise et le cadre d'approbation accélérée de l'Inde en 2024. La Chine a émis 12 désignations orphelines au premier semestre 2024, en hausse de 50 % d'une année sur l'autre, renforçant la demande de CRO. L'expansion du programme SAKIGAKE du Japon réduit de moitié les cycles d'examen, incitant à l'investissement dans les réseaux de sites des CRO. L'Australie et la Corée du Sud rationalisent les approbations éthiques de Phase I/II, attirant les commanditaires occidentaux. La localisation des données en vertu de la Loi sur la Protection des Informations Personnelles de Chine oblige les CRO à maintenir des serveurs parallèles et prolonge le verrouillage de la base de données de six semaines.

L'Europe reste stable, l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentant la majorité des dépenses régionales. L'Agence Européenne des Médicaments a enregistré 312 demandes de désignation orpheline en 2024. Le Règlement de l'UE sur les Essais Cliniques simplifie la soumission mais préserve l'autorité d'amendement nationale, renforçant la demande de conseil réglementaire. Le transfert de données post-Brexit nécessite désormais des clauses contractuelles types, ajoutant quatre à six semaines aux délais. Le Moyen-Orient et l'Afrique et l'Amérique du Sud agissent principalement comme régions d'enrôlement supplémentaires ; l'Afrique du Sud a introduit une voie orpheline en 2024, tandis que l'ANVISA du Brésil a raccourci les examens des maladies rares à 12 mois, bien que la volatilité des devises tempère l'enthousiasme.

Paysage Concurrentiel

Le marché des CRO pour les maladies rares présente une fragmentation modérée : les cinq premiers acteurs — IQVIA, ICON, Parexel, Medpace et Labcorp Drug Development — détiennent la majorité de la part. IQVIA a généré 14,4 milliards USD en 2024, les programmes sur les maladies rares représentant 18 % de ses revenus de solutions cliniques. La faillite de Syneos Health en 2024 a créé des opportunités d'espace blanc pour des entrants agiles spécialisés dans les essais décentralisés et les registres basés sur l'IA. Les CRO dotés d'une expertise spécifique à la modalité mènent les opportunités en thérapie génique ; la logistique des vecteurs viraux et les engagements de suivi sur 15 ans différencient les offres de services. L'adoption technologique est décisive : les plateformes de correspondance de patients alimentées par l'IA telles que MPACT réduisent l'échec au dépistage à 22 %, justifiant une tarification premium. Les CRO qui valident des critères d'évaluation numériques propriétaires six à neuf mois plus rapidement que leurs pairs commandent des marges plus élevées. La consolidation des services auxiliaires se poursuit : un grand nombre de CRO fournissent désormais de la toxicologie in vivo, répondant à la demande des commanditaires pour des packages intégrés.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) pour les Maladies Rares

-

IQVIA

-

ICON

-

Parexel

-

Medpace

-

Labcorp Drug Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Mendra a été lancée avec 82 millions USD pour appliquer des approches de découverte de médicaments pilotées par l'IA aux conditions ultra-rares.

- Janvier 2026 : Thermo Fisher a annoncé des plans pour acquérir Clario Holdings, intégrant des solutions de données de critères d'évaluation à travers chaque phase du développement.

- Mai 2025 : Comac Medical Group a acquis ILIFE Consulting pour construire un CRO paneuropéen à service complet axé sur les maladies rares et les essais en phase précoce.

Portée du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) pour les Maladies Rares

Selon la portée du rapport, un CRO pour les maladies rares est un prestataire de services spécialisé qui gère les essais cliniques pour des conditions affectant de petites populations de patients, souvent appelées maladies orphelines. Contrairement aux CRO traditionnels qui gèrent des études à grande échelle, les spécialistes des maladies rares se concentrent sur des essais de haute complexité où le recrutement de patients est extrêmement difficile en raison de la dispersion géographique des participants. Ces organisations fournissent un soutien de bout en bout, incluant la conception de protocoles adaptés aux petits échantillons, la navigation réglementaire pour les désignations de médicaments orphelins, et des stratégies de recrutement centrées sur le patient qui impliquent fréquemment une collaboration directe avec des groupes mondiaux de défense des patients.

Le marché des CRO pour les Maladies Rares est segmenté par type de service, domaine thérapeutique, phase, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en stratégie de développement de médicaments, gestion des essais cliniques, gestion des données et biostatistiques, réglementaire et conseil, et autres services spécialisés. Par domaine thérapeutique, le marché est divisé en cardiovasculaire, neurosciences, ophtalmologie, oncologie, métabolique et autres. Par phase, il est segmenté en préclinique, Phase I, Phase II, Phase III et Phase IV. Par utilisateurs finaux, la segmentation comprend les entreprises pharmaceutiques et biotechnologiques, les commanditaires à but non lucratif et gouvernementaux, les instituts académiques et de recherche, et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Stratégie de Développement de Médicaments |

| Gestion des Essais Cliniques |

| Gestion des Données et Biostatistiques |

| Réglementaire et Conseil |

| Autres Services Spécialisés |

| Cardiovasculaire |

| Neurosciences |

| Ophtalmologie |

| Oncologie |

| Métabolique et Autres |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Commanditaires à But Non Lucratif et Gouvernementaux |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Stratégie de Développement de Médicaments | |

| Gestion des Essais Cliniques | ||

| Gestion des Données et Biostatistiques | ||

| Réglementaire et Conseil | ||

| Autres Services Spécialisés | ||

| Par Domaine Thérapeutique | Cardiovasculaire | |

| Neurosciences | ||

| Ophtalmologie | ||

| Oncologie | ||

| Métabolique et Autres | ||

| Par Phase | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Utilisateurs Finaux | Entreprises Pharmaceutiques et Biotechnologiques | |

| Commanditaires à But Non Lucratif et Gouvernementaux | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des CRO pour les maladies rares ?

La taille du marché des CRO pour les maladies rares a été estimée à 2,57 milliards USD en 2026.

À quelle vitesse le marché des CRO pour les maladies rares devrait-il croître ?

Il devrait progresser à un CAGR de 8,18 %, atteignant 3,81 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

La Gestion des Essais Cliniques a dominé avec une part de revenus de 55,10 % en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,50 % jusqu'en 2031.

Pourquoi les thérapies géniques et cellulaires sont-elles importantes pour la demande de CRO ?

Elles nécessitent une logistique complexe, un suivi à long terme et une gestion spécialisée des données que les commanditaires externalisent généralement.

Dernière mise à jour de la page le: