Taille et part du marché des services de tests bioanalytiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de tests bioanalytiques par Mordor Intelligence

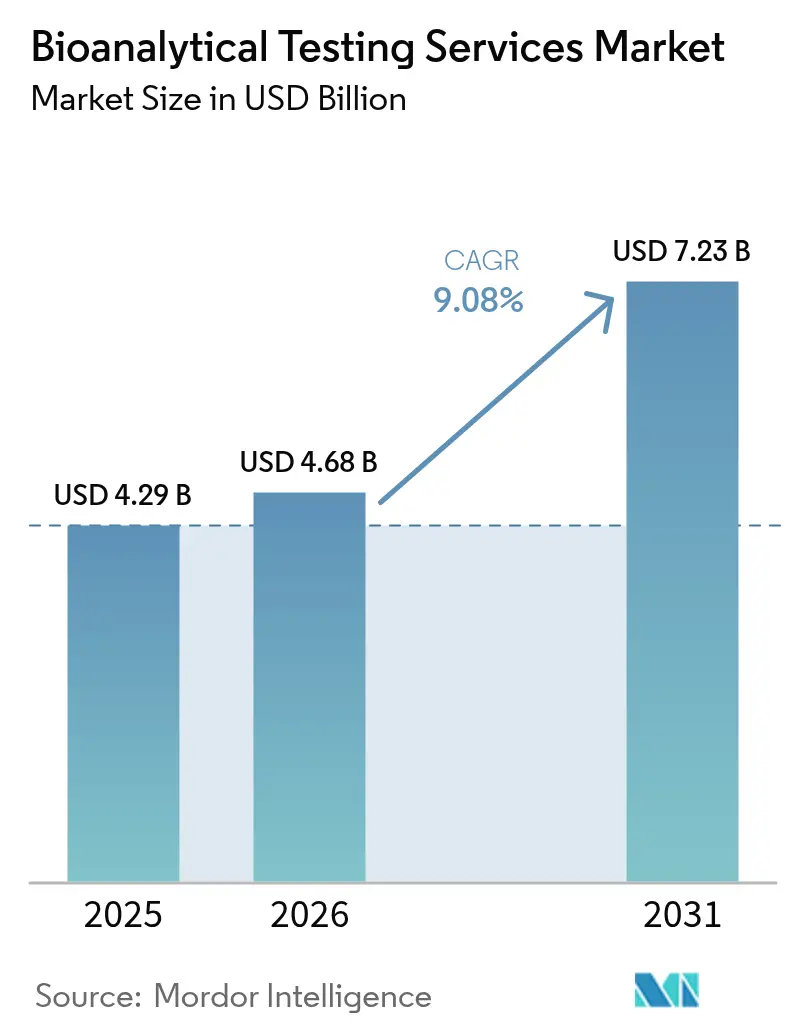

La taille du marché des services de tests bioanalytiques en 2026 est estimée à 4,68 milliards USD, en progression par rapport à la valeur de 2025 de 4,29 milliards USD, avec des projections pour 2031 indiquant 7,23 milliards USD, croissant à un CAGR de 9,08 % sur la période 2026-2031.

L'accélération reflète la transition du secteur d'une fonction de soutien vers un moteur stratégique des programmes de médecine de précision, des dépôts réglementaires et des cycles de développement pharmaceutique accélérés. L'externalisation soutient désormais plus de 50 % des analyses d'études cliniques, les commanditaires réduisant leurs laboratoires fixes et s'appuyant sur des organisations de recherche contractuelle (CRO) spécialisées pour des capacités à haut débit. Les biomédicaments, les biosimilaires et les modalités complexes exigent des instruments à haute résolution que peu de commanditaires maintiennent en interne, ce qui entraîne des contrats de services pluriannuels pour les dosages par liaison aux ligands, la spectrométrie de masse à haute résolution et les tests d'immunogénicité. Par ailleurs, la dynamique mondiale en faveur de lignes directrices harmonisées telles que l'ICH M10 encourage une approche de validation uniforme qui réduit les tests répétés tout en relevant simultanément le niveau technique des laboratoires. Les perturbations de la chaîne d'approvisionnement durant la pandémie de COVID-19 ont encore renforcé les décisions d'externalisation et accéléré l'adoption de plateformes automatisées réduisant les délais d'exécution des dosages.

Principaux enseignements du rapport

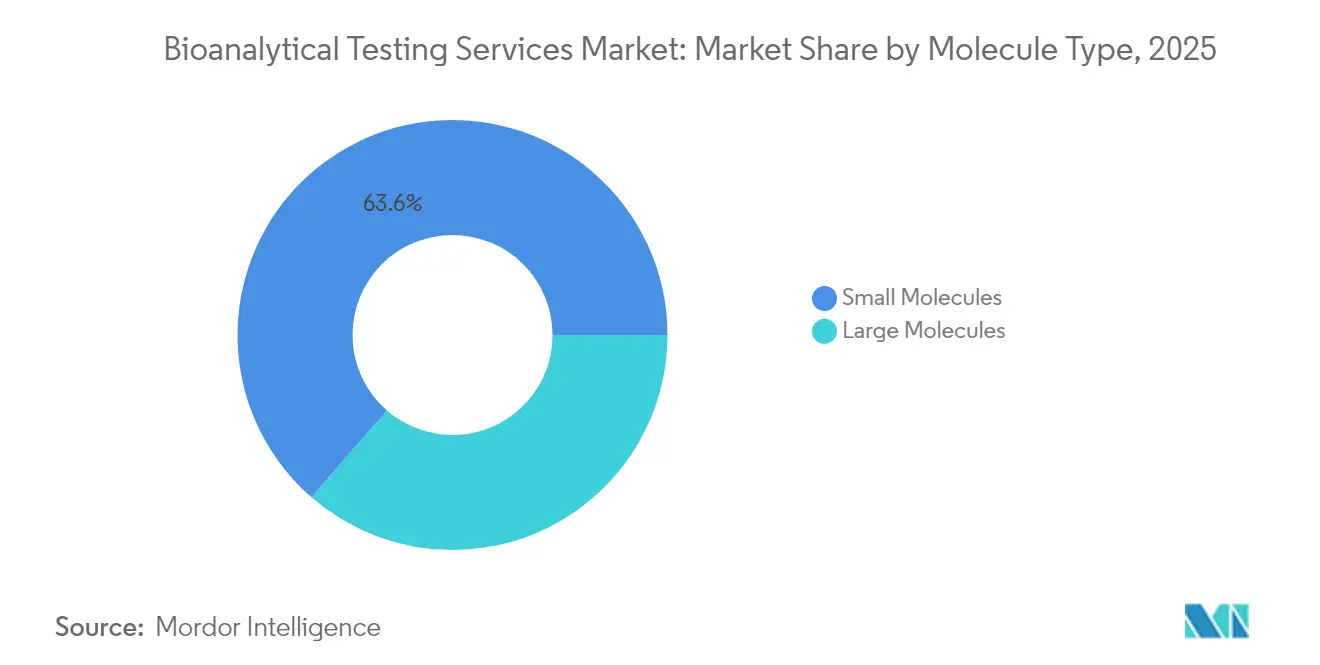

- Par type de molécule, les petites molécules ont conservé 63,62 % de la part de marché des services de tests bioanalytiques en 2025, tandis que les grandes molécules devraient afficher un CAGR de 11,12 % jusqu'en 2031.

- Par type de test, la biodisponibilité et la bioéquivalence ont représenté 36,10 % des revenus en 2025 ; les dosages de biomarqueurs devraient progresser à un CAGR de 12,31 % jusqu'en 2031.

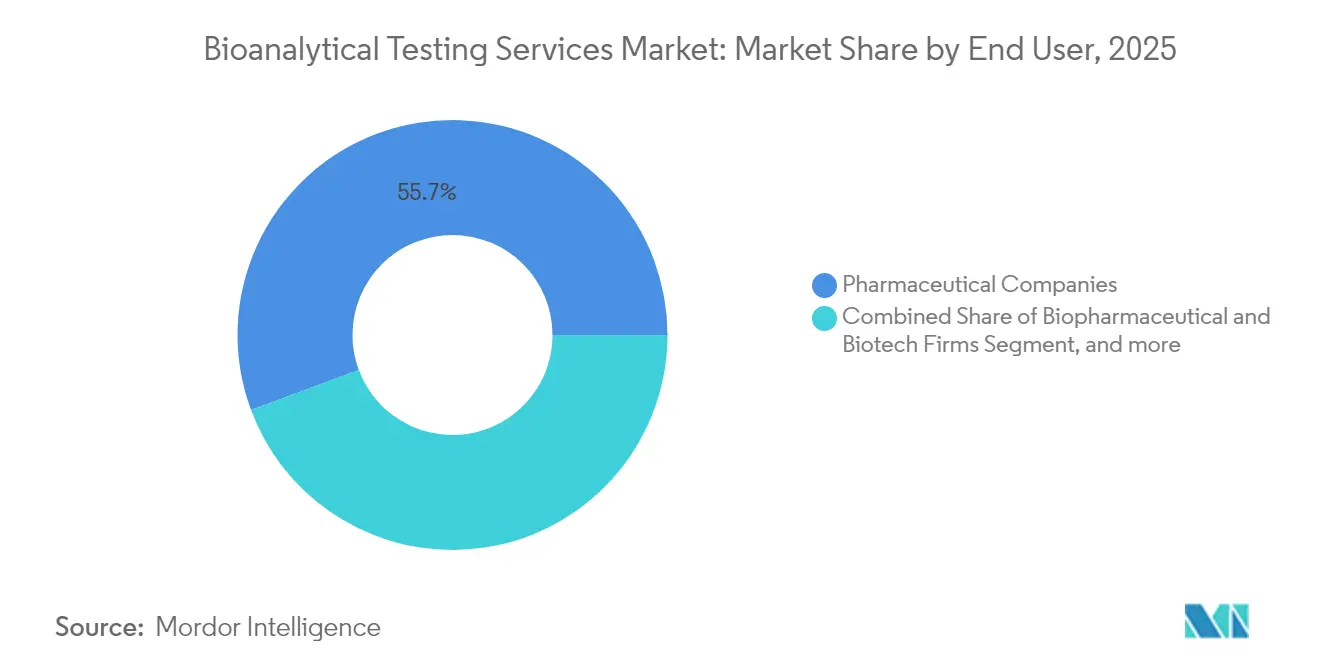

- Par utilisateur final, les entreprises pharmaceutiques ont détenu 55,68 % de la taille du marché des services de tests bioanalytiques en 2025, tandis que les CDMO sont en voie d'atteindre un CAGR de 13,03 % entre 2026 et 2031.

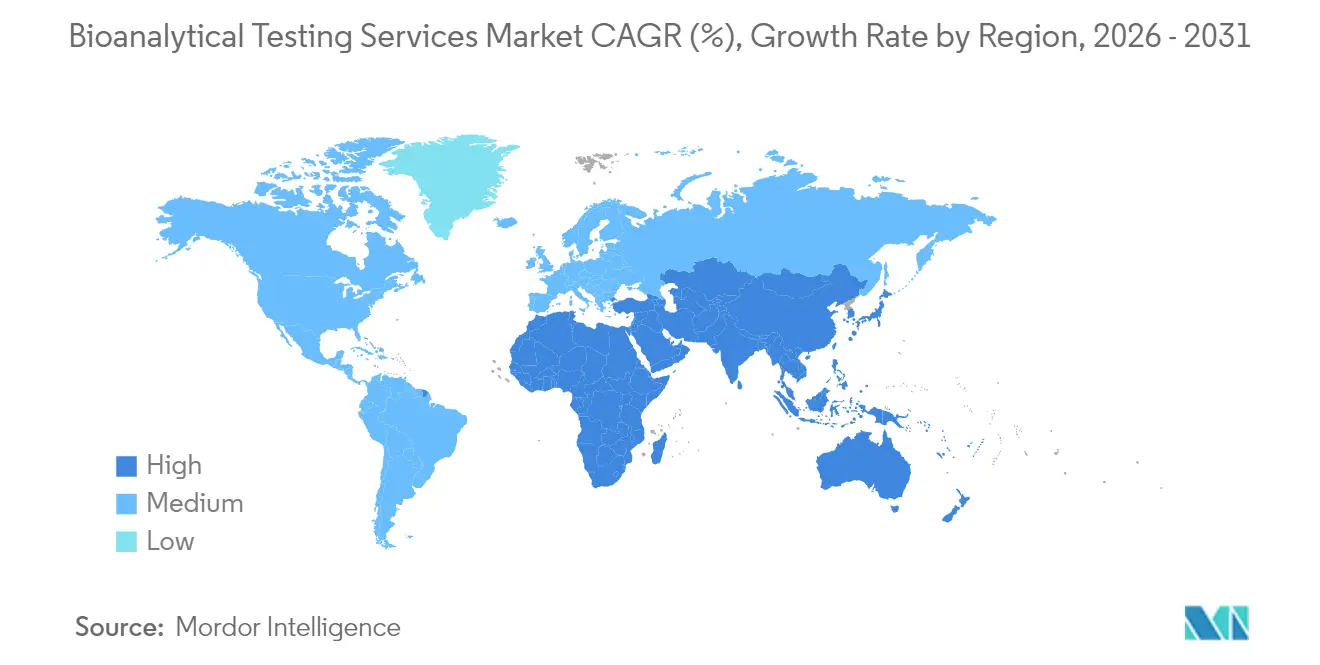

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 41,92 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 11,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de tests bioanalytiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Externalisation croissante des tests analytiques | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Expansion du pipeline de biomédicaments et de biosimilaires | +1.8% | Mondial, concentré aux États-Unis, dans l'UE et sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des volumes mondiaux d'essais cliniques | +1.5% | Axé sur l'Asie-Pacifique, avec des retombées sur le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes en matière de PK/PD et de BE | +1.2% | Mondial, avec harmonisation entre la FDA, l'EMA et la PMDA | Long terme (≥ 4 ans) |

| Adoption du microéchantillonnage et des DBS dans les essais décentralisés | +0.9% | Amérique du Nord et UE, avec extension à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyses pilotées par l'IA réduisant le délai d'exécution des dosages | +0.7% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des tests analytiques

Les commanditaires pharmaceutiques réaffectent leurs capitaux des laboratoires fixes vers des partenariats flexibles à fort contenu technologique, portant le taux de pénétration de l'externalisation à des niveaux sans précédent. Les flux de travail sur les biomédicaments nécessitant une détection des impuretés en dessous du ppm et des dosages multiplexes par liaison aux ligands relèvent désormais presque entièrement des CRO. Les restrictions liées à la pandémie ont intensifié ce glissement, les laboratoires internes ayant fermé tandis que les réseaux de CRO restaient opérationnels grâce à des protocoles de reprise après sinistre.[1]Auteurs PMC, « Impact du COVID-19 sur l'externalisation des laboratoires », ncbi.nlm.nih.gov L'accès à des spectromètres de masse à haute résolution d'un coût unitaire de 500 000 USD et à des robots de préparation automatisée d'échantillons demeure un facteur déterminant pour les petites entreprises biotechnologiques cherchant à obtenir rapidement des données.

Expansion du pipeline de biomédicaments et de biosimilaires

Les approbations de grandes molécules ont représenté 46 % des autorisations de la FDA en 2025, portées par les anticorps monoclonaux, les protéines de fusion et les conjugués anticorps-médicament qui nécessitent des dosages orthogonaux pour évaluer la puissance, la glycosylation et la teneur en protéines de cellules hôtes. [2]ACM Global Laboratories, « Tendances de l'analyse des grandes molécules », acmgloballabs.com Plus de 240 biosimilaires sont en développement actif, renforçant la demande d'analyses comparatives axées sur la similarité moléculaire plutôt que sur des essais d'efficacité coûteux. Des régulateurs tels que la MHRA du Royaume-Uni signalent leur disposition à renoncer à certaines études d'efficacité lorsque les preuves analytiques sont convaincantes, accélérant l'adoption de techniques biophysiques avancées et de statistiques multivariées.

Croissance des volumes mondiaux d'essais cliniques

Les investigateurs d'Asie-Pacifique ont enregistré une croissance à deux chiffres des essais cliniques, les commanditaires cherchant un recrutement rentable, des cohortes ethniquement diversifiées et des approbations simplifiées en Corée du Sud, à Taïwan et au Japon. Des CRO tels que Novotech traitent désormais environ 34 000 échantillons par mois dans leurs nouvelles installations d'Asie-Pacifique, alimentant la demande régionale en dosages de PK, PD et d'immunogénicité. Les incertitudes géopolitiques occidentales, les goulots d'étranglement de capacité et les pressions inflationnistes motivent encore davantage la migration des essais vers l'Est.

Exigences réglementaires strictes en matière de PK/PD et de BE

L'ICH M10 harmonise les modèles de validation tout en introduisant des vérifications de validation croisée et de parallélisme qui mettent à rude épreuve les systèmes de gestion de la qualité existants. Le projet de lignes directrices de la FDA de 2024 sur l'intégrité des données impose des enregistrements électroniques fondés sur le risque et étend le contrôle des pistes d'audit, incitant à des investissements dans des logiciels de gestion de l'information de laboratoire et des pipelines robotiques de révision des données capables de réduire les étapes manuelles jusqu'à 86 %.[3]Federal Register, « Intégrité des données dans les études de bioéquivalence », federalregister.gov Les laboratoires effectuant des soumissions mondiales doivent désormais naviguer entre des seuils différents pour les médicaments à haute variabilité, les composés à index thérapeutique étroit (NTI) et les protocoles de microéchantillonnage, ce qui alourdit les projets multinationaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales complexes et en rapide évolution | -1.4% | Mondial, avec une complexité particulière dans l'harmonisation FDA-EMA | Long terme (≥ 4 ans) |

| Pénurie de scientifiques bioanalytiques qualifiés | -0.9% | Principalement en Amérique du Nord et dans l'UE, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capex élevé pour les plateformes de spectrométrie de masse à haute résolution | -0.7% | Mondial, avec un impact plus important sur les petits laboratoires | Moyen terme (2-4 ans) |

| Risques liés à l'intégrité des échantillons lors des collectes à domicile | -0.5% | Amérique du Nord et UE en tête pour les essais décentralisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales complexes et en rapide évolution

Les attentes régionales divergentes continuent de générer des plans de validation multi-protocoles, faisant gonfler les budgets de développement de 15 à 20 %. La supervision potentielle par la FDA des tests développés en laboratoire (LDT) intégrera les laboratoires cliniques dans des systèmes GMP à l'instar des médicaments, exigeant des mises à niveau capitalistiques en matière de documentation, de contrôle des changements et d'architecture de l'intégrité des données. Les petits prestataires dépourvus d'équipes réglementaires intégrées font face à des vents contraires concurrentiels à mesure que les charges de conformité augmentent.

Pénurie de scientifiques bioanalytiques qualifiés

Les compétences en spectrométrie de masse à haute résolution, en science des données et en affaires réglementaires restent rares, les programmes universitaires étant en retard sur les cycles technologiques de l'industrie. Les fermetures de laboratoires durant la pandémie ont réduit la formation pratique des nouveaux diplômés, creusant l'écart de compétences. Certains prestataires compensent par des « laboratoires obscurs » déployant la robotique et l'IA pour assurer un débit de 24 heures avec une intervention humaine minimale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de molécule : les grandes molécules stimulent l'innovation

Les grandes molécules ont généré un élan rapide, même si les petites molécules détenaient encore 63,62 % de la part de marché des services de tests bioanalytiques en 2025. Le segment des grandes molécules se développe à un CAGR de 11,12 % en raison des anticorps monoclonaux, des protéines de fusion et des thérapeutiques peptidiques qui nécessitent des dosages par liaison aux ligands, des tests de puissance cellulaire et des évaluations d'immunogénicité. Cette demande contraint les laboratoires à installer des plateformes d'immunodosage Gyrolab à haut débit et des flux de travail de spectrométrie de masse par méthode multi-attributs permettant d'identifier les variants structuraux en quelques minutes.

L'intensité des investissements continue d'augmenter. WuXi AppTec, par exemple, a porté la capacité de fabrication de peptides à 32 000 L de réacteurs de synthèse en phase solide, soutenant une hausse des demandes d'analyses comparatives de la part des développeurs de biosimilaires. Les commanditaires privilégient les dossiers de similarité analytique aux longues études d'efficacité, intégrant des techniques orthogonales avancées dans les services courants. À mesure que le pipeline se diversifie, le marché des services de tests bioanalytiques s'appuiera fortement sur des compétences pluridisciplinaires couvrant la biochimie, les statistiques et l'automatisation pour répondre à une complexité croissante.

Par type de test : les dosages de biomarqueurs mènent l'innovation

Les travaux de biodisponibilité et de bioéquivalence ont représenté 36,10 % des revenus en 2025, garantissant la conformité réglementaire pour les médicaments génériques. Toutefois, les dosages de biomarqueurs dominent la croissance avec un CAGR de 12,31 %, reflétant les stratégies de médecine de précision présentes dans plus de 40 % des approbations récentes de la FDA. Les commanditaires demandent de plus en plus des panels multi-omiques combinant la protéomique, la métabolomique et la lipidomique pour stratifier les patients, une capacité pionnière développée par des entreprises telles que Dalton Bioanalytics grâce à des dosages en une seule analyse réduisant les coûts et améliorant la profondeur des données.

Les analyses pilotées par l'IA raccourcissent les délais de traitement, permettant des ajustements de dose quasi en temps réel dans les essais adaptatifs. Les dosages d'immunogénicité et d'anticorps neutralisants affichent également une demande robuste à mesure que les volumes de biomédicaments augmentent, nécessitant des limites de détection ultra-faibles et des flux de travail confirmatoires. Les études ADME restent fondamentales, mais les plateformes à haute résolution améliorent l'efficacité de la cartographie des métabolites, ancrant leur pertinence dans l'ensemble de la gamme de services du secteur des services de tests bioanalytiques.

Par utilisateur final : les CDMO accélèrent les modèles de partenariat

Les entreprises pharmaceutiques ont contrôlé 55,68 % des revenus de 2025, mais les organisations de développement et de fabrication sous contrat (CDMO) sont en voie d'atteindre un CAGR de 13,03 % à mesure que les partenariats intégrés de la recherche à la fabrication gagnent en traction. Le modèle CRDMO de BioDuro illustre cet attrait : une découverte, une analyse et une fabrication GMP unifiées réduisent les risques de transfert technologique et compriment les délais. Les CDMO développent leurs laboratoires bioanalytiques pour soutenir les pipelines de biomédicaments et, par conséquent, remportent des accords-cadres de services pluriannuels.

WuXi Biologics a déclaré une croissance de ses revenus de services non liés au COVID, attestant de la solidité des engagements intégrés. Les instituts universitaires et de recherche publique restent des utilisateurs à croissance régulière mais plus lente, axés sur la recherche translationnelle plutôt que sur les soumissions commerciales. Dans l'ensemble, la taille du marché des services de tests bioanalytiques liée aux CDMO s'élargira à mesure que les commanditaires consolideront leurs fournisseurs pour une responsabilité de bout en bout.

Analyse géographique

L'Amérique du Nord a généré 41,92 % des revenus mondiaux en 2025, soutenue par la concentration des sièges sociaux pharmaceutiques, la proximité de la FDA et une vaste infrastructure BPL. Des prestataires majeurs tels que Labcorp déploient plus de 14 000 employés dans des laboratoires nationaux qui soutiennent les programmes de médicaments les plus vendus. Cependant, les pénuries de talents et les coûts de main-d'œuvre élevés pèsent sur les marges et incitent à une externalisation sélective vers des régions à moindre coût. Les installations canadiennes complètent la capacité américaine avec des soumissions bilingues, tandis que l'élan de délocalisation du Mexique suscite de nouveaux investissements dans des sites BPL alignés sur les règles d'importation américaines.

L'Europe se classe deuxième grâce à des cadres EMA cohérents et à son leadership dans les biosimilaires. L'Allemagne, la France et le Royaume-Uni accueillent des clusters d'installations CRO et CDMO qui collaborent avec des pôles académiques, et Eurofins Scientific gère à elle seule plus de 900 laboratoires européens réalisant 450 millions de tests par an. Après le Brexit, le Royaume-Uni a accéléré les voies d'approbation des biosimilaires pour maintenir sa compétitivité, faisant preuve d'une posture réglementaire flexible qui continue d'attirer les travaux analytiques biopharmaceutiques. Les investissements de l'UE dans des pôles de fabrication biopharmaceutique et les subventions de R&D d'Horizon Europe maintiendront la demande à un niveau élevé. L'Asie-Pacifique représente la zone à la plus forte croissance avec un CAGR de 11,74 %, portée par la migration des essais cliniques, l'expansion des capacités de fabrication et des incitations gouvernementales favorables. La Chine mène en volumes d'échantillons à mesure que les CRO locaux développent leurs capacités, tandis que le statut du Japon en tant que troisième marché pharmaceutique mondial assure un flux constant de soumissions complexes nécessitant une documentation bilingue. La Corée du Sud et Taïwan tirent parti de crédits fiscaux et de procédures d'examen accélérées, attirant les multinationales en quête d'un recrutement efficace et d'une maîtrise des coûts. L'initiative nationale de l'Inde en faveur de la conformité BPL et le cluster biotechnologique australien diversifient les capacités régionales. En conséquence, les revenus de l'Asie-Pacifique sur le marché des services de tests bioanalytiques convergeront vers les niveaux occidentaux au cours de la seconde moitié de la décennie.

Paysage concurrentiel

Le marché affiche une fragmentation modérée mais une consolidation croissante à mesure que l'envergure et les investissements technologiques différencient les leaders. Les systèmes de spectrométrie de masse à haute résolution au-dessus de 500 000 USD, couplés à des effectifs experts, créent des barrières à l'entrée substantielles. Eurofins Scientific illustre l'effet de levier de l'envergure, proposant plus de 200 000 dosages validés dans 61 pays et réalisant 450 millions de tests par an. L'activité d'acquisition se concentre sur des plateformes biophysiques complémentaires ; le rachat de Sierra Sensors par Bruker et la prise de contrôle de Wyatt Technology par Waters étendent l'étendue des services pour les biothérapeutiques complexes.

L'orientation stratégique favorise l'intégration verticale et l'expansion régionale. Les prestataires relient le criblage de découverte à la bioanalyse réglementée et au contrôle qualité commercial dans le cadre d'un seul contrat afin d'éliminer les frictions liées au transfert technologique. Les laboratoires obscurs pilotés par la robotique promettent des flux de travail de 24 heures qui atténuent les pénuries de scientifiques et réduisent les taux d'erreur. Des espaces blancs subsistent dans les niches multi-omiques et d'exploration de données assistée par l'IA où des pionniers tels que Dalton Bioanalytics opèrent. Dans l'ensemble, la concurrence repose sur l'association d'une maîtrise réglementaire, d'une logistique mondiale et d'analyses automatisées pour accompagner les commanditaires naviguant dans un paysage thérapeutique plus complexe.

Leaders du secteur des services de tests bioanalytiques

SGS SA

Syneos Health

Charles River Laboratories

Labcorp Drug Development (Covance)

ICON plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thermo Fisher Scientific a déclaré un chiffre d'affaires du premier trimestre 2025 de 10,36 milliards USD avec une croissance de 15 %, lançant des produits innovants dont le laboratoire automatisé Thermo Scientific Vulcan pour l'analyse des semi-conducteurs et les kits de protéomique Olink Reveal pour les applications de médecine de précision. La société a également conclu un accord d'alliance technologique avec le Chan Zuckerberg Institute for Advanced Biological Imaging.

- Mars 2025 : Labcorp a annoncé l'acquisition d'actifs sélectionnés auprès des activités innovantes d'oncologie et de services de tests cliniques associés de BioReference Health, visant à améliorer l'accès à des services de laboratoire de haute qualité et à élargir le portefeuille de Labcorp dans les soins contre le cancer. La transaction devrait générer des revenus annuels significatifs et se conclure au second semestre 2025.

- Février 2025 : Charles River Laboratories a annoncé un accord stratégique avec le Singapore General Hospital pour fournir des services de banque de cellules souches maîtresses conformes aux BPFF et des services de séquençage de nouvelle génération pour des cellules CAR-T allogéniques dérivées de sang de cordon ombilical. Les services de séquençage de nouvelle génération améliorent la détection de la contamination virale dans les banques cellulaires, offrant des options de tests fiables répondant aux exigences réglementaires tout en soutenant le développement de nouvelles thérapeutiques anticancéreuses.

- Janvier 2025 : Charles River Laboratories a élargi son écosystème Apollo™ avec le lancement d'Apollo pour CRADL, une plateforme en nuage conçue pour améliorer les services de location de vivariums et rationaliser les processus de découverte de médicaments dans près de 30 installations à l'échelle mondiale. Cette initiative stratégique intègre divers services, notamment les évaluations de sécurité et les tests de biomédicaments, offrant un accès aux données en temps réel et une gestion des tâches administratives pour accélérer les délais de recherche.

Portée du rapport mondial sur le marché des services de tests bioanalytiques

La bioanalyse implique la mesure quantitative de xénobiotiques, tels que les médicaments à petites molécules et leurs métabolites, ainsi que des molécules biologiques. Les services de tests bioanalytiques sont utilisés pour le développement et la validation de méthodes bioanalytiques robustes dans les fluides corporels et les spécimens tissulaires. Ces tests servent à soutenir les essais précliniques et les essais cliniques de Phase I à Phase IV.

Le marché des services de tests bioanalytiques est segmenté par type de molécule (petites molécules et grandes molécules), par type de test (études de biodisponibilité et de bioéquivalence, pharmacocinétique, pharmacodynamique et autres types de tests), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Petites molécules |

| Grandes molécules |

| Biodisponibilité et bioéquivalence |

| Pharmacocinétique |

| Pharmacodynamique |

| Absorption-Distribution-Métabolisme-Excrétion |

| Dosages d'immunogénicité et d'anticorps neutralisants |

| Dosages de biomarqueurs et basés sur les omiques |

| Autres tests |

| Entreprises pharmaceutiques |

| Entreprises biopharmaceutiques et biotechnologiques |

| Organisations de développement et de fabrication sous contrat |

| Instituts universitaires et gouvernementaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de molécule | Petites molécules | |

| Grandes molécules | ||

| Par type de test | Biodisponibilité et bioéquivalence | |

| Pharmacocinétique | ||

| Pharmacodynamique | ||

| Absorption-Distribution-Métabolisme-Excrétion | ||

| Dosages d'immunogénicité et d'anticorps neutralisants | ||

| Dosages de biomarqueurs et basés sur les omiques | ||

| Autres tests | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises biopharmaceutiques et biotechnologiques | ||

| Organisations de développement et de fabrication sous contrat | ||

| Instituts universitaires et gouvernementaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de tests bioanalytiques ?

Le marché a généré 4,68 milliards USD en 2026 et devrait atteindre 7,23 milliards USD d'ici 2031.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 11,74 %, portée par la migration des essais cliniques et les réformes réglementaires.

Pourquoi les dosages de biomarqueurs connaissent-ils une expansion si rapide ?

Les stratégies de médecine de précision nécessitent un profilage multi-omique, poussant la demande de dosages de biomarqueurs à un CAGR de 12,31 % jusqu'en 2031.

Comment les CDMO influencent-ils le marché ?

Les CDMO intègrent la découverte jusqu'à la fabrication, permettant une croissance à un CAGR de 13,03 % en offrant une responsabilité sous contrat unique.

Quels sont les principaux défis réglementaires ?

La divergence des normes de validation mondiales et le durcissement des règles d'intégrité des données augmentent les coûts de conformité et prolongent les délais des projets.

Comment l'automatisation répond-elle aux pénuries de main-d'œuvre ?

Les « laboratoires obscurs » pilotés par la robotique et les analyses IA assurent un débit de 24 heures, réduisant la dépendance à des scientifiques spécialisés rares.

Dernière mise à jour de la page le: