Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) pour la Gestion des Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.34 Milliards de dollars |

| Taille du Marché (2031) | 62.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) pour la Gestion des Essais Cliniques par Mordor Intelligence

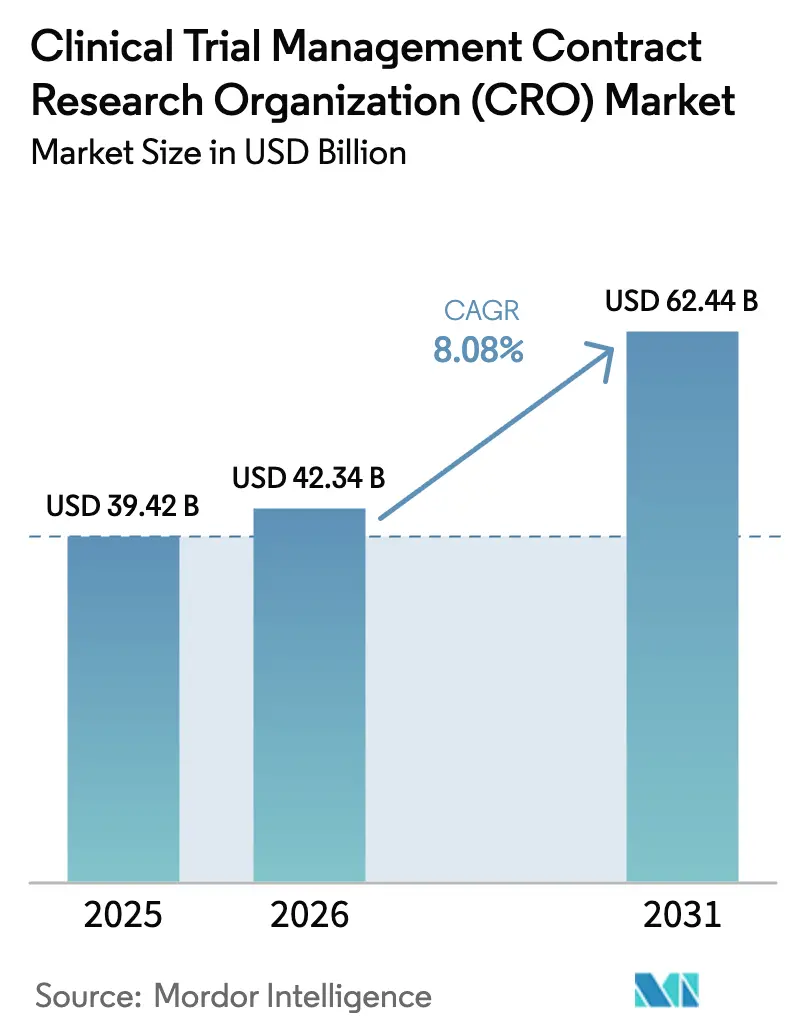

Le marché des Organisations de Recherche Contractuelle (CRO) pour la Gestion des Essais Cliniques était évalué à 39,42 milliards USD en 2025 et devrait croître de 42,34 milliards USD en 2026 pour atteindre 62,44 milliards USD d'ici 2031, à un CAGR de 8,08 % pendant la période de prévision (2026-2031).

La complexité thérapeutique croissante, une surveillance réglementaire plus stricte et les coûts croissants des infrastructures d'essais en interne poussent les commanditaires vers des partenaires à service complet capables de coordonner des études mondiales de manière transparente. Les modèles hybrides et décentralisés, validés par la FDA en 2024, réduisent les coûts par patient de 15 à 25 % et améliorent la rétention, en faisant un élément central des stratégies d'approvisionnement des commanditaires. Les protocoles à forte intensité de capital en oncologie, les plans adaptatifs bayésiens et la montée en puissance des études sur les résultats cardiovasculaires des GLP-1 soutiennent collectivement une tarification premium pour les prestataires spécialisés. Parallèlement, les plateformes de mise en correspondance des patients basées sur l'IA et les lacs de données unifiés confèrent aux CRO axées sur la technologie un avantage dans la défense des offres, tandis que les commanditaires récompensent les offres de bout en bout qui compriment les délais et renforcent l'intégrité des données. Dans l'ensemble, le marché des CRO pour la Gestion des Essais Cliniques est positionné pour une expansion durable à deux chiffres, l'externalisation évoluant d'une dotation en personnel transactionnelle vers des partenariats stratégiques axés sur l'analytique.

Principaux Enseignements du Rapport

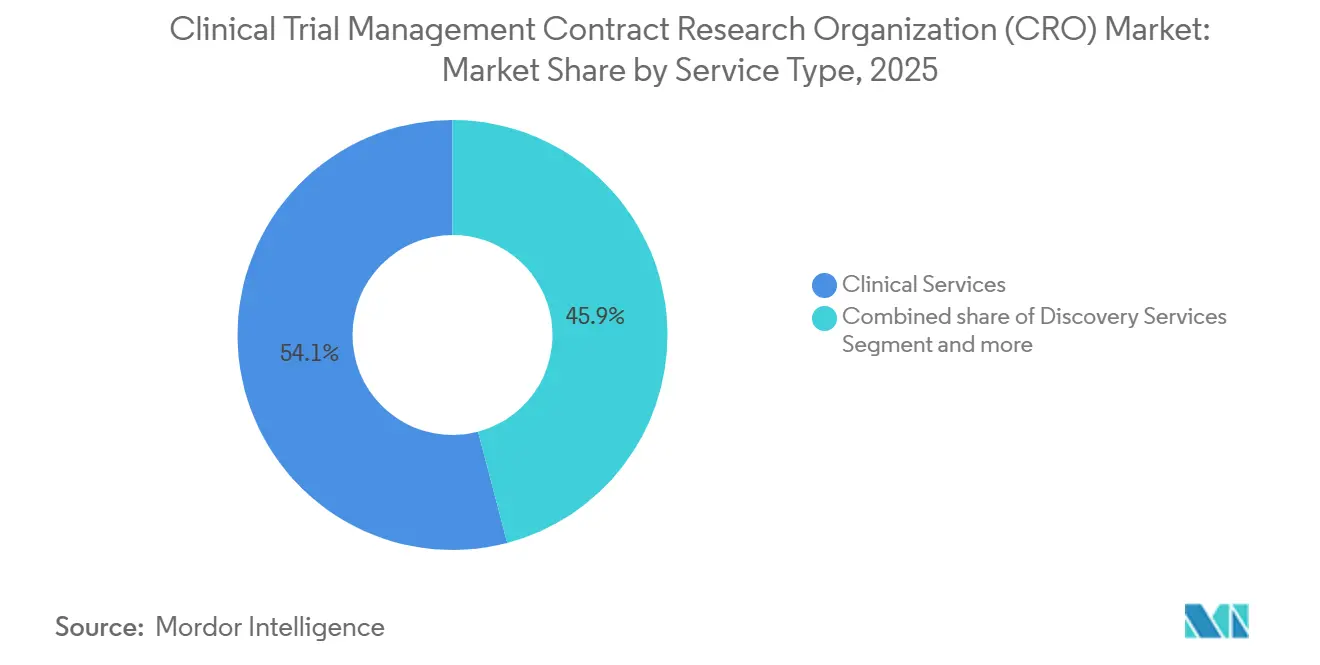

- Par type de service, les services cliniques ont représenté 54,1 % de la part du marché des CRO pour la Gestion des Essais Cliniques en 2025. Les services de découverte devraient se développer à un CAGR de 8,56 % de 2026 à 2031.

- Par domaine thérapeutique, l'oncologie a contribué à hauteur de 30,40 % des revenus en 2025, tandis que les maladies infectieuses devraient croître à un CAGR de 8,99 % jusqu'en 2031.

- Par phase clinique, la phase III a contribué à hauteur de 53,97 % des revenus en 2025 et devrait croître à un CAGR de 9,12 % jusqu'en 2031.

- Les entreprises pharmaceutiques et biopharmaceutiques ont représenté 56,30 % de la demande en 2025, tandis que les instituts académiques et de recherche devraient progresser à un CAGR de 8,86 % jusqu'en 2031.

- L'Amérique du Nord a représenté 38,90 % des revenus en 2025, tandis que l'Asie-Pacifique progressera à un CAGR de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) pour la Gestion des Essais Cliniques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Externalisation croissante de la R&D pharmaceutique | +2.8% | Amérique du Nord, Europe et expansion mondiale | Moyen terme (2-4 ans) |

| Complexité croissante des essais et des exigences réglementaires | +2.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Volume croissant d'essais sur les maladies chroniques | +1.9% | Asie-Pacifique en tête, effet mondial | Long terme (≥ 4 ans) |

| Adoption de modèles décentralisés et hybrides | +1.3% | Amérique du Nord et Europe en tête, Asie-Pacifique en progression | Court terme (≤ 2 ans) |

| Avancées technologiques en IA et en analytique des données pour l'optimisation des essais | +1.1% | Mondial, concentré en Amérique du Nord et en Europe avec une infrastructure technologique | Moyen terme (2-4 ans) |

| Expansion des programmes de développement de médicaments pour maladies rares et médicaments orphelins | +0.9% | Amérique du Nord et Europe dominent, avec une participation émergente de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation Croissante de la R&D Pharmaceutique vers les CRO

Plus de la moitié de tous les budgets cliniques des commanditaires ont été alloués à des prestataires externes en 2024, en hausse de 5 points de pourcentage depuis 2020, car la réduction des effectifs de R&D et la diversité des pipelines ont rendu l'intégration verticale moins réalisable. Les biotechs à capitalisation moyenne ont externalisé la majorité de leurs opérations, en utilisant des contrats basés sur des jalons qui transfèrent le risque tout en accélérant l'entrée sur le marché d'environ huit mois pour les actifs en oncologie. Le marché des CRO pour la Gestion des Essais Cliniques en bénéficie car les commanditaires étendent désormais l'externalisation en amont vers la biologie de découverte et la toxicologie, élargissant la portée des contrats d'essais individuels à des plateformes multi-actifs. Les conditions de partage des risques alignent les incitations mais exercent une pression sur les bilans des CRO, incitant les acteurs plus importants à constituer des réserves de trésorerie ou à obtenir des lignes de crédit renouvelables. Les flux de subventions gouvernementales, notamment le fonds d'infrastructure de 3,2 milliards USD des NIH en 2024, orientent les études académiques vers le soutien des CRO, élargissant la base de clients adressables.

Complexité Croissante des Essais Cliniques et des Exigences Réglementaires

Les essais d'oncologie médians de phase III ont recruté 800 patients sur 150 sites en 2024, les régulateurs insistant sur une représentation démographique plus large [1]Administration américaine des aliments et des médicaments, « Orientations sur les Essais Cliniques Décentralisés », fda.gov. Les plans adaptatifs bayésiens, codifiés dans les orientations de la FDA en mars 2024, nécessitent des compétences biostatistiques spécialisées disponibles auprès d'environ un tiers seulement des commanditaires, augmentant la dépendance aux équipes d'analytique des CRO. Le Règlement européen sur les essais cliniques, pleinement en vigueur depuis janvier 2025, exigera une soumission centralisée via le CTIS et des délais de rapport resserrés, imposant des investissements informatiques que seules les grandes CRO peuvent absorber confortablement. Le mandat japonais sur les données probantes du monde réel et l'alignement de la Chine sur l'ICH E6(R3) élèvent encore les obstacles à la conformité. En conséquence, l'échelle et l'intensité du capital forcent la consolidation, élevant la barrière à l'entrée sur le marché des CRO pour la Gestion des Essais Cliniques pour les petites entreprises.

Prévalence Croissante des Maladies Chroniques Stimulant le Volume des Essais

L'oncologie a initié 38 % de tous les nouveaux essais en 2024, tandis que les études cardiovasculaires et métaboliques ont progressé de 14 % d'une année sur l'autre, portées par des projets GLP-1 recrutant des milliers de participants. L'Organisation mondiale de la santé prévoit que la prévalence des maladies chroniques en Asie-Pacifique augmentera de 35 % d'ici 2030, faisant de la région un point chaud pour le recrutement. Pourtant, les charges de travail mondiales des investigateurs ont augmenté ; les sites américains géraient en moyenne 12 protocoles simultanés en 2024, augmentant le risque de déviation. Les CRO déploient donc des outils de faisabilité basés sur l'IA pour présélectionner les sites les plus performants et prédire les courbes de recrutement, améliorant la compétitivité des offres alors que les commanditaires quantifient le coût des retards de calendrier.

Adoption de Modèles d'Essais Décentralisés et Hybrides

Les orientations de la FDA de janvier 2024 ont légitimé les téléconsultations, le consentement électronique et les laboratoires locaux, déclenchant un taux d'adoption de 42 % pour les études hybrides de phase II/III cette année-là [2]Administration américaine des aliments et des médicaments, « Orientations sur les Plans Adaptatifs », fda.gov. Les essais utilisant la technologie bénéficient de majorations de prix de 15 à 20 %, ce qui est une aubaine pour le marché des CRO pour la Gestion des Essais Cliniques. Les failles de cybersécurité, illustrées par six lettres d'avertissement de la FDA en 2024, exposent cependant les prestataires à des risques de réputation, les poussant à investir 2 à 3 millions USD annuellement dans des audits cloud conformes à la HIPAA et des audits tiers. Des disparités régionales persistent ; la Chine restreint toujours le consentement à distance, limitant l'échelle, bien que des programmes pilotes indiquent une trajectoire de libéralisation progressive d'ici 2027.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capacité des sites investigateurs et recrutement | -0.9% | Aigu en Amérique du Nord, en Europe occidentale | Court terme (≤ 2 ans) |

| Examen de l'intégrité des données des opérations des CRO | -0.6% | Mondial, surveillance intensifiée de la FDA et de l'EMA | Moyen terme (2-4 ans) |

| Les coûts élevés des essais cliniques limitent les budgets des commanditaires et les démarrages d'essais | -0.7% | Mondial, impactant particulièrement les petites et moyennes biotechs en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en recherche clinique et épuisement des investigateurs | -0.5% | L'Amérique du Nord et l'Europe sont les plus touchées, avec des lacunes de compétences émergentes sur les marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Capacité des Sites Investigateurs et Défis de Recrutement des Patients

La disponibilité des sites en Amérique du Nord a diminué de 8 % en 2024 en raison de l'épuisement professionnel qui a conduit les investigateurs principaux à réduire leurs engagements. Les délais d'activation se sont étirés à 16 semaines, retardant les calendriers du premier patient inclus, tandis que l'échec du recrutement en oncologie a atteint 37 %. Les plateformes d'analytique prédictive atténuent le risque mais nécessitent des historiques de données pluriannuels, retardant le retour sur investissement. Les 240 nouveaux sites certifiés en Inde et les approbations en 60 jours de la Chine offrent un soulagement, mais les nuances linguistiques et les formulaires de consentement ralentissent la mise en service, renforçant les pénuries de sites qui freinent temporairement la croissance du marché des CRO pour la Gestion des Essais Cliniques.

Préoccupations relatives à l'Intégrité des Données et Surveillance Réglementaire des Opérations des CRO

La FDA a émis 18 lettres d'avertissement pour manipulation de données en 2024, les essais gérés par des CRO étant surreprésentés, ébranlant la confiance des commanditaires. Les orientations de mai 2024 ont exigé des contrôles d'accès basés sur les rôles et des pistes d'audit immuables, augmentant les coûts des systèmes qualité de 2 à 3 millions USD par prestataire. Les inspections en Europe se sont intensifiées et les primes d'assurance pour les responsabilités cliniques ont augmenté, comprimant les marges des acteurs de niveau intermédiaire. Les commanditaires ont réagi en orientant les travaux vers des fournisseurs certifiés ISO et dotés de technologies, poussant le marché des CRO pour la Gestion des Essais Cliniques vers une concentration plus élevée parmi les entreprises bien capitalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Dominance du Service Complet Face à la Dynamique des FSP

Les services cliniques ont capturé 54,1 % des revenus du marché des CRO pour la Gestion des Essais Cliniques en 2025, reflétant un biais clair des commanditaires pour la responsabilité d'un seul fournisseur concernant les livrables de protocole, de données et de réglementation. La taille du marché des CRO pour la Gestion des Essais Cliniques pour les contrats à service complet continue de s'élargir à mesure que les méga-essais complexes en oncologie et GLP-1 récompensent les modèles d'exécution intégrés. Les commanditaires acceptent des honoraires plus élevés car une supervision qualité unifiée réduit les reprises et les constatations d'inspection. L'externalisation de la découverte, prévue à un CAGR de 8,56 % jusqu'en 2031, gagne du terrain auprès des biotechs de plateforme qui manquent de vivaria ou de laboratoires d'analyse. Parallèlement, la demande en pharmacovigilance et en rédaction médicale augmente à mesure que les engagements post-commercialisation se multiplient dans le cadre des directives sur les données probantes du monde réel.

Les prestataires de services fonctionnels (FSP) ont enregistré une croissance significative des revenus en 2025, fournissant des biostatisticiens intégrés, des gestionnaires de données et des rédacteurs médicaux selon des conditions variables qui séduisent les biotechs à trésorerie limitée. Pourtant, l'extension des engagements FSP à la phase III mondiale exige des modèles hybrides qui combinent l'augmentation des effectifs avec une gouvernance centralisée. Le criblage basé sur l'IA a réduit les heures de travail dans les analyses de découverte, comprimant les marges, de sorte que les CRO s'empressent de breveter des modèles cellulaires et de maladies propriétaires qui commandent des frais de licence premium. Le secteur des CRO pour la Gestion des Essais Cliniques considère de plus en plus la propriété technologique, et non simplement les effectifs, comme le déterminant de la rentabilité à long terme.

Par Domaine Thérapeutique : La Complexité de l'Oncologie Soutient une Tarification Premium

L'oncologie a représenté 30,40 % de la part du marché des CRO pour la Gestion des Essais Cliniques en 2025. Les protocoles de conjugués anticorps-médicament à haute dose nécessitent des centres de perfusion spécialisés et une surveillance de la sécurité complexe, portant les valeurs par étude au-delà de 100 millions USD. Les maladies infectieuses, bien que représentant une base plus petite, constituent le segment à la croissance la plus rapide avec un CAGR de 8,99 % alors que les gouvernements investissent dans des plateformes de préparation aux pandémies. Les essais sur les résultats cardiovasculaires et métaboliques, catalysés par les classes GLP-1, recrutent plus de 5 000 patients, créant des engagements blockbusters avec un suivi longitudinal qui lie les CRO aux commanditaires pendant 5 à 7 ans.

Les études en neurologie peinent avec le recrutement pour les maladies rares, mais le segment reste lucratif car les évaluations cognitives décentralisées réduisent la charge des participants et étendent la portée géographique. Les essais en immunologie dépendent de plus en plus de biomarqueurs multi-omiques, poussant les CRO à établir des alliances avec des laboratoires centraux. Les projets respiratoires se sont modérés en 2024 après la diminution de la COVID-19 ; cependant, les biologiques pour la COVID longue et l'asthme compensent partiellement la baisse. Les orientations sur les protocoles maîtres d'avril 2024 favorisent les CRO disposant de bancs thérapeutiques approfondis capables de gérer des plateformes multi-bras et multi-médicaments, renforçant la différenciation au sein du marché des CRO pour la Gestion des Essais Cliniques.

Par Phase Clinique : L'Intensité de Capital de la Phase III Stimule les Revenus

La phase III a représenté 53,97 % des dépenses de 2025 et devrait afficher un CAGR de 9,12 % jusqu'en 2031. Les commanditaires paient des tarifs premium pour les réseaux de sites mondiaux, la fiabilité du verrouillage des données et la préparation aux inspections, renforçant la concentration des revenus parmi les fournisseurs de premier rang. La taille du marché des CRO pour la Gestion des Essais Cliniques attribuable à la seule phase III dépasse souvent 20 milliards USD annuellement. Les projets d'oncologie de première administration chez l'homme augmentent les revenus de la phase I car les déclencheurs de sécurité génétique nécessitent une infrastructure de télémétrie continue. L'attrition en phase II reste élevée, incitant à une tarification basée sur des jalons qui aligne les coûts sur la probabilité de preuve de concept.

La phase IV a connu une croissance notable en 2024 alors que les régulateurs et les payeurs exigeaient des données comparatives du monde réel, et les CRO se sont adaptées en s'associant avec des courtiers de données de remboursements et de dossiers médicaux électroniques. Les plans transparents de phase II/III, sanctionnés par les orientations de la FDA, encouragent des programmes plus importants et adaptatifs gérés dans le cadre d'un contrat unique. Ceux-ci nécessitent une biostatistique avancée et une intégration des affaires réglementaires, des capacités reposant principalement sur le quartile supérieur des prestataires, renforçant la tendance à la consolidation du secteur des CRO pour la Gestion des Essais Cliniques.

Par Utilisateur Final : Les Partenariats Académiques Reconfigurent la Demande

Les entreprises pharmaceutiques et biopharmaceutiques ont représenté 56,30 % de la facturation de 2025, mais les universités sont les clients à la croissance la plus forte avec un CAGR de 8,86 % jusqu'en 2031, les bureaux de transfert de technologie commercialisant des actifs translationnels. Le marché des CRO pour la Gestion des Essais Cliniques répond en créant des équipes de liaison académique versées dans la conformité aux subventions et la coordination des comités d'examen institutionnels. Les fabricants de dispositifs médicaux, confrontés à des suivis à long terme d'implants, s'appuient sur les CRO pour les laboratoires centraux d'imagerie et la formation des chirurgiens, une niche qui commande des marges supérieures à la moyenne.

Les organisations gouvernementales et à but non lucratif restent plus petites mais stratégiquement importantes car elles initient des essais dans des maladies négligées, élargissant l'étendue thérapeutique. La validation de la santé numérique a connu une forte progression après que la FDA a élargi les définitions des dispositifs en 2024, orientant les études sur les logiciels en tant que dispositifs médicaux vers les pipelines des CRO. Les biotechs soutenues par des fonds de capital-investissement, cherchant des modèles à faible intensité d'actifs, externalisent presque toutes les fonctions au-delà de la direction générale, fournissant une demande FSP stable au sein du marché des CRO pour la Gestion des Essais Cliniques.

Analyse Géographique

L'Amérique du Nord a généré 38,90 % des revenus de 2025 en tant qu'ancre du marché des CRO pour la Gestion des Essais Cliniques, grâce à des réseaux d'investigateurs denses, un nombre élevé d'effectifs de commanditaires et des cycles d'orientation rapides de la FDA. Pourtant, les coûts moyens par patient en phase III ont atteint 60 000 USD, motivant la diversification géographique. Les modèles décentralisés, approuvés par la FDA en 2024, réduisent la fréquence des visites sur site et exploitent les critères d'évaluation basés sur les dossiers médicaux électroniques, réduisant les coûts directs d'environ un cinquième. Néanmoins, les pressions sur la capacité des sites persistent ; les centres américains géraient 12 protocoles simultanés en 2024, augmentant les taux de déviation qui obligent les CRO à augmenter les budgets de surveillance. L'Asie-Pacifique se développera à un CAGR de 8,32 % jusqu'en 2031, soutenue par les approbations en 60 jours de la Chine et les 240 nouveaux sites certifiés de l'Inde. L'harmonisation avec l'ICH E6(R3) en 2024 a apaisé les préoccupations des commanditaires concernant l'acceptabilité des données chinoises [3]Administration nationale des produits médicaux de Chine, « Mise en œuvre de l'ICH E6(R3) », nmpa.gov.cn. Les réseaux d'hôpitaux d'entreprise en Inde fournissent des dossiers électroniques standardisés, mais les comités d'éthique régionaux ajoutent une variabilité des délais. La voie en langue anglaise du Japon, introduite en 2024, réduit les délais de documentation, bien que sa population vieillissante complique le recrutement de patients naïfs. Les pays d'Asie du Sud-Est attirent les essais d'oncologie en phase précoce avec des économies de coûts proches de 50 %, mais la capacité des régulateurs est insuffisante, prolongeant l'examen des dossiers.

L'Europe a maintenu une part stable après le lancement du CTIS en janvier 2025, qui a unifié les soumissions dans 27 États membres. Les portails centralisés réduisent la charge administrative, mais le Brexit impose des dépôts en double pour les sites du Royaume-Uni, fragmentant ce qui était autrefois une région contiguë. L'Europe de l'Est offre des coûts par patient inférieurs de 40 à 50 %, mais le risque géopolitique a réduit les placements d'essais de 12 % en 2024. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont des zones émergentes ; les approbations éthiques harmonisées et l'épidémiologie des maladies en Afrique du Sud la positionnent comme tête de pont en Afrique subsaharienne, tandis que le retard de l'ANVISA au Brésil reste un facteur limitant pour les démarrages rapides d'études. Collectivement, ces dynamiques garantissent que le marché des CRO pour la Gestion des Essais Cliniques bénéficie d'une croissance régionale équilibrée sans dépendance excessive à une seule géographie.

Paysage Concurrentiel

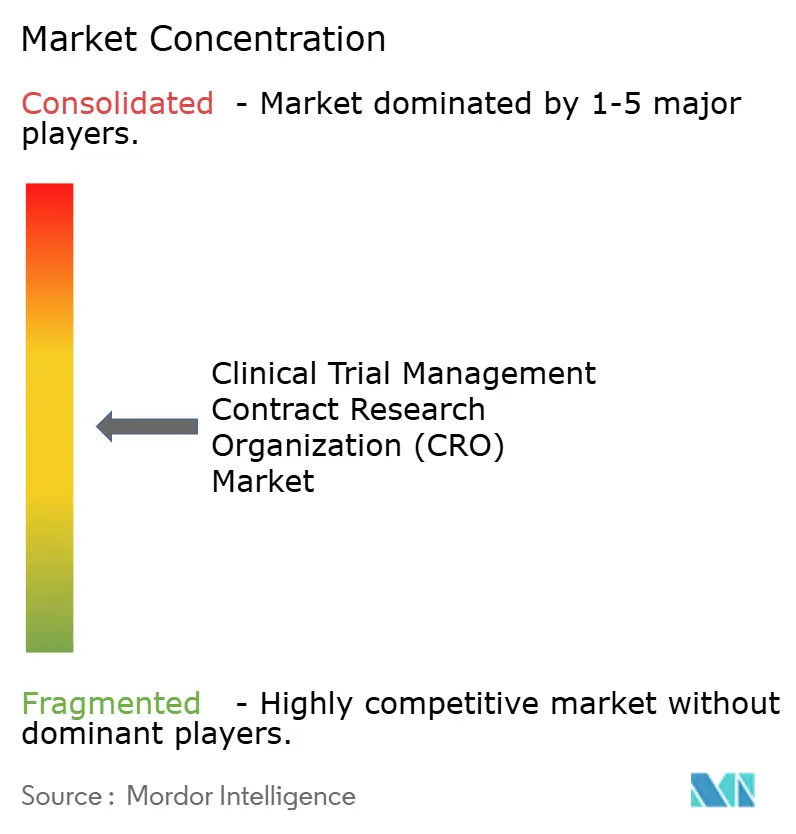

Les cinq premiers prestataires contrôlaient une part significative des revenus de 2025, indiquant une concentration modérée. Les acteurs à service complet se font concurrence sur l'expertise thérapeutique, la portée mondiale et les plateformes intégrées combinant la collecte électronique de données, les résultats rapportés par les patients par voie électronique et l'ingestion de données probantes du monde réel. Les spécialistes de niveau intermédiaire prospèrent en se concentrant sur les corridors de l'oncologie, du SNC ou des maladies rares où les relations avec les investigateurs priment sur l'échelle. Les prestataires de services fonctionnels ont enregistré une croissance significative en 2025 alors que les commanditaires optaient pour des modèles de dotation en personnel variables, une tendance qui devrait persister à mesure que les biotechs soutenues par des fonds de capital-risque préservent leur trésorerie.

La capacité technologique distingue les gagnants. La mise en correspondance des patients basée sur l'IA a réduit les délais de recrutement jusqu'à 20 %, incitant les dépôts de brevets à bondir de 40 % entre 2024 et 2025. Environ un cinquième seulement des CRO fournissent actuellement des réseaux de visites décentralisées à grande échelle, marquant un espace blanc évident. L'intégration des données du monde réel distingue également les concurrents ; la construction de pipelines de données sécurisés avec des fournisseurs de dossiers médicaux électroniques coûte plus de 10 millions USD, un obstacle que les petites entreprises franchissent rarement. La conformité ISO 9001 et ICH E6(R3) est désormais un prérequis, tandis que les audits de sécurité cloud et les contrôles d'accès basés sur les rôles gagnent en importance dans la notation des appels d'offres. Collectivement, ces facteurs poussent le marché des CRO pour la Gestion des Essais Cliniques vers une consolidation plus profonde ou des alliances stratégiques.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) pour la Gestion des Essais Cliniques

IQVIA

ICON plc

Labcorp Drug Development

Charles River Labs

Parexel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : IQVIA a été nommée « leader de l'IA générative de premier plan » pour les sciences de la vie par Everest Group, soulignant la différenciation concurrentielle grâce à l'analytique avancée.

- Janvier 2025 : ICON plc a élargi son ensemble d'outils d'IA avec iSubmit, Mapi Research Trust COA, FORWARD+ et OMR AI Navigation Assistant, ciblant les efficacités de démarrage des études et de prévision des ressources.

Portée du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) pour la Gestion des Essais Cliniques

Selon la portée du rapport, une organisation de recherche contractuelle pour la gestion des essais cliniques est une organisation spécialisée qui fournit des services complets de gestion et de soutien pour les essais cliniques menés au nom d'entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux.

Le marché des organisations de recherche contractuelle (CRO) pour la gestion des essais cliniques est segmenté par type de service, domaine thérapeutique, phase clinique, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en services de découverte, services précliniques, services cliniques et autres. Par domaine thérapeutique, le marché est divisé en oncologie, SNC / neurologie, cardiovasculaire et métabolique, maladies infectieuses, immunologie / inflammatoire, respiratoire et autres. Par phase clinique, il est segmenté en préclinique, phase I, phase II, phase III et phase IV. Par utilisateurs finaux, la segmentation comprend les entreprises pharmaceutiques et biopharmaceutiques, les entreprises de dispositifs médicaux, les instituts académiques et de recherche, et les organisations gouvernementales et à but non lucratif. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services de Découverte |

| Services Précliniques |

| Services Cliniques |

| Autres |

| Oncologie |

| SNC / Neurologie |

| Cardiovasculaire et Métabolique |

| Maladies Infectieuses |

| Immunologie / Inflammatoire |

| Respiratoire |

| Autres |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Entreprises de Dispositifs Médicaux |

| Instituts Académiques et de Recherche |

| Organisations Gouvernementales et à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Découverte | |

| Services Précliniques | ||

| Services Cliniques | ||

| Autres | ||

| Par Domaine Thérapeutique | Oncologie | |

| SNC / Neurologie | ||

| Cardiovasculaire et Métabolique | ||

| Maladies Infectieuses | ||

| Immunologie / Inflammatoire | ||

| Respiratoire | ||

| Autres | ||

| Par Phase Clinique | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Utilisateurs Finaux | Entreprises Pharmaceutiques et Biopharmaceutiques | |

| Entreprises de Dispositifs Médicaux | ||

| Instituts Académiques et de Recherche | ||

| Organisations Gouvernementales et à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CRO pour la Gestion des Essais Cliniques en 2026 ?

Le marché des CRO pour la Gestion des Essais Cliniques devrait atteindre 42,34 milliards USD en 2026.

Pourquoi les essais décentralisés sont-ils importants pour les commanditaires ?

Les orientations de la FDA en 2024 ont validé les visites à distance et le consentement électronique, réduisant les coûts par patient de 15 à 25 % et améliorant la rétention.

Quel domaine thérapeutique offre la croissance la plus rapide pour les CRO jusqu'en 2031 ?

Les maladies infectieuses affichent le rythme le plus rapide avec un CAGR projeté de 8,99 % alors que les gouvernements financent la préparation aux pandémies.

Quelle région offre la croissance future la plus élevée pour les CRO ?

L'Asie-Pacifique affichera un CAGR de 8,32 % jusqu'en 2031, portée par l'harmonisation réglementaire en Chine et en Inde.

Dernière mise à jour de la page le: