Taille et part du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

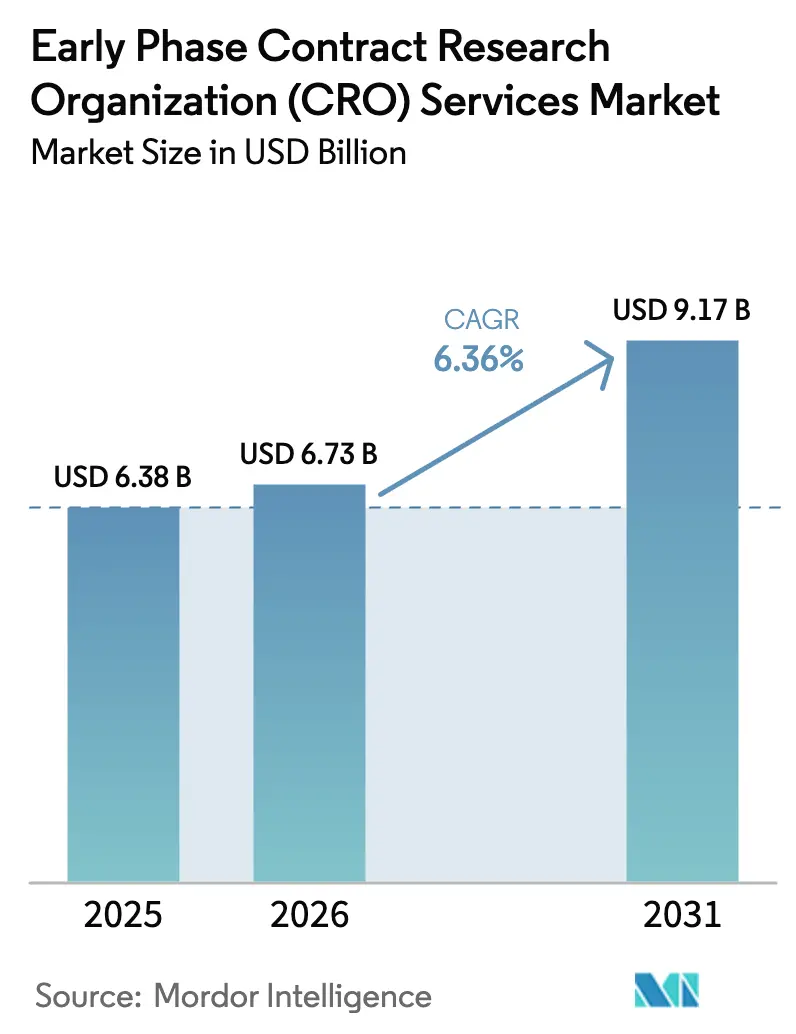

| Taille du Marché (2026) | 6.73 Milliards de dollars |

| Taille du Marché (2031) | 9.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce par Mordor Intelligence

La taille du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce est estimée à 6,73 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 6,38 milliards USD, avec des projections indiquant 9,17 milliards USD, croissant à un CAGR de 6,36 % sur la période 2026-2031.

L'augmentation des allocations de capital aux flux de travail de Phase I, Phase IIa, de bioéquivalence et d'IND exploratoire accélère la demande, les autorités réglementaires préférant désormais les données d'optimisation de dose aux paradigmes de dose maximale tolérée dans le cadre du programme Project Optimus de la FDA [1]U.S. Food and Drug Administration, "Project Optimus," fda.gov. Les commanditaires biotechnologiques de petite et moyenne taille dominent les volumes d'externalisation, car les innovateurs financés par capital-risque évitent les infrastructures fixes, tandis que les fabricants de génériques augmentent rapidement le nombre d'études pour soutenir les dépôts complexes 505(b)(2) et ANDA. La capture de données à distance, les capteurs portables et la télémétrie PK continue déplacent les revenus vers les services de gestion des données et de biostatistiques, supplantant la surveillance sur site à forte intensité de main-d'œuvre. Les conceptions multirégionales de premier essai chez l'homme, rendues possibles par ICH E8(R1), ICH E6(R3) et le règlement de l'UE sur les essais cliniques, permettent l'activation simultanée de sites relevant des juridictions de la FDA, de l'EMA et de la NMPA, raccourcissant les délais globaux et favorisant les CRO dotées d'une empreinte géographiquement diversifiée.

Points clés du rapport

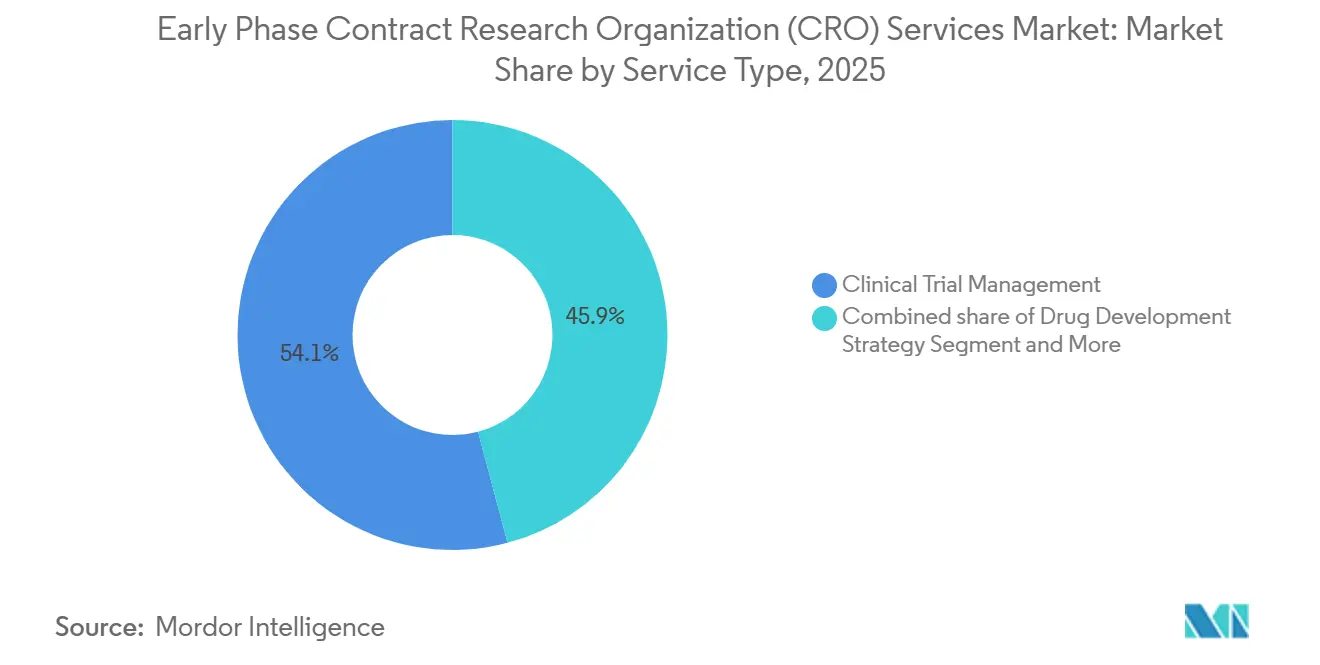

- Par type de service, la surveillance clinique a dominé avec une part de revenus de 54,12 % en 2025 ; la gestion des données et les biostatistiques devraient progresser à un CAGR de 7 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a capté 30 % de part en 2025 ; les maladies infectieuses progressent à un CAGR de 6,9 % jusqu'en 2031.

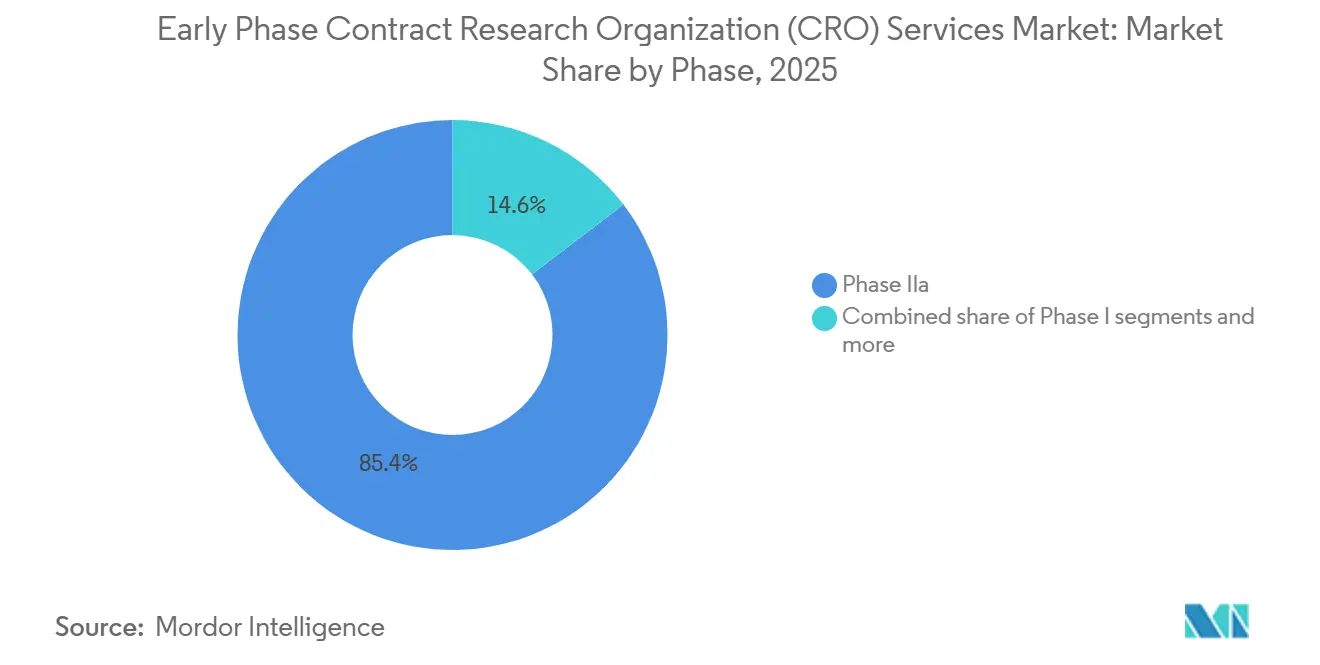

- Par phase, la Phase IIa détenait 85,37 % de la part du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce en 2025 ; les études de bioéquivalence et de biodisponibilité devraient progresser à un CAGR de 6,8 % entre 2026 et 2031.

- Par type de commanditaire, les petites et moyennes entreprises biotechnologiques représentaient 57,1 % de la taille du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce en 2025 ; les fabricants de médicaments génériques enregistrent le CAGR projeté le plus élevé à 7,20 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 40,13 % de part en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services d'organisations de recherche contractuelle (CRO) en phase précoce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du pipeline biopharmaceutique de biologiques complexes | +1.5% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Avantages en termes de rentabilité et de gain de temps pour les commanditaires | +1.3% | Mondial, adoption accélérée en APAC | Court terme (≤ 2 ans) |

| Initiatives d'harmonisation réglementaire (ICH E8(R1), FDA Project Optimus) | +1.0% | Mondial, Amérique du Nord et UE en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Plateformes d'analyse PK/PD précoce activées par les essais décentralisés | +0.9% | Amérique du Nord et UE en cœur, APAC émergente | Court terme (≤ 2 ans) |

| Hausse du financement par capital-risque dans les études de micro-dosage premier essai chez l'homme | +0.8% | Amérique du Nord et UE, pôles APAC sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline biopharmaceutique de biologiques complexes

Plus de 3 200 essais actifs de thérapie génique et cellulaire étaient en cours dans le monde à mi-2025, marquant une hausse de 35 % par rapport à 2020 [2]American Society of Gene & Cell Therapy, "Cell and Gene Therapy Trials Landscape 2025," asgct.org. Les conjugués anticorps-médicament comptent à eux seuls plus de 400 programmes d'investigation, chacun exigeant des schémas d'escalade de dose complexes évaluant la dose biologique optimale, les biomarqueurs pharmacodynamiques et la cinétique de libération de la charge utile. Les modalités à base de cellules telles que CAR-T et TCR-T ajoutent des contraintes de coordination de la leucaphérèse et de créneaux de fabrication que seuls les réseaux CRO intégrés peuvent gérer efficacement. Les plateformes d'ARNm, validées dans des contextes de maladies infectieuses, entrent dans les pipelines d'oncologie et de maladies rares, nécessitant des évaluations de premier essai chez l'homme de l'activation immunitaire innée et de la biodistribution des nanoparticules lipidiques. Collectivement, ces modalités élèvent la barrière technique pour l'exécution en phase précoce et récompensent les prestataires capables de combiner une expertise bioanalytique avancée, logistique et immunologique.

Avantages en termes de rentabilité et de gain de temps pour les commanditaires

L'externalisation des travaux de Phase I réduit les frais fixes des biotechs émergentes de 25 % à 35 % par rapport à l'exploitation d'unités internes, préservant la trésorerie pendant les cycles de financement de 18 à 24 mois. Les CRO disposant de grands panels de volontaires sains peuvent lancer des cohortes à dose unique croissante dans un délai de 8 à 10 semaines après la finalisation du protocole, contre 16 à 20 semaines pour les efforts internes. Les conceptions adaptatives sanctionnées par ICH E20 permettent des transitions transparentes de la Phase Ia à la Phase Ib au sein d'un seul protocole, réduisant de quatre à six mois les calendriers de développement. Les prestataires d'Asie-Pacifique offrent des économies de coût par patient de 30 % à 40 %, bien que les commanditaires doivent équilibrer cela avec les délais d'examen locaux et les éventuelles exigences de pontage de sensibilité ethnique selon les directives de la CDSCO.

Initiatives d'harmonisation réglementaire

La FDA a finalisé le Project Optimus en 2024, demandant aux commanditaires en oncologie de justifier la sélection de la dose par des données pharmacodynamiques et de bénéfice plutôt que par la logique de dose maximale tolérée par défaut, ce qui prolonge la Phase I mais améliore les chances de succès en Phase II. ICH E8(R1) met l'accent sur les critères d'évaluation centrés sur le patient et la planification transparente des données probantes, tandis qu'ICH E6(R3) reconnaît formellement les données sources électroniques et la surveillance basée sur les risques, permettant une réduction de 30 % à 40 % des visites sur site. Le système de portail unique du règlement de l'UE sur les essais cliniques réduit l'approbation initiale à environ 60 jours, et l'alignement de la NMPA sur l'ICH a comprimé l'examen des IND chinois de 150 jours à 60 jours.

Plateformes d'analyse PK/PD précoce activées par les essais décentralisés

Les orientations finales de la FDA en 2023 ont approuvé le consentement à distance, les évaluations par télémédecine et l'expédition directe de médicaments aux patients lorsque la sécurité le permet. Les patchs de fréquence cardiaque et de température en continu, validés dans le cadre du dispositif médical logiciel, alimentent des modèles PK en temps réel, réduisant le confinement en hospitalisation de jusqu'à sept jours à un ou deux jours et réduisant le coût par sujet jusqu'à 25 %. Une source électronique robuste, la conformité à la partie 11 du 21 CFR et le stockage en nuage compatible avec le RGPD restent des prérequis, orientant la préférence des commanditaires vers les CRO dotées d'une infrastructure numérique mature.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Difficultés de recrutement de patients dans les indications de niche | -0.8% | Mondial, aigu dans les programmes de maladies rares | Court terme (≤ 2 ans) |

| Coûts stricts de conformité à l'intégrité des données | -0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Fort taux de rotation du personnel spécialisé en pharmacologie clinique | -0.5% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Limites de la chaîne d'approvisionnement pour les micro-traceurs isotopiques | -0.3% | Mondial, base de fournisseurs concentrée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Difficultés de recrutement de patients dans les indications de niche

L'enrôlement en Phase I pour les maladies rares s'étend sur 18 à 24 mois, soit environ le double des délais pour les indications courantes, car les patients sont peu nombreux et souvent non diagnostiqués [3]U.S. Food and Drug Administration, "Rare Diseases: Natural History Studies," fda.gov. Seulement 38 % des commanditaires maintiennent des registres de maladies malgré les orientations de la FDA de 2024 encourageant une telle infrastructure, laissant les CRO s'appuyer sur la sensibilisation des groupes de défense qui ajoute des risques budgétaires et de calendrier. Les études oncologiques guidées par biomarqueurs affichent des taux d'échec au criblage supérieurs à 40 %, forçant l'activation de sites supplémentaires et gonflant les coûts. Les approches décentralisées atténuent les contraintes de déplacement mais imposent toujours une surveillance de sécurité en clinique pour les composés à risque plus élevé, limitant les avantages des conceptions virtuelles. Les approbations des comités d'examen institutionnel pour l'accès aux registres peuvent ajouter deux à quatre mois au démarrage de l'étude, allongeant encore les délais pour les maladies rares.

Coûts stricts de conformité à l'intégrité des données

Les observations du formulaire 483 de la FDA citant des manquements à l'intégrité des données ont augmenté de 22 % de 2023 à 2024. Le déploiement de systèmes de source électronique conformes à la partie 11 du 21 CFR coûte entre 200 000 et 400 000 USD par clinique, avec une validation annuelle approchant 80 000 USD. Les règles de transfert transfrontalier du RGPD allongent la négociation des contrats jusqu'à six semaines, et les attentes de vérification à distance de la MHRA nécessitent des couches d'authentification multifactorielle qui engendrent des dépenses supplémentaires. Ces dépenses compriment les marges des petits prestataires et élèvent les barrières à l'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les flux de travail numériques redéfinissent les pools de valeur

La surveillance clinique a conservé une avance de revenus de 54,12 % en 2025, soulignant la nature encore essentielle de la vérification des données sources sur site dans le domaine de la phase précoce. Pourtant, la gestion des données et les biostatistiques sont les plus rapides à progresser avec un CAGR de 7,0 %, reflet des flux de télémétrie décentralisés qui exigent une modélisation statistique continue. Les commanditaires regroupent de plus en plus la surveillance, les statistiques et le conseil réglementaire dans des contrats uniques pour simplifier la supervision et assurer une exécution cohérente. Les principes de surveillance basée sur les risques intégrés dans ICH E6(R3) déprimeront progressivement les revenus basés sur les visites tout en développant les services axés sur l'analyse, déplaçant la part de portefeuille vers les fournisseurs offrant une revue intégrée de source électronique et des tableaux de bord de risques centralisés. Les laboratoires de niche plus petits restent pertinents pour la bioanalyse et la modélisation PK, mais font face à une pression de consolidation alors que les CRO à service complet continuent d'acquérir des capacités spécialisées.

La taille du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce générée par la gestion des données et les biostatistiques devrait augmenter plus rapidement que tout autre segment de service jusqu'en 2031, reflétant une croissance régulière des données de capteurs continus, des conceptions adaptatives et de la surveillance de sécurité en temps réel assistée par l'IA. À l'inverse, la proportion des dépenses liées à la surveillance clinique pure diminuera à mesure que l'adoption de la source électronique s'élargira et que les autorités réglementaires approuveront la vérification à distance, renforçant l'impératif stratégique pour les prestataires d'investir dans l'infrastructure numérique.

Par domaine thérapeutique : l'oncologie maintient sa domination tandis que les maladies infectieuses gagnent en dynamisme

L'oncologie représentait 30 % des revenus de 2025, portée par les combinaisons d'immuno-oncologie, les avancées CAR-T et le pipeline croissant de conjugués anticorps-médicament qui dépend de conceptions complexes de premier essai chez l'homme intégrant des biomarqueurs pharmacodynamiques tels que l'ADN tumoral circulant. Les maladies infectieuses devraient dépasser tous les autres domaines avec un CAGR de 6,9 % jusqu'en 2031, soutenues par les projets de résistance aux antimicrobiens financés par CARB-X et les mandats de préparation aux pandémies pilotés par les gouvernements. Les études sur le système nerveux central restent techniquement difficiles en raison des besoins d'imagerie de la barrière hémato-encéphalique et de prélèvement de LCR, tandis que les composés psychédéliques ouvrent de nouvelles voies de preuve de concept dans le cadre des voies de thérapie révolutionnaire de la FDA.

Au sein du marché des services d'organisations de recherche contractuelle (CRO) en phase précoce, l'oncologie maintient la valeur absolue la plus élevée, mais les programmes de maladies infectieuses représenteront une part croissante de la croissance incrémentale à mesure que les gouvernements canalisent des fonds vers les pipelines antimicrobiens et les plateformes de vaccins pandémiques rapides. Les CRO dotées d'une infrastructure BSL-2/3 et de compétences en pharmacovigilance spécifiques aux vaccins sont les mieux placées pour capter ce flux de revenus émergent.

Par phase : la Phase I traditionnelle prévaut, mais la dynamique BE/BA se renforce

Les études de Phase IIa ont généré 85,37 % des revenus de la phase clinique en 2025. Leur essor découle d'un fait simple : les commanditaires doivent voir une preuve de concept claire avant de parier sur des essais coûteux en phase avancée. Une étude typique de Phase IIa enrôle 100 à 300 volontaires répartis en plusieurs groupes de dose et s'appuie sur la randomisation adaptative et des analyses intermédiaires rapides des données. Seules les CRO disposant de biostatisticiens expérimentés et de systèmes de données agiles peuvent gérer ce rythme.

Le développement de médicaments guidé par biomarqueurs alourdit la charge. De nombreux programmes de Phase IIa associent désormais le médicament à un diagnostic compagnon et segmentent les patients par profil génétique, de sorte que les CRO ont besoin de solides liens avec les laboratoires et d'une connaissance réglementaire approfondie pour maintenir la dynamique. Les études de bioéquivalence et de biodisponibilité (BE/BA) constituent la niche à la croissance la plus rapide, projetée à un CAGR de 6,8 % jusqu'en 2031. Ces projets sont plus courts, souvent de quatre à huit semaines, et suivent des protocoles bien rodés, permettant aux CRO de mener davantage d'études chaque année, même si chaque contrat est plus modeste.

Par type de commanditaire : la biotech stimule le volume ; les génériques mènent la croissance

Les petites et moyennes biotechs ont généré 57,1 % de la valeur contractuelle en 2025, reflétant l'essor des structures d'entreprises centrées sur les actifs qui externalisent la plupart des opérations. Les fabricants de génériques, portés par les stratégies de reformulation 505(b)(2) et la poussée vers les injectables et les inhalables complexes, devraient enregistrer un CAGR de 7,2 % jusqu'en 2031, plus rapide que toute autre classe de commanditaires. Les unités internes des grandes entreprises pharmaceutiques font face à une utilisation des capacités plus faible et bifurquent désormais les portefeuilles d'attribution entre plusieurs partenaires CRO pour comparer les prix, augmentant la pression sur les offres.

Les formats de contrats à partage de risques dans lesquels les CRO reçoivent des paiements basés sur des jalons gagnent du terrain parmi les startups sensibles à la trésorerie. Les CRO prêtes à assumer le risque d'exécution en échange d'une participation aux bénéfices se différencieront lors du prochain cycle de financement des biotechs.

Analyse géographique

L'Amérique du Nord détenait 40,13 % de la part du marché des services de développement clinique en phase précoce en 2025, reflétant la dense concentration d'unités de Phase I à Boston, San Diego et dans la région de la baie de San Francisco. La région bénéficie de la proximité des réunions scientifiques de la FDA, de bases de données de volontaires sains bien établies et de laboratoires bioanalytiques matures qui accélèrent l'initiation des cohortes. Les orientations sur les essais décentralisés permettent des conceptions hybrides associant des visites par télémédecine à des dosages en hospitalisation, mais un taux de rotation du personnel de pharmacologie clinique supérieur à 20 % tempère la compétitivité en termes de coûts. L'inflation salariale et la hausse des prix de l'immobilier dans les principaux corridors biotechnologiques incitent les commanditaires à peser les avantages de rapidité nord-américains par rapport aux dépenses d'exploitation plus élevées.

La taille du marché des services de développement clinique en phase précoce pour l'Asie-Pacifique devrait croître à un CAGR de 8,12 %, positionnant la région pour dépasser l'Europe avant 2031. La NMPA chinoise examine désormais les demandes d'IND dans un délai de 60 jours, et son approbation de 158 essais de médicaments innovants en 2024 souligne un afflux rapide de pipeline. La voie d'examen basée sur les risques de l'Inde réduit les cycles réglementaires d'environ 30 % et, combinée à des coûts de main-d'œuvre inférieurs de 40 % à 50 %, raccourcit les délais de recrutement des patients par rapport aux marchés occidentaux. Le système de notification des essais cliniques en 30 jours de l'Australie offre un point d'entrée rapide pour les études de preuve de concept qui alimentent les programmes mondiaux. Singapour et le Japon, chacun disposant de voies d'examen accéléré pour les thérapies avancées, ajoutent des sites de haute qualité qui attirent les commanditaires cherchant des conceptions multirégionales transparentes.

L'Europe reste la deuxième géographie en importance, soutenue par le système de portail unique du règlement de l'UE sur les essais cliniques qui réduit de moitié les délais de démarrage dans plusieurs pays. Les cliniques de Phase I aux Pays-Bas, en Allemagne et au Royaume-Uni offrent des capacités sophistiquées de premier essai chez l'homme, tandis que les sites d'Europe de l'Est contribuent à des efficiences de coûts et à des populations de patients naïfs de traitement. L'Amérique du Sud et le Moyen-Orient et l'Afrique commandent des parts plus modestes aujourd'hui, mais l'Argentine, le Brésil et l'Afrique du Sud attirent des programmes de maladies rares et de maladies tropicales négligées en raison de coûts par patient plus faibles et de cadres éthiques favorables. L'alignement continu avec les directives ICH dans les régions émergentes devrait élargir l'empreinte mondiale du secteur des services de développement clinique en phase précoce.

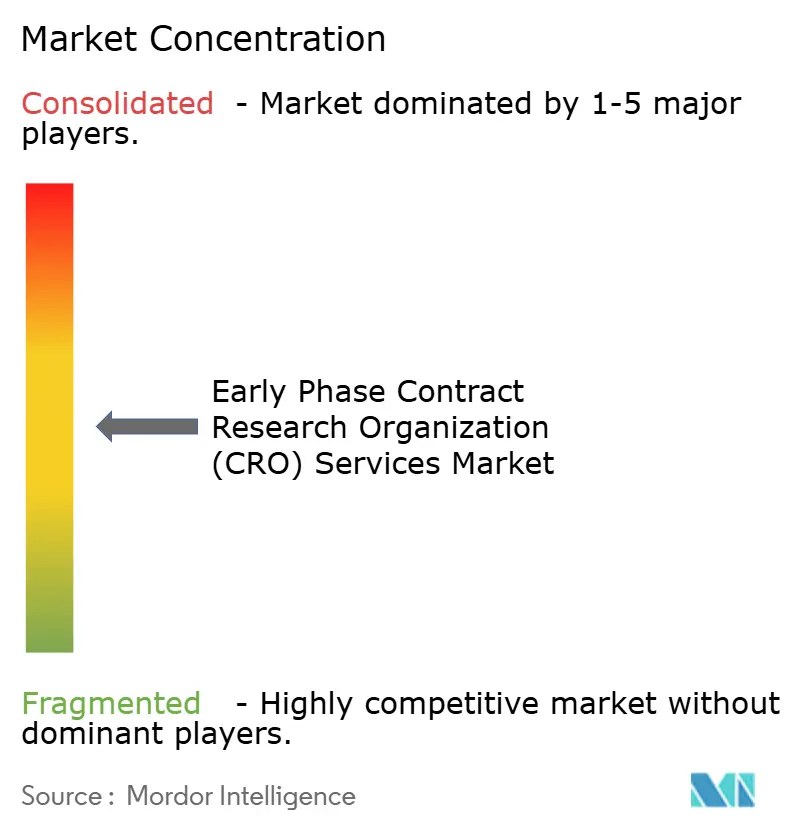

Paysage concurrentiel

La concentration du marché est modérée : les cinq premières CRO détiennent des revenus combinés significatifs, laissant de la place aux spécialistes de niveau intermédiaire et aux perturbateurs numériques. Les prestataires historiques réagissent en acquérant des laboratoires bioanalytiques, en intégrant des analyses de sécurité pilotées par l'IA et en s'étendant vers les marchés d'Asie-Pacifique à forte croissance. Les partenariats avec des entreprises de capteurs portables et des organisations de défense des patients constituent des facteurs de différenciation essentiels, soutenant la surveillance décentralisée et l'enrôlement dans les maladies rares. La maturité technologique, notamment la source électronique validée, les algorithmes de surveillance basée sur les risques et les plateformes de données natives en nuage, sert désormais de critère de sélection dans les appels d'offres des commanditaires. Les nouveaux entrants plus petits gagnent du terrain en se concentrant sur le micro-dosage, la toxicologie sur organe-sur-puce ou les niches de médecine psychédélique, où l'agilité et la profondeur scientifique l'emportent sur l'échelle.

Leaders du secteur des services d'organisations de recherche contractuelle (CRO) en phase précoce

IQVIA

ICON plc

Labcorp Drug Development

Medpace

Parexel International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : IQVIA a été reconnue comme un acteur de premier plan dans l'IA générative pour les sciences de la vie par un cabinet d'analyse indépendant de premier plan.

- Janvier 2025 : ICON a introduit de nouveaux outils d'IA tels que iSubmit, Mapi Research Trust COA, FORWARD+ et OMR AI Navigation Assistant pour rationaliser la gestion des documents et les indicateurs de démarrage.

- Janvier 2025 : IQVIA a élargi son unité de Phase I à Singapour avec 40 lits supplémentaires et une capacité de thérapie cellulaire.

Portée du rapport mondial sur le marché des services d'organisations de recherche contractuelle (CRO) en phase précoce

Selon la portée du rapport, une organisation de recherche contractuelle (CRO) en phase précoce se spécialise dans les stades initiaux des tests cliniques chez l'homme. Sa fonction principale est de faire passer les nouveaux médicaments potentiels des études en laboratoire et sur les animaux aux sujets humains afin d'établir des données fondamentales sur la sécurité, la tolérance et la pharmacocinétique. Contrairement aux CRO en phase avancée qui gèrent des milliers de patients pour confirmer l'efficacité, les CRO en phase précoce mènent des études plus petites et hautement contrôlées, impliquant souvent moins de 100 participants, pour déterminer la dose maximale tolérée et identifier les effets secondaires potentiels avant qu'une décision « go/no-go » ne soit prise pour le développement ultérieur.

Le marché des services CRO en phase précoce est segmenté par type de service, domaine thérapeutique, phase, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en stratégie de développement de médicaments, gestion des essais cliniques, gestion des données et biostatistiques, réglementation et conseil, et autres services spécialisés. Par domaine thérapeutique, le marché est divisé en oncologie, système nerveux central (SNC), maladies infectieuses, cardiovasculaire, immunologie et inflammation, maladies rares, et autres. Par phase, il est segmenté en Phase I, Phase IIa, études BE/BA, IND exploratoire et micro-dosage. Par utilisateurs finaux, la segmentation comprend les grandes entreprises pharmaceutiques, les petites et moyennes biotechs, les fabricants de médicaments génériques, les institutions académiques et gouvernementales. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Stratégie de développement de médicaments |

| Gestion des essais cliniques |

| Gestion des données et biostatistiques |

| Réglementation et conseil |

| Autres services spécialisés |

| Oncologie |

| Système nerveux central (SNC) |

| Maladies infectieuses |

| Cardiovasculaire |

| Immunologie et inflammation |

| Maladies rares |

| Autres |

| Phase I |

| Phase IIa |

| Études BE/BA |

| IND exploratoire et micro-dosage |

| Grandes entreprises pharmaceutiques |

| Petites et moyennes biotechs |

| Fabricants de médicaments génériques |

| Institutions académiques et gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Stratégie de développement de médicaments | |

| Gestion des essais cliniques | ||

| Gestion des données et biostatistiques | ||

| Réglementation et conseil | ||

| Autres services spécialisés | ||

| Par domaine thérapeutique | Oncologie | |

| Système nerveux central (SNC) | ||

| Maladies infectieuses | ||

| Cardiovasculaire | ||

| Immunologie et inflammation | ||

| Maladies rares | ||

| Autres | ||

| Par phase | Phase I | |

| Phase IIa | ||

| Études BE/BA | ||

| IND exploratoire et micro-dosage | ||

| Par type de commanditaire | Grandes entreprises pharmaceutiques | |

| Petites et moyennes biotechs | ||

| Fabricants de médicaments génériques | ||

| Institutions académiques et gouvernementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des services de développement clinique en phase précoce en 2026 ?

Le marché des services CRO en phase précoce devrait atteindre 6,73 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait afficher un CAGR de 6,36 %, atteignant 9,17 milliards USD d'ici 2031.

Quel type de service se développe le plus rapidement ?

La gestion des données et les biostatistiques mènent la croissance avec un CAGR de 7 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les réformes réglementaires de la NMPA et de la CDSCO, des délais de recrutement plus courts et des coûts de main-d'œuvre inférieurs de 40 % à 50 % soutiennent un CAGR de 8,12 % dans la région.

Quelle classe de commanditaires contribue le plus à la demande d'externalisation ?

Les petites et moyennes entreprises biotechnologiques détiennent 57,6 % de part car elles préfèrent l'externalisation pour éviter les infrastructures fixes.

Dernière mise à jour de la page le: