Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) pour les Essais Cliniques Décentralisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

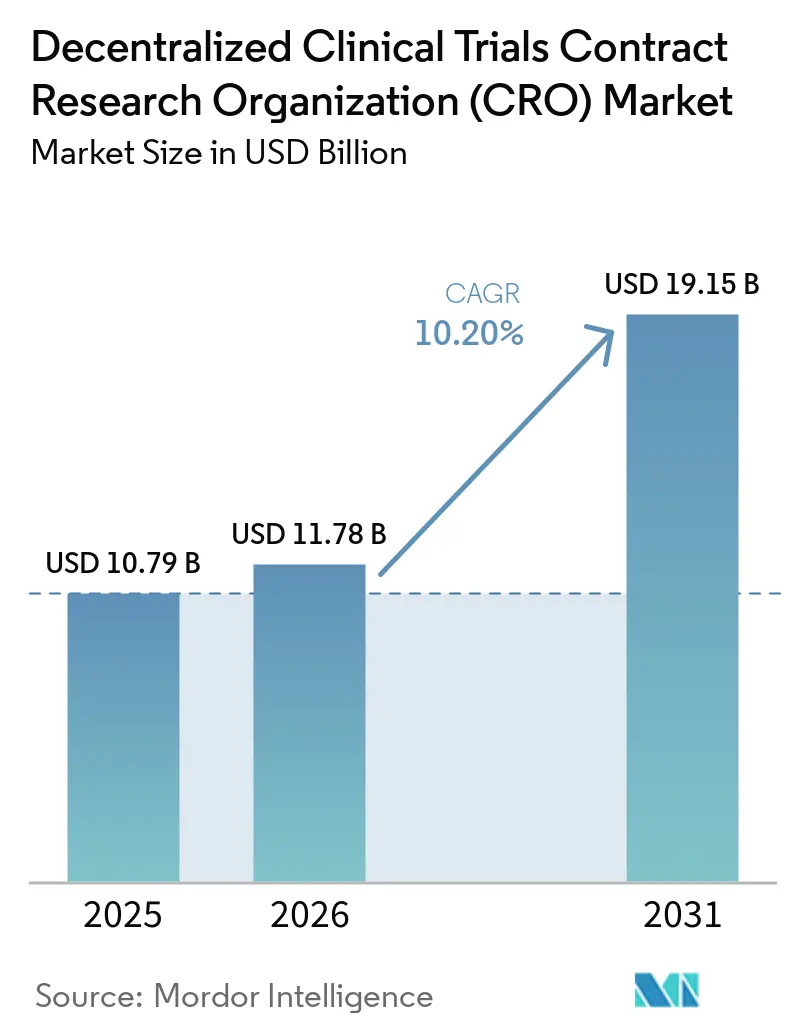

| Taille du Marché (2026) | 11.78 Milliards de dollars |

| Taille du Marché (2031) | 19.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

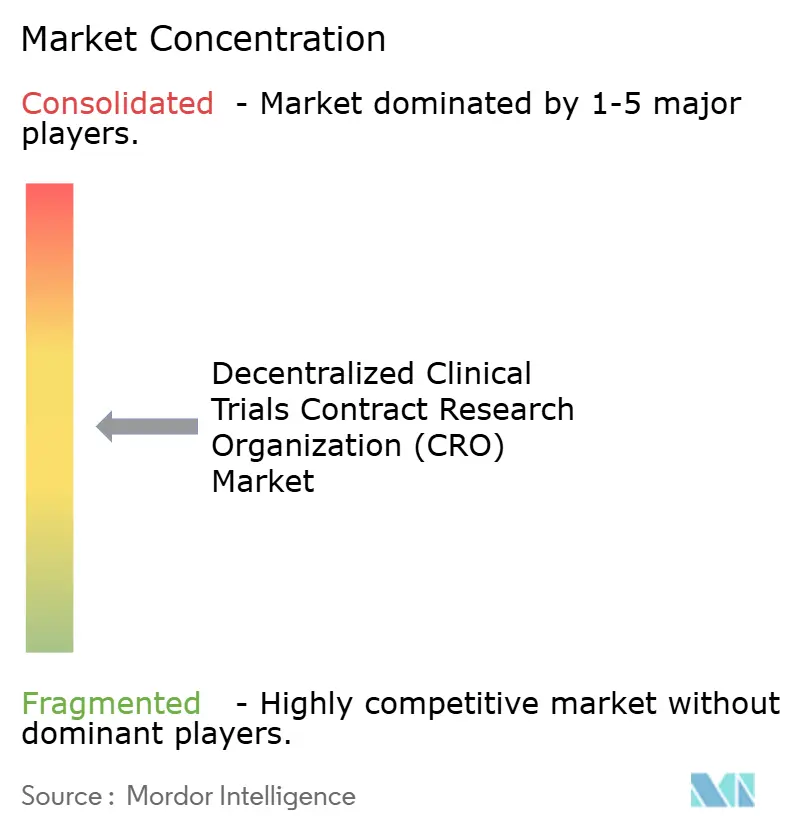

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) pour les Essais Cliniques Décentralisés par Mordor Intelligence

La taille du marché des Organisations de Recherche Contractuelle pour les Essais Cliniques Décentralisés devrait s'étendre de 10,79 milliards USD en 2025 et 11,78 milliards USD en 2026 à 19,15 milliards USD d'ici 2031, enregistrant un CAGR de 10,20 % entre 2026 et 2031.

Les commanditaires se tournent vers des modèles de recrutement centrés sur le patient qui compriment les délais et réduisent les coûts fixes des sites, tandis que les régulateurs aux États-Unis, en Europe et en Chine ont publié des orientations qui légitiment la collecte de données à distance, les visites par télémédecine et le consentement hybride. Les CRO à service complet demeurent les plus grands contributeurs de revenus, mais les logiciels eCliniques modulaires érodent leur part de contrats à mesure que les commanditaires concèdent des licences de plateformes directement et achètent des services fonctionnels à la carte. L'investissement continu dans les moteurs de recrutement par intelligence artificielle et l'intégration de capteurs portables soulignent le pivot technologique du marché, même si les risques de cybersécurité et la fragmentation de la protection des données ajoutent des charges budgétaires et de conformité. Dans l'ensemble, la complexité thérapeutique croissante et le besoin de données probantes du monde réel maintiennent la croissance fermement positive malgré les pressions sur les coûts et les pénuries de talents.

Principaux Enseignements du Rapport

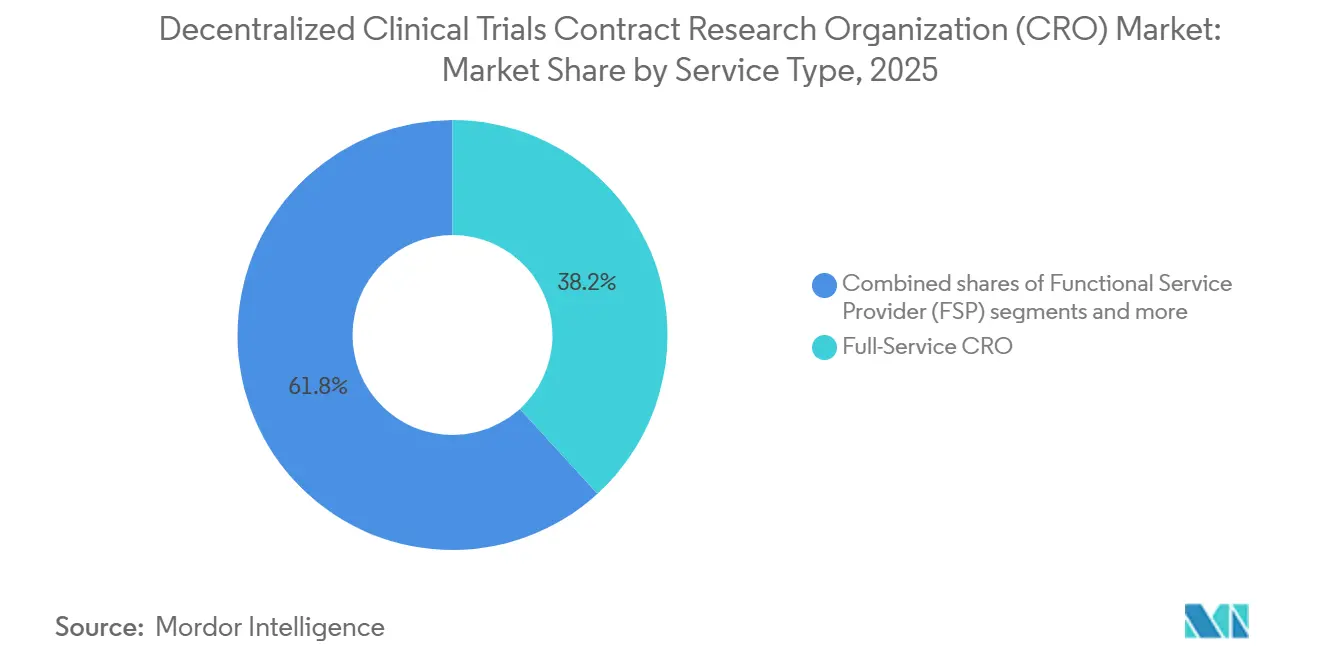

- Par type de service, les CRO à service complet ont dominé avec une part de revenus de 38,23 % en 2025 ; la fourniture de plateformes eCliniques devrait se développer à un CAGR de 12,00 % jusqu'en 2031.

- Par phase d'essai, la Phase III a représenté 55,23 % de la part de revenus en 2025 ; la surveillance post-commercialisation de Phase IV progresse à un CAGR de 11,50 % jusqu'en 2031.

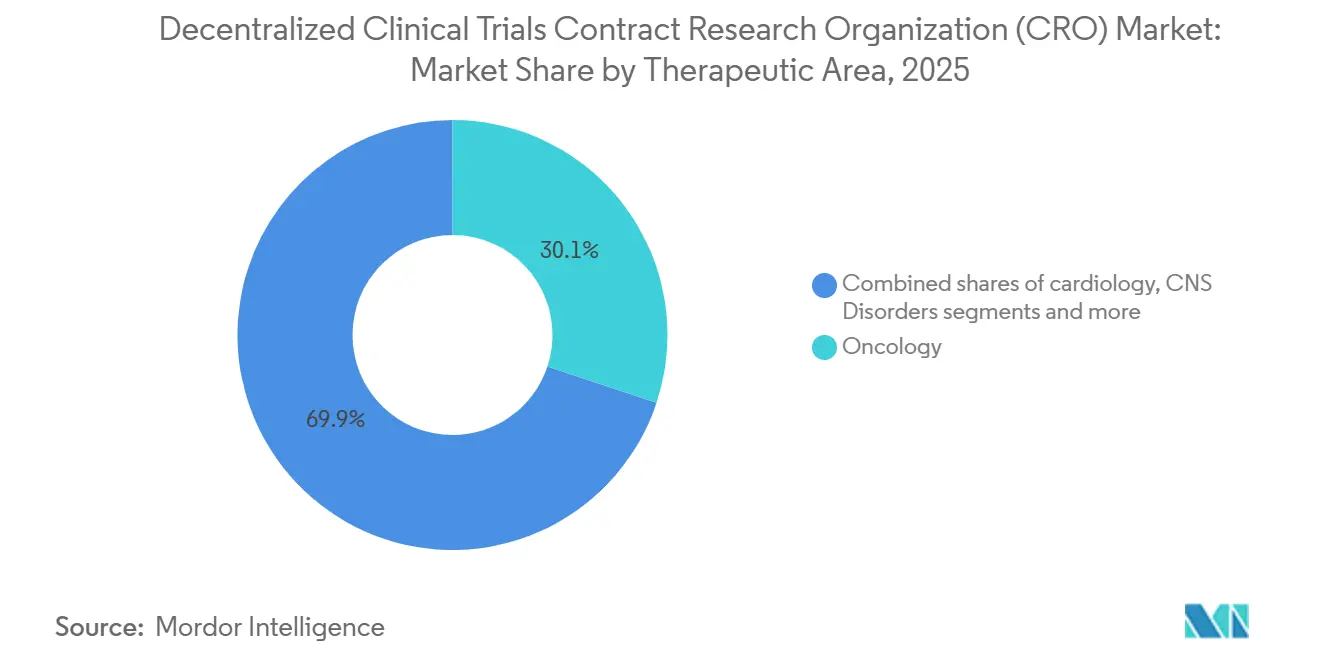

- Par domaine thérapeutique, l'oncologie a capturé 30,00 % des revenus de 2025 ; les maladies rares devraient croître à un CAGR de 11,20 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 60,12 % des dépenses de 2025 ; les commanditaires de petite et moyenne taille devraient se développer à un CAGR de 11,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,00 % de part de marché en 2025 ; l'Asie-Pacifique est positionnée pour un CAGR de 10,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) pour les Essais Cliniques Décentralisés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression des commanditaires vers des modèles de recrutement centrés sur le patient et plus rapides | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes eCliniques en nuage | +2.3% | Mondial, plus forte en Amérique du Nord et dans les pôles technologiques d'Asie-Pacifique | Court terme (≤2 ans) |

| Feux verts réglementaires pour les conceptions hybrides/décentralisées | +1.9% | Amérique du Nord, Europe, et expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement des CRO dans les moteurs de recrutement RWD pilotés par l'IA | +1.5% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Réseaux d'infirmiers à domicile pour les procédures du dernier kilomètre | +1.2% | Amérique du Nord, Europe occidentale, et zones urbaines d'Asie-Pacifique | Long terme (≥4 ans) |

| Connectivité par satellite en orbite basse terrestre pour la transmission de données en zones rurales | +0.5% | Régions rurales mondiales, projets pilotes en Amérique du Nord et en Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pression des Commanditaires vers des Modèles de Recrutement Centrés sur le Patient et Plus Rapides

La charge des visites sur site est la principale cause d'échec au dépistage et d'abandon en cours d'étude, c'est pourquoi les commanditaires repensent les protocoles autour de la commodité des participants. Les documents d'orientation de la FDA publiés en 2024 indiquent que les approches centrées sur le patient réduisent les délais de recrutement de 30 à 40 % par rapport aux conceptions traditionnelles [1]Agence américaine des produits alimentaires et médicamenteux, "Essais Cliniques Décentralisés pour les Médicaments, les Produits Biologiques et les Dispositifs," fda.gov.

Les entreprises pharmaceutiques intègrent désormais des comités consultatifs de patients lors de la rédaction des protocoles, allouent 20 à 25 % des budgets de recrutement à des services de conciergerie tels que la phlébotomie à domicile, et s'appuient sur les réseaux d'infirmiers mobiles des CRO pour livrer les produits expérimentaux directement aux participants. Ces tactiques résonnent le plus dans les études sur les maladies chroniques où l'observance sous-tend la puissance statistique, donnant aux CRO disposant de ressources de santé à domicile établies un avantage défendable. Les biotechs soutenues par capital-risque, dépourvues d'infrastructure d'engagement interne, sont les adopteurs les plus rapides, soutenant la prévision de CAGR de 11,25 % pour les commanditaires de petite et moyenne taille.

Adoption Rapide des Plateformes eCliniques en Nuage

Les environnements en nuage unifiés sont passés d'optionnels à essentiels à mesure que les commanditaires exigent une visibilité des données en temps réel et un contrôle adaptatif des protocoles. Veeva Systems a enregistré 676,2 millions USD de revenus issus du nuage de R&D pour le T3 de l'exercice fiscal 2025, une augmentation de 15 % en glissement annuel alimentée par les migrations des outils sur site vers sa suite Vault Clinical [2]Veeva Systems, "Rapport de Résultats T3 EF 2025," ir.veeva.com. Medidata, Oracle et d'autres fournisseurs intègrent désormais les flux de données portables, les ePRO et les archives de téléconsultations dans des pistes d'audit uniques, réduisant le travail de réconciliation de 40 à 50 %. Les commanditaires concèdent de plus en plus directement des licences pour ces plateformes, puis font appel à des prestataires fonctionnels pour des tâches de niche, accélérant la croissance des revenus des plateformes à un CAGR de 12,00 % et poussant les CRO à service complet à former des partenariats en marque blanche ou à acquérir des actifs technologiques.

Feux Verts Réglementaires pour les Conceptions Hybrides / Décentralisées

L'orientation de la FDA de septembre 2024 a codifié les pratiques acceptables pour le consentement à distance, les visites des investigateurs par télémédecine et la collecte d'échantillons à domicile, éliminant l'ambiguïté qui dissuadait autrefois les commanditaires prudents. L'Agence Européenne des Médicaments a émis des recommandations parallèles avec des garanties conformes au RGPD, tandis que la NMPA chinoise a réduit les délais de révision médians pour les protocoles décentralisés à 60 jours, signalant un soutien officiel aux conceptions hybrides [3]Commission Européenne, "Conformité au Règlement Général sur la Protection des Données," ec.europa.eu. La CDSCO indienne a également autorisé les consultations à distance pour les études non invasives. Ces politiques synchronisées permettent aux commanditaires multinationaux de satisfaire aux diverses exigences réglementaires grâce à un protocole harmonisé unique, récompensant les CRO qui ont développé de solides capacités en affaires réglementaires dans toutes les régions.

Investissement des CRO dans les Moteurs de Recrutement RWD Pilotés par l'IA

Les modèles d'intelligence artificielle exploitent désormais les dossiers médicaux électroniques, les données de remboursement et les registres pour identifier les patients éligibles avec une précision allant jusqu'à 87 %, bien au-dessus des revues manuelles de dossiers. IQVIA intègre des données provenant de 1,5 milliard de dossiers patients anonymisés, offrant aux commanditaires une vélocité d'enrôlement prédictive et un contrôle budgétaire dynamique. Les algorithmes de risque d'abandon de Parexel déclenchent des interventions de rétention avant que les retraits ne surviennent, et les outils de sélection par apprentissage automatique de Labcorp réduisent le temps de dépistage des essais en oncologie de 42 %. Les premiers adopteurs rapportent des économies à deux chiffres sur le délai de mise sur le marché, renforçant l'investissement en IA comme priorité stratégique pour tous les CRO de premier rang.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes transfrontalières en matière de protection des données et de cybersécurité | -1.8% | Mondial, aigu en Europe et dans les essais transfrontaliers | Court terme (≤2 ans) |

| Voies réglementaires fragmentées en Asie-Pacifique / Amérique latine | -1.3% | Marchés clés d'Asie-Pacifique et d'Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de compétences numériques sur les sites d'essais | -0.9% | Sites communautaires dans le monde entier, marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Inflation du prix des kits de capteurs portables | -0.7% | Mondial, tous les commanditaires utilisant des dispositifs à distance | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Lacunes Transfrontalières en Matière de Protection des Données et de Cybersécurité

Les violations de données de santé ont augmenté au T1 2024, avec 145 incidents exposant plus de 90 millions de dossiers et retardant les délais des essais jusqu'à six mois. Le RGPD européen exige que les données restent dans les frontières de l'UE à moins que des protections équivalentes ne soient prouvées, obligeant les commanditaires à exploiter des instances en nuage séparées et ajoutant 10 à 15 % aux budgets informatiques. Les États-Unis fonctionnent sous un patchwork de lois étatiques, telles que la CCPA, compliquant les flux de travail de consentement multi-États. Les commanditaires exigent désormais des tests de pénétration, des cyber-assurances et des clauses de résidence des données dans les contrats des CRO, mais le risque résiduel pourrait pousser les études conservatrices — essais psychiatriques et pédiatriques — vers des conceptions traditionnelles basées sur les sites.

Voies Réglementaires Fragmentées en Asie-Pacifique / Amérique Latine

Contrairement à la coordination FDA–EMA, l'Asie-Pacifique et l'Amérique latine suivent chacune des règles d'approbation divergentes qui prolongent le démarrage des essais de 6 à 12 mois. La NMPA chinoise demande souvent des études de transition nationales même lorsque des données mondiales de Phase III sont disponibles. La CDSCO indienne autorise les consultations à distance, mais les limites de la télémédecine au niveau des États ajoutent de l'incertitude. L'ANVISA brésilienne et l'ANMAT argentine maintiennent des délais de révision indépendants et longs de 180 à 240 jours. Ces frictions favorisent les grands CRO dotés d'équipes matures en affaires réglementaires et élèvent les barrières à l'entrée pour les prestataires plus petits cherchant à s'étendre au-delà de leurs régions d'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Fournisseurs de Plateformes Captent les Marges à Mesure que les Commanditaires Décomposent les Contrats

Les prestataires à service complet ont représenté 38,23 % de la part de marché des CRO pour les essais cliniques décentralisés en 2025, reflétant le biais historique en faveur de la responsabilité d'un seul fournisseur. La taille du marché des CRO pour les essais cliniques décentralisés liée à la fourniture de plateformes eCliniques devrait s'élargir rapidement, ce segment enregistrant un CAGR de 12,00 %, porté par des accords de licence directe avec les équipes informatiques pharmaceutiques. En parallèle, les spécialistes fonctionnels en recrutement ou en analyse de données proposent des offres inférieures de 20 à 30 % à celles des concurrents à service complet sur des lots de travaux discrets, gagnant du terrain auprès des commanditaires sensibles aux coûts. Les fournisseurs de plateformes se trouvent donc au pivot de la chaîne de valeur, capturant des frais d'abonnement à haute marge tout en permettant aux commanditaires de choisir leurs partenaires opérationnels.

Les services de recrutement de patients représentent désormais une part significative des budgets totaux des études, une part qui devrait augmenter à mesure que les pipelines concurrentiels dépendent de la rapidité d'accès au premier patient. Les maisons de gestion des données intègrent l'IA pour automatiser les signaux de sécurité, permettant aux commanditaires de modifier les critères d'éligibilité en cours d'étude sans interrompre le recrutement. En guise de mesure défensive, les CRO à service complet ont lancé des vagues d'acquisitions pour sécuriser des technologies propriétaires, mais les risques d'intégration menacent les marges à court terme. Les éditeurs de logiciels indépendants font face à leur propre défi : convaincre les commanditaires qu'un code élégant peut se substituer à des années de savoir-faire opérationnel lorsque les essais deviennent complexes.

Par Phase d'Essai : La Surveillance Post-Commercialisation Progresse à Mesure que les Régulateurs Exigent des Données Probantes du Monde Réel

Les essais de Phase III ont collecté 55,23 % des revenus du marché des CRO pour les essais cliniques décentralisés en 2025, soutenus par des protocoles d'oncologie et de maladies rares à coûts élevés souvent budgétisés au-dessus de 50 millions USD. Les mandats de données probantes du monde réel font cependant pencher la croissance vers la surveillance de Phase IV, qui progresse à un CAGR de 11,50 %. Les régulateurs des deux côtés de l'Atlantique acceptent les dossiers médicaux électroniques et les données d'assurance comme critères d'évaluation valides, permettant aux commanditaires de remplacer les visites d'observation coûteuses par une surveillance à distance continue. Ce changement augmente la taille du marché des CRO pour les essais cliniques décentralisés liée aux études post-approbation et attire l'intérêt des payeurs désireux de données de sécurité longitudinales.

Les études en phase précoce restent partiellement à l'abri de la décentralisation car l'escalade de dose exige une surveillance intensive de la sécurité sur site. Néanmoins, les modèles hybrides de Phase II qui combinent des procédures sur site avec des téléconsultations gagnent du terrain à mesure que les dispositifs portables arrivent à maturité. Les CRO qui maîtrisent la chorégraphie opérationnelle de la synchronisation des biopsies en personne avec les téléchargements d'ePRO basés sur le nuage disposeront d'un avantage clair dans les appels d'offres pour des programmes adaptatifs à haute valeur ajoutée.

Par Domaine Thérapeutique : Les Maladies Rares Exploitent les Conceptions Décentralisées pour Recruter des Patients Dispersés

L'oncologie a conservé une part de revenus de 30,1 % en 2025 après que les protocoles de télémédecine pour le soutien à la chimiothérapie se sont avérés viables à grande échelle. La surveillance continue par dispositif des effets secondaires améliore la densité des données et élargit l'accès aux patients ruraux et âgés, cimentant la domination de l'oncologie. La taille du marché des CRO pour les essais cliniques décentralisés liée aux maladies rares augmente cependant plus rapidement, avec un CAGR de 11,20 %, à mesure que les commanditaires de médicaments orphelins ciblent des populations géographiquement dispersées qui vivent rarement près des centres académiques. Les diagnostics portables et les infirmiers à domicile rendent réalisable l'atteinte des objectifs de recrutement lorsque seulement quelques milliers de patients éligibles existent dans le monde.

Les études en cardiologie s'appuient de plus en plus sur des patchs ECG à distance et des brassards de tension artérielle, bien que l'étalonnage et la durée de vie des batteries suscitent encore des interrogations de la part des régulateurs prudents. Les protocoles du système nerveux central accusent un retard dans la décentralisation complète car de nombreuses évaluations cognitives nécessitent l'observation de l'investigateur, mais les journaux électroniques de symptômes et les rapports des aidants gagnent une approbation en tant que critères d'évaluation de soutien. Dans tous les domaines thérapeutiques, les CRO capables de superposer la télésanté, la logistique et la gestion des dispositifs sous un cadre de gouvernance unique remporteront des appels d'offres disproportionnés.

Par Utilisateur Final : Les Petites Biotechs Stimulent la Demande de Services d'Essais Virtuels Clés en Main

Les grandes entreprises pharmaceutiques et biotechnologiques ont fourni 60,12 % des dépenses de 2025, mais leurs équipes d'approvisionnement fragmentent les contrats entre plusieurs fournisseurs pour obtenir des capacités de premier ordre. Pendant ce temps, le marché des CRO pour les essais cliniques décentralisés bénéficie d'une nouvelle cohorte de biotechs soutenues par capital-risque qui externalisent près de 100 % de leurs opérations cliniques et dont la croissance est prévue à un CAGR de 11,25 %. Ces entreprises légères recherchent des offres clés en main qui combinent stratégie réglementaire, accès aux plateformes et services d'engagement des patients sous une seule facture. Les fabricants de dispositifs médicaux expérimentent des études d'utilisabilité à domicile qui s'intègrent naturellement aux conceptions décentralisées, renforçant la demande du secteur des dispositifs. Les centres académiques, bien que plus modestes en termes de budget, se tournent vers des outils eCliniques à faible coût, élargissant davantage le mix d'utilisateurs. Les CRO calibrent désormais leurs argumentaires commerciaux en fonction de la maturité des commanditaires : offres de gestion de projet sur mesure pour les chercheurs cliniques débutants et portails modulaires en libre-service pour les grandes entreprises pharmaceutiques mondiales souhaitant contrôler leurs données. Les prestataires qui ne parviennent pas à adapter leur offre risquent d'être pris en étau soit par les acteurs technologiques natifs sur le prix, soit par les géants à service complet sur la portée.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 40,00 % des revenus du marché des CRO pour les essais cliniques décentralisés en 2025, les orientations de la FDA ayant résolu l'incertitude réglementaire et l'infrastructure en nuage étant restée robuste. Les commanditaires américains dominent les budgets mondiaux de R&D et pilotent souvent des protocoles hybrides sur le marché national avant un déploiement mondial, tandis que le Canada bénéficie de la proximité géographique et que le Mexique attire des études axées sur les populations hispaniques avec des avantages de coûts. La taille du marché des CRO pour les essais cliniques décentralisés dans la région croît régulièrement, bien que les primes d'assurance cybersécurité et les audits HIPAA gonflent les coûts opérationnels.

L'Asie-Pacifique est le moteur de croissance évident, avec un CAGR prévu de 10,80 % jusqu'en 2031. La Chine a raccourci les délais de révision des protocoles décentralisés à 60 jours en 2024, stimulant 1 476 enregistrements d'essais en 2023 et un nombre encore plus élevé en 2025. L'Inde a tiré parti de coûts de main-d'œuvre inférieurs de 50 à 60 % aux niveaux américains et a mis à jour ses règles de télémédecine pour ouvrir ses villes de rang 2 et rang 3 aux essais à distance. Le Japon et l'Australie restent prudents mais pilotent des cadres limités de surveillance à distance. Les CRO régionaux tels que WuXi AppTec et Novotech prospèrent grâce à leur proximité et à leurs opérations en langue locale, bien que la législation américaine proposée comme la loi BIOSECURE assombrisse la future collaboration entre les États-Unis et la Chine.

L'Europe bénéficie des orientations harmonisées de l'Agence Européenne des Médicaments et d'une adoption établie de la télésanté, mais le RGPD oblige les commanditaires à exploiter des instances en nuage exclusivement européennes, ajoutant 10 à 15 % aux budgets informatiques. L'Allemagne, le Royaume-Uni et la France mènent l'adoption, l'Institut fédéral allemand des médicaments et des dispositifs médicaux remboursant les applications de santé numérique. L'Amérique latine et le Moyen-Orient & Afrique restent naissants. Le cycle de révision de 180 jours de l'ANVISA brésilienne et la connectivité inégale freinent l'expansion régionale, tandis que les programmes pilotes des États du Golfe se concentrent principalement sur le diabète et l'oncologie, indiquant un potentiel mais une maturation lente.

Paysage Concurrentiel

Le marché des CRO pour les essais cliniques décentralisés est modérément concentré : IQVIA, Laboratory Corporation, ICON, Parexel et Syneos Health captent la majorité des revenus mondiaux. Pour défendre leurs marges, les géants à service complet ont acquis des plateformes eCliniques et des spécialistes du recrutement. Parmi les exemples récents figurent l'expansion du réseau d'ICON en Asie-Pacifique pour 150 millions USD et le moteur de correspondance par IA de Labcorp. Le segment Solutions Technologiques d'IQVIA, d'une valeur de 1,59 milliard USD, témoigne du pivot vers les données en tant que service.

Les éditeurs de logiciels spécialisés tels que Medidata, Veeva et Oracle contournent les intermédiaires et s'associent directement avec les commanditaires, capturant un pourcentage significatif de la valeur des contrats pour les abonnements aux plateformes. Les spécialistes fonctionnels, Premier Research dans le recrutement pour les maladies rares ou Worldwide Clinical Trials avec le consentement par chaîne de blocs, exploitent des niches que les grands CRO négligent souvent. La propriété par capital-investissement de Parexel et la privatisation de Syneos Health signalent la conviction des investisseurs que des portefeuilles plus larges et des synergies d'échelle peuvent améliorer l'EBITDA.

Les challengers régionaux sont également actifs. WuXi AppTec et Tigermed profitent des vents favorables de la politique chinoise, bien que les commanditaires centrés sur les États-Unis soient méfiants face aux restrictions potentielles. Novotech et PSI CRO tirent parti de pôles en Asie-Pacifique à moindre coût, tandis que le pivot de Science 37 vers un modèle hybride après une surextension met en évidence les risques d'exécution. Dans l'ensemble, la différenciation repose désormais davantage sur les données propriétaires, le recrutement par IA et l'étendue des réseaux de santé à domicile que sur le nombre de bureaux géographiques.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) pour les Essais Cliniques Décentralisés

IQVIA

Laboratory Corporation

ICON

Parexel

Syneos Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Keith Tode nommé vice-président exécutif chez AMC Health pour renforcer son leadership stratégique et ses capacités opérationnelles dans les essais cliniques décentralisés.

- Janvier 2025 : ICON plc a déployé quatre solutions d'IA — iSubmit, Mapi Research Trust COA, FORWARD+ et OMR AI Navigation Assistant — pour rationaliser le démarrage, la gestion des documents et la prévision des ressources.

- Janvier 2025 : IQVIA s'est associé à un réseau national de santé à domicile couvrant 40 États américains pour soutenir les procédures invasives dans les programmes d'oncologie de Phase III.

Portée du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) pour les Essais Cliniques Décentralisés

Selon la portée du rapport, l'organisation de recherche contractuelle (CRO) pour les essais cliniques décentralisés est un partenaire spécialisé qui gère la recherche clinique en utilisant un modèle centré sur le patient et basé sur la technologie plutôt que de s'appuyer sur des sites physiques traditionnels.

Le marché des Organisations de Recherche Contractuelle (CRO) pour les Essais Cliniques Décentralisés est segmenté par type de service, phase d'essai, domaine thérapeutique, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en CRO à service complet, prestataire de services fonctionnels (FSP), recrutement et rétention de patients, gestion des données et analytique, et fourniture de plateformes eCliniques. Par phase d'essai, le marché est divisé en Phase I, Phase II, Phase III et Phase IV / Post-commercialisation. Par domaine thérapeutique, il est segmenté en oncologie, cardiologie, troubles du système nerveux central, maladies rares et autres. Par utilisateurs finaux, la segmentation comprend les entreprises pharmaceutiques et biotechnologiques, les fabricants de dispositifs médicaux, les instituts académiques et de recherche, et les commanditaires de petite et moyenne taille. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| CRO à Service Complet |

| Prestataire de Services Fonctionnels (FSP) |

| Recrutement et Rétention de Patients |

| Gestion des Données et Analytique |

| Fourniture de Plateformes eCliniques |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-Commercialisation |

| Oncologie |

| Cardiologie |

| Troubles du Système Nerveux Central |

| Maladies Rares |

| Autres |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Fabricants de Dispositifs Médicaux |

| Instituts Académiques et de Recherche |

| Commanditaires de Petite et Moyenne Taille |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | CRO à Service Complet | |

| Prestataire de Services Fonctionnels (FSP) | ||

| Recrutement et Rétention de Patients | ||

| Gestion des Données et Analytique | ||

| Fourniture de Plateformes eCliniques | ||

| Par Phase d'Essai | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Post-Commercialisation | ||

| Par Domaine Thérapeutique | Oncologie | |

| Cardiologie | ||

| Troubles du Système Nerveux Central | ||

| Maladies Rares | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Fabricants de Dispositifs Médicaux | ||

| Instituts Académiques et de Recherche | ||

| Commanditaires de Petite et Moyenne Taille | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CRO pour les essais cliniques décentralisés en 2026 ?

La taille du marché des CRO pour les essais cliniques décentralisés devrait atteindre 11,78 milliards USD en 2026.

Quel CAGR est prévu pour les prestataires CRO d'essais décentralisés entre 2026 et 2031 ?

Un CAGR de 10,20 % est projeté pour 2026-2031.

Quelle région connaît la croissance la plus rapide pour les services d'essais décentralisés ?

L'Asie-Pacifique devrait croître à un CAGR de 10,80 % jusqu'en 2031, dépassant toutes les autres régions.

Quel type de service gagne le plus rapidement des parts de marché ?

La fourniture de plateformes eCliniques devrait enregistrer un CAGR de 12,00 %, reflétant les licences directes accordées par les commanditaires.

Pourquoi les études de Phase IV constituent-elles un domaine de croissance attractif ?

Les régulateurs exigent désormais des données probantes du monde réel, et la surveillance décentralisée réduit les coûts de surveillance par patient jusqu'à 50 %.

Dernière mise à jour de la page le: