Taille et part du marché de la construction en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

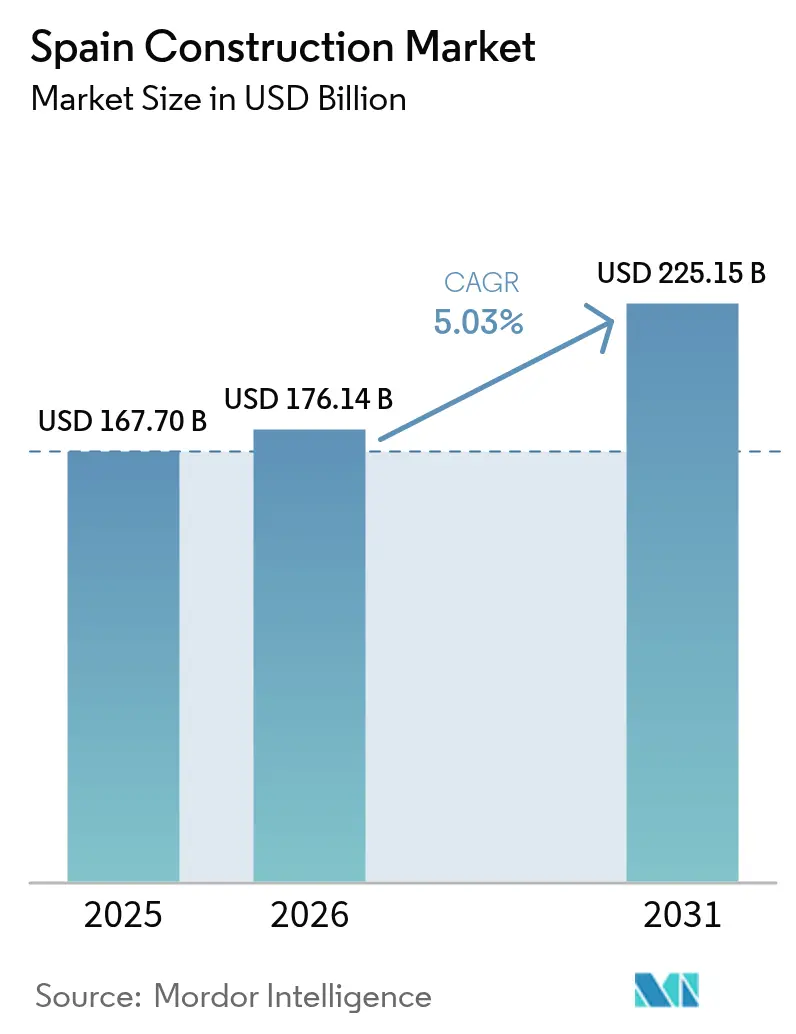

| Taille du marché de l'année de base (2025) | 167.70 Milliards de dollars |

| Taille du Marché (2026) | 176.14 Milliards de dollars |

| Taille du Marché (2031) | 225.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

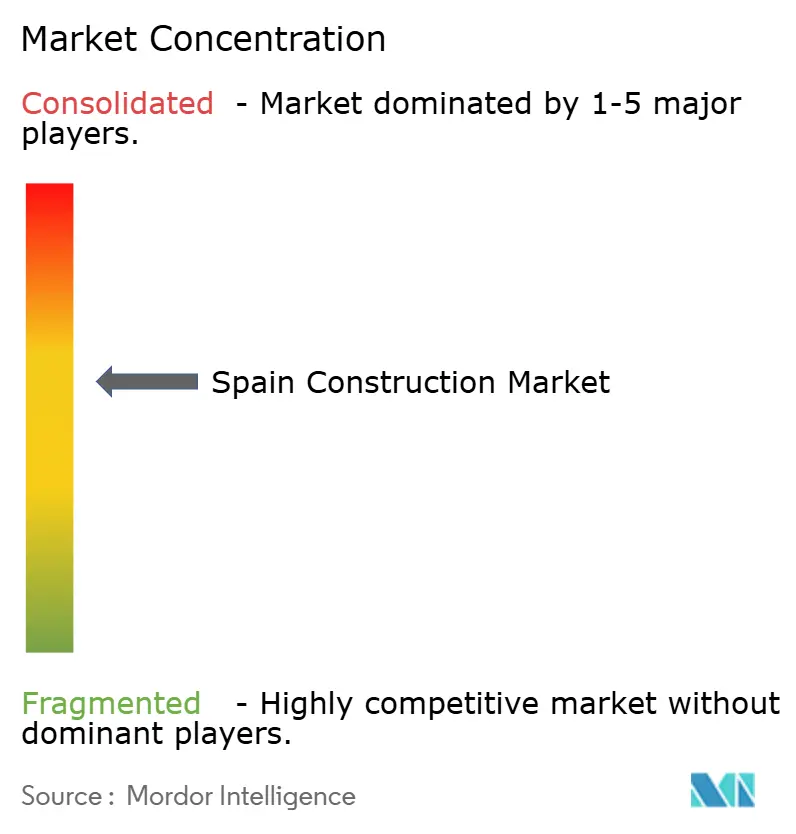

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Espagne par Mordor Intelligence

La taille du marché de la construction en Espagne devrait passer de 167,70 milliards USD en 2025 à 176,14 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 225,15 milliards USD d'ici 2031, soit un TCAC de 5,03 % sur la période 2026-2031. Cette expansion est portée par l'accès de l'Espagne à 154 milliards USD de ressources NextGenerationEU, dont environ 70 % sont directement injectés dans des programmes liés à la construction couvrant les infrastructures, les énergies renouvelables et la réhabilitation des bâtiments. L'activité résidentielle maintient la demande à un niveau résilient, tandis que les dépenses publiques sans précédent ancrent les investissements en infrastructures et attirent les capitaux privés. L'adoption croissante de méthodes de construction modernes, les obligations étendues de numérisation et le programme d'infrastructures de la Coupe du Monde de la FIFA 2030 élargissent encore le champ des opportunités. Néanmoins, la pénurie de main-d'œuvre et la volatilité des prix des matières premières continuent de peser sur les marges, contraignant les entreprises à accélérer l'automatisation, la fabrication hors site et les actions d'approvisionnement stratégique.

Principaux enseignements du rapport

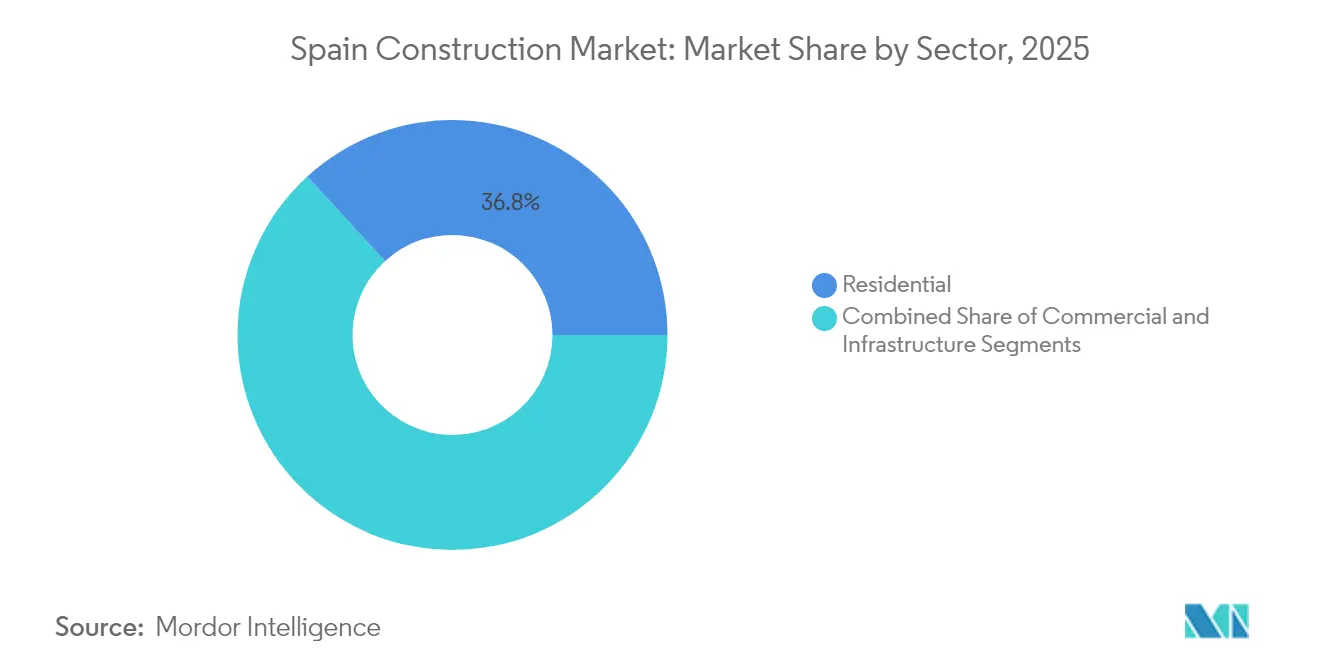

- Par secteur, la construction résidentielle a représenté 36,80 % de la part du marché de la construction en Espagne en 2025, tandis que l'infrastructure devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 67,05 % de la taille du marché de la construction en Espagne en 2025 ; la rénovation devrait croître à un TCAC de 5,55 % jusqu'en 2031.

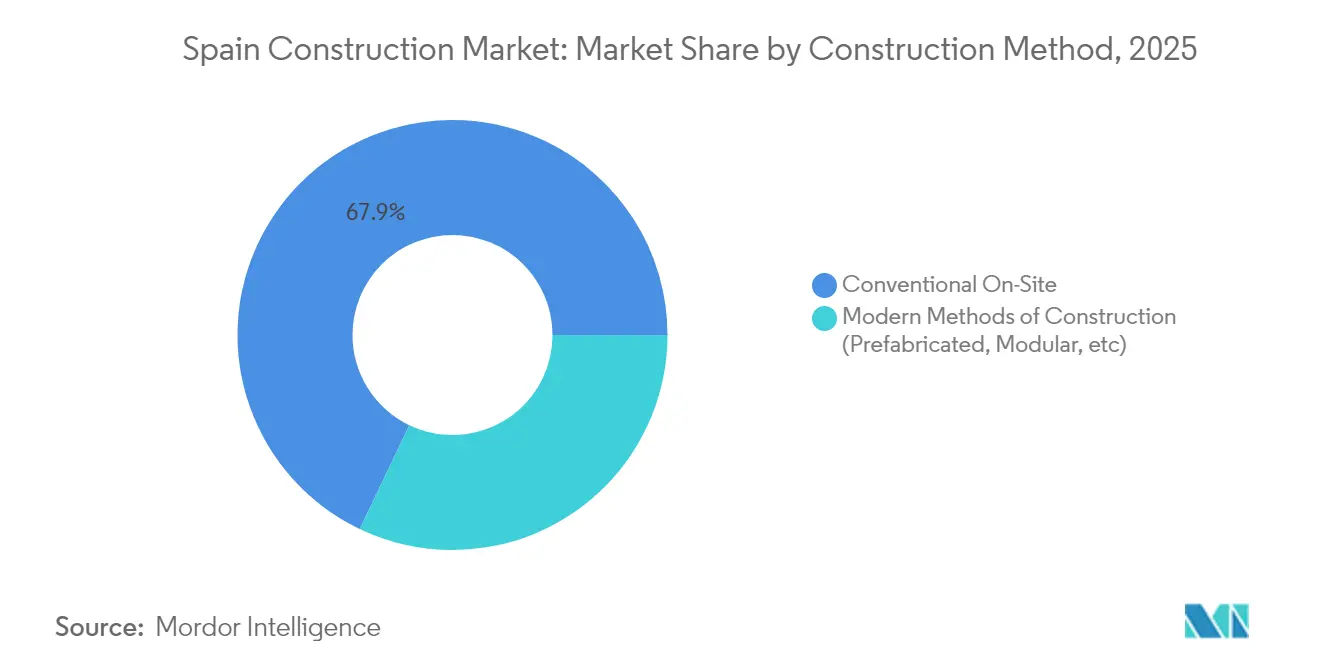

- Par méthode de construction, les techniques conventionnelles sur site détenaient une part de 67,90 % du marché de la construction en Espagne en 2025 ; les méthodes modernes progressent à un TCAC de 11,10 %.

- Par source d'investissement, les dépenses publiques représentaient 64,10 % de la taille du marché de la construction en Espagne en 2025, et le financement privé progresse à un TCAC de 8,74 % jusqu'en 2031.

- Par géographie, Madrid a capté une part de 23,30 % du marché de la construction en Espagne en 2025, tandis que l'Andalousie progresse à un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Espagne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Modernisation des infrastructures financée par l'UE | +1.2% | Nationwide, Andalousie, Catalogne, Madrid, Valence | Long terme (≥ 4 ans) |

| Développement des énergies renouvelables | +1.0% | Castille-La Manche, Estrémadure, Aragon | Long terme (≥ 4 ans) |

| Reprise de la demande de logements grâce à des taux hypothécaires favorables | +0.8% | National : dynamique précoce à Madrid, Valence, Barcelone | Moyen terme (2-4 ans) |

| Rebond de l'immobilier commercial tiré par le tourisme | +0.6% | Zones côtières, Madrid, Barcelone | Moyen terme (2-4 ans) |

| Construction modulaire/industrialisée dans les appels d'offres publics | +0.4% | Catalogne, Madrid, Pays basque | Long terme (≥ 4 ans) |

| Projets d'adaptation à la pénurie d'eau | +0.3% | Côte méditerranéenne, Andalousie, Valence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des infrastructures financée par l'UE

L'Espagne a obtenu 76,5 milliards USD de subventions, recevant une note « excellente » de la Commission européenne pour son plan de relance. Les grands projets ferroviaires comprennent le renouvellement du réseau ADIF (919,6 millions USD) et la modernisation du Corridor méditerranéen (3,3 milliards USD), qui convertit des voies uniques en voies doubles et électrifie des liaisons stratégiques. Le financement complémentaire du Mécanisme pour l'interconnexion en Europe, d'un montant de 265,1 millions USD, soutient 22 projets multimodaux dans huit régions. Ces travaux génèrent des emplois locaux, stimulent la demande d'acier et de béton, et repositionnent l'Espagne en tant que hub logistique continental.

Développement des énergies renouvelables

Les objectifs nationaux prévoient 62 GW de nouvelles capacités renouvelables d'ici 2030, alimentant une vaste activité de construction. Le contrat éolien terrestre de Teruel d'un montant de 770 millions USD, portant sur 125 turbines GE Vernova, livrera 760 MW et illustre la montée en puissance du portefeuille. L'expansion du réseau intelligent d'Iberdrola, d'une valeur de 550 millions USD et partiellement financée par des fonds de l'UE, devrait soutenir 10 000 emplois par an. Les investissements dans le stockage d'énergie, tels que la modernisation du pompage-turbinage de Valdecañas (118,8 millions USD), renforcent la résilience du réseau et sécurisent des pipelines EPC stables[1]Commission européenne, "Plan de passation de marchés publics BIM de l'Espagne", ec.europa.eu.

Reprise de la demande de logements grâce à des taux hypothécaires favorables

Les promoteurs espagnols bénéficient d'une fenêtre de faibles coûts hypothécaires qui coïncide avec une pénurie de logements dans les grandes agglomérations. Les permis de construire se sont élevés à 107 934 en 2023, contre 297 000 nouvelles formations de ménages, soulignant les déficits d'offre. Des projets pilotes de logements sociaux à énergie nette nulle, tels que le complexe de 54 logements à Inca, Majorque, mettent en évidence l'accent mis par les politiques publiques sur l'accessibilité financière et la durabilité. Les acheteurs étrangers continuent d'absorber les biens de standing, apportant des liquidités même lorsque les volumes intérieurs fluctuent. À mesure que les conditions de financement se resserrent progressivement, le chargement frontal du pipeline observé en 2025 devrait se modérer, mais la pression démographique élevée maintient une demande de base.

Rebond de l'immobilier commercial tiré par le tourisme

La co-organisation de la Coupe du Monde de la FIFA 2030 permettra de débloquer 1,57 milliard USD pour la rénovation des stades et les aménagements urbains, générant une valeur économique estimée à 5,5 milliards USD et 82 000 emplois. Les projets phares comprennent la rénovation du Santiago Bernabéu (1,9 milliard USD) et la réfection du Camp Nou (1 milliard USD), qui intègrent tous deux des composantes à usage mixte et commercial. Les pipelines hôteliers s'étendent, illustrés par le Clayton Hotel Madrid de 243 chambres développé par Dalata, conçu pour la certification LEED Or et dont l'ouverture est prévue pour 2029.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de la main-d'œuvre et pénurie de travailleurs qualifiés | –0.9% | Madrid, Catalogne, Pays basque | Court terme (≤ 2 ans) |

| Volatilité des prix du ciment et de l'acier | –0.6% | National | Court terme (≤ 2 ans) |

| Évaluations strictes de l'impact sur la biodiversité | –0.3% | Côtes protégées, zones montagneuses | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance contre les risques climatiques | –0.2% | Côte méditerranéenne, zones inondables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la main-d'œuvre et pénurie de travailleurs qualifiés

Seulement 9,2 % de la main-d'œuvre du secteur de la construction en Espagne est âgée de moins de 29 ans, contre 25,2 % en 2008, ce qui limite la capacité d'exécution des projets financés par l'UE. Les inscriptions à la formation professionnelle ont diminué de 45,6 % sur 15 ans, creusant des lacunes au moment même où les énergies renouvelables et la numérisation exigent des compétences spécialisées. Le lobby sectoriel plaide pour l'expansion des programmes de formation en alternance dans le cadre de la Fundación Laboral de la Construcción, tandis que le recrutement à l'étranger apporte un soulagement marginal. La tension du marché du travail à Madrid et en Catalogne entraîne une escalade salariale qui compromet la compétitivité des offres et fragilise les contrats à prix fixe.

Volatilité des prix du ciment et de l'acier

Les indices de prix à la production du ciment ont atteint 138,8 en 2024, et l'acier a progressé de 11,2 % en glissement annuel, réduisant les marges des entrepreneurs. Les clauses de révision des prix dans les contrats publics restent rigides, forçant les soumissionnaires soit à absorber les hausses de coûts, soit à se retirer. Les dépassements de budget découragent les petites entreprises, réduisant la concurrence dans les appels d'offres et retardant les jalons du plan de relance. Les suppléments de transport dans les territoires insulaires gonflent encore davantage les prix livrés, nuisant à la viabilité des projets régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par secteur : la dynamique des infrastructures défie le leadership résidentiel

La construction résidentielle détenait 36,80 % de la part du marché de la construction en Espagne en 2025, soutenue par une demande urbaine de logements non satisfaite et un segment dynamique d'acheteurs étrangers. L'infrastructure, composante à la croissance la plus rapide, devrait afficher un TCAC de 6,78 % jusqu'en 2031, les décaissements du plan de relance finançant en priorité les améliorations des transports et de l'énergie. Les extensions des lignes de métro de la région de Madrid, le doublement des voies ferrées du Corridor méditerranéen et les expansions du réseau d'Iberdrola font collectivement basculer les carnets de commandes des entrepreneurs vers les grands travaux de génie civil. Par ailleurs, la Coupe du Monde de la FIFA 2030 injecte des projets emblématiques de stades et de mobilité urbaine qui accentuent encore la croissance en faveur des infrastructures.

Malgré l'essor des infrastructures, les pipelines résidentiels restent robustes à Madrid, Barcelone et Valence, où la rareté des terrains et les incitations politiques favorisent le développement vertical. Les normes de construction à haute efficacité énergétique stimulent la demande d'installations de pompes à chaleur et d'enveloppes de bâtiment haute performance, encourageant des sous-traitants spécialisés. L'immobilier commercial tire parti de la reprise des flux touristiques, tandis que l'espace industriel surfe sur la vague de la relocalisation et de la logistique du commerce en ligne, illustrant la diversification des moteurs de croissance du secteur.

Par type de construction : la rénovation prend de l'élan grâce aux programmes énergétiques de l'UE

La nouvelle construction a dominé avec une part de 67,05 % de la taille du marché de la construction en Espagne en 2025, portée par des méga-projets ferroviaires, routiers et de services aux collectivités en terrain vierge. La rénovation, en revanche, progresse à un TCAC de 5,55 % grâce à 3,8 milliards USD de subventions de l'UE ciblant 510 000 actions de réhabilitation résidentielle d'ici 2026. Des subventions couvrant jusqu'à 80 % des coûts éligibles et imposant des réductions de 30 % de la consommation d'énergie amplifient l'adhésion des propriétaires. La Catalogne est en tête avec plus de 300 programmes subventionnés, tandis que 597 bâtiments publics dans 499 municipalités bénéficient de financements distincts pour leur réhabilitation.

La vague de rénovation répond au vieillissement du parc immobilier espagnol, dont les deux tiers des bâtiments ont plus de 40 ans. Les audits énergétiques basés sur le BIM et les permis de construire numériques rationalisent les procédures d'approbation et encouragent le regroupement des travaux, réduisant les coûts unitaires. Les entrepreneurs se tournent vers l'isolation des façades, la toiture prête pour le solaire et les mises aux normes d'accessibilité, créant des opportunités de niche pour les PME spécialisées. À mesure que les factures d'énergie augmentent, les délais de retour sur investissement se raccourcissent, soutenant une vague de rénovation soutenue au-delà de la fenêtre de subvention.

Par méthode de construction : les technologies numériques accélèrent l'adoption des méthodes modernes

Les approches conventionnelles sur site ont conservé une part de marché de 67,90 % en 2025, mais les méthodes modernes affichent un TCAC de 11,10 %, stimulées par les pénuries de main-d'œuvre et la conformité aux obligations BIM. Les maîtres d'ouvrage publics exigent désormais des livrables BIM pour les contrats dépassant 13,7 millions USD, poussant les chaînes d'approvisionnement à adopter les jumeaux numériques et les modules de précision industrielle. Des projets comme MOD4SMART réduisent le calendrier d'un quart, démontrant des gains de productivité mesurables.

Les unités volumétriques préfabriquées gagnent du terrain dans le logement social et les établissements d'enseignement, réduisant les déchets jusqu'à 45 % et améliorant la sécurité des travailleurs. La robotique, l'impression 3D en béton et les drones sur chantier soutiennent le contrôle qualité et le suivi de l'avancement. Les pionniers exploitent ces capacités pour se différencier dans les évaluations d'offres concurrentielles qui attribuent des points à la technologie et à la durabilité, signalant un changement structurel dans la manière dont l'Espagne construit.

Par source d'investissement : l'accélération du secteur privé complète le leadership public

Les fonds publics ont contribué à hauteur de 64,10 % de la valeur du marché de la construction en Espagne en 2025, reflétant un solide stimulus budgétaire et des apports de subventions de l'UE. Le capital privé, le segment à la croissance la plus rapide avec un TCAC de 8,74 % jusqu'en 2031, s'intensifie dans les énergies renouvelables et l'immobilier commercial. Le co-investissement d'Iberdrola de 2,2 milliards USD avec Norges Bank pour 2,6 GW de capacité verte illustre l'appétit croissant des investisseurs institutionnels. Par ailleurs, un programme de garantie du Fonds européen d'investissement de 2,75 milliards USD achemine des liquidités vers plus de 6 000 PME liées à la construction.

Les partenariats public-privé (PPP) regagnent en attractivité à mesure que les règles budgétaires se resserrent après 2026. Les modèles de concession combinant les subventions du plan de relance avec les recettes des redevances d'utilisation sous-tendent les futurs actifs autoroutiers et de dessalement. À mesure que les investisseurs privés exigent des opportunités alignées sur les critères ESG, la feuille de route de décarbonation de l'Espagne offre un vaste pipeline de projets finançables couvrant l'électrification des transports, l'expansion du réseau et les bâtiments à énergie positive.

Analyse géographique

Madrid a capté 23,30 % du marché de la construction en Espagne en 2025, soutenu par des projets emblématiques ferroviaires, d'accès aéroportuaire et de stades qui renforcent son rôle de pôle économique. La rénovation du Bernabéu (1,9 milliard USD) et la conception du Clayton Hotel ciblant la certification LEED attirent des entrepreneurs internationaux et des pourvoyeurs de financement vert. Des flux solides d'investissements publics et la présence de sièges sociaux d'entreprises maintiennent la demande d'aménagement de bureaux, tandis que des tours résidentielles de grande hauteur prolifèrent le long des nouveaux axes de métro.

La Catalogne associe son savoir-faire industriel à des besoins pressants d'adaptation climatique. Des modernisations de dessalement d'une valeur de 126,5 millions USD protègent la production manufacturière, et 115 millions USD en subventions de réhabilitation lancent des clusters de rénovation profonde. L'expansion du Camp Nou à Barcelone revitalise le pipeline commercial, tandis que les promoteurs logistiques capitalisent sur le trafic de commerce en ligne transfrontalier avec la France.

L'Andalousie est la région à la croissance la plus rapide, avec un TCAC de 5,12 % jusqu'en 2031, tirant parti d'un ensoleillement solaire supérieur et d'actifs touristiques côtiers. De grands parcs photovoltaïques à Cadix et des parcs éoliens à Almería s'articulent avec l'expansion des capacités des ports de croisière, créant des opportunités de contrats pluridisciplinaires. Le financement de cohésion de l'UE modernise les routes secondaires et les terminaux de fret, réduisant l'écart historique en matière d'infrastructures de la région et débloquant des co-investissements du secteur privé. Par ailleurs, Valence bénéficie des travaux ferroviaires du Corridor méditerranéen, la Galice améliore ses infrastructures maritimes et l'Aragon consolide son statut de hub de fabrication d'énergies renouvelables, illustrant les contributions régionales variées à la croissance nationale.

Paysage réglementaire

L'activité de construction en Espagne est encadrée par les exigences nationales en matière de bâtiment prévues par le Codigo Tecnico de la Edificacion (CTE), qui continue d'être mis à jour pour intégrer des dispositions plus strictes en matière d'efficacité énergétique et de durabilité. Parallèlement aux règles de construction, le Ministerio de Transportes y Movilidad Sostenible établit des cadres techniques pour les infrastructures de transport à travers des normes techniques routières et ferroviaires, y compris l'instruction actualisée de projet et de construction ferroviaire (série IFI 2025). Les maîtres d'ouvrage et les entrepreneurs utilisent ces instructions pour la conception, les matériaux et les contrôles d'exécution.

Concernant la livraison de logements et l'accessibilité financière, le Gouvernement a approuvé le Plan Estatal de Vivienda 2026-2030 en avril 2026 avec un budget de 7 milliards d'EUR, définissant l'orientation pour la livraison de logements publics et protégés (incluant les filières de construction neuve/acquisition et de rénovation). L'industrialisation est également positionnée comme une voie d'exécution soutenue par les politiques publiques via le PERTE pour l'industrialisation du logement (1,3 milliard d'EUR), liant modernisation, conditions de travail et productivité au financement et à l'éligibilité, tout en renforçant la demande pour des systèmes industrialisés et des livrables numériques conformes dans les marchés publics.

Analyse de la chaîne de valeur

La chaîne de valeur de la construction espagnole s'étend de l'aménagement foncier et de l'origination des projets (administrations publiques, ADIF et autres maîtres d'ouvrage publics, et promoteurs privés) à la conception et l'ingénierie, à l'entreprise générale, et à la sous-traitance spécialisée. Les périmètres spécialisés incluent généralement les corps d'état techniques (CVC/électricité/plomberie), les travaux de génie civil, les enveloppes de bâtiment et les métiers de la rénovation. L'approvisionnement en matériaux et équipements repose sur le ciment, les granulats, l'acier et les produits de construction, tandis que la logistique et la manutention sur site affectent le coût de livraison, en particulier dans les territoires insulaires. Pour 2024, les statistiques sectorielles structurelles ont fait état d'un chiffre d'affaires de 205,204 milliards d'EUR et d'une valeur ajoutée brute de 66,024 milliards d'EUR, soulignant l'ampleur de l'activité d'approvisionnement en amont et d'installation en aval.

Les goulots d'étranglement se concentrent sur la disponibilité de main-d'œuvre qualifiée et sur la complexité administrative des appels d'offres et des permis, ce qui accroît la valeur de la conception standardisée, du regroupement des achats, et de la production en usine. L'industrialisation portée par les politiques publiques pousse à une coordination plus précoce dans toute la chaîne : le PERTE pour l'industrialisation du logement vise une moyenne de 15 000 logements industrialisés par an, encourageant les entrepreneurs, les fabricants de composants et les prestataires logistiques à s'aligner sur les calendriers. Une demande supplémentaire pour des constructions à plus haute spécification est également visible en 2026, notamment le campus de centres de données de 1 milliard d'EUR annoncé par Ferrovial à Alcobendas (Madrid), et le démarrage des travaux par Dragados Offshore au chantier d'Algeciras sur la plateforme de conversion offshore LanWin2 de TenneT, deux projets qui accroissent le besoin d'intégration électrique et de coordination des équipements à long délai de livraison.

Paysage concurrentiel

Le marché de la construction en Espagne présente un ensemble modérément concentré d'acteurs diversifiés de premier plan. ACS, Acciona, Dragados et Ferrovial s'appuient sur d'importants carnets de commandes internationaux pour couvrir la cyclicité du marché intérieur, tout en conservant des relations profondes avec les chaînes d'approvisionnement locales. La fusion par ACS de Flatiron et Dragados USA, créant un géant du génie civil de 6,4 milliards USD de chiffre d'affaires, souligne la recherche d'une échelle géographique et de synergies transfrontalières. Les concessions de mobilité d'Ferrovial aux États-Unis génèrent des flux de trésorerie stables qui financent les offres domestiques, tandis que la filiale de logements modulaires en phase initiale d'Acciona cherche à saisir les opportunités du bâtiment vert[3]Banque européenne d'investissement, "Prêt pour l'expansion du réseau à Iberdrola", eib.org.

L'adoption technologique façonne la différenciation concurrentielle. Les entreprises qui intègrent le BIM, la surveillance des actifs basée sur l'IoT et la planification assistée par l'IA remportent des points bonus dans les appels d'offres pondérés par la qualité. Acciona déploie des jumeaux numériques sur des projets de dessalement pour optimiser la consommation d'énergie, tandis que Ferrovial expérimente des équipements autonomes sur les réhabilitations d'autoroutes. À mesure que les maîtres d'ouvrage publics exigent une visibilité sur les coûts du cycle de vie, les entrepreneurs dotés de plateformes intégrées de conception-construction-exploitation captent l'expansion des revenus d'exploitation et de maintenance.

Les partenariats stratégiques se multiplient. Iberdrola s'associe à des entrepreneurs du génie civil pour des projets photovoltaïques et de stockage co-localisés, proposant des offres EPC groupées. Les constructeurs espagnols de taille intermédiaire co-investissent avec des fonds de pension dans des actifs de logements étudiants et de centres de données, se diversifiant en dehors des immeubles résidentiels à faible marge. Les entrants étrangers ciblent les niches modulaires et hors site, mais des exigences strictes des syndicats locaux et des barrières linguistiques soulignent la valeur des acteurs nationaux bien établis.

Acteurs majeurs du secteur de la construction en Espagne

ACS, Actividades de Construcción y Servicios, S.A.

Dragados S.A.

Acciona Construcción S.A.

Ferrovial Construcción S.A.

FCC Construcción S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes publics créent des espaces d'opportunités clairs dans la livraison de logements abordables/publics, la rénovation lourde, et la connectivité des transports. En avril 2026, le Gouvernement a approuvé le Plan National du Logement 2026-2030 de 7 milliards d'EUR, avec des parts budgétaires définies pour la construction/acquisition de nouveaux logements publics et pour la rénovation, soutenant un pipeline continu à travers la construction neuve, la réhabilitation et les cadres de marchés publics. Parallèlement, la livraison industrialisée est financée par le PERTE pour l'industrialisation du logement de 1,3 milliard d'EUR, qui crée de la place pour les fabricants modulaires/hors site, les spécialistes de façades et d'enveloppes, et les entrepreneurs capables de relier la production en usine à l'exécution sur site.

Les investissements dans les transports et la logistique continuent de concentrer la demande dans le rail et les corridors stratégiques. Le Ministerio de Transportes y Movilidad Sostenible a cité plus de 2,9 milliards d'EUR exécutés sur les travaux du Corridor Méditerranéen depuis janvier 2024, couvrant la construction, l'amélioration des gares et l'accès portuaire. Cette activité soutient des opportunités pour les grands entrepreneurs de génie civil ainsi que pour les fournisseurs spécialisés dans les systèmes ferroviaires, les interfaces d'électrification et les travaux de connectivité portuaire. Par ailleurs, les seuils BIM actualisés applicables à partir du 1er janvier 2026 renforcent les exigences des marchés publics, soutenant un marché tiré par l'adoption pour les services d'ingénierie numérique, de coordination et de conformité. Du côté privé, la diversification vers les infrastructures numériques devient également plus concrète, l'annonce du campus de centres de données 2026 de Ferrovial à Madrid indiquant un pool croissant de projets à haute spécification qui dépendent d'une forte capacité en corps d'état techniques, d'une exécution efficace en matière énergétique, et d'une certitude de calendrier.

Développements récents du secteur

- Juillet 2026 : Ferrovial a annoncé un investissement de 1 milliard d'EUR pour développer un campus de centres de données à Alcobendas (Madrid), avec une phase initiale dimensionnée à 60 MW. Cette initiative élargit l'exposition de l'entreprise à la construction d'infrastructures numériques et accroît la demande pour une livraison de corps d'état techniques haute spécification, la coordination des raccordements électriques, et les capacités de gestion de programme en Espagne.

- Mars 2025 : La Banque européenne d'investissement et Iberdrola ont signé un prêt de 118,8 millions d'USD pour soutenir l'expansion du système de pompage-turbinage de Valdecañas, ajoutant 313 MW de capacité de pompage. Ce financement soutient un pipeline de construction visible dans l'énergie et les services publics et renforce les dépenses d'investissement soutenues par les banques pour les actifs de résilience du réseau.

- Décembre 2024 : La Banque européenne d'investissement a approuvé un financement de 385 millions d'USD pour le programme de renouvellement ferroviaire d'ADIF, faisant partie d'un investissement plus large de 919,6 millions d'USD. Cela soutient la poursuite des travaux de modernisation ferroviaire qui stimulent la demande en génie civil, renouvellement des voies, et améliorations connexes des gares et des accès.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la construction en Espagne est défini comme la valeur de l'activité de construction livrée en Espagne, couvrant les travaux de construction neuve et de rénovation dans le bâtiment et le génie civil, mesurée aux prix courants.

Exclusions du périmètre : Ce périmètre exclut l'activité de construction exécutée hors d'Espagne, même si elle est livrée par des groupes ayant leur siège en Espagne.

Aperçu de la segmentation

- Par secteur

- Résidentiel

- Appartements/copropriétés

- Villas/maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Infrastructure

- Infrastructure de transport (routes, chemins de fer, aéroports et autres)

- Énergie et services aux collectivités

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Chantier conventionnel

- Méthodes modernes de construction (préfabriquées, modulaires, etc.)

- Par source d'investissement

- Public

- Privé

- Par géographie

- Andalousie

- Catalogne

- Madrid

- Valence

- Reste de l'Espagne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir des limites de marché claires et constituer une base factuelle avant l'ajout d'hypothèses. Nous nous sommes appuyés sur des statistiques publiques pour ancrer les niveaux et l'orientation de l'activité de construction, puis avons recoupé le récit avec des publications sectorielles et des communications financières.

Les références principales incluaient des publications et jeux de données officiels tels que l'Institut national des statistiques espagnol pour les statistiques structurelles d'entreprise sur le chiffre d'affaires de la construction, les indices de production de la construction d'Eurostat, les séries macroéconomiques de l'OCDE pour les cycles d'investissement, et les documents de la Commission européenne liés au financement de la relance et aux priorités d'infrastructure. Ceux-ci ont été complétés par des rapports annuels d'entreprises, des présentations aux investisseurs, des avis d'appels d'offres, et la presse économique reconnue pour les pipelines de projets et le calendrier. Lorsque nécessaire, des abonnements payants ont été utilisés uniquement pour les données financières d'entreprise et les recherches de brevets afin de confirmer les signaux d'adoption technologique. Les sources listées sont illustratives, et d'autres documents publics ont également été examinés pour soutenir la collecte de données, la validation, et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour vérifier ce que les données publiques ne peuvent pas facilement capturer en Espagne, comme l'intensité de la rénovation, l'évolution des tailles de contrats types au fil du temps, et la manière dont les programmes publics se traduisent en travaux attribués. Nous avons échangé avec un mélange d'entrepreneurs, de sous-traitants, de consultants et de maîtres d'ouvrage à travers l'Espagne pour confirmer les moteurs de la demande, le comportement des prix, et des calendriers d'exécution réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 19 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le modèle principal utilise une approche descendante où l'activité de construction nationale est reconstituée à partir des signaux de production sectorielle et d'investissement, puis divisée en bassins de demande exploitables. En pratique, nous répartissons les totaux entre construction neuve et rénovation, puis les réconcilions avec les réalités sectorielles dans le résidentiel, le commercial, l'industriel, les infrastructures de transport, et les travaux liés à l'énergie.

Pour garder les chiffres pratiques, nous avons utilisé des empreintes de marché explicables et vérifiables, telles que le chiffre d'affaires de la construction et les séries de valeur ajoutée, l'orientation des permis et des mises en chantier de logements, le flux budgétaire des infrastructures publiques, les discussions sur la part de rénovation issues du terrain, et les indicateurs d'inflation des coûts affectant les valeurs des contrats. Des vérifications ascendantes sélectives ont ensuite été appliquées, incluant un échantillonnage de la valeur des projets par nombre de projets dans les corridors prioritaires, et des vérifications auprès des fournisseurs et canaux sur l'évolution typique des prix et des volumes, afin d'ajuster les totaux lorsque les premiers résultats semblaient exagérés. Lorsque la visibilité ascendante était incomplète pour la sous-traitance locale plus petite et les périmètres informels, l'écart a été traité par des facteurs calibrés validés lors des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car les perspectives de la construction en Espagne sont sensibles au calendrier de financement public, à la conversion des appels d'offres, et aux contraintes de main-d'œuvre et de matériaux. Les hypothèses relatives à l'attribution des projets, aux délais d'exécution, et à la progression des prix ont été mises à jour avec les retours primaires, puis intégrées dans des valeurs de marché année par année en USD courants.

Validation des données et cycle de mise à jour

La validation a été effectuée par étapes afin que tout écart majeur puisse être détecté tôt. Nous avons comparé les résultats du modèle à des signaux indépendants tels que le chiffre d'affaires du secteur de la construction, l'évolution de la valeur ajoutée de la construction, et l'activité visible des travaux publics et des projets énergétiques, puis avons examiné les écarts sortant des fourchettes attendues.

Les valeurs aberrantes ont été examinées par un second analyste, suivi d'une nouvelle vérification ciblée des intrants spécifiques ayant causé l'écart, tels que le mix de rénovation, la répartition public/privé, ou les hypothèses de croissance des prix. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, des révisions budgétaires importantes, ou des variations brusques de coûts. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent une vision actualisée alignée sur les indicateurs les plus récents disponibles.

Taille du marché de la construction en Espagne selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour le marché de la construction en Espagne ne correspondent souvent pas, et les différences proviennent généralement de ce qui est comptabilisé et de la manière dont les prix sont traités selon les années. Les variations dans le choix de l'année de référence, le traitement de la rénovation par rapport à la construction neuve, et la manière dont les programmes publics sont traduits en travaux exécutés peuvent tous influencer la valeur finale.

Certains chiffres publiés se rapprochent davantage d'un reporting de type chiffre d'affaires d'entreprise, et certains étendent la définition pour inclure les entreprises basées en Espagne réalisant de gros volumes de travaux hors d'Espagne. Chez Mordor Intelligence, le marché n'est comptabilisé que lorsque l'activité de construction est livrée en Espagne et est répartie entre le résidentiel, le commercial, l'industriel, les infrastructures de transport, et l'énergie et les services publics, ce qui réduit le double comptage des revenus étrangers et des valeurs de pipeline non exécutées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 167,70 milliards d'USD (2025) | |

| Éditeur Mondial A | 180,80 milliards d'USD (2025) | Reflète souvent une comptabilisation plus large de la valeur de la construction où les activités connexes et un calendrier d'exécution plus souple peuvent être captés plus tôt, ce qui peut relever l'année de référence par rapport à une vision fondée sur les travaux exécutés. |

| Statistiques Officielles B | 222,00 milliards d'USD (2024) | Utilise le chiffre d'affaires des entreprises déclaré pour les entreprises du secteur de la construction, ce qui peut différer de la valeur des travaux de construction livrés car cela reflète les structures de reporting d'entreprise, la répercussion de la sous-traitance, et le traitement comptable local. |

L'écart dans le tableau s'explique principalement par le périmètre et le style de mesure, et non par une simple erreur de calcul. Lorsque le marché est lié à l'activité livrée en Espagne et vérifié par rapport à plusieurs indicateurs publics ainsi qu'aux retours de terrain, la valeur finale devient plus facile à suivre, mettre à jour, et justifier d'année en année en utilisant des étapes reproductibles et des hypothèses claires.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la construction en Espagne en 2031 ?

Le marché devrait atteindre 225,15 milliards USD d'ici 2031, contre 176,14 milliards USD en 2026.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'infrastructure devrait progresser à un TCAC de 6,78 %, dépassant les travaux résidentiels et commerciaux.

Quelle est l'ampleur de la part des dépenses publiques dans la construction espagnole ?

Les fonds publics représentaient 64,10 % de la valeur totale en 2025, reflétant d'importants programmes soutenus par l'UE.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Andalousie est en tête avec un TCAC de 5,12 % grâce à des projets axés sur les énergies renouvelables et le tourisme.

Quel rôle jouent les méthodes de construction modernes ?

Les méthodes modernes progressent à un TCAC de 11,10 %, les obligations BIM et les pénuries de main-d'œuvre accélérant l'adoption de la préfabrication.

Comment les hausses de prix des matériaux affectent-elles les entrepreneurs ?

La volatilité du ciment et de l'acier comprime les marges et décourage les soumissions, suscitant une demande de meilleures clauses de révision des prix.

Dernière mise à jour de la page le: