Taille et part du marché Kubernetes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.13 Milliards de dollars |

| Taille du Marché (2031) | 8.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

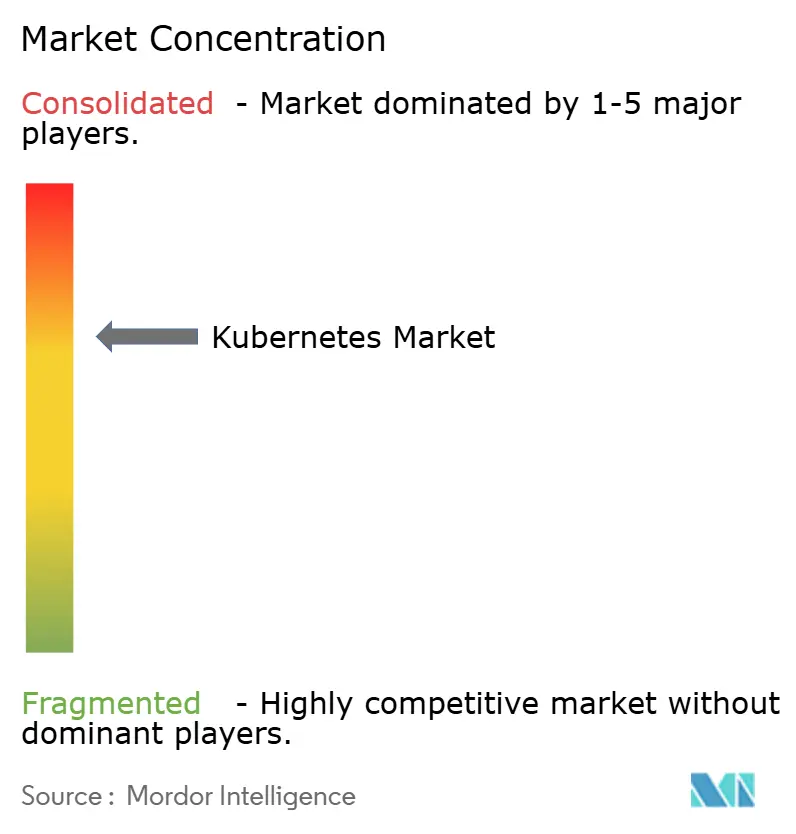

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Kubernetes par Mordor Intelligence

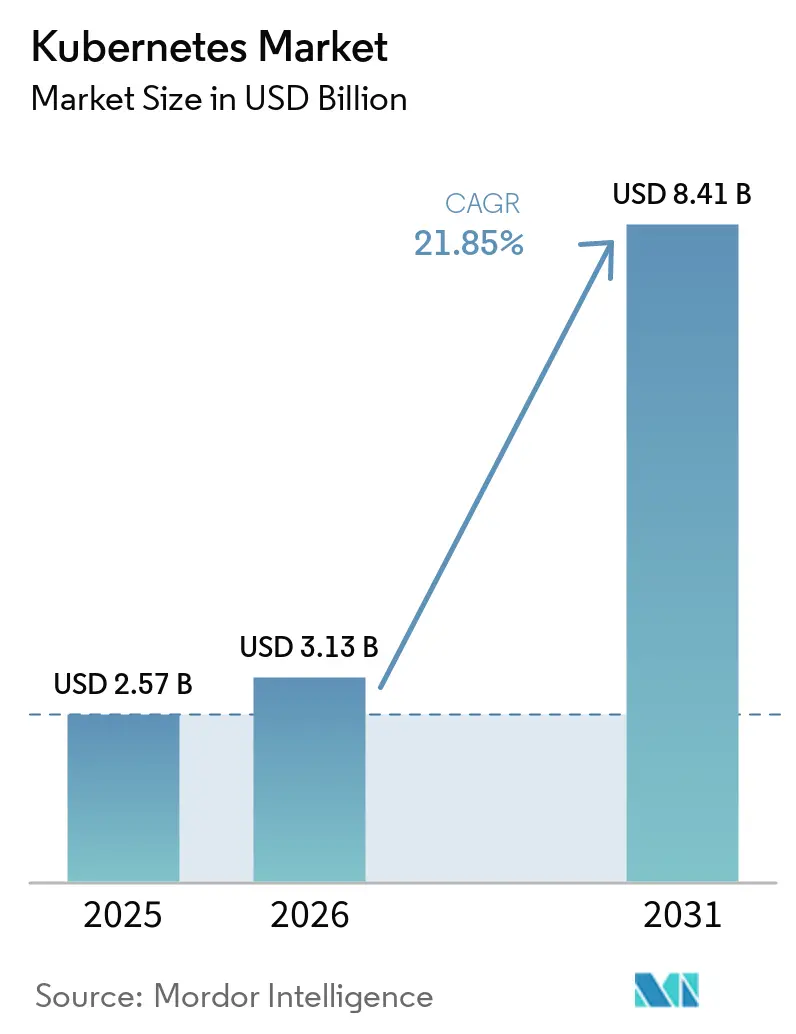

La taille du marché Kubernetes devrait croître de 2,57 milliards USD en 2025 à 3,13 milliards USD en 2026 et devrait atteindre 8,41 milliards USD d'ici 2031 à un TCAC de 21,85 % sur la période 2026-2031. La combinaison de l'adoption des microservices, de l'escalade des charges de travail en intelligence artificielle et apprentissage automatique, et des stratégies hybrides et multi-cloud accélère l'adoption par les entreprises. Presque toutes les grandes organisations considèrent désormais Kubernetes comme leur orchestrateur de conteneurs par défaut, et 96 % des entreprises déclarent utiliser ou évaluer la plateforme pour des charges de travail en production[1]IBM, "État de Kubernetes 2024," ibm.com. Les offres gérées représentent la majorité des nouveaux déploiements, les acheteurs privilégiant les opérations clés en main, le renforcement de la sécurité et les outils de conformité. L'Amérique du Nord occupe la plus grande position régionale tandis que l'Asie-Pacifique affiche la croissance la plus rapide, soutenue par les mandats de transformation numérique et les investissements dans l'infrastructure cloud. La pression concurrentielle reste intense alors que les clouds hyperscale, les spécialistes des plateformes et les fournisseurs open source s'efforcent de simplifier les opérations et de regrouper des contrôles avancés, notamment pour les pipelines d'intelligence artificielle et les déploiements en périphérie.

Points clés du rapport

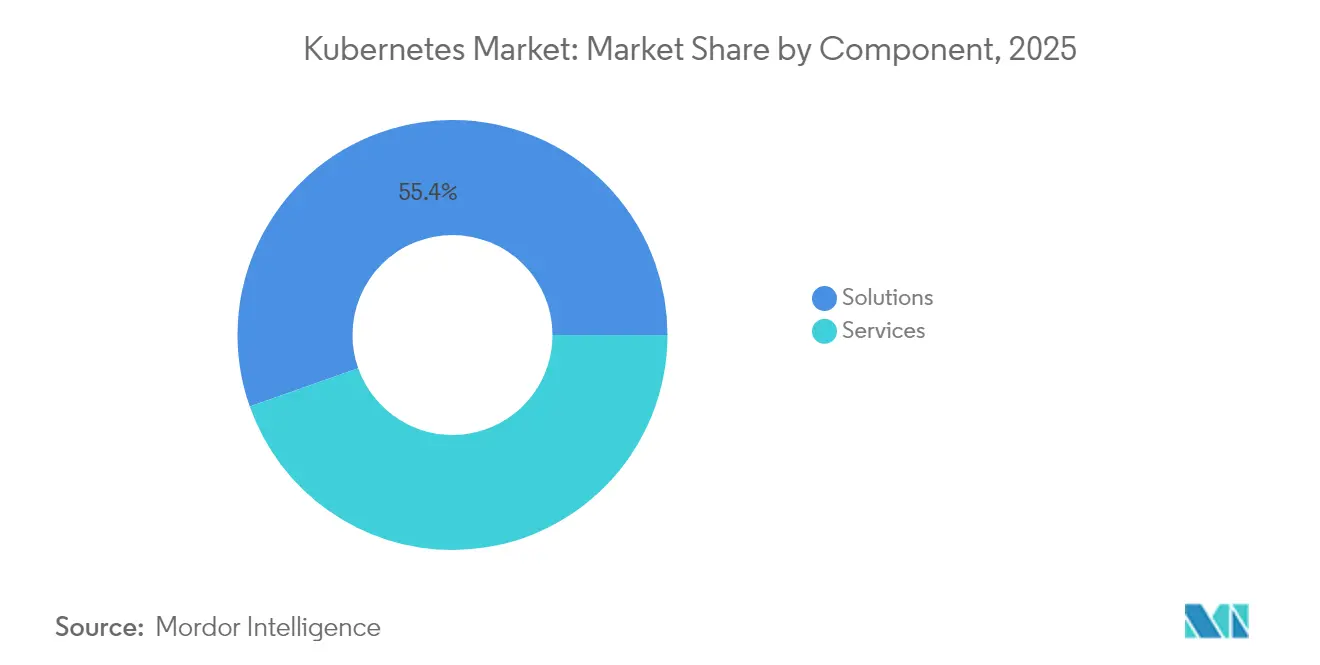

- Par composant, les solutions ont dominé avec 55,40 % de la part du marché Kubernetes en 2025 ; les services devraient se développer à un TCAC de 23,3 % jusqu'en 2031.

- Par modèle de déploiement, Kubernetes géré a capturé 62,30 % de la part du marché Kubernetes en 2025, tandis que les options multi-cloud gérées devraient progresser à un TCAC de 22,4 %.

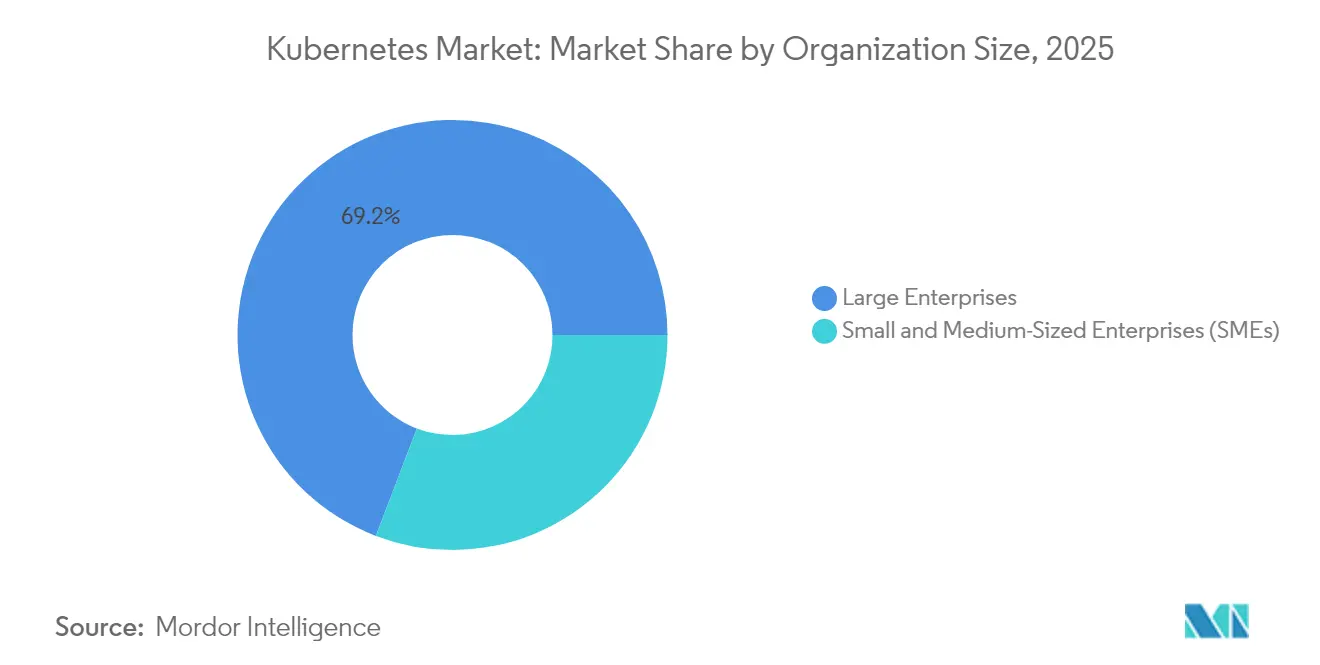

- Par taille d'organisation, les grandes entreprises détenaient 69,20 % de la part du marché Kubernetes en 2025, tandis que les PME devraient croître à un TCAC de 22,9 % jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont généré 32,60 % des revenus en 2025 ; la santé est en bonne voie pour un TCAC de 22,2 %.

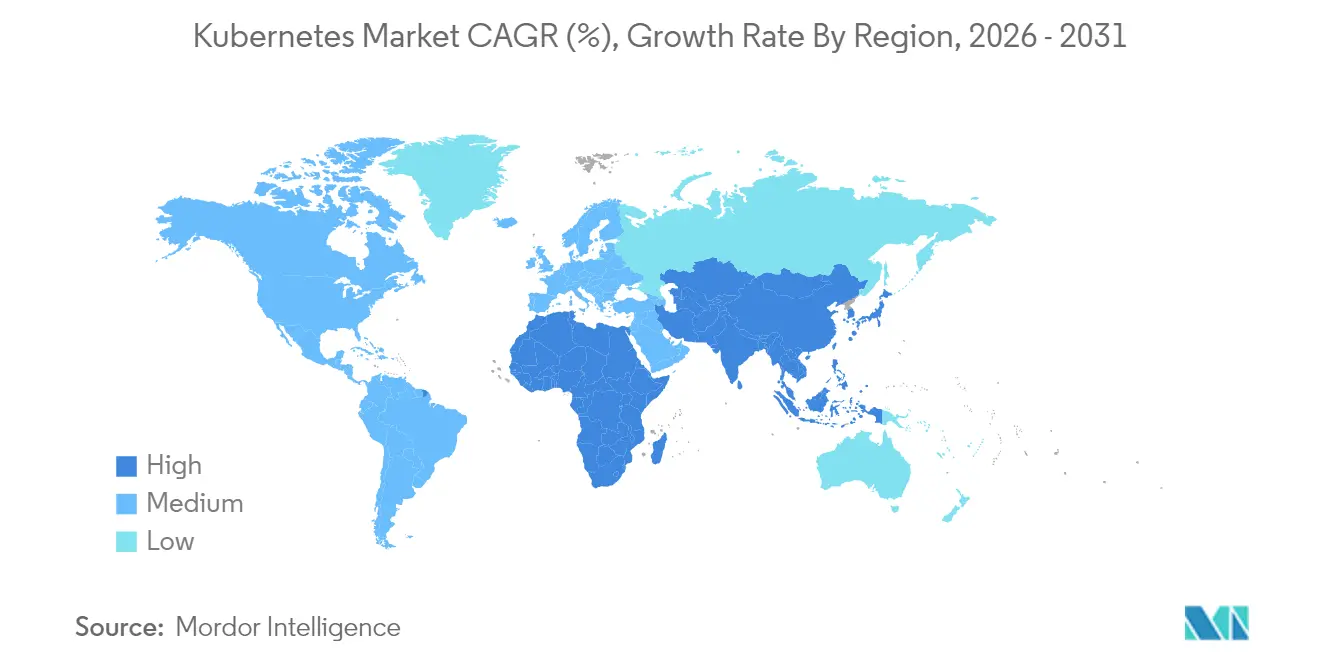

- Par géographie, l'Amérique du Nord commandait 36,40 % du marché Kubernetes en 2025 et l'Asie-Pacifique devrait afficher un TCAC de 22,6 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché Kubernetes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avènement des microservices | +5.4% | Amérique du Nord et Europe plus prononcées | Moyen terme (2-4 ans) |

| Adoption accrue des charges de travail en intelligence artificielle et apprentissage automatique | +4.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de services Kubernetes gérés | +3.9% | Mondial, plus marqué dans les régions à pénurie de talents | Court terme (≤ 2 ans) |

| Expansion des stratégies hybrides et multi-cloud | +3.5% | Plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption de l'informatique en périphérie avec des distributions K8s légères | +2.9% | Asie-Pacifique, pôles manufacturiers, marchés à forte présence télécom | Moyen terme (2-4 ans) |

| Automatisation FinOps native Kubernetes réduisant le coût total de possession | +2.6% | Marchés cloud d'entreprise mondiaux | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Avènement des microservices

Les organisations démantelent les monolithes au profit de services plus petits et déployables indépendamment qui exigent une orchestration sophistiquée, et Kubernetes excelle dans ce rôle. Quatre-vingts pour cent des entreprises prévoient de construire la plupart de leurs nouvelles applications sur des piles cloud-natives dans les cinq prochaines années. Des modèles de conception spécialement conçus tels que sidecar, ambassador et adapter sont devenus courants, améliorant la modularité et la maintenabilité. À mesure que cette évolution de conception se poursuit, le marché Kubernetes devient une colonne vertébrale stratégique pour des cycles de publication plus rapides et une agilité commerciale, transformant les priorités d'ingénierie de plateforme dans tous les secteurs.

Adoption accrue des charges de travail en intelligence artificielle et apprentissage automatique

Les initiatives d'intelligence artificielle à forte intensité de calcul bénéficient des fonctions Kubernetes telles que la mise à l'échelle automatique des nœuds, la planification des GPU et la résilience des services. Plus de la moitié des entreprises interrogées exécutent déjà des charges de travail d'intelligence artificielle et d'apprentissage automatique dans des clusters Kubernetes. Des outils sectoriels comme Kubeflow rationalisent l'entraînement des modèles, tandis qu'une collaboration entre Google, ByteDance et Red Hat a optimisé l'équilibrage de charge et les performances des serveurs de modèles pour l'inférence de grands modèles de langage[2]Red Hat, "Optimisation de l'inférence de grands modèles de langage sur Kubernetes," redhat.com. Il en résulte une base adressable plus large pour l'infrastructure prête à l'intelligence artificielle et un marché Kubernetes en expansion.

Demande croissante de services Kubernetes gérés

La complexité opérationnelle et le manque de compétences internes poussent les entreprises vers des offres gérées. Amazon EKS à lui seul détient 30 % de la tranche des services hébergés et compte plus de 2 millions de clients actifs. Les fournisseurs de services gérés promettent des économies de coûts allant jusqu'à 40 % et des gains de disponibilité de 35 % en regroupant la sécurité, la conformité et les mises à niveau automatisées. À mesure que les déploiements s'étendent sur plusieurs clouds, les services clés en main continueront d'accélérer la trajectoire du marché Kubernetes.

Expansion des stratégies hybrides et multi-cloud

Les entreprises qui répartissent les charges de travail entre des centres de données privés et plusieurs clouds publics s'appuient sur Kubernetes pour la portabilité. Google Anthos, AWS EKS Anywhere et Azure Arc permettent désormais un contrôle centralisé des clusters distribués. La demande pour ces plateformes enveloppantes stimule la croissance des solutions multi-cloud gérées, renforçant la pertinence du marché Kubernetes pour les objectifs de conformité, de latence et d'optimisation des coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de vivier de talents qualifiés | -2.2% | Pression plus forte dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexités de sécurité et de conformité | -3.1% | Mondial, aigu dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Escalade des coûts du plan de contrôle sous mise à l'échelle automatique | -1.8% | Marchés cloud d'entreprise à forte intensité mondiale | Moyen terme (2-4 ans) |

| La domination des hyperscalers limite la monétisation des logiciels open source | -2.4% | Écosystèmes open source d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de vivier de talents qualifiés

Les savoir-faire spécialisés restent rares, 37 % des responsables informatiques signalant un déficit de compétences dans les domaines DevOps et DevSecOps. La courbe d'apprentissage abrupte favorise l'essor des équipes d'ingénierie de plateforme dédiées et encourage l'investissement dans l'automatisation. Les entreprises s'appuient également sur des prestataires de services gérés pour combler les lacunes en expertise tout en modernisant les charges de travail précédemment liées aux piles de virtualisation héritées.

Complexités de sécurité et de conformité

Soixante-sept pour cent des entreprises citent des préoccupations de sécurité qui retardent les publications, et 37 % ont subi des pertes de revenus dues à des incidents. Les nouveaux clusters Azure Kubernetes Service peuvent faire l'objet de sondages dans les 18 minutes suivant leur exposition. Les entreprises adoptent des contrôles de confiance zéro et l'application de politiques réseau, complétés par des améliorations de l'API Gateway pour une supervision granulaire des accès. L'analyse continue et les tableaux de bord de conformité deviennent des prérequis incontournables à mesure que les secteurs réglementés adoptent Kubernetes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance des solutions

Les solutions constituent toujours la plus grande tranche avec 55,40 % du marché Kubernetes en 2025, couvrant les distributions principales et les modules complémentaires de gestion. Le segment des services, cependant, progresse à un TCAC de 23,3 % alors que les entreprises recherchent des plans de migration, des ajustements de performance et des conseils de conformité continus. Un nombre croissant d'engagements de conseil se concentre sur des cas d'usage verticaux — santé, finance, télécommunications — où les exigences de gouvernance sont strictes et les temps d'arrêt sont intolérables. Le marché Kubernetes pour les services devrait plus que doubler d'ici 2031, à mesure que les programmes de certification et les cadres spécifiques aux domaines attirent de nouveaux intégrateurs.

La montée en puissance reflète également la complexité croissante entre les ensembles de fonctionnalités Kubernetes et les connaissances des opérateurs. Cloud4C note que 59 % des adoptants considèrent la conformité comme leur principal point de douleur, créant une demande pour des services d'audit et de remédiation spécialisés. Les abonnements Kubernetes gérés accélèrent davantage la consommation en transférant l'application des accords de niveau de service et les chaînes de mise à niveau aux fournisseurs, un modèle particulièrement pertinent pour les équipes aux ressources limitées souhaitant des enveloppes de coûts prévisibles.

Par modèle de déploiement : l'élan multi-cloud s'accélère

Les offres gérées dominent avec 62,30 % des dépenses actuelles, soutenues par les services Kubernetes gérés des hyperscalers. La croissance se concentre désormais autour des variantes multi-cloud gérées, projetées pour progresser à un TCAC de 22,4 %. Les organisations équilibrant la latence, la souveraineté et les dépenses répartissent les charges de travail entre AWS, Azure, Google Cloud et les actifs sur site, faisant de Kubernetes la couche de neutralité pour la politique et le placement. Le marché Kubernetes pour les déploiements multi-cloud est renforcé à mesure que les entreprises insistent pour éviter la dépendance à un seul fournisseur et poursuivent une utilisation optimisée.

Les clusters auto-hébergés conservent leur pertinence parmi les entreprises ayant des mandats de sécurité sur mesure ou une proximité avec les mainframes. Les modèles hybrides servent de tremplins, permettant aux équipes de conteneuriser les applications critiques en interne tout en déchargeant les pics vers les clouds publics. Les fournisseurs d'outils déploient des tableaux de bord à panneau unique, des pipelines GitOps et des moteurs de politique qui abstraient les différences entre les clouds, une démarche qui comprime les frais généraux opérationnels et élargit le marché Kubernetes.

Par taille d'organisation : les PME accélèrent la courbe d'adoption

Les grandes entreprises ont capturé 69,20 % des dépenses en 2025, mais les PME comblent l'écart à un TCAC de 22,9 %. Les options Kubernetes en tant que service clés en main abaissent les barrières en regroupant la correction automatique, l'analyse de sécurité et les modèles d'application. Les PME adoptant via des interventions de conseil ont réduit leurs coûts d'exploitation jusqu'à 40 % et amélioré leur disponibilité de 35 %.

En parallèle, des tableaux de bord simplifiés et des constructeurs de politiques à faible code permettent aux équipes plus petites d'exploiter des clusters avec un effectif minimal. Les programmes de formation et les éditions communautaires des plateformes commerciales facilitent la complexité d'intégration. À mesure que ces leviers s'étendent, la croissance du marché Kubernetes parmi les PME devrait dépasser la croissance des grandes entreprises, élargissant le périmètre adressable des fournisseurs.

Par secteur d'utilisateur final : la santé émerge comme leader de croissance

Les technologies de l'information et les télécommunications ont dominé les dépenses avec 32,60 % des revenus de 2025, tirant parti de Kubernetes pour l'accélération CI/CD et la disponibilité des logiciels en tant que service. La santé, cependant, affiche le TCAC le plus rapide à 22,2 % alors que les charges de travail de santé numérique exigent une infrastructure élastique et conforme aux normes. Les hôpitaux déployant l'orchestration de conteneurs signalent une réduction des temps d'arrêt des systèmes pour les dossiers de santé électroniques et les portails de télémédecine tout en respectant les règles HIPAA et de souveraineté des données.

Les banques et les assureurs suivent de près, poussés par la nécessité de gérer des volumes de paiement fluctuants et des audits réglementaires. Les fabricants intègrent Kubernetes dans les piles Industrie 4.0 pour la maintenance prédictive et l'analyse de l'internet des objets, capitalisant sur les distributions légères en périphérie. Les agences du secteur public, soucieuses de la souveraineté et des contraintes budgétaires, adoptent des outils open source pour moderniser les services aux citoyens. Chaque niche élève la pertinence du marché Kubernetes en mettant en valeur des gains de performance et de résilience spécifiques au domaine.

Analyse géographique

L'Amérique du Nord a sécurisé 36,40 % des revenus mondiaux en 2025, ancrée par les États-Unis, qui représentent plus de la moitié des utilisateurs Kubernetes dans le monde. Les empreintes cloud hyperscale, les entreprises pionnières et les communautés de développeurs profondes soutiennent le leadership régional. Les charges de travail enrichies d'intelligence artificielle, notamment dans la finance et le commerce de détail, intensifient l'adoption de Kubernetes, et un ensemble hétéroclite de réglementations sectorielles (HIPAA, FISMA) stimule l'investissement dans l'automatisation de la sécurité et les passerelles de politique. Les acteurs du marché déploient ici de plus en plus des plans multi-cloud, faisant de Kubernetes le substrat universel pour la portabilité des charges de travail.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 22,6 % pour 2026-2031. La numérisation généralisée, les déploiements 5G et l'expansion des centres de données cloud en Chine, en Inde et au Japon alimentent la demande. L'entrée de CAST AI en Inde illustre l'élan des fournisseurs dans la région. Des géants nationaux tels qu'Alibaba Cloud promeuvent des piles Kubernetes adaptées qui satisfont la conformité locale, maintenant l'élan. Les cas d'usage manufacturiers — usines intelligentes, télémétrie de la chaîne d'approvisionnement — contribuent davantage à l'expansion du marché Kubernetes.

L'Europe commande une tranche substantielle, portée par les dépenses de sécurité axées sur le RGPD et une forte culture open source. Les entreprises en Allemagne, au Royaume-Uni et en France mettent l'accent sur les architectures hybrides pour équilibrer souveraineté et agilité. L'adoption de Kubernetes dans les segments bancaire et télécom soutient la modernisation des systèmes centraux. La collaboration communautaire, notamment les rencontres et événements de code de la Cloud Native Computing Foundation (CNCF), nourrit une base de contributeurs robuste qui accélère la confiance des entreprises. Les pôles émergents au Moyen-Orient, en Afrique et en Amérique du Sud, bien que plus petits, affichent une adoption régulière à mesure que des zones de disponibilité cloud localisées se mettent en ligne, élargissant davantage l'empreinte mondiale du marché Kubernetes.

Paysage concurrentiel

Au niveau de l'infrastructure, AWS, Microsoft Azure et Google Cloud détiennent collectivement plus de 60 % de la part des déploiements Kubernetes gérés, portés par une intégration profonde avec les services d'identité, de réseau et d'intelligence artificielle. AWS EKS à lui seul couvre 30 % du segment géré et sert plus de 2 millions de clients. Les hyperscalers se différencient par des nœuds optimisés pour l'intelligence artificielle, des profils sans serveur et des calculateurs d'optimisation des coûts.

Des fournisseurs spécialisés tels que Red Hat (OpenShift), Rancher (SUSE) et VMware Tanzu se concentrent sur les moteurs de politique de niveau entreprise et la gouvernance multi-cluster. En janvier 2025, AWS, Azure et Google ont conjointement dévoilé Kube Resource Orchestrator pour rationaliser les bundles d'applications et réduire la complexité YAML. Red Hat a introduit OpenShift Lightspeed, un assistant d'intelligence artificielle qui sélectionne les manifestes de meilleures pratiques et atténue les pénuries de compétences.

La concurrence sur les espaces blancs se concentre sur les offres verticalisées pour la santé et la finance, où les couches de conformité peuvent être monétisées. Au-delà de l'orchestration principale, les startups fournissent des modules FinOps, de sécurité et d'optimisation des coûts étroitement intégrés aux API Kubernetes. Les partenariats entre les suites d'observabilité et les fournisseurs de plateformes visent à intégrer la remédiation pilotée par l'intelligence artificielle directement dans les opérations de cluster. À mesure que la consolidation se profile, l'activité de fusions et acquisitions devrait se concentrer sur les environnements d'exécution optimisés pour la périphérie et les outils de livraison continue pilotés par les politiques, influençant la structure globale du marché Kubernetes.

Leaders du secteur Kubernetes

Google LLC

Microsoft Corporation

Red Hat, Inc.

IBM Corporation

Docker, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Red Hat a livré RHEL 10 avec Red Hat AI Inference Server et Advanced Developer Suite pour rationaliser les opérations d'intelligence artificielle en cloud hybride sur Kubernetes.

- Mai 2025 : Plural a introduit des rapports de conformité qui automatisent les vérifications de configuration Kubernetes par rapport aux référentiels sectoriels.

- Avril 2025 : Microsoft a contribué de nouveaux outils open source lors de KubeCon + CloudNativeCon Europe pour améliorer la sécurité AKS et l'automatisation des mises à niveau.

- Avril 2025 : Tigera a amélioré Calico pour renforcer la visibilité et l'application des politiques réseau dans les déploiements Kubernetes à grande échelle.

- Avril 2025 : Le projet Kubernetes a publié la version 1.33, connue sous le nom d'Octarine, mettant l'accent sur le renforcement de la sécurité et la prise en charge des charges de travail d'intelligence artificielle et d'apprentissage automatique.

- Février 2025 : CyberArk et Red Hat ont organisé un webinaire décrivant les meilleures pratiques de sécurité Kubernetes pour 2025 basées sur les résultats d'une enquête sectorielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de Kubernetes comme la valeur agrégée générée lorsque les fournisseurs vendent des distributions Kubernetes commerciales, des clusters gérés par abonnement, des contrats de support entreprise, et des services de conseil ou de formation facturables spécifiquement conçus pour le déploiement de charges de travail Kubernetes, la mise à l'échelle et la gestion du cycle de vie dans des environnements cloud public, hybride et sur site.

Exclusion du périmètre : Les revenus provenant de plateformes de conteneurs fonctionnant sans plan de contrôle Kubernetes, des outils de sécurité de conteneurs autonomes et du matériel serveur physique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Services gérés

- Services de conseil et de support

- Par modèle de déploiement

- Kubernetes auto-hébergé

- Sur site

- Hybride

- Kubernetes géré

- Géré basé sur le cloud

- Géré multi-cloud

- Kubernetes auto-hébergé

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisateur final

- Banque, services financiers et assurance (BFSI)

- Santé

- Médias et divertissement

- Technologies de l'information (TI) et télécommunications

- Fabrication

- Commerce de détail

- Gouvernement et secteur public

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes cloud, des responsables d'ingénierie de plateforme et des partenaires de distribution en Amérique du Nord, en Europe et dans la région Asie-Pacifique à forte croissance afin de vérifier les niveaux de tarification, le nombre moyen de clusters par entreprise et les obstacles à l'adoption. Des enquêtes de suivi auprès de petites et moyennes entreprises nous ont aidés à affiner les hypothèses de pénétration et à vérifier les variations régionales avant de figer les moteurs de croissance.

Recherche documentaire

Nous avons commencé par cartographier le marché adressable en utilisant des informations publiques provenant de la Cloud-Native Computing Foundation, des tableaux de bord de l'enquête annuelle CNCF, des métriques de publication du projet Kubernetes, des ensembles de données sur les compétences cloud du United States Bureau of Labor Statistics et des indices de trafic cloud de l'Union internationale des télécommunications. Des perspectives complémentaires ont été recueillies auprès de groupes commerciaux régionaux tels que l'Asia Cloud Computing Association et les rapports sur l'économie numérique de l'Europe, ainsi qu'auprès de dépôts de documents d'entreprises et de présentations aux investisseurs divulguant le nombre d'abonnés aux clusters gérés. Notre équipe a également consulté D&B Hoovers pour les données financières des fournisseurs, Dow Jones Factiva pour les flux de transactions et Questel pour la dynamique des brevets autour de l'orchestration de conteneurs. Ces sources publiques et payantes ont constitué la carte fondamentale de l'offre et de la demande ; cependant, les sources répertoriées sont données à titre illustratif, et de nombreuses autres références ont été examinées lors de la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant calibré part des dépenses en logiciels d'entreprise, puis applique des ratios de pénétration des conteneurs, la densité des clusters et les dépenses moyennes par cluster pour dimensionner les revenus de base 2024, qui sont ensuite vérifiés par des consolidations ascendantes sélectives des divulgations des principaux fournisseurs et des vérifications auprès des canaux de distribution. Des variables clés telles que les dépenses en infrastructure cloud, l'expansion de la main-d'œuvre DevOps, l'érosion des prix des services gérés et les mandats réglementaires cloud alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les estimations ascendantes divergent au-delà d'une marge de 7 pour cent, nous ajustons les pondérations des cas d'usage adressables avant de finaliser les totaux.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus d'examen par les pairs en plusieurs étapes au cours duquel les anomalies sont signalées, des entretiens de recontact sont déclenchés pour obtenir des clarifications, et les écarts par rapport aux indices de marché indépendants sont résolus. Les rapports sont actualisés tous les douze mois et sont rouverts plus tôt lorsque des événements significatifs surviennent, afin que les clients disposent des informations les plus récentes.

Pourquoi la référence Kubernetes de Mordor inspire confiance

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres de services, des conversions de devises ou des cadences d'actualisation différents. Notre alignement rigoureux du périmètre, notre actualisation annuelle et notre modélisation à double approche rendent la référence fiable pour les planificateurs qui ne peuvent se permettre de miser sur des hypothèses non vérifiées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,57 Md USD (2025) | Mordor Intelligence | |

| 2,11 Md USD (2024) | Consultance régionale A | Omet les services professionnels et utilise des points de prix statiques |

| 2,15 Md USD (2025) | Revue spécialisée B | Ne comptabilise que les revenus de la plateforme, exclut les clusters gérés |

| 2,95 Md USD (2025) | Consultance mondiale C | S'appuie sur les communiqués de presse des fournisseurs sans recoupements de pénétration |

La comparaison montre comment des périmètres plus étroits ou des données non vérifiées compriment ou gonflent les totaux, tandis que le modèle de Mordor rattache chaque dollar à des variables transparentes qui peuvent être retracées, mises à jour et défendues avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché Kubernetes et ses perspectives de croissance ?

La taille du marché Kubernetes est de 3,13 milliards USD en 2026 et devrait atteindre 8,41 milliards USD d'ici 2031, avec une expansion à un TCAC de 21,85 %.

Quel segment du marché Kubernetes connaît la croissance la plus rapide ?

Les déploiements multi-cloud gérés affichent l'expansion la plus rapide à un TCAC de 22,4 % alors que les entreprises poursuivent la portabilité et l'optimisation des coûts.

Pourquoi les services prennent-ils de l'élan sur les solutions dans le marché Kubernetes ?

La complexité croissante, les exigences de conformité et les pénuries de compétences poussent les entreprises à rechercher du conseil, des opérations gérées et un support continu, propulsant les services à un TCAC de 23,3 %.

Quelle région offre le plus grand potentiel de croissance pour les fournisseurs Kubernetes ?

L'Asie-Pacifique est en tête avec un TCAC de 22,6 % grâce à la transformation numérique à grande échelle et à l'expansion de l'infrastructure cloud en Chine, en Inde et au Japon.

Quels sont les principaux freins auxquels les entreprises font face avec l'adoption de Kubernetes ?

Une pénurie de talents qualifiés et des exigences accrues en matière de sécurité et de conformité restent les principales barrières, réduisant respectivement les prévisions de TCAC de 2,2 % et 3,1 %.

Quelle est la concentration de la concurrence au sein du secteur Kubernetes ?

Le score de concentration du marché est de 7, indiquant que si les hyperscalers commandent une majorité des revenus des services gérés, un écosystème considérable de niche soutient un paysage concurrentiel.

Dernière mise à jour de la page le: