Taille et part du marché des logiciels de conteneurisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.05 Milliards de dollars |

| Taille du Marché (2031) | 24.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de conteneurisation par Mordor Intelligence

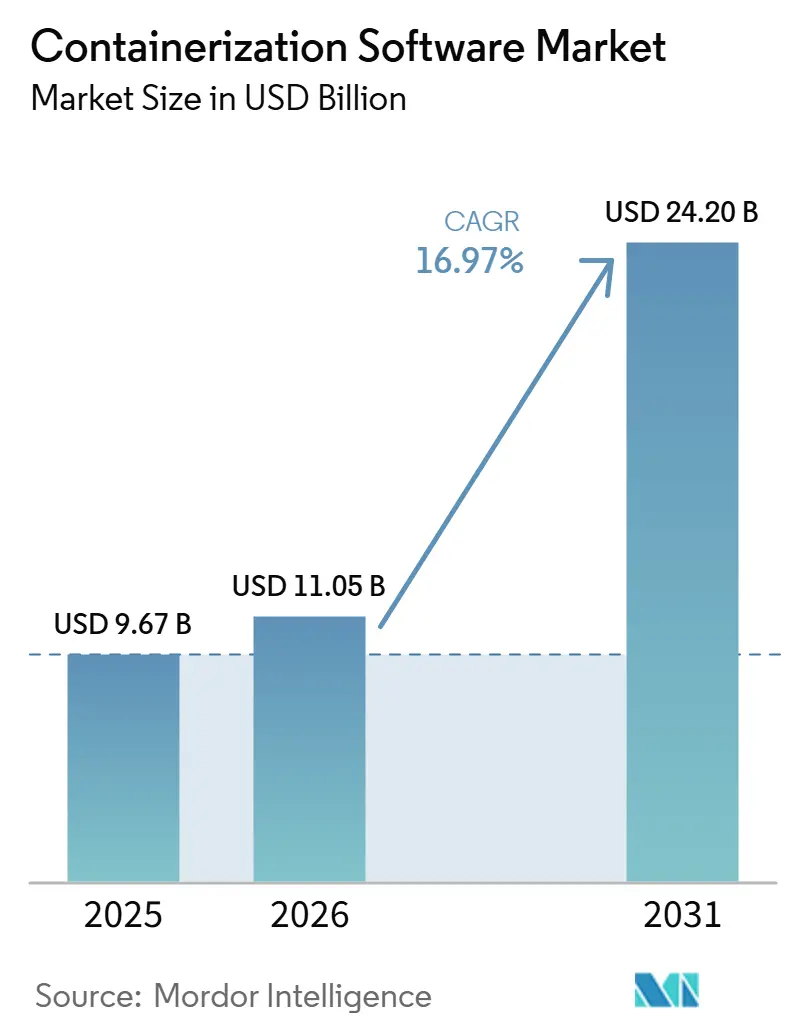

La taille du marché des logiciels de conteneurisation est projetée à 9,67 milliards USD en 2025, 11,05 milliards USD en 2026, et devrait atteindre 24,2 milliards USD d'ici 2031, avec un CAGR de 16,97 % de 2026 à 2031. Le marché des logiciels de conteneurisation se développe parce que les conteneurs sont désormais au cœur des opérations cloud-natives, des environnements d'inférence d'IA et de la gouvernance des plateformes au sein des grandes entreprises. La croissance est soutenue moins par l'adoption initiale que par des dépenses plus importantes en matière d'observabilité, de contrôle des politiques, de sécurité à l'exécution et de flux de travail standardisés pour les développeurs. Le marché des logiciels de conteneurisation bénéficie également de la volonté d'exécuter des charges de travail d'IA sur des infrastructures mixtes, où la portabilité, la reproductibilité et la gestion des ressources au niveau du cluster importent davantage que la simple abstraction d'infrastructure. Parallèlement, les acheteurs accordent plus de valeur au contrôle hybride, aux options de déploiement souverain et aux distributions d'entreprise certifiées qui réduisent le risque opérationnel dans les environnements réglementés. L'expansion à court terme reste solide, bien que les pénuries de compétences et une surface d'attaque croissante des conteneurs continuent d'augmenter les coûts d'exécution pour les organisations dont l'ingénierie de plateforme et les pratiques de sécurité sont moins matures.

Principaux enseignements du rapport

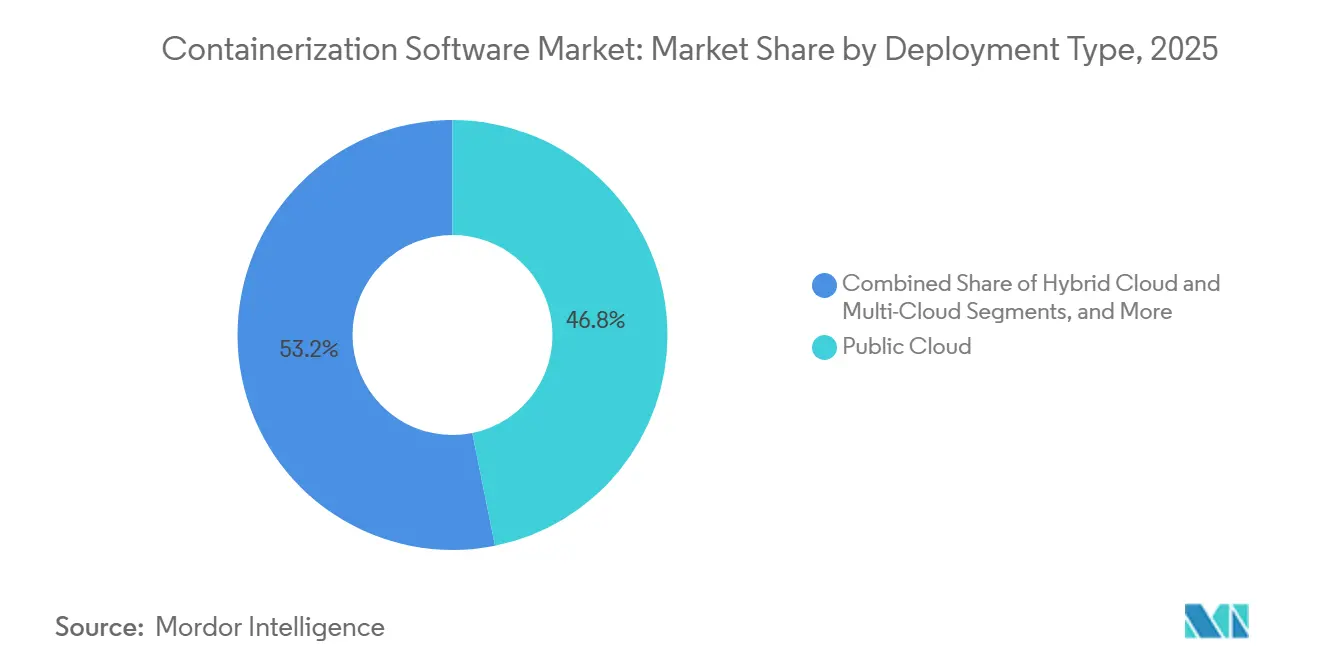

- Par type de déploiement, le cloud public détenait 46,83 % de la part du marché des logiciels de conteneurisation en 2025, tandis que le multi-cloud devrait se développer à un CAGR de 19,62 % jusqu'en 2031.

- Par plateforme, Kubernetes détenait 42,18 % de la part du marché des logiciels de conteneurisation en 2025, tandis qu'Azure Kubernetes Service devrait croître à un CAGR de 22,14 % jusqu'en 2031.

- Par type de conteneur, les conteneurs d'applications représentaient 79,46 % de la part en 2025, tandis que les unikernels devraient se développer à un CAGR de 22,73 % jusqu'en 2031.

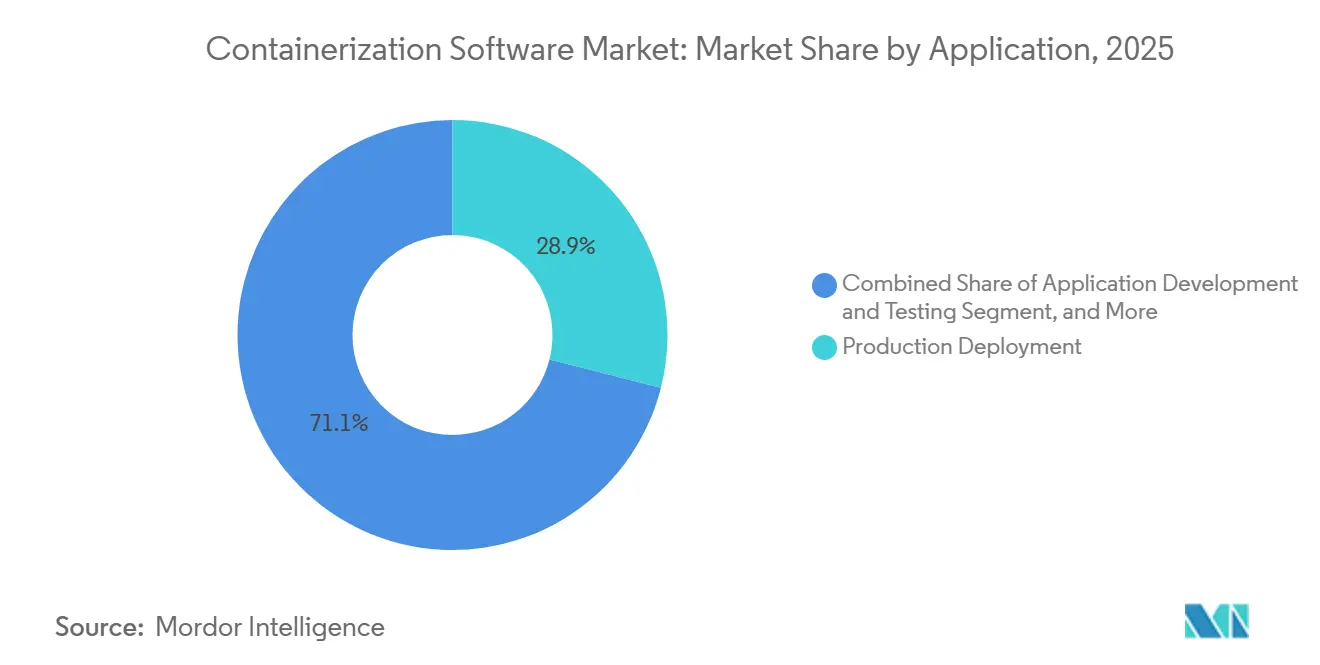

- Par application, le déploiement en production représentait 28,94 % en 2025, tandis que le déploiement de modèles d'IA et de ML devrait croître à un CAGR de 24,88 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient 29,87 % de la part en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 19,94 % jusqu'en 2031.

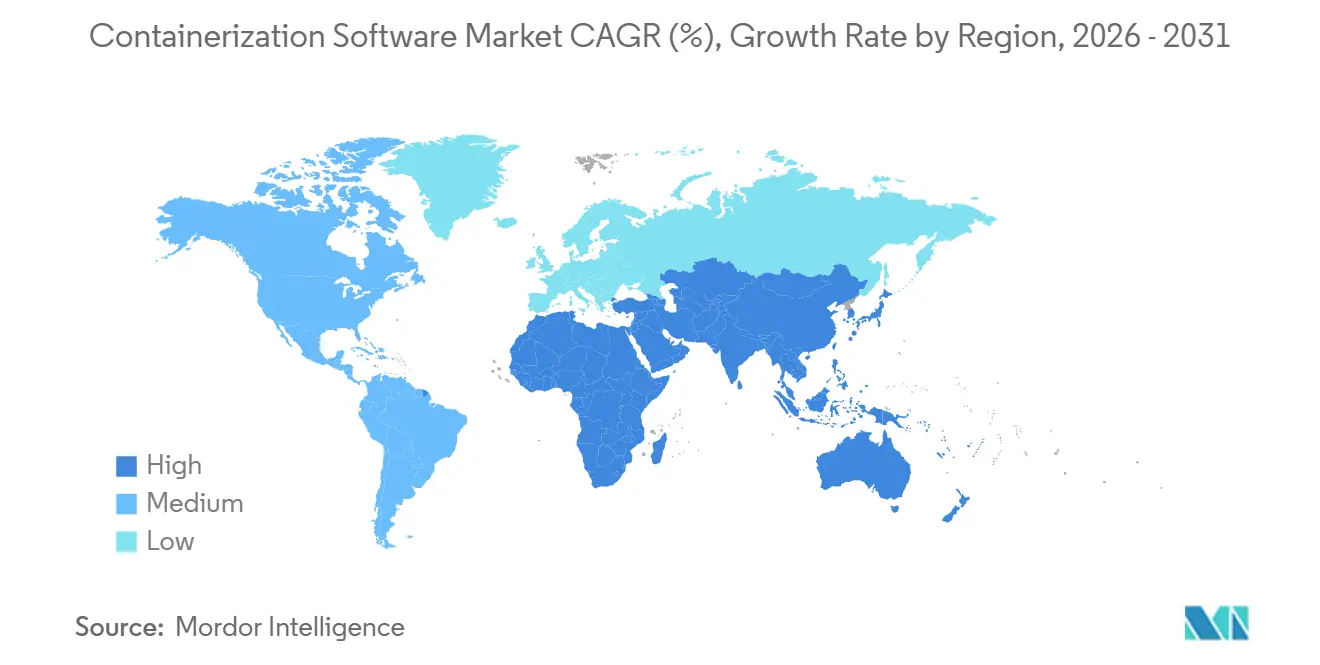

- Par géographie, l'Amérique du Nord détenait 39,84 % de la part du marché des logiciels de conteneurisation en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 19,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de conteneurisation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Migration vers le cloud natif pour les charges de travail d'entreprise | +4.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Conteneurisation des charges de travail d'IA et de ML | +3.5% | Mondial, intensité la plus élevée en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Standardisation DevOps et CI/CD | +2.8% | Mondial, avec la pénétration la plus profonde en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption de l'ingénierie de plateforme dans les grandes entreprises | +1.8% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Exigences en matière de cloud souverain et de contrôle hybride | +1.4% | Europe, Moyen-Orient et Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Évolution de l'économie d'exécution vers une tarification de plateforme basée sur l'usage | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud natif pour les charges de travail d'entreprise

La modernisation des entreprises a dépassé la phase d'expérimentation, et le marché des logiciels de conteneurisation reflète désormais la nécessité de rendre l'utilisation des conteneurs à grande échelle durable dans les environnements de production. L'enquête annuelle CNCF 2025 sur le cloud natif a révélé que 56 % des organisations utilisaient des conteneurs pour la plupart ou la totalité de leurs applications en production en 2025, tandis que seulement 6 % étaient encore en phase pilote. Cela modifie les schémas de dépenses au sein du marché des logiciels de conteneurisation, car les entreprises ayant déjà conteneurisé leurs charges de travail principales ont désormais besoin de couches de télémétrie, d'application des politiques, d'attribution des coûts et de gouvernance plus robustes. Portworx a rapporté en 2026 que 74 % des organisations prévoyaient de moderniser ou de migrer leurs charges de travail, et Kubernetes a été identifié comme la plateforme hôte préférée à long terme pour bon nombre de ces environnements. Ce chemin de migration soutient le marché des logiciels de conteneurisation en reliant les programmes de transformation de la virtualisation héritée à la demande d'orchestration moderne, de gouvernance et de services de plateforme.

Conteneurisation des charges de travail d'IA et de ML

L'inférence d'IA et les opérations de modèles font des conteneurs une méthode de déploiement centrale plutôt qu'une option d'empaquetage secondaire au sein du marché des logiciels de conteneurisation. L'enquête CNCF a révélé que 66 % des organisations hébergeant des modèles d'IA générative utilisaient Kubernetes pour une partie ou la totalité de leurs charges de travail d'inférence en 2025. Nutanix a rapporté en janvier 2026 que 82 % des dirigeants interrogés estimaient que leur infrastructure sur site actuelle n'était pas entièrement prête à prendre en charge les charges de travail d'IA, ce qui pousse les cycles de mise à niveau vers des plateformes d'IA conteneurisées. Amazon Web Services a étendu Amazon EKS en juillet 2025 pour prendre en charge jusqu'à 100 000 nœuds de travail par cluster, ce qui, selon lui, pourrait évoluer jusqu'à 800 000 GPU NVIDIA. Cette échelle est importante pour le marché des logiciels de conteneurisation, car les acheteurs d'IA souhaitent de plus en plus la portabilité, le contrôle de version et un comportement d'exécution reproductible dans de grands environnements de calcul.

Standardisation DevOps et CI/CD

Le marché des logiciels de conteneurisation continue de bénéficier du fait que les pipelines DevOps sont devenus la voie principale par laquelle les nouvelles charges de travail entrent en production. Le rapport CNCF sur l'état du développement cloud natif du premier trimestre 2026 a révélé que 88 % des développeurs backend travaillaient dans des environnements DevOps et de plateforme standardisés, et qu'il y avait près de 20 millions de développeurs cloud natifs dans le monde. À mesure que ces équipes standardisent la livraison de logiciels, elles créent également une demande interne plus forte pour des plateformes de développement internes qui s'appuient sur des flux de travail basés sur les conteneurs, des images organisées et des modèles de déploiement reproductibles. L'OWASP a inclus les défaillances de la chaîne d'approvisionnement logicielle en tant qu'A03 dans son Top 10 2025, soulignant l'importance du support SBOM et des contrôles d'images de conteneurs dans les pipelines CI et CD. Cela favorise le marché des logiciels de conteneurisation, car les pipelines de livraison standard nécessitent désormais non seulement l'orchestration, mais aussi la gestion d'images conforme aux exigences de conformité et la traçabilité.

Adoption de l'ingénierie de plateforme dans les grandes entreprises

Les grandes entreprises formalisent l'ingénierie de plateforme, créant une base d'acheteurs plus durable pour le marché des logiciels de conteneurisation. Le rapport CNCF sur l'état de l'ingénierie de plateforme a montré que 55 % des organisations avaient adopté l'ingénierie de plateforme d'ici 2025, et ces équipes représentaient généralement 2 % à 6 % de l'effectif total d'ingénierie. Le même rapport indiquait que les grandes entreprises consacraient entre 5 et 10 millions USD par an aux programmes d'ingénierie de plateforme, tandis que seulement 25 % évaluaient leurs plateformes comme matures. Cela signifie que de nombreuses organisations construisent encore la couche de produit interne que les développeurs utilisent pour consommer Kubernetes, la gouvernance, les contrôles de politique et les modèles de déploiement. Ce changement soutient le marché des logiciels de conteneurisation, car les décisions des fournisseurs dépendent désormais davantage de l'expérience des développeurs, de la cohérence des versions et des résultats de gouvernance que du seul coût brut de l'infrastructure.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de compétences Kubernetes et complexité de la plateforme | -2.3% | Mondial, le plus aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Sécurité des conteneurs et exposition aux risques de la chaîne d'approvisionnement | -1.9% | Mondial, le plus aigu en Europe et en Amérique du Nord en raison du contrôle réglementaire | Moyen terme (2-4 ans) |

| Contraintes des applications héritées et persistance des machines virtuelles | -1.4% | Mondial, le plus élevé dans les secteurs BFSI et gouvernemental en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Fragmentation des outils et surcharge d'intégration | -0.9% | Mondial, avec la complexité la plus élevée dans les déploiements multi-cloud et hybrides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences Kubernetes et complexité de la plateforme

Le marché des logiciels de conteneurisation est toujours confronté à un goulot d'étranglement en matière de talents, car les environnements de conteneurs en production nécessitent désormais une ingénierie plus approfondie que la simple administration de base de clusters. Le rapport CNCF sur l'état de l'ingénierie de plateforme a révélé que les grandes organisations dépensaient déjà entre 5 et 10 millions USD par an en ingénierie de plateforme, mais que seulement 25 % considéraient leurs plateformes comme matures.[1]Cloud Native Computing Foundation, "State of Platform Engineering," Cloud Native Computing Foundation, cncf.io Cet écart explique pourquoi les délais de livraison ralentissent souvent une fois que les programmes de conteneurs s'étendent des applications web à la planification de l'IA, aux contrôles de politique et aux plateformes de développement internes. Le problème est plus aigu dans les environnements qui nécessitent une orchestration tenant compte des GPU, des contrôles de sécurité plus approfondis et des opérations d'infrastructure mixtes entre le cloud et les environnements sur site. En conséquence, le marché des logiciels de conteneurisation continue de croître, mais les acheteurs moins matures font face à un risque d'exécution plus élevé, à des cycles de déploiement plus longs et à des coûts de possession croissants.

Sécurité des conteneurs et exposition aux risques de la chaîne d'approvisionnement

La sécurité reste un frein significatif pour le marché des logiciels de conteneurisation, car la protection à l'exécution et la provenance des logiciels sont désormais des exigences opérationnelles plutôt que des compléments optionnels. Trois vulnérabilités critiques à l'exécution, CVE-2025-31133, CVE-2025-52565 et CVE-2025-52881, ont été divulguées en novembre 2025 et ont démontré que les évasions de conteneurs via la manipulation d'écriture procfs étaient encore possibles dans des environnements largement utilisés. L'OWASP a classé les défaillances de la chaîne d'approvisionnement logicielle en A03 dans son Top 10 2025, ce qui a accru l'importance de la conformité en matière de vérification des images, de couverture SBOM et de gouvernance des dépendances. Red Hat a répondu en février 2026 avec un modèle SBOM contextuel qui retrace la provenance des paquets dans les hiérarchies d'images de conteneurs, mais une adoption inégale signifie que de nombreuses organisations manquent encore de contrôles cohérents. Cela ralentit le marché des logiciels de conteneurisation dans certains comptes, car les acheteurs doivent financer des outils de sécurité, des processus de validation et des flux de travail d'attestation avant de faire évoluer les déploiements en production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud public ancre les dépenses tandis que le multi-cloud reconfigure les architectures

Le cloud public représentait 46,83 % du marché des logiciels de conteneurisation en 2025, indiquant que les services gérés représentent toujours la plus grande part des dépenses actuelles. Les plateformes cloud publiques restent attractives car AWS EKS et ECS, Azure AKS et Google GKE suppriment une grande partie de la charge d'infrastructure que les équipes d'entreprise devraient autrement gérer en interne. Cette valeur devient plus forte lorsque les organisations souhaitent des environnements prêts pour l'IA avec une observabilité intégrée, des contrôles de politique et des services d'exécution évolutifs. Amazon a déclaré en juin 2026 que SageMaker AI pouvait réduire de moitié le temps de montée en charge de l'inférence d'IA générative grâce à la mise en cache automatique des images de conteneurs, soulignant les avantages opérationnels des environnements cloud gérés pour les charges de travail à forte intensité d'inférence. Le secteur des logiciels de conteneurisation maintient une demande significative sur site dans les secteurs réglementés où la souveraineté, la latence ou les exigences de contrôle interne limitent le placement dans le cloud public.

Les déploiements sur site restent importants pour les administrations publiques, les soins de santé et d'autres cas d'usage fortement réglementés, car les charges de travail sensibles nécessitent souvent un contrôle plus strict sur l'emplacement des données et la configuration à l'exécution. Le cloud hybride soutient ces acheteurs en connectant des environnements contrôlés à une infrastructure élastique lorsque la capacité en rafale ou l'équilibrage des charges de travail devient nécessaire. Le marché des logiciels de conteneurisation bénéficie également de la demande hybride, car Kubernetes offre aux entreprises un plan de contrôle commun sur des environnements mixtes, ce qui réduit le travail de refactorisation lors du déplacement des applications. Les unikernels et les conteneurs système gagnent en attention dans les environnements de périphérie hybrides où des empreintes plus petites et une isolation plus stricte sont valorisées par rapport à la profondeur des fonctionnalités. Le multi-cloud devrait croître à un CAGR de 19,62 % jusqu'en 2031, et ce rythme reflète des choix d'architecture délibérés visant la portabilité et une moindre dépendance à l'égard d'un seul hyperscaler. Les acheteurs n'adoptent pas le multi-cloud uniquement pour la résilience ; ils utilisent également des API de conteneurs standardisées pour préserver la liberté de déploiement à mesure que les exigences de souveraineté et de gouvernance se renforcent.

Par plateforme : Kubernetes domine tandis que les services gérés se différencient sur l'IA

Kubernetes détenait 42,18 % de la part du marché des logiciels de conteneurisation en 2025, ce qui confirme son rôle de couche d'orchestration standard dans les environnements de conteneurs d'entreprise. L'enquête CNCF a révélé que 82 % des utilisateurs de conteneurs exécutaient Kubernetes en production en 2025, ce qui renforce à quel point la plateforme est intégrée dans la livraison moderne de logiciels. La même enquête a rapporté que 66 % des organisations utilisaient Kubernetes pour une partie ou la totalité de leurs charges de travail d'inférence d'IA générative, liant directement la plateforme à la demande croissante d'infrastructure d'IA. Docker reste important au niveau de la construction et du développement, tandis qu'Amazon ECS sert les équipes qui souhaitent une gestion de conteneurs native AWS sans la complexité opérationnelle complète de Kubernetes. Google Kubernetes Engine continue de se distinguer auprès des acheteurs cherchant une meilleure intégration avec l'infrastructure TPU et GPU NVIDIA, maintenant une concurrence active même au sein d'un segment de plateforme dominé par Kubernetes.

Azure Kubernetes Service devrait croître à un CAGR de 22,14 % jusqu'en 2031, ce qui en fait la plateforme à la croissance la plus rapide sur le marché des logiciels de conteneurisation. Microsoft a déclaré lors du Red Hat Summit 2026 qu'AKS exécutait des charges de travail OpenAI et Anthropic sur des clusters pouvant évoluer jusqu'à 75 000 nœuds, et a également mis en avant des configurations AKS bare-metal permettant un accès direct NVLink et RDMA pour les environnements d'entraînement d'IA exigeants. Ce positionnement est important car la concurrence entre plateformes s'éloigne de l'orchestration de base pour se diriger vers la planification native de l'IA, l'optimisation des performances et l'observabilité intégrée. L'autre groupe de plateformes, comprenant Mirantis k0s, SUSE K3s et Canonical MicroK8s, reste pertinent dans les environnements de périphérie, isolés du réseau et légers où les distributions à grande échelle sont plus difficiles à justifier. En conséquence, le marché des logiciels de conteneurisation se différencie davantage au niveau de la plateforme, même si Kubernetes reste la base d'exploitation commune dans la plupart des déploiements d'entreprise.

Par type de conteneur : les conteneurs d'applications dominent tandis que les unikernels progressent dans les environnements axés sur la sécurité

Les conteneurs d'applications détenaient une part de 79,46 % en 2025, indiquant qu'ils restent le format standard pour l'empaquetage des microservices, des API et d'autres charges de travail sans état sur le marché des logiciels de conteneurisation. Leur avance est soutenue par des outils matures, un large soutien de l'écosystème et des investissements constants dans des images de base renforcées et des paquets organisés. Docker a étendu son offre de paquets système renforcés à plus de 8 000 paquets Alpine en mars 2026, reflétant une demande continue pour des bases de conteneurs d'applications plus petites et plus sécurisées.[2]Docker, "Docker Hardened System Packages," Docker, docker.com Les conteneurs système continuent de servir les cas d'usage nécessitant une isolation au niveau du système d'exploitation sans virtualisation complète, tandis que les conteneurs hyperviseurs tels que Kata Containers et gVisor répondent aux environnements où l'isolation standard des conteneurs est insuffisante. Cette combinaison maintient le segment large, mais le centre de gravité des dépenses reste avec les conteneurs d'applications, car ils s'alignent sur le modèle dominant de livraison de logiciels utilisé dans les entreprises.

Les unikernels devraient croître à un CAGR de 22,73 % jusqu'en 2031, ce qui en fait le type de conteneur à la croissance la plus rapide sur le marché des logiciels de conteneurisation. Leur attrait est le plus fort là où les acheteurs souhaitent des surfaces d'attaque minimales, une exécution déterministe et des images d'exécution à usage unique pour les charges de travail d'inférence d'IA en périphérie ou sensibles. Les divulgations de novembre 2025 concernant les évasions de runc ont renforcé la valeur d'une exposition réduite aux appels système, ce qui donne une pertinence supplémentaire aux modèles d'exécution qui réduisent la surface d'attaque sous-jacente. L'adoption est encore limitée par une chaîne d'outils de développement moins mature que les conteneurs classiques, de sorte que les unikernels restent un segment à forte croissance mais à faible volume. Même avec cette limitation, la demande de la défense, des infrastructures critiques et des services financiers maintient la catégorie stratégiquement importante, car ces acheteurs privilégient souvent l'isolation et le contrôle à la facilité d'exploitation.

Par application : le déploiement en production est en tête tandis que les charges de travail d'IA et de ML modifient la composition

Le déploiement en production représentait 28,94 % du marché des logiciels de conteneurisation en 2025, reflétant son rôle d'environnement d'exécution principal pour la pile d'applications plus large. Le développement, les tests, la migration vers le cloud et l'automatisation CI/CD alimentent tous la production, maintenant ce segment au centre des dépenses actuelles des entreprises. Le marché des logiciels de conteneurisation bénéficie également d'un fort soutien de la gestion des microservices et de la standardisation des flux de travail DevOps, car ces tâches reposent sur des images reproductibles, des versions orchestrées et un comportement d'exécution cohérent. L'informatique en périphérie et la conteneurisation de l'IoT prennent de l'élan à mesure que les distributions Kubernetes légères facilitent la gestion des charges de travail sur du matériel contraint. Cette composition d'applications montre que les conteneurs ne sont plus confinés aux seules équipes logicielles, car le même modèle d'exploitation est désormais utilisé dans les environnements de données, de périphérie et de production critiques pour l'entreprise.

Le déploiement de modèles d'IA et de ML devrait croître à un CAGR de 24,88 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide sur le marché des logiciels de conteneurisation. L'enquête CNCF a révélé que seulement 7 % des organisations déployaient des modèles d'IA quotidiennement en 2025, tandis que 47 % le faisaient occasionnellement, ce qui suggère que de nombreuses équipes sont encore au début du cycle opérationnel et ont de la marge pour augmenter la fréquence et la standardisation. Ce schéma indique une demande supplémentaire pour l'empaquetage reproductible de modèles, la cohérence des environnements et la planification des ressources basée sur les clusters à mesure que l'IA s'intègre plus profondément dans la production des entreprises. Les charges de travail de mégadonnées et d'analytique progressent également à mesure que les organisations conteneurisent les clusters Spark, Flink et Ray pour l'efficacité et la reproductibilité, bien que leur expansion reste plus lente que le déploiement d'IA et de ML. Le marché des logiciels de conteneurisation conserve donc une large diversité d'applications, mais le déploiement de l'IA remodèle désormais l'endroit où se forme la demande incrémentale la plus rapide.

Par utilisateur final : l'informatique et les télécommunications dominent les dépenses actuelles tandis que la santé accélère le plus rapidement

L'informatique et les télécommunications représentaient 29,87 % de la part du marché des logiciels de conteneurisation en 2025, ce qui en faisait le plus grand contributeur parmi les utilisateurs finaux en termes de dépenses actuelles. Le secteur bénéficie de pratiques DevOps matures, de programmes de virtualisation des fonctions réseau et d'une longue expérience dans le développement de logiciels cloud natifs, qui s'intègrent bien aux modèles de livraison basés sur les conteneurs. Le BFSI suit en tant qu'autre groupe d'acheteurs majeur, car les plateformes bancaires numériques, les systèmes de trading et les charges de travail de reporting bénéficient d'un déploiement reproductible et d'un meilleur contrôle des versions. L'adoption par les administrations publiques progresse également en Amérique du Nord et en Europe, car les politiques de confiance zéro et les mandats d'ingénierie de plateforme s'alignent sur les modèles d'exploitation conteneurisés. Ces tendances maintiennent l'informatique et les télécommunications au centre de la demande actuelle, car le secteur possède déjà la maturité technique et l'intensité des charges de travail nécessaires pour soutenir une utilisation des conteneurs à grande échelle.

La santé et les sciences de la vie devraient se développer à un CAGR de 19,94 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de conteneurisation. Nutanix a rapporté en juillet 2025 que 86 % des responsables informatiques de la santé ont déclaré que l'IA accélérait l'adoption des conteneurs, 81 % s'attendaient à ce que les niveaux de conteneurisation augmentent, et 99 % ont déclaré que leurs organisations étaient au moins en train de conteneuriser des applications. Cette croissance est liée à la nécessité de déplacer les charges de travail d'IA clinique et de soins définis par logiciel des centres de données centralisés vers des environnements au chevet du patient et au point de soins avec des contrôles d'exécution cohérents. Les exigences de sécurité des données HIPAA et les orientations de la Food and Drug Administration américaine pour les logiciels en tant que dispositif médical ajoutent une pression de conformité qui favorise les environnements de déploiement auditables et reproductibles. La fabrication, l'automatisation industrielle, l'énergie et les services publics progressent également à mesure que les charges de travail IoT industrielles migrent vers des plateformes de périphérie conteneurisées, bien que ces marchés restent plus petits en termes absolus que le BFSI et la santé.

Analyse géographique

L'Amérique du Nord détenait une part de 39,84 % en 2025, ce qui en faisait le plus grand bloc régional sur le marché des logiciels de conteneurisation. La région bénéficie de la plus forte concentration d'infrastructure hyperscaler, d'acheteurs de logiciels d'entreprise et de talents en ingénierie de plateforme. Les États-Unis restent l'ancre évidente, car la plupart des principaux fournisseurs de Kubernetes géré, d'outils de développement et de plateformes d'entreprise y ont une profondeur opérationnelle significative. L'enquête CNCF a continué de montrer une forte maturité de Kubernetes en production dans cette région en 2025, ce qui soutient une demande soutenue pour des outils à plus haute valeur ajoutée plutôt que pour la simple orchestration de base. Le Canada et le Mexique apportent un soutien supplémentaire grâce à la modernisation des services financiers et à l'adoption de technologies de conteneurs liées à la fabrication, élargissant la région au-delà des seuls États-Unis.

L'Asie-Pacifique devrait croître à un CAGR de 19,73 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des logiciels de conteneurisation. Un rapport de la Linux Foundation Japan publié en mai 2025 a révélé que 91 % des entreprises japonaises interrogées utilisaient des conteneurs en production, indiquant une forte maturité opérationnelle dans l'un des marchés d'entreprise les plus avancés de la région.[3]Linux Foundation Japan, "Cloud Native 2024, A Decade of Code, Cloud, and Transformation," Linux Foundation Japan coverage, atmarkit.itmedia.co.jp L'Inde prend de l'élan grâce à l'expansion à grande échelle des centres de données et de l'infrastructure cloud, tandis que la Chine continue de mettre l'accent sur les registres souverains et le développement domestique de Kubernetes. Le Japon, la Corée du Sud et l'Australie contribuent à une demande plus mature, tandis que l'Inde, l'Indonésie et le Vietnam soutiennent une adoption à forte croissance construite sur des couches d'infrastructure numérique plus récentes. Cette combinaison maintient l'Asie-Pacifique au cœur de la croissance future, car elle associe des cas d'usage d'entreprise matures à de nouveaux déploiements moins contraints par d'anciens environnements de virtualisation.

L'Europe, le Moyen-Orient et l'Afrique présentent un profil plus mixte sur le marché des logiciels de conteneurisation. L'Europe occidentale continue d'être portée par l'Allemagne, le Royaume-Uni et la France, où la modernisation des entreprises et les programmes cloud axés sur la conformité restent actifs. Le Moyen-Orient enregistre une dynamique plus forte à mesure que les investissements dans le cloud souverain soutiennent les charges de travail gouvernementales et énergétiques nécessitant des environnements de déploiement contrôlés. L'Amérique du Sud reste la plus petite opportunité régionale, mais le Brésil et l'Argentine continuent de bénéficier de la transformation numérique dans les services financiers et les médias. L'Afrique est encore à un stade précoce, avec l'Afrique du Sud et le Nigéria agissant comme points d'entrée à mesure que l'infrastructure cloud d'entreprise se développe et crée une base plus large pour les déploiements conteneurisés.

Paysage concurrentiel

Le marché des logiciels de conteneurisation est modérément concentré, avec un niveau supérieur dirigé par des hyperscalers tels qu'AWS, Microsoft et Google, qui combinent Kubernetes géré avec le calcul d'IA, l'observabilité et les outils de développement. Leur force réside dans la vente d'environnements d'exploitation intégrés plutôt que de services de conteneurs isolés, ce qui augmente les coûts de changement une fois que les entreprises se standardisent sur une pile préférée. En dessous de ce niveau supérieur, Red Hat, SUSE, Mirantis et Canonical se font concurrence plus directement sur la portabilité hybride, l'alignement open source et le contrôle d'entreprise. Le marché des logiciels de conteneurisation reste également suffisamment ouvert pour que des fournisseurs spécialisés gagnent du terrain dans la sécurité, le maillage de services et les distributions légères pour la périphérie. Cet équilibre crée un paysage où l'échelle compte, mais où des produits ciblés peuvent encore influencer des parties spécifiques de la pile de plateforme.

Plusieurs mouvements stratégiques en 2026 ont montré que les fournisseurs cherchent à élargir leur rôle dans les opérations de conteneurs d'entreprise. IBM et Red Hat ont engagé 5 milliards USD dans le Projet Lightwell en mai 2026 pour renforcer la confiance dans les logiciels open source sur l'ensemble de la pile de production, positionnant l'assurance de la chaîne d'approvisionnement comme un levier concurrentiel plutôt qu'une fonctionnalité de support.[4]IBM, "IBM and Red Hat Commit USD 5 Billion to Redefine the Future of Open Source in the AI Era," IBM Newsroom, newsroom.ibm.com Docker a annoncé la disponibilité générale de Docker Offload en avril 2026, déplaçant le moteur de conteneurs vers le cloud géré de Docker afin que les développeurs dans des environnements restreints puissent toujours exécuter des flux de travail de conteneurs sans dépendre de la virtualisation locale. Broadcom a publié VMware vSphere Kubernetes Service 3.7 en juin 2026 avec la prise en charge de Kubernetes 1.36, la certification CNCF, des outils de conformité automatisés et un cadre de modules complémentaires remanié, montrant que les acteurs historiques de l'infrastructure défendent encore la base d'entreprise sur site.

La concurrence se déplace également vers la profondeur de la plateforme en matière d'IA et de sécurité plutôt que vers de larges affirmations sur la seule orchestration. Cisco a introduit Cloud Control en juin 2026 en tant que plateforme unifiée pour la gestion humaine et par agent d'IA des infrastructures informatiques critiques, ce qui étend la compétition au contrôle à l'exécution et aux opérations automatisées. HPE a lancé des systèmes de cloud privé de quatrième génération en mai 2026 avec une gestion unifiée basée sur Kubernetes pour les machines virtuelles et les conteneurs sur une seule plateforme, ce qui renforce l'argument en faveur d'une modernisation portée par les conteneurs dans les environnements d'entreprise contrôlés. Dans cet environnement, le marché des logiciels de conteneurisation est façonné par les fournisseurs capables de combiner une mise à l'échelle prête pour l'IA, un contrôle de déploiement hybride et des chaînes d'approvisionnement logicielles de confiance dans un seul modèle d'exploitation. C'est pourquoi les positions les plus solides sont construites par des entreprises qui connectent l'orchestration, la sécurité et la productivité des développeurs au lieu de les traiter comme des couches de produits séparées.

Leaders du secteur des logiciels de conteneurisation

Docker, Inc.

Red Hat, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : IBM, Red Hat et Deloitte ont annoncé une collaboration dans le cadre du Projet Lightwell pour renforcer la confiance dans la chaîne d'approvisionnement des logiciels open source dans les environnements de production d'entreprise. La collaboration s'appuie sur la portée du conseil aux entreprises de Deloitte pour étendre le cadre du Projet Lightwell, soutenu par l'engagement de 5 milliards USD d'IBM et Red Hat, aux programmes d'adoption des entreprises du Fortune 500.

- Juin 2026 : Amazon a annoncé un investissement supplémentaire de 13 milliards USD dans l'infrastructure d'IA et de cloud en Inde d'ici 2030, finançant l'expansion de la capacité des centres de données AWS à Mumbai et Hyderabad. Cet engagement, le troisième investissement majeur d'Amazon en Inde en autant d'années, élargit directement l'empreinte de calcul de conteneurs hyperscaler au service des entreprises d'Asie-Pacifique.

- Mai 2026 : IBM et Red Hat ont engagé 5 milliards USD dans le Projet Lightwell, soutenus par une force de plus de 20 000 ingénieurs, pour aider les entreprises à sécuriser les logiciels open source sur l'ensemble de la pile de production, du développement en amont aux environnements d'exécution conteneurisés.

- Avril 2026 : Docker a annoncé la disponibilité générale de Docker Offload, un service cloud entièrement géré qui déplace le moteur de conteneurs vers le cloud sécurisé de Docker, permettant aux développeurs dans des environnements gérés ou contraints d'exécuter des flux de travail Docker sans virtualisation locale. Les ajouts à la feuille de route comprennent des instances avec GPU pour les charges de travail d'IA et de ML, et l'intégration de pipelines CI/CD avec GitHub Actions, GitLab CI et Jenkins.

Périmètre du rapport mondial sur le marché des logiciels de conteneurisation

Le marché des logiciels de conteneurisation comprend les solutions qui empaquettent les applications et leurs dépendances dans des conteneurs standardisés et portables afin d'assurer un déploiement cohérent dans les environnements informatiques. Le périmètre couvre les environnements d'exécution de conteneurs, les plateformes d'orchestration, les outils de gestion, les solutions de sécurité et les services associés utilisés dans les infrastructures sur site, cloud et hybrides.

Le rapport sur le marché des logiciels de conteneurisation est segmenté par type de déploiement (sur site, cloud public, cloud hybride et multi-cloud), plateforme (Docker, Kubernetes, Red Hat OpenShift, Amazon Elastic Container Service, Google Kubernetes Engine, Azure Kubernetes Service et autres plateformes), type de conteneur (conteneurs d'applications, conteneurs système, conteneurs hyperviseurs et unikernels), application (développement et test d'applications, automatisation DevOps et CI/CD, déploiement en production, migration vers le cloud, gestion des microservices, informatique en périphérie et IoT, charges de travail de mégadonnées et d'analytique, et déploiement de modèles d'IA et de ML), utilisateur final (informatique et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et e-commerce, fabrication et automatisation industrielle, gouvernement et secteur public, médias et divertissement, énergie et services publics, transport et logistique, et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud public |

| Cloud hybride |

| Multi-cloud |

| Docker |

| Kubernetes |

| Red Hat OpenShift |

| Amazon Elastic Container Service |

| Google Kubernetes Engine |

| Azure Kubernetes Service |

| Autres plateformes |

| Conteneurs d'applications |

| Conteneurs système |

| Conteneurs hyperviseurs |

| Unikernels |

| Développement et test d'applications |

| Automatisation DevOps et CI/CD |

| Déploiement en production |

| Migration vers le cloud |

| Gestion des microservices |

| Informatique en périphérie et IoT |

| Charges de travail de mégadonnées et d'analytique |

| Déploiement de modèles d'IA et de ML |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Fabrication et automatisation industrielle |

| Gouvernement et secteur public |

| Médias et divertissement |

| Énergie et services publics |

| Transport et logistique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de déploiement | Sur site | |

| Cloud public | ||

| Cloud hybride | ||

| Multi-cloud | ||

| Par plateforme | Docker | |

| Kubernetes | ||

| Red Hat OpenShift | ||

| Amazon Elastic Container Service | ||

| Google Kubernetes Engine | ||

| Azure Kubernetes Service | ||

| Autres plateformes | ||

| Par type de conteneur | Conteneurs d'applications | |

| Conteneurs système | ||

| Conteneurs hyperviseurs | ||

| Unikernels | ||

| Par application | Développement et test d'applications | |

| Automatisation DevOps et CI/CD | ||

| Déploiement en production | ||

| Migration vers le cloud | ||

| Gestion des microservices | ||

| Informatique en périphérie et IoT | ||

| Charges de travail de mégadonnées et d'analytique | ||

| Déploiement de modèles d'IA et de ML | ||

| Par utilisateur final | Informatique et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Commerce de détail et e-commerce | ||

| Fabrication et automatisation industrielle | ||

| Gouvernement et secteur public | ||

| Médias et divertissement | ||

| Énergie et services publics | ||

| Transport et logistique | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché des logiciels de conteneurisation ?

Le marché des logiciels de conteneurisation était évalué à 9,67 milliards USD en 2025, a atteint 11,05 milliards USD en 2026, et devrait atteindre 24,2 milliards USD d'ici 2031 à un CAGR de 16,97 %.

Quel modèle de déploiement est en tête de la demande actuelle pour les plateformes de conteneurs ?

Le cloud public a dominé la demande de déploiement avec une part de 46,83 % en 2025, car les services gérés réduisent la charge d'infrastructure et prennent en charge les opérations prêtes pour l'IA à grande échelle.

Pourquoi Kubernetes reste-t-il central dans les stratégies de conteneurs d'entreprise ?

Kubernetes détenait 42,18 % de la part de plateforme en 2025, et la CNCF a rapporté que 82 % des utilisateurs de conteneurs l'exécutaient en production, montrant qu'il reste le principal standard d'orchestration.

Qu'est-ce qui stimule la croissance la plus rapide dans les cas d'usage applicatifs ?

Le déploiement de modèles d'IA et de ML devrait croître à un CAGR de 24,88 % jusqu'en 2031, car les entreprises ont besoin d'environnements portables et reproductibles pour l'inférence et les opérations de modèles.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

La santé et les sciences de la vie devraient croître à un CAGR de 19,94 % jusqu'en 2031, soutenues par l'adoption de l'IA clinique et des besoins plus stricts en matière d'environnements d'exécution auditables.

Quelle région devrait connaître la plus forte expansion future ?

L'Asie-Pacifique devrait croître à un CAGR de 19,73 % jusqu'en 2031, soutenue par une demande d'entreprise mature au Japon et de nouveaux déploiements d'infrastructure numérique en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: