Taille et part du marché du monitoring de conteneurs en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

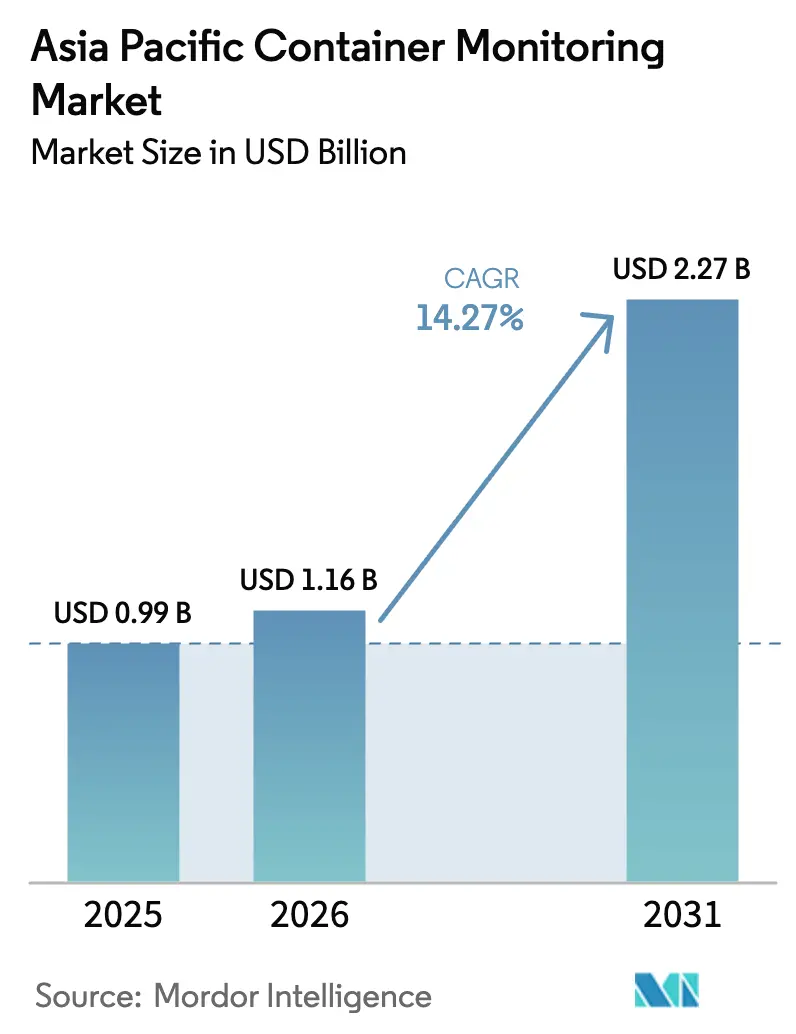

| Taille du marché de l'année de base (2025) | 0.99 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du monitoring de conteneurs en Asie-Pacifique par Mordor Intelligence

La taille du marché du monitoring de conteneurs en Asie-Pacifique est projetée à 0,99 milliard USD en 2025, 1,16 milliard USD en 2026, et devrait atteindre 2,27 milliards USD d'ici 2031, avec un TCAC de 14,27 % de 2026 à 2031.

Cette croissance reflète les investissements soutenus dans les infrastructures portuaires numériques, l'essor du commerce intra-régional et le renforcement des réglementations relatives à la chaîne du froid, qui font de la visibilité en temps réel des marchandises non plus un service à valeur ajoutée, mais une nécessité opérationnelle dans les corridors maritimes de la région. Le matériel a continué d'ancrer les revenus en 2025, mais les profils de marges plus élevés des abonnements analytiques et des contrats de maintenance prédictive orientent les nouveaux investissements vers les services gérés. La demande s'étend au-delà des hubs côtiers vers les dépôts intérieurs, favorisant l'adoption rapide de la connectivité satellite hybride et à faible consommation sur de longues distances, qui comble les zones d'ombre cellulaires sur les routes d'alimentation. Le géofençage en temps réel sous-tend désormais les décisions de réacheminement dynamique lorsque la congestion ou les conditions météorologiques perturbent les horaires prévus, réduisant les temps d'immobilisation et la consommation de carburant. L'élan réglementaire, allant des mandats de bonnes pratiques de distribution de l'OMS aux exigences émergentes des corridors verts, intègre davantage les conteneurs connectés dans les feuilles de route de conformité pour les produits pharmaceutiques, les denrées périssables et les marchandises dangereuses.

Points clés du rapport

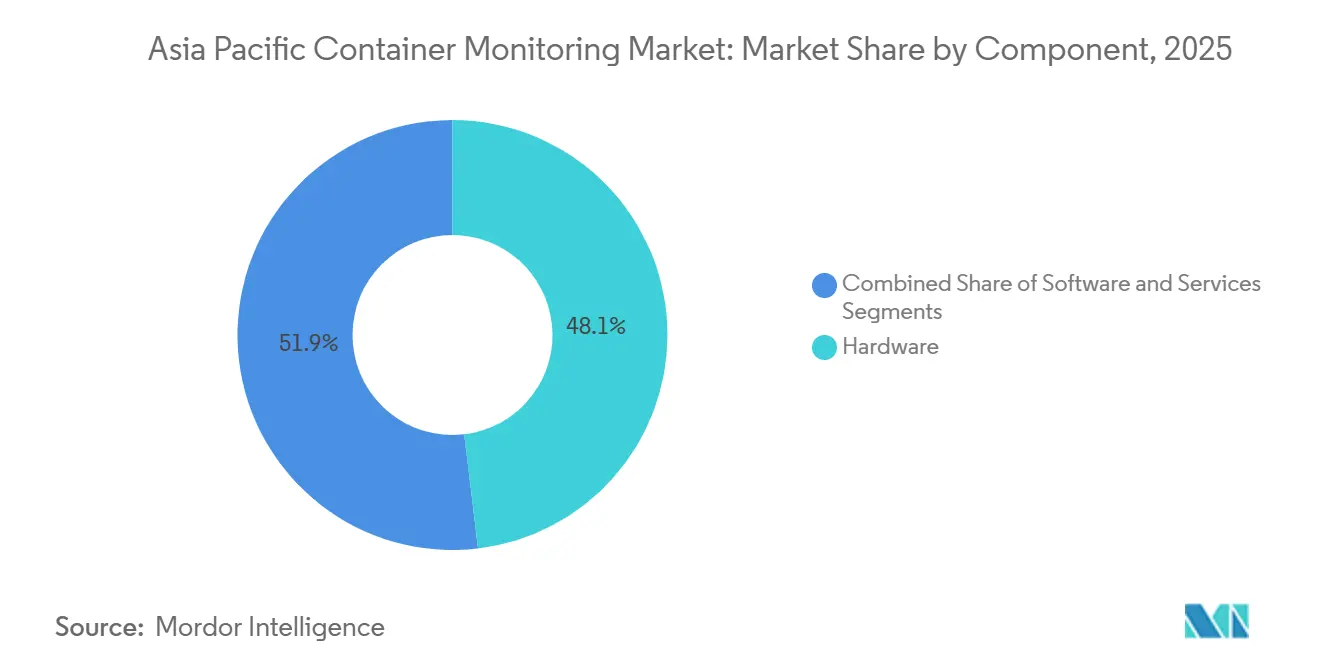

- Par composant, le matériel a représenté 48,11 % de la part de marché du monitoring de conteneurs en Asie-Pacifique en 2025, tandis que les services devraient se développer à un TCAC de 15,02 % jusqu'en 2031.

- Par type de conteneur, les unités frigorifiques ont représenté 37,29 % des revenus de 2025, tandis que les conteneurs spéciaux devraient croître à un TCAC de 14,85 % jusqu'en 2031.

- Par connectivité, le cellulaire détenait une part de 51,06 % en 2025, mais le LPWAN devrait enregistrer le TCAC le plus rapide de 14,85 % sur la période de prévision.

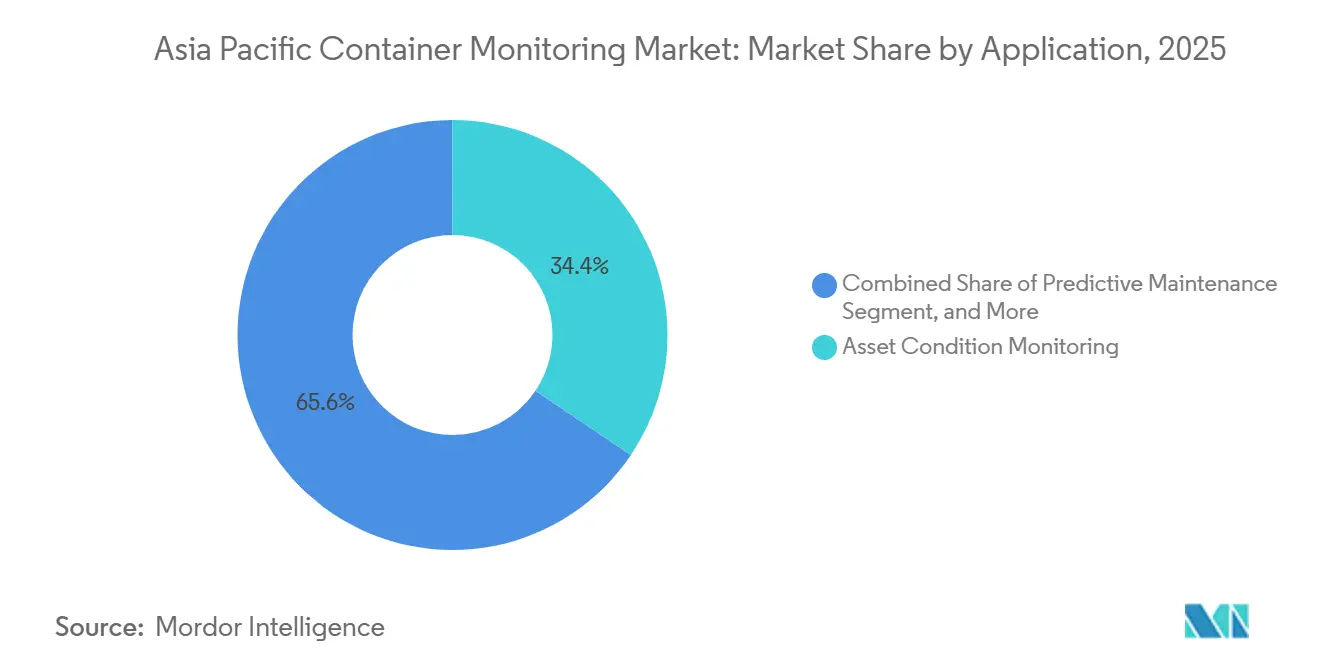

- Par application, la surveillance de l'état des actifs a capté 34,42 % de la demande en 2025, tandis que la maintenance prédictive devrait afficher un TCAC de 15,30 % jusqu'en 2031.

- Par utilisateur final, les compagnies maritimes contrôlaient 42,71 % des revenus de 2025, mais les prestataires de logistique pharmaceutique et de santé devraient progresser à un TCAC de 15,57 % jusqu'en 2031.

- Par géographie, la Chine représentait 46,57 % des revenus de 2025, tandis que l'Inde devrait afficher un TCAC de 15,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du monitoring de conteneurs en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des matériaux de confinement avancés et des innovations structurelles | +2.10% | Chine, Japon, Corée du Sud avec répercussions sur les pôles manufacturiers de l'ASEAN | Moyen terme (2-4 ans) |

| Augmentation du commerce maritime | +2.80% | Mondial, avec concentration en Chine, en Asie du Sud-Est et en Inde | Long terme (≥ 4 ans) |

| Demande d'amélioration de l'efficacité de la chaîne d'approvisionnement | +2.50% | Marchés principaux d'Asie-Pacifique, notamment la Chine, l'Inde, Singapour et l'Australie | Moyen terme (2-4 ans) |

| Adoption croissante des produits pharmaceutiques à chaîne du froid nécessitant une visibilité frigorifique en temps réel | +1.90% | Inde, Chine, Asie du Sud-Est avec demande émergente en Australie et en Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Développement des corridors maritimes verts régionaux accélérant l'investissement dans les conteneurs intelligents | +1.60% | Singapour, Corée du Sud, Australie, Japon avec des routes pilotes vers la Chine | Moyen terme (2-4 ans) |

| Prolifération des initiatives portuaires numériques soutenues par les gouvernements dans les pays émergents de l'ASEAN | +1.40% | États membres de l'ASEAN, notamment le Vietnam, la Thaïlande, l'Indonésie et les Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des matériaux de confinement avancés et des innovations structurelles

Les coques composites et les alliages résistants à la corrosion prolongent désormais la durée de vie des conteneurs au-delà du cycle traditionnel de 12 ans, encourageant des stratégies de modernisation hybrides qui associent des traceurs à batterie externe à des capteurs intégrés en usine sur les nouvelles constructions.[1]A.P. Moller-Maersk, "Mise à niveau de la connectivité de la flotte," maersk.com La mise à niveau de la flotte de Maersk en 2026 illustre comment une seule passerelle 4G peut agréger les données de capteurs Bluetooth de plusieurs unités dans un rayon de 100 mètres, réduisant considérablement le nombre de modems tout en améliorant la couverture. L'agenda Société 5.0 du Japon accélère les essais de conteneurs en fibre de carbone intégrant des jauges de contrainte qui détectent les microfissures avant la défaillance, protégeant ainsi les cargaisons d'électronique de haute valeur.[2]Cabinet du gouvernement du Japon, "Détails de la Société 5.0," cao.go.jp Le programme K-Port 2030 de la Corée du Sud exigera des capteurs conformes à la norme ISO 1496 installés en usine sur les nouveaux conteneurs frigorifiques livrés à Busan à partir de 2027, consolidant ainsi une base captive pour les fournisseurs de matériel certifié.[3]Ministère des Océans et des Pêches de la Corée du Sud, "Stratégie K-Port 2030," mof.go.kr

Augmentation du commerce maritime

L'Asie-Pacifique traite environ 60 % du débit mondial de conteneurs, et les lignes intra-régionales telles que Chine-Asie du Sud-Est se développent plus rapidement que les routes transpacifiques, raccourcissant les fenêtres de voyage et laissant moins de temps pour une intervention manuelle. La plateforme digitalPORT@SG de Singapour fusionne les données de trafic maritime et de conteneurs pour réduire les temps d'attente aux postes d'amarrage de 15 %, générant des économies directes de carburant pour les armateurs. Le train express Chine-Europe, avec plus de 17 000 trains en 2023, crée des lacunes de visibilité intermodale que les traceurs hybrides satellite-cellulaire doivent combler. Les volumes du commerce électronique amplifient la complexité : le réseau Cainiao d'Alibaba étiquette désormais les colis à l'intérieur des conteneurs, stimulant la demande de balises RFID et Bluetooth à faible coût prenant en charge la granularité des données au niveau des cartons.

Demande d'amélioration de l'efficacité de la chaîne d'approvisionnement

Les usines en flux tendu ne peuvent plus tolérer des délais de données de 48 heures. Le géofençage en temps réel permet aux opérateurs de dérouter les conteneurs vers des ports alternatifs lorsque la congestion dépasse les seuils, une tactique éprouvée lors des perturbations en mer Rouge en 2024. Le service Live Position de Hapag-Lloyd combine les données des appareils de Nexxiot et ORBCOMM avec des analyses géospatiales pour réduire le temps d'immobilisation dans les dépôts intérieurs de 20 % grâce au prépositionnement des châssis. La politique nationale de logistique de l'Inde vise à réduire les coûts logistiques en dessous de 10 % du PIB d'ici 2030, et la visibilité des conteneurs est identifiée comme un levier clé, car les transferts opaques ajoutent jusqu'à cinq jours aux transits porte-à-porte. Au port de Melbourne, l'optimisation des cours par intelligence artificielle utilise les flux de capteurs pour prédire l'ordre de déchargement un jour à l'avance, réduisant les rotations des navires de 12 %.

Adoption croissante des produits pharmaceutiques à chaîne du froid nécessitant une visibilité frigorifique en temps réel

Les estimations de l'OMS situent les pertes annuelles de produits en chaîne du froid au-dessus de 35 milliards USD, soulignant le coût des excursions de température non détectées. L'enregistrement continu est désormais obligatoire en vertu des bonnes pratiques de distribution de l'OMS et de la réglementation FDA 21 CFR Partie 11, entraînant des déploiements de capteurs validés sur les conteneurs frigorifiques. La plateforme iReefer de MSC associe des analyses de vibrations et de pression pour prévoir les défaillances 72 heures à l'avance, réduisant les pertes sur les lignes Asie-Europe de 28 %. Le secteur pharmaceutique indien d'exportation, d'une valeur de 25 milliards USD, installe rapidement des systèmes de monitoring conformes pour préserver l'intégrité des biologiques en route vers l'Union européenne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des coûts liés à la complexité | -1.50% | Marchés principaux d'Asie-Pacifique, affectant particulièrement les petits et moyens transitaires | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -1.20% | Chine, Singapour, Japon, Corée du Sud, Australie avec des restrictions sur les flux de données transfrontaliers | Moyen terme (2-4 ans) |

| Fragmentation des normes logistiques régionales entravant l'interopérabilité | -0.90% | États membres de l'ASEAN, avec répercussions sur les couloirs commerciaux Inde-ASEAN et Chine-ASEAN | Long terme (≥ 4 ans) |

| Couverture satellitaire limitée sur les routes commerciales asiatiques à haute latitude | -0.70% | Routes Japon-Russie, Corée du Sud-Alaska, Chine-Europe du Nord au-dessus de 50° N de latitude | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des coûts liés à la complexité

Le coût total de possession comprend désormais les abonnements aux données, le stockage en nuage, les licences logicielles, l'intégration et la main-d'œuvre pour le remplacement des batteries. Les petits transitaires opérant avec des marges inférieures à 5 % peinent à négocier des tarifs de données bas, tandis que les grandes flottes d'armateurs atteignent des coûts de connectivité mensuels inférieurs à 2 USD grâce aux achats à grande échelle. Les batteries au lithium-chlorure de thionyle se dégradent rapidement dans les ports tropicaux, nécessitant des remplacements en milieu de vie qui gonflent les budgets. Les plateformes parallèles restent courantes car les API propriétaires des transporteurs obligent les opérateurs à maintenir plusieurs tableaux de bord, amplifiant les dépenses de formation et de maintenance. Les audits de cybersécurité liés à la résolution MSC.428 de l'OMI ajoutent des coûts annuels à cinq chiffres pour les flottes de taille moyenne, réduisant le capital disponible pour les nouveaux capteurs.

Préoccupations relatives à la confidentialité et à la sécurité des données

Les données de localisation des conteneurs révèlent des flux commerciaux sensibles. La loi chinoise sur la protection des informations personnelles restreint les transferts de données transfrontaliers à moins que des examens de sécurité et des approbations gouvernementales ne soient obtenus, compliquant l'analyse en nuage pour les expéditeurs mondiaux. Singapour et le Japon imposent leurs propres règles de consentement et de notification, entraînant des expériences utilisateur fragmentées. Les incidents de rançongiciels maritimes démontrent comment les micrologiciels OT obsolètes peuvent servir de vecteurs d'entrée ; une attaque en 2024 contre un terminal d'Asie du Sud-Est a paralysé les opérations de fret pendant trois jours, soulignant les enjeux. Les liaisons satellitaires non chiffrées exposent des surfaces d'attaque supplémentaires que des adversaires peuvent exploiter pour injecter de fausses données de position ; les directives de cybersécurité de l'UE publiées en 2025 préconisent le chiffrement de bout en bout sur les connexions VSAT maritimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services étendent la croissance au-delà du matériel

Les revenus des services devraient se développer à un TCAC de 15,02 %, dépassant la domination du matériel qui représentait 48,11 % de part en 2025. Le marché du monitoring de conteneurs en Asie-Pacifique récompense de plus en plus les contrats d'abonnement regroupant capteurs, connectivité, analyses et documentation de conformité en frais mensuels prévisibles. L'intégration de Roambee avec Transporeon permet aux expéditeurs d'intégrer la visibilité en temps réel directement dans les flux de travail d'approvisionnement, démontrant comment le logiciel débloque des effets de réseau inaccessibles via des appareils autonomes. Les audits réglementaires pour les produits pharmaceutiques et les marchandises dangereuses exigent désormais une validation continue, incitant les opérateurs à externaliser l'étalonnage et les rapports aux prestataires de services. Le matériel reste essentiel mais se banalise rapidement à mesure que les traceurs à moins de 50 USD des fabricants d'équipements d'origine chinois saturent la demande d'entrée de gamme. Les offres gérées qui garantissent la disponibilité et l'intégrité des données commandent des primes équivalentes à 20-30 % de la valeur des appareils.

Les revenus récurrents réduisent l'imprévisibilité budgétaire pour les compagnies maritimes jonglant avec des volumes d'affrètement fluctuants. Les sous-contrats de maintenance prédictive représentent une part croissante des frais de service, transférant le risque de performance aux fournisseurs qui exploitent les données de l'ensemble de la flotte pour affiner les modèles de défaillance. Les plateformes axées sur les API facilitent l'intégration avec les systèmes de gestion du transport, réduisant les frais informatiques pour les utilisateurs finaux. La taille du marché du monitoring de conteneurs en Asie-Pacifique générée par les services devrait donc combler l'écart avec le matériel avant la fin de la fenêtre de prévision. Les nouveaux entrants sur le marché se différencient par des algorithmes spécifiques au domaine, des tableaux de bord multilingues et des options d'hébergement de données locales qui répondent aux préoccupations de souveraineté en Chine, au Japon et en Inde.

Par type de conteneur : les unités spéciales passent de niche à nécessité

Les conteneurs frigorifiques ont capté 37,29 % des revenus de 2025, mais les conteneurs spéciaux, principalement les variantes citerne et toit ouvert, devraient afficher un TCAC de 14,85 % jusqu'en 2031 grâce aux réglementations sur les marchandises dangereuses. Les opérateurs équipent désormais les conteneurs citernes de capteurs de pression, de fuite et de température qui alimentent des alertes en temps réel requises par le Code maritime international des marchandises dangereuses. Les conteneurs secs restent le contributeur absolu le plus important en raison du volume, mais les solutions de monitoring pour ceux-ci ciblent de plus en plus le géofençage à faible coût plutôt que la détection avancée de l'état.

La taille du marché du monitoring de conteneurs en Asie-Pacifique pour les unités spéciales bénéficie de la croissance du commerce de GNL et de produits chimiques, avec des révisions de la norme ISO 1496-3 qui devraient intégrer le monitoring électronique dans la certification. Les conteneurs à toit ouvert et les porte-charges plats utilisés dans la logistique de projet adoptent des capteurs d'inclinaison et de choc qui horodatent les impacts de manutention, réduisant les litiges d'assurance. Les technologies de chaîne du froid perfectionnées pour les vaccins migrent vers les exportations alimentaires de haute valeur comme le bœuf australien, diversifiant davantage la demande. Les fournisseurs du marché capables de certifier des capteurs dans le cadre de plusieurs réglementations sur les marchandises dangereuses obtiennent un avantage tarifaire à l'approche des délais de conformité.

Par technologie de connectivité : le LPWAN étend la portée là où le cellulaire est insuffisant

Les réseaux cellulaires ont fourni 51,06 % des revenus de 2025 grâce à la couverture 4G et 5G des principaux clusters portuaires, mais le LPWAN devrait mener le segment avec un TCAC de 14,85 %. Un banc d'essai côtier de l'IEEE a prouvé que le LoRaWAN peut atteindre 10 à 15 km sur l'eau, permettant une couverture par passerelle unique de terminaux entiers sans frais de carte SIM récurrents. Les appareils hybrides basculent automatiquement entre LPWAN, cellulaire et satellite, équilibrant coût, latence et couverture.

Le satellite reste indispensable sur les routes à haute latitude mais fait face à une latence moyenne de 135 minutes et à des coûts mensuels de 23,76 USD, contre 4,90 USD pour le cellulaire terrestre. Le NB-IoT atteint 84 % de couverture en Chine grâce aux mandats étatiques, tandis que le LTE-M ne détient que 32 % hors de Chine, renforçant la demande de radios multimode. À mesure que les dépôts intérieurs se numérisent, les nœuds LPWAN promettent une autonomie de batterie de plusieurs années et une connectivité mensuelle inférieure à 1 USD, une proposition convaincante pour les conteneurs à faible valeur ou en repositionnement. Le marché du monitoring de conteneurs en Asie-Pacifique considère désormais la connectivité hybride comme une exigence de base plutôt qu'une fonctionnalité émergente.

Par application : la maintenance prédictive devient un levier de marge

La surveillance de l'état des actifs représentait 34,42 % de la demande de 2025, mais la maintenance prédictive devrait se développer à un TCAC de 15,30 % à mesure que les algorithmes mûrissent. Les modèles d'apprentissage automatique analysent les flux de vibrations, de température et d'humidité pour prévoir la défaillance du compresseur frigorifique 48 à 72 heures à l'avance, réduisant la maintenance non planifiée jusqu'à 25 %. Le suivi de localisation, autrefois la proposition de valeur centrale, est désormais banalisé grâce aux puces GNSS à moins de 5 USD.

L'optimisation logistique superpose la télémétrie des conteneurs en temps réel aux moteurs de planification des navires et d'allocation des cours ; le Cargospeed de DP World attribue dynamiquement les postes d'amarrage en fonction des données des capteurs, réduisant les délais de rotation. Les applications de sécurité utilisent des accéléromètres et des capteurs de porte pour détecter les manipulations sur les chargements d'électronique de haute valeur. La taille du marché du monitoring de conteneurs en Asie-Pacifique liée à la maintenance prédictive devrait augmenter régulièrement à mesure que les normes de gestion des actifs ISO 55000 incitent à la maintenance basée sur l'état.

Par secteur d'utilisation final : la pharmacie et la santé dépassent les acheteurs traditionnels

Les compagnies maritimes détenaient encore 42,71 % des revenus de 2025, mais la logistique pharmaceutique et de santé devrait afficher un TCAC de 15,57 % grâce aux mandats stricts de la chaîne du froid. Les bonnes pratiques de distribution de l'OMS et les règles de contrôle de la température de l'IATA exigent des données en temps réel, poussant les prestataires logistiques à adopter des solutions validées produisant des pistes d'audit infalsifiables. Les transitaires exploitent les tableaux de bord de visibilité pour réduire les demandes de renseignements des clients de 40 %, monétisant la transparence des données comme service premium.

Les opérateurs portuaires intègrent le monitoring pour automatiser les flux aux portiques ; le Mégaport de Tuas à Singapour intègre des capteurs comme fondation pour les grues de cours autonomes. Les géants du commerce électronique comme Alibaba exigent un suivi au niveau du colis, faisant remonter les attentes de visibilité vers le fret maritime. Les exportateurs alimentaires adoptent le monitoring frigorifique pour obtenir des réductions d'assurance de 10 à 15 %. Les expéditeurs de produits chimiques et de marchandises dangereuses font face aux mandats du Code IMDG, rendant le reporting en temps réel de la pression et de la température non négociable. À mesure que les mandats se multiplient, le marché du monitoring de conteneurs en Asie-Pacifique continue de diversifier sa base d'utilisateurs finaux.

Analyse géographique

La Chine a généré 46,57 % des revenus de 2025, l'Initiative Ceinture et Route ayant accéléré les mises à niveau des ports numériques à Shanghai, Ningbo-Zhoushan et Qingdao. Le port de Shanghai a traité 47,3 millions d'EVP en 2023 et associe des systèmes de cours IoT à des grues de gerbage automatisées pour réduire le temps d'immobilisation de 18 %. Les concepts de port intelligent s'étendent désormais à Gwadar dans le cadre du Corridor économique Chine-Pakistan, intégrant le suivi des conteneurs dès la conception.

L'Inde devrait se développer à un TCAC de 15,41 % jusqu'en 2031, portée par le budget de 6 000 milliards INR (72 milliards USD) du Programme Sagarmala réparti sur 574 projets. Le projet pilote de chaîne de blocs du port Jawaharlal Nehru a réduit les délais de dédouanement de 40 %, signalant le passage vers des flux de travail à registre distribué. Les exportateurs de biologiques et de fruits de mer en chaîne du froid amplifient la demande de visibilité dans leur quête de certification de l'Agence européenne des médicaments.

Le Japon et la Corée du Sud commandent des prix premium sur les solutions de monitoring, portés par les exportations automobiles et électroniques en flux tendu qui nécessitent des mises à jour infra-horaires. La feuille de route K-Port 2030 de Busan impose des capteurs installés en usine sur les nouveaux conteneurs frigorifiques à partir de 2027. L'Australie et la Nouvelle-Zélande s'appuient sur le monitoring pour protéger les denrées périssables ; le projet pilote d'optimisation de cours par intelligence artificielle du port de Melbourne a réduit la rotation des navires de 12 %, libérant de la capacité aux postes d'amarrage. L'Asie du Sud-Est rattrape son retard dans le cadre du Réseau logistique intelligent de l'ASEAN, bien que les règles de localisation des données varient selon les États membres, compliquant l'analyse transfrontalière. Les routes à haute latitude au-dessus de 50° N, comme Japon-Russie, font encore face à des zones d'ombre satellitaires que les systèmes hybrides doivent combler.

Paysage concurrentiel

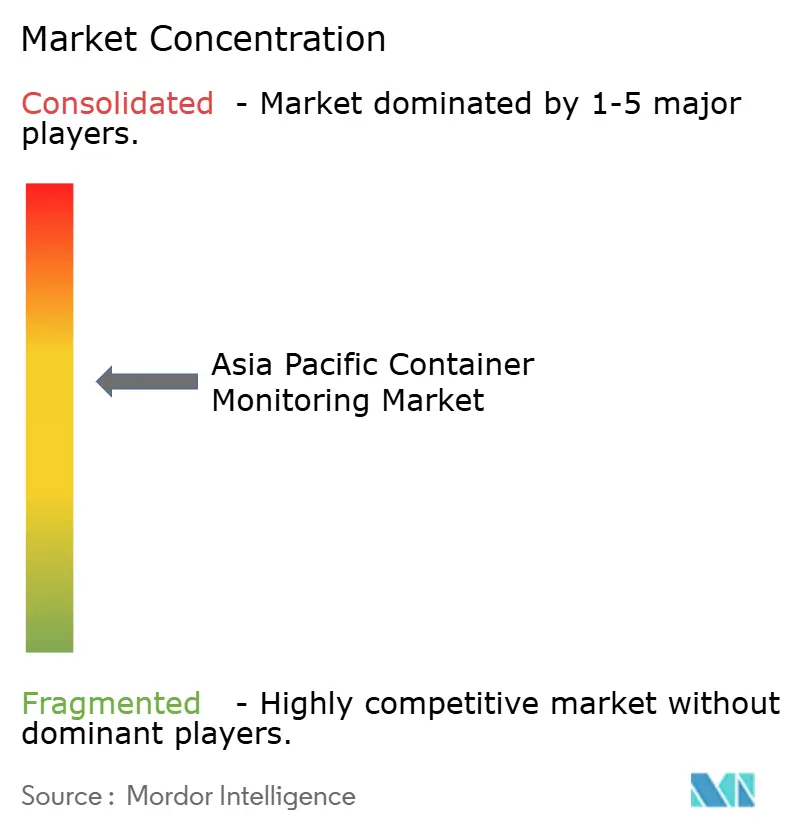

Le marché du monitoring de conteneurs en Asie-Pacifique est modérément fragmenté, aucun fournisseur ne dépassant 15 % de part de revenus. ORBCOMM et Nexxiot menaient les bases installées avec environ 1,6 million et 1,0 million d'unités respectivement, mais les armateurs s'approvisionnent délibérément auprès de plusieurs sources pour éviter la dépendance. La stratégie est centrée sur l'intégration verticale : Maersk, Hapag-Lloyd et CMA CGM développent des plateformes analytiques propriétaires tout en s'approvisionnant en matériel auprès de plusieurs fournisseurs pour banaliser les capteurs et conserver la marge logicielle.

La capacité d'analyse prédictive est devenue le nouveau champ de bataille. Les fournisseurs capables de prévoir les défaillances frigorifiques trois jours à l'avance commandent des primes de prix de 20 à 30 %. Les dépôts de brevets 2024 de Nexxiot sur la récupération d'énergie prolongent la durée de vie des batteries au-delà de 10 ans en récupérant les gradients de vibration et thermiques, éliminant potentiellement les coûts de remplacement de batteries. Roambee et OnAsset Intelligence gagnent du terrain avec des appareils hybrides prenant en charge le fret aérien, maritime et routier sous un seul SKU, séduisant les transitaires gérant des chaînes multimodales complexes.

L'engagement dans les normes est un autre facteur de différenciation. ORBCOMM participe aux groupes de travail RFID de la norme ISO 18186, influençant des spécifications qui pourraient intégrer un savoir-faire propriétaire dans les normes mondiales. La maîtrise de la conformité avec la loi chinoise sur la protection des informations personnelles et la loi singapourienne sur la protection des données personnelles est désormais une exigence de seuil plutôt qu'une valeur ajoutée, mais les fournisseurs proposant un hébergement local des données dans chaque juridiction gagnent la faveur des expéditeurs multinationaux naviguant dans des règles de souveraineté divergentes. À mesure que les corridors maritimes verts mûrissent, des partenariats avec des calculateurs d'émissions en nuage émergent, reliant la télémétrie des conteneurs à des tableaux de bord de gaz à effet de serre qui aident les transporteurs à démontrer leurs progrès en matière de décarbonisation.

Leaders du secteur du monitoring de conteneurs en Asie-Pacifique

ORBCOMM Inc.

Geoforce, Inc.

Globe Tracker, ApS.

Emerson Electric Co.

Phillips Connect Technologies, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Maersk a achevé une mise à niveau IoT à l'échelle de la flotte sur 450 navires, passant de la 2G à la 4G et permettant des alertes prédictives de défaillance de compresseur 48 à 72 heures à l'avance.

- Octobre 2025 : L'Université polytechnique de Hong Kong a publié des références de latence et de coût pour l'IoT par satellite en orbite basse terrestre, constatant des délais de message moyens de 135 minutes et des frais mensuels de 23,76 USD.

- Mai 2025 : Maersk a détaillé les progrès de sa refonte de la connectivité des navires en partenariat avec Onomondo, Nokia, 42com Sat, Complea et Zededa, visant une finalisation complète au premier trimestre 2026.

- Avril 2025 : L'IEEE a publié les résultats des tests maritimes LoRaWAN démontrant une portée de 10 à 15 km sur les eaux côtières avec une seule passerelle.

Périmètre du rapport sur le marché du monitoring de conteneurs en Asie-Pacifique

Le rapport sur le marché du monitoring de conteneurs en Asie-Pacifique est segmenté par composant (matériel, logiciel, services), type de conteneur (sec, frigorifique, citerne, spécial, autre), technologie de connectivité (cellulaire, satellite, LPWAN, Bluetooth et RFID, hybride), application (surveillance de l'état des actifs, suivi de localisation, logistique et chaîne d'approvisionnement, sécurité et sûreté, maintenance prédictive), secteur d'utilisation final (compagnies maritimes, transitaires, opérateurs portuaires, commerce électronique et vente au détail, pharmacie et santé, alimentation et boissons, produits chimiques et marchandises dangereuses, autres) et géographie (Chine, Japon, Corée du Sud, Inde, Australie et Nouvelle-Zélande, reste de l'Asie du Sud-Est, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Conteneurs secs |

| Conteneurs frigorifiques |

| Conteneurs citernes |

| Conteneurs spéciaux |

| Autres types de conteneurs |

| Cellulaire |

| Satellite |

| LPWAN |

| Bluetooth et RFID |

| Connectivité hybride |

| Surveillance de l'état des actifs |

| Suivi de localisation |

| Logistique et chaîne d'approvisionnement |

| Sécurité et sûreté |

| Maintenance prédictive |

| Compagnies maritimes |

| Transitaires |

| Opérateurs portuaires |

| Commerce électronique et vente au détail |

| Pharmacie et santé |

| Alimentation et boissons |

| Produits chimiques et marchandises dangereuses |

| Autres secteurs d'utilisation final |

| Chine |

| Japon |

| Corée du Sud |

| Inde |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Segmentation par composant | Matériel |

| Logiciel | |

| Services | |

| Segmentation par type de conteneur | Conteneurs secs |

| Conteneurs frigorifiques | |

| Conteneurs citernes | |

| Conteneurs spéciaux | |

| Autres types de conteneurs | |

| Segmentation par technologie de connectivité | Cellulaire |

| Satellite | |

| LPWAN | |

| Bluetooth et RFID | |

| Connectivité hybride | |

| Segmentation par application | Surveillance de l'état des actifs |

| Suivi de localisation | |

| Logistique et chaîne d'approvisionnement | |

| Sécurité et sûreté | |

| Maintenance prédictive | |

| Segmentation par secteur d'utilisation final | Compagnies maritimes |

| Transitaires | |

| Opérateurs portuaires | |

| Commerce électronique et vente au détail | |

| Pharmacie et santé | |

| Alimentation et boissons | |

| Produits chimiques et marchandises dangereuses | |

| Autres secteurs d'utilisation final | |

| Segmentation par géographie | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

À quel rythme le marché du monitoring de conteneurs en Asie-Pacifique devrait-il croître ?

Le marché devrait se développer à un TCAC de 14,27 %, passant de 1,16 milliard USD en 2026 à 2,27 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement, le matériel ou les services ?

Les services devraient croître à un TCAC de 15,02 %, dépassant le matériel à mesure que les compagnies maritimes s'orientent vers des modèles d'abonnement regroupant analyses et support de conformité.

Pourquoi l'Inde est-elle considérée comme une géographie à forte croissance pour le monitoring de conteneurs ?

Le Programme Sagarmala de l'Inde et les projets pilotes de chaîne de blocs au port Jawaharlal Nehru modernisent les liaisons portuaires et intérieures, soutenant un TCAC prévisionnel de 15,41 % jusqu'en 2031.

Quelle option de connectivité gagne du terrain en dehors des principaux corridors portuaires ?

Les réseaux à faible consommation sur de longues distances tels que le LoRaWAN se développent rapidement car une seule passerelle peut couvrir un terminal entier sans frais de carte SIM récurrents.

Comment les réglementations sur la chaîne du froid influencent-elles l'adoption ?

Les bonnes pratiques de distribution de l'OMS et les règles de l'IATA imposent un enregistrement continu de la température, poussant les expéditeurs pharmaceutiques à installer des capteurs validés qui réduisent les pertes et garantissent la conformité.

Quel avantage concurrentiel les appareils hybrides offrent-ils ?

Les unités hybrides qui basculent entre cellulaire, LPWAN et satellite maintiennent la visibilité sur des routes commerciales diversifiées, minimisant les zones d'ombre et réduisant le coût total de connectivité.

Dernière mise à jour de la page le: