Taille et part de marché des conteneurs d'applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.64 Milliards de dollars |

| Taille du Marché (2031) | 35.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.03% CAGR |

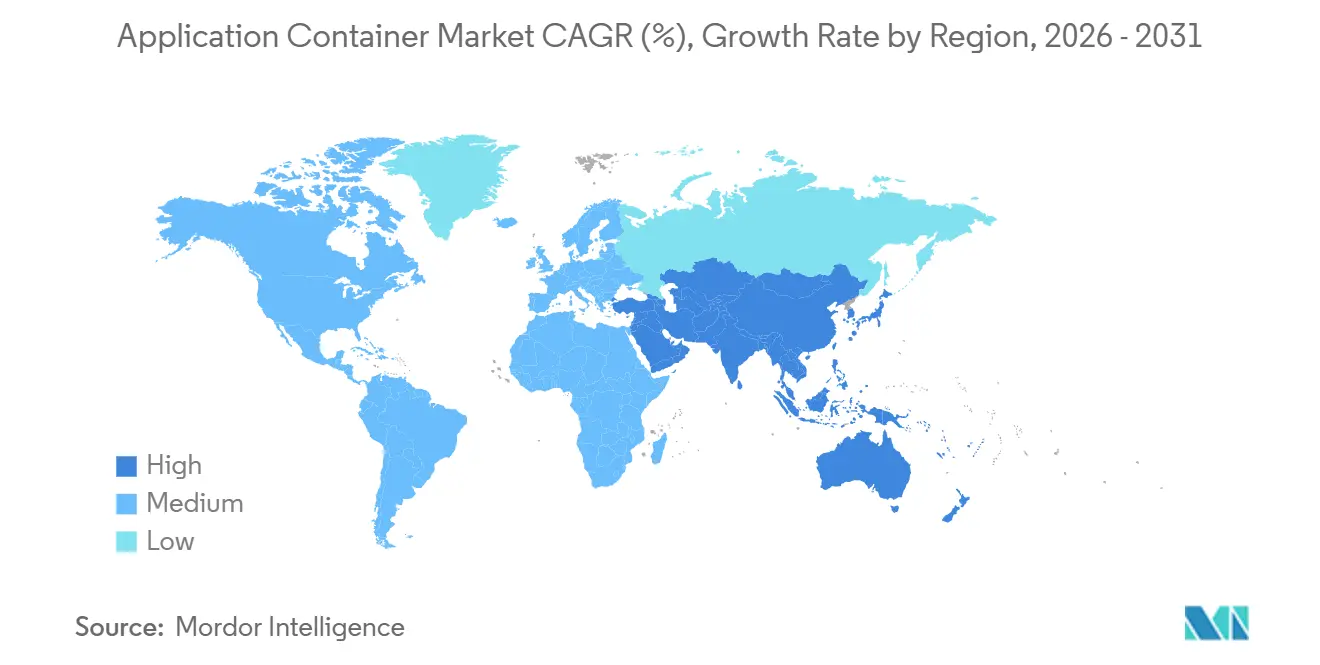

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

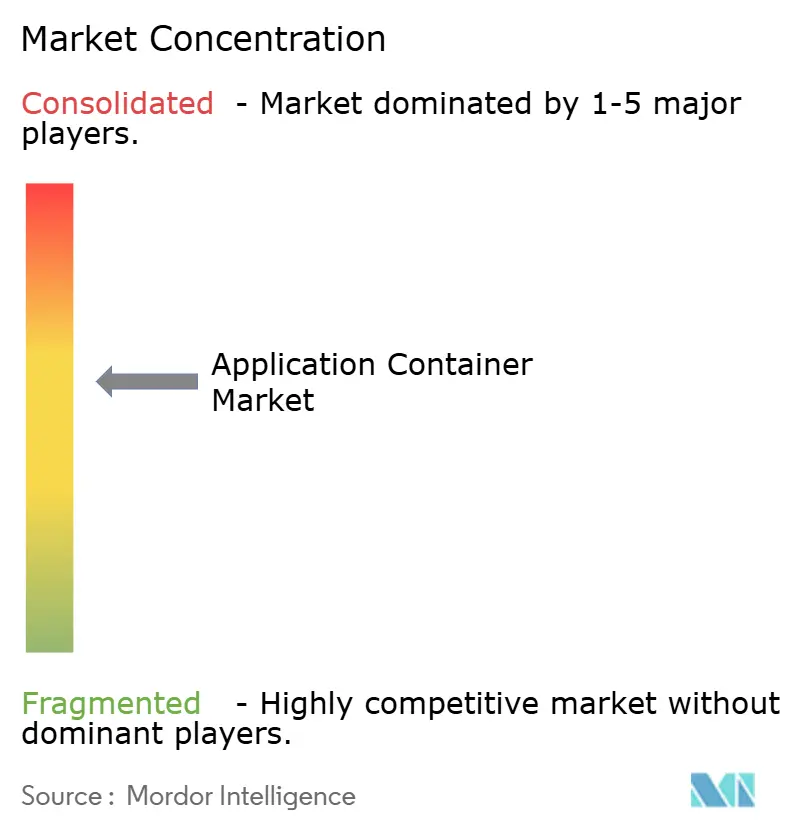

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs d'applications par Mordor Intelligence

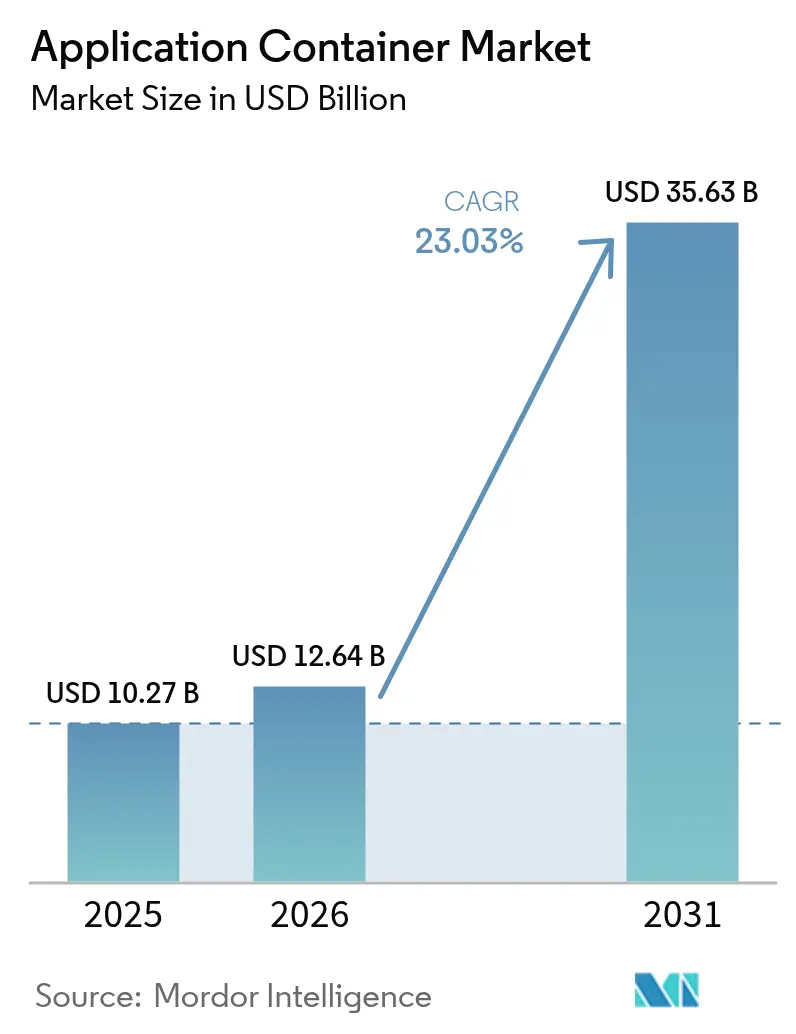

La taille du marché des conteneurs d'applications devrait passer de 10,27 milliards USD en 2025 à 12,64 milliards USD en 2026 et devrait atteindre 35,63 milliards USD d'ici 2031 à un CAGR de 23,03 % sur la période 2026-2031. La demande persistante pour les microservices, l'automatisation DevOps et la flexibilité du cloud hybride élargit le bassin adressable de charges de travail pouvant être conteneurisées. Les fournisseurs de plateformes répondent avec des offres Kubernetes clés en main qui abstraient la complexité de l'infrastructure, tandis que les prestataires de services captent de la valeur en intégrant la sécurité, l'observabilité et l'automatisation des politiques. Les premiers adoptants standardisent désormais les conteneurs pour les systèmes critiques pour l'entreprise, démontrant que la surcharge de performance est inférieure à celle des machines virtuelles et que la densité des charges de travail génère des économies d'infrastructure mesurables. Dans le même temps, les risques majeurs liés aux mauvaises configurations et à l'exposition de la chaîne d'approvisionnement logicielle ont élevé les outils de sécurité d'une préoccupation de niche à une priorité au niveau du conseil d'administration, créant une dynamique supplémentaire pour le marché des conteneurs d'applications.

Points clés du rapport

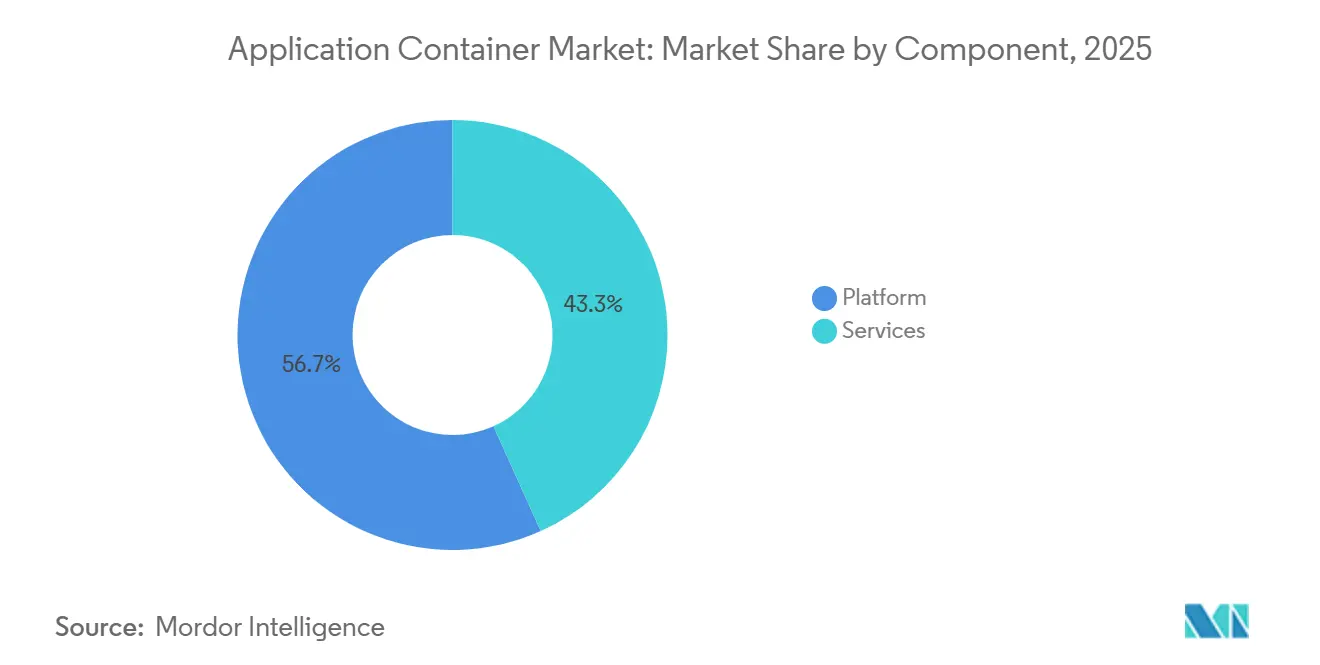

- Par composant, les offres de plateformes ont dominé avec 56,74 % de la part de marché des conteneurs d'applications en 2025, tandis que les services devraient progresser à un CAGR de 23,41 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a représenté 71,34 % des revenus en 2025, tandis que les configurations hybrides et multi-cloud sont en bonne voie pour une croissance de 23,67 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 62,47 % de la part de marché des conteneurs d'applications en 2025, et les petites et moyennes entreprises devraient augmenter leurs budgets de conteneurs à un taux de 23,49 % jusqu'en 2031.

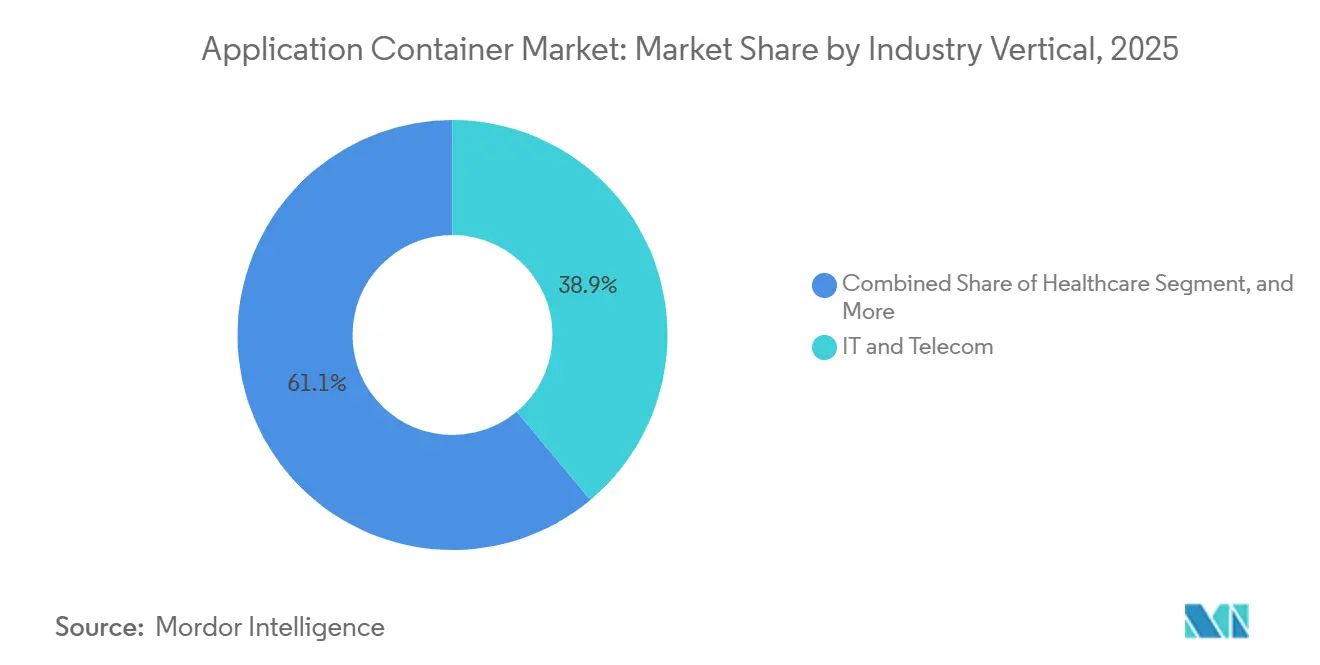

- Par secteur vertical, l'informatique et les télécommunications ont représenté 38,91 % de la demande de 2025, et la santé devrait afficher la croissance la plus rapide à 24,27 % jusqu'en 2031.

- Par domaine d'utilisation des conteneurs, les outils de gestion et d'orchestration ont capturé 31,82 % de la part de marché des conteneurs d'applications en 2025, mais les solutions de sécurité devraient croître de 24,29 % durant 2026-2031.

- Par géographie, l'Amérique du Nord a représenté 41,22 % des revenus de 2025, et l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 24,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conteneurs d'applications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de l'architecture de microservices | +5.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande d'agilité hybride et multi-cloud | +4.8% | Mondial, particulièrement en Europe (conformité RGPD) et en Asie-Pacifique (mandats de cloud souverain) | Long terme (≥ 4 ans) |

| Essor des pipelines DevOps et CI/CD | +4.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin d'optimisation des ressources et d'efficacité des coûts | +3.6% | Mondial, avec un accent sur les marchés sensibles aux coûts en Amérique du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Charges de travail d'IA natives de la périphérie nécessitant des environnements d'exécution légers | +2.9% | Cœur Asie-Pacifique, premiers adoptants en Amérique du Nord, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les exigences de l'informatique confidentielle favorisent les enclaves sécurisées conteneurisées | +2.4% | Europe (RGPD), Amérique du Nord (services financiers), Asie-Pacifique (secteurs gouvernementaux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'architecture de microservices

Le passage des monolithes aux microservices s'accélère parce que les entreprises peuvent faire évoluer les fonctions individuelles de manière indépendante, raccourcir les cycles de publication et réduire le rayon d'impact lors des pannes. L'étude 2024 de Docker a révélé que les services conteneurisés sont déployés 40 % plus rapidement que les piles monolithiques.[1]Docker Inc., "État du développement d'applications 2024," docker.com Les grandes institutions financières, dont JPMorgan Chase, ont conteneurisé plus de 60 % de leurs systèmes de trading et de gestion des risques pour améliorer la résilience lors d'événements de marché volatils. Les plateformes de vente au détail utilisent des microservices à mise à l'échelle automatique pour gérer le trafic des ventes flash tout en maîtrisant les coûts. Bien que la prolifération des maillages de services et la surcharge du traçage distribué introduisent de la complexité, le gain de productivité maintient le marché des conteneurs d'applications sur une trajectoire de croissance soutenue.

Demande d'agilité hybride et multi-cloud

Les lois sur la résidence des données telles que le RGPD et la loi chinoise sur la sécurité des données ont contraint 58 % des entreprises multinationales à répartir leurs charges de travail sur plusieurs clouds en 2025.[2]Association internationale des professionnels de la protection de la vie privée, "Tableau de bord de l'application du RGPD 2025," iapp.org Les conteneurs offrent un environnement d'exécution cohérent qui fonctionne sur AWS EKS, Google GKE et Azure AKS sans réécriture de code, donnant aux entreprises un moyen d'éviter la dépendance vis-à-vis d'un fournisseur. Red Hat a révélé que les clients d'OpenShift couvrent désormais en moyenne 2,7 fournisseurs de cloud par déploiement. La charge opérationnelle d'harmonisation de la gestion des identités et de l'observabilité sur des parcs hétérogènes est non négligeable, mais le besoin stratégique de satisfaire aux mandats de souveraineté catalyse les dépenses sur les plateformes de conteneurs, renforçant le marché des conteneurs d'applications.

Essor des pipelines DevOps et CI/CD

Les images de conteneurs immuables et versionnées s'alignent sur les principes d'intégration et de déploiement continus, permettant la promotion des artefacts sans dérive de configuration. L'enquête 2025 de GitLab a révélé que les équipes exécutant des pipelines conteneurisés livraient des fonctionnalités 35 % plus rapidement. L'adoption de frameworks natifs Kubernetes tels que Tekton a augmenté de 120 % d'une année sur l'autre. L'analyse intégrée des vulnérabilités et l'application des politiques dans les registres réduisent les frictions entre vitesse et sécurité. Les fabricants accélèrent les mises à jour du micrologiciel pour les appareils IoT industriels, tandis que les prestataires de soins de santé rationalisent les dépôts réglementaires, renforçant la demande dans l'ensemble du secteur des conteneurs d'applications.

Besoin d'optimisation des ressources et d'efficacité des coûts

Les conteneurs partagent le noyau hôte, éliminant la surcharge du système d'exploitation invité. Une analyse Google Cloud de 2025 a montré une utilisation de la mémoire inférieure de 60 % et une consommation CPU inférieure de 40 % pour les charges de travail conteneurisées, permettant à une entreprise de référence d'économiser 1,2 million USD par an.[3]Google Cloud, "Meilleures pratiques d'optimisation des coûts GKE 2025," cloud.google.com La tarification AWS Fargate Spot réduit les coûts de calcul jusqu'à 70 % pour les traitements par lots. Une densité plus élevée est essentielle en périphérie, où le matériel est rare. Les gains de coûts nécessitent toutefois des outils intelligents de regroupement et de dimensionnement approprié, ce qui stimule les achats de planificateurs avancés et alimente le marché des conteneurs d'applications.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de sécurité et mauvaises configurations des conteneurs | -2.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe en raison de la conformité stricte | Court terme (≤ 2 ans) |

| Complexité de l'orchestration à grande échelle | -2.1% | Mondial, affectant particulièrement les entreprises en Asie-Pacifique et en Amérique du Sud avec une expertise Kubernetes limitée | Moyen terme (2-4 ans) |

| Surcharge croissante de conformité SBOM pour les conteneurs open source | -1.4% | Amérique du Nord (mandats fédéraux), Europe (réglementations sur la chaîne d'approvisionnement) | Moyen terme (2-4 ans) |

| Modèles de licence basés sur le CPU pénalisant les conteneurs à haute densité | -1.2% | Amérique du Nord et Europe, où les fournisseurs de logiciels d'entreprise hérités dominent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de sécurité et mauvaises configurations des conteneurs

Le guide de durcissement de la CISA de janvier 2025 a attribué 67 % des violations de conteneurs à des RBAC mal configurés, des API exposées ou des images obsolètes. La base de données nationale des vulnérabilités a enregistré 342 CVE de conteneurs en 2024, en hausse de 28 % d'une année sur l'autre. L'unité 42 a observé 1 200 tentatives quotidiennes de cryptominage contre des clusters mal configurés. Les régulateurs exigent désormais la détection des menaces en temps réel et les attestations de réponse aux incidents, ajoutant des dépenses de conformité mais resserrant également les critères d'achat sur le marché des conteneurs d'applications.

Complexité de l'orchestration à grande échelle

Une enquête de la Linux Foundation a révélé que 54 % des organisations avaient besoin de plus de 6 mois pour atteindre un Kubernetes prêt pour la production, et que les opérations de Jour 2 consommaient 40 % du temps des équipes d'ingénierie de plateforme. VMware a rapporté que 61 % des entreprises exploitaient 10 clusters ou plus en 2025, fragmentant la gestion des politiques. Les pénuries d'administrateurs certifiés entraînent des primes salariales, en particulier dans les marchés émergents, ralentissant les déploiements et tempérant l'expansion à court terme du marché des conteneurs d'applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité dépasse l'expertise interne

Les solutions de plateforme ont capturé 56,74 % de la part de marché des conteneurs d'applications en 2025, soulignant la préférence initiale pour les environnements d'exécution sous licence, les registres et les suites d'orchestration groupées. Les services devraient se développer à un CAGR de 23,41 % parce que les entreprises peinent à suivre les publications trimestrielles de Kubernetes, la gouvernance multi-cluster et les révisions de conformité croissantes, les amenant à être disposées à payer pour une expertise externe. Le marché des conteneurs d'applications, attribuable aux services, est donc positionné pour dépasser les revenus des plateformes à mesure que les acheteurs privilégient la résilience opérationnelle à la parité des fonctionnalités. Les revenus de conseil en conteneurs d'IBM ont augmenté de 45 % en 2025, montrant que les grandes banques et les assureurs considèrent les mises à niveau gérées comme moins coûteuses que le recrutement d'administrateurs rares. Les fournisseurs intègrent désormais l'optimisation des ressources pilotée par l'IA dans les contrats de service, raccourcissant les cycles de dépannage et améliorant la précision de l'allocation des coûts.

Les fournisseurs de services gérés regroupent également la réponse aux incidents 24h/24 et 7j/7, l'automatisation SBOM et les exercices de reprise après sinistre que la plupart des équipes de plateforme internes ne peuvent pas assurer en permanence. Les fournisseurs d'outils plus petits répondent aux besoins du marché intermédiaire avec des consoles pilotées par clic, mais ils manquent souvent des certifications et des indemnités recherchées par les secteurs réglementés. Les intégrateurs de systèmes mondiaux comblent cette lacune en assemblant des zones d'atterrissage multicloud, des pipelines GitOps et des registres de rétrofacturation FinOps. Les pénuries de compétences ne devraient pas se résorber avant 2028, de sorte que les dépenses récurrentes en services devraient rester un pilier durable du marché des conteneurs d'applications. Au fil du temps, le code des plateformes se banalisera, mais l'expertise opérationnelle de confiance maintiendra des marges de service saines.

Par modèle de déploiement : les configurations hybrides progressent rapidement face aux mandats de souveraineté

Le cloud public a représenté 71,34 % des revenus de 2025 parce que Kubernetes géré a éliminé la complexité du plan de contrôle et s'est associé de manière transparente aux équilibreurs de charge natifs, à l'IAM et au stockage d'objets. Les parcs hybrides et multi-cloud devraient toutefois progresser à un CAGR de 23,67 % à mesure que les lois sur la résidence des données et les objectifs de latence contraignent les entreprises à placer des clusters près des utilisateurs ou des ensembles de données réglementées. La taille du marché des conteneurs d'applications pour les déploiements hybrides croît rapidement, car les frameworks de fédération permettent désormais aux équipes de planifier des pods sur des racks sur site et plusieurs hyperscalers sans réécriture de code. La loi européenne sur les données et des statuts similaires en Inde et en Indonésie renforcent cette tendance en imposant le traitement en pays pour les données des consommateurs.

Les opérateurs de télécommunications ont déjà réparti les fonctions cœur 5G sur des clouds privés pour atteindre une latence inférieure à 10 millisecondes tout en expédiant les charges de travail analytiques vers des régions publiques moins coûteuses, créant des architectures de référence que d'autres secteurs suivent. Les entreprises chinoises ont augmenté l'utilisation de Kubernetes hybride de 80 % en 2025, combinant des clouds souverains avec des nœuds périphériques dans les usines et les succursales. La cohérence reste difficile car les politiques réseau, les certificats de maillage de services et les journaux d'audit doivent s'aligner sur les clusters, mais les nouveaux moteurs de politique et les outils de fédération de maillage atténuent ces frictions. À mesure que les cadres de gouvernance se consolident, les déploiements hybrides ne seront plus perçus comme exotiques ; ils deviendront plutôt une étape attendue dans le parcours d'adoption des conteneurs. Ce changement diversifie les revenus en s'éloignant de la dépendance vis-à-vis d'un seul fournisseur, répartissant la croissance entre les fournisseurs capables d'assurer la portabilité.

Par taille d'organisation : les PME accélèrent à mesure que les services gérés abaissent les barrières

Les grandes entreprises ont consacré 62,47 % de leur budget 2025 à la refactorisation des monolithes et à la mise en place d'équipes d'ingénierie de plateforme, ce qui nécessite un capital important et une main-d'œuvre spécialisée. Les petites et moyennes entreprises devraient augmenter leur consommation de conteneurs à un taux de 23,49 % jusqu'en 2031, car les modes autopilote sur GKE et le mode automatique EKS éliminent les obstacles liés au dimensionnement des nœuds, aux correctifs et à l'installation des modules complémentaires. Ces abstractions permettent aux équipes disposant de seulement quelques généralistes DevOps de déployer des microservices en heures plutôt qu'en semaines, élargissant le marché global des applications conteneurisées au-delà des budgets des entreprises du Fortune 500. Les niveaux d'abonnement qui regroupent l'hébergement de registres, l'analyse d'images et les tableaux de bord des coûts à une tarification par utilisateur trouvent un fort écho auprès des entreprises soucieuses de leurs finances.

Néanmoins, les PME se débattent avec la dépendance vis-à-vis des fournisseurs et disposent d'un talent en sécurité interne limité, de sorte que les distributions légères telles que K3s ou MicroK8s gagnent du terrain là où l'auto-hébergement reste attractif. Les outils centrés sur les tableaux de bord comme Portainer facilitent les opérations quotidiennes, tandis que les modèles soutenus par la communauté fournissent des pipelines CI/CD prêts à l'emploi. Les économies de densité matérielle comptent davantage pour les budgets plus modestes ; par conséquent, les efficacités de regroupement des conteneurs offrent une incitation financière immédiate. À mesure que les services gérés intègrent des préréglages de conformité dans les clusters de démarrage, les auditeurs deviennent plus à l'aise pour approuver les déploiements de conteneurs dans ces entreprises. L'essor des PME élargit la base de revenus, réduisant le risque que la croissance dépende uniquement d'un petit nombre de très grands acheteurs.

Par secteur vertical : la santé progresse rapidement grâce à l'imagerie et à la conformité réglementaire

L'informatique et les télécommunications ont dominé avec 38,91 % des déploiements de 2025, portés par les fonctions réseau virtualisées, les services de streaming et les cycles rapides de publication de logiciels. Les charges de travail de santé devraient croître à un CAGR de 24,27 % à mesure que les hôpitaux migrent les moteurs d'inférence d'imagerie médicale et les modules de dossiers de santé électroniques vers des solutions conteneurisées répondant aux exigences de chiffrement HIPAA et de validation des logiciels de la FDA. Cette trajectoire fait progresser la taille du marché des conteneurs d'applications dans la santé plus rapidement que dans tout autre secteur vertical. Les fournisseurs de radiologie signalent que les délais de déploiement passent de mois à semaines lorsque les algorithmes sont livrés sous forme d'images conformes à l'OCI, permettant une adoption clinique plus rapide.

Les plateformes de vente au détail et de commerce électronique s'appuient sur des microservices à mise à l'échelle automatique pour gérer les pics de ventes flash, tandis que les banques conteneurisent les moteurs de paiement en temps réel pour réduire la latence et améliorer le basculement. Les usines de fabrication intègrent des clusters miniatures sur les lignes de production afin que les modèles de maintenance prédictive puissent fonctionner sans aller-retour vers le cloud. Les agences du secteur public modernisent les portails citoyens sur des conteneurs, bien que les cycles d'approvisionnement restent longs. La diversité des modes d'adoption protège le marché contre les chocs dans un secteur particulier et souligne que les avantages en termes de performance et la clarté réglementaire convergent désormais pour faire des conteneurs un standard intersectoriel.

Par domaine d'utilisation des conteneurs : les outils de sécurité se développent face aux mandats de confiance zéro

Les outils de gestion et d'orchestration ont représenté 31,82 % des dépenses de 2025 parce que les clusters ne peuvent pas exister sans gestion du cycle de vie, mises à niveau et contrôles de location. Les outils de sécurité devraient progresser à 24,29 % jusqu'en 2031 à mesure que les frameworks de confiance zéro et les mandats SBOM élèvent la protection en temps réel, l'analyse des vulnérabilités et l'attestation des dépendances au rang d'éléments indispensables. Cette croissance fait progresser la part de marché des conteneurs d'applications pour la sécurité plus rapidement que tout autre segment d'utilisation. L'exigence fédérale en attente que chaque contractant soumette des SBOM vérifiés pousse les acheteurs vers des plateformes qui automatisent la génération de manifestes et la détection des dérives.

Les volumes de télémétrie triplent une fois que les piles d'observabilité collectent des métriques, des traces et des journaux de centaines de pods éphémères, de sorte que la demande de surveillance rentable suit le rythme. Les maillages de services améliorent le chiffrement du trafic et l'application des politiques, mais leur complexité concentre l'adoption dans les organisations dotées d'équipes SRE matures. Les plugins réseau évoluent pour prendre en charge le routage est-ouest multi-cluster, facilitant les plans d'expansion hybride. Les opérateurs de stockage arrivent à maturité, mais les charges de travail avec état restent en retard par rapport aux microservices sans état, laissant de la place pour l'innovation. Dans l'ensemble, l'essor de la sécurité et de la surveillance illustre qu'une fois que les entreprises conteneurisent les charges de travail, la prochaine vague budgétaire se dirige vers les outils qui maintiennent ces charges de travail sûres, visibles et conformes.

Analyse géographique

L'Amérique du Nord a conservé 41,22 % de la part de marché des applications conteneurisées en 2025, bénéficiant de l'adoption précoce de Kubernetes dans les services financiers, les agences fédérales et les entreprises technologiques natives du numérique. Les hyperscalers régionaux itèrent rapidement sur les plans de contrôle gérés, raccourcissant le délai de valorisation et renforçant la fidélisation des clients. La CISA, le NIST et le Programme fédéral de gestion des risques et des autorisations ont publié des orientations prescriptives sur le durcissement des conteneurs, donnant aux responsables des risques la confiance nécessaire pour approuver les déploiements natifs du cloud. Les achats accélérés ont également été alimentés par la disponibilité de régions cloud souveraines locales qui satisfont aux lois sur la résidence des données au niveau des États. Malgré cette avance, les pressions sur les coûts liées aux modèles de licence basés sur le CPU des fournisseurs de middleware hérités tempèrent la densification des nœuds et incitent certaines entreprises à migrer vers des alternatives open source.

L'Asie-Pacifique devrait générer la croissance régionale la plus rapide à un CAGR de 24,07 % jusqu'en 2031, augmentant la taille du marché des conteneurs d'applications de la région bien plus rapidement que toute autre géographie. La loi chinoise sur la sécurité des données et le programme « Données de l'Est, Calcul de l'Ouest » favorisent des architectures à double cluster qui maintiennent les données sensibles derrière le Grand Pare-feu tout en déchargeant les analyses vers des méga-centres intérieurs. L'infrastructure publique numérique de l'Inde, notamment l'Interface de paiement unifiée, qui a traité 13,4 milliards de transactions en décembre 2025, s'appuie sur des microservices conteneurisés pour atteindre des objectifs de règlement en moins d'une seconde. Les fabricants japonais intègrent Kubernetes géré sur des passerelles d'usines intelligentes, tandis que les banques australiennes adoptent le multi-cloud pour la séparation de la reprise après sinistre. Les pénuries de talents persistent, mais les programmes de reconversion financés par les gouvernements et les académies de formation hébergées par les fournisseurs réduisent l'écart de compétences.

La trajectoire de l'Europe est façonnée par le Règlement général sur la protection des données et la loi sur les données de 2024, qui amplifient tous deux la demande d'architectures hybrides maintenant les données personnelles à l'intérieur des frontières de l'UE. La BaFin allemande exige désormais que les banques démontrent la résilience des charges de travail conteneurisées par des exercices de basculement en direct, accélérant les investissements dans les plateformes. La France et les pays nordiques promeuvent des piles open source souveraines pour limiter la dépendance vis-à-vis des hyperscalers américains, tandis que le Royaume-Uni attire les fintechs avec des bacs à sable réglementaires simplifiés. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais dynamiques ; le réseau de paiements instantanés du Brésil et les projets de villes intelligentes des Émirats arabes unis s'appuient tous deux sur des environnements d'exécution légers déployables sur des nœuds périphériques à ressources limitées. Les régions cloud locales limitées et les frais élevés de sortie des données ralentissent l'adoption, mais la pénétration croissante de la 5G et les initiatives numériques en terrain vierge indiquent un potentiel de croissance à long terme régulier.

Paysage réglementaire

L'adoption des conteneurs est de plus en plus façonnée par des règles de cybersécurité et de chaîne d'approvisionnement logicielle qui se traduisent par des contrôles au moment de la création et de l'exécution pour les images, les registres et les orchestrateurs. Dans l'Union européenne, le règlement (UE) 2024/2847 (loi sur la cyber-résilience, adopté en 2024) établit des exigences horizontales de cybersécurité pour les produits comportant des éléments numériques, incitant les logiciels conteneurisés distribués dans l'UE à adopter des pratiques de sécurité dès la conception plus solides, ainsi que des attentes en matière de gestion des vulnérabilités et de traçabilité.

Aux États-Unis, les directives fédérales et du secteur de la défense continuent de renforcer les bases opérationnelles pour les environnements de conteneurs. Le département de la Marine des États-Unis a publié en juillet 2025 une note ministérielle sur l'utilisation de la technologie de conteneurisation qui impose des normes de sécurité et de configuration pour le déploiement de logiciels conteneurisés, faisant passer les attentes en matière de sécurité de bonnes pratiques facultatives à des exigences internes prescriptives pour les contextes critiques pour la mission. La norme NIST SP 800-190 demeure également une référence largement citée pour le durcissement des images de conteneurs, des registres et des couches d'orchestration, ce qui influence les exigences d'approvisionnement en matière de capacités de scan, de gestion de la configuration et de réponse aux incidents.

Analyse de la chaîne de valeur

La chaîne de valeur des conteneurs d'application part des projets open source et normes en amont (format d'image OCI, Kubernetes, etcd) et des outils de développement (contrôle de code source, CI/CD, signature d'artefacts) jusqu'aux systèmes de build qui produisent des images et des manifestes. En aval, elle s'étend aux registres, aux moteurs de politique, aux plateformes d'orchestration et aux services gérés qui exécutent et gouvernent les charges de travail sur le cloud public et les environnements hybrides. Les hyperscalers et les éditeurs de plateformes conditionnent des plans de contrôle Kubernetes avec identité, mise en réseau et observabilité, tandis que les éditeurs de logiciels indépendants et les spécialistes de la sécurité ajoutent des couches différenciées telles que la défense en temps réel, la génération de SBOM et le reporting de conformité.

La sécurité et la vérification deviennent des insertions centrales dans la chaîne de valeur, avec des images durcies et minimales et des SLA de vulnérabilité exécutoires passant de l'ingénierie faite maison à des offres plus productisées et des écosystèmes de partenaires. Chainguard a lancé son programme Commercial Builds en mars 2026 pour des images durcies avec des engagements CVE définis, et Percona s'est associé à Chainguard en avril 2026 pour fournir des images de conteneurs durcies pour son portefeuille de bases de données open source. L'intégration plateforme à plateforme redéfinit également les voies de livraison et de support, notamment l'extension de la collaboration entre Red Hat et Google Cloud en mars 2026 pour approfondir l'intégration d'OpenShift avec les opérations Google Cloud, ainsi que l'extension de la collaboration entre Red Hat et Oracle en avril 2026 pour valider les charges de travail Oracle Database sur OpenShift Virtualization, reflétant une convergence plus étroite entre la modernisation des VM et les plateformes de conteneurs.

Paysage concurrentiel

Le champ concurrentiel est modérément concentré, les trois hyperscalers Amazon Web Services, Google Cloud et Microsoft Azure tirant parti de la mise en réseau groupée, de l'identité et de la surveillance pour consolider la dépendance des charges de travail. AWS Elastic Kubernetes Service à lui seul a représenté environ 35 % des déploiements de clusters gérés en 2025, soulignant l'attrait de la marque auprès des organisations déjà investies dans la console AWS. Chaque fournisseur de cloud propose désormais des modes « automatiques » qui masquent les composants du plan de contrôle, élargissant la demande adressable auprès des petites et moyennes entreprises et réduisant le temps consacré aux tâches d'ingénierie non différenciées.

Les fournisseurs indépendants se différencient par la portabilité multi-cloud, le support à long terme et les certifications de conformité verticale. Red Hat OpenShift occupe une niche défendable dans la finance et la santé en associant une distribution Kubernetes renforcée à des validations de partenaires étendues et des voies d'escalade 24h/24 et 7j/7. VMware Tanzu reste pertinent là où les outils vSphere sont bien implantés, bien que les ajustements de prix suite à l'acquisition par Broadcom aient introduit un risque de désabonnement. SUSE, Rancher et Canonical ciblent les déploiements en périphérie et dans le commerce de détail avec des empreintes légères, tandis qu'IBM Global Services monétise les contrats de conseil et d'opérations gérées qui relient les parcs de mainframes aux clusters Kubernetes. Les spécialistes de la sécurité des conteneurs tels que Palo Alto Networks et Aqua Security affichent une croissance plus élevée en regroupant la défense en temps réel, les analyses de vulnérabilités et l'automatisation SBOM dans des moteurs de politique unifiés.

Une nouvelle vague de perturbateurs se concentre sur les lacunes en matière de performance et de conformité que les acteurs établis n'ont pas comblées. Les fournisseurs d'environnements d'exécution WebAssembly tels que wasmCloud et Fermyon vantent une latence de démarrage à froid inférieure à la milliseconde, idéale pour l'inférence en périphérie, tandis que les outils d'observabilité centrés sur eBPF de Cilium et Isovalent capturent la télémétrie au niveau du noyau sans la surcharge des proxies sidecar. Les extensions d'informatique confidentielle d'Intel et d'AMD s'intègrent directement dans les environnements d'exécution des conteneurs, permettant des espaces mémoire chiffrés qui satisfont aux mandats de confiance zéro dans les secteurs gouvernementaux et des services financiers. La banalisation de l'open source maintient les marges d'orchestration de base minces, de sorte que la croissance des revenus dépend de l'automatisation à valeur ajoutée, de la profondeur de l'écosystème et de la confiance réglementaire. La consolidation en cours, illustrée par l'acquisition de Spacelift par HashiCorp, signale que les gagnants coupleront de plus en plus la largeur de la plateforme avec des modèles opérationnels opiniâtres et prêts pour la conformité afin de défendre et d'élargir leur part de marché des conteneurs d'applications.

Leaders du secteur des conteneurs d'applications

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur émerge autour de l'exécution sécurisée pour les agents d'IA et les charges de travail autonomes au sein des environnements de conteneurs, où les contrôles d'isolation, d'identité et de provenance doivent s'étendre au-delà des limites standard des pods. Google Cloud a rendu GKE Agent Sandbox généralement disponible en mai 2026 et a introduit le projet Agent Substrate, tandis que les travaux de la communauté Kubernetes sur les API agent-sandbox indiquent une demande d'environnements d'exécution isolés à pool chaud pour les agents singleton ou avec état. En conséquence, les acheteurs orientent leurs dépenses vers des conteneurs isolés en sandbox, l'isolation basée sur les MicroVM et l'automatisation des politiques capables de contraindre les agents utilisant des outils, et pas seulement les microservices conventionnels.

La transparence de la chaîne d'approvisionnement logicielle et la réduction continue des risques évoluent également vers des exigences au niveau de l'approvisionnement plutôt que des ajouts facultatifs, créant de la place pour des plateformes capables d'opérationnaliser les SBOM, les attestations signées et le correctif continu sur des parcs d'images. Google Cloud a publié le contrôleur k8s-aibom en juillet 2026 pour cartographier les charges de travail d'IA fantômes dans les clusters de production et générer des ML-BOM CycloneDX, ce qui aligne la gouvernance des conteneurs sur le suivi des artefacts d'IA. Au niveau du plan de contrôle, des améliorations des projets principaux telles que Kubernetes v1.36 (mai 2026) et etcd v3.7.0 (juillet 2026) prennent en charge la planification à plus haute densité et les opérations d'état à grande échelle, renforçant un passage des clusters uniquement sans état vers un usage de production plus large avec état et IA/ML, rapporté dans les enquêtes sectorielles, et augmentant la demande pour des opérations gérées, l'observabilité et des ensembles de plateformes prêts pour la conformité.

Développements récents du secteur

- Juin 2026 : Caylent a signé un accord de collaboration stratégique pluriannuel avec Amazon Web Services (AWS) pour accélérer les travaux dans l'IA agentique et les services gérés de nouvelle génération. L'accord renforce les services de conteneurs et de plateforme natifs AWS comme colonne vertébrale de livraison pour les partenaires développant des programmes de modernisation activés par l'IA et des opérations gérées.

- Février 2026 : OpenAI et Amazon ont annoncé un partenariat stratégique pluriannuel comprenant la co-création d'un environnement d'exécution avec état (Stateful Runtime Environment) sur Amazon Bedrock et un engagement lié à la capacité Trainium. L'annonce lie les engagements en infrastructure d'IA et les capacités d'exécution gérées pour soutenir des modèles d'inférence et de déploiement d'applications conteneurisés à grande échelle.

- Décembre 2024 : Intersect Power a formé un partenariat stratégique avec Google et TPG Rise Climate pour colocaliser la charge des centres de données avec la production d'énergie propre. Ce type d'alignement énergie-capacité soutient l'expansion des hyperscalers nécessaire aux charges de travail conteneurisées à forte intensité de calcul, y compris l'entraînement et l'inférence d'IA qui accroissent l'utilisation des services Kubernetes gérés et adjacents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des conteneurs d'application est défini comme le chiffre d'affaires généré par les plateformes logicielles et les services associés qui empaquettent, exécutent et gèrent des applications dans des conteneurs, sur des environnements cloud et sur site. Cela inclut les fonctionnalités d'orchestration, de sécurité, de surveillance, de mise en réseau et de stockage.

Exclusions du périmètre : nous excluons l'infrastructure à usage général telle que les serveurs et le matériel réseau, ainsi que les outils de développement d'applications non liés qui ne sont pas principalement utilisés pour les charges de travail conteneurisées.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Hybride et multi-cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur vertical

- Informatique et télécommunications

- BFSI

- Santé

- Vente au détail et commerce électronique

- Fabrication

- Gouvernement et secteur public

- Par domaine d'utilisation des conteneurs

- Gestion et orchestration

- Surveillance

- Chaîne d'outils DevOps

- Sécurité

- Mise en réseau

- Stockage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des signaux publics qui suivent l'adoption des conteneurs et l'activité cloud-native dans le temps, puis a été restreint à des données pertinentes pour le chiffre d'affaires. Nous avons référencé des sources telles que les enquêtes de la Cloud Native Computing Foundation, les directives NIST sur les conteneurs et la sécurité de la chaîne d'approvisionnement logicielle, ainsi que les dépôts auprès de la SEC américaine et les rapports annuels où les entreprises évoquent leurs revenus cloud et d'abonnement.

Pour compléter cette vue, nous avons également utilisé des sources telles que les données du Bureau of Labor Statistics américain pour les indicateurs de dépenses technologiques, les indicateurs d'économie numérique de la Banque mondiale et de l'OCDE, et des articles évalués par les pairs indexés sur des plateformes comme PubMed et IEEE Xplore traitant des tendances de conteneurisation et des pratiques opérationnelles. Les sites web d'associations professionnelles et la couverture presse fiable ont été examinés pour confirmer les calendriers des principales sorties de fonctionnalités susceptibles d'affecter les prix et les taux d'attachement (par exemple, la sécurité et l'observabilité regroupées dans les plans de plateforme). Le cas échéant, des abonnements payants pour les données financières et de renseignement des entreprises, l'actualité et les finances, ainsi que des bases de données de brevets, ont été utilisés pour recouper les dates et l'orientation des produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour convertir les comportements d'adoption en ratios de dimensionnement exploitables, en particulier lorsque les données publiées ne distinguent pas les plateformes de conteneurs des dépenses cloud adjacentes. Nous nous sommes entretenus avec un mélange de fournisseurs de plateformes, de partenaires de services gérés et d'acheteurs d'entreprise en APAC, EMEA et Amériques afin de vérifier les fourchettes de prix, les pratiques de regroupement et le rythme de migration des machines virtuelles vers les charges de travail conteneurisées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 12 % | APAC : 52 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Petits acteurs : 18 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où les indicateurs de dépenses cloud et logicielles sont reconstitués en un bassin de demande de conteneurs, puis filtrés selon les taux d'adoption et l'intensité d'utilisation payante des plateformes de conteneurs et services associés. Le modèle a été testé sous pression par des vérifications ascendantes sélectives, telles que des échantillons de prix par nœud ou par cluster, des retours de canaux sur les tailles de contrat typiques, et des agrégations d'un ensemble limité de revenus fournisseurs lorsque la divulgation le permet.

Les intrants clés comprenaient la part des charges de travail déployées sur Kubernetes ou d'autres orchestrateurs, le mélange entre environnements de conteneurs autogérés et gérés, les prix moyens d'abonnement à la plateforme et au support, les taux d'attachement pour les modules de sécurité et de surveillance, et le rythme d'adoption des conteneurs dans les secteurs réglementés qui évoluent plus lentement en raison des étapes de conformité. Comme les structures de tarification diffèrent (par cœur, par nœud, par cluster ou par utilisateur), des règles de normalisation ont été appliquées afin que les volumes et les prix de vente moyens restent comparables entre les modèles de déploiement. Là où des lacunes subsistaient, nous avons utilisé des ratios proxy prudents confirmés lors des entretiens. Pour les prévisions, nous avons utilisé une analyse de scénarios, car l'adoption peut s'accélérer ou marquer une pause selon les cycles d'optimisation des coûts cloud et les incidents de sécurité, et les hypothèses ont été ajustées à l'aide de fourchettes consensuelles d'experts.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'adoption relevée dans les enquêtes cloud-native, les tendances rapportées des abonnements logiciels et les évolutions des schémas d'utilisation des services gérés. Les écarts ont ensuite été examinés avant la finalisation. Lorsqu'un intrant clé évoluait fortement (par exemple, des changements de tarification groupée ou une mise à jour majeure des licences de plateforme), les hypothèses associées ont été révisées et des experts sélectionnés ont été recontactés pour confirmer la direction et l'ampleur probable.

Nous avons suivi un examen en plusieurs étapes afin de maintenir la cohérence des calculs, des unités et des conversions de devises entre les régions et les années. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient significativement la demande ou les prix. Avant la livraison, nous effectuons une dernière vérification pour nous assurer que les dernières informations publiques sont reflétées dans les chiffres.

Comparaison du dimensionnement du marché des conteneurs d'application de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les conteneurs d'application peuvent varier car les cabinets ne comptabilisent pas toujours les mêmes flux de revenus, et ils diffèrent également sur l'année retenue, le calendrier des devises et ce qu'ils considèrent comme plateforme par rapport à l'outillage adjacent. Les différences dans la manière dont les services gérés sont traités, et si les modules complémentaires de sécurité et d'observabilité sont comptabilisés dans le marché principal, créent souvent des écarts visibles.

Les principaux écarts proviennent généralement des choix de périmètre et de la logique de tarification. Certaines estimations intègrent des services cloud-native plus larges ou appliquent une expansion agressive des prix aux plans de plateforme groupés. Un autre facteur est la cadence d'actualisation. Des hypothèses anciennes sur le mélange sur site par rapport à hébergé peuvent persister dans le modèle même après que les schémas d'achat des entreprises ont évolué, et ce mélange est maintenu à jour grâce à des vérifications répétées de la pénétration des services gérés et des taux d'attachement des modules, qui sont validés et actualisés dans le processus utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,27 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,44 milliards USD (2025) | Ce chiffre semble ancrer le dimensionnement plus étroitement à une taxonomie de services et une répartition de déploiement définies, et il peut sous-estimer les revenus adjacents à la plateforme lorsque la sécurité et la surveillance sont traitées comme des catégories d'outils distinctes en dehors des dépenses de conteneurs d'application. |

| Média sectoriel spécialisé B | 14,00 milliards USD (2025) | Cette estimation inclut probablement un périmètre d'outillage cloud-native plus large, et elle peut regrouper les frais de services d'orchestration gérée et les revenus de registre dans le même ensemble, ce qui peut faire augmenter les totaux même lorsque la base d'abonnement à la plateforme principale est similaire. |

Sur les trois chiffres, l'écart s'explique en grande partie par ce qui est comptabilisé comme revenu de plateforme de conteneurs dans le périmètre par rapport à l'outillage adjacent, ainsi que par la manière dont les frais de services gérés sont traités. En maintenant les variables liées à l'intensité d'adoption, au mélange de déploiement et à une logique de prix normalisée, le chiffre final peut être retracé à des intrants clairs et reproduit chaque année selon les mêmes étapes.

Questions clés auxquelles répond le rapport

À quel rythme le marché des conteneurs d'applications devrait-il croître jusqu'en 2031 ?

La valeur du marché devrait passer de 12,64 milliards USD en 2026 à 35,63 milliards USD d'ici 2031 à un CAGR de 23,03 %.

Quel modèle de déploiement connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les configurations hybrides et multi-cloud devraient afficher un CAGR de 23,67 % à mesure que les règles de souveraineté des données se renforcent.

Pourquoi la santé achète-t-elle davantage de plateformes de conteneurs ?

Les charges de travail d'imagerie, les dossiers de santé électroniques et les pressions de validation de la FDA entraînent un CAGR de 24,27 % pour l'utilisation dans la santé.

Quel est le principal obstacle en matière de sécurité auquel font face les adoptants de conteneurs ?

Les mauvaises configurations et les images non corrigées restent la principale cause d'incidents, représentant 67 % des violations signalées en 2025.

Comment les petites et moyennes entreprises surmontent-elles la complexité de Kubernetes ?

Les options gérées telles que le mode automatique EKS et GKE Autopilot abstraient la gestion des clusters, permettant aux PME d'adopter des conteneurs sans équipes DevOps spécialisées.

Quels fournisseurs innovent à la pointe du marché des conteneurs d'applications ?

Les fournisseurs d'environnements d'exécution WebAssembly comme wasmCloud et les spécialistes de la sécurité exploitant eBPF, tels qu'Isovalent, offrent des alternatives légères pour les charges de travail en périphérie.

Dernière mise à jour de la page le: