Taille et parts du marché japonais du cloud computing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

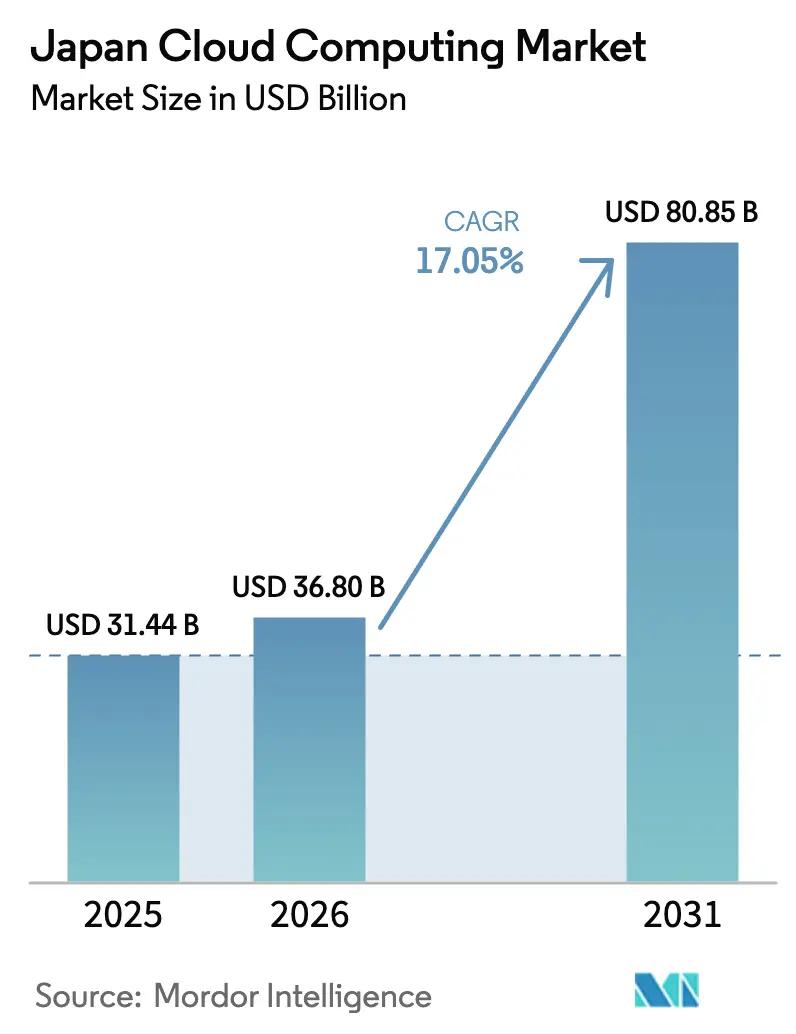

| Taille du marché de l'année de base (2025) | 31.44 Milliards de dollars |

| Taille du Marché (2026) | 36.8 Milliards de dollars |

| Taille du Marché (2031) | 80.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais du cloud computing par Mordor Intelligence

La taille du marché japonais du cloud computing devrait passer de 31,44 milliards USD en 2025 à 36,8 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 80,85 milliards USD d'ici 2031, avec un TCAC de 17,05 % sur la période 2026-2031. Cette croissance reflète trois forces puissantes : l'agenda de l'IA souveraine, les programmes accélérés de transformation numérique, et les investissements massifs des hyperscalers étrangers qui reconfigurent les stratégies informatiques des entreprises. Les règles ' cloud par défaut ' du gouvernement central contraignent les agences à adopter des plateformes nationales, tandis que les fabricants, les banques et les prestataires de soins de santé s'appuient sur les services cloud pour moderniser leurs environnements existants et déployer des charges de travail d'IA générative. Les fournisseurs étrangers ont promis plus de 25 milliards USD de nouvelles capacités, tandis que les entreprises nationales captent les charges de travail sensibles en associant conformité réglementaire et infrastructure GPU de pointe. Les pénuries de main-d'œuvre, les incitations fiscales en faveur des centres de données verts et la saturation du réseau électrique de la région de Tokyo renforcent tous la migration des serveurs sur site vers des ressources cloud élastiques. Pris ensemble, ces facteurs positionnent le marché japonais du cloud computing pour une expansion solide sur plusieurs années.[1]Agence numérique, "Global Site|Digital Agency", digital.go.jp

Principaux enseignements du rapport

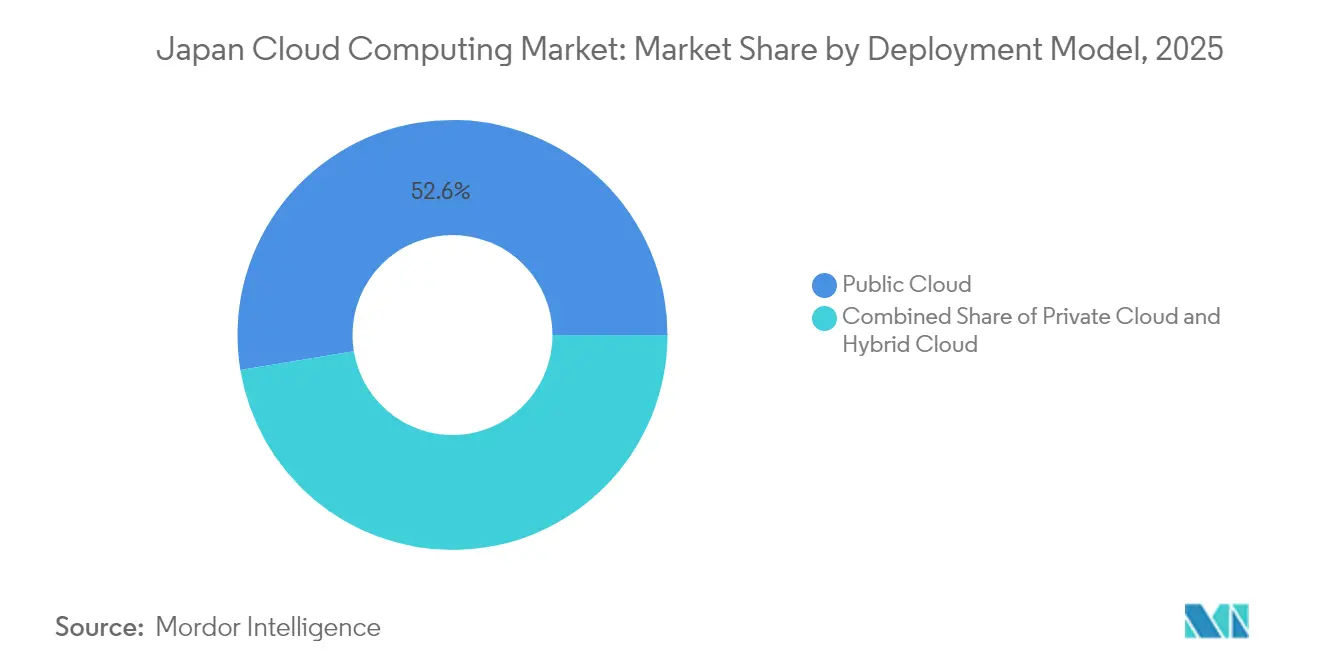

- Par modèle de déploiement, le segment cloud public a dominé avec 52,60 % de la part de marché du cloud computing japonais en 2025, tandis que les services cloud hybrides devraient s'étendre à un TCAC de 18,45 % jusqu'en 2031.

- Par modèle de service, le Logiciel en tant que Service représentait 46,10 % de la taille du marché japonais du cloud computing en 2025, tandis que la Plateforme en tant que Service devrait croître à un TCAC de 21,10 % sur la période 2026-2031.

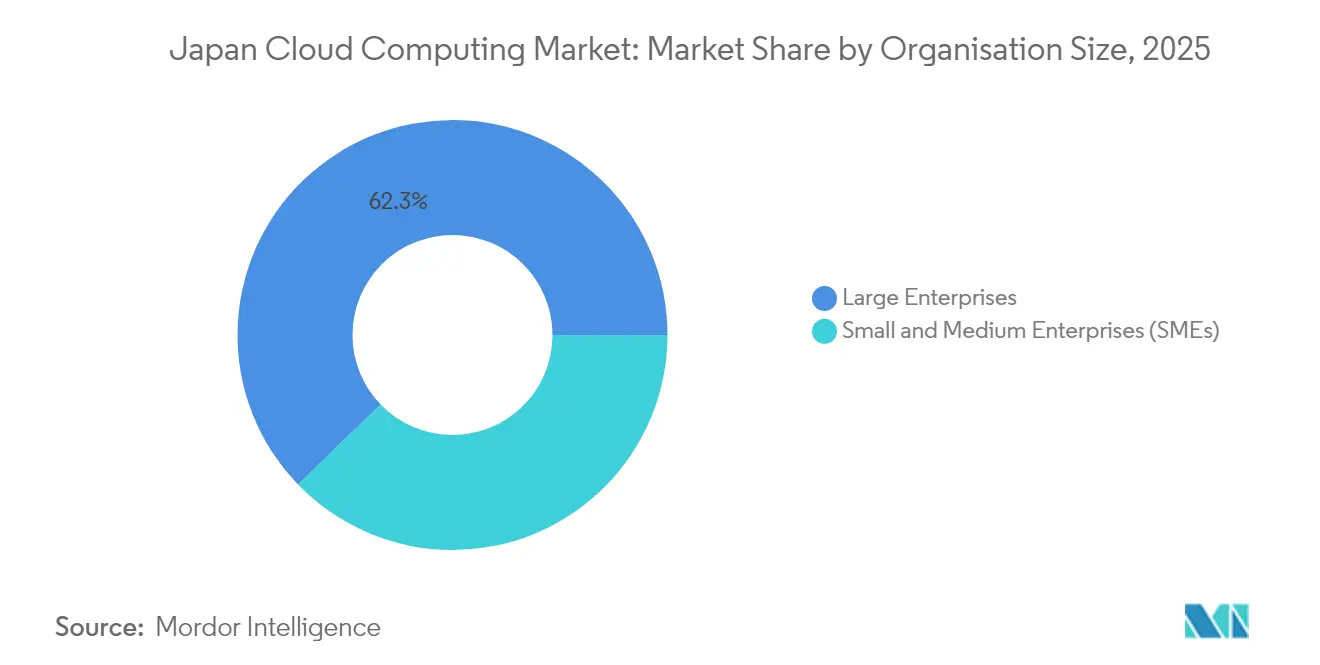

- Par taille d'organisation, les grandes entreprises détenaient 62,25 % de la part de revenus en 2025 ; le segment des PME progresse à un TCAC de 19,05 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication représentait 21,05 % de la part de marché du cloud computing japonais en 2025, tandis que la santé est le segment à la croissance la plus rapide avec un TCAC de 18,65 % jusqu'en 2031.

- Par type de charge de travail, les applications ERP et autres applications métier principales représentaient 29,30 % de la taille du marché japonais du cloud computing en 2025, et les charges de travail IA/ML progressent à un TCAC de 22,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais du cloud computing

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des charges de travail d'IA générative stimulant la demande de calcul souverain | +4.2% | À l'échelle nationale, concentrée le long du couloir Tokyo-Osaka | Moyen terme (2-4 ans) |

| Politique gouvernementale ' cloud par défaut ' et déploiement du cloud gouvernemental de l'Agence du numérique | +3.8% | À l'échelle nationale, avec adoption précoce au sein du gouvernement central | Court terme (≤2 ans) |

| Programmes robustes de transformation numérique dans la fabrication et le BFSI | +3.5% | À l'échelle nationale, plus fort dans les principales régions industrielles | Moyen terme (2-4 ans) |

| Programmes de migration des mainframes vers le cloud financés par les fournisseurs | +2.4% | À l'échelle nationale, notamment dans la finance et autres segments de grandes entreprises | Moyen terme (2-4 ans) |

| Incitations fiscales encourageant des centres de données verts régionaux alimentés par des énergies renouvelables | +2.1% | Régional, axé sur Hokkaido, Kyushu et d'autres préfectures rurales | Long terme (≥4 ans) |

| Pénuries aiguës de GPU/ASIC poussant les entreprises vers des modèles IaaS à la demande | +1.3% | Tendance mondiale, fortement ressentie dans les pôles de développement de l'IA au Japon | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail d'IA générative exigeant un calcul souverain

L'appétit du Japon pour le calcul haute performance a explosé depuis que le gouvernement a affecté 72,5 milliards JPY (483 millions USD) à cinq fournisseurs nationaux chargés de construire une infrastructure d'IA souveraine.[2]Ministère de l'économie, du commerce et de l'industrie, "Approbation des plans visant à garantir une offre stable de programmes de cloud dans le cadre de la loi sur la promotion de la sécurité économique", meti.go.jp Ce financement atténue la pénurie mondiale de GPU et réduit la dépendance aux clouds étrangers, une dépendance qui a produit un déficit commercial numérique de 5 500 milliards JPY en 2023. Le projet de SoftBank de déployer le premier DGX SuperPOD au monde à Tokyo avec un investissement de 150 milliards JPY d'ici 2025 illustre l'alignement du secteur privé sur les objectifs souverains. Les start-ups bénéficient d'un accès subventionné par le biais du Défi Accélérateur d'IA Générative, qui stimule la demande d'IaaS domestique et crée une boucle de rétroaction : davantage de capacité de calcul permet le développement de modèles locaux avancés, ce qui justifie à son tour de nouvelles additions de capacité. Des acteurs internationaux tels qu'OpenAI maintiennent désormais des bureaux à Tokyo, intensifiant l'urgence concurrentielle pour des alternatives locales garantissant la conformité en matière de résidence des données.

Politique gouvernementale ' cloud par défaut ' et déploiement du cloud gouvernemental de l'Agence du numérique

Le principe ' cloud en premier ' de l'Agence du numérique exige que tous les nouveaux systèmes gouvernementaux adoptent des services cloud, sauf si une justification plus solide existe pour d'autres modèles. Dans le cadre du régime de certification de l'agence, Sakura Internet est devenu le premier fournisseur national à réussir l'évaluation de sécurité rigoureuse ISMAP, établissant un précédent d'approvisionnement qui favorise les opérateurs nationaux. Des projets pilotes exécutant des agents conversationnels d'IA générative pour la rédaction de documents et les demandes de services aux citoyens ont été validés lors des tests de terrain de décembre 2023 à mars 2024, incitant les ministères à budgétiser des dépenses cloud supplémentaires pour l'exercice fiscal 2025. Les municipalités migrent également les registres hérités vers le cadre du cloud gouvernemental, réduisant les contrats informatiques fragmentés et libérant des fonds pour des efforts plus larges de transformation numérique.

Incitations fiscales pour les centres de données verts régionaux utilisant des énergies renouvelables

Prolongé jusqu'en 2028, le régime fiscal japonais de Neutralité Carbone et de Transformation Numérique accorde jusqu'à 5 milliards JPY par projet pour les centres de données alimentés par des énergies renouvelables.[3]PwC Japan Group, "Overview of 2025 Tax Reform Proposals", pwc.com Les autorités régionales ajoutent des avantages supplémentaires tels que des exonérations d'impôt sur les sociétés de cinq ans, produisant des taux d'imposition effectifs inférieurs à 10 % dans plusieurs préfectures. Hokkaido exploite ses températures plus fraîches et son abondante énergie éolienne pour attirer des constructions hyperscale, tandis que Kyushu s'appuie sur des ressources géothermiques. Le Ministère de l'Économie, du Commerce et de l'Industrie associe ces incitations à des stratégies d'investissement alignées sur la transformation verte, récompensant les fournisseurs pour l'intégration d'énergie verte dans la conception des installations. Le transfert des charges de travail en dehors du réseau congestionné de Tokyo réduit à la fois les coûts énergétiques et diversifie les empreintes de reprise après sinistre.

Programmes robustes de transformation numérique dans la fabrication et le BFSI

Les acteurs industriels et financiers historiques accélèrent la migration vers le cloud pour éviter la ' falaise de 2025 ', lorsque les coûts liés à la dette technique pourraient atteindre 12 000 milliards JPY par an. L'initiative de plateforme d'IA de Toyota permet au personnel des usines de générer de manière autonome des modèles d'apprentissage automatique, réduisant les heures de création de modèles de 20 % et augmentant la production annuelle de modèles de 8 000 à 10 000.[4]Google Cloud, "Comment Toyota révolutionne la fabrication grâce à l'IA", cloud.google.com Mizuho a affecté 100 milliards JPY à un moteur de marketing multi-cloud qui personnalise les offres au niveau individuel. L'Agence japonaise de promotion des technologies de l'information signale une hausse des investissements en logiciels à mesure que les entreprises numérisent leurs lignes de production et leurs canaux clients pour compenser les pénuries de main-d'œuvre. Ces projets mélangent fréquemment des environnements publics, privés et sur site, augmentant la demande de plateformes de gestion hybrides.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur la résidence et la confidentialité des données transfrontalières | -2.8% | À l'échelle nationale, plus strictes dans les secteurs gouvernemental et financier | Long terme (≥4 ans) |

| Pénurie de talents natifs du cloud et inflation salariale | -1.9% | À l'échelle nationale, plus aiguë dans la région métropolitaine de Tokyo | Moyen terme (2-4 ans) |

| Saturation du réseau électrique de Tokyo retardant les permis de centres de données hyperscale | -1.2% | Zone métropolitaine de Tokyo, avec des répercussions sur les préfectures voisines | Court terme (≤2 ans) |

| Verrouillage des fournisseurs basé sur les keiretsu ralentissant l'adoption du multi-cloud | -0.8% | À l'échelle nationale, notamment parmi les grandes entreprises traditionnelles | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la résidence et la confidentialité des données transfrontalières

Les amendements à la Loi sur la protection des informations personnelles élargissent les restrictions sur le traitement offshore, tandis que la Loi sur la promotion de la sécurité économique classe les systèmes cloud comme infrastructure critique devant faire l'objet d'une vérification nationale de la chaîne d'approvisionnement. Bien que le Japon ait récemment approuvé le cadre de Libre Circulation des Données avec Confiance pour faciliter certains transferts, les régulateurs appliquent toujours une approche prudente à l'égard des ensembles de données sensibles, contraignant les entreprises à conserver les informations essentielles à l'intérieur des frontières nationales. Les institutions financières répondent en segmentant les plateformes : les charges de travail réglementées restent dans des zones de disponibilité nationales, tandis que les services moins sensibles sont exploités à l'étranger. La complexité de la conformité augmente les coûts de changement de fournisseur et crée des barrières pour les petits entrants étrangers.

Pénurie de talents natifs du cloud et inflation salariale

Le Japon pourrait manquer de 220 000 à 450 000 professionnels des technologies de l'information d'ici 2030, les postes d'ingénierie cloud commandant des salaires supérieurs à 15 millions JPY (100 000 USD). Les PME peinent le plus, ce qui incite beaucoup d'entre elles à adopter des services gérés ou des outils à faible code. En réponse, le fonds gouvernemental de reconversion professionnelle de 400 milliards JPY sur cinq ans forme des travailleurs dans des disciplines cloud avancées, et les fournisseurs élargissent leurs programmes de certification pour élargir le vivier de talents. L'automatisation contribue : les environnements de développement assistés par IA et les plateformes d'orchestration pilotées par des politiques réduisent les tâches manuelles, permettant aux ingénieurs rares de gérer des parcs plus importants. Néanmoins, la pression salariale ajoute un coût récurrent et peut retarder les migrations complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : Les architectures hybrides répondent aux préoccupations de souveraineté

Les architectures hybrides enregistrent un TCAC de 18,45 % jusqu'en 2031, les entreprises japonaises combinant portée mondiale et contrôle des données nationales. Les options de cloud public ont capturé 52,60 % de la part de marché du cloud computing japonais en 2025, mais les charges de travail sensibles restent sur des clouds privés ou des infrastructures nationales. Les projets gouvernementaux positionnent généralement les données réglementées dans des régions souveraines tout en transférant les portails publics vers des nœuds hyperscale. Les feuilles de route de migration font fréquemment passer les mainframes hérités à des microservices conteneurisés se connectant à des API publiques. Cette approche par étapes minimise les temps d'arrêt et s'aligne sur les directives de gestion des risques émises par l'Agence des services financiers.

Les cadres hybrides résolvent également les contraintes de latence et de disponibilité énergétique. Les entreprises déploient des nœuds de périphérie sur site pour des processus de fabrication déterministes tout en faisant éclater les tâches d'entraînement d'IA dans des clusters GPU hébergés dans des méga-installations de Tokyo ou d'Osaka. La conception du cloud gouvernemental de l'Agence du numérique codifie ce modèle, combinant des IaaS locaux avec des clouds communautaires accessibles par les agences préfectorales. Par conséquent, le marché japonais du cloud computing bénéficie de dépenses diversifiées entre fournisseurs étrangers et nationaux, amplifiant la capacité totale sans violer les mandats de résidence.

Par modèle de service : Les services de plateforme permettent un développement rapide de l'IA

Le Logiciel en tant que Service a dominé avec 46,10 % de la taille du marché japonais du cloud computing en 2025, car les applications préconfigurées accélèrent le délai de rentabilisation. Les entreprises s'appuient sur le SaaS pour la modernisation de l'ERP, les communications unifiées et la gestion de la posture de cybersécurité. Cependant, la Plateforme en tant que Service enregistre le TCAC le plus rapide de 21,10 % jusqu'en 2031, stimulée par le besoin de construire et d'itérer rapidement des solutions d'IA. Les offres PaaS regroupent des pipelines de données, des environnements d'entraînement de modèles et des chaînes d'outils DevSecOps, libérant les développeurs de l'administration de l'infrastructure.

L'Infrastructure en tant que Service reste fondamentale, mais la concurrence sur les prix comprime les marges. Les fournisseurs se différencient en associant des instances GPU bare-metal à Kubernetes géré et à des fonctions sans serveur. La proposition conjointe de NTT, KDDI, Fujitsu, NEC et Rakuten pour fournir une Plateforme en tant que Service au-delà de la 5G souligne ce virage vers des piles intégrées adaptées aux cas d'usage par sous-secteur. À mesure que les grands modèles de langage en langue maternelle se multiplient, la demande de PaaS spécialisé s'accélère, maintenant une utilisation élevée des clusters de calcul souverain et renforçant le marché japonais du cloud computing au sens large.

Par taille d'organisation : Les PME accélèrent l'adoption du cloud par nécessité

Les grandes entreprises contrôlaient 62,25 % des revenus en 2025, bénéficiant des premières vagues de migration et de contrats fournisseurs multicouches. Pourtant, les PME les surpassent avec un TCAC de 19,05 %, car la consommation cloud permet des capacités de niveau entreprise sans dépenses d'investissement. La facturation par abonnement et la mise à l'échelle automatique s'alignent sur les modèles de flux de trésorerie des PME, et les programmes de subventions gouvernementales réduisent les frais d'intégration pour les petites entreprises engagées dans des projets de transformation numérique. Les plateformes d'applications gérées masquent les lacunes de compétences, permettant aux PME de déployer des vitrines de commerce électronique, des agents conversationnels IA ou des routines d'automatisation des processus robotiques en quelques jours plutôt qu'en quelques mois.

La pénurie de talents pèse toujours sur les délais des projets des PME. Beaucoup s'associent à des intégrateurs de systèmes locaux proposant des migrations clé en main, incluant le renforcement de la sécurité qui satisfait aux règles de résidence des données. Le marché japonais du cloud computing gagne en étendue à mesure que ces petites entreprises élargissent la base d'utilisateurs adressable ; leur demande agrégée lisse les dépenses cycliques des grandes entreprises.

Par secteur d'activité des utilisateurs finaux : La transformation de la santé stimule une croissance rapide

La fabrication a conservé 21,05 % de la part de marché du cloud computing japonais en 2025 grâce aux initiatives Industrie 4.0, mais la santé progresse avec un TCAC de 18,65 % jusqu'en 2031. Les hôpitaux déploient des plateformes d'imagerie hébergées dans le cloud utilisant l'IA générative pour détecter les anomalies, réduisant la charge de travail des radiologues et améliorant la précision diagnostique. Les portails de télémédecine ont connu une forte croissance pendant les années de pandémie et continuent d'attirer des investissements car une population vieillissante oblige à l'expansion des soins à distance. Les mises à niveau des dossiers de santé électroniques reposent sur des environnements cloud sécurisés certifiés dans le cadre ISMAP, élargissant encore la demande dans le secteur de la santé.

Parallèlement, les banques modernisent leurs systèmes de base pour offrir des produits personnalisés basés sur l'analyse de données en temps réel, et les assureurs testent des modèles de liquidation de sinistres basés sur GPT hébergés sur des PaaS souverains. Les détaillants exploitent des algorithmes d'optimisation des stocks et des expériences d'achat en réalité augmentée, améliorant l'engagement omnicanal. Le cas d'usage de chaque secteur propage des modèles cloud spécifiques à l'industrie, stimulant des écosystèmes de solutions verticales au sein du marché japonais du cloud computing au sens large.

Par type de charge de travail : Les charges de travail IA/ML transforment les exigences informatiques

Les ERP et autres suites métier principales représentent encore 29,30 % de la taille du marché japonais du cloud computing en 2025, mais les charges de travail IA/ML et de calcul haute performance affichent un TCAC fulgurant de 22,60 %. Les fournisseurs se disputent les GPU NVIDIA H100 et B200 ; Sakura Internet exploite désormais 2,0 EFLOPS de capacité, un chiffre impensable il y a deux ans. Les entreprises entraînent des modèles de langage propriétaires pour résumer des documents juridiques, prévoir les risques liés à la chaîne d'approvisionnement et générer des prototypes de conception.

Les charges de travail de périphérie augmentent également à mesure que le déploiement de la 5G atteint une couverture nationale, permettant aux capteurs industriels de diffuser des données vers des services de maintenance prédictive en temps quasi réel. Les cadres d'analyse de données en temps réel ingèrent la télémétrie, appliquent des modèles de détection d'anomalies et déclenchent une automatisation en retour vers les lignes de production. Cette chorégraphie à forte intensité de calcul cimente le rôle de l'IaaS optimisé pour l'IA associé au PaaS, soutenant une expansion durable du marché japonais du cloud computing.

Analyse géographique

Tokyo et Osaka restent l'épicentre des dépenses en infrastructure cloud, accueillant la majorité des zones de disponibilité, des pôles d'interconnexion et des sièges de services gérés. L'engagement d'Oracle de 8 milliards USD et l'expansion de capacité d'IA de Microsoft de 2,9 milliards USD confirment que les hyperscalers étrangers considèrent toujours ces métropoles comme des régions d'ancrage pour le marché japonais du cloud computing. Pourtant, la saturation du réseau électrique et la flambée des prix fonciers provoquent un glissement prononcé vers les villes secondaires. Kansai Electric a mis à niveau quatre sous-stations de la région d'Osaka pour les charges de centres de données, tandis que TEPCO investit dans des technologies de micro-réseau qui stabilisent l'apport en énergie renouvelable pendant les cycles d'entraînement d'IA en pointe.

À Hokkaido, les climates plus frais réduisent la consommation énergétique des systèmes de refroidissement jusqu'à 30 %, et les gouvernements locaux offrent des incitations fiscales combinées d'une valeur de 5 milliards JPY par site. Les entreprises implantent des nœuds de sauvegarde près de Sapporo pour atteindre leurs objectifs de reprise après sinistre et bénéficier de remises sur l'énergie verte alignées sur les objectifs ESG des entreprises. Kyushu exploite des ressources géothermiques et solaires pour attirer des clusters de cloud IA, Fukuoka se positionnant comme une porte d'entrée pour les start-ups. La demande de calcul en périphérie pour les véhicules connectés et les déploiements d'usines intelligentes alimente le déploiement de mini-centres de données le long des corridors industriels d'Aichi et de Shizuoka.

La planification de la résilience aux catastrophes diversifie également les empreintes. Les entreprises privilégient au moins une zone de disponibilité en dehors de la ceinture sismique du Pacifique, souvent dans des préfectures intérieures ou septentrionales présentant un risque sismique plus faible. La Mesure fiscale de promotion des investissements régionaux, renouvelée dans le budget 2025, améliore encore l'économie rurale en permettant un amortissement accéléré sur l'infrastructure cloud éligible. Ensemble, ces forces distribuent la capacité de manière plus équilibrée, étendant la portée du marché japonais du cloud computing à des communautés précédemment ignorées par les hyperscalers.

Paysage concurrentiel

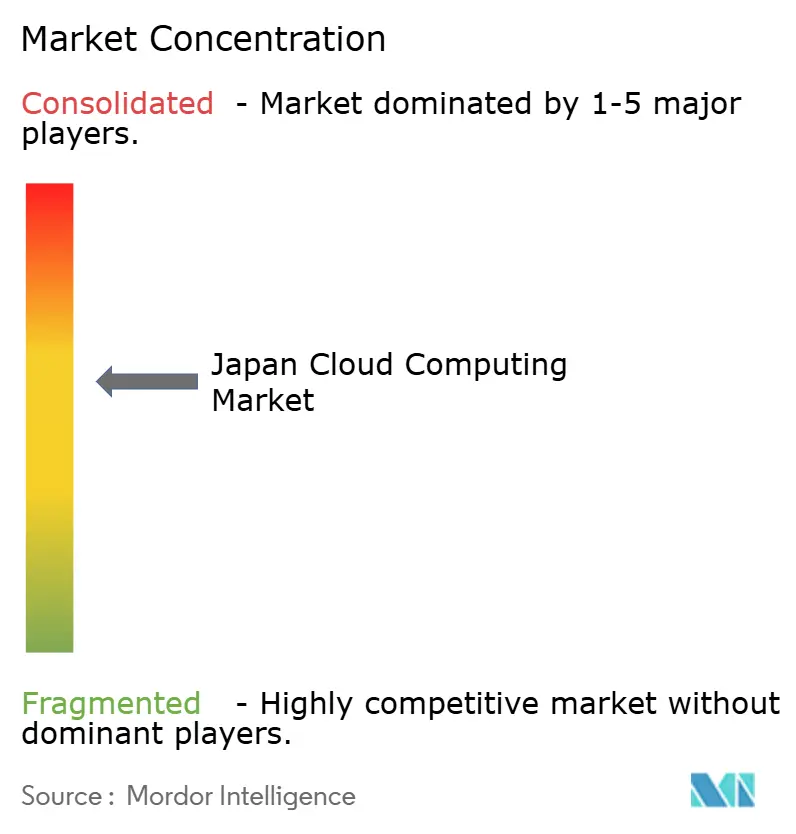

La structure du marché équilibre échelle mondiale et avantage local. AWS, Microsoft Azure et Google Cloud contrôlent ensemble la majorité des charges de travail généralistes, offrant une étendue de services et des budgets de recherche et développement inégalés. Néanmoins, les mandats de souveraineté et les procédures ISMAP ouvrent la voie à des fournisseurs nationaux tels que Sakura Internet, NTT Communications et le Service Cloud Fujitsu pour OSS. Ces entreprises remportent des contrats sensibles en combinant la garde nationale des données avec des accords de niveau de service comparables. En 2025, les cinq premiers fournisseurs représentent environ 58 % des dépenses totales, indiquant une concentration modérée.

L'infrastructure d'IA émerge comme le nouveau champ de bataille. Le cluster de 2 000 GPU de Sakura Internet, le DGX SuperPOD de SoftBank et la prochaine installation d'Osaka de KDDI avec des processeurs NVIDIA Blackwell illustrent des stratégies à forte intensité de capital visant les charges de travail d'entraînement de modèles d'IA. Les partenariats fleurissent : Equinix co-localise le cloud GPU de Sakura dans ses campus métropolitains, tandis que Fujitsu et AWS coopèrent sur des projets de modernisation des systèmes hérités ciblant 800 clients. Les entreprises étrangères répondent en élargissant leur capacité dans la région de Tokyo et en formant des alliances de conformité avec les opérateurs de télécommunications locaux pour satisfaire aux vérifications de résidence.

Les facteurs différenciateurs de durabilité gagnent en importance à mesure que les tarifs électriques augmentent. Les opérateurs font valoir des contrats d'énergie 100 % renouvelable et des systèmes de refroidissement par liquide qui réduisent les valeurs PUE. NEC pilote des unités de secours à piles à combustible à hydrogène dans ses sites de périphérie de Kyushu. Pendant ce temps, les intégrateurs de systèmes tels que TIS et Kyndryl se spécialisent dans les migrations accélérées des mainframes vers le cloud, proposant des chaînes d'outils packagées qui raccourcissent les délais de projet d'un tiers. L'intensité concurrentielle se concentre donc sur la disponibilité de puces IA spécialisées, les outils de conformité et la conception écoénergétique - tous essentiels pour capturer des parts dans le marché japonais du cloud computing.

Leaders du secteur japonais du cloud computing

Microsoft Corporation

Amazon Web Services, Inc

Google LLC

Oracle Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : KDDI et HPE ont annoncé une collaboration pour lancer un centre de données IA à Osaka d'ici la fin de l'exercice fiscal, utilisant des puces NVIDIA Blackwell et des systèmes de refroidissement hybrides pour minimiser l'impact environnemental tout en fournissant des services GPU basés sur le cloud via la plateforme WAKONX de KDDI.

- Juin 2025 : Canon IT Solutions a lancé le service de migration PREMIDIX offrant un soutien complet de l'évaluation à la maintenance pour la migration des systèmes hérités vers des environnements cloud, ciblant une croissance quadruple de l'échelle commerciale d'ici 2028 grâce à des outils de migration améliorés par l'IA.

- Juin 2025 : Tokyo System House est devenu sponsor Argent de Google Cloud Next Tokyo, présentant des solutions de modernisation COBOL et ' Ingénieur vétéran IA ' pour la documentation automatisée des systèmes hérités et le soutien à la migration.

- Mai 2025 : TIS a achevé la modernisation du système de points de fidélité de Japan Airlines, passant du mainframe IBM au cloud AWS en huit mois grâce au service de modernisation Xenlon, sans aucun problème opérationnel après la migration.

Périmètre du rapport sur le marché japonais du cloud computing

Le cloud computing fournit des services informatiques via Internet, englobant les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analyse et l'intelligence. Cette approche favorise une innovation plus rapide, des ressources adaptables et des économies d'échelle. En général, les clients ne paient que pour les services cloud qu'ils utilisent, ce qui entraîne une réduction des coûts opérationnels, une gestion plus efficace de l'infrastructure et la capacité à évoluer en phase avec les besoins commerciaux changeants.

Le rapport sur le marché japonais du cloud computing est segmenté par type (cloud public [IaaS, PaaS, SaaS], cloud privé, cloud hybride), par taille d'organisation (PME, grandes entreprises) et par secteur d'activité des utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et technologies de l'information, gouvernement et secteur public, et autres, notamment les services publics, les médias et le divertissement, etc.). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que Service (IaaS) |

| Plateforme en tant que Service (PaaS) |

| Logiciel en tant que Service (SaaS) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Fabrication |

| Santé |

| Commerce de détail et commerce électronique |

| Télécommunications et technologies de l'information |

| Gouvernement et secteur public |

| Autres |

| IA / ML et calcul haute performance |

| ERP et applications métier principales |

| Hébergement web et CDN |

| Développement/Test et intégration continue-déploiement continu |

| Analyse de données et mégadonnées |

| Charges de travail IoT et de périphérie |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que Service (IaaS) |

| Plateforme en tant que Service (PaaS) | |

| Logiciel en tant que Service (SaaS) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité des utilisateurs finaux | BFSI |

| Fabrication | |

| Santé | |

| Commerce de détail et commerce électronique | |

| Télécommunications et technologies de l'information | |

| Gouvernement et secteur public | |

| Autres | |

| Par type de charge de travail | IA / ML et calcul haute performance |

| ERP et applications métier principales | |

| Hébergement web et CDN | |

| Développement/Test et intégration continue-déploiement continu | |

| Analyse de données et mégadonnées | |

| Charges de travail IoT et de périphérie |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché japonais du cloud computing ?

Le marché est évalué à 36,8 milliards USD en 2026 et devrait atteindre 80,85 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide au Japon ?

Les services cloud hybrides s'étendent à un TCAC de 18,45 % car les entreprises combinent la résidence nationale des données avec une évolutivité mondiale.

Pourquoi la santé est-elle le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les hôpitaux et les assureurs adoptent des diagnostics IA basés sur le cloud et des plateformes de télémédecine pour gérer les pressions liées au vieillissement de la population, portant le TCAC de la santé à 18,65 %.

Comment les incitations fiscales influencent-elles les emplacements des centres de données ?

Les mesures fiscales nationales et préfectorales ramènent les taux effectifs en dessous de 10 % pour les installations alimentées par des énergies renouvelables, encourageant les constructions à Hokkaido, Kyushu et dans d'autres zones rurales.

Quels défis menacent la croissance du cloud au Japon ?

Les lois strictes sur la résidence des données et un déficit prévu pouvant aller jusqu'à 450 000 travailleurs qualifiés en cloud augmentent les coûts de conformité et l'inflation salariale.

Quelle catégorie de charges de travail se développe le plus rapidement ?

Les charges de travail IA/ML et de calcul haute performance sont en tête avec un TCAC de 22,60 %, stimulant la demande d'IaaS riche en GPU et de plateformes PaaS spécialisées.

Dernière mise à jour de la page le: