Taille et part du marché KYC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

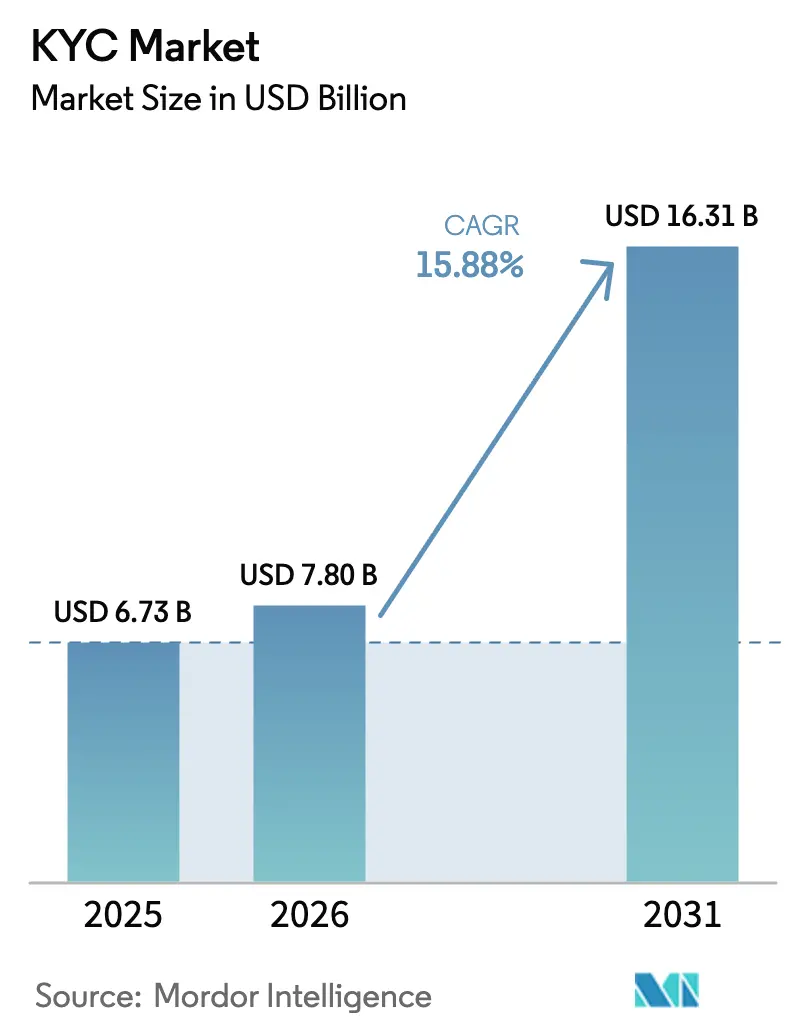

| Taille du Marché (2026) | 7.8 Milliards de dollars |

| Taille du Marché (2031) | 16.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.88% CAGR |

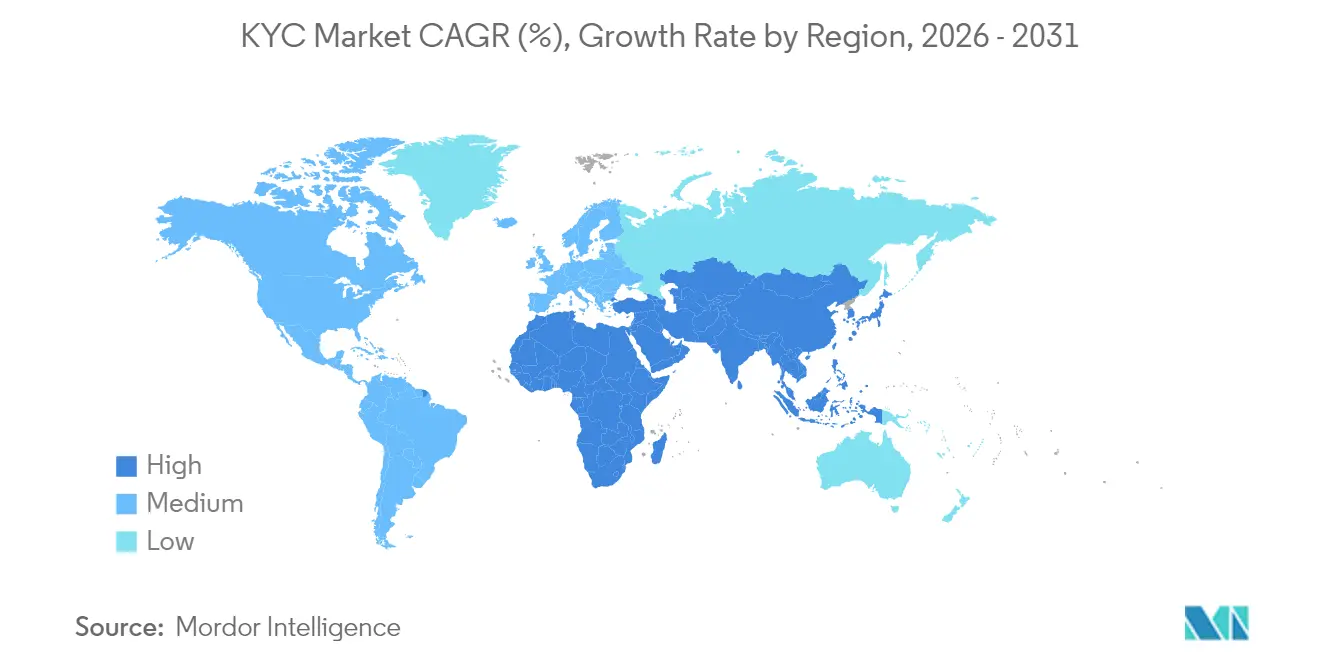

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché KYC par Mordor Intelligence

La taille du marché KYC devrait passer de 6,73 milliards USD en 2025 à 7,8 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 16,31 milliards USD d'ici 2031, à un TCAC de 15,88 % sur la période 2026-2031. Son expansion est portée par des mesures d'application plus strictes, telles que l'amende de 3 milliards USD infligée à TD Bank pour blanchiment d'argent et le règlement de 4,3 milliards USD de Binance, qui ont poussé les établissements financiers à remplacer les contrôles manuels par une vérification en temps réel pilotée par l'IA. Le déploiement cloud sous-tend désormais 64,60 % de l'ensemble des charges de travail de vérification d'identité, reflétant la transition vers des infrastructures élastiques basées sur des API capables d'effectuer des millions de contrôles en quelques secondes. La croissance régionale reste bifurquée : l'Amérique du Nord représente aujourd'hui 34,50 % des revenus, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 18,60 %, portée par l'adoption massive de la fintech et la mise à niveau réglementaire. La consolidation s'accélère, les fournisseurs établis rachetant des spécialistes natifs de l'IA pour garantir une prise de décision en moins d'une seconde et des niveaux de précision supérieurs à 99 %.

Principaux enseignements du rapport

- Par composant, les solutions ont conservé 69,92 % de la part du marché KYC en 2025 ; les services devraient se développer à un TCAC de 22,35 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 64,85 % de la taille du marché KYC en 2025 et progresse à un TCAC de 20,15 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 60,35 % de la part du marché KYC en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 19,95 %.

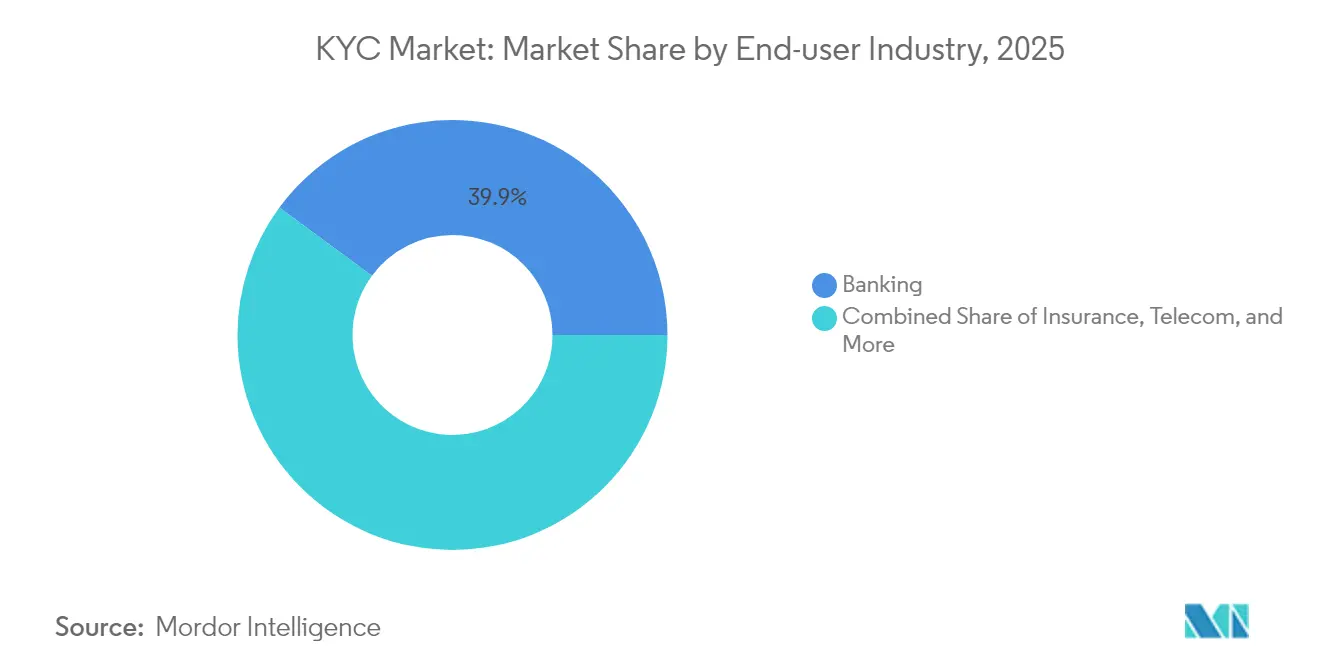

- Par secteur d'activité, la banque était en tête avec 39,90 % des revenus de 2025 ; les fintechs et les prestataires de services de paiement devraient se développer à un TCAC de 21,40 %.

- Par technologie de vérification, la biométrie représentait 44,85 % de la taille du marché KYC en 2025 et devrait croître à un TCAC de 23,05 %.

- Par géographie, l'Amérique du Nord a sécurisé 34,10 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 18,05 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché KYC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des pénalités réglementaires pour non-conformité | +2.8% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Essor de l'intégration numérique à distance | +3.2% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réduction des faux positifs par l'IA et le ML | +2.1% | Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Besoins de conformité pour l'accès aux plateformes DeFi | +1.4% | Juridictions favorables aux cryptomonnaies | Long terme (≥ 4 ans) |

| Portefeuilles d'identité numérique réutilisables (eIDAS 2.0) | +1.8% | UE en priorité | Long terme (≥ 4 ans) |

| Paiements transfrontaliers en temps réel ISO 20022 | +1.3% | Déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des pénalités réglementaires pour non-conformité

Des amendes record telles que l'évaluation de 3 milliards USD contre TD Bank en 2024 ont élevé la non-conformité d'un coût opérationnel à une menace existentielle, incitant les banques à financer des projets de vérification automatisée qui éliminent les arriérés manuels et réduisent les cycles d'investigation de plusieurs semaines à quelques secondes[1]Département de justice des États-Unis, "Le Département de justice annonce la pénalité de TD Bank," justice.gov. Les règles AML/CFT 2026 du FinCEN étendront les obligations d'identification des clients aux conseillers en investissement, élargissant encore la demande adressable. En Europe, eIDAS 2.0 oblige chaque État membre à accepter des portefeuilles d'identité numérique interopérables d'ici 2026, élargissant le champ des obligations KYC au-delà de la banque vers le commerce électronique et les télécommunications. Ensemble, ces mesures peuvent pousser les coûts annuels de non-conformité au-delà de 100 millions USD pour un seul établissement mondial, faisant des technologies KYC avancées un élément incontournable de la gestion des risques plutôt qu'une dépense discrétionnaire.

Essor de l'intégration numérique à distance

L'intégration traditionnelle a perdu 67 % des prospects en 2024, ce qui a incité les entreprises à déployer des moteurs d'IA qui effectuent des vérifications d'identité en moins de deux secondes tout en maintenant une précision supérieure à 99 %. La pandémie a ancré des habitudes axées sur le numérique, et les opérateurs de finance intégrée exigent désormais des modules KYC à faible friction qui s'intègrent directement dans les parcours clients existants. Les régulateurs ont répondu : le FFIEC a explicitement approuvé les processus entièrement numériques qui satisfont toujours aux seuils de diligence raisonnable renforcée, supprimant ainsi un obstacle majeur à l'adoption. À mesure que la finance intégrée se répand aux marques non bancaires, la capacité d'intégration numérique est devenue une exigence concurrentielle de base.

Réduction des faux positifs par l'IA et le ML

Les outils basés sur des règles ont historiquement submergé les équipes de conformité d'alertes en double ; les plateformes d'IA qui combinent la forensique documentaire, la biométrie comportementale et le traitement automatique du langage naturel suppriment désormais les faux positifs jusqu'à 90 %, libérant la capacité du personnel pour les véritables enquêtes sur les risques. Les pipelines de grands modèles de langage ingèrent des données externes — notamment des actualités sur les sanctions et des publications sur les réseaux sociaux — pour enrichir les profils de risque client en temps réel, tandis que les modèles de détection des hypertrucages contrent les attaques par identité synthétique qui augmentent parallèlement à l'adoption de l'IA générative. Cette combinaison améliore à la fois les performances de conformité et l'expérience client en éliminant les étapes de vérification redondantes.

Besoins de conformité pour l'accès aux plateformes DeFi

Les réglementations de l'IRS en vigueur depuis janvier 2025 classent de nombreux opérateurs DeFi comme courtiers, les obligeant à s'acquitter des obligations traditionnelles de déclaration des clients. Les boîtes à outils de preuves à divulgation nulle de connaissance proposées par des fournisseurs tels que RISC Zero permettent des vérifications préservant la confidentialité qui valident les utilisateurs sans révéler de données personnelles sur la chaîne, alignant l'éthique des cryptomonnaies sur les attentes des régulateurs. L'entrée des institutions dans les marchés tokenisés accélère la demande de piles KYC de niveau entreprise qui concilie le pseudonymat avec la responsabilité juridique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation de la réglementation sur la protection des données | -1.9% | Mondial, pic dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Complexité d'intégration des systèmes hérités | -2.3% | Acteurs établis en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption de l'identité préservant la confidentialité (preuve à divulgation nulle de connaissance) | -1.1% | Mondial, concentré dans les juridictions favorables aux cryptomonnaies | Long terme (≥ 4 ans) |

| Pénurie de talents en analytique dans les marchés émergents | -1.4% | Marchés émergents d'Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la réglementation sur la protection des données

Des mandats contradictoires — RGPD, CCPA et plus de 20 cadres émergents — créent un patchwork de règles de localisation des données et de consentement qui entrent souvent en conflit avec les exigences de conservation des dossiers AML [2]Commission européenne, "Règlement (UE) 2024/0000 sur l'identité numérique européenne," europa.eu. Les plateformes KYC mondiales doivent donc construire des architectures coûteuses de protection de la vie privée dès la conception, comprenant le chiffrement, la minimisation des données et des fonctions de suppression automatisée. Les banques hésitent à engager des capitaux car les révisions imminentes peuvent invalider les solutions déployées, allongeant les cycles d'approvisionnement et freinant l'adoption.

Complexité d'intégration des systèmes hérités

De nombreux systèmes bancaires de base sont antérieurs à l'internet et stockent les dossiers clients dans des formats propriétaires, entraînant des projets de modernisation KYC pluriannuels qui dépassent les budgets de 50 à 100 % une fois que les coûts des intergiciels et des exécutions parallèles apparaissent. Les délais de conformité ne s'arrêtent pas pendant la migration, obligeant les établissements à exploiter des piles en double — augmentant le risque opérationnel et réduisant le retour sur investissement. Bien qu'ISO 20022 offre un modèle de données unificateur, l'échéance de 2025 intensifie la pression sur des équipes informatiques déjà sollicitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions constituent le fondement du marché

Les solutions ont généré 69,92 % des revenus de 2025, confirmant que les plateformes de bout en bout sont au cœur du marché KYC. Les acheteurs institutionnels exigent des suites à API unique qui fusionnent l'authentification biométrique, la forensique documentaire et la notation des risques en temps réel, permettant 94 % de décisions automatisées et réduisant les files d'attente de révision manuelle à quelques heures. Les services, cependant, affichent un TCAC de 22,35 % alors que les entreprises s'appuient sur des intégrateurs de systèmes pour des déploiements multi-juridictions et un ajustement KYC permanent. Les offres gérées séduisent les PME qui manquent des talents ou du capital nécessaires pour exploiter des piles avancées en interne, orientant les fournisseurs vers des modèles commerciaux de conformité en tant que service.

L'essor des services étend la fidélisation des fournisseurs au-delà des frais de licence initiaux. Les équipes professionnelles traduisent les changements législatifs en mises à jour des règles, affinent les modèles ML face aux nouvelles typologies de fraude et soutiennent les pilotes de preuves à divulgation nulle de connaissance. À mesure que le KYC permanent passe de l'optionnel au courant dominant, les abonnements de surveillance continue contribueront à une part toujours plus grande des revenus globaux du marché KYC.

Par mode de déploiement : la transformation cloud s'accélère

Le cloud détient déjà 64,85 % de la part du marché KYC et se développe à un rythme annuel de 20,15 % alors que les établissements retirent leurs nœuds de vérification liés au matériel. L'infrastructure élastique absorbe les pics d'intégration — souvent des millions de contrôles par jour — sans délais d'approvisionnement. Les feuilles de route des fournisseurs placent désormais les contrôles SOC 2, le zonage de résidence des données et les options de cloud souverain au centre, persuadant les régulateurs que le risque peut être plus faible dans le cloud que sur site. Par conséquent, la taille du marché KYC attribuable aux instances cloud est prévue pour des gains à deux chiffres jusqu'en 2031.

Les solutions sur site persistent pour les segments de la défense et du secteur public avec des mandats de souveraineté absolue, mais les architectures hybrides font le pont entre les deux mondes. Les conteneurs d'informatique en périphérie maintiennent les contrôles à haut risque en local tout en envoyant les données à faible risque vers le cloud pour le traitement en masse et l'analytique. Les stratégies multi-cloud deviennent la norme, stimulant la demande de couches d'orchestration qui abstraient l'infrastructure sous-jacente.

Par taille d'entreprise utilisatrice finale : la croissance des PME dépasse celle des grandes entreprises

Les grandes entreprises ancrent toujours 60,35 % des dépenses de 2025, tirant parti de budgets importants pour adopter les dernières technologies biométriques et d'analytique prédictive. Ces établissements privilégient de plus en plus des écosystèmes de fournisseurs unifiés capables de fusionner KYC, AML et contrôle de la fraude dans un graphe partagé, éliminant les silos de données et soutenant les ambitions de KYC permanent. Pour les PME, les modules KYC à prix d'abonnement et sans codage nivèlent le terrain de jeu de la conformité. Leur trajectoire de TCAC de 19,95 % souligne comment les outils démocratisés élargissent le marché KYC adressable.

La formation rapide de fintechs amplifie la demande des PME : les banques challengers, les prestataires de paiement fractionné et les micro-prêteurs doivent satisfaire les mêmes règles d'intégration que les banques de premier rang mais avec des effectifs plus légers. Les API KYC clés en main qui s'intègrent dans les flux de paiement existants permettent donc une mise en service immédiate, empêchant la conformité de bloquer la croissance.

Par secteur d'activité utilisateur final : la disruption fintech remodèle la domination bancaire

La banque a maintenu 39,90 % des revenus en 2025, mais les fintechs et les prestataires de services de paiement croissent à un TCAC de 21,40 % avec la prolifération des paiements en temps réel et de la finance intégrée. Les fintechs traitent l'intégration sans friction comme une promesse de marque ; elles sur-indexent donc sur les innovations KYC pilotées par l'IA, allant de la biométrie multimodale à l'analytique comportementale. Les banques, à leur tour, déploient des moteurs KYC permanents qui surveillent les actualités, les sanctions et les schémas de transactions pour mettre à jour les scores de risque en continu, réduisant les cycles de remédiation et l'exposition aux audits.

Au-delà de la finance, les télécommunications, la santé et les jeux tombent de plus en plus sous des exigences strictes de vérification d'identité, gonflant la demande totale adressable. Les plateformes DeFi et les échanges de cryptomonnaies constituent un cas particulier : les règles de déclaration des courtiers en attente les poussent vers une vérification préservant la confidentialité — un sous-segment émergent où les techniques à divulgation nulle de connaissance pourraient s'avérer décisives.

Par technologie de vérification : la biométrie mène l'innovation anti-fraude

La biométrie a capturé 44,85 % des dépenses de 2025 et croîtra à un TCAC de 23,05 %, en raison de l'escalade des menaces liées aux hypertrucages et aux identités synthétiques. Les fournisseurs combinent la reconnaissance faciale avec des signaux vocaux et comportementaux pour des défenses multicouches, et des tests de vivacité avancés filtrent les usurpations générées par l'IA. En parallèle, les moteurs d'authentification de documents inspectent désormais les hologrammes, la microimpression et les réactions UV pour signaler les falsifications invisibles aux examinateurs humains, poussant la précision globale du marché KYC au-delà de 99 %.

Les identifiants d'identité ancrés dans la blockchain représentent une frontière prometteuse. Le stockage décentralisé accorde aux utilisateurs le contrôle de leurs données tout en fournissant des attestations infalsifiables aux parties utilisatrices. Les premiers pilotes suggèrent que l'interopérabilité entre fournisseurs pourrait comprimer les délais d'intégration et débloquer des modèles d'identité réutilisables, réduisant les coûts totaux de conformité de plusieurs points de pourcentage.

Analyse géographique

L'Amérique du Nord reste l'épicentre avec 34,10 % des revenus en 2025, soutenue par des banques bien financées et un univers de capital-risque actif qui a investi plus de 6 milliards USD dans des startups de technologie d'identité. Le programme AML élargi du FinCEN ajoutera des milliers de conseillers en investissement au registre KYC obligatoire en 2026, renforçant la demande de suites de vérification natives du cloud. La réforme AML canadienne de 2025, incluant des contrôles plus stricts sur les distributeurs automatiques de billets en marque blanche, élargit encore l'ensemble des opportunités régionales.

L'Asie-Pacifique affiche la croissance la plus forte avec un TCAC de 18,05 % alors que les consommateurs axés sur le mobile affluent vers les super-applications et les portefeuilles numériques. Les cadres d'identité gouvernementaux tels qu'Aadhaar Pay en Inde et Singpass Pay à Singapour prouvent que les rails d'identité électronique nationaux peuvent accélérer l'inclusion financière et réduire les coûts d'intégration. Avec des centaines de millions de personnes encore non bancarisées, les modules KYC évolutifs capables de traiter l'intégration de masse dans les langues vernaculaires sont en mesure de capter une croissance disproportionnée.

La trajectoire de l'Europe dépend d'eIDAS 2.0. L'acceptation universelle des portefeuilles d'identité numérique de l'UE d'ici 2026 standardisera les flux de travail de vérification, donnant aux fournisseurs européens un avantage à domicile dans le KYC préservant la confidentialité. La conformité au RGPD oblige également les fournisseurs à construire des mécanismes de consentement et de suppression très granulaires, transformant la protection des données en différenciateur concurrentiel. Le Moyen-Orient et l'Afrique sont en retard en termes absolus mais affichent une activité de transactions croissante : les Émirats arabes unis ont lancé une plateforme KYC nationale en 2024 pour rationaliser les licences fintech, signalant l'engagement du gouvernement envers la conformité numérique.

Paysage concurrentiel

Le marché KYC est semi-consolidé, porté par la présence de grands acteurs. Les acteurs clés emploient des stratégies telles que les fusions, acquisitions et innovations produits pour maintenir un avantage concurrentiel et élargir leur empreinte mondiale. Les acteurs clés comprennent EQUINITI KYC Solutions B.V., Truth Technologies, Inc., ACTICO GmbH et d'autres.

La demande de solutions KYC est prête pour une croissance significative alors que les organisations reconnaissent de plus en plus l'importance des processus efficaces de vérification d'identité pour atténuer les risques associés à la fraude et à la non-conformité réglementaire. Avec des projections de revenus substantielles portées par les exigences réglementaires, les avancées technologiques et la transition vers les services numériques, les parties prenantes doivent naviguer dans des défis tels que la complexité d'intégration tout en capitalisant sur les opportunités émergentes au sein de ce paysage de marché dynamique. L'avenir s'annonce prometteur pour les solutions KYC alors qu'elles continuent d'évoluer pour répondre aux exigences des entreprises modernes dans divers secteurs à l'échelle mondiale.

Leaders du secteur KYC

GB Group plc

Fenergo Group Holdings Ltd.

LexisNexis Risk Solutions Inc.

Jumio Corporation

Trulioo Information Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Capgemini acquiert Delta Capita pour renforcer ses services KYC en Europe.

- Février 2025 : Fenergo lance une suite KYC et d'intégration pilotée par l'IA avec un portail de demandes de traders pour le secteur de l'énergie et des matières premières.

- Février 2025 : LexisNexis Risk Solutions acquiert IDVerse pour renforcer l'authentification de documents résistante aux hypertrucages.

- Janvier 2025 : iCapital acquiert Parallel Markets, ajoutant des passeports d'investisseurs réutilisables pour l'intégration sur les marchés privés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la connaissance du client (KYC) comme l'ensemble des solutions logicielles et de services gérés qui vérifient et surveillent en continu l'identité des clients pour satisfaire aux réglementations anti-blanchiment d'argent, de lutte contre le financement du terrorisme et de sanctions dans les secteurs réglementés. Cela inclut les moteurs de vérification de documents et biométriques, le filtrage des listes de surveillance, les tableaux de bord de notation des risques et les couches d'orchestration des flux de travail déployés sur site ou dans le cloud.

Exclusions du périmètre : les outils d'analytique de fraude autonomes qui n'effectuent pas de vérifications d'identité réglementées et les suites génériques de gestion de la relation client sont exclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité utilisateur final

- Banque

- Fintechs et prestataires de services de paiement

- Assurance

- Télécommunications

- Gouvernement et secteur public

- Santé

- Jeux et jeux en ligne

- Autres

- Par technologie de vérification

- Biométrie

- Authentification de documents

- Basé sur les bases de données et les API

- Vivacité et anti-usurpation

- KYC basé sur la blockchain

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables de la conformité dans des banques de premier rang et des banques challengers, des directeurs des opérations fintech, des régulateurs régionaux et des responsables de produits reg-tech en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont validé les fourchettes de dépenses, les préférences biométriques émergentes et les points de douleur régionaux liés à l'intégration, que nous avons ensuite superposés aux preuves de la recherche documentaire pour combler les lacunes de données.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui ancrent l'activité de conformité, tels que les rapports d'évaluation mutuelle du GAFI, les statistiques de pénalités civiles du FinCEN, les indicateurs de risque de l'Autorité bancaire européenne et les taux d'adoption du Findex de la Banque mondiale. Les groupes professionnels (par exemple, l'Association américaine des banquiers), les revues à comité de lecture sur l'identité numérique et les rapports annuels des entreprises ont comblé les lacunes fondamentales. Pour dimensionner les revenus des fournisseurs, nous avons accédé à D&B Hoovers, Dow Jones Factiva et à des journaux d'expédition d'importation sélectionnés montrant des scanners d'identité. Ce menu est illustratif ; de nombreuses sources supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant a commencé par le nombre mondial d'entités financières réglementées et d'entités non financières à haut risque, mis en correspondance avec les dépenses KYC moyennes par client intégré. Les résultats ont été soumis à des tests de résistance par des vérifications ascendantes, des revenus de fournisseurs échantillonnés et des volumes de vérification basés sur le cloud, avant réconciliation. Les variables clés comprennent les volumes d'ouverture de comptes numériques, les tendances des amendes réglementaires, la pénétration des smartphones, l'adoption des identités numériques réutilisables et les courbes de coût moyen de vérification. Une prévision par régression multivariée projette ces moteurs jusqu'en 2030 ; une analyse de scénarios a été ajustée pour les variations d'intensité d'application. Lorsque les divulgations des fournisseurs étaient partielles, des références de coût par vérification issues d'entretiens primaires ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux ensembles de données externes sur les pénalités et l'intégration, suivis d'une révision par un analyste senior et d'un second passage avant validation. Nous actualisons le modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des événements importants, tels qu'une méga-amende ou un changement de règle majeur, surviennent.

Pourquoi la base de référence KYC de Mordor inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises varient le périmètre, la cadence d'actualisation et les hypothèses de coûts sous-jacentes.

Les principaux facteurs d'écart comprennent l'inclusion limitée des services gérés, des années de base plus anciennes et l'omission des modules biométriques ou de KYC permanent, tandis que le périmètre de Mordor capture les dépenses sur l'ensemble du cycle de vie et est mis à jour annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,73 milliards USD (2025) | ||

| 3,81 milliards USD (2025) | Cabinet de conseil régional A | Se concentre sur les licences logicielles, exclut les services de filtrage externalisés |

| 3,49 milliards USD (2022) | Cabinet de conseil mondial B | S'appuie sur une base de référence d'avant la pandémie et omet les dépenses de vérification biométrique |

| 2,67 milliards USD (2024) | Revue sectorielle C | Limite la géographie à l'Amérique du Nord et à l'Europe et ne comptabilise que les abonnements SaaS |

La comparaison montre comment des périmètres plus étroits ou des bases de référence plus anciennes compriment la valeur du marché, tandis que la sélection rigoureuse des variables de Mordor et son actualisation annuelle offrent une base équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché KYC ?

La hausse des pénalités réglementaires, l'intégration des clients exclusivement numérique et les avancées en matière de détection de fraude par l'IA poussent les revenus mondiaux de 7,8 milliards USD en 2026 vers 16,31 milliards USD d'ici 2031 à un TCAC de 15,88 %.

Quelle région connaît la croissance la plus rapide sur le marché KYC ?

L'Asie-Pacifique est en tête avec un TCAC de 18,05 % jusqu'en 2031 grâce à l'adoption explosive de la fintech et aux programmes nationaux d'identité numérique favorables.

Pourquoi les déploiements cloud dominent-ils les nouveaux projets KYC ?

Les plateformes cloud traitent des millions de vérifications sans limites matérielles, représentant désormais 64,85 % des dépenses et se développant à un TCAC de 20,15 % alors que les régulateurs acceptent leur posture de sécurité.

Comment les modèles KYC permanents transforment-ils les opérations de conformité ?

La surveillance continue remplace les révisions périodiques, réduisant les délais de remédiation à quelques secondes et diminuant les coûts opérationnels jusqu'à 60 %.

Quel rôle joue la biométrie dans la lutte contre la fraude ?

La biométrie détient 44,85 % de la part des revenus et croît à un TCAC de 23,05 % en superposant des signaux faciaux, vocaux et comportementaux avec des contrôles de vivacité pour contrer les hypertrucages et les identités synthétiques.

Les PME investissent-elles dans les solutions KYC ?

Oui. Les plateformes KYC en tant que service abordables et basées sur l'abonnement alimentent un TCAC de 19,95 % parmi les PME, élargissant la participation au marché au-delà des grandes banques.

Dernière mise à jour de la page le: