Taille et part du marché des services de gestion de trésorerie en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

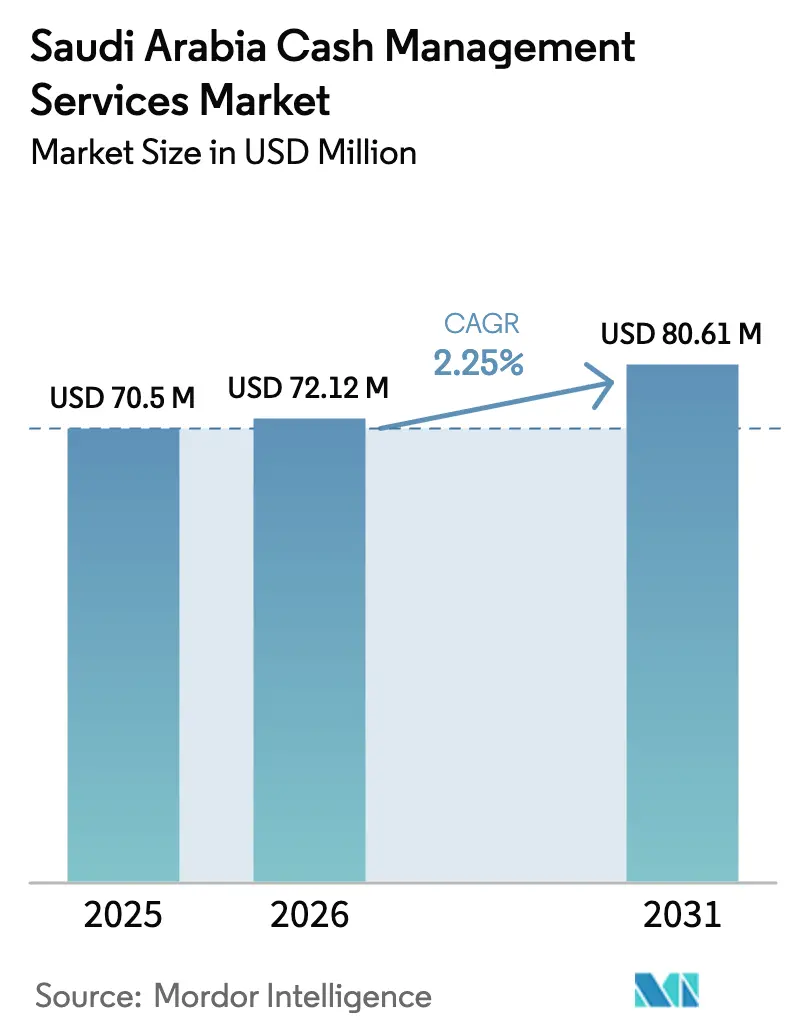

| Taille du marché de l'année de base (2025) | 70.5 Millions de dollars américains |

| Taille du Marché (2026) | 72.12 Millions de dollars américains |

| Taille du Marché (2031) | 80.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de gestion de trésorerie en Arabie Saoudite par Mordor Intelligence

La taille du marché des services de gestion de trésorerie en Arabie Saoudite devrait passer de 70,50 milliards USD en 2025 à 72,12 milliards USD en 2026, pour atteindre 80,61 milliards USD d'ici 2031, enregistrant un TCAC de 2,25 % entre 2026 et 2031. Les espèces hors banques ont atteint 244,3 milliards SAR au deuxième trimestre 2025, tandis que le taux de pénétration des paiements électroniques a grimpé à 79 % du total des transactions en 2024, incitant les prestataires à migrer d'un réapprovisionnement axé sur les volumes vers des produits à marges plus élevées tels que les coffres-forts intelligents, les outils de prévision et les solutions d'analyse. Le réapprovisionnement des DAB demeure le principal flux de revenus, mais l'accélération des rails de paiement en temps réel comprime les revenus de flottant et contraint les opérateurs à repenser leurs modèles économiques de tournées et de fonds de roulement. Les partenariats public-privé de Vision 2030 étendent la couverture des DAB dans les gouvernorats ruraux, générant un arbitrage temporaire de pic de trésorerie pendant les saisons du Hajj et de l'Omra, tout en semant simultanément les graines d'un déplacement des espèces en coffre par les portefeuilles numériques. Les trésoriers d'entreprise consolident également leurs positions de liquidité : les API d'open banking et les prévisions pilotées par l'IA permettent désormais des virements le jour même, réduisant les tampons de stocks de sécurité dans les agences bancaires et les sites industriels. Dans ce contexte, le marché des services de gestion de trésorerie en Arabie Saoudite navigue dans un équilibre délicat entre la protection des flux de monnaie physique et la monétisation des informations sur la liquidité numérique.

Principaux enseignements du rapport

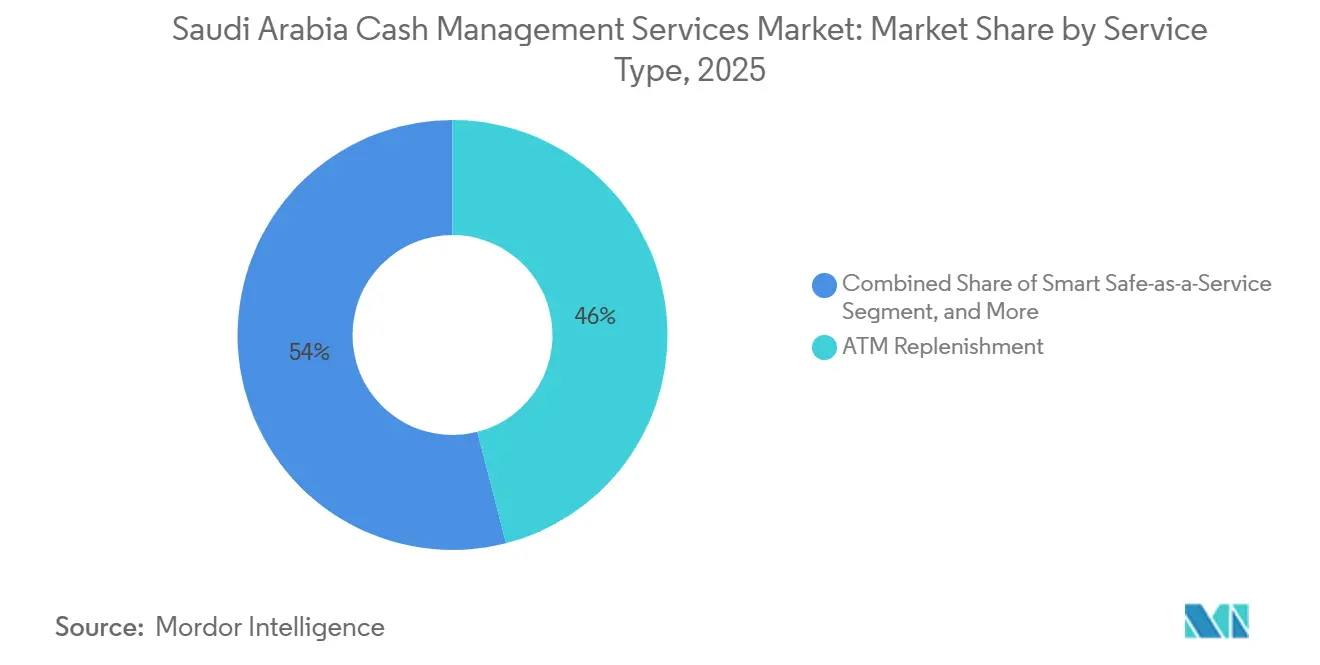

- Par type de service, le réapprovisionnement des DAB a représenté 46 % des revenus de 2025, tandis que le coffre-fort intelligent en tant que service devrait afficher le TCAC le plus rapide de 2,48 % jusqu'en 2031.

- Par utilisateur final, les établissements bancaires et financiers détenaient une part de 33,5 % en 2025, tandis que les pétrochimiques et les parcs industriels représentent le segment à la croissance la plus rapide avec un TCAC de 2,81 % jusqu'en 2031.

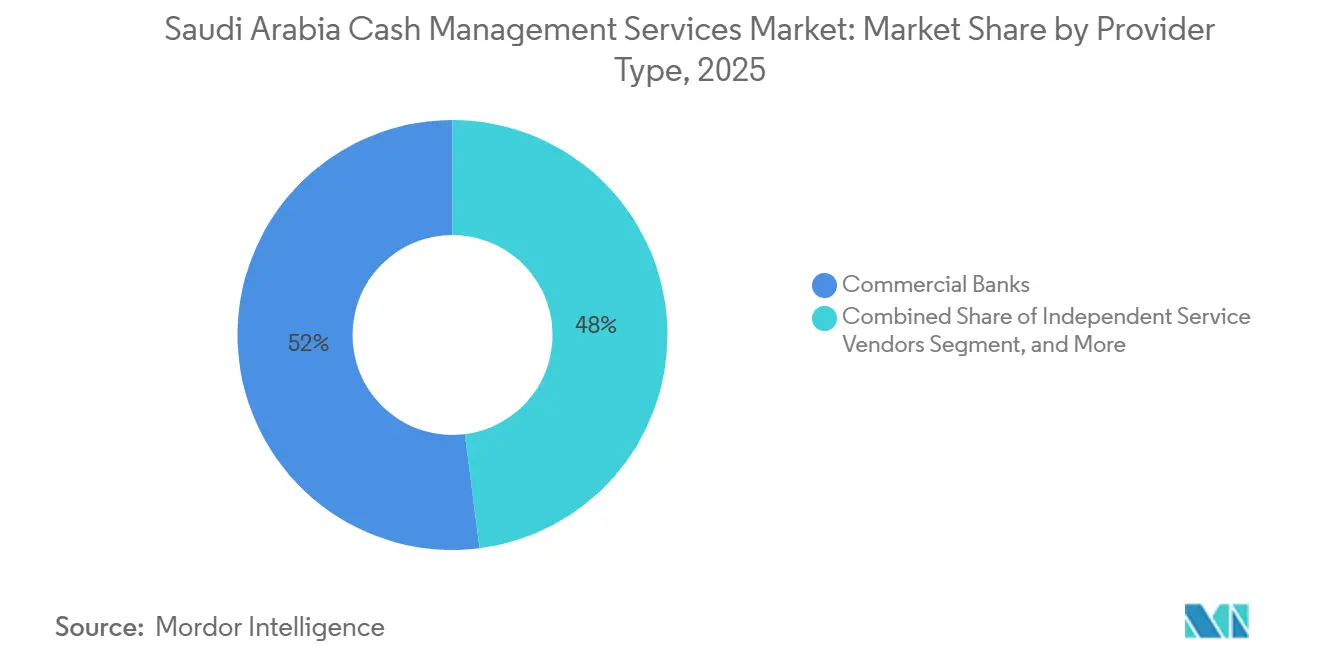

- Par type de prestataire, les banques commerciales ont dominé avec 52 % des ventes de 2025, mais les fournisseurs de services indépendants devraient s'accélérer à un rythme de 2,77 % sur l'horizon de prévision.

- Par mode, les modèles externalisés représentent déjà 68 % des dépenses et progressent à un TCAC de 2,96 %, devançant l'alternative en interne.

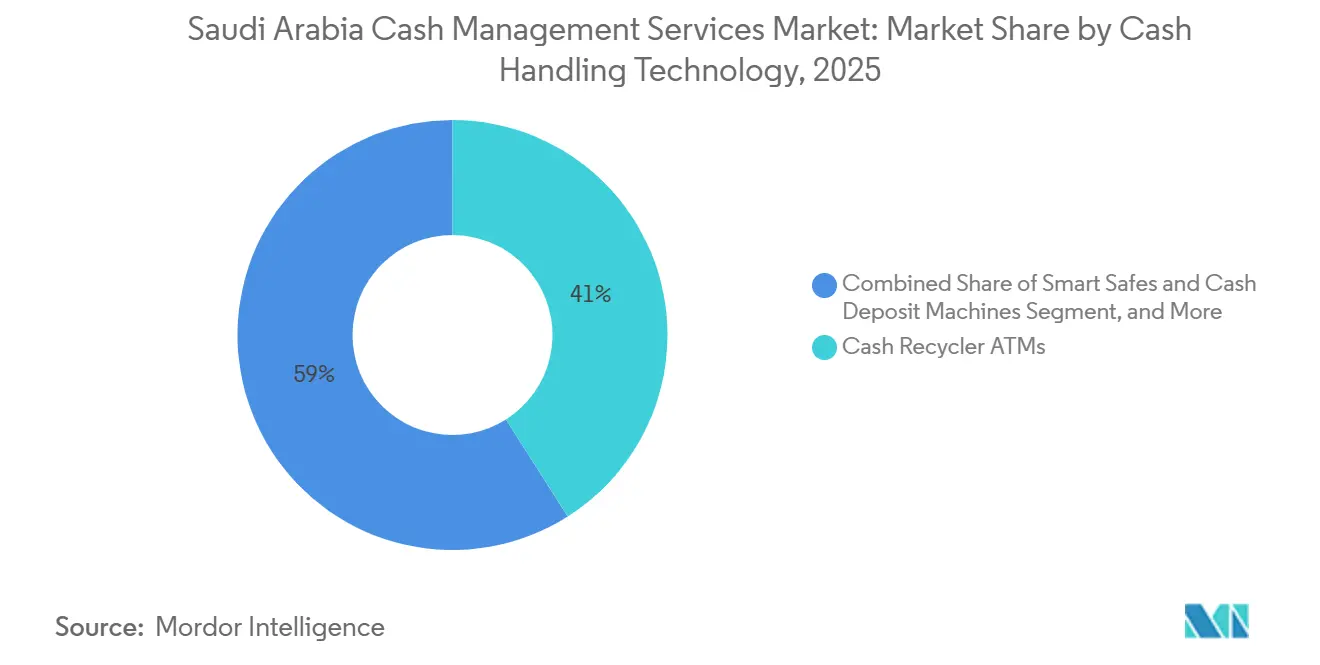

- Par technologie, les DAB recycleurs de billets ont capté 41 % de part en 2025 ; les coffres-forts intelligents et les machines de dépôt d'espèces connaissent la croissance la plus rapide à 3,01 % entre 2026 et 2031.

- Par tranche de volume de trésorerie, les sites à volume élevé dépassant 5 millions SAR par mois ont traité 49 % de la valeur de 2025 et se développent au taux de 3,22 %, le plus élevé du segment.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de gestion de trésorerie en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'automatisation et d'optimisation du fonds de roulement | +0.60% | National, concentré dans les pôles financiers de Riyad, Djeddah et Dammam | Moyen terme (2 à 4 ans) |

| Augmentation de l'émission de cartes de débit et de crédit stimulant la vélocité des espèces en coffre | +0.50% | National, avec une intensité plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes de prévision de trésorerie pilotées par l'IA | +0.40% | National, premiers adoptants dans les banques de premier rang | Moyen terme (2 à 4 ans) |

| Déploiements de partenariats public-privé de Vision 2030 élargissant le réseau de DAB ruraux | +0.30% | Gouvernorats ruraux, Frontière du Nord, Jazan, Najran | Long terme (≥ 4 ans) |

| Migration des salaires en espèces du secteur pétrolier et gazier vers les réseaux de coffres-forts intelligents | +0.30% | Corridors industriels de la Province orientale, Yanbu, Jubail | Moyen terme (2 à 4 ans) |

| Pics saisonniers du Hajj et de l'Omra créant un arbitrage prévisible de pic de trésorerie | +0.20% | Porte d'entrée de La Mecque, Médine, Djeddah | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation et d'optimisation du fonds de roulement

Les entreprises resserrent leurs contrôles de liquidité, compressent les cycles de délai de recouvrement des créances et font évoluer la gestion de trésorerie d'un centre de coûts opérationnels vers un levier stratégique de trésorerie.[1]PwC Middle East, "Optimisation du fonds de roulement dans le CCG," pwc.com Les plateformes de rapprochement automatisé diffusent désormais les données de point de vente dans les systèmes de coffres bancaires en quasi temps réel, réduisant les fenêtres de rapprochement manuel de deux jours à quelques heures. Les normes d'open banking réduisent les frictions d'intégration en exposant des API standardisées d'initiation de paiement et d'information sur les comptes, ce qui diminue les coûts d'intégration et accélère le délai de création de valeur. Les banques commerciales répondent en intégrant des widgets de prévision de trésorerie dans les portails d'entreprise, permettant aux directeurs financiers de visualiser les positions de trésorerie projetées et d'ajuster les niveaux de service en conséquence. La marge bénéficiaire pour les fournisseurs provient du regroupement des abonnements analytiques avec la logistique physique, une approche qui aide à compenser la baisse des frais par transaction à mesure que les paiements numériques cannibalisent les volumes d'espèces. Les équipes de trésorerie évaluent de plus en plus les prestataires non seulement sur la ponctualité des collectes, mais aussi sur la précision des prévisions, faisant de la maîtrise des données une capacité indispensable sur le marché des services de gestion de trésorerie en Arabie Saoudite.

Augmentation de l'émission de cartes de débit et de crédit stimulant la vélocité des espèces en coffre

Le taux de pénétration des cartes continue d'augmenter, mais le nombre de retraits d'espèces reste dynamique dans les provinces semi-urbaines où l'infrastructure d'acceptation marchande est en retard sur l'adoption par les consommateurs. Chaque nouveau titulaire de carte devient effectivement à la fois un dépensier numérique dans les centres commerciaux métropolitains et un utilisateur d'espèces dans les commerces de proximité périurbains, augmentant ainsi le taux de rotation des stocks de billets de banque. Les opérateurs de DAB doivent donc maintenir des réseaux denses en zones urbaines et semi-urbaines, absorbant des coûts par arrêt plus élevés mais créant un avantage d'échelle géographique qui dissuade les nouveaux entrants tardifs. L'acceptation des cartes internationales augmente également lors des pics touristiques, faisant monter les volumes de retraits même lorsque le commerce électronique détourne les dépenses en magasin. Ce paradoxe soutient la vélocité des espèces en coffre et donne aux opérateurs historiques le temps de pivoter vers des couches technologiques à valeur ajoutée au sein du marché des services de gestion de trésorerie en Arabie Saoudite.

Adoption rapide des plateformes de prévision de trésorerie pilotées par l'IA

Les banques remplacent les calendriers de réapprovisionnement heuristiques par des moteurs prédictifs qui intègrent des signaux multivariés — historique des transactions, prévisions météorologiques, calendriers d'événements et données de mobilité — pour prédire la demande de trésorerie avec une marge d'erreur de 5 %. La réduction d'un quart des tampons de stocks de sécurité libère des capitaux immobilisés, tandis que la diminution des interventions d'urgence réduit les dépenses de carburant et de main-d'œuvre. La télémétrie prête pour les API est désormais diffusée directement depuis les recycleurs et les coffres-forts intelligents vers des tableaux de bord en nuage, permettant aux répartiteurs de réorganiser les tournées sur une base horaire. Les défis d'intégration persistent car les trieuses de billets héritées manquent souvent de points de terminaison modernes, obligeant les banques à déployer des couches intermédiaires, mais le gain en termes de réduction des charges d'exploitation continue de justifier les dépenses de transformation. À mesure que la précision s'améliore, les responsables de trésorerie traitent la qualité des prévisions comme un indicateur clé de performance d'approvisionnement, transférant des parts vers les prestataires capables de démontrer leur compétence algorithmique sur le marché des services de gestion de trésorerie en Arabie Saoudite.

Déploiements de partenariats public-privé de Vision 2030 élargissant le réseau de DAB ruraux

Les projets parrainés par le gouvernement visent à combler le fossé de l'inclusion financière en subventionnant le déploiement de DAB dans les districts mal desservis où la densité est inférieure d'un ordre de grandeur. Les unités alimentées à l'énergie solaire et les liaisons de données mobiles réduisent les coûts d'exploitation et s'alignent sur les engagements en matière de durabilité. Bien que les machines rurales génèrent des revenus par unité plus faibles, les accords de service pluriannuels avec les conseils municipaux garantissent des fréquences minimales de réapprovisionnement, réduisant ainsi le risque des dépenses en capital. Les temps de trajet plus longs et les infrastructures routières limitées alourdissent les frais généraux logistiques, poussant les opérateurs à investir dans des algorithmes de planification dynamique et des camions blindés plus robustes. Les fournisseurs qui maîtrisent l'économie rurale peuvent accéder à de nouveaux bassins de revenus et consolider un avantage de premier entrant avant que les solutions basées sur les portefeuilles numériques ne mûrissent dans ces régions du marché des services de gestion de trésorerie en Arabie Saoudite.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage vers les paiements sans espèces | -0.70% | National, plus prononcé dans les zones métropolitaines de Riyad et Djeddah | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de sécurité sous les nouvelles règles SASO | -0.40% | National, affectant tous les opérateurs de transport de fonds agréés | Moyen terme (2 à 4 ans) |

| Incompatibilité logicielle et lacunes en compétences lors des extensions de réseau | -0.30% | National, concentré dans les banques de rang intermédiaire et les fournisseurs indépendants | Moyen terme (2 à 4 ans) |

| Resserrement de la capacité d'assurance du transport de fonds et flambée des primes | -0.20% | National, avec des répercussions des marchés mondiaux de réassurance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage vers les paiements sans espèces

Les rails de paiement instantané, les applications de portefeuille numérique et les plateformes d'achat différé érodent la base transactionnelle qui justifiait autrefois les réseaux denses de DAB. Les paiements électroniques représentent déjà la majorité du nombre de transactions, et leur part augmente, notamment dans les catégories de commerce de détail telles que l'alimentation et le carburant. Le commerce électronique amplifie ce frein en détournant les dépenses des consommateurs des circuits physiques à forte utilisation d'espèces. Les opérateurs doivent donc pivoter d'une tarification à la transaction vers des offres analytiques de type abonnement, mais la reconversion des équipes commerciales pour vendre la valeur de trésorerie plutôt que les collectes physiques s'avère un obstacle culturel. Ce changement réduit la densité des tournées, alourdit les coûts par arrêt et comprime le chiffre d'affaires à un rythme plus rapide que la réduction des charges d'exploitation. À moins que les fournisseurs ne se diversifient dans le logiciel, leur pertinence sur le marché des services de gestion de trésorerie en Arabie Saoudite risque un déclin régulier.

Hausse des coûts de conformité en matière de sécurité sous les nouvelles règles SASO

L'accès biométrique aux coffres, la télémétrie GPS, les sites de stockage redondants et les certifications ISO constituent désormais des bases de conformité obligatoires. Les dépenses en capital pour la modernisation des véhicules, les réseaux de capteurs et les logiciels de salle de contrôle ont bondi, comprimant les marges des opérateurs de plus petite taille aux bilans fragiles. Les assureurs, en parallèle, exigent la preuve de contrôles améliorés avant de proposer des primes, accentuant la pression sur les coûts. La consolidation s'accélère car les entreprises sous-dimensionnées ne peuvent pas amortir leurs investissements sur de larges réseaux de tournées. Pour les clients, des dépenses de conformité plus élevées se traduisent par des tarifs de service plus élevés, pouvant inciter les détaillants sensibles aux coûts à accélérer leurs migrations vers les paiements numériques, aggravant ainsi le risque de demande pour le marché des services de gestion de trésorerie en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les coffres-forts intelligents prennent de l'avance à mesure que le réapprovisionnement arrive à maturité

La catégorie du réapprovisionnement des DAB a ancré 46 % des revenus de 2025 et demeure l'épine dorsale historique de la part du marché des services de gestion de trésorerie en Arabie Saoudite. La croissance, cependant, décélère à mesure que les systèmes de paiement instantané réduisent la fréquence des retraits, permettant aux banques d'allonger les cycles de réapprovisionnement et de réduire les stocks de flottant. Le coffre-fort intelligent en tant que service, bien que plus modeste en termes absolus, s'élargit le plus rapidement à un TCAC de 2,48 % car les chaînes de commerce de détail, les raffineries pétrochimiques et les restaurants à service rapide souhaitent un rapprochement en fin de poste sans déplacement bancaire le lendemain.

Les adoptants reçoivent un crédit provisoire en quelques heures, libérant du fonds de roulement et réduisant les pertes. Les prestataires sécurisent entre-temps des contrats de location pluriannuels qui regroupent le matériel, les tableaux de bord en nuage et les algorithmes prédictifs, augmentant le revenu moyen par unité. L'approvisionnement en espèces des agences bancaires et les services de collecte d'espèces génèrent encore des volumes significatifs, mais leur trajectoire ralentit à mesure que la rationalisation des agences et l'adoption des plateformes d'achat différé diluent les flux vers les dépôts. Les lignes de maintenance et de services gérés semblent résilientes car le parc installé de recycleurs et de coffres-forts intelligents nécessite des mises à jour de micrologiciels et des calibrations de capteurs, assurant un flux de revenus récurrents régulier sur le marché des services de gestion de trésorerie en Arabie Saoudite.

Par secteur d'utilisateur final : les pétrochimiques propulsent l'expansion à court terme

Les établissements bancaires et financiers ont contribué à 33,5 % de la demande de 2025, mais les fermetures d'agences et l'adoption des portefeuilles numériques plafonnent leur progression future. Les pétrochimiques et les parcs industriels, en revanche, bénéficient du TCAC le plus élevé de 2,81 % car les grandes usines à processus continu doivent réconcilier les salaires des équipes sur une base continue. Les coffres-forts intelligents intégrés dans les bureaux de paie des raffineries éliminent le comptage manuel et le transport nocturne d'espèces, réduisant l'exposition aux risques de sécurité tout en satisfaisant les préférences en espèces de la main-d'œuvre expatriée.

Les chaînes de commerce de détail organisé suivent de près, tirant parti des recycleurs pour réduire les caisses et améliorer la productivité en magasin, tandis que le commerce de détail non organisé est à la traîne en raison d'une propriété fragmentée et de relations de crédit hésitantes. Les segments de l'hôtellerie et du gouvernement évoluent en phase avec les méga-projets touristiques et les mandats de numérisation des salaires, respectivement, chacun progressant modestement mais régulièrement dans le cadre de la dynamique de taille du marché des services de gestion de trésorerie en Arabie Saoudite.

Par type de prestataire : les fournisseurs indépendants tirent parti de l'agilité des API

Les banques commerciales contrôlaient encore 52 % des revenus de 2025 grâce à leurs réseaux captifs et leurs synergies de vente croisée. Pourtant, leur croissance moyenne est en retrait car les priorités réglementaires en matière de capital et de numérique éclipsent les investissements logistiques. Les fournisseurs de services indépendants, en revanche, associent des sacs à espèces scellés par RFID à des tableaux de bord en nuage qui s'interfacent directement avec les API d'open banking, permettant aux banques de rang intermédiaire d'externaliser la logistique tout en conservant le contrôle client. Cette agilité alimente un TCAC de 2,77 % et augmente régulièrement la part des fournisseurs dans la taille du marché des services de gestion de trésorerie en Arabie Saoudite.

Les spécialistes du transport de fonds occupent le terrain intermédiaire : la densité des tournées, le pouvoir d'achat en matière d'assurance et la valeur de revente des flottes sous-tendent une génération de flux de trésorerie fiable, mais l'accélération organique reste limitée sans une forte différenciation logicielle. Des partenariats hybrides émergent dans lesquels les banques prêtent l'infrastructure de coffres tandis que les fournisseurs technologiques gèrent le code de prévision, combinant la portée réglementaire avec l'économie du logiciel en tant que service.

Par mode : l'externalisation domine le transfert de responsabilité

Les deux tiers des dépenses de 2025 ont été réalisées dans le cadre de contrats externalisés, et cette part augmente à mesure que les entreprises se déchargent de la responsabilité des camions blindés, des charges de conformité et de l'intensité des dépenses en capital. Les marchés de l'assurance se sont durcis, avec des primes en hausse à deux chiffres depuis 2024, poussant les trésoriers à intégrer le risque dans les factures des fournisseurs plutôt qu'à maintenir des polices autonomes. Les fournisseurs répondent en acceptant des clauses de responsabilité totale jusqu'à 10 millions SAR, misant sur la densité des tournées et la télématique pour limiter la fréquence des sinistres.

Les flottes en interne persistent uniquement là où les habilitations de sécurité ou les considérations d'intérêt national priment sur le coût, comme dans les usines pétrochimiques ou les services publics appartenant à l'État. Même dans ces cas, des arrangements co-gérés qui greffent des logiciels de prévision de fournisseurs sur des coffres captifs gagnent en acceptation, signalant une migration progressive vers des modèles allégés en actifs sur l'ensemble du marché des services de gestion de trésorerie en Arabie Saoudite.

Par technologie de traitement des espèces : les recycleurs en tête, les coffres-forts en forte progression

Les DAB recycleurs de billets représentaient 41 % de la valeur technologique de 2025, appréciés pour leur double fonction de dépôt et de distribution qui réduit de moitié la fréquence de réapprovisionnement et crédite les clients en quelques heures. Les coffres-forts intelligents et les machines de dépôt d'espèces connaissent la croissance la plus rapide à 3,01 % car les modems cellulaires, les capteurs anti-effraction et les intégrations ERP permettent aux détaillants de verrouiller les caisses en quelques minutes et de réconcilier les livres avant que les responsables ne quittent le magasin.

Les trieuses de billets et les sacs RFID servent d'infrastructure de soutien : les trieuses authentifient la série de billets en polymère lancée en 2024, tandis que les sacs scellés créent des pistes d'audit immuables qui réduisent les pertes et les coûts d'assurance. Les DAB de distribution uniquement sont sur une trajectoire de retrait progressif à mesure que les directives de sécurité des paiements imposent la compatibilité EMV et sans contact, accélérant les cycles de remplacement au sein du marché des services de gestion de trésorerie en Arabie Saoudite.

Par tranche de volume de trésorerie : les sites à volume élevé consolident leur position dominante

Les sites traitant plus de 5 millions SAR par mois ont contribué à 49 % du chiffre d'affaires de 2025 et affichent le TCAC le plus élevé de 3,22 %. Les méga-projets tels que NEOM et le corridor touristique de la mer Rouge concentrent les flux de main-d'œuvre et de visiteurs dans des clusters denses, rendant chaque arrêt de service très productif. Les nœuds à volume intermédiaire croissent plus lentement et font face à des pressions sur les dépenses en capital à mesure que les régulateurs éliminent progressivement les machines non sécurisées. Les DAB ruraux à faible volume restent stratégiquement importants pour les objectifs d'inclusion, mais dépendent de plus en plus de l'énergie solaire, des subventions ou des agences mobiles pour couvrir les coûts de service.

Les planificateurs de tournées ancrent donc les calendriers autour des sites à volume élevé et comblent la capacité disponible avec des arrêts secondaires, un schéma de Pareto qui affûte l'effet de levier opérationnel sur l'ensemble du paysage de la part du marché des services de gestion de trésorerie en Arabie Saoudite.

Analyse géographique

Riyad, Djeddah et Dammam forment le trépied à forte intensité d'espèces qui sous-tend environ les deux tiers de la valeur transactionnelle. Chacune accueille des réseaux denses de DAB, des sièges sociaux d'entreprises et des centres de données de premier rang qui alimentent de vastes flux de télémétrie dans les moteurs de prévision. Les portefeuilles numériques urbains sont en tête de l'adoption numérique, mais le mix de commerce de détail présente encore un débit d'espèces suffisant pour maintenir la rentabilité des réseaux de recyclage.

Les provinces du Centre et de l'Est, dominées par les complexes pétrochimiques et industriels, fournissent les clients à volume élevé les plus stables du marché. Les salaires basés sur les équipes, les campus de travailleurs temporaires et les chaînes d'approvisionnement éloignées maintiennent des rythmes de trésorerie prévisibles malgré les efforts de gestion pour numériser le versement des salaires. Les opérateurs tirent parti de ces corridors pour déployer des réseaux de coffres-forts intelligents, exploitant les fortes densités de transactions pour amortir le matériel en moins de trois ans.

La Frontière du Nord, Jazan et Najran représentent la frontière du développement. Les subventions de Vision 2030 et les projets pilotes de DAB alimentés à l'énergie solaire visent à améliorer l'inclusion, mais les économies de tournées restent fragiles en raison des longs temps de trajet et des faibles volumes de retraits. L'utilisation des camions blindés dépend donc de plateformes de répartition dynamique qui intègrent les arrêts ruraux dans les boucles métropolitaines sans dépasser la capacité des coffres ou les plafonds d'heures de conduite. La maîtrise d'une telle géographie hybride distinguera les prestataires évolutifs des opérateurs de niche au sein du marché des services de gestion de trésorerie en Arabie Saoudite.[2]Alhamrani Universal, "Statistiques du réseau de DAB," alhamrani.com

Paysage concurrentiel

Cinq entreprises — Saudi Awwal Bank, Alhamrani Universal, ABANA, Sanid et Brink's — contrôlent environ 60 % du chiffre d'affaires du secteur, donnant lieu à un domaine modérément concentré où la puissance opérationnelle et la capacité numérique comptent toutes deux. Les banques commerciales utilisent les proximités d'agences et les franchises de confiance pour regrouper la gestion de trésorerie avec des modules de change et de financement du commerce, renforçant la fidélisation des relations.

Les spécialistes purs du transport de fonds se concentrent sur la télématique de flotte, l'échelle d'assurance et les garanties de collecte 24 heures sur 24, se taillant des rôles essentiels pour les détaillants à volume élevé et les opérateurs de DAB qui valorisent la ponctualité avant tout. Les perturbateurs axés sur la technologie, quant à eux, se différencient par la prédiction de la demande d'espèces basée sur l'IA et les intégrations API qui permettent aux banques de réduire d'un quart leurs tampons de stocks de sécurité. Les privilèges de bac à sable de la banque centrale accélèrent ce levier logiciel, permettant aux nouveaux entrants de contourner les systèmes centraux hérités.

Les alignements de partenariats deviennent la norme : les banques fournissent l'immobilier de coffres et la couverture réglementaire, les entreprises de transport de fonds gèrent le risque de transport, et les entreprises de technologie financière injectent des analyses qui affinent la cadence des tournées. Cette interdépendance, associée à l'inflation des coûts de conformité, propulse une consolidation sélective. Dans l'ensemble, le marché des services de gestion de trésorerie en Arabie Saoudite obtient actuellement un score de concentration de 6, reflétant une part des cinq premiers dans la fourchette de 60 à 70 % avec une marge significative mais non prohibitive pour les challengers agiles.[3]Lloyd's of London, "Mise à jour du marché de l'assurance transport de fonds 2024," lloyds.com

Leaders du secteur des services de gestion de trésorerie en Arabie Saoudite

Saudi Awwal Bank (SAB)

ABANA Enterprises Group Company

Alhamrani Universal Company

Sanid (Saudi Financial Support Services Company)

Al Fareeq Security Services Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : la banque saoudienne Awwal Bank a annoncé une refonte basée sur l'IA de sa gestion de trésorerie pour un montant de 15 millions USD, prévoyant de réduire les coûts de 25 %.

- Août 2025 : NCR Corporation a décroché un contrat de 45 millions USD pour déployer 500 DAB recycleurs à l'échelle nationale.

- Juillet 2025 : G4S a ouvert un hub de 12 millions USD à Djeddah, proposant une logistique d'espèces de qualité hôtelière.

- Juin 2025 : la SAMA a publié de nouvelles directives en matière de cybersécurité, effectives en janvier 2026.

- Mai 2025 : Loomis AB s'est associé à Finesse Global pour des services d'optimisation pilotés par l'IA.

Périmètre du rapport sur le marché des services de gestion de trésorerie en Arabie Saoudite

Le rapport sur le marché des services de gestion de trésorerie en Arabie Saoudite est segmenté par type de service (réapprovisionnement des DAB, collecte et traitement des espèces, approvisionnement en espèces des agences bancaires, maintenance et services gérés, coffre-fort intelligent en tant que service), secteur d'utilisateur final (commerce de détail organisé, commerce de détail non organisé, établissements bancaires et financiers, hôtellerie, gouvernement et secteur public, pétrochimiques et parcs industriels), type de prestataire (banques commerciales, entreprises de transport de fonds, fournisseurs de services indépendants), mode (externalisé, en interne), technologie de traitement des espèces (DAB recycleurs de billets, coffres-forts intelligents et machines de dépôt d'espèces, trieuses et validateurs de billets, sacs à espèces scellés à base de RFID) et tranche de volume de trésorerie (sites à volume élevé, sites à volume intermédiaire, sites à faible volume). Les prévisions du marché sont fournies en termes de valeur (USD).

| Réapprovisionnement des DAB |

| Collecte et traitement des espèces |

| Approvisionnement en espèces des agences bancaires |

| Maintenance et services gérés |

| Coffre-fort intelligent en tant que service |

| Commerce de détail organisé |

| Commerce de détail non organisé |

| Établissements bancaires et financiers |

| Hôtellerie |

| Gouvernement et secteur public |

| Pétrochimiques et parcs industriels |

| Banques commerciales |

| Entreprises de transport de fonds |

| Fournisseurs de services indépendants / Prestataires technologiques |

| Externalisé (tiers) |

| En interne (auto-géré) |

| DAB recycleurs de billets |

| Coffres-forts intelligents et machines de dépôt d'espèces |

| Trieuses et validateurs de billets |

| Sacs à espèces scellés à base de RFID |

| Sites à volume élevé (plus de 5 millions SAR par mois) |

| Sites à volume intermédiaire (1 à 5 millions SAR par mois) |

| Sites à faible volume (moins de 1 million SAR par mois) |

| Par type de service | Réapprovisionnement des DAB |

| Collecte et traitement des espèces | |

| Approvisionnement en espèces des agences bancaires | |

| Maintenance et services gérés | |

| Coffre-fort intelligent en tant que service | |

| Par secteur d'utilisateur final | Commerce de détail organisé |

| Commerce de détail non organisé | |

| Établissements bancaires et financiers | |

| Hôtellerie | |

| Gouvernement et secteur public | |

| Pétrochimiques et parcs industriels | |

| Par type de prestataire | Banques commerciales |

| Entreprises de transport de fonds | |

| Fournisseurs de services indépendants / Prestataires technologiques | |

| Par mode | Externalisé (tiers) |

| En interne (auto-géré) | |

| Par technologie de traitement des espèces | DAB recycleurs de billets |

| Coffres-forts intelligents et machines de dépôt d'espèces | |

| Trieuses et validateurs de billets | |

| Sacs à espèces scellés à base de RFID | |

| Par tranche de volume de trésorerie | Sites à volume élevé (plus de 5 millions SAR par mois) |

| Sites à volume intermédiaire (1 à 5 millions SAR par mois) | |

| Sites à faible volume (moins de 1 million SAR par mois) |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'espèces devrait-elle croître sur les sites industriels ?

Les pôles pétrochimiques et de construction à volume élevé affichent un TCAC de 2,81 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux.

Quelle technologie gagne du terrain auprès des détaillants ?

Les coffres-forts intelligents et les machines de dépôt d'espèces se développent à un rythme annuel de 3,01 % à mesure que les chaînes recherchent un crédit provisoire rapide et une réduction des vols.

Pourquoi les fournisseurs indépendants croissent-ils plus vite que les banques ?

L'agilité des API permet aux indépendants de superposer des logiciels de prévision sur plusieurs banques, générant un TCAC de 2,77 % contre 2,0 % pour les banques commerciales.

Qu'est-ce qui stimule la popularité de l'externalisation auprès des entreprises ?

La hausse des taux d'assurance et des coûts de conformité pousse les entreprises à transférer la responsabilité aux fournisseurs, propulsant les contrats externalisés à une part de 68 %.

Quelle est la concentration de la concurrence entre prestataires ?

Les cinq premiers fournisseurs détiennent environ 60 % des revenus, plaçant la concentration du marché à un score modéré de 6.

Dernière mise à jour de la page le: