Taille et part de marché des dispositifs de reconstruction de la hanche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

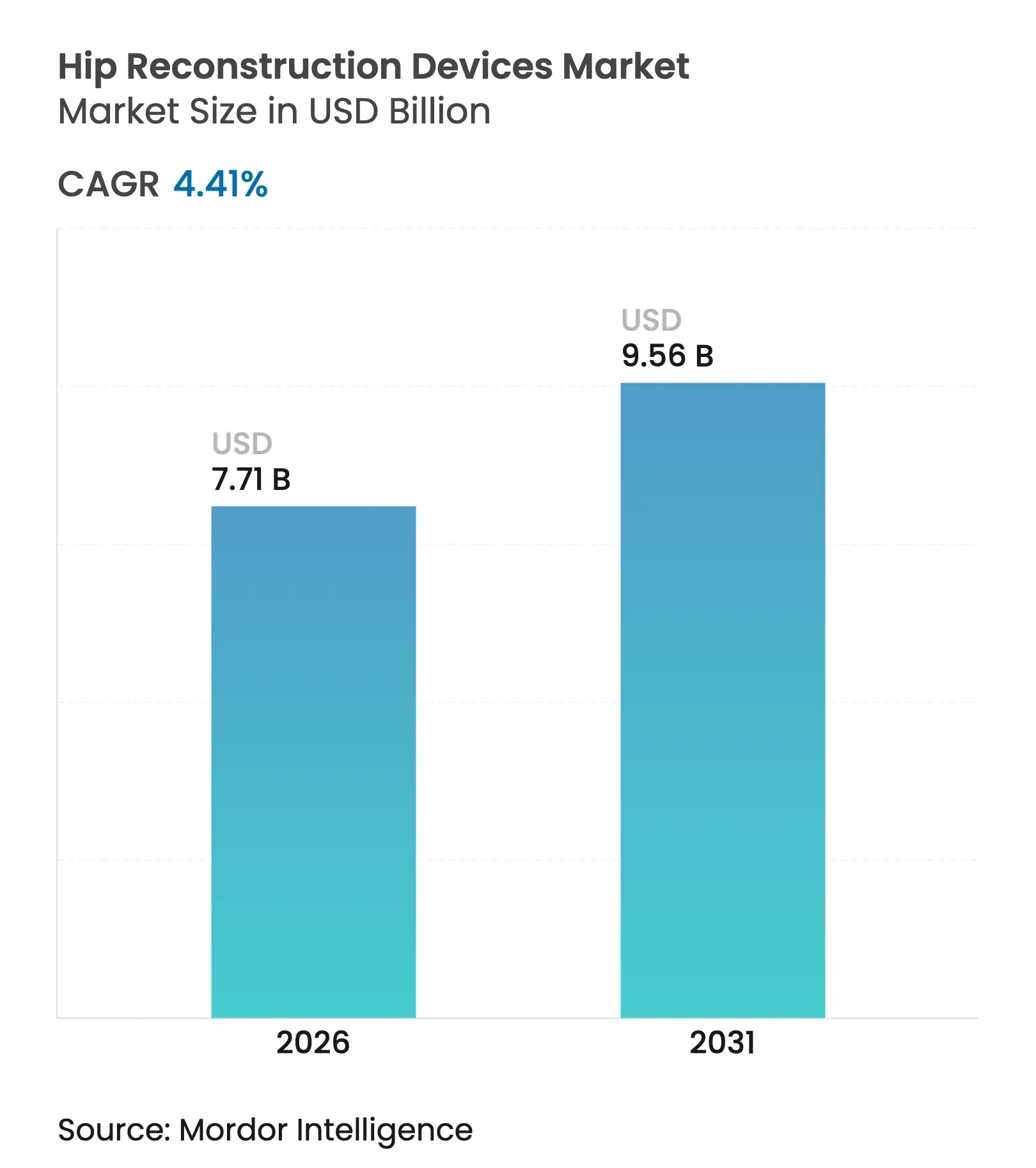

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 9.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

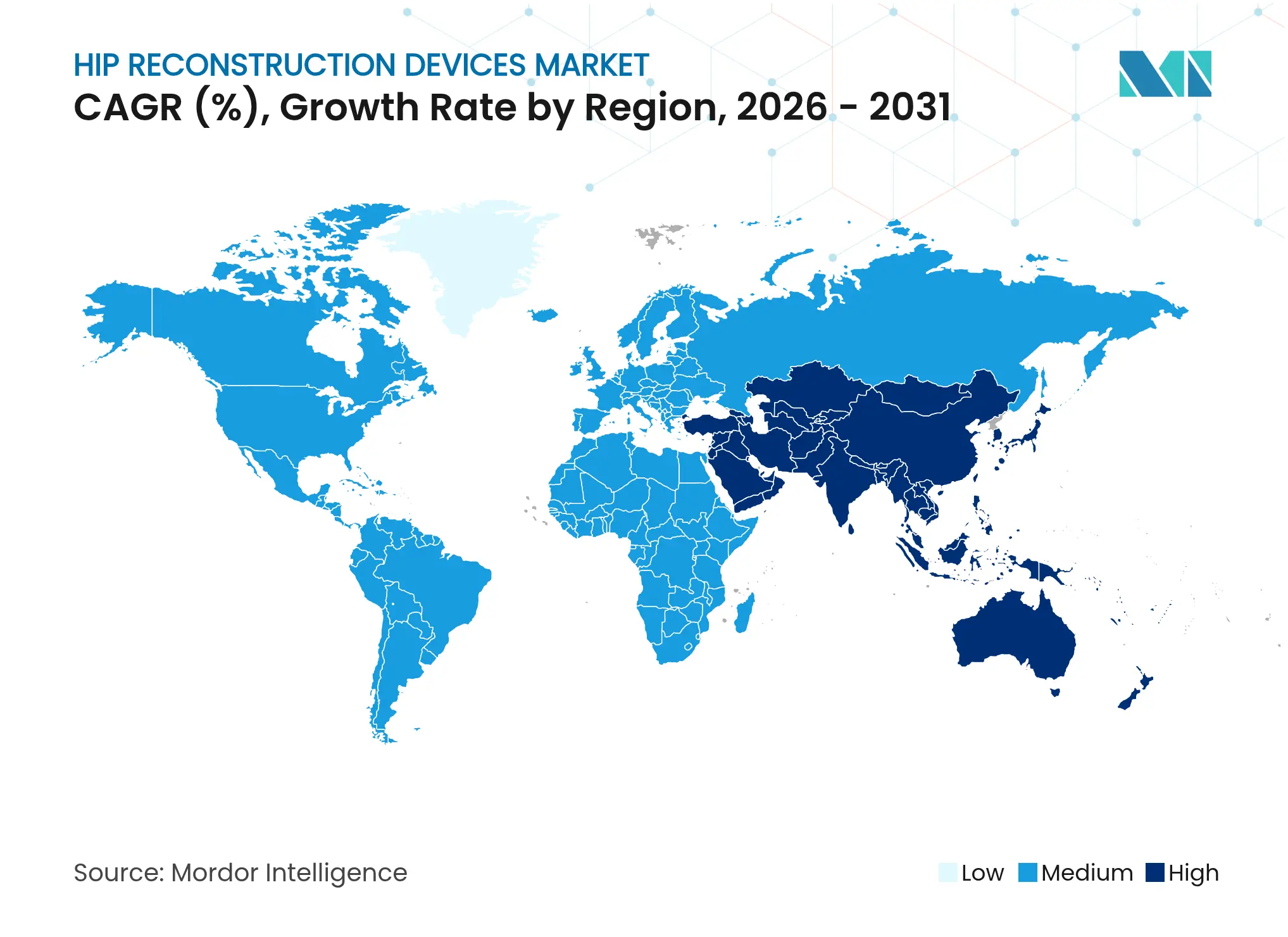

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

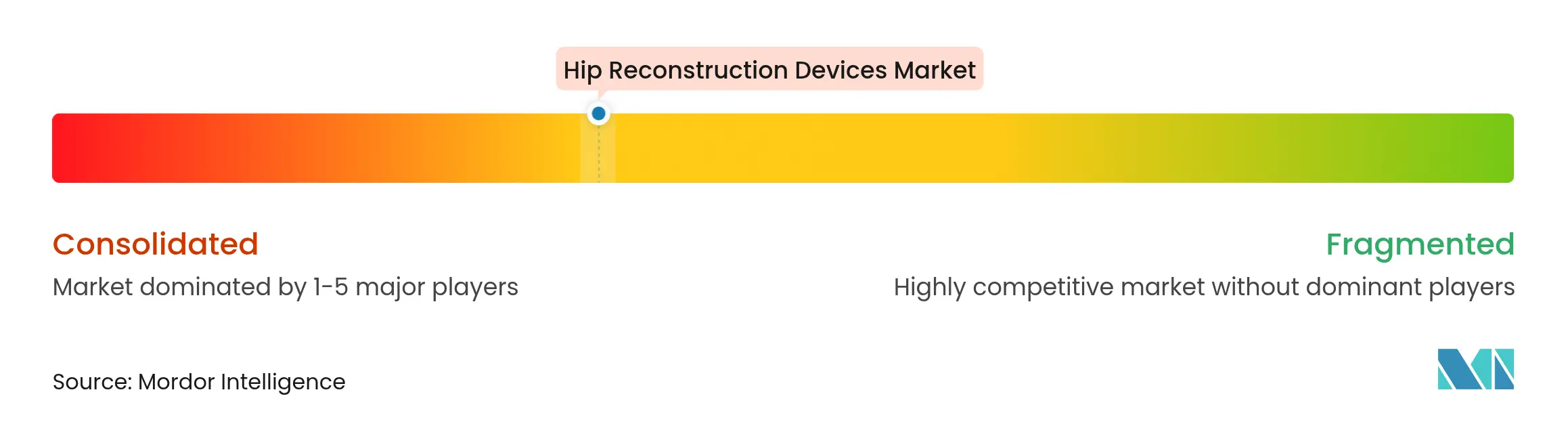

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de reconstruction de la hanche par Mordor Intelligence

La taille du marché des dispositifs de reconstruction de la hanche devrait passer de 7,38 milliards USD en 2025 à 7,71 milliards USD en 2026 et devrait atteindre 9,56 milliards USD d'ici 2031 à un TCAC de 4,41 % sur la période 2026-2031.

Des volumes de procédures sains, une population vieillissante et une meilleure éligibilité chirurgicale grâce à la thérapie amaigrissante par agonistes du GLP-1 stimulent conjointement la demande, tandis que la fixation sans ciment et les implants à double mobilité gagnent des parts grâce à des gains de résultats démontrables. Les hôpitaux restent le principal lieu de soins, mais les centres de chirurgie ambulatoire (CSA) se développent rapidement à mesure que les payeurs transfèrent les procédures orthopédiques complexes vers des environnements ambulatoires. L'Amérique du Nord conserve son leadership grâce à une forte pénétration des implants et à une adoption précoce de la robotique, tandis que l'Asie-Pacifique dépasse toutes les régions grâce aux investissements dans les systèmes de santé et aux réformes des marchés publics qui réduisent les écarts d'accessibilité financière. Une concentration modérée du marché stimule un rythme régulier d'acquisitions, et les plateformes de chirurgie numérique créent de nouveaux avantages concurrentiels autour des données et de l'intégration des flux de travail.

Principaux enseignements du rapport

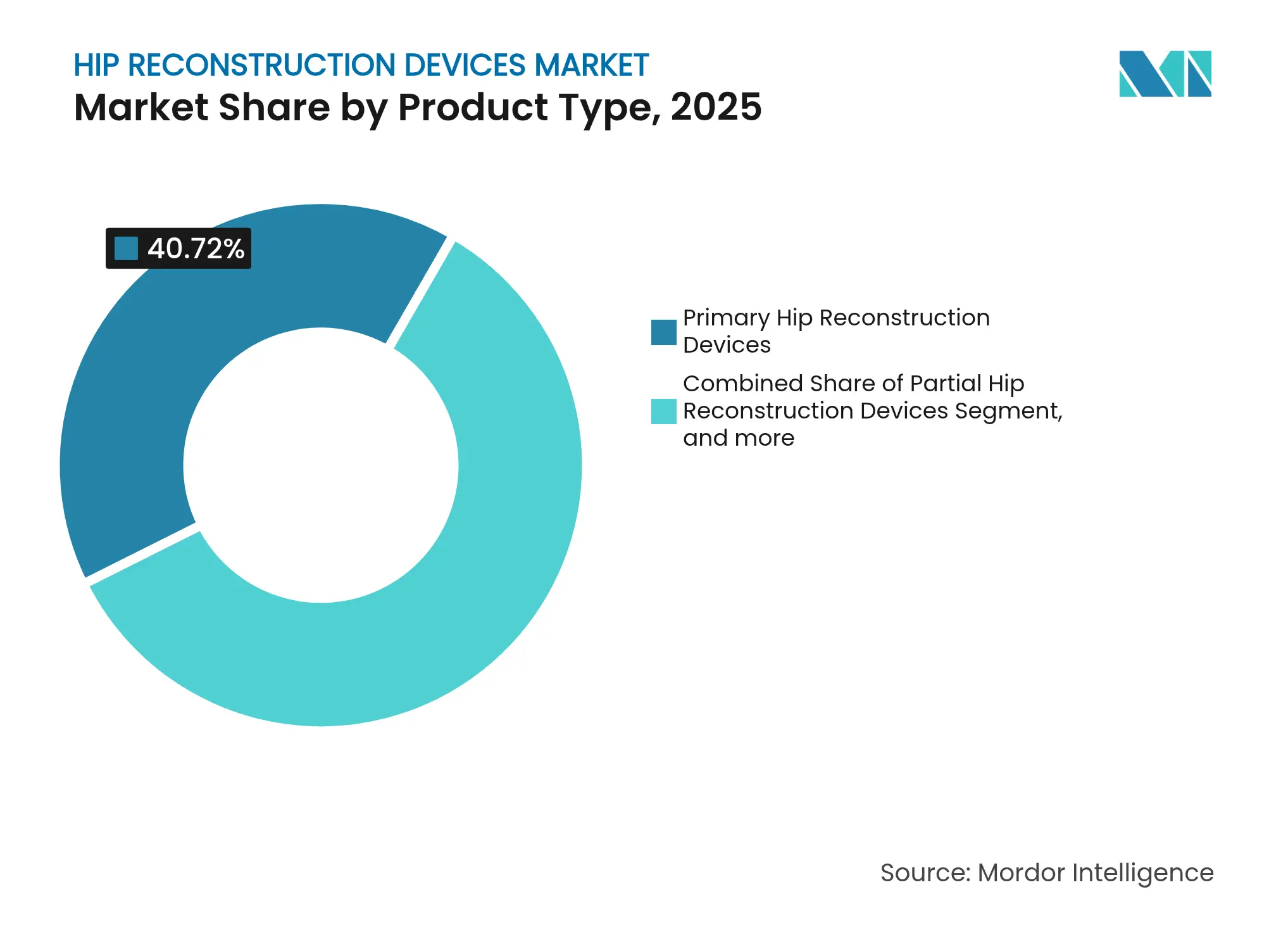

- Par type de produit, les dispositifs de reconstruction primaire de la hanche représentaient 40,72 % de la part de marché des dispositifs de reconstruction de la hanche en 2025, tandis que les systèmes à double mobilité devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par technique de fixation, les solutions sans ciment représentaient 52,68 % de la taille du marché des dispositifs de reconstruction de la hanche en 2025 et devraient croître à un TCAC de 6,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 58,12 % de la part du marché des dispositifs de reconstruction de la hanche en 2025, tandis que les CSA enregistrent la croissance la plus rapide avec un TCAC de 8,35 % pour 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,25 % en 2025 ; l'Asie-Pacifique progresse à un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de reconstruction de la hanche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des fractures de la hanche et de l'arthrose | +1.4% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Europe, d'Amérique du Nord et d'Asie de l'Est | Long terme (≥ 4 ans) |

| Expansion de la population gériatrique | +0.8% | Mondial, particulièrement dans les régions à revenus élevés dotées de systèmes de santé avancés | Long terme (≥ 4 ans) |

| Adoption rapide de l'arthroplastie totale de la hanche mini-invasive et robotisée | +1.2% | Amérique du Nord et UE en tête de l'adoption, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les environnements ambulatoires et les CSA | +0.9% | Principalement en Amérique du Nord, avec une adoption émergente en Europe | Court terme (≤ 2 ans) |

| Planification chirurgicale assistée par l'IA et implants spécifiques au patient | +0.7% | Marchés à revenus élevés dotés d'une infrastructure numérique avancée | Moyen terme (2-4 ans) |

| Déclin de l'obésité induit par les agonistes du GLP-1 élargissant l'éligibilité chirurgicale | +0.6% | Amérique du Nord et Europe où l'adoption des agonistes du GLP-1 est la plus élevée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des fractures de la hanche et de l'arthrose

Le vieillissement démographique intensifie la charge clinique : l'Asie seule devrait enregistrer 6,3 millions de fractures de la hanche et engager 130 milliards USD de coûts associés d'ici 2050.[1]Minh Ha Nguyen & Siew Kwaon Lui, "Prise en charge holistique des patients âgés atteints de fractures de la hanche", Orthopaedic Nursing, journals.lww.com/orthopaedicnursing L'intersection d'une complexité de cas plus élevée et d'une meilleure optimisation péri-opératoire accroît la demande de solutions pour le marché des dispositifs de reconstruction de la hanche, tant primaires que de révision. Les implants avancés dotés de conceptions résistantes à la luxation et de revêtements de surface améliorés conviennent de plus en plus aux patients présentant de multiples comorbidités. Le développement socio-économique élève paradoxalement les besoins, car une espérance de vie plus longue expose les populations aux maladies musculo-squelettiques dégénératives, renforçant la trajectoire de croissance du marché des dispositifs de reconstruction de la hanche dans les systèmes de santé matures et émergents.

Expansion de la population gériatrique

La Norvège s'attend à ce que l'incidence des fractures de la hanche augmente de 91 % chez les femmes et de 131 % chez les hommes d'ici 2050 malgré des taux constants, soulignant le gonflement démographique auquel font face les nations aisées. À l'échelle mondiale, près de la moitié des femmes ménopausées devraient souffrir d'un trouble musculo-squelettique d'ici 2045, élargissant encore la base adressable du marché des dispositifs de reconstruction de la hanche. La cohorte des baby-boomers entre dans l'âge de pointe du remplacement articulaire, une dynamique qui augmente simultanément les volumes et pousse les fabricants de dispositifs vers des paliers plus durables. Les procédures de révision, déjà en hausse, gagnent encore en dynamisme à mesure que les implants de première génération arrivent en fin de vie, stimulant l'adoption de composants de révision modulaires et sur mesure. Les planificateurs des systèmes de santé répondent par une capacité chirurgicale élargie et des protocoles gériatrico-orthopédiques, alimentant une demande soutenue sur le marché des dispositifs de reconstruction de la hanche à long terme.

Adoption rapide de l'arthroplastie totale de la hanche mini-invasive et robotisée

L'arthroplastie totale de la hanche (ATH) assistée par robot offre un positionnement plus précis de la cupule acétabulaire, notamment chez les patients obèses, par rapport aux approches manuelles. Plus de 500 000 procédures ont déjà été réalisées avec la plateforme MAKO, soulignant une adoption clinique rapide. Néanmoins, le risque élevé de fracture périprothétique souligne une courbe d'apprentissage et la nécessité d'initiatives de formation des chirurgiens. À mesure que les flux de travail robotiques se standardisent et que les coûts se normalisent, les avantages en termes de précision résonnent le plus auprès des patients jeunes et physiquement actifs qui exigent une longévité prolongée des implants, renforçant les segments à prix premium au sein du marché des dispositifs de reconstruction de la hanche.

Transition vers les environnements ambulatoires et les CSA

Le CMS prévoit de retirer entièrement la liste des hospitalisations pour l'arthroplastie de la hanche en 2026, ouvrant la voie à des procédures complexes dans des établissements de moindre acuité et accordant des hausses de paiement de 2,4 % aux CSA conformes.[2]Centers for Medicare & Medicaid Services, "Règle proposée du système de paiement prospectif pour les soins ambulatoires hospitaliers de l'exercice 2026", cms.gov Les cas orthopédiques dans des environnements non aigus sont en voie d'augmenter de 13 % au cours de cette décennie, les payeurs rationalisant les coûts des épisodes de soins. Les caractéristiques des dispositifs privilégient désormais la déambulation rapide, les faibles pertes sanguines et une instrumentation simplifiée, stimulant l'innovation dans la fixation sans ciment et la technologie à double mobilité. Les CSA, cependant, font face à des contraintes de personnel et à des protocoles stricts de contrôle des infections, encourageant les modèles de services groupés de la part des fournisseurs d'implants. La migration renforce la visibilité du marché des dispositifs de reconstruction de la hanche dans les négociations de soins basés sur la valeur, récompensant les fabricants qui démontrent la sécurité de la sortie le jour de l'opération et l'efficacité des ressources post-opératoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des procédures et des implants | -0.6% | Mondial, avec l'impact le plus élevé dans les marchés émergents et les populations non assurées | Long terme (≥ 4 ans) |

| Risque de rappel lié à la réglementation EU-MDR et à la FDA | -0.4% | UE et Amérique du Nord principalement, avec des effets de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Réductions de remboursement entraînant des pénuries d'implants | -0.3% | Amérique du Nord et Europe, avec Medicare et les systèmes de santé nationaux | Court terme (≤ 2 ans) |

| Atténuation potentielle de la demande due aux médicaments amaigrissants | -0.2% | Marchés à revenus élevés avec accès aux agonistes du GLP-1, principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des implants

En 2024, Medicare a remboursé 12 553 USD par ATH, soit 5,5 % au-dessus des niveaux de 2019, tandis que les marchés publics centralisés de la Chine ont divisé par deux les prix des implants, démontrant une asymétrie de coûts marquée. La couverture limitée des médicaments agonistes du GLP-1, affectant près des deux tiers des patients éligibles, restreint davantage l'accès chirurgical dans le cas de l'arthrose liée à l'obésité. Des coûts élevés de la procédure initiale amplifient les charges en aval liées aux complications telles que l'infection périprothétique, incitant les hôpitaux à privilégier les contrats basés sur la valeur. Les fabricants de dispositifs répondent par des tiges fabriquées par fabrication additive et des plateaux d'instruments simplifiés qui réduisent les dépenses de stérilisation et de logistique. Pourtant, les budgets publics contraints dans les marchés émergents continuent de freiner la pénétration du marché des dispositifs de reconstruction de la hanche, en particulier pour les implants premium.

Risque de rappel lié à la réglementation EU-MDR et à la FDA

Le rappel de classe II de la FDA en 2024 concernant la tige CPT de Zimmer Biomet a affecté 242 000 dispositifs dans le monde, mettant en évidence la façon dont les défaillances de sécurité peuvent perturber brusquement les chaînes d'approvisionnement.[3]U.S. Food & Drug Administration, "Rappel de dispositif de classe 2 CPT", fda.gov Les calendriers parallèles de l'EU-MDR imposent des systèmes de gestion de la qualité entièrement conformes d'ici 2024-2028, augmentant les coûts réglementaires et les charges documentaires pour les fabricants. Les entreprises de taille moyenne subissent un impact disproportionné, suspendant parfois des références ou retardant de nouveaux lancements lors des retards d'évaluation de la conformité. À l'inverse, les multinationales exploitent de solides ressources réglementaires pour naviguer dans les audits et maintenir l'étendue de leur portefeuille, renforçant la concentration modérée au sein du marché des dispositifs de reconstruction de la hanche. Les exigences de conformité stimulent également des niches de services de conseil et des logiciels sophistiqués de surveillance post-commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dynamisme de la double mobilité au sein d'un cœur de dispositifs primaires

Les dispositifs primaires ont généré la plus grande part de revenus, représentant 40,72 % de la part de marché des dispositifs de reconstruction de la hanche en 2025. La hausse des volumes chirurgicaux parmi les cohortes vieillissantes mais actives renforce la préférence pour les inserts en polyéthylène hautement réticulé et les têtes en céramique avancée qui prolongent la longévité des implants. Les systèmes à double mobilité, bien que plus modestes aujourd'hui, s'accélèrent à un TCAC de 7,05 % jusqu'en 2031, portés par une résistance supérieure à la luxation, notamment chez les patients à haut risque ou en révision. Les têtes en alliage infusé d'oxyde OXINIUM ont atteint un taux de survie de 94,1 % à 20 ans, se traduisant par 35 % moins de révisions par rapport aux associations métal-polyéthylène conventionnelles. Les dispositifs partiels conservent un rôle dans l'hémiarthroplastie pour les patients fragiles présentant une fracture du col fémoral, bien que les études comparatives favorisent de plus en plus la prothèse totale de hanche avec double mobilité sur les scores fonctionnels. La resurfaçage de la hanche conserve un attrait de niche pour les jeunes athlètes en raison de ses avantages de conservation osseuse, mais fait face à des indications réduites suite à la surveillance des ions métalliques.

La fabrication additive et la modélisation par IA permettent des géométries d'implants sur mesure, réduisant les stocks et optimisant la préservation osseuse. Les constructions modulaires col-tige s'adaptent aux anatomies complexes mais restent sous surveillance après des rappels passés liés à la corrosion. Les cages et augments spécifiques à la révision connaissent une adoption régulière à mesure que les patients de première génération survivent à leurs implants, élargissant la taille du marché des dispositifs de reconstruction de la hanche pour les solutions de révision d'ici la fin de la décennie. L'intensité concurrentielle repose sur des traitements de surface différenciés, des couples de paliers avancés et des flux de travail de planification numérique.

Par type de fixation : ascendance du sans ciment

La fixation sans ciment occupait 52,68 % de la taille du marché des dispositifs de reconstruction de la hanche en 2025 et progresse à un TCAC de 6,32 % jusqu'en 2031. Les revêtements poreux en titane et en tantale génèrent une stabilité mécanique précoce et une ostéo-intégration à long terme, réduisant les révisions pour descellement aseptique. Les cupules en titane trabéculaire imprimées en 3D de LimaCorporate présentent 87 % d'ingrowth osseux cortical, renforçant la confiance générale dans les surfaces construites par fabrication additive. Les tiges cimentées dominent encore chez les personnes âgées ostéoporotiques, car les faibles exigences de charge axiale l'emportent sur les préoccupations concernant la fissuration par fatigue du ciment. Les techniques hybrides gagnent en faveur lorsque la qualité osseuse acétabulaire diverge du statut fémoral, optimisant la fixation de chaque côté tout en modérant les risques liés au manteau de ciment.

L'adoption plus large du fraisage robotique et de l'imagerie peropératoire assure un positionnement précis en press-fit, réduisant l'affaissement précoce. Cependant, la sélection sans ciment impose une évaluation approfondie de la densité osseuse pour éviter les fractures périprothétiques. Les fournisseurs investissent dans des treillis adaptés en rigidité qui atténuent le blindage des contraintes en se rapprochant du module d'élasticité de l'os spongieux, une trajectoire d'innovation susceptible de maintenir la domination du sans ciment sur le marché des dispositifs de reconstruction de la hanche.

Par utilisateur final : la croissance des CSA redessine le canal de distribution

Les hôpitaux ont conservé 58,12 % de la part de revenus du marché des dispositifs de reconstruction de la hanche en 2025, bénéficiant de services de traumatologie établis et d'une capacité de soins intensifs pour les révisions complexes. Néanmoins, les CSA devraient croître à un TCAC de 8,35 %, catalysés par les politiques des payeurs qui remboursent les forfaits de remplacement articulaire en ambulatoire. Zimmer Biomet a enregistré une croissance de volume de près de 4 % dans les procédures de hanche aux États-Unis en adaptant les kits d'instrumentation aux flux de travail ambulatoires. Les CSA mettent l'accent sur les protocoles de récupération rapide, stimulant la demande de systèmes d'implants adaptés aux séjours courts avec une perturbation minimale des tissus mous. Les cliniques orthopédiques et les centres spécialisés de remplacement articulaire complètent le spectre en gérant les cas de révision atypiques et les déformités de haute complexité.

Les opérateurs de CSA font face à des contraintes liées au débit de stérilisation, aux stocks de la chaîne d'approvisionnement et à l'expertise en analgésie péri-opératoire. Par conséquent, les fournisseurs d'implants regroupent des plateformes d'analyse et des formations du personnel pour assurer le respect des protocoles. Les hôpitaux, quant à eux, repensent leurs programmes d'hospitalisation autour de cas de plus haute acuité ou de révisions multiples, intensifiant les dépenses d'investissement en robotique et en unités de prévention des infections. La dynamique à double canal élargit le marché des dispositifs de reconstruction de la hanche, récompensant les fournisseurs capables de personnaliser leurs propositions de valeur selon des environnements de soins divergents.

Analyse géographique

L'Amérique du Nord représentait 43,25 % des revenus du marché des dispositifs de reconstruction de la hanche en 2025, soutenue par plus de 450 000 arthroplasties totales de la hanche annuellement, une couverture de remboursement mature et une pénétration précoce de la robotique. Les tiges sans ciment constituent la norme de soins, et l'adoption de la double mobilité se développe rapidement pour réduire les complications d'instabilité. La vigilance réglementaire reste élevée, comme le souligne le rappel Zimmer Biomet de 2024, mais la profondeur des données cliniques et la familiarité des chirurgiens préservent l'élan global.

L'Europe, bien qu'exposée aux surcoûts de l'EU-MDR, maintient des taux de procédures élevés par habitant et des capacités de révision sophistiquées. Les registres nationaux des articulations alimentent les achats basés sur les preuves, orientant la demande vers des implants présentant des trajectoires de survie robustes. La migration vers les soins ambulatoires est en retard par rapport aux États-Unis, mais s'accélère en Scandinavie et au Royaume-Uni à mesure que les payeurs privilégient l'efficacité des soins de jour.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 5,12 % grâce à l'expansion de la couverture d'assurance et au vieillissement démographique. La stratégie d'approvisionnement centralisé par volume de la Chine a réduit les prix des implants de prothèse totale de hanche de 50 %, libérant une demande latente significative tout en comprimant les marges des fournisseurs. Le Japon et la Corée du Sud affichent une forte adoption de la chirurgie robotique, tandis que l'Inde voit proliférer des fabricants nationaux de milieu de gamme produisant des tiges sans ciment à coût optimisé. La part de marché des dispositifs de reconstruction de la hanche dans cette région devrait s'élargir davantage à mesure que les hôpitaux tertiaires augmentent leur capacité et que les rapports sur les résultats cliniques s'améliorent.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement encore une fraction modeste du marché des dispositifs de reconstruction de la hanche, mais leur potentiel à long terme croît avec les investissements dans les systèmes de santé et les échanges de formation des chirurgiens. La Colombie, par exemple, devrait réaliser 13 902 remplacements de hanche d'ici 2050, reflétant l'expansion orthopédique régionale plus large. Les droits de douane à l'importation et la volatilité des devises restent des vents contraires, incitant les fournisseurs mondiaux à envisager un assemblage localisé ou des partenariats stratégiques pour assurer la compétitivité des prix.

Paysage concurrentiel

Le marché des dispositifs de reconstruction de la hanche est modérément concentré, Zimmer Biomet, Stryker et Johnson & Johnson DePuy formant un trio commandant la majeure partie des revenus mondiaux. Chacun s'appuie sur des gammes de produits complètes couvrant les plateformes primaires, de révision et sans ciment, soutenues par des écosystèmes de chirurgie numérique dédiés. L'acquisition de Paragon 28 par Zimmer Biomet pour 1,1 milliard USD en 2025 signale une poussée de diversification vers des implants d'extrémités à croissance plus rapide tout en élargissant les synergies de vente croisée.

Stryker continue de déployer la plateforme robotique MAKO sur les modules de hanche, de genou et d'épaule, renforçant un avantage de volant de données grâce à l'analyse cumulative des procédures. Johnson & Johnson DePuy accélère les programmes d'implants intelligents intégrant le suivi RFID pour l'automatisation des stocks et la surveillance post-commercialisation. Le système CORI de Smith+Nephew obtient des autorisations de la FDA américaine pour la planification préopératoire assistée par l'IA, illustrant la course concurrentielle vers les logiciels intégrés aux flux de travail.

Les challengers émergents mettent l'accent sur la fabrication additive, comme en témoigne l'acquisition de LimaCorporate par Enovis pour 800 millions EUR et sa propriété intellectuelle en titane trabéculaire, créant une division de reconstruction d'un milliard USD de revenus. Les micro-multinationales se concentrent sur les implants spécifiques aux patients et les sets d'instruments adaptés à l'efficacité des CSA, accordant parfois des licences de plateformes à des acteurs plus importants cherchant des options de comblement de lacunes. Les thèmes convergents de la conformité réglementaire, de l'intégration de la planification numérique et de l'innovation de réduction des coûts façonnent collectivement l'intensité de la rivalité sur le marché des dispositifs de reconstruction de la hanche.

Leaders du secteur des dispositifs de reconstruction de la hanche

Zimmer Biomet

Johnson & Johnson

Stryker

Smith & Nephew

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Zimmer Biomet a annoncé un accord définitif pour acquérir Paragon 28 pour environ 1,1 milliard USD, renforçant son portefeuille dans le segment orthopédique du pied et de la cheville. Cette acquisition représente la diversification stratégique de Zimmer Biomet au-delà des marchés principaux de la hanche et du genou vers des segments de spécialité à croissance plus élevée, devrait créer des opportunités de vente croisée et accélérer la croissance des revenus dans l'espace de reconstruction orthopédique.

- Décembre 2024 : Zimmer Biomet a reçu l'autorisation FDA 510(k) pour le Persona SoluTion PPS Femur, un implant de genou total sans ciment conçu pour les patients présentant des sensibilités au ciment osseux et aux métaux. L'implant présente un alliage Tivanium propriétaire et une technologie de revêtement poreux, répondant aux préoccupations croissantes concernant les réactions d'hypersensibilité aux métaux et élargissant les options de traitement pour les populations de patients sensibles.

- Décembre 2024 : Smith+Nephew a introduit les services de planification préopératoire et de modélisation CORIOGRAPH pour l'arthroplastie totale de la hanche, autorisés par la FDA. Ce logiciel permet aux chirurgiens de créer des plans chirurgicaux personnalisés à l'aide de radiographies ou de scanners CT, améliorant la précision et optimisant le placement des implants dans le cadre de l'approche intégrée du système chirurgical CORI pour les procédures de reconstruction de la hanche.

- Janvier 2024 : Enovis Corporation a finalisé son acquisition de LimaCorporate S.p.A. pour 800 millions EUR (850 millions USD), créant une activité de reconstruction générant 1 milliard USD de revenus. Les technologies innovantes d'implants en titane trabéculaire imprimés en 3D de LimaCorporate et sa présence mondiale dans la reconstruction de la hanche complètent le portefeuille orthopédique existant d'Enovis, renforçant particulièrement les capacités dans les procédures de révision complexes et les solutions spécifiques aux patients.

Portée du rapport mondial sur le marché des dispositifs de reconstruction de la hanche

Selon la portée du rapport, les dispositifs de reconstruction de la hanche sont utilisés dans les chirurgies qui surviennent souvent après des fractures de la hanche. Le marché des dispositifs de reconstruction de la hanche est segmenté par type de produit (dispositifs de reconstruction primaire de la hanche, dispositifs de reconstruction partielle de la hanche, dispositifs de resurfaçage de la hanche et autres produits), utilisateur final (hôpitaux, cliniques orthopédiques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dispositifs de reconstruction primaire de la hanche |

| Dispositifs de reconstruction partielle de la hanche |

| Dispositifs de révision |

| Dispositifs de resurfaçage de la hanche |

| Systèmes à double mobilité |

| Composants modulaires col/tige |

| Autres produits |

| Sans ciment |

| Cimenté |

| Hybride |

| Autres |

| Hôpitaux |

| Cliniques orthopédiques |

| Centres de chirurgie ambulatoire |

| Centres spécialisés de remplacement articulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de reconstruction primaire de la hanche | |

| Dispositifs de reconstruction partielle de la hanche | ||

| Dispositifs de révision | ||

| Dispositifs de resurfaçage de la hanche | ||

| Systèmes à double mobilité | ||

| Composants modulaires col/tige | ||

| Autres produits | ||

| Par type de fixation | Sans ciment | |

| Cimenté | ||

| Hybride | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques orthopédiques | ||

| Centres de chirurgie ambulatoire | ||

| Centres spécialisés de remplacement articulaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de reconstruction de la hanche en 2026 ?

Le marché est évalué à 7,71 milliards USD en 2026 avec un TCAC prévu de 4,41 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide dans la reconstruction de la hanche ?

Les systèmes à double mobilité enregistrent la croissance la plus élevée, progressant à un TCAC de 7,05 % pour 2026-2031.

Pourquoi les implants sans ciment gagnent-ils des parts par rapport aux options cimentées ?

Les surfaces en métal poreux modernes favorisent la croissance osseuse, réduisant les révisions pour descellement aseptique et propulsant le sans ciment à 52,68 % de part en 2025.

Qu'est-ce qui motive la transition vers le remplacement de hanche en ambulatoire ?

Les changements de politique du CMS et l'amélioration des techniques mini-invasives permettent une sortie sécurisée le jour même, stimulant les volumes des CSA à un TCAC de 8,35 %.

Quelle région est le marché à la croissance la plus rapide pour les dispositifs de reconstruction de la hanche ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 5,12 %, soutenu par le vieillissement démographique et les réformes des marchés publics qui réduisent les prix des implants.

Dernière mise à jour de la page le: