Taille et part du marché de la reconstruction mammaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconstruction mammaire par Mordor Intelligence

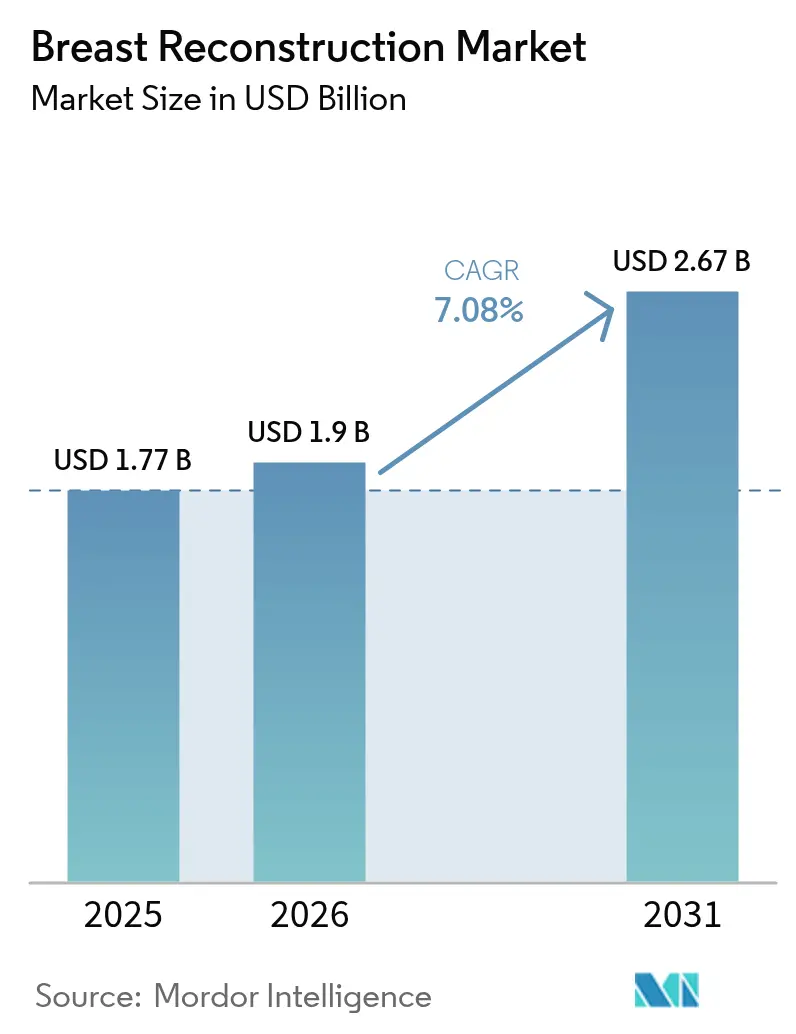

La taille du marché de la reconstruction mammaire devrait passer de 1,77 milliard USD en 2025 à 1,9 milliard USD en 2026 et devrait atteindre 2,67 milliards USD d'ici 2031, à un TCAC de 7,08 % sur la période 2026-2031. Cette croissance est directement liée à l'augmentation de l'incidence du cancer du sein, à l'élargissement des mandats de remboursement et aux innovations telles que l'imagerie par intelligence artificielle (IA) et les échafaudages bioimprimés en 3D[1]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org. Un taux de survie à cinq ans de 91 % dans les principales régions oncologiques élargit le bassin de patients éligibles, tandis que les plateformes émergentes d'ingénierie tissulaire réduisent les chirurgies de révision et améliorent les résultats à long terme. Le leadership du marché repose actuellement sur les implants, mais les gains rapides des produits régénératifs et des filets biologiques font évoluer la préférence des chirurgiens vers des procédures hybrides alliant stabilité de la forme et intégration naturelle des tissus. Sur le plan géographique, l'Amérique du Nord détient une part de marché de la reconstruction mammaire de 37,72 % en 2024, et la région Asie-Pacifique progresse à un TCAC de 9,22 %, soutenue par la prévision de l'Organisation mondiale de la santé d'une hausse de 38 % des cas mondiaux de cancer du sein d'ici 2050.

Principaux enseignements du rapport

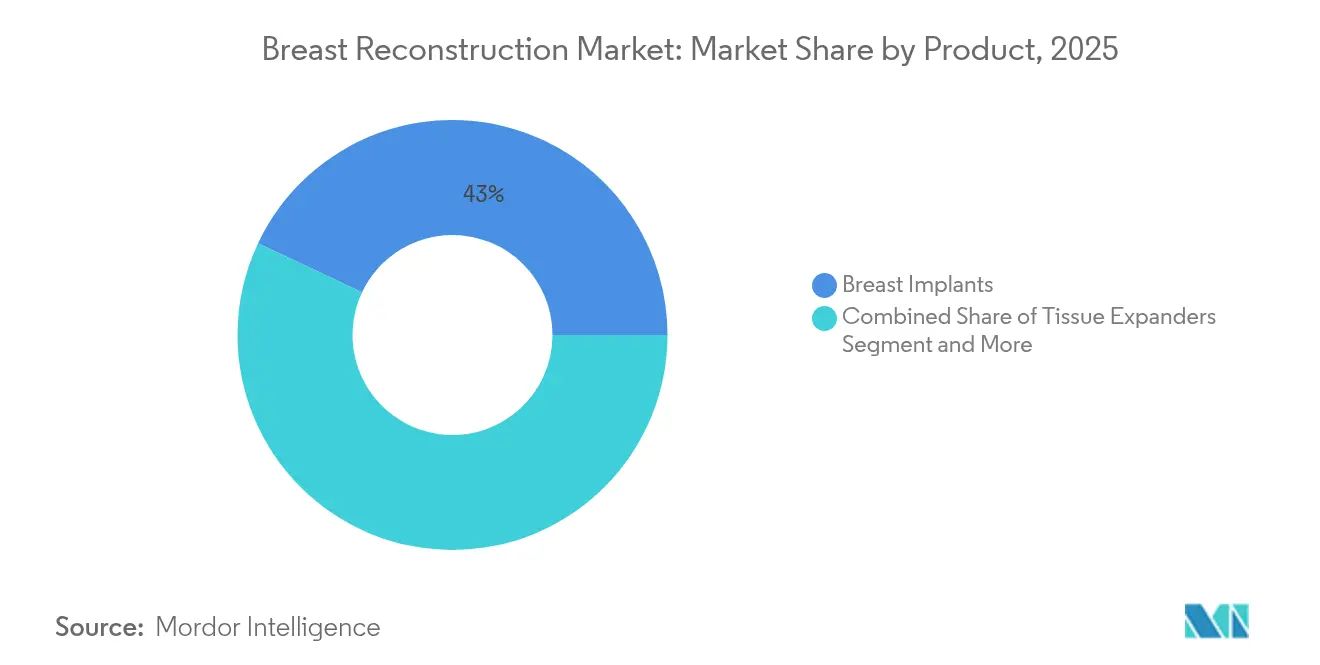

- Par produit, les implants mammaires ont dominé avec une part de revenus de 42,98 % en 2025 ; les échafaudages bioimprimés en 3D devraient se développer à un TCAC de 14,64 % jusqu'en 2031.

- Par matériau, le silicone a capturé 45,05 % de la taille du marché de la reconstruction mammaire en 2025, tandis que le filet biologique connaît la croissance la plus rapide à un TCAC de 8,74 %.

- Par technique de reconstruction, les méthodes à base d'implants ont représenté 63,85 % de la taille du marché de la reconstruction mammaire en 2025 ; les approches hybrides affichent le TCAC projeté le plus élevé à 7,86 % jusqu'en 2031.

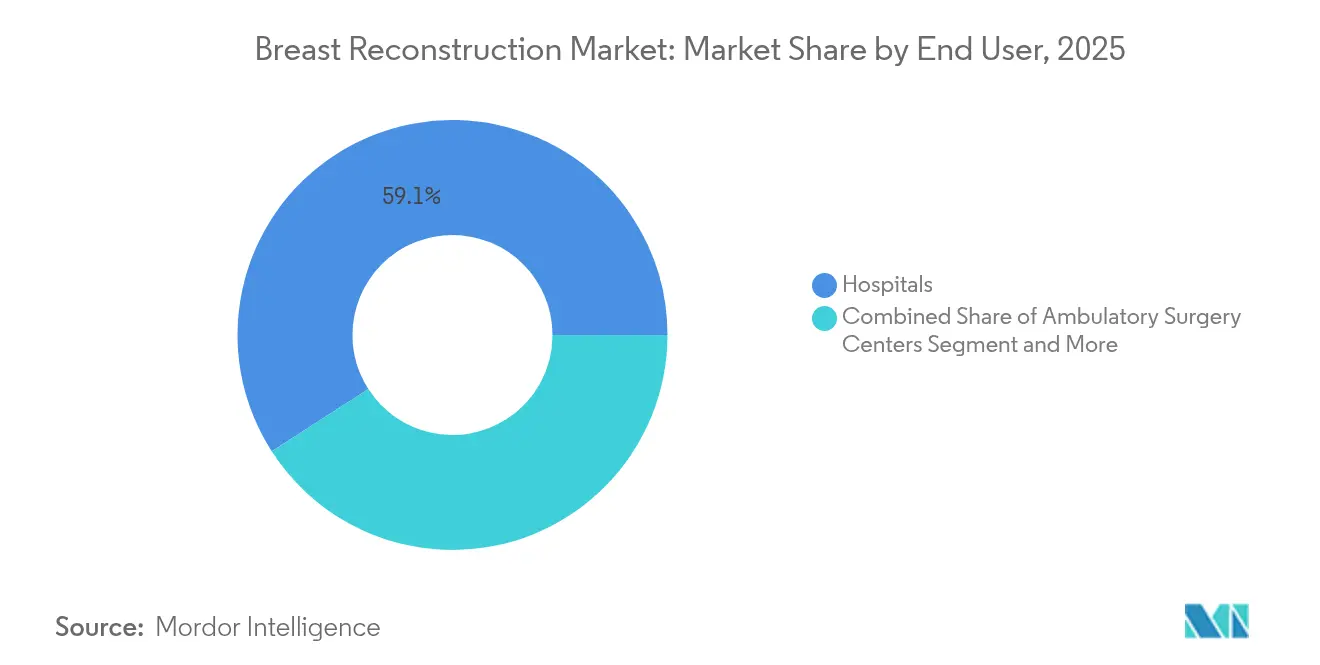

- Par utilisateur final, les hôpitaux ont détenu 59,10 % de la part de marché en 2025 ; les centres de chirurgie ambulatoire devraient croître à un TCAC de 8,25 %.

- Par application, la reconstruction après mastectomie pour cancer a représenté 68,12 % de la taille du marché de la reconstruction mammaire en 2025, tandis que les procédures prophylactiques progressent à un TCAC de 9,07 %.

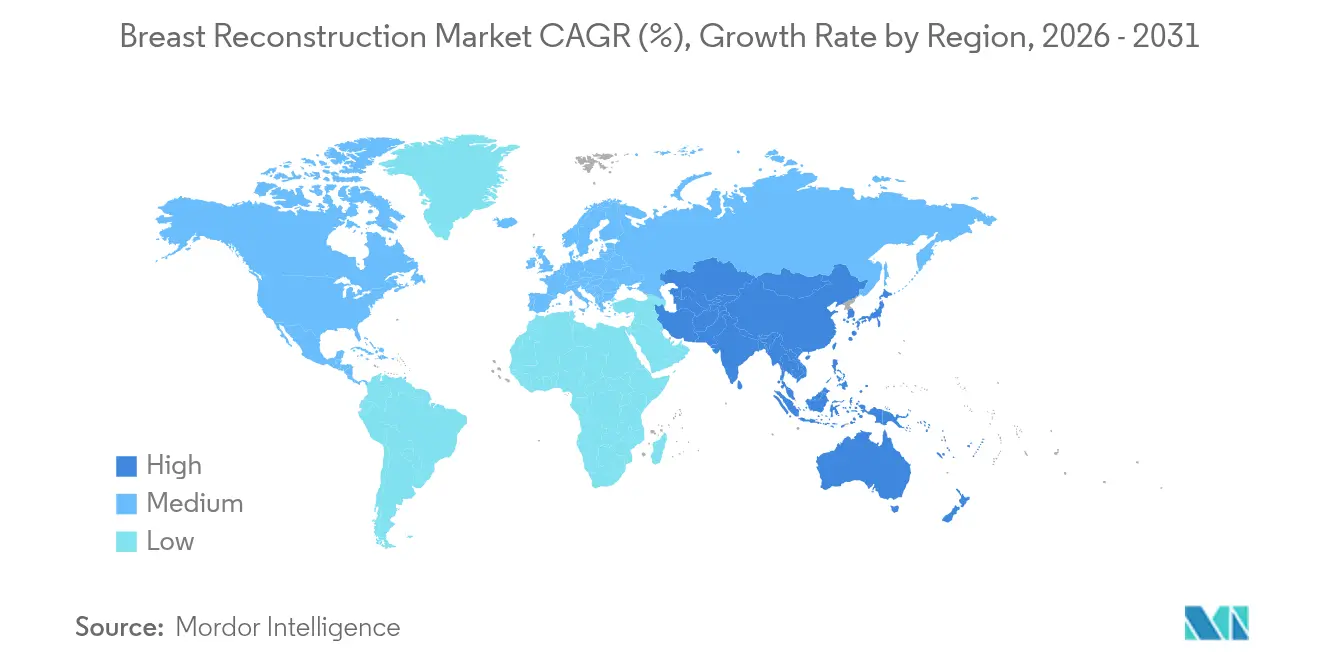

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 37,25 % en 2025 ; l'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 8,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la reconstruction mammaire*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer du sein | +1.8% | Mondial ; plus prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Élargissement des mandats de remboursement et sensibilisation accrue | +1.2% | Amérique du Nord, UE ; extension à l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Avancées dans les implants en gel cohésif « gummy-bear » | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des mastectomies avec conservation du mamelon et pré-pectorales | +0.7% | Amérique du Nord, UE ; adoption précoce en Asie-Pacifique urbaine | Moyen terme (2–4 ans) |

| Implants régénératifs bioimprimés en 3D en essais cliniques | +0.6% | Amérique du Nord, UE ; extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes d'imagerie et de dimensionnement guidées par l'IA | +0.5% | Marchés développés dans le monde entier | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer du sein

L'Organisation mondiale de la santé prévoit 3,2 millions de nouveaux diagnostics de cancer du sein par an d'ici 2050, soit une hausse de 38 % par rapport aux niveaux actuels[2]UN News, "Breast cancer cases projected to rise by nearly 40 per cent by 2050, WHO warns," un.org. L'Asie a enregistré 985 400 nouveaux cas en 2022, un chiffre qui devrait dépasser 1,4 million d'ici 2050. Les femmes jeunes de moins de 50 ans et les populations asiatiques américaines/insulaires du Pacifique ont affiché les hausses d'incidence les plus marquées, entraînant une survie plus longue et un recours accru à la reconstruction. En Chine et en Inde, les systèmes hospitaliers axés sur la valeur ouvrent de nouveaux créneaux en salle d'opération pour les procédures à base d'implants et hybrides, créant des poches de croissance inexploitées pour les fabricants de dispositifs capables d'offrir des solutions rentables à grande échelle. L'expansion démographique n'est donc pas seulement numérique ; elle fait également évoluer la demande de mix produits vers des implants durables et à faible taux de complications qui minimisent le risque de révision sur toute la durée de vie.

Élargissement des mandats de remboursement et sensibilisation accrue

La loi sur les droits des femmes en matière de santé et de cancer garantit des prestations complètes de reconstruction dans le cadre des régimes de santé collectifs américains, et la préservation des codes de facturation de février 2025 pour les lambeaux DIEP et GAP souligne l'engagement des régulateurs envers les techniques autologues avancées. Des actions au niveau des États, telles que la mise à jour de la politique Medi-Cal de Californie en juillet 2024, élargissent l'accès aux procédures d'implants pour les patients à faibles revenus. Les principaux assureurs privés ont redéfini la reconstruction comme médicalement nécessaire, couvrant les chirurgies de symétrie et la gestion des complications. À mesure que les centres ambulatoires adoptent des modèles de paiement basés sur la valeur, les chirurgiens bénéficient d'incitations financières à adopter des technologies qui réduisent le temps opératoire et les révisions ultérieures, accélérant la demande de logiciels de dimensionnement guidés par l'IA associés à des implants en gel cohésif.

Avancées dans les implants en gel cohésif et gummy-bear

L'approbation par la FDA en décembre 2024 des implants MemoryGel Enhance de Johnson & Johnson, disponibles en volumes allant jusqu'à 1 445 cc, répond aux besoins non satisfaits des patientes présentant des parois thoraciques plus larges tout en conservant les propriétés de gel cohésif maintenant la forme. L'analyse histologique de 493 patientes démontre que la cohésivité du gel réduit directement les taux de fuite, rendant les nouvelles formulations plus sûres sur des horizons pluriannuels. La certification FDA de septembre 2024 pour les implants Motiva SmoothSilk ajoute des innovations de texture de surface qui réduisent les réponses inflammatoires[3]U.S. Food and Drug Administration, "Premarket Approval (PMA)," fda.gov. Ensemble, ces approbations valident l'orientation des fabricants vers la stabilité de la forme et la biocompatibilité, guidant les hôpitaux vers des dispositifs de nouvelle génération pouvant être insérés en position pré-pectorale sans sacrifier la durabilité.

Essor des mastectomies avec conservation du mamelon et pré-pectorales

Le positionnement pré-pectoral au-dessus du muscle réduit la douleur post-opératoire et la déformation à l'animation, et une étude prospective a démontré une meilleure maintenance de la position du mamelon par rapport aux approches sous-pectorales. La combinaison de la mastectomie avec conservation du mamelon et de l'enveloppement par matrice dermique acellulaire donne de bons résultats esthétiques dans les seins volumineux et ptosiques qui étaient autrefois difficiles à reconstruire. L'essai clinique de l'Université Stanford sur les greffes de complexe aréolo-mamelonnaire décellularisé pourrait éliminer la reconstruction en plusieurs étapes, signalant un avenir où la complétude esthétique est atteinte en une seule séance. Des taux de satisfaction plus élevés encouragent davantage de patientes à choisir une reconstruction immédiate, stimulant la demande de filets biologiques et de systèmes d'implants intelligents.

Analyse de l'impact des freins du marché de la reconstruction mammaire*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs dans les marchés émergents | −1.1% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des implants (lymphome anaplasique à grandes cellules associé aux implants mammaires, contracture capsulaire) | −0.8% | Mondial ; plus élevé dans les marchés développés | Moyen terme (2–4 ans) |

| Pénurie d'expertise en microchirurgie pour les lambeaux autologues | −0.6% | Mondial ; aigu dans les zones rurales et émergentes | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en silicone et en matrices dermiques acellulaires liées aux critères ESG | −0.4% | Mondial ; risques de concentration des pôles de production | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des dispositifs dans les marchés émergents

Les coûts moyens à la charge des patients pour la reconstruction par implants en Asie du Sud-Est dépassent 45 % du revenu annuel médian, limitant le recours aux soins en dehors des grands centres urbains. Les assureurs locaux remboursent rarement les biomatériaux avancés, obligeant les chirurgiens à recourir à des implants en solution saline qui présentent un risque de révision plus élevé. Les entreprises multinationales de dispositifs médicaux doivent localiser leur production ou proposer des structures de prix échelonnées pour pénétrer ces régions sensibles aux coûts. Les programmes pilotes gouvernementaux en Inde et en Thaïlande visant à subventionner la reconstruction pour les patients à faibles revenus ont montré des résultats préliminaires positifs mais restent limités en portée.

Préoccupations relatives à la sécurité des implants (lymphome anaplasique à grandes cellules associé aux implants mammaires, contracture capsulaire)

Au 2025, 1 290 cas mondiaux de lymphome anaplasique à grandes cellules associé aux implants mammaires ont été recensés, principalement liés aux dispositifs texturés. La contracture capsulaire affecte 2,3 % à 4,1 % des implants et constitue la principale cause de chirurgie de révision. Le renforcement des exigences de surveillance augmente les coûts des études post-commercialisation et peut dissuader les acteurs plus modestes. Les groupes de défense des patients continuent d'exiger des données de sécurité transparentes, faisant pression sur les fabricants pour qu'ils publient des essais à long terme et accélèrent l'innovation dans les matériaux à surface lisse ou biointegratifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la reconstruction mammaire

Par produit :

la bioimpression perturbe la domination traditionnelle des implantsLes implants mammaires ont conservé une part de 42,98 % du marché de la reconstruction mammaire en 2025, portés par la large familiarité des chirurgiens et des résultats prévisibles. Pourtant, les échafaudages bioimprimés en 3D et les implants régénératifs progressent à un TCAC de 14,64 %, signalant un pivot vers des plateformes d'ingénierie tissulaire qui minimisent les réponses aux corps étrangers et permettent des formes personnalisées. Les expandeurs tissulaires traditionnels servent encore de pont dans les reconstructions en plusieurs étapes, mais leur rôle se rétrécit à mesure que les procédures pré-pectorales en une seule étape gagnent en popularité.

Le secteur de la reconstruction mammaire valorise de plus en plus les dispositifs qui réduisent les taux de révision. Les logiciels de dimensionnement guidés par l'IA s'associent aux implants en gel cohésif pour offrir des profils personnalisés, tandis que les échafaudages en poly-4-hydroxybutyrate soutiennent la croissance naturelle des tissus. L'essai STANCE de BD sur GalaFLEX LITE met en lumière les filets bioabsorbables qui traitent les 54 % de récidive de contracture capsulaire dans les chirurgies de révision. Ces innovations remodèlent les critères d'approvisionnement hospitalier vers des économies à long terme et des résultats rapportés par les patients.

Par type de matériau :

le filet biologique gagne du terrain face au siliconeLe silicone a détenu 45,05 % de la part du marché de la reconstruction mammaire en 2025, soutenu par des décennies de perfectionnement et de récentes certifications FDA pour des options de plus grand volume. Le filet biologique, cependant, mène la croissance à un TCAC de 8,74 % alors que les chirurgiens recherchent des matériaux favorisant l'intégration tissulaire vascularisée et réduisant l'inflammation chronique. Les implants en solution saline restent pertinents pour les patients ayant des préoccupations spécifiques en matière de sécurité, mais perdent progressivement du terrain.

Parallèlement, les filets synthétiques font l'objet d'un examen accru en raison de leur permanence et du risque d'infection, stimulant la demande d'alternatives biodégradables. La recherche sur l'empreinte environnementale des chaînes d'approvisionnement en implants favorise également les matériaux biologiques et biodégradables à moindre impact carbone, alignant les politiques d'approvisionnement sur les objectifs ESG des hôpitaux.

Par technique de reconstruction :

les approches hybrides font le pont entre les méthodes traditionnellesLa reconstruction à base d'implants a représenté 63,85 % de la taille du marché de la reconstruction mammaire en 2025 en raison de sa rapidité et de sa moindre complexité technique. Les techniques hybrides combinant le volume des implants avec le lipofilling autologue se développent à un TCAC de 7,86 %, offrant un juste milieu entre la stabilité de la forme et le toucher naturel. Les lambeaux de tissu autologue restent la référence absolue pour les patients subissant une radiothérapie, mais sont limités par les contraintes de la main-d'œuvre en microchirurgie.

Le positionnement pré-pectoral associé aux matrices dermiques acellulaires offre de meilleurs résultats esthétiques et des temps de récupération plus courts, encourageant les chirurgiens à adopter des flux de travail hybrides. Le lipofilling améliore encore le contour et la symétrie, faisant des méthodes hybrides une option flexible adaptable à diverses anatomies de patientes.

Par utilisateur final :

les centres ambulatoires captent des parts de marchéLes hôpitaux ont représenté 59,10 % des procédures en 2025, mais les centres de chirurgie ambulatoire progressent à un TCAC de 8,25 % alors que les payeurs mettent l'accent sur la maîtrise des coûts. Les Centers for Medicare & Medicaid Services ont augmenté les facteurs de conversion pour les centres de chirurgie ambulatoire en 2025, rendant la reconstruction en ambulatoire financièrement attractive. Les cliniques esthétiques spécialisées prennent en charge les révisions complexes et les augmentations, offrant des soins personnalisés mais à des tarifs premium.

Le marché de la reconstruction mammaire se décentralise donc, les centres de chirurgie ambulatoire tirant parti de durées de séjour plus courtes et de modèles de paiement groupé pour remporter des cas traditionnellement réalisés dans des hôpitaux à service complet. Les fabricants de dispositifs ciblent désormais des programmes de formation et des packages d'équipements clés en main spécifiquement adaptés aux environnements des centres de chirurgie ambulatoire.

Par application :

les procédures prophylactiques stimulent la croissanceLa reconstruction après mastectomie pour cancer représentait 68,12 % de la taille du marché de la reconstruction mammaire en 2025, mais les cas de mastectomie prophylactique s'accélèrent à un TCAC de 9,07 %, influencés par l'élargissement des tests génétiques et une sensibilisation accrue aux risques. Les reconstructions liées aux traumatismes et aux malformations congénitales restent des segments plus modestes, mais font souvent appel aux techniques hybrides les plus avancées en raison de défis anatomiques uniques.

La couverture d'assurance pour la chirurgie prophylactique des patientes BRCA-positives dans le cadre de la loi sur les droits des femmes en matière de santé et de cancer élargit l'éligibilité, et les patientes plus jeunes optent généralement pour des implants en gel cohésif ou bioimprimés qui promettent moins de révisions sur toute la durée de vie. Ce changement stimule la demande de gammes de dispositifs premium et de services de suivi à long terme.

Analyse géographique

Marché de la reconstruction mammaire en Amérique du Nord

L'Amérique du Nord a dominé le marché de la reconstruction mammaire avec une part de 37,25 % en 2025, soutenue par des mandats fédéraux de couverture et un réseau dense de chirurgiens plasticiens certifiés. La région accueille également de nombreux essais cliniques déterminants, permettant un accès anticipé aux implants de nouvelle génération et aux filets biologiques. L'expansion du marché devrait rester stable à mesure que les outils de planification guidés par l'IA pénètrent les grands systèmes hospitaliers et les centres de chirurgie ambulatoire.

Marché de la reconstruction mammaire en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 8,85 % jusqu'en 2031. La prévalence croissante du cancer du sein, l'expansion des revenus de la classe moyenne et la normalisation culturelle de la reconstruction stimulent les volumes de procédures, tandis que le taux de reconstruction immédiate du Japon de 11,2 % illustre un potentiel latent à la hausse. Les initiatives gouvernementales visant à subventionner les soins de mastectomie en Chine et en Inde sont progressivement étendues à la reconstruction, ouvrant la voie à des implants optimisés en termes de coûts et à des filets fabriqués localement.

Marché de la reconstruction mammaire en EMEA et en LATAM

L'Europe maintient une croissance modérée dans le cadre de systèmes de santé universels qui garantissent un accès de base, bien que l'adoption des procédures varie selon les pays. L'Amérique latine et le Moyen-Orient/Afrique restent des marchés naissants, dont la croissance dépend du développement des infrastructures chirurgicales et des partenariats de formation des cliniciens. Les entreprises multinationales qui localisent leur production et alignent leurs portefeuilles de produits sur les niveaux de remboursement régionaux bénéficieront d'avantages de premier entrant.

Paysage concurrentiel

Le marché de la reconstruction mammaire présente une concentration modérée. AbbVie-Allergan et Johnson & Johnson-Mentor disposent de bases installées importantes grâce à de larges portefeuilles d'implants et à une distribution solide. Les implants SmoothSilk à surface texturée de Motiva et les prototypes à capteurs intelligents d'Establishment Labs illustrent la pression des acteurs émergents sur les titulaires. La vente d'actifs de Sientra en avril 2024 après sa faillite met en évidence la vulnérabilité des acteurs de taille intermédiaire face aux litiges et aux chocs de la chaîne d'approvisionnement.

Les réponses stratégiques comprennent la diversification du portefeuille et les acquisitions sélectives. L'investissement de BD dans les échafaudages bioabsorbables via l'essai GalaFLEX LITE le positionne dans le sous-segment des filets à forte croissance, tandis que les acteurs plus importants explorent des partenariats en IA pour associer des plateformes d'imagerie à des implants premium. Pendant ce temps, les fabricants régionaux en Asie-Pacifique gagnent des parts en proposant des dispositifs en silicone à prix échelonnés répondant aux normes réglementaires locales.

Les barrières à l'entrée dans le secteur restent élevées en raison des coûts d'approbation FDA et EU MDR, mais la différenciation technologique offre des voies d'entrée viables. Les entreprises capables d'intégrer l'analyse de données, les matériaux durables et le soutien à la formation des chirurgiens surperformeront dans un marché qui évolue des implants de commodité vers des solutions de reconstruction holistiques.

Leaders du secteur de la reconstruction mammaire

GC Aesthetics plc

AbbVie (ALLERGAN)

Johnson & Johnson

Establishment Labs SA

Sientra Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la reconstruction mammaire

- AbbVie (ALLERGAN)

- Johnson & Johnson

- Sientra

- Establishment Labs

- GC Aesthetics plc

- Polytech Health & Aesthetics

- RTI Surgical

- Groupe Sebbin

- Integra LifeSciences

- Silimed

- Laboratoires Expanscience

- Ideal Implant Inc.

- BellaSeno GmbH

- CollPlant Biotechnologies

- Stratasys

- HansBiomed Co. Ltd.

- Motiva USA LLC

- Tissue Regenix

- Decomedical S.r.l.

- Implantech Associates

Lire l'analyse des entreprises du marché de la reconstruction mammaire

Opportunités de marché et perspectives d'avenir

Les plateformes régénératives et bioresorbables créent des espaces vierges parallèlement à la reconstruction à base d'implants (63,85 % de part en 2025). Le portefeuille de produits s'élargit au-delà des options centrées sur le silicone grâce aux preuves cliniques et à l'engagement réglementaire, notamment la publication en avril 2026 par Tensive S.r.l.s de données pivotales intermédiaires positives pour son échafaudage bioresorbable REGENERA dans la reconstruction mammaire naturelle après chirurgie conservatrice du sein, et la soumission à la FDA en décembre 2025 par Establishment Labs cherchant l'approbation des implants Motiva pour la reconstruction mammaire primaire et de révision. Ensemble, ces étapes élargissent le catalogue de produits pour les chirurgiens travaillant sur des flux de travail hybrides combinant restauration du volume et intégration tissulaire, en particulier lorsque la contracture capsulaire et la charge de révision influencent le choix du dispositif.

Les actions réglementaires et la surveillance continue de la sécurité affinent également l'attention du marché sur les dispositifs différenciés, la formation et la génération de données post-commercialisation. En juin 2026, la FDA américaine a classé un système d'aspiration et de retrait d'implants mammaires en tant que dispositif de classe II sous contrôles spéciaux, formalisant les exigences pour une technologie complémentaire utilisée dans les procédures d'implantation et contribuant à standardiser les flux de travail associés. Parallèlement, la charge de cas de BIA-ALCL enregistrée (1 380 cas uniques et 64 décès au 30 juin 2024) maintient l'attention sur la technologie de surface et le suivi à long terme, soutenant les opportunités pour les fabricants qui associent implants, mailles et capacités de surveillance à distance de nouvelle génération avec des données cliniques et post-commercialisation soutenues.

Développements récents du secteur sur le marché de la reconstruction mammaire

- Juin 2026 : Johnson & Johnson MedTech (Mentor Worldwide LLC) a conclu un accord mondial de licence et de collaboration avec BellaSeno afin de faire progresser la reconstruction des tissus mous régénératifs. Cette collaboration renforce la position de Mentor au-delà des implants traditionnels en ajoutant l'accès à une technologie d'échafaudage résorbable visant la régénération tissulaire, ce qui favorise une adoption plus large par les chirurgiens des approches de reconstruction hybrides.

- Décembre 2025 : Establishment Labs a soumis les implants Motiva à la FDA américaine pour approbation en reconstruction mammaire primaire et de révision. Ce dépôt marque une étape clé vers l'élargissement des options concurrentielles dans le paysage des implants de reconstruction aux États-Unis et accroît la pression sur les acteurs historiques pour se différencier par les preuves cliniques, les options de tailles et le soutien aux flux de travail.

- Juin 2024 : GC Aesthetics a lancé l'implant de reconstruction du mamelon et de l'aréole FixNip en Europe. Le produit élargit la boîte à outils de reconstruction complémentaire pour l'achèvement esthétique après des procédures liées à la mastectomie et renforce le rôle des dispositifs complémentaires spécialisés dans l'amélioration des résultats rapportés par les patients.

Marché de la reconstruction mammaire Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché correspond à la valeur mondiale des produits utilisés dans les procédures de reconstruction mammaire qui restaurent la forme du sein après une mastectomie ou une ablation mammaire prophylactique, y compris les voies à base d'implants et les matériaux de support biologique utilisés pendant la chirurgie.

Exclusions du périmètre : l'augmentation mammaire esthétique, la correction de la gynécomastie, la réparation des malformations congénitales, et les chirurgies de révision effectuées plus de 10 ans après la reconstruction initiale ne sont pas comptabilisées.

Aperçu de la segmentation

- Par produit

- Implants mammaires

- Expandeurs tissulaires

- Matrices dermiques acellulaires (biologiques, synthétiques)

- Échafaudages bioimprimés en 3D et implants régénératifs

- Autres produits adjuvants (prothèses du complexe aréolo-mamelonnaire, dispositifs de fixation)

- Par type de matériau

- Silicone

- Solution saline

- Tissu autologue

- Filet biologique

- Filet synthétique

- Par technique de reconstruction

- À base d'implants

- Tissu autologue

- Hybride

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques esthétiques spécialisées

- Par application

- Reconstruction après mastectomie pour cancer

- Mastectomie prophylactique

- Traumatisme et malformation congénitale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du volume des procédures et des tendances des cadres de soins, puis leur mise en correspondance avec la liste type de matériaux utilisés en reconstruction. Nous nous sommes appuyés sur des sources publiques telles que les statistiques d'incidence et de traitement du cancer provenant d'agences comme l'Organisation mondiale de la santé et l'Agence internationale de recherche sur le cancer, ainsi que sur les offices nationaux de statistiques de santé des principaux pays qui publient des tableaux d'activité chirurgicale et hospitalière.

Pour affiner les hypothèses, nous avons également consulté des informations provenant des régulateurs et organismes de normalisation (par exemple, les bases de données de dispositifs de la FDA américaine et les communications de sécurité), des jeux de données douanières et commerciales pour les catégories de dispositifs médicaux pertinentes, ainsi que des revues cliniques à comité de lecture traitant du mix de techniques et des révisions liées aux complications. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour suivre les lancements de produits, l'orientation géographique et la direction des prix, et un abonnement payant pour les données financières d'entreprises, les recherches de brevets et les vues d'importation-exportation au niveau des expéditions a été utilisé de manière sélective là où les données publiques étaient limitées. Ces sources sont uniquement illustratives, et nous avons examiné de nombreuses autres références publiques lors de la collecte de données et des vérifications croisées.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer quelles voies de reconstruction sont choisies en pratique, et comment les prix varient selon le type d'hôpital et le remboursement par pays. Nous avons échangé avec des cliniciens, des responsables des achats, des distributeurs et des chefs de produit à travers les Amériques, l'EMEA et l'APAC afin de valider l'utilisation des dispositifs, le mix implant-biologique, et les taux d'usage des biologiques avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 20 % | APAC : 48 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 20 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 60 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où le bassin de demande adressable est reconstitué à partir des volumes de mastectomies, des taux d'adoption de la reconstruction, et de la répartition entre les voies à base d'implants et autologues, puis converti en valeur en utilisant la consommation de produits au niveau des procédures et les fourchettes de prix de vente moyens. Pour maintenir des totaux réalistes, nous avons également effectué des vérifications ascendantes sélectives, telles que les retours des fournisseurs et distributeurs sur les mouvements d'unités et des calculs échantillonnés de PVM x volume dans les pays à fort volume.

Quelques intrants clés qui ont façonné le modèle étaient les taux de chirurgie du cancer du sein, la répartition entre reconstruction immédiate et différée, le calendrier de conversion des expandeurs tissulaires en implants, la pénétration des matrices dermiques acellulaires dans les cas à base d'implants, et les taux de révision liés aux complications plutôt qu'au vieillissement à long terme des dispositifs. Lorsque les données de procédures par pays étaient incomplètes, des indicateurs proxy comme les séries de sorties hospitalières et la capacité de chirurgie oncologique ont été appliqués, puis ajustés à l'aide des retours d'entretiens pour éviter de surestimer l'adoption.

Pour les prévisions, une analyse de scénarios a été utilisée car les changements de politique et la couverture de remboursement peuvent modifier l'adoption des procédures plus rapidement qu'une simple ligne de tendance. Les trajectoires de croissance ont été testées face aux évolutions attendues du dépistage du cancer, de la capacité de formation des chirurgiens et du rythme d'adoption des biologiques, et nous avons maintenu la prévision finale alignée sur ce que les experts ont décrit comme un scénario médian réalisable sur la période.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les volumes de procédures régionaux, l'activité d'enregistrement des dispositifs, et les fourchettes de prix observées partagées lors des entretiens. Lorsqu'un écart important apparaissait, nous avons réexécuté les hypothèses avant d'intégrer le chiffre final.

Avant validation finale, le modèle est examiné par étapes, commençant par des vérifications de logique au niveau des pays et passant aux agrégations régionales, suivies d'un examen par un analyste qui recherche les valeurs aberrantes en matière de pénétration, de dépense par procédure et de taux de croissance.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des actions réglementaires majeures, des changements de remboursement, ou des variations marquées des volumes de procédures. Juste avant la livraison, un examen final est réalisé afin que les clients reçoivent la vue la plus actuelle possible, traçable jusqu'à des intrants clairs.

Taille du marché de la reconstruction mammaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour la reconstruction mammaire ne correspondent souvent pas car la frontière de ce qui est comptabilisé peut évoluer de manière minime mais significative, et l'année de référence n'est pas toujours la même. Les différences proviennent également de la manière dont les volumes de procédures sont estimés, de la manière dont les biologiques et les consommables sont traités, et de la manière dont le calendrier des devises est géré lors de la conversion des prix locaux en USD.

Les vérifications de volumes de procédures, le filtrage des révisions à long terme, et la validation de la répartition entre voies implant et lambeau sont les points de preuve qui maintiennent Mordor Intelligence aligné sur la reconstruction liée à la demande induite par la mastectomie plutôt que sur les dépenses plus larges de chirurgie mammaire esthétique. Lorsque d'autres estimations mélangent des implants esthétiques adjacents, appliquent des prix catalogue sans remises au niveau hospitalier, ou ne précisent pas les inclusions pour les MDA et les consommables associés, la valeur finale du marché peut varier de manière significative même si le récit de croissance semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,90 milliard USD (2026) | |

| Cabinet de conseil mondial A | 2,16 milliards USD (2024) | Utilise une année de référence plus ancienne et ne précise pas clairement les exclusions concernant l'augmentation esthétique ou les révisions de fin de cycle de vie, ce qui peut élargir le bassin de procédures comptabilisées et augmenter la valeur lorsqu'elle est extrapolée à l'échelle mondiale. |

| Référentiel sectoriel B | 2,35 milliards USD (2025) | Inclut un ensemble plus large de solutions liées à la reconstruction sans détailler la manière dont les biologiques et les consommables sont valorisés, et applique un calendrier de devises différent, ce qui peut gonfler les totaux en USD dans les régions à prix élevés. |

Le tableau montre que l'écart s'explique principalement par les limites du périmètre et la manière dont la demande liée aux procédures est convertie en valeur. En ancrant le modèle sur des signaux de procédures transparents et un ensemble reproductible d'hypothèses de prix et d'usage, nous maintenons une estimation pratique à auditer et stable à mettre à jour année après année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la reconstruction mammaire ?

Le marché est évalué à 1,9 milliard USD en 2026 et devrait atteindre 2,67 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière de procédures de reconstruction mammaire ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC prévu de 8,85 % jusqu'en 2031, en raison de l'augmentation de l'incidence du cancer et de l'élargissement du remboursement.

Pourquoi les implants bioimprimés en 3D sont-ils considérés comme disruptifs ?

Ils permettent des formes personnalisées et favorisent la croissance naturelle des tissus, réduisant les chirurgies de révision et générant un TCAC de 14,64 % pour le segment.

Comment les politiques de remboursement influencent-elles la croissance du marché ?

L'élargissement des mandats tels que la loi sur les droits des femmes en matière de santé et de cancer couvre la reconstruction et les procédures de symétrie, améliorant l'accès des patients et les volumes de procédures.

Quelles préoccupations en matière de sécurité influencent le choix des implants ?

Des problèmes tels que le lymphome anaplasique à grandes cellules associé aux implants mammaires et la contracture capsulaire poussent les chirurgiens vers des produits à surface lisse et biologiques présentant de meilleurs profils de sécurité à long terme.

Les centres de chirurgie ambulatoire sont-ils importants pour l'expansion future du marché ?

Oui, les centres de chirurgie ambulatoire progressent à un TCAC de 8,25 % alors que les payeurs privilégient les environnements ambulatoires rentables, augmentant la demande d'implants à récupération rapide et d'outils de planification par IA.

Dernière mise à jour de la page le: