Taille et part du marché du remplacement articulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.84 Milliards de dollars |

| Taille du Marché (2031) | 25.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

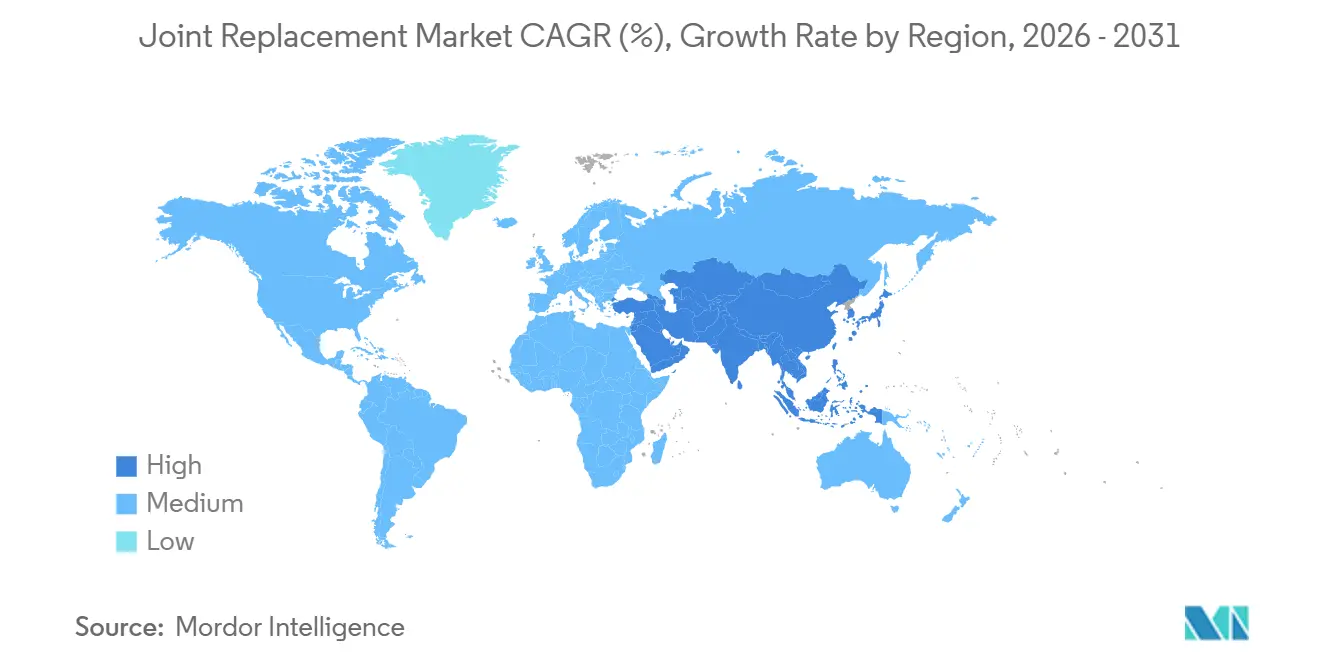

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

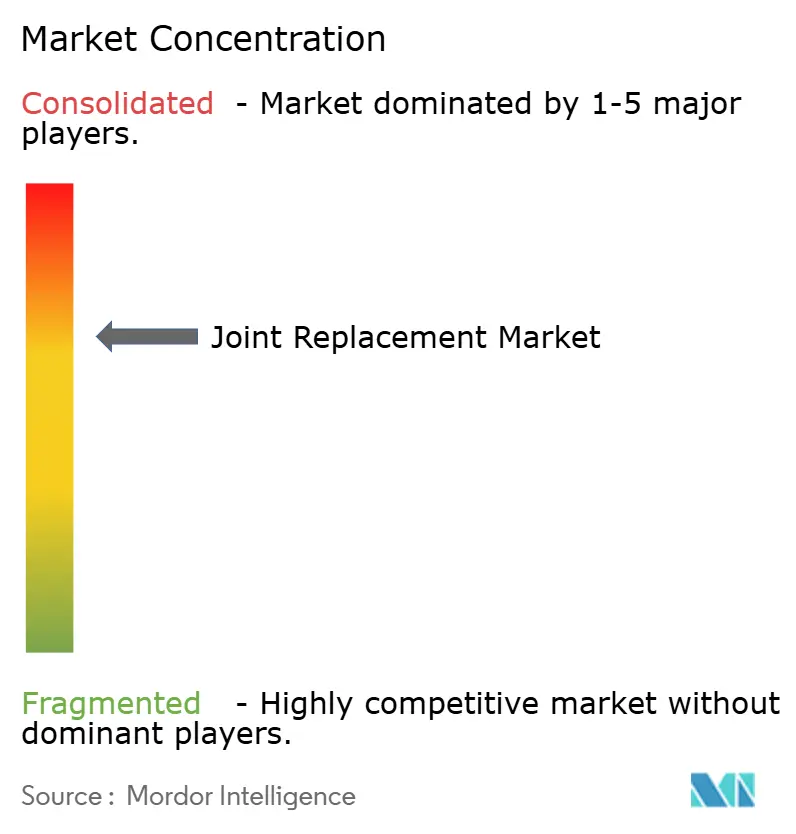

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du remplacement articulaire par Mordor Intelligence

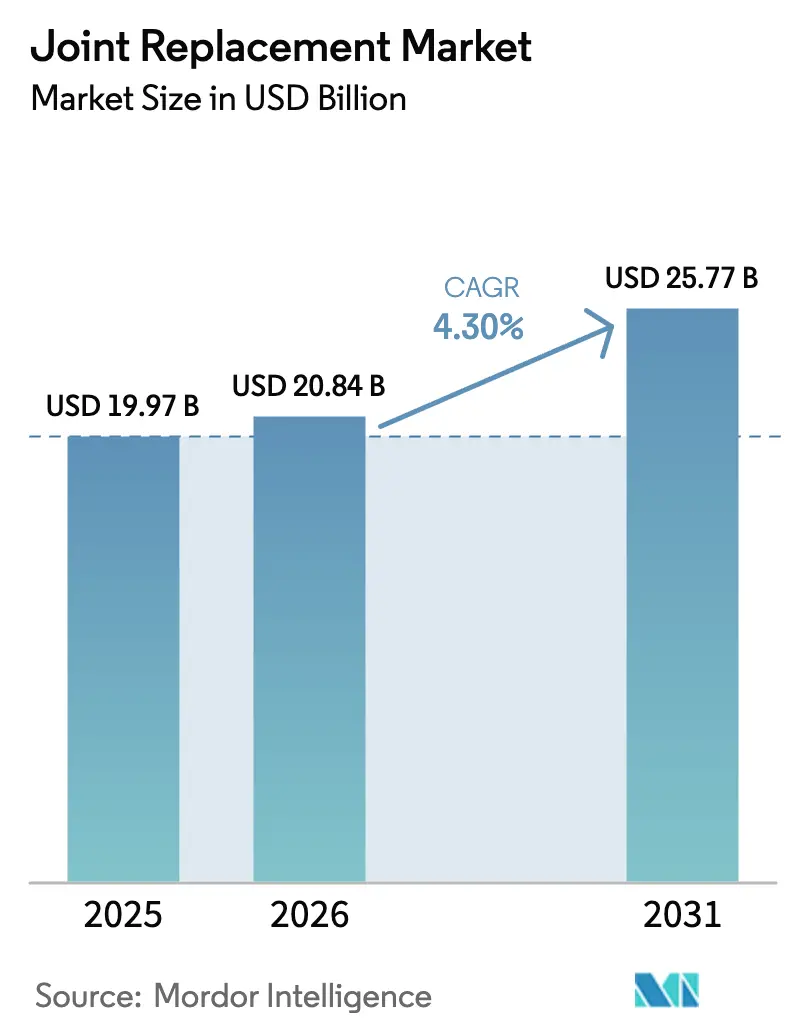

La taille du marché du remplacement articulaire devrait passer de 19,97 milliards USD en 2025 à 20,84 milliards USD en 2026 et atteindre 25,77 milliards USD d'ici 2031, à un CAGR de 4,30 % sur la période 2026-2031.

Le marché du remplacement articulaire est en expansion, porté par le vieillissement des populations, la hausse de l'obésité et l'élargissement de la couverture d'assurance qui stimulent la demande de procédures. Les plateformes assistées par robot, les implants imprimés en 3D et les protocoles de rééducation accélérée améliorent l'efficacité opératoire et réduisent la durée des séjours hospitaliers, ce qui favorise une adoption plus large par les payeurs. Les programmes de paiement groupé intégrés aux États-Unis et en Europe récompensent les prestataires qui réduisent les réadmissions à 90 jours, incitant les hôpitaux à investir dans des technologies de précision qui limitent les complications. Parallèlement, la relocalisation des chaînes d'approvisionnement au Costa Rica et en Europe de l'Est réduit l'exposition aux droits de douane et les retards de transport, garantissant une disponibilité régulière des implants. La dynamique concurrentielle s'articule désormais autour du verrouillage des écosystèmes, où les principaux fournisseurs regroupent robots, implants, logiciels et analyses pour fidéliser les chirurgiens, conférant au marché du remplacement articulaire un pouvoir de fixation des prix durable malgré la pression sur les remboursements.

Principaux enseignements du rapport

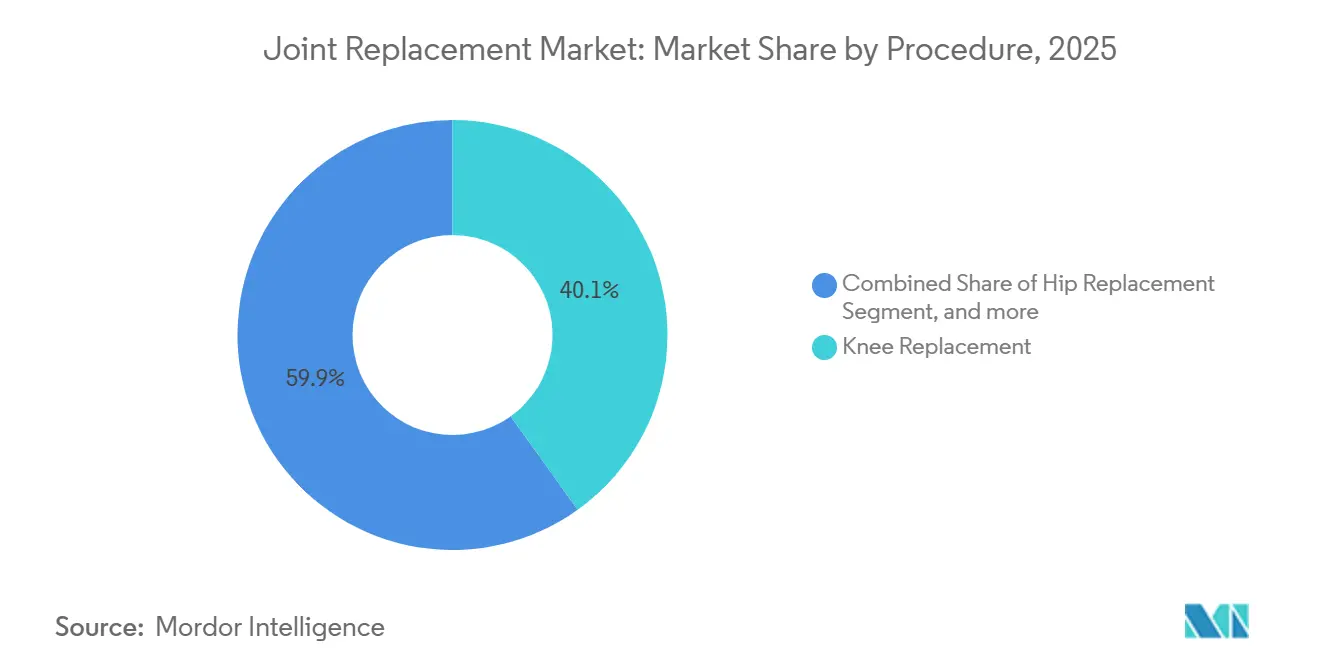

- Par procédure, le remplacement du genou a capturé une part de marché du remplacement articulaire de 40,1 % en 2025, tandis que le remplacement de l'épaule a enregistré la croissance la plus rapide avec un CAGR de 5,1 % jusqu'en 2031.

- Par produit, les implants représentaient 61 % de la taille du marché du remplacement articulaire en 2025 ; les greffes osseuses et substituts progressent à un CAGR de 4,9 % jusqu'en 2031.

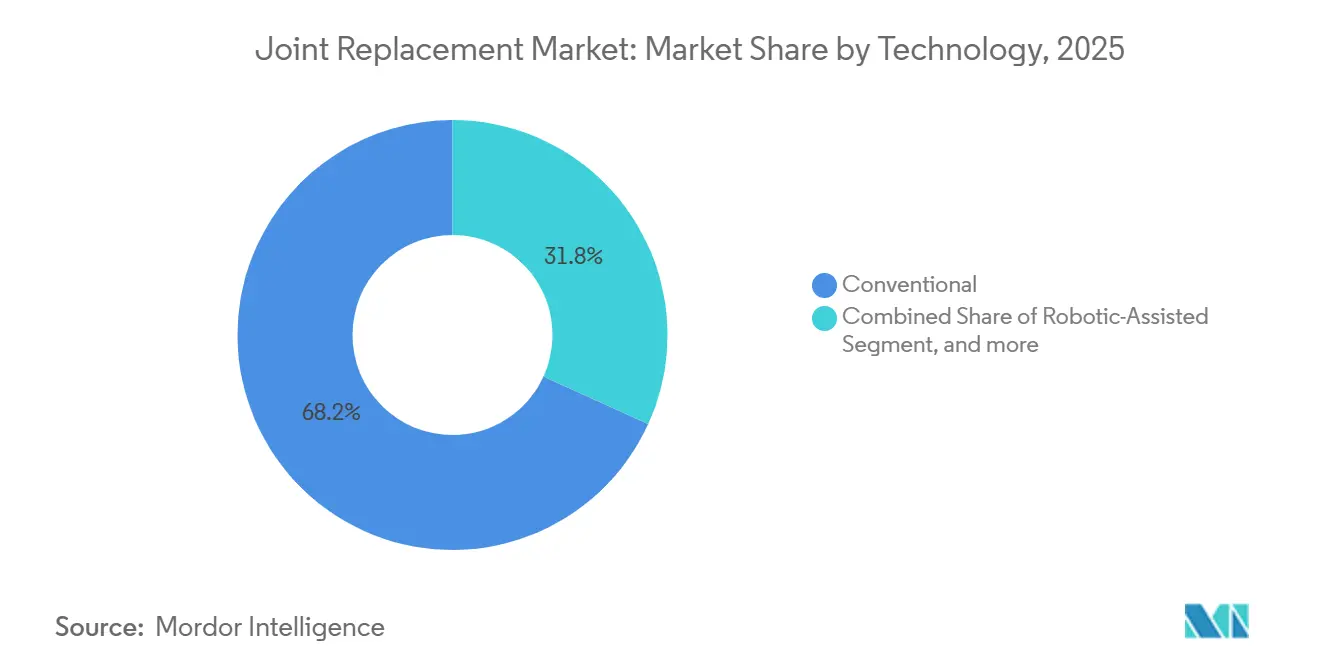

- Par technologie, les techniques conventionnelles détenaient 68,2 % du chiffre d'affaires en 2025, tandis que la chirurgie assistée par robot progresse à un CAGR de 4,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 59,8 % de la part de marché du remplacement articulaire en 2025, et les centres de chirurgie ambulatoire devraient croître à 5,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 45,6 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 4,5 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Prothèses Articulaires*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée de l'arthrose | +0.9% | Mondiale, avec une charge aiguë dans les pays d'Asie-Pacifique à revenus élevés (Japon, Corée du Sud, Singapour) et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +0.8% | Mondiale, avec une intensité maximale au Japon (29 % âgés de 65 ans et plus), en Europe (21 % âgés de 65 ans et plus) et en Chine (402 millions projetés âgés de 70 ans et plus d'ici 2050) | Long terme (≥ 4 ans) |

| Préférence croissante pour l'arthroplastie totale des articulations mini-invasive et assistée par robot | +0.9% | Amérique du Nord et Europe en cœur de marché, expansion vers les centres urbains d'Asie-Pacifique (Shanghai, Séoul, Tokyo) | Moyen terme (2-4 ans) |

| Protocoles de rééducation postopératoire accélérée stimulant les volumes d'arthroplastie totale des articulations en ambulatoire | +0.7% | États-Unis (extension de la couverture des centres de chirurgie ambulatoire par Medicare), Australie, Allemagne et Pays-Bas | Court terme (≤ 2 ans) |

| Implants personnalisés imprimés en 3D réduisant le risque de révision | +0.4% | Amérique du Nord et Europe, avec adoption précoce à Singapour et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Relocalisation stratégique des chaînes d'approvisionnement en alliages de titane et de cobalt | +0.3% | Amérique du Nord (délocalisation de proximité au Costa Rica), Europe (pôles en Europe de l'Est), réduisant la dépendance à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée de l'arthrose

L'étude sur la charge mondiale des maladies a recensé 607 millions de cas d'arthrose en 2021 et prévoit une augmentation de 75 % des maladies du genou d'ici 2050, à mesure que les personnes vivent plus longtemps et que les niveaux d'indice de masse corporelle augmentent. Par ailleurs, la prévalence de l'arthrose augmente avec l'âge. Le Japon compte déjà 29 % de ses citoyens âgés de 65 ans et plus, tandis que la Corée du Sud sera super-âgée en 2025, générant une demande soutenue sur le marché du remplacement articulaire. L'obésité ajoute de la complexité et des coûts, car les patients plus lourds nécessitent des implants renforcés et présentent un risque de révision plus élevé. La cohorte des plus de 70 ans en Chine devrait atteindre 402 millions d'ici 2050, mais les taux de procédures restent au cinquième des niveaux américains, créant un potentiel latent sur le marché du remplacement articulaire une fois les réformes de l'assurance matures. Les effets combinés du vieillissement, de l'obésité et d'une couverture plus large soutiennent la croissance des volumes à long terme, bien que les pénuries de chirurgiens et la capacité de traitement stérile puissent ralentir l'adoption dans certaines économies émergentes.

Préférence croissante pour l'arthroplastie totale des articulations mini-invasive et assistée par robot

L'arthroplastie totale du genou assistée par robot a atteint le seuil de rentabilité économique à seulement 24 à 50 cas annuels en 2024, contre plus de 100 en 2020, à mesure que les coûts des plateformes ont baissé et que les durées d'intervention en salle d'opération se sont raccourcies. Les hôpitaux communautaires et les centres de chirurgie ambulatoire adoptent désormais des robots, tandis que les fournisseurs regroupent implants et logiciels pour fidéliser leur clientèle. Les données cliniques montrent une meilleure alignement et des taux de luxation plus faibles, incitant les payeurs à rembourser les procédures robotiques qui raccourcissent les séjours et réduisent les réadmissions à 90 jours. Les recommandations du NICE en 2025 ont approuvé la chirurgie orthopédique robotique, suscitant des plans d'approvisionnement du NHS [1]Institut national pour l'excellence en santé et en soins, "Chirurgie assistée par robot pour les procédures orthopédiques," nice.org.uk. À mesure que les preuves s'accumulent, les hôpitaux sans capacité robotique risquent de perdre des orientations, maintenant le marché du remplacement articulaire dans un cycle de mise à niveau technologique.

Protocoles de rééducation postopératoire accélérée stimulant les volumes d'arthroplastie totale des articulations en ambulatoire

Le CMS a ajouté les procédures de remplacement total du genou à la couverture des centres de chirurgie ambulatoire en 2018 et la hanche totale en 2020 ; la sortie le jour même atteint désormais 30 à 60 % dans les centres américains à fort volume [2]Centres pour les services Medicare et Medicaid, "Paiement des centres de chirurgie ambulatoire," cms.gov. Les protocoles de récupération améliorée ont réduit la durée moyenne des séjours de trois jours à moins de 24 heures et diminué les coûts par épisode jusqu'à 60 %, rendant les centres de chirurgie ambulatoire attractifs pour les patients à faible risque. Les paiements groupés pénalisent les réadmissions, de sorte que les hôpitaux orientent les candidats en meilleure santé vers les établissements ambulatoires et réservent les lits aux cas complexes. Le canal des centres de chirurgie ambulatoire se développe donc plus rapidement que le marché global du remplacement articulaire, poussant les fournisseurs d'implants à proposer des sets d'instruments simplifiés et moins coûteux.

Implants personnalisés imprimés en 3D réduisant le risque de révision

Les autorisations de la FDA pour le talus total de restor3d et les guides de cheville de 3D Systems ont validé la fabrication additive pour les articulations anatomiquement complexes. La survie à dix ans pour les genoux cimentless imprimés en 3D a atteint 98,1 % en 2024, surpassant les conceptions conventionnelles de trois points. Étant donné que les révisions coûtent jusqu'à 80 000 USD, les payeurs acceptent une prime de 15 à 20 % sur les implants pour éviter les échecs. Les voies réglementaires diffèrent encore selon les régions, mais les structures en treillis qui améliorent l'ostéointégration progressent vers une normalisation ISO, ouvrant la voie à une adoption plus large et soutenant la croissance du marché du remplacement articulaire.

Analyse de l'Impact des Freins sur le Marché des Prothèses Articulaires*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et des implants | -0.4% | Mondial, avec un impact aigu dans les pays à revenus faibles et intermédiaires (Inde, Brésil, Afrique du Sud, Indonésie) | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives pharmacologiques et arthroscopiques | -0.3% | Amérique du Nord et Europe (marchés matures avec des protocoles de traitement conservateur), émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge des chirurgies de révision liée aux réclamations d'hypersensibilité aux métaux | -0.3% | Amérique du Nord et Europe (cohortes historiques métal-sur-métal), avec des risques de contentieux à l'échelle mondiale | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité dans la stérilisation et l'usinage en salle blanche | -0.2% | Amérique du Nord (fermetures d'installations à l'oxyde d'éthylène), Asie-Pacifique (lacunes d'infrastructure dans les villes de deuxième rang) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et des implants

L'arthroplastie totale du genou aux États-Unis coûte entre 30 000 et 50 000 USD, tandis que les seuls implants représentent entre 3 000 et 7 000 USD, limitant l'accès pour les groupes sous-assurés. De nombreux patients se rendent en Inde ou en Thaïlande, où les procédures coûtent 70 à 90 % moins cher, détournant les volumes des prestataires nationaux. Les dépenses en viscosupplémentation et en plasma riche en plaquettes ont atteint 2 milliards USD en 2024, même si les preuves sont incohérentes, amenant les patients à retarder la chirurgie. Les payeurs favorisent les soins conservateurs pour différer les dépenses, tempérant la croissance à court terme du marché du remplacement articulaire.

Charge des chirurgies de révision liée aux réclamations d'hypersensibilité aux métaux

Les hanches métal-sur-métal continuent d'échouer, avec une hypersensibilité chez jusqu'à 15 % des bénéficiaires, entraînant des révisions coûteuses. La FDA a mis en évidence un taux d'échec à dix ans de 31,8 % pour la cheville Hintermann H3, renforçant le contrôle réglementaire. La capacité américaine à l'oxyde d'éthylène a chuté de 20 % après les fermetures de Sterigenics, forçant un fret coûteux vers des stérilisateurs offshore et retardant les expéditions. Les pics de prix du cobalt et la capacité d'usinage limitée exposent la fragilité de la chaîne d'approvisionnement, ajoutant des coûts et assombrissant les perspectives du marché du remplacement articulaire jusqu'à ce que la redondance s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Prothèses Articulaires

Par procédure :

le remplacement de l'épaule dépasse le segment mature du genouLes procédures de l'épaule croissent à un CAGR de 5,1 % jusqu'en 2031, les conceptions inversées traitant les fractures et les révisions autrefois traitées de manière non opératoire. L'autorisation de la FDA pour l'Aequalis Perform+ de Stryker et les solutions de reconstruction glénoïdienne de Zimmer a élargi les indications. La survie à dix ans atteint 95 %, incitant les chirurgiens à abandonner les modèles anatomiques pour les patients de plus de 70 ans. Le remplacement du genou détenait encore 40,1 % de la part de marché du remplacement articulaire en 2025 grâce à un paiement Medicare constant, mais sa croissance ralentit à mesure que la pénétration américaine approche les niveaux de saturation de l'Europe du Nord. L'arthroplastie de la hanche bénéficie de l'adoption robotique qui réduit les luxations de 40 %, tandis que la cheville et le coude restent des niches mais pourraient se développer à mesure que les dispositifs imprimés en 3D résolvent les anatomies complexes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par produit :

les greffes osseuses gagnent des parts à mesure que les volumes de révision augmententLes substituts synthétiques et allogreffes progressent à un CAGR de 4,9 % à mesure que les implants plus anciens arrivent en fin de vie. Les autorisations de la FDA pour les matrices déminéralisées et les céramiques au phosphate de calcium renforcent la confiance des chirurgiens [3]Agence américaine des produits alimentaires et médicamenteux, "Autorisations 510(k) – Substituts de greffes osseuses," fda.gov. L'amélioration du dépistage des donneurs a réduit le risque d'infection, mais une offre limitée confère aux banques de tissus un pouvoir de fixation des prix. Les implants représentaient 61 % de la taille du marché du remplacement articulaire en 2025, bien que leur part puisse diminuer à mesure que la teneur en greffes par cas augmente. Le polyéthylène hautement réticulé et les têtes en céramique réduisent de moitié l'usure, tandis que les kits d'instruments à usage unique réduisent les coûts de stérilisation dans les centres de chirurgie ambulatoire.

Par technologie :

les plateformes robotiques érodent la part des techniques conventionnellesLes systèmes robotiques croissent à un CAGR de 4,7 % à mesure que les obstacles en capital diminuent et que les remboursements reconnaissent la réduction des réadmissions. L'approbation du NICE accélère l'adoption en Europe, et les centres de chirurgie ambulatoire américains installent des robots pour attirer les patients assurés commercialement. Les méthodes conventionnelles contrôlent encore 68,2 % du chiffre d'affaires, mais leur part diminue à mesure que les hôpitaux cherchent à raccourcir les séjours et à s'aligner sur les incitations aux paiements groupés. La navigation par réalité augmentée offre une alternative moins coûteuse pour les centres à volume intermédiaire, mais les données sur les résultats restent mitigées, limitant l'impact immédiat sur le marché du remplacement articulaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les centres de chirurgie ambulatoire captent des parts dans le cadre des paiements groupésLes centres ambulatoires progressent de 5,2 % par an, soutenus par des protocoles qui permettent la sortie des patients en moins d'une journée et réduisent les coûts de moitié. Environ 60 % des candidats à la hanche et au genou répondent aux critères actuels des centres de chirurgie ambulatoire, un plafond susceptible de s'élargir avec une meilleure anesthésie. Les hôpitaux conservent les révisions complexes et les cas à indice de masse corporelle élevé, préservant 59,8 % du chiffre d'affaires en 2025, mais doivent se différencier par la robotique et les soins tertiaires pour compenser les transferts de volumes. Les centres orthopédiques spécialisés offrent un modèle hybride d'efficacité et de soutien en soins intensifs, renforçant un marché du remplacement articulaire multicanal.

Analyse géographique

Marché des Prothèses Articulaires en Amérique du Nord

L'Amérique du Nord a représenté 45,6 % du chiffre d'affaires mondial en 2025, soutenue par le taux élevé d'interventions aux États-Unis, soit 7,2 arthroplasties totales du genou pour 1 000 personnes, ainsi que par la vente de consoles robotiques dont le prix dépasse 1 million USD chacune. Après que les Centers for Medicare & Medicaid Services ont retiré l'arthroplastie totale de la hanche de la liste des actes réservés aux hospitalisations en janvier 2024, davantage d'interventions ont été transférées vers des établissements ambulatoires, resserrant les marges hospitalières et incitant à la consolidation des distributeurs. Le système à financement public du Canada a affiché un délai d'attente médian de 12 mois pour une prothèse de hanche en 2024, orientant les patients vers des centres de chirurgie ambulatoire américains situés près de la frontière. Les pôles de tourisme médical mexicains de Tijuana et Monterrey ont accueilli 45 000 patients pour des prothèses articulaires en 2024, proposant des implants certifiés ISO 13485 à la moitié des prix pratiqués aux États-Unis. La croissance régionale est confrontée à une tension sur l'approvisionnement, la FDA ayant émis 23 lettres d'avertissement pour excès de résidus d'oxyde d'éthylène en 2024, retardant les lancements de nouveaux produits jusqu'à neuf mois.

Marché des Prothèses Articulaires en Asie-Pacifique

L'Asie-Pacifique affiche un CAGR de 4,5 %, la croissance la plus rapide parmi toutes les régions. Le profil de vieillissement avancé du Japon, avec 29 % de résidents âgés d'au moins 65 ans en 2024, a contribué à porter le nombre total d'interventions du genou à 180 000 cette année-là, soit une hausse de 12 % depuis 2020, après que des modifications du remboursement ont favorisé les implants poreux sans ciment. La Chine a étendu la couverture d'assurance aux prothèses articulaires à 95 % des résidents urbains d'ici 2025, apportant un élan supplémentaire. L'Inde a attiré 120 000 patients étrangers à Chennai et Mumbai en 2024, grâce à des hôpitaux accrédités JCI et à des prix d'implants inférieurs de 60 % aux niveaux occidentaux. L'assureur sud-coréen a commencé à rembourser l'arthroplastie inversée de l'épaule en 2025, ouvrant l'accès aux cas de rupture de la coiffe des rotateurs, tandis que l'Australie a réduit les délais d'approbation des systèmes robotiques à neuf mois en 2024, permettant aux entreprises de lancer leurs produits localement dans le même trimestre que les autorisations américaines et européennes.

Marché des Prothèses Articulaires en EMEA et en Amérique du Sud

En Europe, la conformité au Règlement sur les Dispositifs Médicaux représente désormais en moyenne 2 millions EUR par famille de produits et prolonge les délais d'obtention du marquage CE à environ deux ans, ralentissant la croissance. L'Allemagne et la France réalisent encore de nombreuses révisions de prothèses de hanche : le registre allemand a enregistré 28 000 interventions en 2024, dont 40 % liées aux débris de cobalt-chrome provenant d'anciens implants métal-sur-métal. Le Service National de Santé du Royaume-Uni a négocié une réduction de prix de 15 % sur les implants du genou pour 2025, poussant les fabricants à s'appuyer sur les volumes de patients payants à titre privé pour protéger leurs marges. Le Moyen-Orient et l'Afrique bénéficient des dépenses publiques. La Vision 2030 de l'Arabie Saoudite engage 10 milliards USD pour construire des centres orthopédiques, visant 50 000 prothèses articulaires annuelles d'ici 2028. L'Amérique du Sud est centrée sur le Brésil, où l'assurance privée couvrait 27 % des citoyens en 2024. Les hôpitaux publics font face à des délais d'attente supérieurs à 18 mois, de sorte que les établissements privés captent la demande en implants haut de gamme.

Paysage réglementaire

La réglementation relative aux dispositifs de remplacement articulaire continue de se durcir en matière de documentation technique, d'exigences de preuves cliniques et de surveillance post-commercialisation, avec des différences notables d'une région à l'autre qui affectent les délais de mise sur le marché et la priorisation des portefeuilles. Dans l'Union européenne, la Commission européenne a adopté en mars 2026 des règlements délégués modifiant le MDR (UE) 2017/745 afin d'élargir la liste des dispositifs implantables et de Classe III considérés comme des technologies bien établies, y compris des exemptions liées à l'investigation clinique et à certaines étapes d'examen par les organismes notifiés. Cela modifie la charge de conformité pour les catégories d'arthroplastie établies.

Aux États-Unis, la FDA a publié une règle finale en avril 2026 codifiant la classification d'un instrument chirurgical manuel utilisé pour la sélection des patients dans le cadre d'implants orthopédiques en Classe II, fixant des exigences pour des processus validés de géométrie et de mesure reliant la planification préopératoire et l'exécution peropératoire. La FDA signale également un alignement sur les normes en évolution en décembre 2025, en faisant référence à des normes consensuelles orthopédiques mises à jour telles que l'ISO 21536:2023 pour les implants du genou, ce qui influence la manière dont les fabricants préparent leurs soumissions. En Australie, l'accès au marché et la tarification des dispositifs implantables restent étroitement liés à la Prescribed List du Department of Health and Aged Care, dont une version mise à jour a été mise en œuvre en juillet 2026, influençant les prestations des assureurs santé privés et la dynamique d'inscription des produits.

Analyse de la chaîne de valeur

La chaîne de valeur du remplacement articulaire couvre les intrants en matières premières (alliages de titane et de cobalt-chrome, et matériaux polymères tels que le PEEK), la fabrication de précision (usinage, fabrication additive le cas échéant, finition), et des services essentiels comme les revêtements, l'emballage et la stérilisation avant distribution aux hôpitaux et aux centres de chirurgie ambulatoire (ASC). Les principaux fabricants d'équipements d'origine tels que Stryker, Zimmer Biomet et DePuy Synthes complètent de plus en plus leur fabrication interne par des fabricants sous contrat spécialisés pour les composants et instruments, tout en s'appuyant sur des partenaires tiers pour les étapes à forte exigence de conformité comme le revêtement et la stérilisation.

Les contraintes récentes de la chaîne d'approvisionnement se sont concentrées sur l'exposition aux matériaux importés, les goulots d'étranglement dans la capacité de stérilisation (notamment l'oxyde d'éthylène) et la volatilité logistique, ce qui a renforcé des stratégies telles que la relocalisation de proximité vers des pôles comme le Costa Rica et une coordination plus étroite avec les fournisseurs de capital périopératoire. Les partenariats qui associent implants et capacités d'intégration en salle d'opération et de flux de travail façonnent également l'économie des canaux, comme le montre l'extension par Zimmer Biomet de son offre destinée aux ASC via un partenariat de distribution conclu en juillet 2025 avec Getinge pour les produits capitaux de salle d'opération. Les fabricants ont également utilisé les fusions-acquisitions et les plateformes numériques pour approfondir l'écosystème des procédures, notamment l'accord de juillet 2025 de Zimmer Biomet pour acquérir Monogram Technologies afin d'ajouter une capacité robotique autonome du genou basée sur la tomodensitométrie, ainsi que sa collaboration OneStep pour alimenter les données de mobilité dans la plateforme de soins mymobility, ce qui affecte l'utilisation en aval, la planification des stocks et le rattachement des services.

Paysage concurrentiel

Zimmer Biomet, Stryker et DePuy Synthes contrôlent ensemble la majorité du chiffre d'affaires mondial, reflétant un marché du remplacement articulaire modérément concentré. Leurs plateformes robotiques intégrées créent des coûts de changement élevés et des frais logiciels récurrents. Le Mako de Stryker a atteint 1 400 installations mondiales à mi-2024, et les cas robotiques représentent désormais 18 % de ses volumes de genoux aux États-Unis. Smith & Nephew, Johnson & Johnson et d'autres relocalisent l'usinage de composants au Costa Rica et en Europe de l'Est pour réduire les délais de transit et le risque tarifaire. Des acteurs de niche tels que Conformis et Medacta poursuivent des niches spécifiques aux patients et de réalité augmentée, tandis que de nouveaux entrants comme Globus visent à exploiter les robots rachidiens existants pour des modules de genou d'ici 2026. Les défaillances qualité, illustrées par le rappel par Exactech de 150 000 composants en polyéthylène, soulignent les enjeux de réputation dans un marché du remplacement articulaire à enjeux de sécurité critiques.

Leaders du secteur du remplacement articulaire

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Depuy Synthes (Johnson & Johnson)

Smith & Nephew

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Prothèses Articulaires

- Arthrex

- B. Braun

- Bioimpianti Srl

- Conformis

- Corin Group

- DePuy Synthes

- Enovis

- Exactech

- Globus Medical

- Kyocera Medical

- LimaCorporate

- Medacta Group

- MicroPort

- Smiths Group

- Stryker

- United Orthopedic Corp.

- Uteshiya Medicare

- Waldemar Link

- Zimmer Biomet

Lire l'Analyse des Entreprises du Marché des Prothèses Articulaires

Opportunités de marché et perspectives d'avenir

Un espace blanc clé dans le remplacement articulaire est le déplacement accéléré des procédures éligibles vers des cadres ambulatoires et de spécialité unique, ce qui accroît la demande pour des ensembles d'instruments simplifiés, un coût total d'épisode plus faible et des outils numériques de flux de travail intégrés réduisant la variabilité. En 2026, plusieurs actions sur les installations soulignent ce développement des sites de soins : le Hospital for Special Surgery a ouvert la Kellen Tower de 94 000 pieds carrés à New York (mars 2026) pour étendre sa capacité spécialisée en remplacement articulaire et en chirurgie de la colonne vertébrale, et le Boston Bone and Joint Institute a ouvert un centre de chirurgie ambulatoire orthopédique de 79 500 pieds carrés à Waltham, Massachusetts (juin 2026). Ces expansions renforcent la proposition de valeur des offres des fournisseurs combinant implants et navigation ou robotique, analyses et services périopératoires conçus pour le débit des ASC.

Les opportunités liées aux produits et aux technologies habilitantes se concentrent également sur les matériaux différenciés et l'aide à la décision peropératoire assistée par IA visant à réduire les complications et à standardiser l'exécution quel que soit le niveau d'expérience du chirurgien. Les homologations de la FDA continuent de renouveler le positionnement concurrentiel dans le domaine des genoux, notamment l'homologation 510(k) de DePuy Ireland UC pour le système ATTUNE Total Knee (novembre 2025) et l'obtention par Shalby Advanced Technologies de l'homologation FDA 510(k) pour son système Tahoe Unicondylar Knee avec revêtement TiNbN (avril 2026). Comme les programmes de paiement groupé et les résultats à 90 jours restent au cœur des décisions des prestataires, les solutions qui réduisent les révisions et les réadmissions liées aux infections, tout en s'intégrant aux plateformes de gestion des soins et aux flux de travail ambulatoires, connaissent une traction claire de la part des systèmes de santé et des ASC.

Développements Récents du Secteur sur le Marché des Prothèses Articulaires

- Juin 2026 : DePuy Synthes a annoncé la disponibilité commerciale aux États-Unis de VELYS Hip Navigation avec assistance par IA pour l'arthroplastie totale de la hanche. Ce lancement étend l'empreinte de chirurgie numérique de J&J MedTech au-delà de la robotique du genou vers les flux de travail de la hanche, renforçant sa capacité à associer technologie habilitante et portefeuilles d'implants dans les comptes hospitaliers et ASC.

- Avril 2026 : Stryker a lancé le système acétabulaire Trident II en Inde, positionnant l'implant pour les procédures de remplacement de la hanche et sa compatibilité avec l'écosystème Mako SmartRobotics. Ce développement approfondit la présence de Stryker sur les marchés émergents tout en renforçant l'ancrage de son écosystème via un parcours connecté robot-implant.

- Octobre 2025 : Zimmer Biomet a reçu la désignation FDA Breakthrough Device pour un système de remplacement total de hanche traité à l'iode visant à réduire le risque d'infection. Cette désignation met en avant l'innovation en matière de prévention des infections comme facteur de différenciation dans l'arthroplastie, soutenant un positionnement haut de gamme là où les prestataires et les payeurs se concentrent sur la réduction des complications coûteuses.

Marché des Prothèses Articulaires Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché du remplacement articulaire est défini comme le revenu généré par les implants, greffes et instruments dédiés utilisés dans les procédures remplaçant totalement ou partiellement les articulations synoviales, y compris l'arthroplastie primaire et de révision.

Exclusions du périmètre : le matériel de fixation traumatologique non destiné à l'arthroplastie n'est pas comptabilisé dans la taille de ce marché.

Aperçu de la segmentation

- Par procédure

- Remplacement de la hanche

- Remplacement du genou

- Remplacement de l'épaule

- Remplacement de la cheville

- Remplacement du coude

- Autres

- Par produit

- Implants

- Métalliques

- Céramiques

- Biomatériaux polymériques et hybrides

- Greffes osseuses et substituts

- Autogreffe

- Allogreffe

- Synthétiques

- Fixation et instrumentation

- Autres

- Implants

- Par technologie

- Conventionnel

- Assisté par robot

- Navigation / guidé par réalité augmentée

- Par utilisateur final

- Hôpitaux

- Centres orthopédiques spécialisés

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure initiale du marché et confirmer les signaux au niveau des procédures et des patients qui déterminent la demande. Nous nous sommes appuyés sur des sources publiques, non payantes, telles que les Centers for Disease Control and Prevention des États-Unis pour la charge de l'arthrite, la Food and Drug Administration des États-Unis pour les homologations d'appareils et les mises à jour de sécurité, l'Organisation mondiale de la Santé pour les indicateurs liés au vieillissement et aux affections musculo-squelettiques, ainsi que les statistiques de santé de l'OCDE pour l'activité chirurgicale et hospitalière lorsque disponibles.

Pour rendre ces intrants exploitables dans un modèle de revenus, nous avons également recoupé des références supplémentaires, notamment des publications de sociétés d'orthopédie, des revues cliniques à comité de lecture sur l'utilisation de l'arthroplastie et les taux de révision, des présentations aux investisseurs et des dépôts annuels. Certains abonnements payants ont été utilisés pour les données financières d'entreprises, les recherches de brevets et les vérifications des importations et exportations au niveau des expéditions afin de tester la cohérence des signaux d'approvisionnement régionaux. Les sources listées ici sont uniquement illustratives, et nous avons examiné de nombreuses autres références pour collecter des données, valider des hypothèses et combler des lacunes.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des fabricants de dispositifs orthopédiques, des distributeurs, des équipes d'approvisionnement hospitalier et des cliniciens afin de confirmer ce qui est réellement utilisé en salle d'opération et comment évolue la tarification selon les régions. Nous avons également testé des hypothèses sur la répartition entre procédures primaires et de révision, le rythme d'adoption des nouveaux matériaux et techniques, et les endroits où des limites de capacité ou de remboursement peuvent ralentir les procédures dans les régions APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Cadres dirigeants : 14 % | APAC : 48 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Acteurs plus petits : 19 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où le vieillissement de la population et la charge de l'arthrose sont traduits en un bassin de procédures adressables, puis ajustés selon les taux de traitement et l'accès aux soins de santé pour arriver aux volumes d'arthroplastie attendus. Ce bassin de volume est converti en valeur à l'aide de fourchettes de prix de vente moyens pour les implants et les ensembles d'instruments liés aux procédures, puis aligné sur les évolutions de la répartition entre les catégories de hanche, genou, épaule, cheville et autres articulations.

Quelques intrants façonnent principalement le modèle : la part entre procédures primaires et de révision, les taux de révision par type d'articulation, la tarification moyenne des implants par géographie, la répartition des procédures hospitalières versus ambulatoires, et le rythme d'adoption des nouveaux matériaux d'implants et approches chirurgicales pouvant modifier les prix. Lorsqu'une série de données est limitée dans un pays, nous utilisons des indicateurs de substitution tels que la densité de chirurgiens orthopédiques, la capacité de chirurgie élective et la couverture de remboursement, puis nous les corrigeons à l'aide des retours d'entretiens.

Les prévisions sont construites à l'aide d'une analyse de scénarios, car les volumes de procédures et la tarification peuvent évoluer avec les mises à jour de remboursement, la normalisation des listes d'attente et les contraintes de capacité dans les hôpitaux. Nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, telles que des PVM échantillonnés multipliés par des volumes unitaires estimés et des vérifications auprès des fournisseurs et des canaux, ce qui permet de conserver un chiffre final pratique et reproductible sans le présenter comme un modèle entièrement ascendant.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre les signaux de la demande, les indicateurs du côté de l'offre et les retours d'entretiens, puis par des vérifications d'écarts étape par étape au niveau régional et pour les totaux mondiaux. Lorsque le résultat d'un pays s'écarte trop des tendances de procédures attendues ou des signaux commerciaux, nous rouvrons les hypothèses et menons des appels de suivi pour revérifier la tarification et la répartition.

Avant validation finale, le modèle et la rédaction sont revus par un autre analyste afin de garantir la cohérence des définitions, des unités et du traitement des devises. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif modifie les volumes de procédures, l'orientation du remboursement ou le comportement des prix. Juste avant la livraison, nous effectuons une dernière passe afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché du remplacement articulaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le remplacement articulaire peuvent différer même lorsqu'elles semblent couvrir le même sujet, car le périmètre de ce qui est comptabilisé n'est pas toujours identique. Les différences proviennent généralement de ce qui est inclus dans le panier de dispositifs, du traitement distinct ou non des procédures de révision, et de la manière dont la tarification régionale est convertie en une valeur unique en USD.

En suivant les signaux de volume de procédures et les fourchettes de prix de vente moyens des implants, Mordor Intelligence maintient l'estimation liée aux dispositifs d'arthroplastie des articulations synoviales et exclut le matériel de fixation traumatologique qui n'appartient pas aux procédures de remplacement. Cette ligne de périmètre est une raison courante des écarts de totaux entre les éditeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,97 milliards USD (2025) | |

| Revue professionnelle A | 22,60 milliards USD (2024) | Utilise une estimation éditoriale pour une année antérieure et ne sépare pas clairement les technologies habilitantes ou les dépenses orthopédiques adjacentes des dispositifs de remplacement articulaire de base, ce qui peut gonfler la valeur en cas de regroupement. |

| Cabinet de conseil international B | 35,18 milliards USD (2031) | Présente une année de prévision plus tardive et peut différer sur ce qui est inclus dans les dispositifs de remplacement articulaire, en plus d'une trajectoire de croissance pouvant refléter une hypothèse plus agressive sur la reprise des procédures et la hausse des prix selon les régions. |

L'écart de valeurs s'explique principalement par le choix de l'année et par les limites de périmètre, notamment le fait que des catégories de dispositifs orthopédiques adjacentes soient ou non intégrées au total. L'utilisation d'une définition de dispositif clairement énoncée, d'une logique de demande fondée sur les procédures et de vérifications de tarification par région nous permet de maintenir un chiffre équilibré que les clients peuvent retracer jusqu'à des intrants simples et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du remplacement articulaire ?

La taille du marché du remplacement articulaire devrait atteindre 20,84 milliards USD en 2026 et devrait croître à un CAGR de 4,30 % pour atteindre 25,77 milliards USD d'ici 2031.

Quel type de procédure se développe le plus rapidement sur le marché du remplacement articulaire ?

Le remplacement de l'épaule est le segment à la croissance la plus rapide, progressant à un CAGR de 5,1 % jusqu'en 2031, les conceptions inversées traitant les fractures et les révisions.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts dans le remplacement articulaire ?

Les paiements groupés et la rééducation accélérée permettent la sortie le jour même, réduisant les coûts par épisode jusqu'à 60 % et générant un CAGR de 5,2 % pour les centres de chirurgie ambulatoire.

Quel rôle jouent les systèmes robotiques sur le marché du remplacement articulaire ?

Les robots réduisent les erreurs d'alignement, raccourcissent les séjours hospitaliers et atteignent désormais le seuil de rentabilité à 24 à 50 cas annuels, alimentant un CAGR de 4,7 % pour les procédures robotiques.

Quelle région offre le plus grand potentiel de croissance à l'avenir ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait croître à 4,5 % jusqu'en 2031, à mesure que le vieillissement des populations, la hausse des revenus et le tourisme médical stimulent les volumes.

Quelle est la concentration de la concurrence parmi les fabricants d'implants ?

Zimmer Biomet, Stryker et DePuy Synthes contrôlent la majorité du chiffre d'affaires, conférant au marché une concentration modérée mais laissant encore de la place aux innovateurs de niche.

Dernière mise à jour de la page le: