Taille et Part du Marché des Services Informatiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

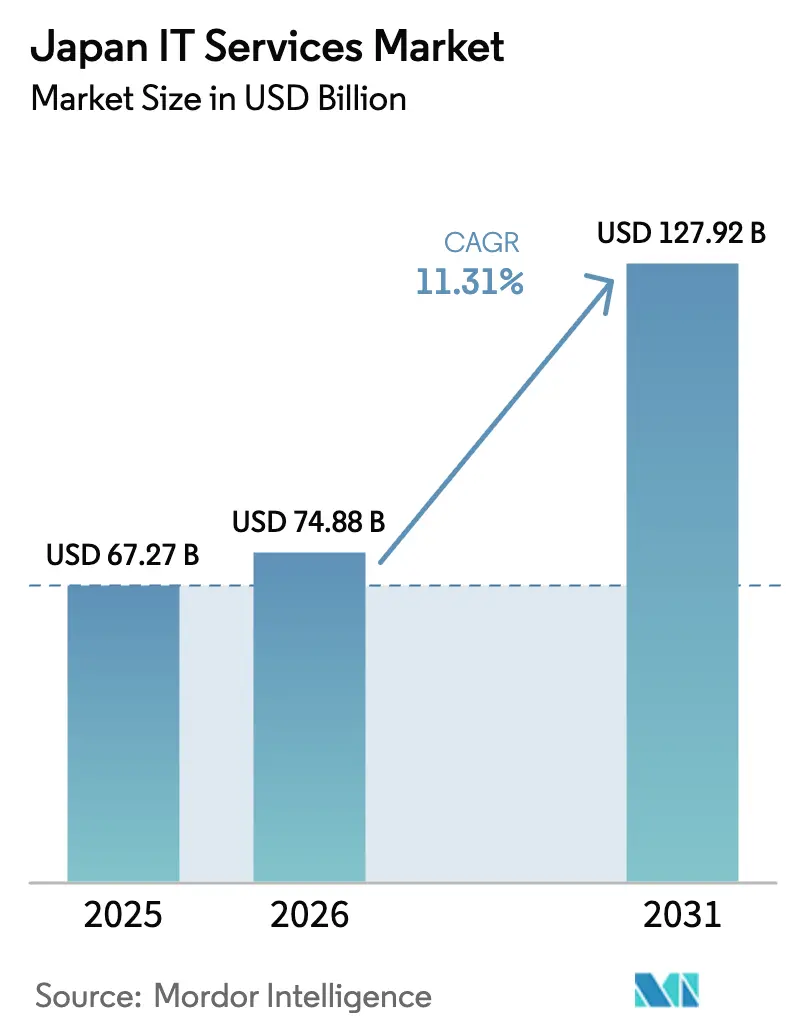

| Taille du marché de l'année de base (2025) | 67.27 Milliards de dollars |

| Taille du Marché (2026) | 74.88 Milliards de dollars |

| Taille du Marché (2031) | 127.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Informatiques au Japon par Mordor Intelligence

La taille du marché des services informatiques au Japon était évaluée à 67,27 milliards USD en 2025 et devrait croître de 74,88 milliards USD en 2026 pour atteindre 127,92 milliards USD d'ici 2031, à un CAGR de 11,31 % durant la période de prévision (2026-2031). La demande croissante de renouvellement des systèmes centraux avant la « Falaise Numérique de 2025 », le fort soutien gouvernemental aux initiatives Société 5.0, et les règles d'approvisionnement axées sur le cloud pour les agences publiques soutiennent une expansion à deux chiffres. Les grandes entreprises renouvellent leurs ordinateurs centraux, tandis que les petites et moyennes entreprises (PME) tirent parti de crédits fiscaux subventionnant jusqu'à 75 % des coûts logiciels. Les déploiements de centres de données hyperscale et les déploiements de l'informatique en périphérie élargissent la gamme de services vers les offres de plateforme et de sécurité gérée, et les pressions sur les coûts liées aux devises accélèrent l'adoption de la livraison offshore. L'intensification de la concurrence entre les intégrateurs de systèmes traditionnels, les hyperscalers cloud et les fournisseurs spécialisés en cybersécurité remodèle les stratégies de tarification, de marges et de consolidation.[1]Agence Numérique, "Stratégie de Transformation Numérique du Japon," DIGITAL.GO.JP

Principaux Enseignements du Rapport

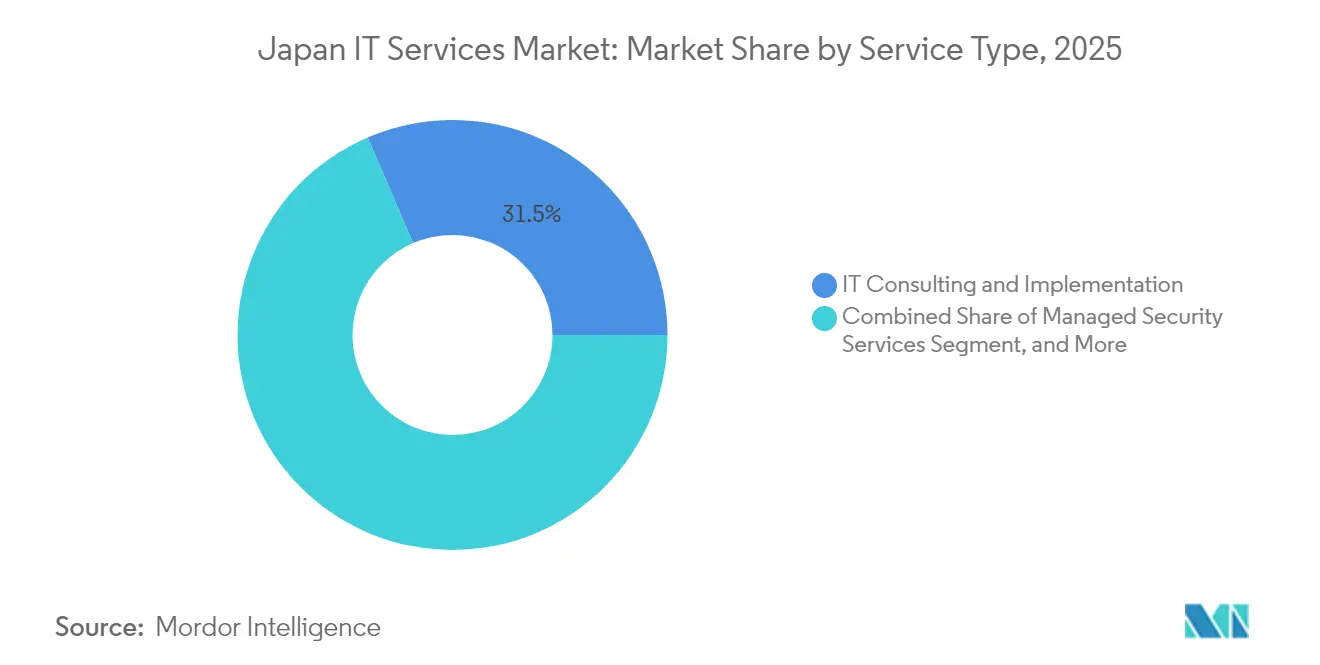

- Par type de service, le conseil et la mise en œuvre informatiques ont dominé avec une part de revenus de 31,45 % en 2025, tandis que les services cloud et de plateforme devraient enregistrer un CAGR de 15,73 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 67,25 % de la part du marché des services informatiques au Japon en 2025, tandis que les PME devraient se développer à un CAGR de 12,98 % jusqu'en 2031.

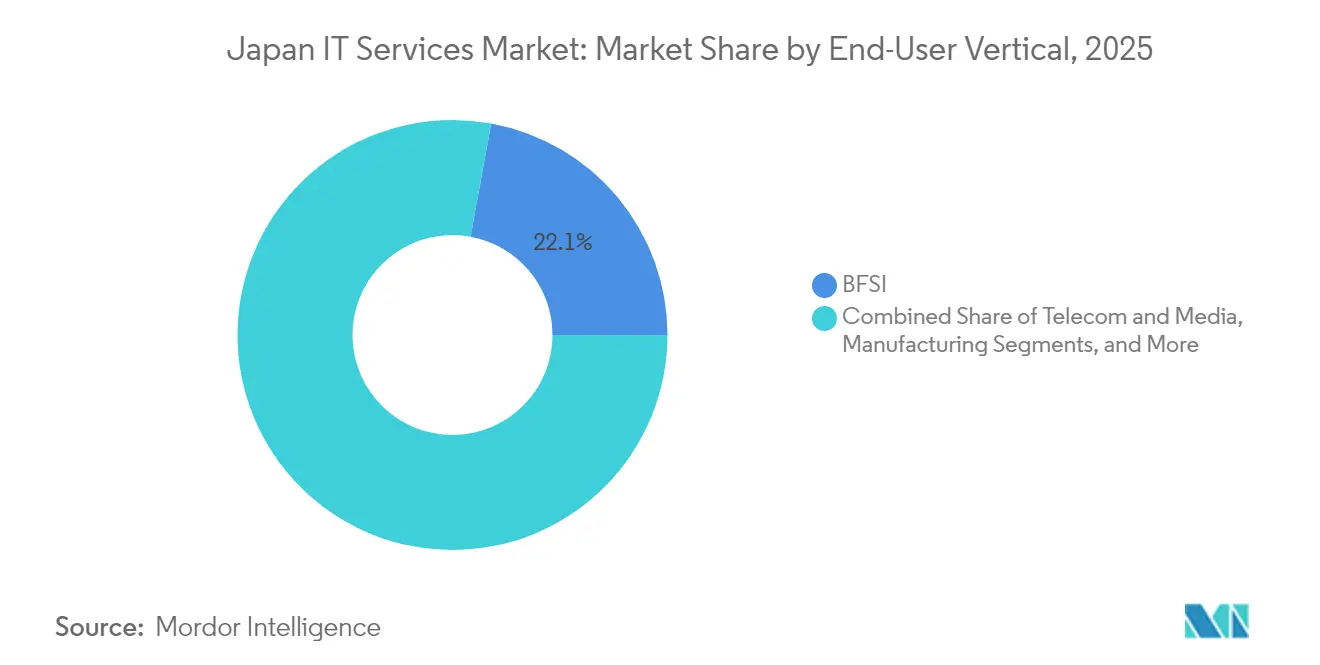

- Par secteur d'utilisation final, le BFSI a capturé 22,12 % de la taille du marché des services informatiques au Japon en 2025, tandis que la santé et les sciences de la vie progressent à un CAGR de 15,12 %.

- Par modèle de déploiement, la livraison sur site national a maintenu une part de 64,35 % en 2025, mais la livraison offshore devrait croître à un CAGR de 15,95 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Services Informatiques au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la transformation numérique dans le cadre de la vision Société 5.0 | +2.80% | National, avec concentration dans le corridor Tokyo-Osaka | Long terme (≥ 4 ans) |

| Approvisionnement axé sur le cloud par les agences centrales et municipales | +2.10% | National, avec adoption précoce dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Incitations fiscales pour les PME en faveur de l'adoption du SaaS (2024-2027) | +1.70% | National, avec une adoption plus élevée dans les régions manufacturières | Court terme (≤ 2 ans) |

| Essor des déploiements de centres de données hyperscale et en périphérie | +1.90% | Concentré dans les régions du Kanto, du Kansai et du Kyushu | Moyen terme (2-4 ans) |

| Demande de sécurité gérée face à la hausse des primes d'assurance cyber | +1.40% | National, avec priorité dans le BFSI et les infrastructures critiques | Court terme (≤ 2 ans) |

| Sous-estimé : le risque lié aux systèmes hérités de la « Falaise 2025 » forçant le renouvellement des systèmes centraux | +2.60% | National, avec l'impact le plus élevé dans le BFSI et la fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Transformation Numérique dans le Cadre de la Vision Société 5.0

La feuille de route Société 5.0 du Japon fait passer les entreprises d'une automatisation au stade pilote à une numérisation à grande échelle, créant de vastes programmes de transformation pluriannuels. Des fabricants tels que Toyota ont relié 30 000 points de données sur 370 machines pour rationaliser la maintenance prédictive, multipliant la demande de services d'intégration de systèmes et de plateformes d'analyse en périphérie.[2]IIJ Corporation, "Mise en œuvre de l'IoT par Toyota Motor Hokkaido," IIJ.AD.JP Les contrats de service sont de plus en plus basés sur les résultats, et les partenaires de conseil doivent générer des gains de productivité sans déplacer la main-d'œuvre, en accord avec les objectifs politiques centrés sur l'humain.

Approvisionnement Axé sur le Cloud par les Agences Centrales et Municipales

L'Agence Numérique impose que toutes les nouvelles charges de travail du secteur public adoptent une approche axée sur le cloud, supprimant les biais par défaut en faveur des solutions sur site. Les premiers adoptants ont réduit les délais de traitement des documents de 60 %, prouvant les avantages fiscaux des modèles de plateforme en tant que service.[3]Ministère des Affaires Intérieures et des Communications, "Études de Cas sur la Transformation Numérique," SOUMU.GO.JP Les règles multi-cloud réduisent le risque de dépendance vis-à-vis d'un fournisseur, stimulant la demande de services d'orchestration et de FinOps et permettant aux intégrateurs de niveau intermédiaire de soumissionner pour des charges de travail gouvernementales auparavant conditionnées par des normes d'approvisionnement héritées.

Incitations Fiscales pour les PME en Faveur de l'Adoption du SaaS (2024-2027)

Le Programme de Subvention Informatique 2025 couvre jusqu'aux trois quarts des dépenses logicielles éligibles, encourageant un comportement de suiveur rapide dans un segment historiquement lent à se numériser. Les entreprises subventionnées affichent une productivité 40 % plus élevée par rapport aux non-participants. Les fournisseurs proposent des offres groupées à prix fixe satisfaisant les directives de subvention, en ajoutant des modules de cybersécurité intégrés pour se conformer aux exigences du programme.

Risque Lié aux Systèmes Hérités de la « Falaise 2025 » Forçant le Renouvellement des Systèmes Centraux

Le METI avertit que le report de la modernisation au-delà de 2025 pourrait imposer 12 000 milliards JPY de pertes économiques annuelles, incitant les banques et les fabricants à remplacer leurs cœurs COBOL. Le groupe Resona a réduit le nombre de terminaux de 50 % et diminué les dépenses informatiques de 25 % grâce à une remise sur plateforme en low-code. Les compétences rares en migration de COBOL vers les technologies modernes sont valorisées à des prix premium, favorisant les acteurs établis disposant de spécialistes des systèmes hérités.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie structurelle de 800 000 ingénieurs informatiques d'ici 2030 | -2.30% | National, avec des pénuries aiguës à Tokyo et Osaka | Long terme (≥ 4 ans) |

| La faiblesse du JPY faisant grimper les coûts des IaaS importés | -1.80% | National, avec un impact plus élevé sur les services dépendants du cloud | Moyen terme (2-4 ans) |

| Dépendance aux solutions sur site au sein des chaînes d'approvisionnement keiretsu | -1.20% | Concentré dans les régions manufacturières traditionnelles | Long terme (≥ 4 ans) |

| Sous-estimé : hausse des restrictions d'alimentation électrique des centres de données verts dans le Kanto | -0.90% | Région du Kanto, avec des effets de débordement sur les préfectures voisines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Structurelle de 800 000 Ingénieurs Informatiques d'ici 2030

Un vieillissement de la main-d'œuvre et un nombre limité de diplômés en STIM créent un écart de compétences croissant, augmentant les coûts salariaux et allongeant les délais de réalisation des projets. Les grands fournisseurs développent des centres offshore en Inde et au Vietnam, obtenant jusqu'à 40 % de réduction des coûts et réaffectant les ingénieurs nationaux rares à des rôles en contact avec les clients.

La Faiblesse du JPY Faisant Grimper les Coûts des IaaS Importés

La tarification des IaaS libellée en dollars américains a augmenté en termes de yens, comprimant les marges bénéficiaires des intermédiaires de services cloud. Les opérateurs nationaux proposant des clouds tarifés en JPY bénéficient d'un avantage temporaire, mais les lacunes en matière de capacités maintiennent une approche multi-cloud qui préserve la demande pour les hyperscalers étrangers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Conseil Domine, les Plateformes Cloud Progressent Fortement

Le conseil et la mise en œuvre informatiques ont sécurisé 31,45 % de la part du marché des services informatiques au Japon en 2025, reflétant le besoin des entreprises en matière de feuilles de route stratégiques avant les grandes extinctions de systèmes hérités. La taille du marché des services informatiques au Japon pour les services cloud et de plateforme devrait se développer à un CAGR de 15,73 % à mesure que les centres de données hyperscale se multiplient et que les charges de travail gouvernementales migrent vers des cadres multi-cloud. Les structures contractuelles pivotent de la facturation basée sur la main-d'œuvre vers des modèles basés sur la valeur intégrant des résultats de niveau de service, augmentant la taille moyenne des contrats. Les agendas de transformation ambitieux de Fujitsu et NEC illustrent comment les acteurs établis se reconvertissent vers le conseil et l'intégration de plateformes.

La standardisation des environnements cloud comprime les marges dans l'externalisation informatique traditionnelle, mais alimente les compléments de cybersécurité et de FinOps. Les services de sécurité gérés croissent de plus de 12 % par an à mesure que les primes d'assurance cyber augmentent et que les régulateurs imposent des bases de surveillance des menaces pour les infrastructures critiques. Les fournisseurs de services regroupant conseil, migration et opérations courantes dans des contrats uniques gagnent des parts de portefeuille grâce à la propriété du cycle de vie.

Par Taille d'Entreprise : Les Grands Budgets Dominent, les PME Accélèrent Grâce aux Incitations

Les grandes organisations représentaient 67,25 % des dépenses de 2025 et pilotent des projets de renouvellement complexes et pluriannuels axés sur l'IA, l'analytique et la remise sur plateforme des ordinateurs centraux. Les PME, dynamisées par le Programme de Subvention Informatique, affichent un CAGR de 12,98 %, libérant une demande latente pour les suites cloud d'ERP, de RH et de sécurité. La taille du marché des services informatiques au Japon pour les projets PME reste comparativement modeste, mais la subvention comprime les cycles d'adoption et rend la livraison standardisée économiquement viable pour les fournisseurs.

Les fournisseurs ciblant les PME développent des offres productisées à périmètre fixe qui simplifient l'approvisionnement. Ceux qui dépendent des prospects liés aux subventions risquent des falaises de revenus après 2027 s'ils ne font pas migrer leurs clients vers des renouvellements autofinancés. Les grandes entreprises, quant à elles, approfondissent leurs partenariats avec un groupe sélectionné d'intégrateurs mondiaux et nationaux, favorisant la consolidation des fournisseurs et des durées de contrat plus longues.

Par Secteur d'Utilisation Final : Le BFSI en Tête, la Santé Accélère

Le BFSI a maintenu son leadership avec 22,12 % de la taille du marché des services informatiques au Japon en 2025, alors que les banques s'empressaient de remanier leurs systèmes bancaires centraux et de se conformer aux directives de l'Agence des Services Financiers. La santé et les sciences de la vie, dynamisées par les approbations de thérapeutiques numériques et les mandats de dossiers médicaux électroniques, enregistrent le CAGR le plus rapide à 15,12 %, ouvrant une opportunité de plusieurs milliards de dollars pour l'interopérabilité des données cliniques, la télésanté et les services de cybersécurité.

La fabrication maintient une demande robuste pour l'IoT industriel et la maintenance prédictive, tandis que les dépenses du secteur public se concentrent sur les portails de gouvernement électronique alignés sur la Société 5.0. Le commerce de détail et la logistique mettent en œuvre des solutions de vision par ordinateur et de robotique pour compenser les pénuries de main-d'œuvre. Les services publics d'énergie investissent dans l'analytique des réseaux intelligents, tirant parti de l'IA pour équilibrer les apports d'énergies renouvelables intermittentes.

Par Modèle de Déploiement : Préférence pour le Site National, la Livraison Offshore Prend de l'Élan

Les engagements sur site national ont dominé à 64,35 % en 2025, reflétant l'affinité culturelle et les exigences strictes en matière de souveraineté des données. La livraison offshore croît à un CAGR de 15,95 % à mesure que la faiblesse du yen renforce les avantages de coût relatifs des centres indiens et d'Asie du Sud-Est. Les modèles hybrides combinent la gestion de programme locale avec le développement à distance, permettant des réductions de coûts sans compromettre la conformité. La part du marché des services informatiques au Japon pour les centres de proximité géographique en Malaisie et aux Philippines est en hausse, aidée par des fuseaux horaires similaires et des programmes linguistiques soutenus par la Fondation du Japon.

Les secteurs réglementés tels que le BFSI et la santé maintiennent les charges de travail critiques en interne, mais pilotent des équipes agiles offshore pour les modules non sensibles afin d'atténuer les pénuries de talents. Les fournisseurs maîtrisant les processus DevSecOps transfrontaliers se différencient grâce à des cadres de codage sécurisé et de masquage des données satisfaisant la Loi japonaise sur la Protection des Informations Personnelles.

Analyse Géographique

Tokyo et la région du Grand Kanto représentaient environ 59,40 % des dépenses de 2025, portées par les sièges sociaux des banques, des assureurs et des agences gouvernementales. Osaka et le corridor du Kansai contribuent à une croissance à un chiffre élevé à mesure que les fabricants intègrent des systèmes cyber-physiques et élèvent l'adoption du cloud. Le Kyushu émerge comme un point névralgique pour les semi-conducteurs et les centres de données, attirant des investissements hyperscale qui stimulent les contrats locaux de conseil et d'infrastructure. Hokkaido et Tohoku affichent une adoption croissante d'outils de gestion de l'agriculture intelligente et des énergies renouvelables dans le cadre des fonds de revitalisation régionale.

Les contraintes d'alimentation électrique dans le Kanto limitent les nouvelles empreintes de centres de données, poussant l'informatique en périphérie vers les préfectures secondaires et stimulant la demande de services d'orchestration. La migration urbaine maintient les clusters de talents informatiques dans les zones métropolitaines, mais les normes de travail à distance permettent aux fournisseurs régionaux de servir des clients nationaux. Les subventions gouvernementales ciblant la fracture numérique encouragent les fournisseurs de services à piloter des modèles de déploiement à faible intervention adaptables aux municipalités rurales.

L'hétérogénéité réglementaire affecte l'utilisation du cloud public, en particulier dans le secteur de la santé où les autorités préfectorales régissent l'hébergement des données sensibles. Les fournisseurs proposant des accélérateurs de conformité standardisés gagnent des parts de marché. Les politiques de flux de données transfrontaliers liées aux initiatives d'Indo-Pacifique Libre et Ouvert positionnent le Japon comme un potentiel hub régional de données, sous réserve de mises à niveau du réseau électrique et d'approvisionnement en énergie verte pour respecter les engagements ESG.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlent environ 35 % du marché des services informatiques au Japon, indiquant une concentration modérée. NTT DATA, NEC et Fujitsu s'appuient sur des relations clients bien établies et des réseaux de support nationaux, tandis qu'Accenture et IBM appliquent des cadres de livraison mondiaux et une expertise sectorielle approfondie. Les hyperscalers tels qu'AWS et Microsoft augmentent leur présence directe auprès des entreprises via des programmes de co-vente avec les opérateurs de télécommunications. Des acteurs spécialisés en cybersécurité comme Netskope et Trend Micro se taillent des niches à forte croissance en automatisant le renseignement sur les menaces et les architectures de confiance zéro.

La consolidation s'accélère : le rachat de NTT DATA par NTT pour 16,3 milliards USD unifie les actifs de télécommunications et de services informatiques, tandis que l'offre de KKR pour Fuji Soft signale l'appétit du capital-investissement pour les jeux de plateforme. Les fournisseurs passent du modèle de prestation de personnel à des modèles centrés sur les plateformes, intégrant la propriété intellectuelle dans des actifs d'automatisation reproductibles. Les courses aux brevets en matière d'opérationnalisation de l'IA, d'outillage cloud souverain et de chiffrement résistant aux ordinateurs quantiques mettent en évidence les futurs champs de bataille.

L'orchestration de l'informatique en périphérie, les opérations de modèles d'IA (MLOps) et le FinOps multi-cloud représentent des espaces blancs où des entrants agiles peuvent surpasser les acteurs établis en matière d'innovation. La rareté des talents élève les propositions de valeur pour les employés et propulse l'inflation salariale, stimulant les investissements dans les plateformes low-code qui démocratisent le développement. Les fournisseurs mettant en avant des accréditations en matière de durabilité remportent des contrats de centres de données à mesure que les clients poursuivent des réductions d'émissions de Scope 3.[4]NTT DATA Corporation, "Position sur le Marché et Stratégie 2024," NTTDATA.COM

Leaders du Secteur des Services Informatiques au Japon

NTT DATA Group Corporation

NEC Corporation

Fujitsu Limited

Hitachi Ltd. (Unité Commerciale Services Numériques)

IBM Japan Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2024 : NTT Corporation a finalisé son acquisition de NTT DATA Group pour 16,3 milliards USD, créant le plus grand fournisseur intégré de services technologiques du Japon et alignant l'infrastructure de télécommunications avec le conseil numérique et la livraison cloud.

- Décembre 2024 : KKR a lancé une offre publique d'achat de 4,1 milliards USD sur Fuji Soft, la plus grande opération de capital-investissement dans le segment des services informatiques au Japon, fournissant des capitaux de croissance pour l'expansion de l'IA et du cloud.

- Novembre 2024 : ITOCHU s'est associé à Technologent pour renforcer la portée des services d'infrastructure en Amérique du Nord, accordant à Technologent un point d'entrée au Japon.

- Octobre 2024 : SoftBank et NEC ont collaboré sur des services d'authentification biométrique pour les déploiements de villes intelligentes, fusionnant la portée des télécommunications avec la propriété intellectuelle en reconnaissance faciale.

Périmètre du Rapport sur le Marché des Services Informatiques au Japon

| Conseil et Mise en Œuvre Informatiques |

| Externalisation Informatique |

| Externalisation des Processus Métier |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Fabrication |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Livraison sur Site National |

| Livraison en Proximité Géographique |

| Livraison Offshore |

| Par Type de Service | Conseil et Mise en Œuvre Informatiques |

| Externalisation Informatique | |

| Externalisation des Processus Métier | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Final | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final | |

| Par Modèle de Déploiement | Livraison sur Site National |

| Livraison en Proximité Géographique | |

| Livraison Offshore |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du secteur des services informatiques au Japon et sa taille attendue d'ici 2031 ?

Les dépenses ont atteint 74,88 milliards USD en 2026 et devraient croître jusqu'à 127,92 milliards USD d'ici 2031 à un CAGR de 11,31 %.

Quelle catégorie de services se développe le plus rapidement au Japon ?

Les services cloud et de plateforme affichent le CAGR le plus élevé à 15,73 % jusqu'en 2031, à mesure que les mandats de cloud public et les centres de données hyperscale se multiplient.

Quelle est l'ampleur du déficit de talents auquel font face les fournisseurs ?

Le METI prévoit une pénurie de 800 000 ingénieurs informatiques d'ici 2030, poussant les entreprises à externaliser le développement offshore et à investir dans l'automatisation.

Pourquoi les PME accélèrent-elles l'adoption technologique ?

Le Programme de Subvention Informatique rembourse jusqu'à 75 % des coûts logiciels éligibles jusqu'en 2027, portant les dépenses des PME à un CAGR de 12,98 %.

Quel secteur client affiche la croissance des dépenses la plus rapide ?

La santé et les sciences de la vie sont en tête avec un CAGR de 15,12 %, portées par les déploiements de dossiers médicaux électroniques et les approbations de thérapeutiques numériques.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les cinq premiers fournisseurs contrôlent environ 35 % des dépenses totales, indiquant une marge de progression pour les spécialistes et les acteurs émergents.

Dernière mise à jour de la page le: