Taille et part du marché des services informatiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

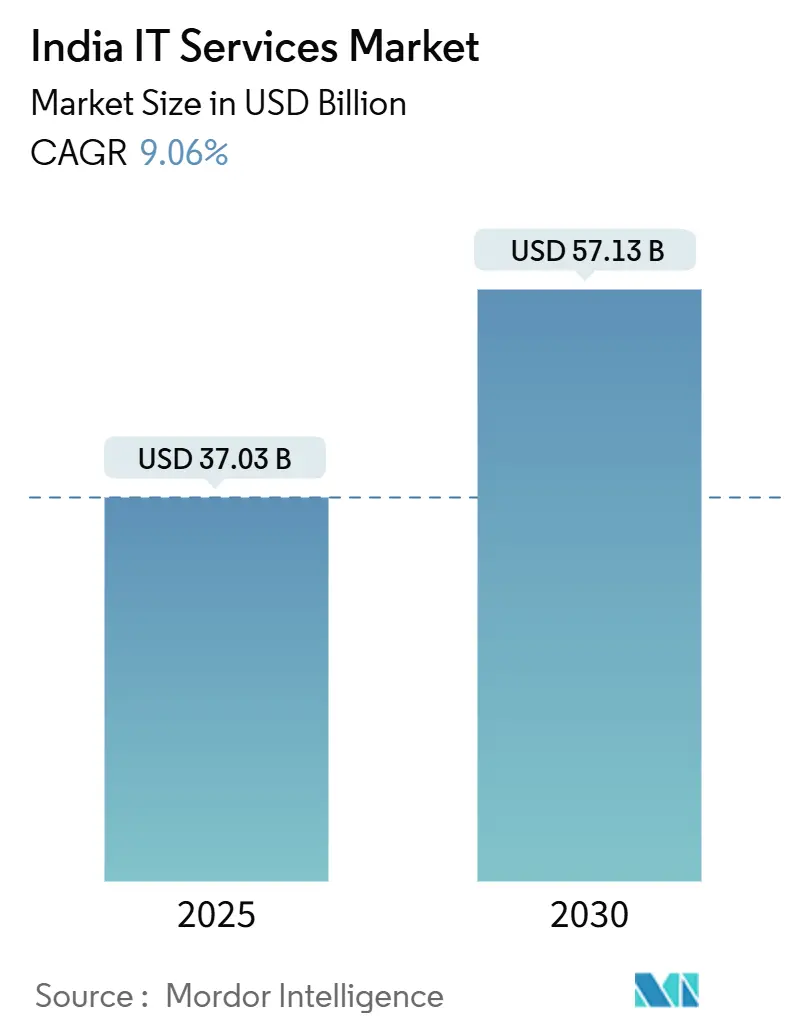

| Taille du Marché (2025) | 37.03 Milliards de dollars |

| Taille du Marché (2030) | 57.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Inde par Mordor Intelligence

La taille du marché des services informatiques en Inde s'élevait à 37,03 milliards USD en 2025 et devrait se développer à un CAGR de 9,06 % pour atteindre 57,13 milliards USD d'ici 2030. La demande s'accélère alors que les entreprises consacrent plus de 4 % de leurs revenus à la modernisation technologique, dépassant ainsi leurs homologues mondiaux. Les projets axés sur le cloud, l'essor des centres de compétences mondiaux et les dépenses gouvernementales en infrastructure numérique soutiennent collectivement le marché des services informatiques en Inde, même dans un contexte d'incertitude économique mondiale.[1]Inductus GCC, "Synthèse du secteur des centres de compétences mondiaux," nasscom.in La cybersécurité, la transformation pilotée par l'IA et les modèles de livraison hybrides ouvrent de nouveaux bassins de valeur et suscitent une concurrence intense entre les prestataires de services et les spécialistes de niche émergents. Les vents contraires structurels — attrition des talents, inflation salariale et évolution des mandats de souveraineté des données — incitent les entreprises à recalibrer leurs modèles de tarification et à requalifier leurs effectifs.

Principaux enseignements du rapport

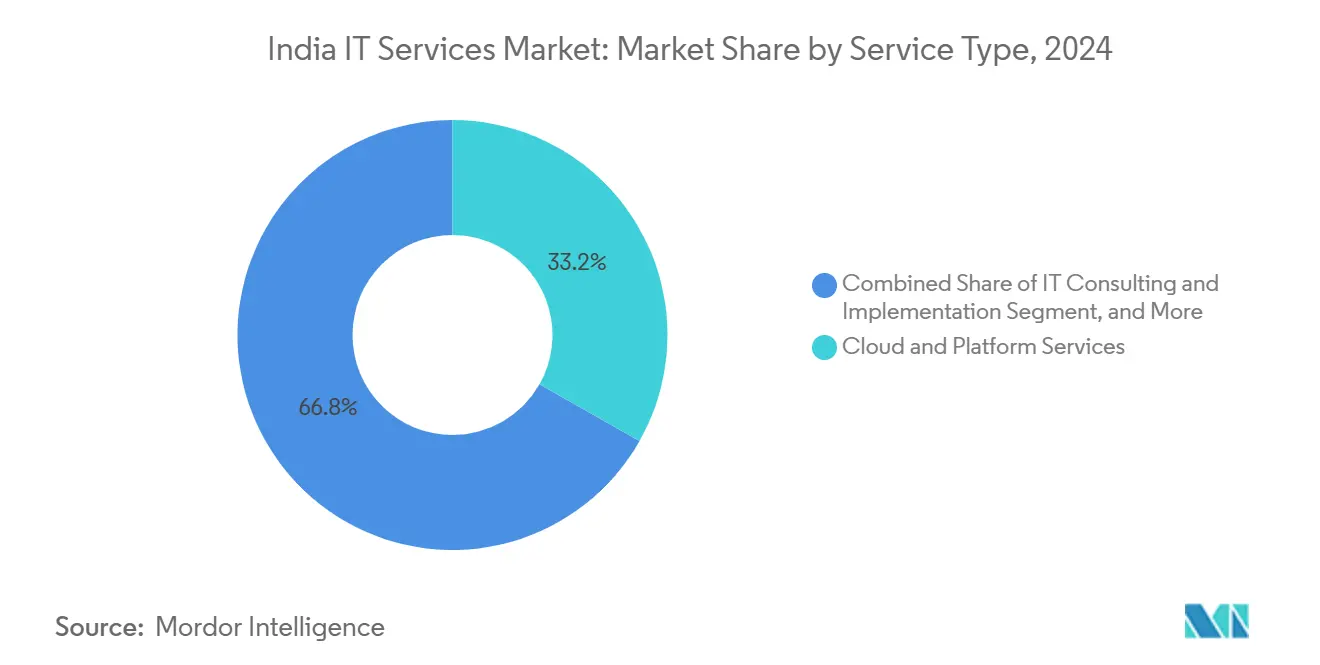

- Par type de service, les services cloud et de plateforme ont dominé avec une part de revenus de 33,2 % en 2024 ; les services de sécurité gérés devraient croître à un CAGR de 10,8 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises détenaient 64,3 % de la part du marché des services informatiques en Inde en 2024, tandis que les PME progressent à un CAGR de 10,1 %.

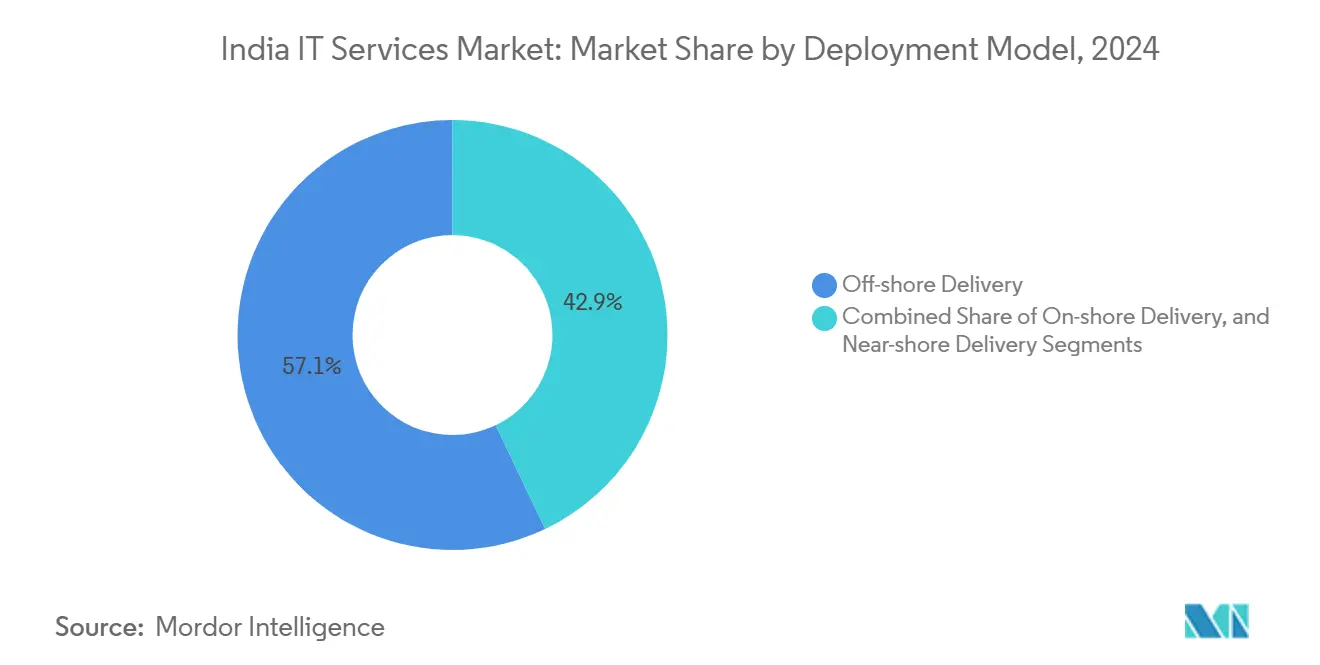

- Par modèle de déploiement, la livraison offshore représentait 57,1 % de la taille du marché des services informatiques en Inde en 2024 ; la livraison nearshore devrait se développer à un CAGR de 11,7 % jusqu'en 2030.

- Par secteur vertical d'utilisateur final, le BFSI a capturé une part de 22,5 % en 2024, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 11,5 %.

Tendances et perspectives du marché des services informatiques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des dépenses de transformation numérique dans le BFSI et le commerce de détail | +2.1% | Mondial ; gains précoces à Mumbai, Bangalore, Chennai | Moyen terme (2 à 4 ans) |

| Essor de l'adoption et des dépenses liées au cloud public | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales Digital India et Villes intelligentes | +1.5% | National ; gains précoces dans les villes de rang 2 | Long terme (≥ 4 ans) |

| Demande croissante de services de sécurité gérés | +1.4% | Mondial | Court terme (≤ 2 ans) |

| L'expansion des centres de compétences mondiaux stimule les travaux d'ingénierie à haute valeur ajoutée | +1.2% | Cœur Asie-Pacifique ; retombées vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Les cadres GenAI indigènes réduisant le coût total de possession pour les PME | +1.0% | National ; gains précoces à Hyderabad, Pune, Gurugram | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses de transformation numérique dans le BFSI et le commerce de détail

Les banques sont à l'avant-garde de la demande d'engagements sur le marché des services informatiques en Inde, la maturité des services bancaires numériques ayant atteint 59 % en 2024, dépassant les normes mondiales. Les institutions financières mondiales ont augmenté leurs budgets technologiques de 10 % pour atteindre 716 milliards USD, tandis que les prêteurs indiens ont accru leurs dépenses de 12,2 % pour atteindre 13,2 milliards USD. Les volumes de l'Interface de Paiement Unifiée devraient atteindre 7 000 milliards USD d'ici 2030, amplifiant le besoin de plateformes de traitement des paiements en temps réel. Les détaillants reflètent cette dynamique, en privilégiant les expériences omnicanales qui reposent sur la scalabilité du cloud et l'analyse client pilotée par l'IA. Les économies allant jusqu'à 30 % grâce à l'adoption de l'IA, de la blockchain et de l'automatisation robotisée des processus dans le secteur bancaire libèrent des budgets pour de nouveaux projets de transformation.

Essor de l'adoption et des dépenses liées au cloud public

Les stratégies cloud complètes couvrent désormais 78 % des entreprises indiennes, faisant de la migration vers le cloud le pivot des feuilles de route de modernisation. L'arène nationale des services cloud devrait afficher un CAGR de 24 % jusqu'en 2028, alimentée par l'adoption des services de plateforme. Les dépenses des entreprises ont atteint 15 milliards USD en 2023 et devraient quintupler leur part des budgets logiciels en quelques années. Les pénuries de talents touchent 75 % des adoptants, intensifiant la demande de services gérés et de programmes de formation. Les alliances stratégiques, telles que celle de TCS et AWS pour la montée en compétences de 25 000 professionnels, ancrent l'expertise du marché des services informatiques en Inde dans les écosystèmes cloud mondiaux.

Demande croissante de services de sécurité gérés

Le segment de la cybersécurité en Inde a atteint 6,06 milliards USD en 2023 et progresse à un rythme annuel de 32 %. Le BFSI et l'informatique et les services informatiques activés ensemble représentent plus de la moitié des dépenses, alors que les cyberattaques ont augmenté de 71 % d'une année sur l'autre. Les outils d'IA générative améliorent la précision de la détection des menaces et réduisent le temps de réponse, permettant aux prestataires de se différencier par une défense proactive. Les pénuries de compétences poussent les entreprises vers des modèles de surveillance externalisée 24h/24 et 7j/7 garantissant la conformité aux réglementations strictes. Les acteurs du marché des services informatiques en Inde intègrent désormais l'analyse de sécurité pilotée par l'IA, l'automatisation de la conformité et la protection de l'IoT dans des offres par abonnement destinées aussi bien aux grandes entreprises qu'aux PME.

Initiatives gouvernementales Digital India et Villes intelligentes

Les achats technologiques du secteur public ont basculé de manière décisive vers le numérique, avec GeM traitant 2 000 milliards INR de transactions auprès de 70 000 agences. La Mission IA de l'Inde alloue 10 372 crores INR (1,19 milliard USD) à l'infrastructure GPU, créant une vague de demande nationale pour les services d'activation de l'IA.[2]PSU Watch, "Approvisionnement en GPU dans le cadre de la Mission IA de l'Inde," psuwatch.com Les investissements en fibre optique ont dépassé 13 milliards USD, élargissant l'accès au haut débit dans les clusters de rang 2 qui fournissent désormais 6 % de la capacité nationale des centres de données. Les programmes de villes intelligentes catalysent des projets de surveillance basée sur l'IoT et de gestion du trafic, ouvrant des opportunités de livraison locale pour les prestataires de taille intermédiaire. La préférence accordée aux fournisseurs incorporés en Inde dans les appels d'offres en IA souligne une orientation politique qui sécurise la part de marché nationale pour les entreprises conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude macroéconomique mondiale et réductions des budgets informatiques | −1.8% | Mondial | Court terme (≤ 2 ans) |

| Attrition des talents et inflation salariale | −1.5% | National ; gains précoces à Bangalore, Hyderabad, Chennai | Moyen terme (2 à 4 ans) |

| Volatilité des coûts énergétiques pour les centres de données hyperscale | −0.8% | National ; gains précoces à Mumbai, Chennai, Bangalore | Moyen terme (2 à 4 ans) |

| Les clauses émergentes de souveraineté des données compliquent la livraison | −0.6% | Mondial ; gains précoces dans l'UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude macroéconomique mondiale et réductions des budgets informatiques

La croissance des revenus du marché des services informatiques en Inde a ralenti de 7,4 % en 2022 à 6,1 % en 2023, les clients ayant différé les projets discrétionnaires. Les grandes entreprises ont répondu par une rationalisation des effectifs ; TCS a annoncé une réduction de 2 % de ses effectifs et a suspendu le recrutement de profils expérimentés afin d'économiser entre 300 et 400 millions USD par an. La prudence budgétaire est la plus prononcée dans les segments des communications et des technologies de pointe, soumis à une demande faible. Cependant, les analystes s'attendent à une reprise des dépenses d'ici fin 2025, portée par le besoin refoulé de solutions d'IA, de cloud et de sécurité une fois le risque macroéconomique dissipé. Les prestataires qui repositionnent leurs offres autour de l'efficacité des coûts et d'un retour sur investissement rapide gagnent du terrain même dans des budgets contraints.

Attrition des talents et inflation salariale

La hausse des salaires dans les centres de compétences mondiaux — de 15 à 20 % au-dessus des taux traditionnels — alimente l'attrition et tire les salaires médians vers le haut dans l'ensemble du secteur des services informatiques en Inde. Plus de 150 nouveaux centres de compétences mondiaux ont été lancés sur une période de 30 mois, intensifiant la concurrence pour les spécialistes du cloud, de l'IA et de la sécurité. Les augmentations salariales pour l'exercice 2025 sont prévues entre 4 et 8,5 %, mais les compétences de niche en IA et en cybersécurité commandent des primes disproportionnées. Le recrutement de profils débutants pour des rôles traditionnels pourrait se contracter de 15 à 20 %, tandis que la demande de profils avancés augmentera de 25 à 30 % d'ici 2025. Les entreprises investissent dans des programmes de requalification et des modèles de travail flexibles pour fidéliser les talents, mais les pressions salariales persistent tant que l'expansion des centres de compétences mondiaux se poursuit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes cloud accélèrent la transformation numérique

Les services cloud et de plateforme ont capturé 33,2 % des revenus de 2024, réaffirmant leur rôle de pierre angulaire de la modernisation des entreprises. Cette domination se traduit par une tranche de 12,3 milliards USD de la taille du marché des services informatiques en Inde en 2025. Les services de sécurité gérés, progressant à un CAGR de 10,8 %, comblent rapidement l'écart à mesure que la résilience cybernétique devient non négociable pour les secteurs réglementés. La part du marché des services informatiques en Inde de l'externalisation informatique traditionnelle continue de s'éroder sous l'effet de l'automatisation, mais la demande de conseil augmente à mesure que les clients recherchent des feuilles de route d'intégration de l'IA.

Les solutions natives aux plateformes réduisent les cycles de migration jusqu'à 40 % et libèrent des budgets pour des projets d'innovation. Les mandats de conformité réglementaire — de la Loi sur la protection des données personnelles numériques aux normes sectorielles spécifiques — stimulent les offres de gouvernance en tant que service regroupées avec le cloud et la sécurité. Les prestataires qui combinent des partenariats avec des hyperscalers et des modèles sectoriels sont bien positionnés pour décrocher des contrats de transformation pluriannuels. À l'inverse, les contrats d'externalisation informatique autonomes font face à des pressions tarifaires à mesure que les modèles basés sur les résultats s'imposent.

Par taille d'entreprise utilisatrice finale : la numérisation des PME accélère la croissance

Les grandes entreprises ont représenté 64,3 % des dépenses de 2024, soit 23,8 milliards USD de la taille du marché des services informatiques en Inde. Leur priorité reste l'orchestration multi-cloud, les centres d'excellence en IA et les architectures de sécurité à confiance zéro. Les PME, cependant, constituent la cohorte à la croissance la plus rapide avec un CAGR de 10,1 %, développant leur adoption grâce à des plateformes GenAI et low-code à tarification par abonnement.

Les incitations gouvernementales et les politiques d'approvisionnement préférentielles pour les MPME orientent la demande vers des offres de solutions localisées. À mesure que les barrières à l'entrée diminuent, les projets des PME reflètent de plus en plus la complexité des grandes entreprises, couvrant l'analyse prédictive et le reporting de conformité automatisé. Les prestataires ciblent ce vivier avec des offres standardisées qui équilibrent accessibilité et déploiement rapide, souvent livrées via des écosystèmes partenaires combinant financement, formation et services gérés.

Par modèle de déploiement : la livraison nearshore gagne en dynamisme face à l'évolution des préférences

La livraison offshore a conservé 57,1 % des revenus de 2024, soulignant la position ancrée de l'Inde dans les réseaux mondiaux d'approvisionnement. Pourtant, la livraison nearshore progresse sur une vague de CAGR de 11,7 % alors que les clients recherchent une collaboration plus étroite et une assurance de souveraineté des données. Les contrats en mode mixte stipulent désormais jusqu'à 30 % d'engagement en fuseau horaire proche pour les projets d'IA nécessitant des cycles d'itération quotidiens.

Les lois sur la localisation des données dans l'UE, en Australie et dans certaines parties de l'Asie incitent les prestataires à développer des centres régionaux qui reproduisent les efficacités offshore tout en satisfaisant la supervision locale. La livraison onshore reste indispensable dans les contrats gouvernementaux, de défense et de santé exigeant des certifications de présence physique. Des entreprises comme TCS présentent un modèle équilibré, combinant des capacités onshore, nearshore et offshore pour atténuer les risques géopolitiques et réglementaires.

Par secteur vertical d'utilisateur final : la numérisation de la santé stimule la transformation sectorielle

Le BFSI a généré 22,5 % des revenus de 2024 grâce à la prolifération des paiements numériques et à l'adoption de l'open banking. La part du marché des services informatiques en Inde de la santé et des sciences de la vie, bien que plus modeste, se développe rapidement à un CAGR de 11,5 % avec la montée en puissance de la télémédecine, des dossiers de santé électroniques et des diagnostics assistés par l'IA.

Les fabricants poursuivent des feuilles de route Industrie 4.0, poussant les déploiements IoT et de maintenance prédictive vers une pénétration de 40 à 50 % des usines d'ici 2025. Les initiatives de villes intelligentes du secteur public stimulent la demande de plateformes d'intégration IoT, d'analyse et d'applications de services aux citoyens. Les opérateurs de télécommunications, motivés par la monétisation de la 5G, investissent dans des plateformes d'API réseau qui favorisent l'innovation dans l'écosystème. La convergence intersectorielle autour de l'IA et du cloud favorise des piles de solutions réutilisables qui raccourcissent les délais de mise sur le marché pour les prestataires.

Analyse géographique

Les pôles métropolitains — Bangalore, Hyderabad, Chennai et Mumbai — continuent d'ancrer la capacité de livraison en 2025, abritant la majeure partie du vivier de talents du marché des services informatiques en Inde. Ces villes bénéficient d'écosystèmes matures, d'une connectivité internationale et d'un soutien politique qui soutiennent une croissance à deux chiffres malgré la hausse des coûts. Les centres de rang 2 et de rang 3 tels que Kochi, Mohali et Jaipur, contribuant actuellement à 6 % de la capacité nationale des centres de données, devraient absorber une part plus importante de la croissance à mesure que l'infrastructure en fibre optique et en énergie s'améliore.[3]ET CIO, "Les villes de rang 2 deviennent des puissances numériques," cio.economictimes.indiatimes.com

La distribution des revenus mondiaux reste centrée sur l'Amérique du Nord, mais l'appétit de l'Europe pour les services d'ingénierie pilotés par l'IA est en hausse. L'acquisition par Infosys d'in-tech pour 450 millions EUR (525,74 millions USD) souligne l'impératif stratégique d'approfondir la présence continentale. Les opportunités en Asie-Pacifique émergent sur des marchés dotés d'agendas de numérisation rapide et d'accords commerciaux favorables, tandis que les considérations de souveraineté des données contraignent les prestataires à adopter des plans de conformité spécifiques à chaque région.

L'intensité concurrentielle varie selon les zones géographiques. Dans les régions matures, les acteurs établis défendent leurs parts grâce à des contrats de services gérés à long terme et à des centres de livraison locaux. Les géographies émergentes invitent les entreprises challengers qui exploitent l'équilibre coût-qualité de l'Inde pour capturer un avantage de premier entrant. Les politiques de visa, les incitations fiscales et les alignements géopolitiques resteront déterminants dans la définition des trajectoires d'expansion à l'étranger des prestataires indiens.

Paysage concurrentiel

La concurrence sur le marché des services informatiques en Inde est modérée à élevée, les principaux acteurs s'appuyant sur leur envergure, leur expertise sectorielle et leurs investissements en IA pour résister aux centres de compétences mondiaux et aux challengers spécialisés. TCS, Infosys, Wipro et HCLTech commandent collectivement une part de revenus significative, mais font face à des risques d'érosion alors que les centres de compétences mondiaux attirent les talents avec des rémunérations plus élevées et que les entreprises de niche exploitent leurs avantages en agilité. Les acquisitions stratégiques dominent les stratégies de croissance — la prise de participation d'Infosys dans Versent pour 158 millions AUD (102,40 millions USD) cible le segment cloud australien, tandis que le partenariat de HCLTech avec TIBCO ajoute une profondeur d'intégration.

Les entreprises de taille intermédiaire comme Persistent Systems ont composé leurs revenus à un CAGR de 28 % en important des talents de direction et en se concentrant sur la propriété intellectuelle verticale. Les écosystèmes de partenariats avec les hyperscalers et les fabricants de puces, illustrés par les alliances avec Nvidia, accélèrent la mise sur le marché des solutions d'IA.[4]Business Standard, "Partenariat avec Nvidia," business-standard.comLes accréditations de conformité — ISO, SOC 2, certifications sectorielles spécifiques — sont devenues des facteurs de différenciation essentiels pour séduire les clients réglementés.

Des espaces blancs subsistent dans l'informatique en périphérie, les services gérés axés sur l'IA et les modèles de tarification basés sur les résultats. Les entreprises capables de marier le conseil sectoriel avec l'ingénierie de plateforme et les opérations gérées sont en mesure de s'approprier une part premium. La consolidation devrait se poursuivre à mesure que les grandes entités acquièrent des spécialistes sectoriels pour combler les lacunes de compétences et élargir leur couverture géographique.

Leaders du secteur des services informatiques en Inde

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

Tech Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Infosys a acquis une participation de 75 % dans le groupe Versent de Telstra pour 233,25 millions AUD (158 millions USD) afin de lancer une coentreprise cloud pilotée par l'IA ciblant l'Australie.

- Août 2025 : HCLTech a conclu un accord exclusif avec Cloud Software Group pour renforcer les services TIBCO mondiaux, en intégrant 400 spécialistes.

- Juillet 2025 : TCS a annoncé une réduction de 12 200 employés et un gel des recrutements de profils expérimentés, visant des économies annuelles de 300 à 400 millions USD.

- Juin 2025 : Tech Mahindra et Wipro ont rejoint le consortium Aduna pour accélérer l'adoption des API réseau dans les télécommunications.

Périmètre du rapport sur le marché des services informatiques en Inde

| Conseil et mise en œuvre informatiques |

| Externalisation informatique |

| Externalisation des processus métier |

| Services de sécurité gérés |

| Services cloud et de plateforme |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Livraison onshore |

| Livraison nearshore |

| Livraison offshore |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Autres secteurs verticaux d'utilisateurs finaux |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par modèle de déploiement | Livraison onshore |

| Livraison nearshore | |

| Livraison offshore | |

| Par secteur vertical d'utilisateur final | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services publics | |

| Autres secteurs verticaux d'utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services informatiques en Inde ?

Le marché est évalué à 37,03 milliards USD en 2025 et devrait atteindre 57,13 milliards USD d'ici 2030.

À quelle vitesse l'adoption du cloud progresse-t-elle parmi les entreprises indiennes ?

Les revenus des services cloud progressent à un CAGR de 24 % jusqu'en 2028, alors que 78 % des organisations poursuivent des stratégies cloud complètes.

Quel segment connaît la croissance la plus rapide dans les services informatiques ?

Les services de sécurité gérés constituent le type de service à la croissance la plus rapide, affichant un CAGR de 10,8 % entre 2025 et 2030.

Pourquoi les PME sont-elles importantes pour les prestataires de services ?

Les PME enregistrent un CAGR de 10,1 % dans les dépenses informatiques, portées par des cadres GenAI abordables et des incitations gouvernementales à la numérisation.

Comment les défis liés aux talents affectent-ils les prestataires ?

Les primes salariales des centres de compétences mondiaux et les pénuries de compétences font monter l'attrition, incitant les entreprises informatiques à investir massivement dans la requalification et les modèles de main-d'œuvre flexibles.

Dernière mise à jour de la page le: