Taille et Part du Marché des Services IT en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

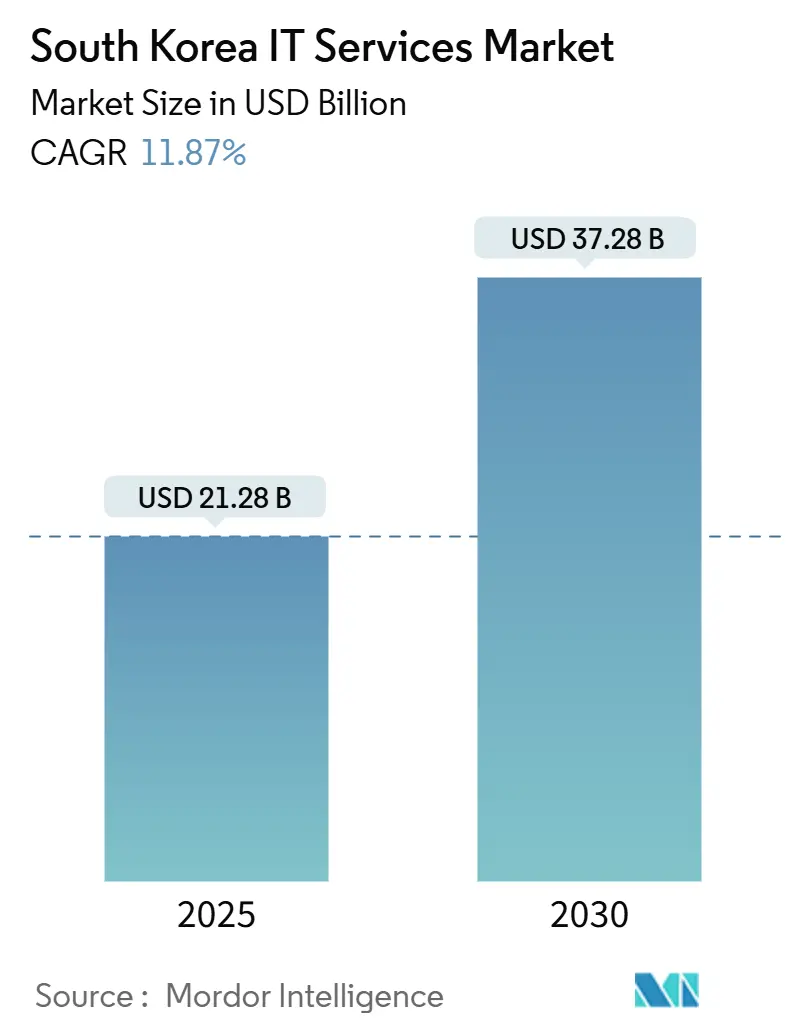

| Taille du Marché (2025) | 21.28 Milliards de dollars |

| Taille du Marché (2030) | 37.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT en Corée du Sud par Mordor Intelligence

La taille du marché des services IT en Corée du Sud s'établit à 29,92 milliards USD en 2025 et devrait croître à un TCAC de 12,38 % pour atteindre 53,63 milliards USD d'ici 2030. Une solide stratégie gouvernementale de plateforme numérique, des investissements soutenus dans la 5G et l'IA, ainsi que l'entrée des hyperscalers soutiennent cette forte trajectoire. La migration vers le cloud pilotée par les politiques publiques valide les normes de sécurité et accélère l'adoption dans le secteur privé. L'expansion rapide des cas d'usage de l'edge computing et de la 5G privée stimule la demande de plateformes à faible latence, tandis que les règles de souveraineté des données font progresser les revenus des services de sécurité gérés. La montée en puissance de la livraison offshore compense les pénuries de talents locaux et soutient la compétitivité des coûts sur le marché des services IT en Corée du Sud. L'intensité concurrentielle s'accroît à mesure qu'AWS, Microsoft et Google obtiennent des certifications nationales et ciblent les charges de travail réglementées, incitant les filiales des chaebols à approfondir leur expertise en IA et dans les secteurs verticaux industriels.[1]Ministère de l'Intérieur et de la Sécurité, "Lignes directrices sur l'utilisation des services de cloud computing et la sécurité," mois.go.kr

Principaux Enseignements du Rapport

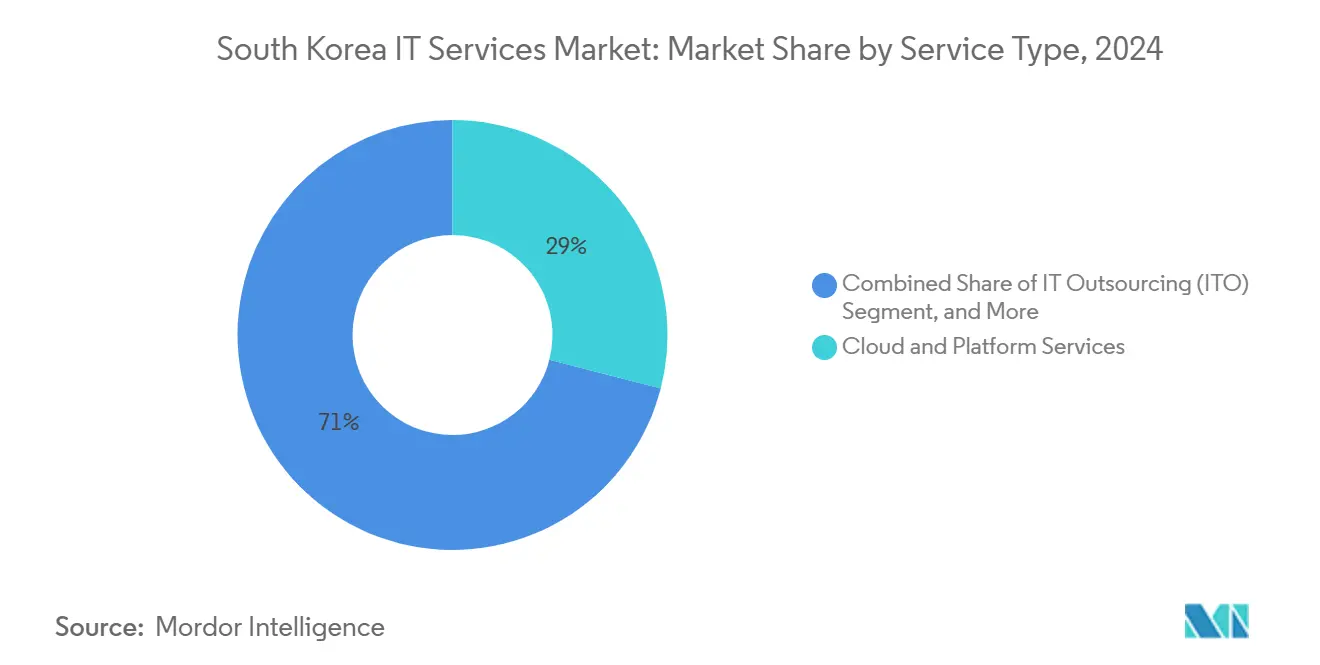

- Par type de service, les services cloud et de plateforme ont dominé avec une part de revenus de 29 % en 2024 ; les services de sécurité gérés progressent à un TCAC de 16,9 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises détenaient 61 % de la part du marché des services IT en Corée du Sud en 2024, tandis que les PME devraient se développer à un TCAC de 15,2 % jusqu'en 2030.

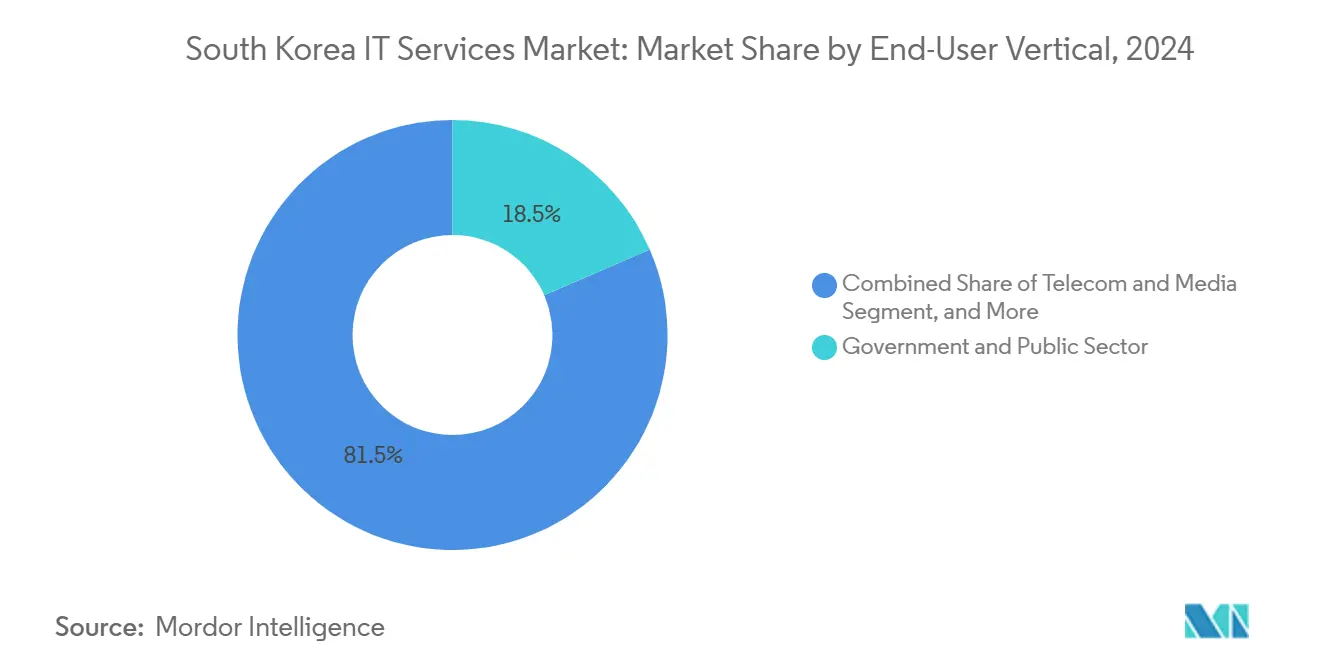

- Par secteur d'utilisation final, le gouvernement et le secteur public ont capté 18,5 % de la taille du marché des services IT en Corée du Sud en 2024 ; la santé et les sciences de la vie devraient croître à un TCAC de 15,74 % jusqu'en 2030.

- Par modèle de déploiement, la livraison locale représentait 54 % de la taille du marché des services IT en Corée du Sud en 2024, tandis que la livraison offshore devrait progresser à un TCAC de 15,94 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Services IT en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politique cloud-first du secteur public « Gouvernement de Plateforme Numérique » | +3.20% | National, concentré dans la zone métropolitaine de Séoul | Moyen terme (2-4 ans) |

| Projets de convergence 5G/IA issus de la hausse du budget de R&D du MSIT | +2.80% | National, avec déploiement précoce dans les villes intelligentes de Busan et Incheon | Long terme (≥ 4 ans) |

| Subventions à l'innovation numérique et crédits d'impôt pour les PME | +2.10% | National, adoption la plus forte dans les pôles manufacturiers de Gyeonggi et Daegu | Court terme (≤ 2 ans) |

| Course à la localisation de l'IA générative entre hyperscalers et chaebols | +1.90% | Corridor Séoul-Incheon, en expansion vers la ville administrative de Sejong | Moyen terme (2-4 ans) |

| Relocalisation de la chaîne d'approvisionnement en semi-conducteurs exigeant une expertise IT locale | +1.60% | Province de Gyeonggi, zones industrielles de Chungcheongnam-do | Long terme (≥ 4 ans) |

| Conformité à la souveraineté des données stimulant les services de sécurité gérés | +1.40% | National, avec supervision réglementaire depuis Séoul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politique Cloud-First du Gouvernement de Plateforme Numérique dans le Secteur Public

La migration obligatoire de 10 000 systèmes d'information publics vers une architecture cloud native d'ici 2030 garantit une demande pluriannuelle pour l'intégration de systèmes et les services gérés.[2]Comité du Gouvernement de Plateforme Numérique, "Guide d'introduction à grande échelle de l'IA dans le secteur public," dpg.go.kr Les 430 milliards KRW alloués pour la seule année 2025 accélèrent les cycles d'approvisionnement. Samsung SDS a remporté des contrats très visibles pour la plateforme big data de l'Assemblée nationale et le système commun d'administration locale, portant ses revenus cloud 2024 à 2,32 billions KRW. Les cadres de sécurité du secteur public deviennent rapidement des normes de facto pour les entreprises privées, comprimant les délais d'évaluation et stimulant une adoption plus large sur le marché des services IT en Corée du Sud. Des parcours de certification de type FedRAMP permettent une intégration plus rapide des fournisseurs, tandis que la visibilité des indicateurs de performance de migration cloud influence les plans de dépenses IT provinciaux.

Convergence 5G-IA issue de la Hausse des Dépenses de R&D du MSIT

Le programme K-Network 2030 du MSIT, doté de 625,3 milliards KRW, finance la recherche sur la 6G de nouvelle génération et des pilotes immédiats 5G-IA.[3]Ministère des Sciences et des TIC, "Stratégie K-Network 2030," msit.go.kr L'alliance de KT avec Microsoft intègre des tranches de 5G privée et l'IA Azure pour le contrôle des usines intelligentes, illustrant une orchestration à faible latence. Nokia et Megazone Cloud démontrent des solutions d'edge industriel basées sur AWS qui réduisent le temps de cycle pour l'analyse de vision par ordinateur à moins de 25 millisecondes. Naver Cloud augmente sa capacité de centres de données pour répondre aux charges de travail d'inférence croissantes, tandis que les optimisations au niveau des puces réduisent la consommation d'énergie de 18 %. Ces projets convergents cultivent une demande spécialisée pour le conseil en edge computing, les services de relevé de site et la sécurité de niveau opérateur sur le marché des services IT en Corée du Sud.

Subventions à l'Innovation Numérique pour les PME

Le Ministère des PME et des Startups alloue 15,2 billions KRW pour soutenir l'adoption du cloud et de l'IA, incluant des subventions allant jusqu'à 50 millions KRW par entreprise. Les lignes directrices des subventions privilégient les PME des secteurs de la fabrication, de la logistique et de la santé, réduisant les coûts initiaux de migration. LG Electronics positionne son portefeuille de solutions d'usine intelligente pour capter 1 billion KRW de revenus d'ici 2030. Naver Cloud indique que 68 % des PME certifiées CSAP opèrent sur sa plateforme, reflétant un soutien aux coûts d'infrastructure d'une moyenne de 5 millions KRW par déploiement. L'accélération des cycles d'approvisionnement parmi les PME élargit la portée du marché des services IT en Corée du Sud et atténue la dépendance historique excessive aux contrats d'entreprise.

Course à la Localisation de l'IA Générative

HyperCLOVA X de Naver atteint l'équilibre financier et remporte le contrat de plateforme IA spécialisée en finance de la Banque de Corée. En réponse, AWS alloue 7,9 billions KRW à l'expansion des centres de données, tandis que Microsoft et Google introduisent des modèles de fondation en langue coréenne. Les opérateurs télécoms nationaux forment des alliances de cloud souverain pour répondre aux préoccupations de conformité. Ces mouvements élargissent les empreintes d'infrastructure, réduisent la latence des modèles et diversifient les options de fournisseurs d'IA. Les cœurs d'IA générative localisés facilitent des cas d'usage allant de la souscription au soutien à la décision clinique, renforçant la propriété intellectuelle nationale et ancrant de nouveaux bassins de revenus au sein du marché des services IT en Corée du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie aiguë de talents seniors en cloud et en cybersécurité | -2.30% | National, plus sévère dans le corridor technologique de Séoul | Long terme (≥ 4 ans) |

| Compression des marges due aux guerres de prix des hyperscalers | -1.80% | National, affectant tous les prestataires de services | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire dans la prochaine loi-cadre sur l'IA | -1.20% | National, avec supervision réglementaire depuis Séoul | Court terme (≤ 2 ans) |

| Risques de responsabilité dans les contrats de services gérés basés sur les résultats | -0.90% | National, concentré dans les segments des grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Aiguë de Talents Seniors en Cloud et en Cybersécurité

L'Institut coréen de développement projette un déficit de plus de 50 000 professionnels IT avancés dans les cinq prochaines années, avec seulement 618 ingénieurs docteurs spécialisés dans les domaines de l'IA. L'unité coréenne de FPT Software a augmenté ses revenus nationaux de 65 % entre 2022 et 2023 en fournissant des talents de proximité tarifés 70 % en dessous des moyennes locales. Naver revalorise ses packages de rémunération des développeurs, tandis que Mobile C&C lance des centres de livraison cambodgiens pour sécuriser un personnel rentable. La pénurie prolongée gonfle les charges salariales et dilue les marges des projets sur le marché des services IT en Corée du Sud.

Compression des Marges due aux Guerres de Prix des Hyperscalers

La certification CSAP permet à AWS, Microsoft et Google de soumissionner pour des charges de travail publiques, forçant les prestataires nationaux à réduire les services d'infrastructure jusqu'à 40 %. Kakao et SK Telecom répondent par des promotions agressives, érodant la rentabilité de l'hébergement de base. Les MSP indépendants se tournent vers le conseil à valeur ajoutée en DevOps et FinOps, mais la hausse des crédits cloud et des structures de remises maintient les marges brutes à un niveau faible. La pression soutenue sur les prix risque de différer les investissements en capital et de modérer la croissance des revenus à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Cloud Pilotent la Transformation Numérique

Les services cloud et de plateforme ont généré 29 % des revenus de 2024, soulignant le pivot structurel vers une infrastructure évolutive au sein de la taille du marché des services IT en Corée du Sud. Les services de sécurité gérés, bien que plus modestes, ont enregistré un TCAC de 16,9 % et bénéficient d'une demande en vagues successives liée aux cadres de confiance zéro. Samsung SDS a déclaré des ventes cloud de 2,32 billions KRW, en hausse de 23,5 %, tandis que LG CNS a comptabilisé 3,35 billions KRW provenant de solutions cloud et IA, soit 56 % de ses revenus. Les renouvellements réglementaires CSAP allongent les cycles d'engagement, ancrant des contrats de service pluriannuels. Les prestataires de taille intermédiaire sécurisent des opportunités de niche grâce à la migration Kubernetes, la conception de maillage de données et les outils d'observabilité, enrichissant la composition des services sur le marché des services IT en Corée du Sud.

La croissance des services de sécurité gérés s'aligne sur l'évolution des paysages de menaces et les statuts de localisation des données. Les MSSP intègrent la chasse aux menaces pilotée par l'IA et des modules de sécurité des technologies opérationnelles, capturant des opportunités de vente croisée dans la fabrication et l'énergie. Le conseil en conformité s'étend à mesure que la KISA met à jour les critères d'inspection multi-cloud. Collectivement, la dynamique des types de services accélère la modernisation cloud-first et renforce l'adoption des plateformes numériques à l'échelle nationale.

Par Taille d'Entreprise : La Numérisation des PME s'Accélère

Les grandes entreprises ont contribué à 61 % des dépenses de 2024, mais les PME affichent un TCAC supérieur de 15,2 % jusqu'en 2030, élargissant le périmètre adressable du marché des services IT en Corée du Sud. Les subventions gouvernementales compensent les coûts de migration et raccourcissent les périodes de retour sur investissement, libérant une demande latente parmi les usines et les grossistes. Le portefeuille PME de Naver Cloud héberge désormais 68 % des clients certifiés CSAP, reflétant une adoption stimulée par les subventions.

Les grandes entreprises poursuivent des intégrations complexes, illustrées par le jumeau numérique maritime de HD Hyundai construit sur HyperCLOVA X, qui ingère plus de 200 millions de points de données. Les PME se tournent vers les offres SaaS et les bundles cloud gérés, avec l'Académie Samsung Smart-Factory rapportant des gains de débit de 25 % pour les participants. La montée en puissance de l'adoption par les PME diffuse la demande régionale et diversifie les flux de revenus dans le secteur des services IT en Corée du Sud.

Par Secteur d'Utilisation Final : L'Innovation dans la Santé Mène la Croissance

Le gouvernement et le secteur public détenaient 18,5 % des revenus de 2024, bénéficiant du déploiement de la Plateforme Numérique, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 15,74 %, le secteur vertical le plus rapide du marché des services IT en Corée du Sud. Le Centre médical Samsung a atteint le niveau 7 HIMSS et déployé la RPA qui a réduit le temps d'émission des documents à cinq minutes sans erreur. Le consortium Dr. Answer 2.0 mobilise 30 hôpitaux et 19 entreprises TIC pour développer des dispositifs médicaux IA dans le cadre des subventions du MSIT.

La fabrication reste essentielle grâce aux réformes des usines intelligentes, LG Electronics ciblant 1 billion KRW de revenus en solutions et POSCO DX intégrant l'IA dans la production d'acier. Le secteur vertical BFSI introduit des LLM privés, K-Bank déployant les modèles KT et Upstage pour l'analyse des risques. La diversification sectorielle renforce la résilience et maintient le marché des services IT en Corée du Sud aligné sur les priorités industrielles nationales.

Par Modèle de Déploiement : Croissance Offshore face aux Contraintes de Talents

La livraison locale a conservé une part de 54 % en 2024 en raison des prérequis de souveraineté des données et de conformité, mais la livraison offshore devrait se développer à un TCAC de 15,94 % jusqu'en 2030. Les ventes coréennes de FPT Software ont atteint 32,9 milliards KRW en 2023, illustrant la dynamique d'arbitrage des coûts. Les centres vietnamiens et cambodgiens offrent une qualité de code compétitive, complétée par des chefs de projet maîtrisant le coréen pour assurer l'alignement culturel. Les alliances de proximité, telles que la collaboration de Naver Cloud avec StarHub basé à Singapour, soutiennent les déploiements multicloud régionaux.

Les modèles hybrides combinent la supervision locale avec l'exécution à l'étranger, satisfaisant les contrôles de sécurité de la KISA tout en allégeant les pénuries de personnel. Les prestataires investissent dans des passerelles VPN sécurisées, des référentiels de code chiffrés et des programmes de formation conjoints, renforçant l'assurance qualité et maintenant l'évolutivité offshore au sein du secteur des services IT en Corée du Sud.

Analyse Géographique

Le corridor Séoul-Incheon concentre 54 % de la demande nationale, alimentée par des centres de données hyperscale, des ministères et les sièges sociaux des conglomérats. Les mises à niveau continues des infrastructures métropolitaines réduisent la latence pour les charges de travail IA, catalysant des dépenses supplémentaires sur le marché des services IT en Corée du Sud. La province de Gyeonggi ancre la numérisation de la fabrication, accueillant les déploiements d'usines intelligentes de LG et les installations IA de POSCO DX qui optimisent le débit de l'acier. Busan et Incheon servent de bancs d'essai 5G-IA en conditions réelles financés dans le cadre de K-Network 2030, permettant des pilotes de ports intelligents et de logistique.

La ville administrative de Sejong héberge les opérations centrales du Gouvernement de Plateforme Numérique, créant un cluster de cloud public en plein essor. Les parcs de semi-conducteurs de Chungcheongnam-do adoptent des systèmes avancés de contrôle des procédés, stimulant des services de niche en MES et en IoT industriel. Les pôles de machines de Daegu et les usines automobiles d'Ulsan mettent en œuvre la robotique définie par logiciel, tirant parti des subventions pour combler les lacunes en compétences. À l'international, Naver Cloud s'étend vers le sud-est via des partenariats avec Intel et StarHub, exportant des modèles de conformité coréens vers les marchés voisins. La demande spécifique à chaque géographie souligne une croissance régionale équilibrée au sein du marché des services IT en Corée du Sud.

Paysage Concurrentiel

Le marché des services IT en Corée du Sud présente une concentration modérée alors que les hyperscalers mondiaux défient les acteurs nationaux établis. Samsung SDS domine le cloud géré et se classe deuxième dans le cloud public, déclarant un chiffre d'affaires 2024 de 13,83 billions KRW avec le cloud contribuant à 2,32 billions KRW, en hausse de 23,5 %. LG CNS a affiché 5,98 billions KRW et levé 827 millions USD lors de son introduction en bourse en 2025 pour financer l'expansion de l'IA. Naver Cloud, rentable sur HyperCLOVA X, a remporté le contrat d'IA générative de la Banque de Corée, renforçant sa crédibilité en matière de cloud souverain.[4]Banque de Corée, "Contrat de Plateforme IA Générative," bok.or.kr

SK Shieldus domine les MSS avec une couverture SOC de niveau 3, tandis que KT intègre les piles Microsoft Azure pour exploiter la demande de 5G privée. CJ OliveNetworks a obtenu la compétence AWS DevOps et s'associe à Naver Cloud pour doubler ses revenus MSP. Les acteurs étrangers obtiennent les certifications CSAP — Microsoft en premier, suivi de Google et AWS — érodant les barrières historiques et déclenchant une compression des prix. La dynamique concurrentielle tourne désormais autour des accélérateurs IA verticaux, des outils de conformité et des options de données souveraines, affinant la différenciation des services au sein du marché des services IT en Corée du Sud.

Leaders du Secteur des Services IT en Corée du Sud

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

KT Corporation (KT Cloud & Security)

Naver Cloud Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : LG CNS a réalisé avec succès son introduction en bourse sur le KOSPI, levant 827 millions USD à une valorisation de 4,1 milliards USD, permettant une expansion mondiale dans l'IA et le cloud.

- Janvier 2025 : Samsung SDS a annoncé un chiffre d'affaires 2024 de 13,83 billions KRW, avec les services cloud en hausse de 23,5 % à 2,32 billions KRW.

- Décembre 2024 : L'Assemblée nationale coréenne a adopté la loi-cadre sur l'IA, en vigueur à partir de janvier 2026, établissant des mandats de gouvernance pour l'adoption de l'IA en entreprise.

- Septembre 2024 : KT et Microsoft ont dévoilé un partenariat IA de plusieurs milliards de dollars intégrant les réseaux 5G et les services Azure.

Périmètre du Rapport sur le Marché des Services IT en Corée du Sud

| Conseil et Mise en Œuvre IT |

| Externalisation IT |

| Externalisation des Processus Métier (BPO) |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Fabrication |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Livraison Locale |

| Livraison de Proximité |

| Livraison Offshore |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT | |

| Externalisation des Processus Métier (BPO) | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final | |

| Par Modèle de Déploiement | Livraison Locale |

| Livraison de Proximité | |

| Livraison Offshore |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des services IT en Corée du Sud en 2030 ?

Le marché devrait atteindre 53,63 milliards USD d'ici 2030, avec une croissance à un TCAC de 12,38 %.

Quelle catégorie de services domine les dépenses dans les services IT en Corée du Sud ?

Les services cloud et de plateforme sont en tête, représentant 29 % des revenus de 2024.

Pourquoi les services de sécurité gérés croissent-ils plus vite que les autres segments ?

Les règles de souveraineté des données et les mandats de confiance zéro alimentent un TCAC de 16,9 % pour les services de sécurité gérés.

Comment les politiques gouvernementales influencent-elles la demande du marché ?

Le mandat cloud-first du Gouvernement de Plateforme Numérique alloue 430 milliards KRW pour les migrations de 2025, alimentant directement les contrats d'intégration et de services gérés.

Quel est le principal défi limitant la croissance du marché ?

Une pénurie de professionnels seniors en cloud et en cybersécurité, estimée à 50 000 d'ici 2030, contraint la capacité de livraison et augmente les coûts de main-d'œuvre.

Quel secteur vertical présente le plus fort potentiel de croissance ?

La santé et les sciences de la vie devraient se développer à un TCAC de 15,74 % à mesure que les projets d'hôpitaux intelligents et de diagnostic IA se déploient à l'échelle nationale.

Dernière mise à jour de la page le: