Taille et Part du Marché des Services Informatiques en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 12.32 Milliards de dollars |

| Taille du Marché (2030) | 39.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Informatiques en Malaisie par Mordor Intelligence

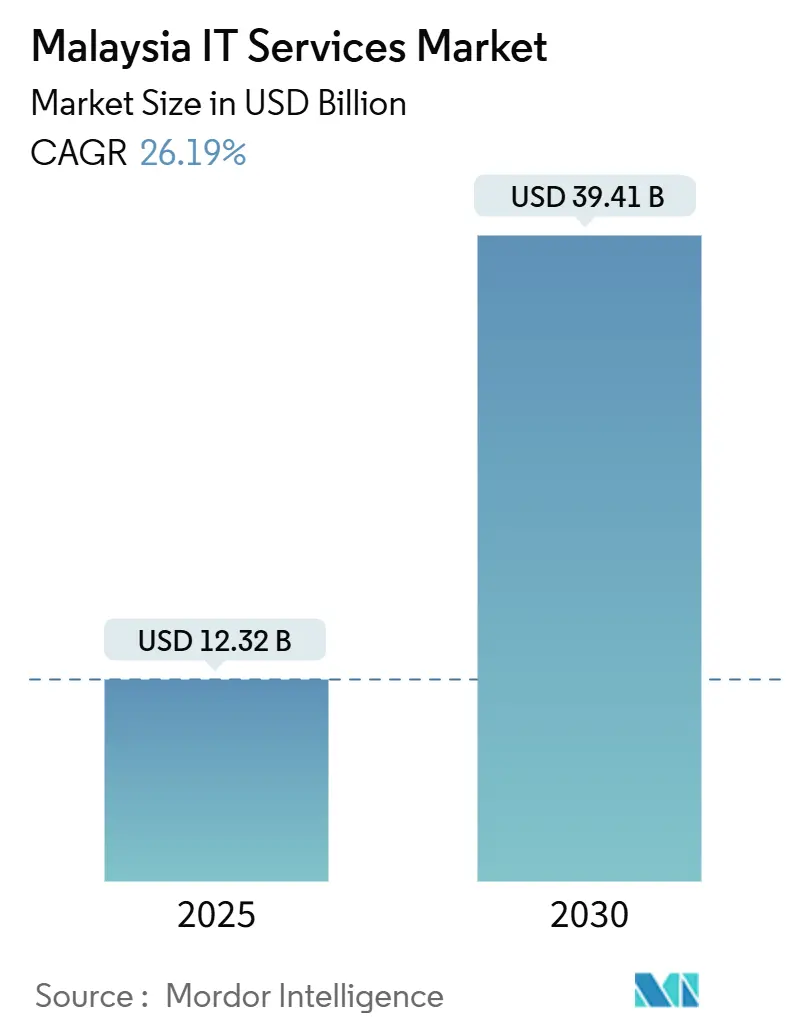

La taille du marché des services informatiques en Malaisie s'établit à 12,32 milliards USD en 2025 et devrait atteindre 39,41 milliards USD d'ici 2030, ce qui correspond à un TCAC robuste de 26,19% sur la période de prévision. Plusieurs facteurs convergents propulsent cette expansion : le plan directeur MyDIGITAL du gouvernement doté de 21 milliards MYR, une vague d'investissements dans des centres de données hyperscale, des lancements accélérés de banques numériques islamiques, et l'élargissement des incitations fiscales dans le cadre de MSC Malaysia. Ensemble, ces initiatives raccourcissent les cycles de renouvellement technologique, poussent les entreprises vers des architectures privilégiant le cloud, et attirent des fournisseurs internationaux qui considèrent la Malaisie comme un tremplin vers l'ASEAN. Les nouvelles obligations de reporting ESG élargissent également le bassin de revenus pour les plateformes de comptabilité carbone, tandis que les talents bilingues malais-arabe attirent des contrats d'externalisation du CCG qui étaient autrefois acheminés vers les États du Golfe. L'intensité concurrentielle s'oriente progressivement en faveur des prestataires capables d'associer une maîtrise réglementaire locale à de solides partenariats cloud, ce qui élève les barrières à l'entrée pour les intégrateurs de systèmes de plus petite taille.

Principaux Enseignements du Rapport

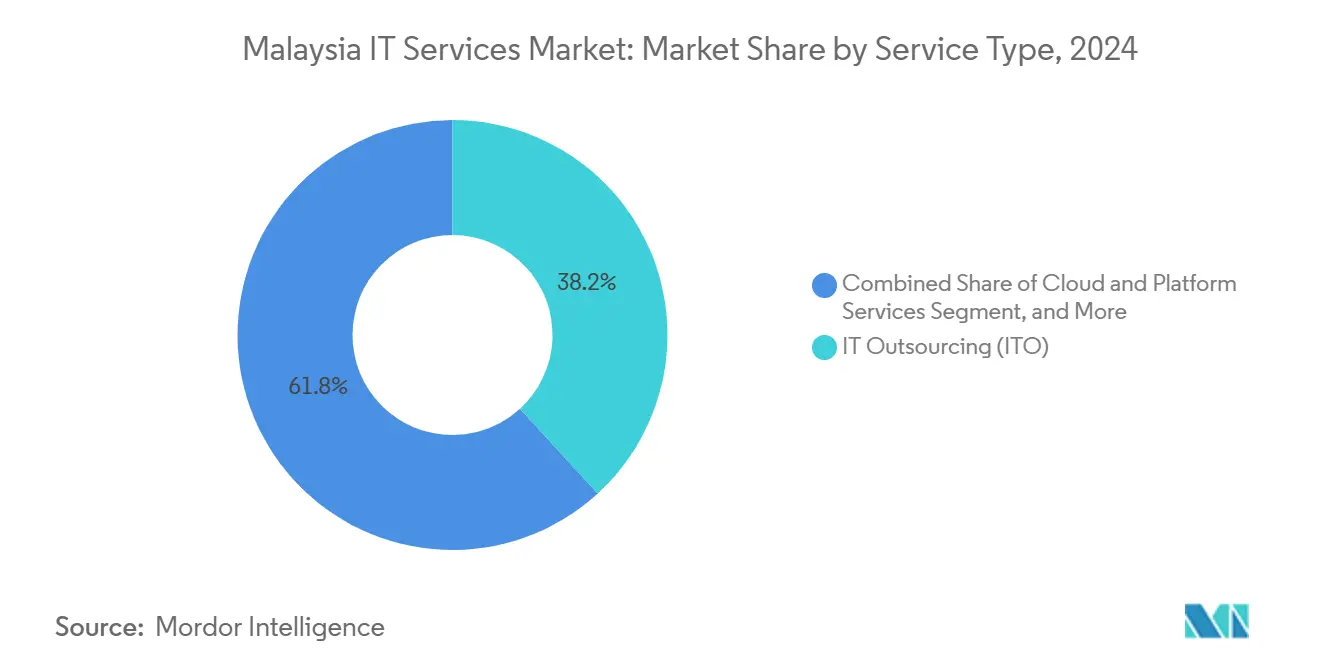

- Par type de service, l'externalisation informatique a dominé avec 38,2% de la part du marché des services informatiques en Malaisie en 2024, tandis que les services cloud et de plateforme sont en passe d'enregistrer un TCAC de 27,9% d'ici 2030.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 67,3% de la taille du marché des services informatiques en Malaisie en 2024, tandis que les petites et moyennes entreprises progressent à un TCAC de 28,5% jusqu'en 2030.

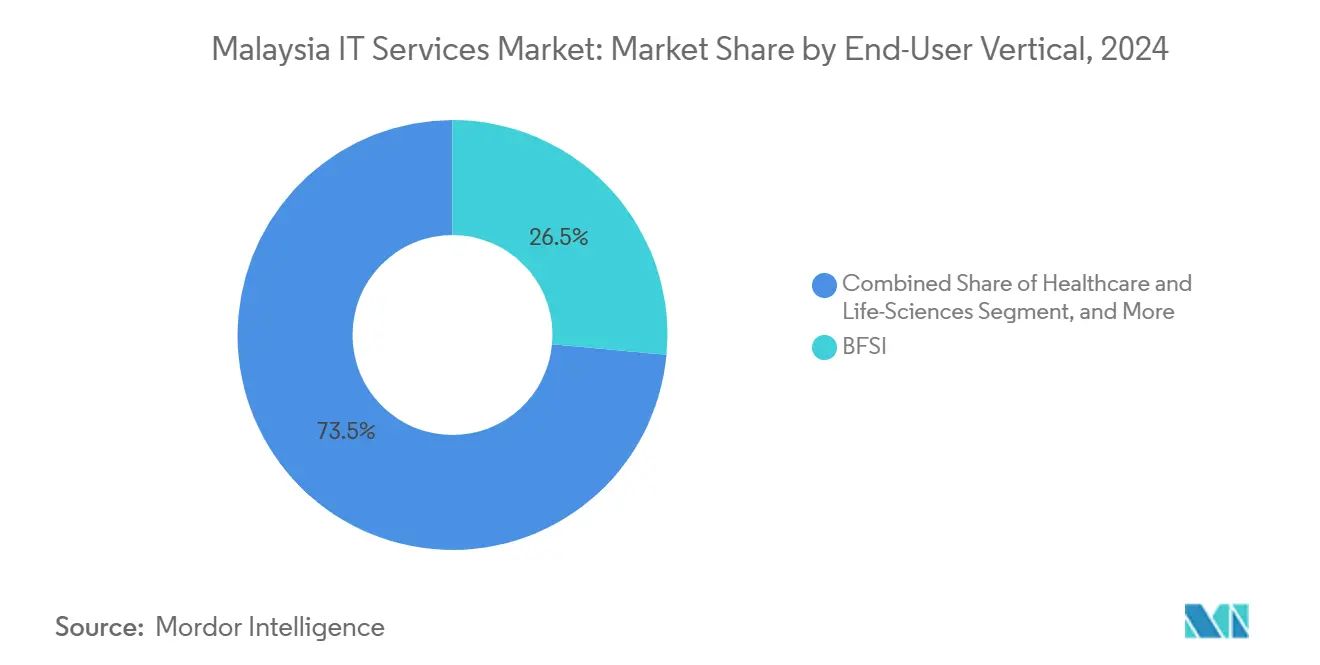

- Par secteur vertical utilisateur final, le BFSI a capté 26,47% de la part des revenus du marché des services informatiques en Malaisie en 2024 ; la santé et les sciences de la vie s'accélèrent à un TCAC de 28,1% jusqu'en 2030.

Tendances et Perspectives du Marché des Services Informatiques en Malaisie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le plan directeur MyDIGITAL accélère les dépenses informatiques des entreprises | +6.2% | Vallée de Klang, Cyberjaya | Moyen terme (2-4 ans) |

| Les centres de données cloud hyperscale stimulent la migration et la modernisation | +8.1% | Selangor, Johor | Long terme (≥4 ans) |

| Les licences de banques numériques islamiques stimulent la demande de services gérés | +4.3% | Centres urbains à l'échelle nationale | Court terme (≤2 ans) |

| Les incitations fiscales de MSC Malaysia alimentent l'adoption de l'externalisation | +3.7% | Sites désignés MSC | Moyen terme (2-4 ans) |

| Les règles de reporting ESG créent un besoin de solutions de comptabilité carbone | +2.1% | Pôles industriels | Court terme (≤2 ans) |

| Les talents bilingues malais-arabe attirent des contrats du CCG | +1.8% | Kuala Lumpur | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Le plan directeur MyDIGITAL accélère les dépenses informatiques des entreprises

Le plan directeur réoriente les marchés publics en s'éloignant des achats ponctuels de matériel pour privilégier des partenariats axés sur les résultats qui récompensent les intégrateurs capables de moderniser les flux de travail hérités. Avec 21 milliards MYR alloués jusqu'en 2025, les ministères imposent désormais des API ouvertes et des services numériques centrés sur le citoyen, obligeant les fournisseurs à renforcer les architectures cloud, à affiner l'expérience utilisateur mobile et à garantir un échange de données fluide entre les agences. Pour le marché des services informatiques en Malaisie, cela se traduit par des feuilles de route d'intégration pluriannuelles plutôt que par des projets ponctuels, ce qui élargit la valeur totale des contrats par client. Les fournisseurs internationaux pilotent des modules avancés d'e-gouvernance à Kuala Lumpur avant de les déployer dans toute l'ASEAN, renforçant ainsi le rôle de la Malaisie en tant que banc d'essai régional. [1]Ministère du Numérique, "Le nouveau centre de données KUL2 de Vantage Data Center consolide le rôle de la Malaisie en tant que pôle pour les grands centres de données hyperscale," digital.gov.my

Les centres de données cloud hyperscale stimulent la migration et la modernisation

Le campus de 256 MW de Vantage Data Centers à Cyberjaya et l'investissement de 2,2 milliards USD de Microsoft dans le cloud injectent ensemble une capacité sans précédent qui réduit la latence pour les charges de travail en Asie du Sud-Est. Les entreprises migrant vers ces installations font appel à des partenaires locaux pour la découverte, le re-platforming et l'optimisation post-migration, ce qui augmente les honoraires de conseil à haute valeur ajoutée. Les mises à niveau des câbles sous-marins, tels que Southeast Asia–Japan 2, améliorent le débit transfrontalier, encourageant les multinationales à rapatrier leurs capacités de calcul depuis Singapour. Les nœuds de périphérie situés à proximité des clusters industriels prennent désormais en charge l'analytique IoT, favorisant de nouveaux flux de services gérés pour le marché des services informatiques en Malaisie. [2]Vantage Data Centers, "Vantage Data Centers pose la première pierre du campus de 256 MW à Cyberjaya," vantage-dc.com

Les licences de banques numériques islamiques stimulent la demande de services gérés

Les cinq nouvelles banques numériques autorisées par Bank Negara Malaysia doivent respecter les principes de la charia tout en offrant des expériences numériques en temps réel, un double défi qui accroît la dépendance à l'égard des prestataires de services externes. La demande augmente fortement pour les pipelines DevOps intégrant des contrôles de conformité automatisés, les plateformes d'analytique signalant les activités portant intérêt, et les passerelles API sécurisées isolant les instruments prohibés. À mesure que les services de conseil automatisé conformes à la charia gagnent du terrain, les prestataires disposant à la fois d'outils fintech et d'une expertise en gouvernance islamique bénéficient d'un avantage de premier entrant, renforçant l'aspiration de la Malaisie à devenir un noyau de la fintech islamique.

Les incitations fiscales de MSC Malaysia alimentent l'adoption de l'externalisation

L'allocation fiscale à l'investissement de 100% et le statut de pionnier sur 10 ans restent attractifs, mais les récentes modifications réglementaires accélèrent la prise de décision pour les projets impliquant l'intelligence artificielle, la cybersécurité et la blockchain. Le Centre de Modernisation des Mainframes ASEAN de Kyndryl illustre la manière dont les acteurs mondiaux centralisent l'expertise de migration des systèmes hérités vers le cloud à Kuala Lumpur pour servir les clients régionaux. Le traitement simplifié des visas de travail dans le cadre de MSC permet aux entreprises de combler rapidement les lacunes en compétences, tandis que les clauses de transfert de connaissances garantissent le développement des capacités locales, améliorant ainsi le débit des projets sur l'ensemble du marché des services informatiques en Malaisie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité et lacunes en compétences | -3.4% | Kuala Lumpur, Cyberjaya | Court terme (≤2 ans) |

| Préoccupations relatives à la souveraineté des données vis-à-vis des fournisseurs hyperscale étrangers | -2.8% | Gouvernement, BFSI | Moyen terme (2-4 ans) |

| La volatilité du ringgit alourdit les coûts cloud libellés en USD | -1.9% | À l'échelle nationale | Court terme (≤2 ans) |

| La fragmentation des règles de marchés publics des États limite la consolidation fédérale | -1.6% | Agences d'État | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité et lacunes en compétences

La Malaisie a besoin de 26 430 professionnels de la cybersécurité d'ici 2025, mais ne compte aujourd'hui que 15 248 experts qualifiés, créant un déficit de 43%. La rareté fait grimper les salaires, allonge les délais des projets et contraint les prestataires à refuser des missions ou à importer des talents, ce qui érode les marges. La pression est la plus forte dans les centres d'opérations de sécurité fonctionnant 24h/24 et 7j/7, où les architectes de sécurité cloud et les chasseurs de menaces restent en nombre limité. Les filières de certification de CyberSecurity Malaysia visent à combler ce déficit, mais les cycles de formation habituels durent 18 à 24 mois, maintenant l'offre tendue à court terme.

Préoccupations relatives à la souveraineté des données vis-à-vis des fournisseurs hyperscale étrangers

La Loi sur la Protection des Données Personnelles et les règles de résidence de Bank Negara restreignent l'emplacement physique où peuvent être stockées les données sensibles des citoyens et les données financières. Les agences et les banques qui poursuivent des charges de travail d'intelligence artificielle doivent concilier la conformité avec l'attrait des services hyperscale américains avancés. Beaucoup optent pour des constructions cloud hybrides ou souverains, ajoutant une complexité architecturale qui ralentit l'adoption et augmente les coûts. Les clouds locaux accusent encore un retard en matière d'outils d'apprentissage automatique, de sorte que les compromis en termes de performance restent un point de friction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Cloud Stimulent la Transformation Numérique

Les services cloud et de plateforme affichent la croissance la plus rapide, progressant à un TCAC de 27,9% et remodelant les priorités de dépenses au sein du marché des services informatiques en Malaisie. Les entreprises qui exécutent des programmes de migration directe passent rapidement à des engagements de refactorisation et de plateformes de conteneurs gérés, générant des flux de revenus annuels pluriannuels pour les partenaires de services. En 2024, l'externalisation informatique a conservé une domination des revenus de 38,2% grâce à une demande soutenue pour la maintenance des applications et le support des processus métier. Ces engagements évoluent souvent vers des feuilles de route de modernisation par phases, maintenant les externalisateurs en place même lorsque les modèles de consommation s'orientent vers les clouds hyperscale. Les travaux d'intégration hybride couvrant les mainframes hérités, les clouds privés et les conteneurs commandent désormais des prix premium, soulignant le passage de l'arbitrage de main-d'œuvre à l'arbitrage d'expertise.

La taille du marché des services informatiques en Malaisie pour les services de sécurité gérés est en hausse, car les nouveaux centres d'opérations de sécurité lancés, tels que l'installation nationale de Kyndryl–LifeTech, promettent la conformité en matière de résidence des données et des réductions de coûts de 40%, séduisant les secteurs fortement réglementés. L'externalisation des processus métier s'étend à la finance, aux ressources humaines et au support omnicanal, captant des centres captifs étrangers désireux de rééquilibrer leur présence par rapport aux Philippines. Les partenaires de conseil et de mise en œuvre associent des cadres de gestion du changement à une livraison agile, raccourcissant le délai de création de valeur pour les projets gouvernementaux dans le cadre de MyDIGITAL. Collectivement, ces dynamiques renforcent la transition de la Malaisie d'un atelier de codage à faible coût vers un pôle de solutions numériques à spectre complet.

Par Taille d'Entreprise Utilisatrice Finale : Les PME Accélèrent l'Adoption Numérique

Les grandes entreprises représentent encore 67,3% des dépenses de 2024, mais les petites et moyennes entreprises progressent à un taux annuel de 28,5%, consolidant leur rôle de cohorte d'acheteurs à la croissance la plus rapide sur le marché des services informatiques en Malaisie. Les subventions gouvernementales dans le cadre du programme DigitalSME subventionnent jusqu'à 50% des investissements technologiques éligibles, abaissant considérablement les barrières à l'entrée pour les modules ERP et CRM en mode SaaS. Les places de marché cloud proposant une facturation à l'utilisation séduisent les petites et moyennes entreprises qui évitent les engagements en dépenses d'investissement, leur permettant de déployer des vitrines de commerce électronique, des suites comptables et des piles de facturation électronique en quelques jours.

La taille du marché des services informatiques en Malaisie pour les engagements auprès des grandes entreprises continue néanmoins de croître, car les banques, les opérateurs de télécommunications et les services publics modernisent des systèmes vieux de plusieurs décennies tout en renforçant leurs postures de cybersécurité. Les complexités liées à la conformité multi-juridictionnelle, notamment pour les conglomérats régionaux, exigent des couches de conseil spécialisé et de gouvernance gérée que les intégrateurs de plus petite taille ne peuvent pas facilement égaler. À mesure que les deux segments gravitent vers des solutions cloud, les prestataires qui conçoivent des catalogues de services modulaires — évolutifs de la startup au Fortune 500 — bénéficient d'efficacités de coûts et d'une part de portefeuille plus élevée.

Par Secteur Vertical Utilisateur Final : La Santé Mène la Révolution de la Santé Numérique

La santé et les sciences de la vie s'accélèrent à un TCAC de 28,1%, ce qui en fait le secteur à la croissance la plus rapide au sein du marché des services informatiques en Malaisie. Les succès de la télémédecine post-pandémique ont gagné la confiance du public, incitant les groupes hospitaliers à numériser la gestion des dossiers patients et à explorer les diagnostics d'imagerie assistés par intelligence artificielle. Le pilote de HeiTech Padu pour un module national de documentation clinique illustre le pivot vers des plateformes intégrées qui standardisent les protocoles de soins dans l'ensemble des établissements.

Le BFSI maintient son leadership à 26,47% grâce aux déploiements continus de banques numériques et aux dépenses de conformité. Les principes de la finance islamique multiplient la complexité architecturale, augmentant la part du marché des services informatiques en Malaisie captée par les spécialistes fintech de niche. L'industrie manufacturière reste dynamique, car les acteurs des semi-conducteurs et de l'EMS déploient des capteurs IoT et des analyses de maintenance prédictive dans le cadre des programmes Industrie 4.0. Le gouvernement, le commerce de détail, les télécommunications, le transport et l'énergie approfondissent chacun leurs initiatives de transformation numérique, soulignant un élargissement de la base de clients qui protège les prestataires de services contre les chocs sectoriels spécifiques.

Analyse Géographique

La Vallée de Klang, qui abrite Kuala Lumpur et Selangor, génère environ 60% des revenus de 2024 sur le marché des services informatiques en Malaisie. Sa proximité avec les agences fédérales, les sièges sociaux des multinationales et le cluster de centres de données de Cyberjaya crée un effet d'entraînement : les nouvelles constructions hyperscale attirent davantage d'intégrateurs, qui à leur tour séduisent des locataires d'entreprises supplémentaires. Johor s'impose comme un pôle secondaire à la suite de la coentreprise de TM et Nxera de Singtel pour un campus de 200 MW prêt pour l'intelligence artificielle, positionnant l'État pour capter les charges de travail débordant de Singapour. [3]TM, "TM et Nxera de Singtel forment une coentreprise pour développer des centres de données de nouvelle génération," tm.com.my

L'héritage industriel électronique de Penang alimente une demande soutenue pour les déploiements ERP et l'analytique de la chaîne d'approvisionnement, tandis que son vivier de talents se prête à des projets spécialisés de firmware et de logiciels embarqués. Sarawak fait avancer ses plans de centres de données alimentés par des énergies renouvelables, tirant parti de ses abondantes ressources hydroélectriques pour commercialiser un hébergement neutre en carbone, de plus en plus essentiel pour les clients soucieux de l'ESG.

La couverture 5G à l'échelle nationale dépasse désormais 81,8% des zones peuplées, réduisant les disparités historiques d'infrastructure et élargissant les poches de marché adressables au-delà des corridors métropolitains. Les câbles sous-marins tels que Asia Pacific Gateway renforcent le statut de passerelle de la Malaisie, permettant aux prestataires locaux de servir des clients indonésiens et philippins tout en respectant les lois malaisiennes sur la résidence des données. Dans l'ensemble, ces répartitions géographiques réduisent la dépendance à une seule région et distribuent les revenus de manière plus équilibrée sur l'ensemble du marché des services informatiques en Malaisie.

Paysage Concurrentiel

Le marché des services informatiques en Malaisie présente une fragmentation modérée. Telekom Malaysia et Axiata Digital Services disposent de relations bien établies dans le secteur public, tandis qu'IBM, Accenture et Kyndryl apportent les meilleures pratiques mondiales et une expertise hyperscale certifiée. Les acteurs de niveau intermédiaire s'appuient sur leurs compétences linguistiques, leurs avantages en termes de coûts et leurs compétences de niche pour remporter des missions spécialisées telles que la fintech islamique ou la comptabilité carbone.

Les alliances hyperscale constituent désormais un facteur de différenciation essentiel. Le Centre de Modernisation des Mainframes de Kyndryl achemine les conversions de systèmes hérités vers un hub centralisé à Kuala Lumpur qui sert la demande plus large de l'ASEAN, soulignant le potentiel de la Malaisie en matière de services d'exportation. [4]Kyndryl, "Kyndryl établit la Malaisie comme hub ASEAN pour la modernisation des mainframes," kyndryl.com Les offres d'opérations de sécurité reposent souvent sur des garanties de résidence des données, incitant à des coentreprises entre les fournisseurs de services de sécurité gérés étrangers et les opérateurs cloud locaux.

L'activité de fusions et acquisitions est en hausse, les prestataires cherchant à élargir leur offre. L'acquisition de SunGard Ambit par Silverlake Axis étend la portée des logiciels de banque de détail, tandis que la participation de Datasonic dans Innov8tif renforce les capacités de vérification électronique d'identité. Les économies d'échelle et la profondeur sectorielle deviennent des prérequis, car les acheteurs d'entreprises privilégient les fournisseurs capables de regrouper les services de conseil, de mise en œuvre et de gestion opérationnelle sous un seul accord de niveau de service, évinçant progressivement les revendeurs purs de plus petite taille des appels d'offres complexes.

Leaders du Secteur des Services Informatiques en Malaisie

Telekom Malaysia Berhad

Axiata Digital Services Sdn Bhd

IBM Malaysia Sdn Bhd

Accenture Solutions Sdn Bhd

HeiTech Padu Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : HeiTech Padu a signé une coentreprise avec Regal Orion pour construire un centre de données de niveau IV à Shah Alam, ciblant les locataires mondiaux.

- Mai 2025 : HeiTech Padu a décroché un contrat de 28,61 millions MYR du Ministère de la Santé pour piloter un module de documentation clinique.

- Mai 2025 : Silverlake Axis a acquis SunGard Ambit pour 12 millions USD, ajoutant des solutions bancaires de détail de base.

- Avril 2025 : HeiTech Padu a signé des protocoles d'accord avec Huawei Malaysia et Maiyue Technology pour explorer des services de gouvernement intelligent alimentés par l'intelligence artificielle.

- Mars 2025 : HeiTech Padu a réaffirmé sa capacité à livrer un projet hydroélectrique de 902,96 millions MYR pour TNB Power Generation.

- Février 2025 : Kyndryl et LifeTech Group ont lancé le premier centre d'opérations de sécurité sur cloud public en Malaisie, promettant des réductions de coûts de 40%.

- Janvier 2025 : Censof Holdings a remporté un mandat de 4,27 millions MYR de KWAP pour remplacer son système comptable.

Périmètre du Rapport sur le Marché des Services Informatiques en Malaisie

| Conseil et Mise en Œuvre Informatiques |

| Externalisation Informatique |

| Externalisation des Processus Métier |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs Verticaux Utilisateurs Finaux |

| Par Type de Service | Conseil et Mise en Œuvre Informatiques |

| Externalisation Informatique | |

| Externalisation des Processus Métier | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Finale | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur Vertical Utilisateur Final | BFSI |

| Industrie Manufacturière | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs Verticaux Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des services informatiques en Malaisie en 2025 ?

Il est évalué à 12,32 milliards USD et devrait atteindre 39,41 milliards USD d'ici 2030.

Quel est le TCAC prévu pour les services informatiques en Malaisie jusqu'en 2030 ?

Le marché devrait se développer à un taux annuel de 26,19% sur la période 2025–2030.

Quel segment de services connaît la croissance la plus rapide ?

Les services cloud et de plateforme constituent la catégorie à la croissance la plus rapide, enregistrant un TCAC de 27,9%.

Pourquoi les PME adoptent-elles les services informatiques de manière plus agressive aujourd'hui ?

Les subventions gouvernementales dans le cadre de DigitalSME et les modèles cloud à l'utilisation réduisent les coûts initiaux, permettant aux PME de mettre en œuvre rapidement des solutions ERP et CRM.

Quel frein représente le risque à court terme le plus important ?

Un déficit de 43% en professionnels de la cybersécurité fait grimper les coûts de main-d'œuvre et pourrait retarder les projets critiques en matière de sécurité.

Quelle région malaisienne émerge comme un nouveau pôle de centres de données après la Vallée de Klang ?

Johor devient rapidement un hub secondaire à la suite de l'initiative de campus de 200 MW prêt pour l'intelligence artificielle de TM et Nxera de Singtel.

Dernière mise à jour de la page le: