Taille et Part du Marché des Services IT à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

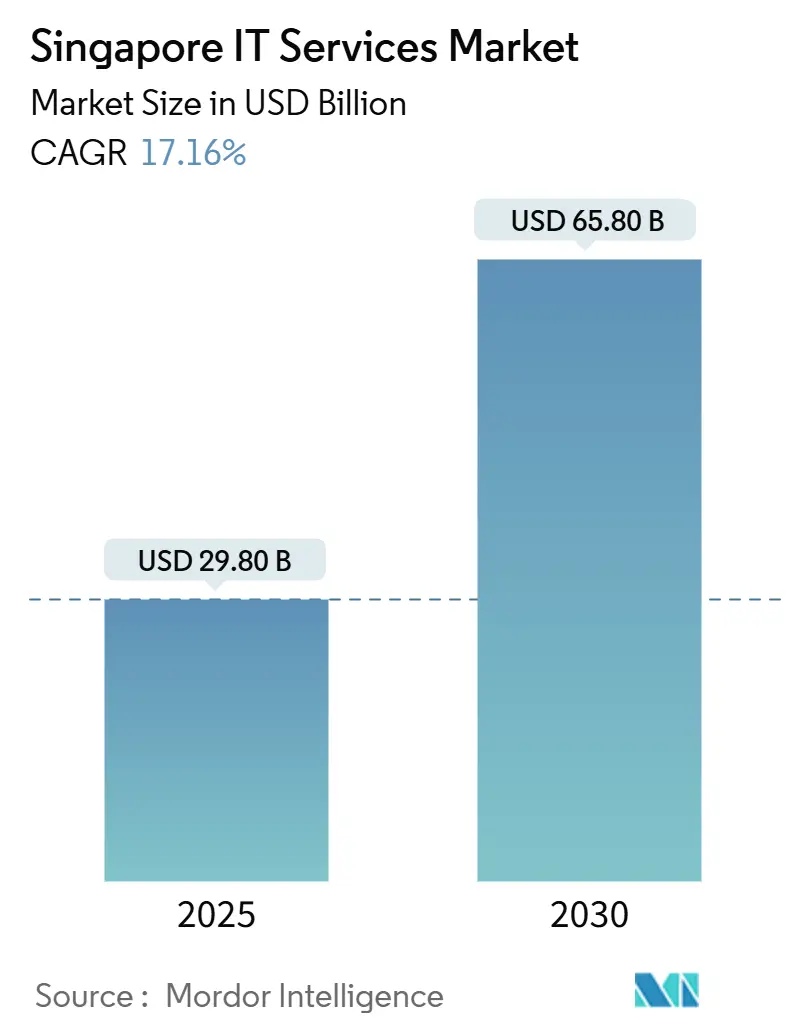

| Taille du Marché (2025) | 29.80 Milliards de dollars |

| Taille du Marché (2030) | 65.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT à Singapour par Mordor Intelligence

La taille du marché des services IT à Singapour s'élevait à 29,80 milliards USD en 2025 et devrait atteindre 65,80 milliards USD d'ici 2030, ce qui correspond à un CAGR de 17,16%. Un mandat public prioritaire axé sur le cloud ayant déjà migré plus de 80% des systèmes éligibles, des dépenses annuelles gouvernementales en TIC supérieures à 3 milliards USD, et les investissements dans Smart Nation 2.0 continuent d'ancrer cette trajectoire de croissance. Les multinationales utilisant Singapour comme siège régional Asie-Pacifique exigent des services d'intégration transfrontalière sophistiqués, tandis que le découpage de réseau 5G ouvre de nouveaux cas d'usage d'externalisation dans l'industrie manufacturière, la santé et la logistique. Parallèlement, un déficit croissant de compétences en cybersécurité pousse les entreprises vers la sécurité gérée, et la montée en puissance des capacités nearshore en Malaisie et aux Philippines redéfinit les considérations coût-qualité sans éroder la proposition de valeur premium de Singapour.

Principaux Enseignements du Rapport

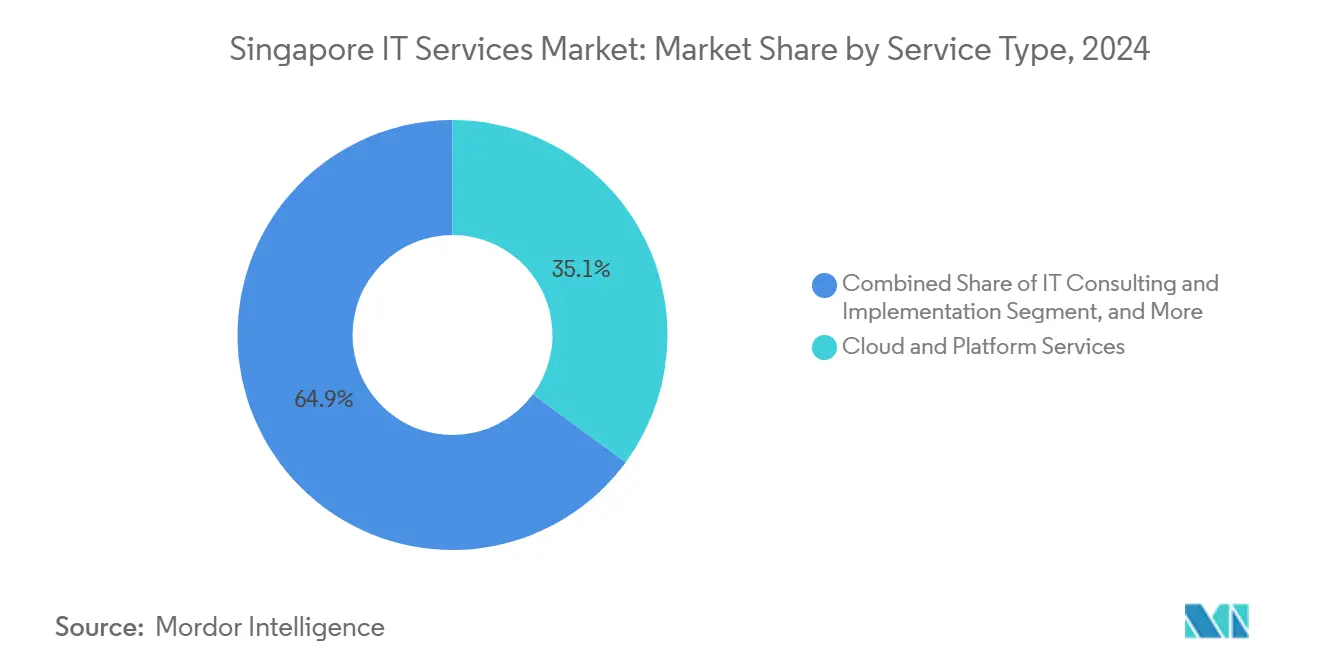

- Par type de service, les services cloud et de plateforme ont dominé avec 35,1% de la part du marché des services IT à Singapour en 2024 ; les services de sécurité gérés devraient progresser à un CAGR de 20,3% jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises détenaient 62,3% de la taille du marché des services IT à Singapour en 2024, tandis que les petites et moyennes entreprises progressent à un CAGR de 18,8% sur la période 2025-2030.

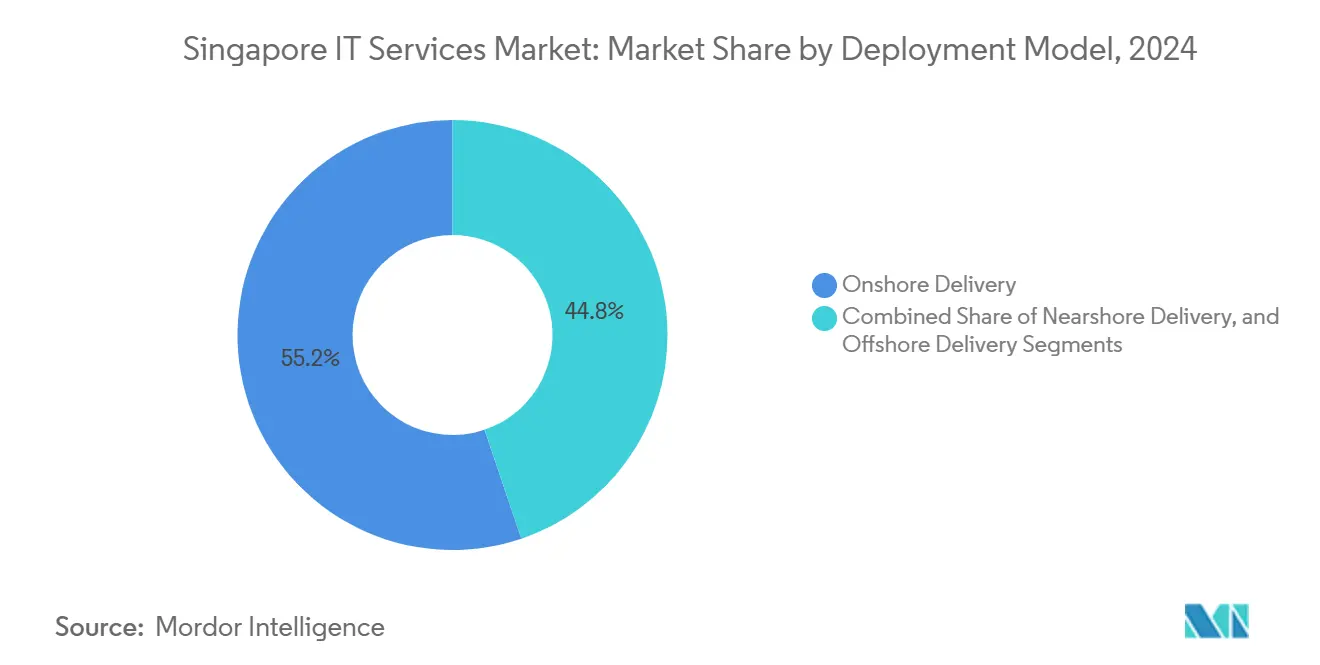

- Par modèle de déploiement, la livraison sur site représentait 55,2% de la part du marché des services IT à Singapour en 2024, et la livraison nearshore/offshore progresse à un CAGR de 19,5% jusqu'en 2030.

- Par secteur vertical, le BFSI a capté 30,7% de la taille du marché des services IT à Singapour en 2024 ; la santé et les sciences de la vie progressent à un CAGR de 19,2% jusqu'en 2030.

Tendances et Perspectives du Marché des Services IT à Singapour

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des investissements TIC dans le cadre de Smart Nation 2030 | +4.2% | National, avec des bénéfices concentrés dans les centres urbains | Moyen terme (2-4 ans) |

| Mandat gouvernemental d'approvisionnement prioritaire axé sur le cloud | +3.8% | Agences gouvernementales nationales, répercussions sur les entreprises liées au gouvernement | Court terme (≤ 2 ans) |

| Incitations à l'adoption de l'IA générative par les PME via le bac à sable IMDA | +2.9% | Écosystème national des PME, gains précoces dans la fintech et la santé | Moyen terme (2-4 ans) |

| Pénurie de compétences en cybersécurité stimulant la demande de services de sécurité gérés | +3.5% | Entreprises mondiales ayant des opérations à Singapour | Court terme (≤ 2 ans) |

| Singapour en tant que siège Asie-Pacifique et hub nearshore/offshore | +4.1% | Opérations des multinationales régionales, connectivité ASEAN | Long terme (≥ 4 ans) |

| Cas d'usage d'externalisation activés par le découpage de réseau 5G | +2.7% | Clients entreprises, premiers adoptants du secteur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Investissements TIC dans le cadre de Smart Nation 2030

Des dépenses publiques annuelles supérieures à 3,3 milliards USD, dont 45% affectés à des projets co-développés, soutiennent un écosystème où les contrats d'achat groupé et les catégories « Tender Lite » accélèrent les cycles d'approvisionnement.[1]Agence de technologie gouvernementale, « Exercice 24 : le gouvernement dépensera plus de 3 milliards SGD pour moderniser l'infrastructure TIC et développer les services numériques », tech.gov.sg Plus de 2,1 milliards USD sont acheminés vers des initiatives de cybersécurité et de confiance publique, créant une forte demande pour les intégrateurs capables de se certifier aux normes de référence gouvernementales. À mesure que ces cadres se diffusent vers les entreprises liées au gouvernement, les fournisseurs capables d'aligner leurs solutions sur les architectures de référence Smart Nation bénéficient d'un accès prioritaire à un pipeline pluriannuel de projets de transformation. L'effet d'entraînement qui en résulte incite le secteur privé à adopter ces solutions, amplifiant la demande totale adressable pour les migrations cloud, les outils de gouvernance des données et les services citoyens basés sur l'IA.

Mandat Gouvernemental d'Approvisionnement Prioritaire Axé sur le Cloud

Dépassant son objectif initial de 70%, l'État a migré plus de 80% des charges de travail éligibles vers le cloud commercial d'ici 2024, selon des parcours standardisés GCC et GCC+. L'équipe d'activation centrale de GovTech fournit des formations partagées, des modèles et des bases de sécurité, réduisant les délais de mise en œuvre des nouveaux déploiements. Des règles assouplies permettent désormais aux charges de travail non classifiées d'être hébergées sur des clouds publics, libérant une nouvelle demande des agences autrefois contraintes par des interprétations de résidence des données. Les fournisseurs maîtrisant les contrôles équivalents au FedRAMP sont bien positionnés pour capter les budgets de modernisation en cours dans les ministères, les conseils statutaires et les entités quasi-gouvernementales.

Incitations à l'Adoption de l'IA Générative par les PME via le Bac à Sable IMDA

Grâce au programme Bac à Sable IA Générative, plus de 150 PME ont testé des prototypes d'IA générative ; 82% ont conservé des déploiements actifs après la phase pilote.[2]Autorité de développement des médias et de l'infocomm, « L'IMDA intensifie ses efforts pour renforcer les talents technologiques de Singapour », imda.gov.sg Des subventions couvrant jusqu'à 70% des coûts de projet abaissent les barrières à l'entrée, tandis qu'une place de marché sélectionnée de fournisseurs pré-approuvés accélère la sélection des solutions. La traction initiale semble la plus forte dans les robots de service client fintech et les assistants de triage médical, signalant une demande rapide pour des services d'ingénierie des données spécifiques à un domaine. Cet élan propulse la diversification des revenus au-delà des comptes des grandes entreprises et stimule des offres packagées adaptées aux clients aux ressources limitées.

Pénurie de Compétences en Cybersécurité Stimulant la Demande de Services de Sécurité Gérés

Environ 10 000 créneaux de montée en compétences en cybersécurité sur les trois prochaines années réduiront, sans toutefois combler, le déficit de talents. Les prestataires de services gérés locaux font état d'une urgence à 98% pour développer les compétences en IA et d'une pression à 82% de la part des clients pour des défenses intégrant l'IA. Le programme CISO en tant que service de la CSA offre jusqu'à 70% de réduction des coûts, rendant la protection de niveau entreprise accessible aux budgets des PME. Par conséquent, les fournisseurs de services de sécurité gérés qui intègrent le renseignement sur les menaces, l'automatisation des centres opérationnels de sécurité et la consultance en conformité captent des flux de revenus récurrents croissants face à une sophistication croissante des attaques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de main-d'œuvre élevés par rapport aux pairs régionaux | -2.8% | Marché du travail national, particulièrement aigu dans les rôles spécialisés | Court terme (≤ 2 ans) |

| Charge de conformité PDPA plus stricte | -1.9% | Toutes les entités traitant des données, opérations transfrontalières | Moyen terme (2-4 ans) |

| Saturation du marché intérieur | -2.1% | Segment des entreprises locales, contrats gouvernementaux | Long terme (≥ 4 ans) |

| Limites d'émissions de carbone des centres de données et règles de reporting | -1.6% | Opérateurs de centres de données, fournisseurs de services cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Main-d'Œuvre Élevés par Rapport aux Pairs Régionaux

Les salaires annuels des ingénieurs logiciels allant de 60 000 à 360 000 SGD (44 000 à 267 000 USD) dépassent largement les équivalents en Malaisie, aux Philippines et au Vietnam, où les taux horaires se situent entre 25 et 59 USD, contre 55 à 65 USD à Singapour. La location d'espaces de travail s'élève en moyenne à 6 023 SGD par poste annuellement, portant le coût total de prestation de services au-dessus des alternatives régionales. Pour défendre leurs marges, les prestataires développent des pôles nearshore pour les activités banalisées, tout en réservant les tâches d'architecture et de gouvernance à plus haute valeur ajoutée au hub singapourien.

Charge de Conformité PDPA Plus Stricte

Les amendements à la loi sur la protection des données personnelles imposent des notifications obligatoires en cas de violation et renforcent les contrôles des transferts transfrontaliers, augmentant les coûts de conformité pour les opérateurs de services.[3]Steptoe and Johnson LLP, « Protection des données à Singapour : considérations pour les activités de conformité axées sur les données », steptoe.com Bien que de nouvelles exemptions pour « intérêts légitimes » offrent une flexibilité limitée, les mises à jour interprétatives continues imposent un réalignement permanent des politiques. Les fournisseurs doivent intégrer des pistes d'audit robustes, le chiffrement et des modules de gestion du consentement pour naviguer dans des obligations en constante évolution, ce qui augmente les frais généraux d'exploitation tout en ouvrant des flux de revenus de conseil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : la domination du cloud accélère la transformation numérique

La taille du marché des services IT à Singapour pour les services cloud et de plateforme représentait 35,1% des dépenses totales en 2024. Les migrations généralisées dans le secteur public et la recherche par les entreprises d'architectures évolutives ancrent ce leadership. Les services de sécurité gérés suivent en tant que segment à la croissance la plus rapide, portés par un CAGR de 20,3% et une dépendance croissante aux capacités de centres opérationnels de sécurité externalisés qui atténuent les pénuries de talents.

La répartition de la part du marché des services IT à Singapour révèle une demande soutenue pour le conseil et la mise en œuvre IT, qui guide les déploiements complexes de cloud hybride dans le cadre des mandats de conformité MAS. L'externalisation des processus métier maintient sa pertinence en intégrant l'automatisation robotisée des processus et l'analytique dans les flux de travail du service client, tandis que l'externalisation IT pure affiche une croissance modérée à mesure que l'automatisation se substitue à l'arbitrage de main-d'œuvre. Collectivement, ces tendances positionnent Singapour comme un hub de services numériques à haute valeur ajoutée plutôt que comme un site d'externalisation basé sur les volumes.

Par taille d'entreprise utilisatrice finale : l'accélération des PME transforme la dynamique du marché

Les grandes entreprises ont généré 62,3% de la taille du marché des services IT à Singapour en 2024. Elles continuent de piloter l'orchestration multi-cloud complexe, les architectures de confiance zéro et l'harmonisation de la conformité régionale. Pourtant, les PME progressent à un CAGR de 18,8%, soutenues par des subventions couvrant jusqu'à 70% des coûts technologiques éligibles et des programmes bac à sable qui réduisent les risques des projets pilotes d'IA générative.

La convergence des besoins des entreprises incite les prestataires à créer des niveaux de service modulaires : engagements de directeur technique fractionné, offres groupées de cybersécurité à la demande et accélérateurs SaaS verticalisés. À mesure que les PME dépassent le seuil de 90% d'adoption des outils numériques, les fournisseurs capables de regrouper gouvernance, infrastructure cloud et optimisation des processus métier captent des revenus récurrents tout en élargissant le marché total adressable.

Par modèle de déploiement : la préférence pour la livraison sur site équilibre coût et contrôle

La livraison sur site a conservé 55,2% de la part du marché des services IT à Singapour en 2024, reflétant la prime accordée à la conformité réglementaire, à la souveraineté des données et à la réactivité pour les charges de travail critiques. Néanmoins, le CAGR de 19,5% de la livraison offshore souligne une acceptation croissante des équipes agiles distribuées qui tirent parti des différentiels de salaires régionaux.

Les schémas hybrides sont désormais courants : la conception stratégique et la gouvernance restent sur site, tandis que le codage et le support de niveau 1 sont acheminés vers des centres nearshore à Johor, Manille et Hô-Chi-Minh-Ville. Des outils de collaboration améliorés et des tableaux de bord stricts de niveaux de service maintiennent la qualité, garantissant que les économies de coûts ne compromettent pas les obligations de conformité MAS ou PDPA.

Par secteur vertical d'utilisation finale : le leadership du BFSI rencontre l'innovation dans la santé

Le BFSI a contribué à hauteur de 30,7% des revenus de 2024, soutenu par la numérisation des activités bancaires de base, les paiements en temps réel et les moteurs de reporting réglementaire. Les bacs à sable réglementaires encouragent l'expérimentation fintech continue, stimulant la demande de passerelles API sécurisées et de conseil en DevSecOps.

La santé et les sciences de la vie, progressant à un CAGR de 19,2%, sont portées par un Fonds d'innovation en santé de 200 millions USD qui soutient les projets pilotes de diagnostic par IA et les systèmes de soins prédictifs. L'industrie manufacturière exploite le découpage de réseau 5G pour l'automatisation des processus ; la logistique dépend de l'optimisation des itinéraires basée sur les données ; et les services publics d'énergie déploient des analyses de réseau intelligent pour répondre aux mandats de reporting carbone. Les prestataires qui maîtrisent les nuances sectorielles obtiennent des marges premium et des durées de contrat plus longues.

Analyse Géographique

Le marché intérieur de Singapour est géographiquement compact mais commercialement dense, représentant 100% de la demande nationale adressable et servant de tremplin pour des engagements ASEAN plus larges. En 2024, l'économie numérique a contribué à hauteur de 106 milliards SGD (78 milliards USD), soit 17,3% du PIB, croissant à plus du double du rythme de l'économie globale. Plus de 4 000 startups technologiques se regroupent autour de plus de 70 installations de centres de données avec une capacité opérationnelle de 1,4 GW, offrant une latence inférieure à deux millisecondes pour la plupart des transactions intra-urbaines.[4]Cushman and Wakefield, « Singapour et Hong Kong se classent troisième et quatrième dans la comparaison mondiale des marchés de centres de données », cushmanwakefield.com

Seize câbles sous-marins relient Singapour à l'Amérique du Nord, à l'Europe et aux États voisins de l'ASEAN, garantissant que les charges de travail cloud peuvent s'étendre à travers les régions avec une gigue minimale. L'offre GPU en tant que service de la Bridge Alliance étend davantage l'élasticité de calcul vers la Thaïlande, la Malaisie et l'Indonésie, cimentant le rôle de Singapour en tant que centre nerveux numérique de la région.

L'intégration avec Johor via la nouvelle Zone économique spéciale prépare des modèles de livraison hybrides où les tâches à forte intensité de calcul sont traitées en Malaisie tandis que la gouvernance, l'orchestration et les services orientés client restent sur site. À mesure que les débats sur la localisation des données s'intensifient dans toute l'ASEAN, la position équilibrée de Singapour — défendant des flux de données ouverts tout en assurant des protections robustes de la vie privée — la positionne comme le modèle réglementaire pour les marchés voisins.

Paysage Concurrentiel

Le marché des services IT à Singapour accueille un mélange concurrentiel d'acteurs établis ancrés dans les télécommunications, de cabinets de conseil mondiaux et de spécialistes de niche. NCS de Singtel tire parti de ses liens étroits avec le gouvernement et d'une expansion de centre de données SG6 de 260 millions USD pour sécuriser des contrats dans le secteur public et les charges de travail IA. Accenture et IBM se différencient grâce à des réseaux de livraison à l'échelle régionale, tandis que StarHub s'associe à ServiceNow pour automatiser les cycles de vie de gestion des services de télécommunications.

Les hyperscalers cloud mondiaux redoublent d'efforts : Google a investi 5 milliards USD dans l'infrastructure de centres de données depuis 2018, Oracle a ouvert une deuxième région cloud, et NTT DATA s'associe au CSIT pour renforcer les capacités nationales de cyberdéfense. Les prestataires sont désormais évalués sur leur maturité en IA, leurs références zéro carbone et l'étendue de leurs attestations de conformité.

Les pressions sur les coûts liées aux écarts de salaires régionaux suscitent une multitude d'alliances stratégiques. Singtel et Hitachi co-développent des nœuds cloud GPU, tandis que la collaboration de Fortinet avec la CSA intègre des flux de renseignement sur les menaces dans les infrastructures d'information critiques nationales. La part de marché reste fluide, avec des startups de technologie de pointe émergentes obtenant des tours de financement — DiMuto, Aprisium et Decagon parmi elles — injectant de l'innovation dans la transparence des chaînes d'approvisionnement et le support client basé sur l'IA.

Leaders du Secteur des Services IT à Singapour

NCS Pte Ltd

Singapore Telecommunications Ltd (Singtel)

Accenture Pte Ltd

IBM Singapore Pte Ltd

StarHub Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Equinix s'est engagé à investir 260 millions USD dans son sixième centre de données à Singapour (SG6) pour prendre en charge les charges de travail IA à haute densité.

- Octobre 2024 : Google a achevé une expansion de campus portant le total de ses investissements à Singapour à 5 milliards USD.

- Octobre 2024 : NTT DATA et le CSIT ont signé un protocole d'accord pour renforcer les capacités nationales de cyberdéfense.

- Août 2024 : Singtel et Hitachi se sont associés pour construire une infrastructure cloud GPU de nouvelle génération dans toute la région Asie-Pacifique.

Périmètre du Rapport sur le Marché des Services IT à Singapour

| Conseil et Mise en Œuvre IT |

| Externalisation IT |

| Externalisation des Processus Métier (BPO) |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Livraison sur Site |

| Livraison Nearshore |

| Livraison Offshore |

| BFSI |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs Verticaux d'Utilisation Finale |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT | |

| Externalisation des Processus Métier (BPO) | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Finale | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Modèle de Déploiement | Livraison sur Site |

| Livraison Nearshore | |

| Livraison Offshore | |

| Par Secteur Vertical d'Utilisation Finale | BFSI |

| Industrie Manufacturière | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs Verticaux d'Utilisation Finale |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services IT à Singapour en 2025 ?

Il s'élève à 29,80 milliards USD et devrait croître jusqu'à 65,80 milliards USD d'ici 2030.

Quelle ligne de service domine les dépenses ?

Les services cloud et de plateforme détiennent une part de 35,1%, reflétant des migrations soutenues et les mandats Smart Nation.

Quel segment connaît la croissance la plus rapide ?

Les services de sécurité gérés progressent à un CAGR de 20,3% jusqu'en 2030 en raison de pénuries aiguës de compétences en cybersécurité.

Pourquoi les PME sont-elles importantes pour les prestataires ?

Les subventions d'adoption couvrant jusqu'à 70% des coûts de projet stimulent un CAGR de 18,8% parmi les PME, élargissant la base adressable.

Comment les modèles de livraison évoluent-ils ?

Les approches hybrides maintiennent la supervision stratégique sur site tout en acheminant le développement et le support vers des hubs nearshore/offshore, équilibrant coût et conformité.

Dernière mise à jour de la page le: