Taille et part de marché des services informatiques en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

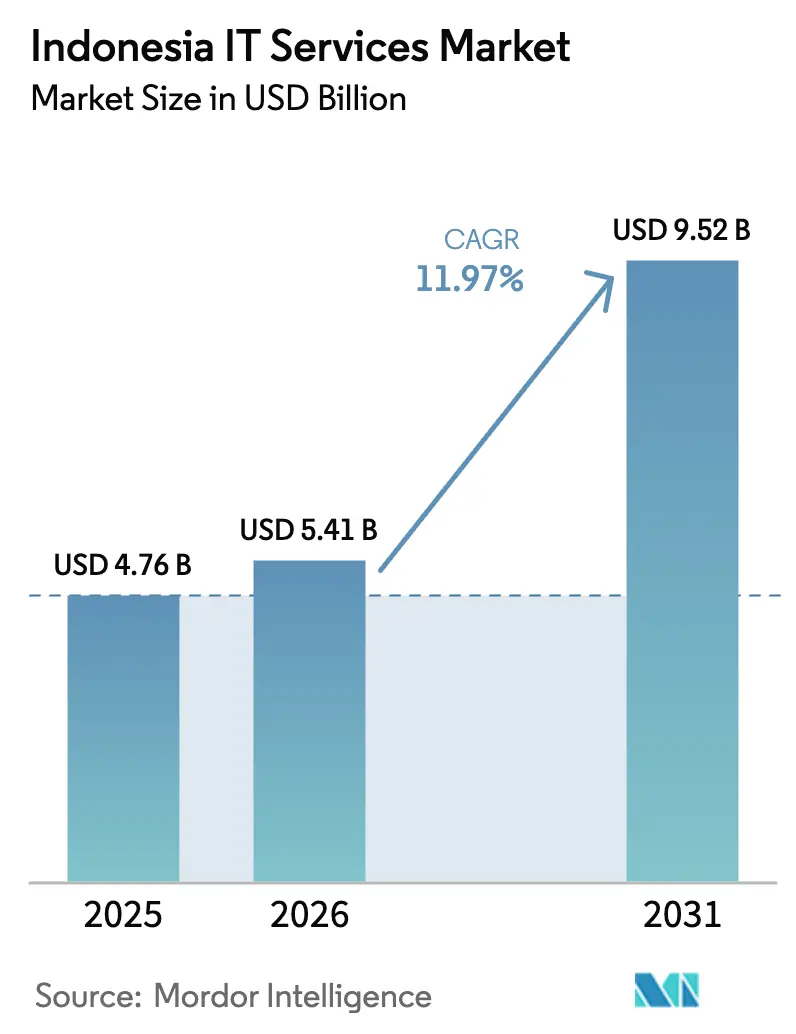

| Taille du marché de l'année de base (2025) | 4.76 Milliards de dollars |

| Taille du Marché (2026) | 5.41 Milliards de dollars |

| Taille du Marché (2031) | 9.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Indonésie par Mordor Intelligence

La taille du marché des services informatiques en Indonésie devrait passer de 4,76 milliards USD en 2025 à 5,41 milliards USD en 2026 et atteindre 9,52 milliards USD d'ici 2031, avec un CAGR de 11,97 % sur la période 2026-2031. L'adoption rapide du cloud, la demande croissante d'intelligence artificielle de niveau production et les accords de construction-exploitation-transfert de centres de données parrainés par l'État reconfigurent les flux de revenus et compriment les dépenses de maintenance héritées. Les mandats du secteur financier en matière de résidence des données nationales, combinés à la feuille de route d'IA souveraine du ministère de la Communication et de l'Informatique, poussent les entreprises vers des environnements hybrides qui allient conformité locale et évolutivité mondiale. Les investissements hyperscale de Microsoft, Google Cloud et Telkom Group améliorent la latence régionale, soutenant l'expansion nationale du commerce électronique et les paiements numériques en temps réel. Par ailleurs, les pénuries persistantes de talents en DevSecOps et en sécurité cloud font monter les tarifs de conseil et favorisent des contrats de services gérés à long terme qui stabilisent les flux de trésorerie des intégrateurs.

Principaux enseignements du rapport

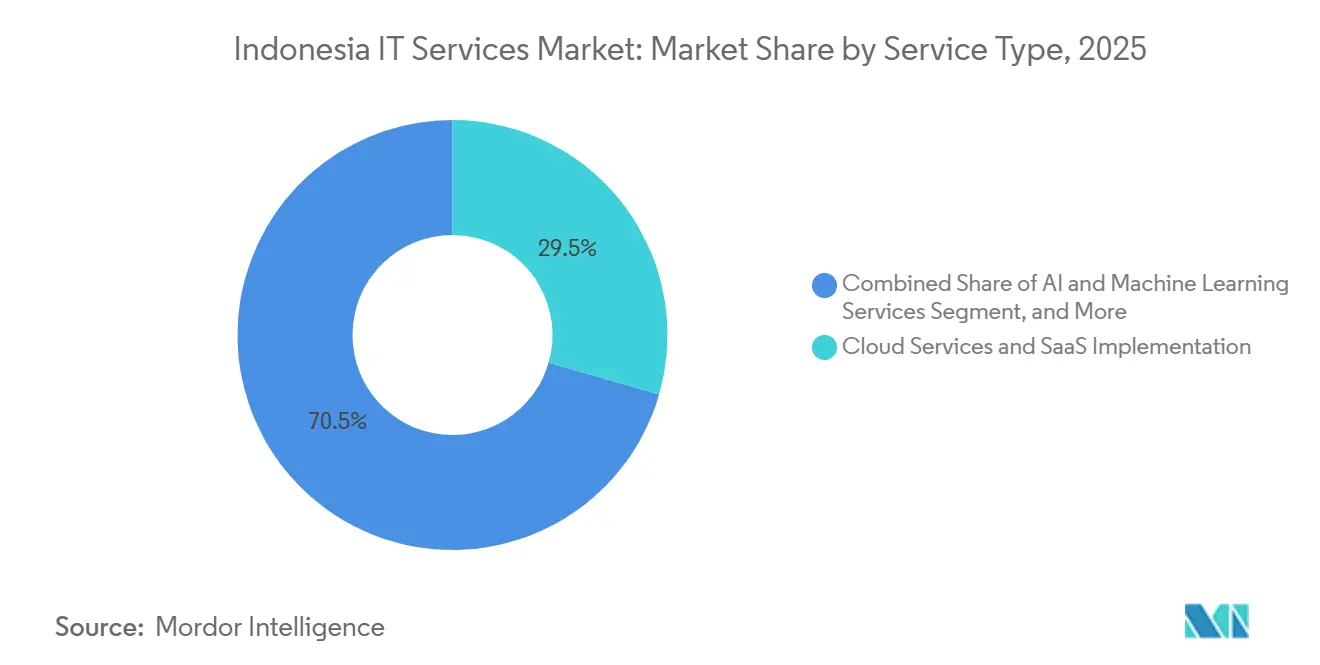

- Par type de service, les services cloud et la mise en œuvre SaaS ont représenté la part de revenus la plus élevée avec 29,47 % en 2025, tandis que les services d'intelligence artificielle et d'apprentissage automatique devraient enregistrer la croissance la plus rapide avec un CAGR de 12,55 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 61,29 % des dépenses en 2025, tandis que les petites et moyennes entreprises constituent le groupe de clients à la croissance la plus rapide avec un CAGR de 12,97 % jusqu'en 2031.

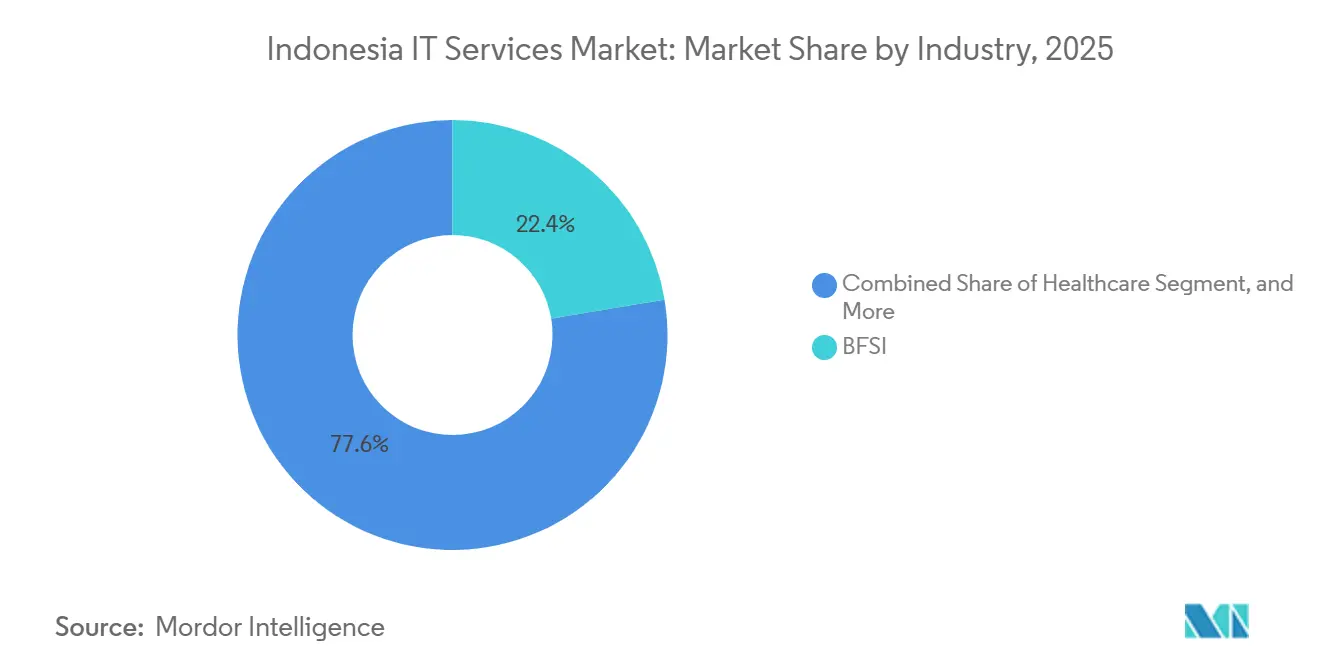

- Par secteur d'activité, la banque, les services financiers et l'assurance ont capté 22,37 % de la valeur en 2025, tandis que le secteur de la santé affiche la dynamique prévisionnelle la plus forte avec un CAGR de 12,75 % durant 2026-2031.

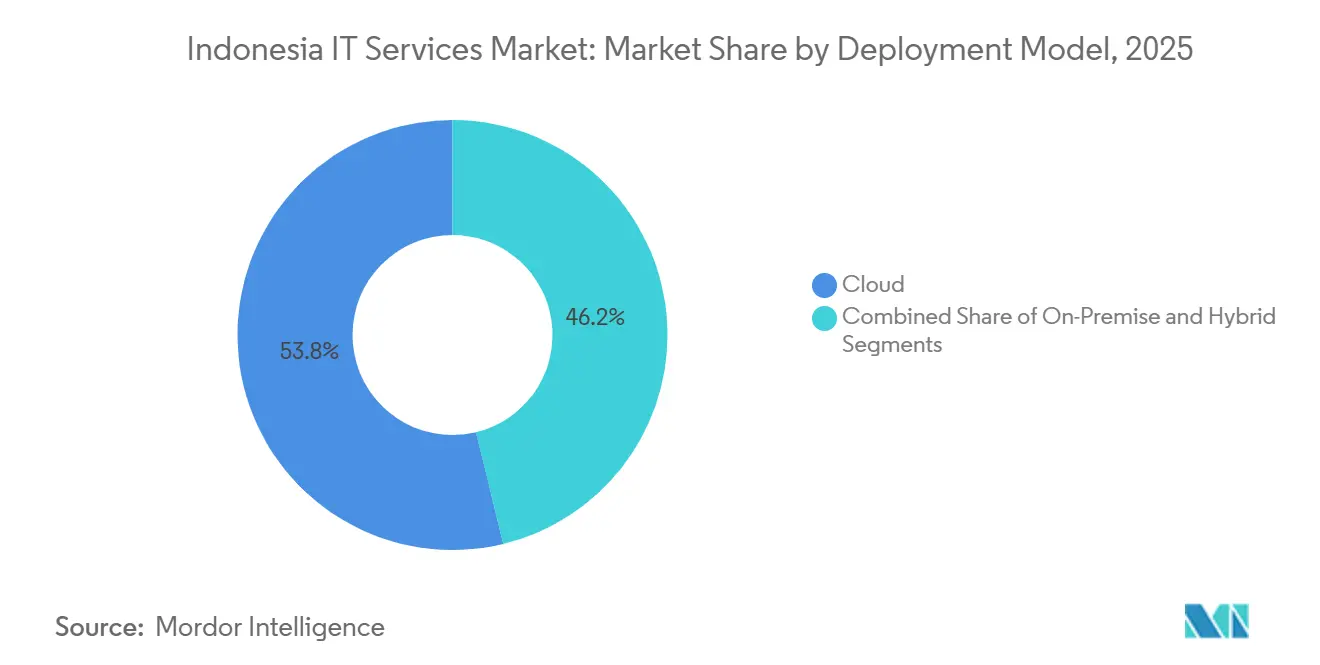

- Par modèle de déploiement, les environnements cloud ont contribué à hauteur de 53,79 % des revenus en 2025, mais les architectures hybrides devraient se développer le plus rapidement avec un CAGR de 12,83 % jusqu'en 2031.

- Par technologie, l'informatique en nuage a généré 27,81 % des revenus en 2025, mais les technologies d'intelligence artificielle et d'apprentissage automatique devraient connaître la croissance la plus rapide avec un CAGR de 13,04 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stratégies numériques prioritaires des entreprises | +3.20% | National, concentré à Jakarta, Surabaya, Bandung | Moyen terme (2-4 ans) |

| Essor de la migration vers les applications cloud natives | +2.80% | National, avec Jakarta et Batam comme principales régions cloud | Moyen terme (2-4 ans) |

| Incitations gouvernementales « Making Indonesia 4.0 » | +2.10% | National, avec des zones prioritaires à Java et Batam | Long terme (≥ 4 ans) |

| Expansion accélérée de la fintech et du commerce électronique | +1.90% | National, adoption portée par les centres urbains | Court terme (≤ 2 ans) |

| Accords de construction-exploitation-transfert de centres de données avec des entreprises publiques | +1.40% | Jakarta, Java occidental, Batam | Moyen terme (2-4 ans) |

| Hébergement national obligatoire pour la reprise après sinistre des données critiques | +0.90% | National, conformité imposée dans tous les secteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Stratégies numériques prioritaires des entreprises

Les entreprises indonésiennes remplacent désormais les mises à niveau progressives par des transformations globales qui regroupent ERP cloud, plateformes de données clients et analyses pilotées par l'IA dans des architectures unifiées. Une enquête IBM de 2025 a révélé que 62 % des entreprises nationales expérimentent l'IA, bien au-dessus de leurs homologues régionaux.[1]IBM Corporation, "Étude sur l'adoption de l'IA en Indonésie 2025," ibm.com Des leaders nativement numériques tels que GoTo Financial ont achevé des migrations cloud complètes à mi-2025, montrant aux acteurs établis l'écart de performance qui résulte d'une absence de modernisation de bout en bout. Des contrats de services gérés pluriannuels accompagnent ces programmes, garantissant des revenus prévisibles et atténuant la volatilité liée au renouvellement du matériel. Les intégrateurs certifiés ISO 27001 et SOC 2 bénéficient d'un avantage lors des appels d'offres, car les banques et les opérateurs de télécommunications doivent passer des audits réglementaires stricts.[2]Bank Indonesia, "Règlement de Bank Indonesia n°2/2024," bi.go.id En conséquence, les prestataires de services privilégient des modèles conseil-construction-exploitation qui assurent un contrôle de compte à long terme.

Essor de la migration vers les applications cloud natives

L'expansion de la région Jakarta de Google Cloud en mai 2025 a catalysé une vague de projets de refactorisation en microservices nécessitant des compétences en Kubernetes et en informatique sans serveur.[3]Google Cloud, "Annonce de l'expansion de la région Jakarta," cloud.google.com L'engagement de Microsoft à hauteur de 1,7 milliard USD, incluant la formation de 840 000 Indonésiens, témoigne de la confiance que la demande de plateforme en tant que service dépassera les charges de travail de type lift-and-shift.[4]Microsoft Corporation, "Annonce d'investissement de 1,7 milliard USD en Indonésie," microsoft.com Les entreprises adoptant des modèles cloud natifs font état de cycles de livraison 20 % plus rapides et d'une réduction de 50 % des temps d'arrêt imprévus, des indicateurs qui justifient des honoraires de conseil DevOps premium. Le règlement de Bank Indonesia n°2/2024 contraint les banques à migrer leurs systèmes cœur vers une infrastructure cloud avec résidence des données nationale, triplant la valeur moyenne des projets. Les certifications requises au titre de la norme ISO 27001 élèvent les barrières à l'entrée, concentrant les travaux à forte marge parmi les intégrateurs établis.

Incitations gouvernementales Making Indonesia 4.0

Les incitations fiscales liées au programme Manufacturing 4.0 contraignent les usines des secteurs automobile, électronique et textile à numériser leurs lignes de production avec l'IoT, l'IA et les jumeaux numériques. La feuille de route nationale sur l'IA vise 100 000 spécialistes par an d'ici 2029, créant un vivier de talents national qui réduit les coûts de livraison à long terme. Danantara, le fonds souverain, alloue des capitaux à l'infrastructure d'IA, ancrant les besoins hyperscale futurs. La simplification des procédures d'octroi de licences via le système de soumission unique en ligne raccourcit l'entrée sur le marché, bien que les règles d'approvisionnement local varient encore selon les provinces. Le règlement présidentiel n°82/2022 restreint davantage les viviers de fournisseurs en exigeant que les infrastructures d'information vitales s'approvisionnent uniquement auprès de prestataires répondant à des normes de résilience strictes.

Expansion accélérée de la fintech et du commerce électronique

La valeur brute des marchandises du commerce électronique en Indonésie a atteint 71 milliards USD en 2025 et devrait atteindre 95 milliards USD en 2026, surchargeant les systèmes informatiques hérités et poussant les détaillants vers des plateformes de gestion des commandes basées sur le cloud. Le volume des paiements numériques a grimpé à 538 milliards USD en 2025, créant une forte demande pour les analyses de fraude et les moteurs de règlement en temps réel. Les prêteurs fintech réglementés par les règles de l'OJK déploient des modèles de crédit par apprentissage automatique, ouvrant des niches de conseil autour de la gouvernance des modèles. La convergence du commerce social, illustrée par les intégrations de TikTok Shop, stimule les dépenses en plateformes omnicanales qui synchronisent les stocks entre les points de vente physiques et numériques en temps réel. Les intégrateurs mondiaux ont répondu en créant des pratiques fintech basées à Jakarta visant des déploiements rapides de produits minimum viables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante de compétences nationales en cloud avancé et en DevSecOps | -1.80% | National, aiguë dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Infrastructure héritée vieillissante hors des villes de premier rang | -1.30% | Régions provinciales, îles extérieures | Long terme (≥ 4 ans) |

| Normes d'approvisionnement provincial fragmentées | -0.70% | Niveaux provincial et municipal | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité impactant l'économie hyperscale | -0.50% | Jakarta, Java occidental, Batam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de compétences nationales en cloud avancé et en DevSecOps

Près de la moitié des grandes entreprises signalent des pénuries d'expertise en sécurité cloud malgré une adoption croissante de l'IA. Les universités produisent moins de 5 000 diplômés en cybersécurité par an, tandis que l'Agence nationale de cybersécurité et de cryptographie a recensé 403 millions d'événements de trafic anormaux en 2023. Tant que la feuille de route sur l'IA ne produira pas des cohortes significatives, les intégrateurs importent des talents expatriés à deux à trois fois les salaires locaux, comprimant les marges. La rareté des compétences allonge les délais des projets, en particulier pour les clients PME qui ne peuvent pas absorber des tarifs premium. Les prestataires se couvrent en ouvrant des centres d'opérations de sécurité à distance dans des pays asiatiques à moindre coût, une démarche qui introduit des problèmes de latence et de souveraineté des données.

Infrastructure héritée vieillissante hors des villes de premier rang

Jakarta et Java occidental abritent environ 80 % de la capacité nationale des centres de données, laissant les îles extérieures dépendantes d'équipements antérieurs à 2020 ne disposant pas de la densité nécessaire à l'entraînement de modèles d'IA. Les liaisons satellitaires produisent des latences supérieures à 100 millisecondes, entravant les déploiements ERP et la télémédecine. La fragmentation des achats dans 34 provinces oblige les intégrateurs à dupliquer les documents de conformité et retarde les démarrages de projets jusqu'à six mois. La hausse des tarifs d'électricité industrielle érode davantage l'économie hyperscale dans les sites provinciaux. Les risques d'exécution sont évidents dans le Centre national de données de Cikarang, qui a manqué son objectif d'intégration des systèmes ministériels prévu pour juin 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le cloud et l'IA élèvent la composition des revenus

Les services cloud et la mise en œuvre SaaS ont représenté 29,47 % des revenus 2025 sur le marché des services informatiques en Indonésie, témoignant de la forte préférence des entreprises pour la tarification à l'usage plutôt que les déploiements sur site à forte intensité de capital. Les engagements en intelligence artificielle et apprentissage automatique progressent de 12,55 % par an, grâce aux banques, aux détaillants et aux fabricants qui font passer leurs modèles pilotes en production. Le conseil et la mise en œuvre informatiques restent fondamentaux, guidant les clients dans la re-architecture en microservices et la refonte des processus métier. L'externalisation des processus métier évolue vers la souscription de crédit assistée par l'IA et le traitement des sinistres, améliorant les marges des prestataires. L'externalisation informatique et les services gérés ancrent les revenus récurrents, bien que la concurrence tarifaire des fournisseurs offshore pousse les entreprises locales à se différencier par un support en langue indonésienne 24h/24 et 7j/7 et une intervention sur site.

Les autres types de services, dominés par la maintenance matérielle héritée, continuent de se contracter mais sous-tendent encore des systèmes critiques qui ne peuvent pas migrer en une seule version. Le pivot de Telkomsigma de l'intégration classique vers le conseil cloud natif, et ses badges de partenaire AWS et Google Cloud, illustre comment les acteurs établis peuvent renouveler leurs portefeuilles tout en protégeant leurs bases installées. Le mandat de résidence de Bank Indonesia accélère le passage des licences perpétuelles au SaaS, positionnant les intégrateurs qui gèrent les droits hybrides pour une pertinence à long terme. À mesure que l'IA s'accélère, l'expertise cloud et en plateformes de données devient le principal facteur d'accès aux contrats de transformation à forte valeur ajoutée.

Par taille d'entreprise : volume du marché intermédiaire, valeur des grandes capitalisations

Les grandes entreprises ont contribué à hauteur de 61,29 % des revenus 2025 sur le marché des services informatiques en Indonésie, reflétant les contraintes réglementaires, les parcs informatiques plus importants et la capacité à financer des projets de plusieurs millions de dollars. Les banques, les opérateurs de télécommunications et les conglomérats diversifiés signent des contrats multi-tours regroupant conseil, migration et services gérés pour des durées de 3 à 7 ans. Ils rationalisent de plus en plus leurs listes de fournisseurs, attribuant les travaux de transformation cœur aux entreprises proposant des cadres de sécurité certifiés et des processus de livraison audités.

Les PME progressent à un CAGR de 12,97 % grâce aux programmes de bons numériques gouvernementaux qui compensent les frais de conseil et aux fournisseurs cloud qui lancent des niveaux de tarification PME. Les engagements typiques se concentrent sur des solutions ponctuelles telles que le SaaS de gestion des stocks ou la télémétrie de machines activée par l'IoT, favorisant une livraison modulaire et un retour sur investissement rapide. Les académies de compétences nationales de Microsoft forment un futur vivier de propriétaires de PME prêts pour le cloud, tandis que les modèles hybrides comblent les lacunes de connectivité dans les zones provinciales. L'opportunité croissante des PME incite les boutiques locales à proposer des offres standardisées avec une mise en œuvre à prix fixe, améliorant l'accessibilité sans personnalisation approfondie.

Par secteur d'activité : la BFSI domine, la santé s'accélère

La banque, les services financiers et l'assurance ont représenté 22,37 % des dépenses 2025 sur le marché des services informatiques en Indonésie, portées par les mandats d'adoption du cloud, les paiements en temps réel et les analyses de fraude. La migration des systèmes cœur, les audits réglementaires et les tests de sécurité continus génèrent une demande stable pour le conseil et les services gérés. Le volume des paiements numériques de 538 milliards USD en 2025 soutient les dépenses en moteurs de règlement et en analyses anti-blanchiment.

Le secteur de la santé progresse à un CAGR de 12,75 % alors que le ministère de la Santé connecte 10 000 établissements à la plateforme d'échange de données SATUSEHAT. Les hôpitaux acquièrent des dossiers électroniques, de la télémédecine et des intergiciels d'interopérabilité, créant des revenus en terrain vierge pour les intégrateurs spécialisés. Le secteur manufacturier poursuit des programmes Industrie 4.0 axés sur la maintenance prédictive et les jumeaux numériques, bien que l'adoption se concentre dans les clusters automobile et électronique. Les dépenses publiques s'inscrivent dans le cadre du gouvernement numérique SPBE, mais la fragmentation provinciale tempère l'échelle. Le commerce de détail et le commerce électronique s'empressent de déployer des plateformes omnicanales qui relient les systèmes de commerce social, de magasin et d'entrepôt.

Par modèle de déploiement : l'hybride fait le pont entre conformité et évolutivité

Les déploiements cloud ont représenté 53,79 % des revenus 2025, confirmant le basculement du marché des services informatiques en Indonésie vers une économie de consommation. Pourtant, les architectures hybrides progressent à un CAGR de 12,83 % car la loi sur la protection des données personnelles permet aux charges de travail sensibles de rester sur site tandis que les analyses exploitent les clouds publics. Les banques maintiennent leurs hôtes de banque cœur sur des clusters privés tout en diffusant les informations clients vers des moteurs d'IA en cloud public.

La complexité hybride récompense les intégrateurs versés dans le placement des charges de travail, le chiffrement et la gestion des politiques dans des environnements hétérogènes. Les zones Jakarta supplémentaires de Google Cloud permettent aux entreprises d'architecturer des paires de reprise après sinistre régionales sans quitter les frontières nationales. Les parcs sur site persistent dans la défense et les infrastructures critiques où des mandats d'isolation physique s'appliquent, mais beaucoup ajoutent désormais une orchestration de cloud privé pour offrir un provisionnement en libre-service. L'informatique en périphérie émerge comme une extension hybride pour les sites industriels et de vente au détail nécessitant une latence inférieure à 20 millisecondes.

Par technologie : l'IA et l'apprentissage automatique surpassent tous les autres outils

L'informatique en nuage a contribué à hauteur de 27,81 % des revenus 2025, englobant l'IaaS, le PaaS et l'orchestration de conteneurs. L'intelligence artificielle et l'apprentissage automatique progressent de 13,04 % par an à mesure que les entreprises passent des pilotes à la production, stimulant la demande d'ingénierie des données, de validation de modèles et de réentraînement continu. Les services de cybersécurité s'accélèrent parallèlement à la hausse du nombre d'incidents et à des régimes d'audit plus stricts de la part de l'Agence nationale de cybersécurité et de cryptographie.

Les déploiements d'Internet des objets dans la fabrication et la logistique permettent la maintenance prédictive et le suivi des actifs, bien que les coûts initiaux élevés des capteurs limitent l'adoption aux grandes entreprises. Les plateformes de mégadonnées sous-tendent l'IA, les organisations investissant dans des lacs de données et des cadres de gouvernance. La chaîne de blocs reste de niche, limitée aux pilotes de traçabilité de la chaîne d'approvisionnement et d'identité numérique, mais une éventuelle monnaie numérique de banque centrale pourrait élargir son rôle. L'automatisation robotique des processus et les outils à faible code démocratisent la création de flux de travail, modifiant les profils de compétences requis pour les futurs consultants.

Analyse géographique

Jakarta et Java occidental représentent environ 80 % de la taille du marché des services informatiques en Indonésie, portés par la concentration des banques, des ministères et des sièges sociaux de multinationales. Batam est un pôle secondaire émergent, tirant parti de la proximité des câbles sous-marins avec Singapour pour des avantages de latence transfrontaliers. Le Centre national de données de niveau 4 à Cikarang, prévu pour héberger 40 pétaoctets, reste essentiel à la future consolidation du secteur public malgré les retards d'intégration.

Surabaya et Bandung forment des clusters tertiaires approvisionnant les entreprises régionales, mais accusent un retard de trois à cinq ans sur Jakarta en termes de densité de puissance et de redondance réseau. Les îles extérieures telles que Kalimantan et Sulawesi dépendent de liaisons satellitaires de retour, ce qui contraint la télémédecine et les analyses en temps réel, bien que le projet de fibre optique Palapa Ring vise à réduire la fracture numérique. La fragmentation des achats provinciaux allonge les cycles de vente, incitant les prestataires à centraliser leurs équipes de conformité.

Les pilotes d'informatique en périphérie dans les villes de deuxième rang traitent les données IoT industrielles localement, réduisant les coûts de retour et atteignant les objectifs de latence. Les campus alimentés par des énergies renouvelables des acteurs hyperscale à Batam et Bekasi contribuent à atténuer la hausse des tarifs d'électricité, mais la disponibilité de l'énergie reste un facteur limitant pour les capacités au-delà de Java. Les investissements de Microsoft dans les compétences à travers plusieurs provinces cherchent à atténuer les disparités de talents, bien que les premières cohortes se concentrent encore autour des universités basées à Java. À mesure que les infrastructures et les compétences se diffusent, les opportunités régionales devraient mûrir au-delà de l'orbite de Jakarta.

Paysage concurrentiel

Le marché des services informatiques en Indonésie présente une concentration modérée : Telkomsigma contrôle un peu plus de 11 % des services numériques grâce à des partenariats ministériels, tandis qu'Accenture a conclu 62 contrats de transformation supérieurs à 100 millions USD début 2025. Les entreprises mondiales telles qu'IBM, Microsoft et TCS se différencient par des boîtes à outils d'IA propriétaires et des accélérateurs sectoriels qui accélèrent les feuilles de route de modernisation. Les intégrateurs locaux Metrodata Electronics et Multipolar Technology s'appuient sur des points de service au niveau des villes dans plus de 130 sites pour capter des contrats PME inaccessibles aux acteurs mondiaux.

Les écosystèmes de partenariat avec AWS, Google Cloud et Microsoft Azure constituent le principal levier concurrentiel, banalisant les migrations lift-and-shift mais accordant une prime à la modernisation des applications et à la sécurité gérée. Des challengers plus petits comme Biznet Gio et Cloud4C attirent les clients du marché intermédiaire avec une tarification à la consommation et des plans SaaS clés en main. L'accent réglementaire sur la conformité ISO 27001 et SOC 2 élimine les acteurs non certifiés, élevant implicitement les barrières à l'entrée.

Les perspectives d'espaces blancs incluent les nœuds en périphérie pour l'IoT industriel, l'infrastructure d'IA souveraine et l'orchestration hybride dans les secteurs réglementés. L'alliance de Nvidia avec Indosat pose les bases de la couche d'infrastructure d'IA haute performance, incitant les partenaires de services à développer des offres d'entraînement de modèles. La hausse des tarifs d'électricité pèse sur le retour sur investissement hyperscale, motivant les opérateurs à explorer le refroidissement liquide et les contrats d'achat d'énergie renouvelable qui peuvent devenir des opportunités de conseil groupées.

Leaders du secteur des services informatiques en Indonésie

PT Telekomunikasi Indonesia Tbk (Telkomsigma)

PT Multipolar Technology Tbk

PT Mitra Integrasi Informatika (MII)

PT Metrodata Electronics Tbk

PT Phintraco Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Amazon Kuiper s'est engagé à investir 20 millions USD pour construire six stations de passerelle pour des satellites en orbite basse terrestre, posant les bases d'une couverture internet nationale dans les zones reculées.

- Février 2025 : TikTok a finalisé une fusion à 75 % avec Tokopedia, s'engageant à investir 1,5 milliard USD pour développer la plateforme de commerce électronique combinée.

- Janvier 2025 : PT Pegadaian a atteint une disponibilité système de 99,99 % grâce à un déploiement de cloud hybride Nutanix qui a réduit le provisionnement des bases de données à moins de 90 minutes.

- Septembre 2024 : Alibaba a accepté d'exécuter les charges de travail de GoTo sur Alibaba Cloud pendant au moins cinq ans, sécurisant les futurs déploiements d'IA et d'analytique.

Périmètre du rapport sur le marché des services informatiques en Indonésie

Le rapport sur le marché des services informatiques en Indonésie est segmenté par type de service (conseil et mise en œuvre informatiques, services d'externalisation des processus métier, externalisation informatique et services gérés, services cloud et mise en œuvre SaaS, autres types de services), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'activité (BFSI, informatique et télécommunications, fabrication, santé, gouvernement et secteur public, commerce de détail et commerce électronique, énergie et services publics, éducation, autres secteurs), modèle de déploiement (sur site, cloud, hybride), technologie (informatique en nuage, intelligence artificielle et apprentissage automatique, Internet des objets, services de cybersécurité, mégadonnées et analytique, chaîne de blocs et technologies émergentes, autres technologies), et géographie (Indonésie). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil et mise en œuvre informatiques |

| Services d'externalisation des processus métier |

| Externalisation informatique et services gérés |

| Services cloud et mise en œuvre SaaS |

| Autres types de services |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Fabrication |

| Santé |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Éducation |

| Autres secteurs |

| Sur site |

| Cloud |

| Hybride |

| Informatique en nuage |

| Intelligence artificielle et apprentissage automatique |

| Internet des objets |

| Services de cybersécurité |

| Mégadonnées et analytique |

| Chaîne de blocs et technologies émergentes |

| Autres technologies |

| Par type de service | Conseil et mise en œuvre informatiques |

| Services d'externalisation des processus métier | |

| Externalisation informatique et services gérés | |

| Services cloud et mise en œuvre SaaS | |

| Autres types de services | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'activité | BFSI |

| Informatique et télécommunications | |

| Fabrication | |

| Santé | |

| Gouvernement et secteur public | |

| Commerce de détail et commerce électronique | |

| Énergie et services publics | |

| Éducation | |

| Autres secteurs | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par technologie | Informatique en nuage |

| Intelligence artificielle et apprentissage automatique | |

| Internet des objets | |

| Services de cybersécurité | |

| Mégadonnées et analytique | |

| Chaîne de blocs et technologies émergentes | |

| Autres technologies |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services informatiques en Indonésie en 2026 ?

La taille du marché des services informatiques en Indonésie est projetée à 5,41 milliards USD en 2026, en route vers 9,52 milliards USD d'ici 2031.

Quel groupe de clients connaît la croissance la plus rapide ?

Les petites et moyennes entreprises devraient croître à un CAGR de 12,97 % jusqu'en 2031, dépassant la croissance des grandes entreprises.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les architectures hybrides permettent aux organisations de conserver les données sensibles sur site pour satisfaire aux règles de résidence tout en déplaçant les analyses vers des clouds publics rentables.

Qu'est-ce qui stimule l'essor des services d'IA et d'apprentissage automatique ?

Les banques, les détaillants et les fabricants font passer leurs pilotes d'IA générative en production, stimulant la demande d'ingénierie des données, de gouvernance des modèles et de services de réentraînement.

Qui détient la plus grande part des services numériques en Indonésie ?

Telkomsigma représente un peu plus de 11 % du segment numérique, s'appuyant sur des partenariats exclusifs avec des ministères et des entreprises d'État.

Quel est le principal frein à la croissance hors de Jakarta ?

L'infrastructure vieillissante des centres de données et la connectivité limitée dans les îles extérieures augmentent la latence et limitent l'adoption des applications en temps réel.

Dernière mise à jour de la page le: