Taille et parts du marché japonais des TIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

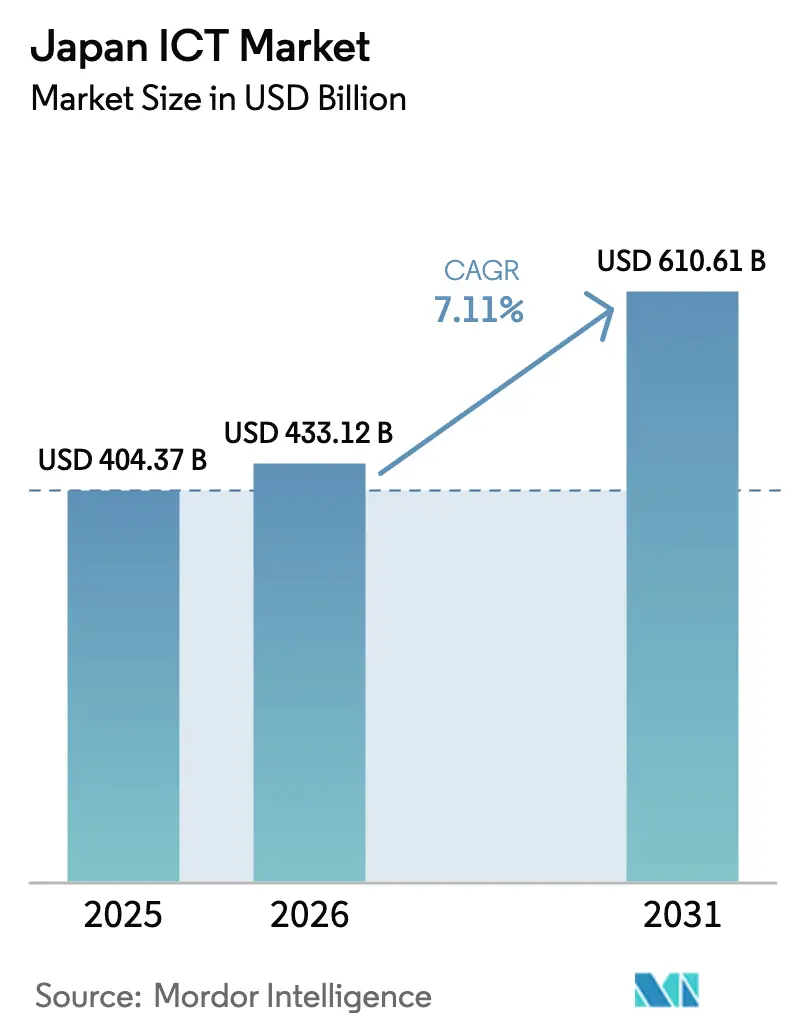

| Taille du marché de l'année de base (2025) | 404.37 Milliards de dollars |

| Taille du Marché (2026) | 433.12 Milliards de dollars |

| Taille du Marché (2031) | 610.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des TIC par Mordor Intelligence

La taille du marché japonais des TIC en 2026 est estimée à 433,12 milliards USD, en progression par rapport à la valeur de 2025 de 404,37 milliards USD, avec des projections pour 2031 indiquant 610,61 milliards USD, soit une croissance à un TCAC de 7,11 % sur la période 2026-2031.[1]Brad Smith, « Microsoft prévoit de dépenser 2,9 milliards USD dans des centres de données japonais », Data Center Dynamics, datacenterdynamics.com Les engagements des entreprises à moderniser leurs parcs informatiques mainframe hérités avant le « seuil de 2025 », combinés aux initiatives politiques de la Société 5.0, accélèrent les dépenses en matière d'informatique en nuage hybride, d'infrastructure d'IA et de solutions de cybersécurité.[2]IBM Japan Press Desk, « SCSK et IBM Japan signent un partenariat stratégique pour l'informatique en nuage hybride », ibm.com Les constructions de régions hyperscalaires dépassant 17,9 milliards USD depuis 2024 élargissent la capacité nationale des centres de données et créent des effets multiplicateurs sur la demande de logiciels, de réseaux et de services gérés. Le rétrécissement de la population en âge de travailler intensifie les investissements dans l'automatisation, tandis que la certification ISMAP remodèle la passation des marchés en favorisant les fournisseurs répondant à plus de 1 000 contrôles de sécurité détaillés.[3]« Liste des organisations certifiées en sécurité cloud ISMS », Centre d'accréditation ISMS, isms.jp Malgré une croissance robuste, le marché japonais des TIC est confronté à des défis structurels liés à une pénurie aiguë de professionnels du cloud et de l'IA, à une surface d'exposition aux cyberattaques en expansion et à un déficit commercial numérique croissant qui souligne la dépendance persistante envers les plateformes étrangères.

Principaux enseignements du rapport

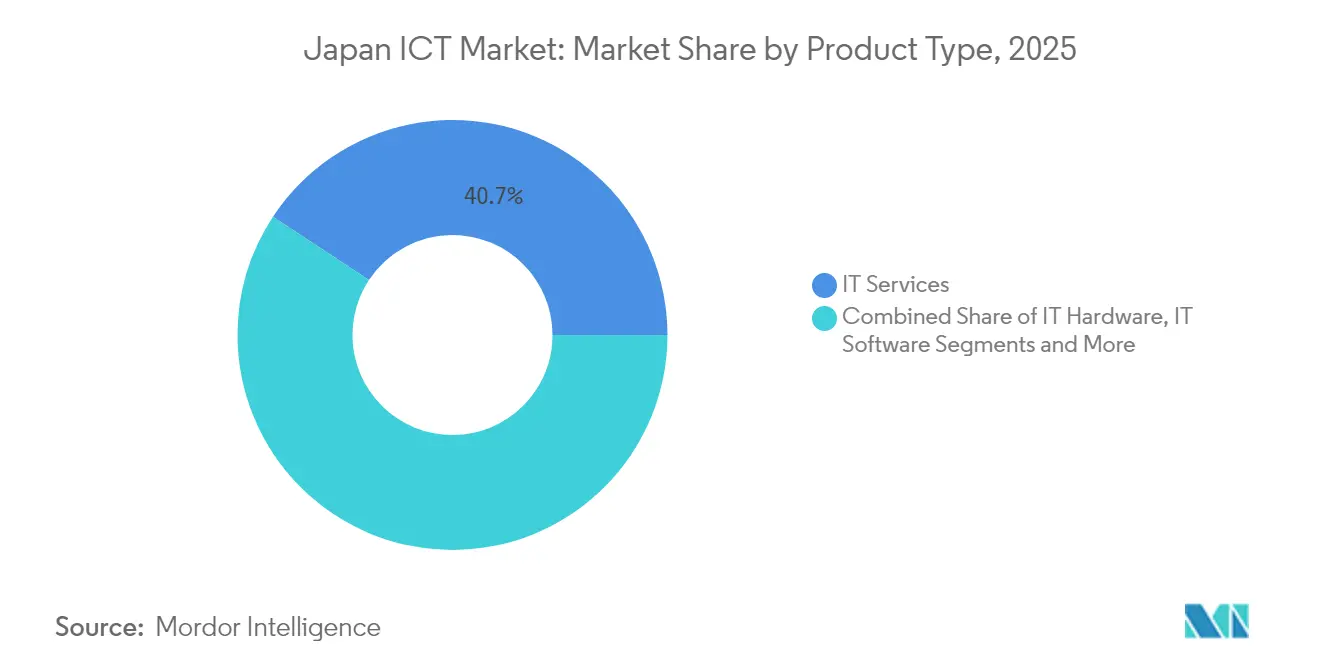

- Par type de produit, les services informatiques ont capturé 40,73 % des parts du marché japonais des TIC en 2025, tandis que les services cloud devraient croître à un TCAC de 7,78 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 65,12 % des parts de la taille du marché japonais des TIC en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 7,51 % jusqu'en 2031.

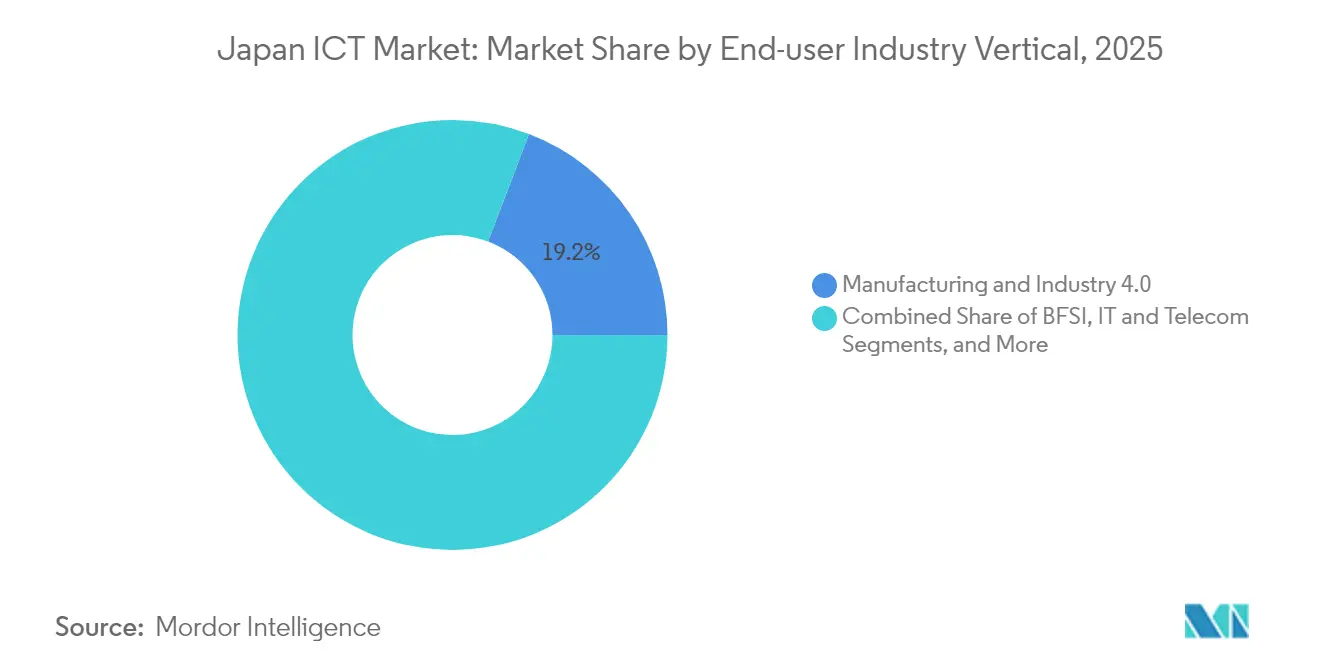

- Par secteur vertical d'utilisateurs finaux, l'industrie manufacturière détenait 19,21 % des parts du marché japonais des TIC en 2025 ; les soins de santé et les sciences de la vie devraient croître à un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des TIC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des dépenses en transformation numérique par les grandes entreprises | +1.8% | Zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Forte augmentation des dépenses d'investissement des hyperscaleurs et construction de régions locales | +1.5% | Kansai et Kyushu pour les nouveaux groupements de centres de données | Court terme (≤ 2 ans) |

| Programme gouvernemental cloud stimulant les technologies de l'information dans le secteur public | +1.2% | À l'échelle nationale, agences centrales et collectivités locales | Moyen terme (2-4 ans) |

| Adoption du logiciel en tant que service (SaaS) basé sur l'IA dans le segment PME sous-desservi | +0.9% | Centres urbains à forte densité de PME | Long terme (≥ 4 ans) |

| Investissements dans les équipements de semi-conducteurs pour l'infrastructure d'IA | +0.7% | Kumamoto, Hokkaido, chaîne d'approvisionnement APAC élargie | Long terme (≥ 4 ans) |

| Demande d'automatisation de la main-d'œuvre face au vieillissement démographique | +0.6% | Régions manufacturières et couloirs logistiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses en transformation numérique par les grandes entreprises

Les grandes entreprises augmentent leurs budgets informatiques pour atténuer le « seuil de 2025 », 78 % des grandes entreprises prévoyant de doubler leurs dépenses d'ici 2026 à mesure que les systèmes hérités arrivent en fin de vie. Le METI estime que les pertes économiques pourraient atteindre 12 billions JPY (0,08 billion USD) par an si la modernisation prend du retard, ce qui encourage l'adoption rapide de services de migration des mainframes vers le cloud. La conversion COBOL vers Java réalisée par Panasonic a déjà permis d'économiser des dizaines de milliards de yens en coûts opérationnels, démontrant un retour sur investissement tangible. Les institutions financières représentent la principale demande, constituant une opportunité de 500 milliards JPY (3,38 milliards USD) pour la transformation des systèmes hérités. Les intégrateurs de systèmes et les fournisseurs cloud regroupent évaluation, migration de plateforme et services gérés dans des contrats pluriannuels qui garantissent des revenus récurrents.

Forte augmentation des dépenses d'investissement des hyperscaleurs et construction de régions locales

Microsoft, AWS et Google Cloud ont collectivement alloué plus de 18 milliards USD à de nouvelles régions japonaises d'ici 2025, ajoutant des campus à forte densité énergétique à Osaka, Fukuoka et Hokkaido. L'installation d'IA de 400 MW de SoftBank et le centre alimenté par NVIDIA de KDDI sur l'ancien site Sharp de Sakai illustrent l'ambition du Japon de disposer d'une capacité de calcul locale à faible latence permettant d'entraîner des modèles de mille milliards de paramètres. Ces investissements stimulent les chaînes d'approvisionnement nationales pour l'alimentation électrique, le refroidissement, les interconnexions réseau et les services professionnels. Les métropoles contraintes par le foncier voient des conversions créatives de friches industrielles en centres de données de niveau IV, augmentant la diversité régionale et les normes d'efficacité énergétique.

Programme gouvernemental cloud stimulant les technologies de l'information dans le secteur public

L'Agence numérique du Japon impose un approvisionnement prioritaire au cloud et applique l'accréditation ISMAP, totalisant désormais 702 services certifiés. La certification aligne plus de 1 000 contrôles sur les normes ISO 27001 et NIST 800-53, établissant un niveau de sécurité élevé. Le fournisseur cloud local Sakura Internet a obtenu son inclusion aux côtés des acteurs mondiaux, soulignant la volonté politique d'équilibrer souveraineté et innovation. Les plateformes SaaS de transformation numérique municipales standardisent les fonctions administratives telles que le traitement fiscal et les services aux résidents, réduisant les délais de réalisation des projets. Les entreprises privées s'alignent sur les contrôles ISMAP pour faciliter les ventes aux agences publiques, élargissant ainsi le marché adressable conforme.

Adoption du logiciel en tant que service (SaaS) basé sur l'IA dans le segment PME sous-desservi

Les PME bénéficient de plateformes SaaS intégrant des assistants basés sur GPT pour les tâches de devis, d'assistance et de gestion des stocks. TIS a démontré des cycles de devis 30 % plus rapides chez Kyoei Sangyo après le déploiement de sa Plateforme d'IA générative, réduisant la dépendance aux experts du domaine. Les outils sans code comme CELF permettent au personnel opérationnel d'automatiser les flux de travail sans développeurs professionnels, réduisant considérablement les délais de déploiement. La tarification par abonnement atténue les contraintes d'investissement typiques des PME. Les start-ups de la technologie financière exploitent cette accessibilité pour se conformer aux règles de reporting de l'Agence des services financiers (FSA), illustrant des effets de débordement dans les secteurs réglementés. Au fil du temps, l'adoption du cloud par les PME devrait réduire l'écart de productivité avec les grandes entreprises.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cloud et en IA | -1,4 % | Couloirs technologiques de Tokyo et d'Osaka | Court terme (≤ 2 ans) |

| Surface d'exposition aux cyberattaques croissante et coûts de conformité | -0,8 % | À l'échelle nationale, notamment BFSI et infrastructures critiques | Moyen terme (2-4 ans) |

| Dépendance aux logiciels étrangers entraînant un déficit commercial numérique | -0,6 % | À l'échelle nationale, tous secteurs confondus | Moyen terme (2-4 ans) |

| Dépendance aux mainframes hérités augmentant les coûts de modernisation | -0,5 % | Pôles de grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cloud et en IA

Le Japon pourrait faire face à un déficit d'ingénieurs de 400 000 à 800 000 d'ici 2030, entraînant une hausse des salaires de 40 à 60 % au-dessus des rôles informatiques traditionnels et des retards dans les délais de projet. Les spécialistes des mainframes hérités de plus de 50 ans sont en demande sans précédent pour la remédiation COBOL, recevant de multiples offres. Les subventions gouvernementales de reconversion et les visas simplifiés de « travailleur qualifié spécifié » visent à élargir le vivier de main-d'œuvre, mais auront un effet limité à court terme. Les entreprises externalisent des tâches de niche, bien que les préoccupations linguistiques et sécuritaires limitent les charges de travail stratégiques. Cette pénurie augmente le coût total de possession et contraint à hiérarchiser les projets à fort retour sur investissement, freinant la dynamique globale de croissance du marché japonais des TIC.

Surface d'exposition aux cyberattaques croissante et coûts de conformité

Le METI prévoit un système de notation de la cybersécurité des entreprises qui oblige les sociétés à publier des indicateurs de maturité, ajoutant des couches aux mandats ISO 27001 et sectoriels. La prolifération des dispositifs IoT, des nœuds MEC 5G et des empreintes multicloud élargit l'exposition aux menaces. Le BFSI et les services publics d'énergie doivent adopter des architectures à confiance zéro et une couverture SOC 24 heures sur 24, 7 jours sur 7, augmentant les charges opérationnelles. Les primes d'assurance contre les risques cybernétiques ont augmenté de 34 % d'une année sur l'autre en 2024, érodant les marges bénéficiaires. Bien que les fournisseurs tirent des revenus des dépenses de défense, le capital des utilisateurs finaux est détourné de l'innovation vers la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services maintiennent leur envergure tandis que le cloud s'accélère

Les services informatiques ont contribué à hauteur de 40,73 % aux parts du marché japonais des TIC en 2025, reflétant une dépendance persistante à l'intégration de systèmes et aux opérations gérées pour les charges de travail critiques. Les services cloud, portés par des dépenses d'investissement hyperscalaires de 17,9 milliards USD, devraient afficher un TCAC de 7,78 %, propulsant la taille du marché japonais des TIC de ce sous-segment d'une base de 197,0 milliards USD en 2025 à 308,9 milliards USD d'ici 2031.

Les intégrateurs de systèmes regroupent la refactorisation des applications, la mise hors service des centres de données et la gouvernance continue, sécurisant des revenus annualisés pluriannuels. Par ailleurs, la demande en matériel se concentre autour des GPU optimisés pour l'IA et de la distribution d'alimentation en baies haute densité. Les éditeurs de logiciels nationaux accusent un retard par rapport à leurs homologues mondiaux, élargissant le déficit commercial numérique et renforçant la demande d'importations SaaS. Les services de communication exploitent les cœurs 5G autonomes qui permettent le découpage réseau, créant des opportunités de vente croisée pour l'analytique en périphérie. Les fournisseurs de cybersécurité intègrent des suites à confiance zéro avec des plateformes d'observabilité, offrant une détection unifiée des menaces sur les environnements hybrides.

Par taille d'entreprise : les PME soutiennent la croissance tandis que les grandes entreprises dominent les dépenses

Les grandes entreprises détenaient 65,12 % des parts du marché japonais des TIC en 2025 et continuent de financer des programmes de transformation numérique à grande échelle visant à moderniser les parcs COBOL et à déployer des outils de gouvernance de l'IA. En revanche, les PME devraient croître à un TCAC de 7,51 %, ajoutant 34,7 milliards USD de dépenses supplémentaires d'ici 2031 et portant leur contribution à 38,12 % de l'expansion incrémentale de la taille du marché japonais des TIC.

L'essor des PME est catalysé par le SaaS par abonnement, les subventions numériques gouvernementales et les places de marché qui simplifient l'approvisionnement. Les stratégies de mise sur le marché des fournisseurs comprennent des offres groupées axées sur les canaux associant connectivité et suites de productivité. Les grandes entreprises centralisent les panels de fournisseurs pour comprimer les prix et appliquer les critères ESG. Les deux catégories convergent vers les services de sécurité gérés pour atténuer les déficits de compétences, bien que les modèles de prestation diffèrent : les PME s'appuient sur des centres d'opérations de sécurité mutualisés, tandis que les grandes entreprises financent des centres de fusion dédiés et des exercices de simulation d'attaques.

Par secteur vertical d'utilisateurs finaux : la fabrication en tête, la santé s'accélère

La fabrication détenait 19,21 % des parts du marché japonais des TIC en 2025, soutenue par des mises à niveau de l'Industrie 4.0 telles que l'inspection qualité guidée par l'IA et les jumeaux numériques sur des plateformes MES avancées. Les soins de santé et les sciences de la vie enregistreront le TCAC le plus élevé à 8,02 %, soutenus par les réformes du remboursement de la télémédecine et les diagnostics assistés par l'IA pour une population vieillissante qui dépassera 30 % de citoyens âgés de plus de 65 ans d'ici 2030.

Les agences gouvernementales élargissent l'adoption des systèmes normalisés municipaux et des plateformes d'identité numérique des résidents. Les institutions BFSI canalisent leurs budgets vers la modernisation des systèmes bancaires centraux et la conformité aux API ouvertes, créant une demande pour les architectures de microservices. Le jeu vidéo et l'e-sport, un secteur vertical naissant mais en forte croissance, exploitent l'informatique en périphérie et l'optimisation CDN pour offrir une latence inférieure à 50 ms pour le jeu compétitif. Le commerce de détail et la logistique s'appuient sur la prévision de la demande pilotée par l'IA et les pilotes de livraison autonome du dernier kilomètre, signalant l'ampleur multi-industrielle de la dynamique de numérisation.

Analyse géographique

La demande du marché japonais des TIC se concentre dans les arrondissements de Chiyoda, Minato et Shibuya à Tokyo, ainsi que dans le quartier d'Umeda à Osaka, où les sièges sociaux des entreprises et les installations d'interconnexion neutres vis-à-vis des opérateurs concentrent le trafic réseau. Les gouvernements régionaux courtisent activement les investisseurs en centres de données avec des incitations fiscales, aboutissant à de nouveaux campus dans les préfectures de Fukui, Mie et Ibaraki, qui diversifient le risque géographique et exploitent les sources d'énergie renouvelables.

Les programmes de revitalisation rurale exploitent la 5G et le haut débit par satellite pour connecter les communautés éloignées, permettant aux PME de l'industrie laitière de Hokkaido et du tourisme de Kyushu de déployer des systèmes de point de vente cloud et des chatbots d'IA. Les zones périphériques hyperscalaires à Sapporo, Hiroshima et Sendai réduisent la latence aller-retour pour les charges de travail d'inférence d'IA à moins de 20 ms, stimulant l'adoption de solutions d'usines intelligentes basées sur la vision par ordinateur.

Les pôles nationaux de semi-conducteurs à Kumamoto et Hokkaido attireront des services TIC annexes, des logiciels EDA à l'automatisation des salles blanches. Ces technopoles créent une demande de clusters de calcul haute performance et de solutions sécurisées de convergence technologie opérationnelle-technologie de l'information. Dans l'ensemble, l'expansion géographique garantit que le marché japonais des TIC continue de croître au-delà du corridor traditionnel Kanto-Kansai, renforçant la résilience numérique à l'échelle nationale.

Paysage concurrentiel

Les intégrateurs de systèmes nationaux Fujitsu, NEC et Hitachi entretiennent des relations de longue date avec les ministères et les grandes banques, mais font face à une pression sur les marges alors que les clients exigent une tarification basée sur les résultats liée à la livraison d'indicateurs clés de performance. Ces acteurs établis forment des alliances avec AWS, Microsoft Azure et Google Cloud pour co-livrer des solutions hybrides qui protègent les investissements hérités tout en offrant une évolutivité native du cloud. IBM Japan pivote vers des ventes centrées sur les partenaires, remportant le prix de partenaire de l'année pour les applications Oracle Cloud en 2024 et collaborant avec SCSK pour lancer MF+ Hosting sur les mainframes IBM z16.

Les opérateurs de télécommunications NTT DATA, KDDI et SoftBank exploitent leurs empreintes réseau pour regrouper la connectivité et les services en périphérie, rivalisent pour des contrats d'usines intelligentes et de MEC. Le campus de centres de données IA de 750 000 m² de SoftBank à Sakai positionne l'entreprise comme un pionnier du cloud GPU national. Les start-ups comme FPT Smart Cloud Japan se positionnent dans la location de GPU de niche, soutenues par la participation planifiée de 35 % de SBI Holdings qui injecte des capitaux et des canaux d'entreprise.

La course à la certification ISMAP régit l'éligibilité au secteur public ; AvePoint, Google Cloud et SAP ont obtenu ou renouvelé leur conformité en 2025. Les fournisseurs dépourvus d'accréditation se heurtent à des obstacles à l'approvisionnement, intensifiant la rivalité pour obtenir des audits. L'arène concurrentielle valorise les garanties locales de souveraineté des données, les modèles d'IA en langue japonaise et l'engagement à long terme dans la gestion des relations plutôt que les tactiques purement tarifaires.

Leaders du secteur japonais des TIC

Fujitsu Limited

Hitachi Ltd

IBM Japan Ltd

NEC Corporation

TIS Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : IBM et Tokyo Electron ont prolongé leur collaboration en R&D sur les semi-conducteurs pour cinq années supplémentaires, en se concentrant sur les EUV haute-NA et les processeurs d'IA à base de chiplets.

- Mars 2025 : AvePoint Japan a soumis son inscription ISMAP pour sa suite de gestion cloud, se positionnant pour servir les migrations cloud des collectivités locales.

- Mars 2025 : TIS a signé un accord avec SCSK pour revendre les outils sans code CELF aux clients du secteur financier, faisant progresser l'adoption de l'automatisation à faible code.

- Janvier 2025 : IBM Japan a remanié sa stratégie partenaires pour accélérer les déploiements d'IA et d'informatique en nuage hybride, en privilégiant une co-création plus approfondie avec les intégrateurs.

Portée du rapport sur le marché japonais des TIC

Les technologies de l'information et de la communication, ou TIC, est un terme plus large pour les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, l'internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux, ainsi que d'autres applications et services médiatiques permettant aux utilisateurs de stocker, accéder, transmettre, récupérer et manipuler des informations sous forme numérique.

Le marché japonais des TIC est segmenté par type (matériel, logiciel, services informatiques et services de télécommunications), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics).

Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour tous les segments mentionnés ci-dessus.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil informatique et mise en œuvre |

| Externalisation des technologies de l'information (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique / Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Technologies de l'information et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Soins de santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil informatique et mise en œuvre | |

| Externalisation des technologies de l'information (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique / Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical d'utilisateurs finaux | Gouvernement et administration publique | |

| BFSI | ||

| Technologies de l'information et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Soins de santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché japonais des TIC en 2026 ?

Il est évalué à 433,12 milliards USD en 2026 et devrait croître à un TCAC de 7,11 % pour atteindre 610,61 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le secteur des TIC au Japon ?

Les services cloud affichent le dynamisme le plus élevé, se développant à un TCAC de 7,78 % jusqu'en 2031, portés par les investissements des hyperscaleurs et les mandats gouvernementaux en matière de cloud.

Quels sont les moteurs de l'adoption technologique par les PME au Japon ?

Des plateformes SaaS basées sur l'IA abordables et des outils sans code réduisent les barrières à l'entrée, permettant aux PME d'automatiser les processus et de combler les écarts de productivité.

Qu'est-ce que l'ISMAP et pourquoi est-il important ?

L'ISMAP est une certification de sécurité gouvernementale qui évalue plus de 1 000 contrôles ; seuls les services cloud certifiés peuvent être achetés par les agences publiques, influençant la sélection des fournisseurs dans tous les secteurs.

Comment les pénuries de talents affectent-elles les projets TIC ?

La disponibilité limitée d'ingénieurs en cloud et en IA gonfle les coûts de main-d'œuvre jusqu'à 60 % et contraint les entreprises à hiérarchiser les initiatives à fort retour sur investissement ou à recourir aux services gérés et au soutien externalisé.

Quelle région attire le plus d'investissements dans les centres de données ?

La région du Kansai, en particulier le quartier de Sakai à Osaka, émerge comme un point chaud en raison de grandes friches industrielles, d'une infrastructure électrique robuste et de la proximité des centres de demande des entreprises.

Dernière mise à jour de la page le: