Taille et part du marché des services informatiques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

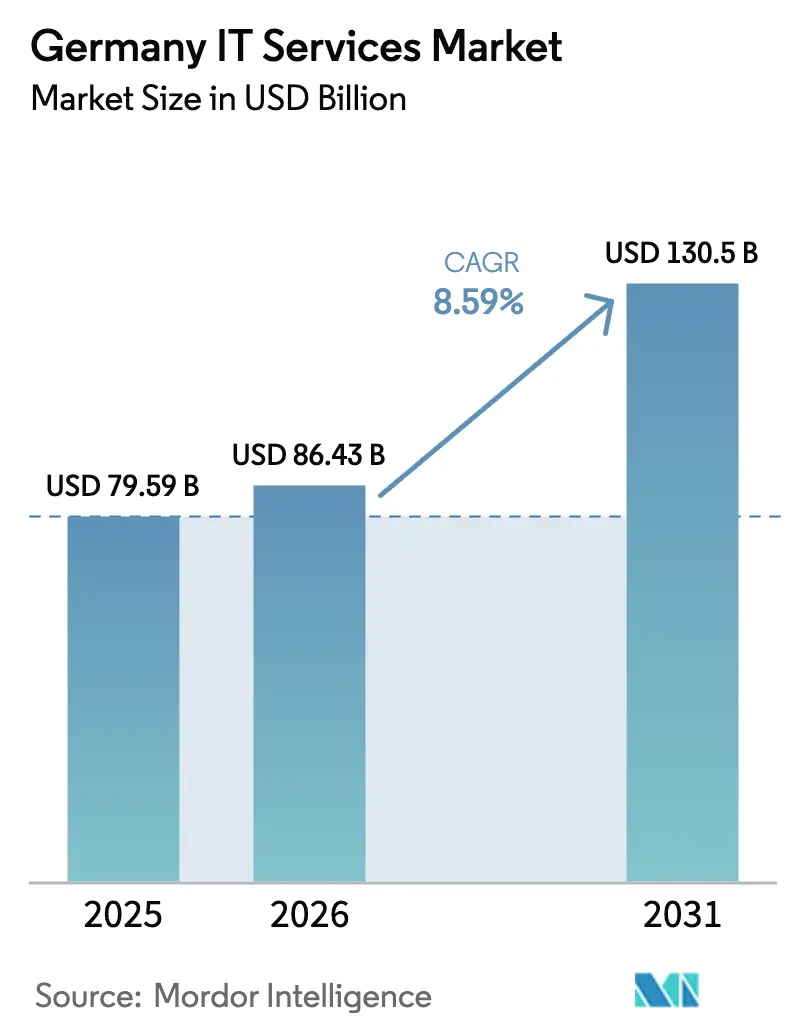

| Taille du marché de l'année de base (2025) | 79.59 Milliards de dollars |

| Taille du Marché (2026) | 86.43 Milliards de dollars |

| Taille du Marché (2031) | 130.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Allemagne par Mordor Intelligence

La taille du marché des services informatiques en Allemagne était évaluée à 79,59 milliards USD en 2025 et devrait croître de 86,43 milliards USD en 2026 pour atteindre 130,5 milliards USD d'ici 2031, à un TCAC de 8,59 % durant la période de prévision (2026-2031). Cette croissance découle du statut de l'Allemagne en tant que première économie d'Europe, de la volonté fédérale en faveur de la souveraineté numérique, et d'une demande soutenue des entreprises pour des plateformes cloud natives conformes aux lois strictes sur la protection des données. Des clusters industriels robustes, notamment en Bavière et dans le Bade-Wurtemberg, continuent de moderniser leurs systèmes de production grâce aux initiatives d'Internet industriel des objets, tandis que les programmes de numérisation du secteur public financés dans le cadre de la Décennie numérique de l'UE constituent un stimulus à long terme pour les missions de conseil, d'intégration et de services gérés.[1]Bundesministerium für Digitales und Verkehr, "Europa," bmdv.bund.de La complexité croissante des cybermenaces, associée à la réduction des effectifs nationaux en matière de sécurité, oriente les priorités des acheteurs vers des modèles externalisés de surveillance 24h/24 et 7j/7 et de réponse aux incidents, ancrés dans des centres de données allemands. L'inflation des coûts liée aux technologues hautement qualifiés et les pénuries chroniques de talents encouragent toutefois des stratégies de livraison hybrides en local et à l'étranger, notamment pour les travaux standardisés de développement et de maintenance.

Principaux enseignements du rapport

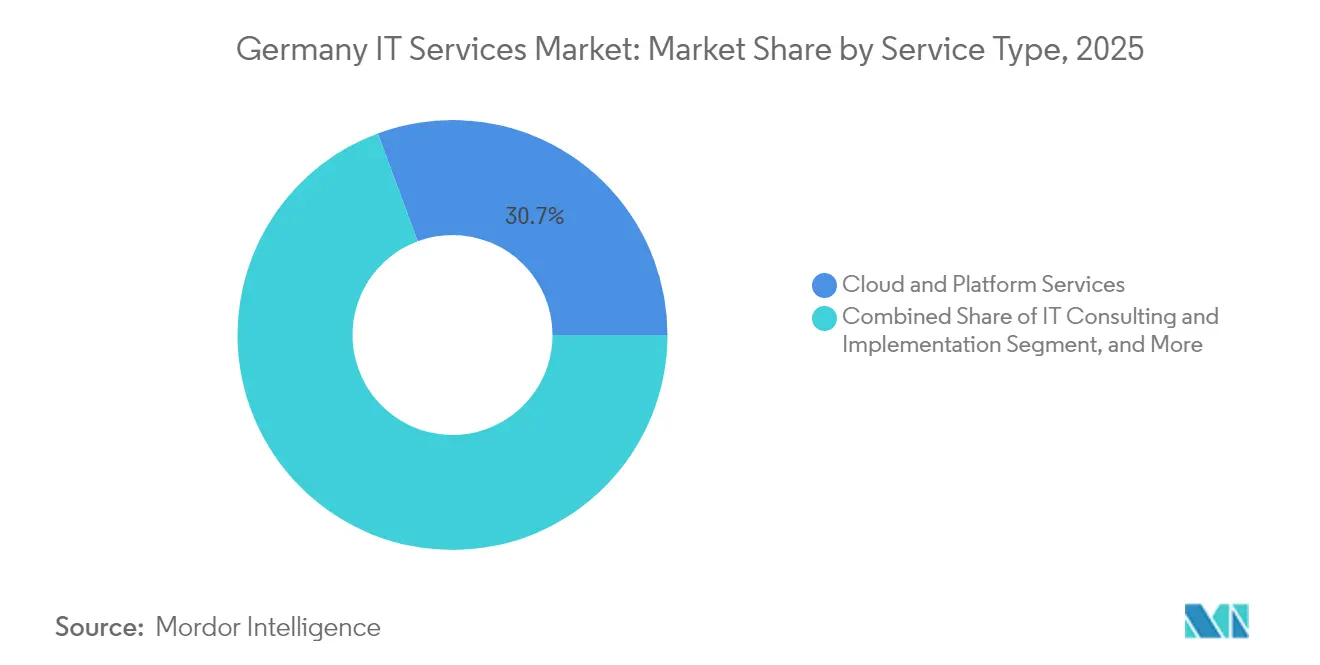

- Par type de service, les services cloud et de plateforme ont dominé avec une part de revenus de 30,65 % en 2025 ; les services de sécurité gérés devraient se développer à un TCAC de 12,22 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 64,10 % de la part du marché des services informatiques en Allemagne en 2025, tandis que les PME ont enregistré le TCAC projeté le plus élevé à 9,66 % jusqu'en 2031.

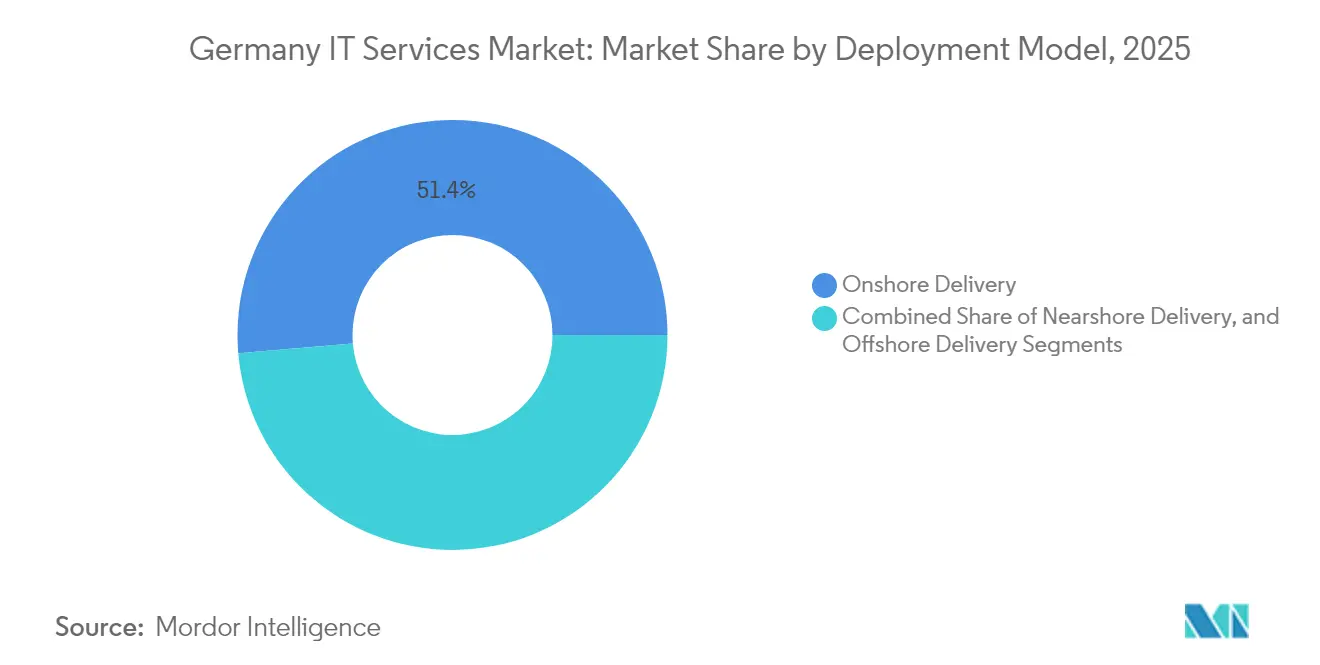

- Par modèle de déploiement, la livraison en local représentait 51,35 % de la taille du marché des services informatiques en Allemagne en 2025, et la livraison offshore progresse à un TCAC de 10,14 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, l'industrie manufacturière a capté 19,10 % de la taille du marché des services informatiques en Allemagne en 2025 ; la santé et les sciences de la vie croissent à un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée du cloud natif dans le Mittelstand | +2.1% | National, concentré en Bavière, dans le Bade-Wurtemberg et en Rhénanie-du-Nord-Westphalie. | Moyen terme (2-4 ans) |

| Complexité croissante des cybermenaces stimulant la demande de services de sécurité gérés | +1.8% | National, avec un accent prioritaire sur les secteurs d'infrastructures critiques | Court terme (≤ 2 ans) |

| Stimulus de financement de la Décennie numérique de l'UE | +1.4% | National, avec une allocation renforcée aux régions rurales et mal desservies | Long terme (≥ 4 ans) |

| Modernisation des usines intelligentes portée par l'Internet industriel des objets | +1.2% | Régional, principalement dans les clusters manufacturiers du Bade-Wurtemberg et de la Bavière | Moyen terme (2-4 ans) |

| Pénurie de talents informatiques internes dans les PME | +0.9% | National, aiguë dans les zones métropolitaines et les pôles technologiques | Long terme (≥ 4 ans) |

| Besoins de modernisation logicielle assistée par l'IA | +0.8% | National, adoption précoce dans les secteurs des services financiers et de l'automobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du cloud natif dans le Mittelstand

Les entreprises du Mittelstand intensifient leurs dépenses en plateformes cloud évolutives pour remplacer les systèmes sur site vieillissants, en partie grâce à un dispositif de cofinancement fédéral à 50 % qui subventionne les honoraires de conseil numérique jusqu'à 1 100 EUR (1 243 USD) par jour. Des prestataires spécialisés ont répondu en développant des pratiques souveraines alignées sur AWS, dotées de plusieurs centaines d'ingénieurs se consacrant exclusivement aux clients de taille moyenne dans les secteurs manufacturier et des services professionnels. Malgré une prudence historique face aux risques liés à la protection des données, les trois quarts des PME allemandes considèrent désormais l'expertise cloud externe comme essentielle à leur compétitivité, ouvrant la voie à des contrats pluriannuels de migration et de services gérés axés sur la conformité, la prévisibilité des coûts et le déploiement rapide.

Complexité croissante des cybermenaces stimulant la demande de services de sécurité gérés

Le marché des services informatiques en Allemagne connaît une croissance à deux chiffres dans les services de sécurité gérés, les conseils d'administration élevant la cyber-résilience au rang de priorité stratégique. Les réglementations nationales découlant de la directive NIS 2 imposent aux opérateurs d'infrastructures critiques de maintenir des capacités de surveillance continue et de réponse aux incidents d'ici 2026, déclenchant une vague de déploiements de centres opérationnels de sécurité sur le territoire allemand. Étant donné que les effectifs nationaux en cybersécurité ont diminué de 455 951 à 439 243 professionnels en 2024, les entreprises externalisent de plus en plus la détection des menaces et la réponse aux incidents auprès de prestataires garantissant la résidence des données et une couverture permanente. L'analytique améliorée par l'IA et le chiffrement résistant aux ordinateurs quantiques constituent des facteurs de différenciation émergents qui soutiennent une tarification premium et des extensions de contrats de cinq ans ou plus.

Stimulus de financement de la Décennie numérique de l'UE

L'Allemagne canalisera plus de 2 milliards EUR (2,34 milliards USD) vers le calcul haute performance et 1,4 milliard EUR (1,64 milliard USD) vers les infrastructures de cybersécurité d'ici 2027 dans le cadre du programme Décennie numérique de l'UE, avec des investissements supplémentaires réservés à l'intelligence artificielle et à la connectivité avancée. L'accent mis par le programme sur la souveraineté numérique s'articule avec les initiatives nationales qui restreignent les charges de travail sensibles aux centres de données basés dans l'UE, élargissant ainsi la demande de conseil, d'intégration et de services gérés auprès de prestataires nationaux ou européens. Dix-sept Pôles européens d'innovation numérique répartis en Allemagne offrent aux PME un accès subventionné à des environnements de test, des programmes de compétences numériques et un soutien au financement, créant un vivier de projets de transformation qui multiplient les opportunités de revenus pour les entreprises informatiques locales.

Modernisation des usines intelligentes portée par l'Internet industriel des objets

Les entreprises manufacturières mettent en œuvre des jumeaux numériques, de l'analytique en périphérie et des flux de matériaux automatisés pour transformer les usines traditionnelles en usines intelligentes pilotées par les données. Des cadres tels que la plateforme middleware BaSyx de l'Institut Fraunhofer nécessitent une intégration sur mesure, une orchestration des données en temps réel et des protocoles de sécurité stricts tout au long du cycle de vie.[2]Fraunhofer IESE, "Industrie 4.0," iese.fraunhofer.de Les prestataires qui combinent une expertise en technologie opérationnelle avec des compétences de développement cloud natif peuvent prétendre à des tarifs premium pour des missions pluriannuelles couvrant l'évaluation de faisabilité, la conception d'architecture, le déploiement et l'optimisation continue. Ces programmes améliorent la productivité au niveau des usines, renforcent la compétitivité à l'exportation de l'Allemagne et contribuent de manière significative à la trajectoire globale de croissance du marché des services informatiques en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats fédéraux plus stricts en matière de résidence des données | -1.3% | National, affectant particulièrement les secteurs de la santé et du secteur public | Court terme (≤ 2 ans) |

| Inflation salariale croissante pour les spécialistes technologiques | -0.8% | National, concentré dans les corridors technologiques de Berlin, Munich et Hambourg | Moyen terme (2-4 ans) |

| Dépendances persistantes aux systèmes centraux hérités | -0.6% | National, répandu dans les secteurs de l'assurance, de la banque et de l'industrie manufacturière | Long terme (≥ 4 ans) |

| Coûts de migration élevés pour les applications critiques | -0.4% | National, affectant les grandes entreprises et les entités du secteur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats fédéraux plus stricts en matière de résidence des données

La législation entrée en vigueur en juillet 2024 confine le traitement des données de santé et sociales à l'Allemagne, aux États membres de l'UE, à l'EEE, à la Suisse ou aux juridictions ayant obtenu le statut d'adéquation au RGPD, et oblige les fournisseurs de cloud à obtenir la certification BSI C5. Les dépenses d'investissement pour des capacités supplémentaires de centres de données nationaux — dont la prévision est de tripler pour atteindre 3,3 GW d'ici 2030 — augmentent les coûts pour les prestataires comme pour les clients, en particulier dans les segments PME sensibles aux prix. Si ces règles protègent les intérêts nationaux et stimulent les déploiements d'infrastructures locales, elles limitent également la flexibilité des modèles de livraison mondiaux et ralentissent l'adoption de ressources offshore à faible coût.

Inflation salariale croissante pour les spécialistes technologiques

L'Allemagne fait face à des pénuries de talents informatiques record, avec 149 000 postes vacants en 2023 et des projections indiquant que les postes non pourvus pourraient quadrupler d'ici 2040.[3]get in IT, "So sieht der IT-Arbeitsmarkt 2025 aus," get-in-it.de La concurrence pour les ingénieurs en IA, les architectes cloud et les analystes en sécurité fait gonfler les budgets salariaux et comprime les marges des prestataires, incitant à une réévaluation des stratégies d'approvisionnement. Les entreprises équilibrent de plus en plus les exigences réglementaires en local avec des centres d'excellence nearshore ou offshore rentables, tandis que l'automatisation et les plateformes low-code compensent partiellement la pression sur les effectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes cloud portent la souveraineté numérique

Le segment des services cloud et de plateforme représentait 30,65 % des revenus de 2025, soulignant l'importance stratégique d'une infrastructure évolutive et conforme à mesure que les entreprises modernisent leurs systèmes centraux conformément au RGPD et aux directives nationales de souveraineté. Les services de sécurité gérés, bien que plus modestes aujourd'hui, affichent la dynamique la plus forte avec un TCAC de 12,22 % jusqu'en 2031, alimentés par les échéances réglementaires de la directive NIS 2 et la réduction des effectifs nationaux en sécurité. Les prestataires regroupent la migration cloud, l'architecture zéro confiance et les offres de centres opérationnels de sécurité 24h/24 et 7j/7 dans des contrats intégrés s'étendant sur cinq ans ou plus. La combinaison d'un hébergement souverain et d'une automatisation assistée par l'IA différencie les leaders du marché et soutient des structures tarifaires premium.

La taille du marché des services informatiques en Allemagne pour la sécurité gérée devrait plus que doubler durant l'horizon de prévision, à mesure que les organisations remplacent les outils internes fragmentés par des services basés sur des plateformes qui valident la résidence des données. Des partenariats stratégiques — tels que les partenariats de cloud souverain entre STACKIT et ServiceNow — illustrent la façon dont les fournisseurs réorientent leurs feuilles de route produits pour satisfaire aux exigences de conformité européennes tout en maintenant la vélocité d'innovation. L'externalisation traditionnelle et les services de processus métier restent pertinents mais font face à une pression sur les prix ; la valeur s'accumule chez les prestataires proposant des solutions légères en actifs et centrées sur les plateformes.

Par taille d'entreprise utilisatrice finale : l'accélération des PME redéfinit la dynamique du marché

Les grandes entreprises continuent d'ancrer les renouvellements de contrats et les programmes de transformation sur mesure, conservant 64,10 % des revenus de 2025. Cependant, les PME constituent la cohorte à la croissance la plus rapide, affichant un TCAC de 9,66 % jusqu'en 2031, les dispositifs de subvention fédéraux et régionaux abaissant les barrières à l'adoption. Des programmes tels que le Digitalbonus Thüringen couvrent la moitié du coût du matériel, des logiciels et de l'expertise externe jusqu'à 15 000 EUR (16 950 USD), encourageant même les micro-entreprises à migrer leurs charges de travail vers le cloud.

L'écart de part du marché des services informatiques en Allemagne se réduira progressivement à mesure que les offres standardisées de SaaS et de services gérés deviendront largement disponibles selon des modalités de paiement à l'usage. Les prestataires développent de plus en plus des catalogues de services centrés sur les PME, proposant des évaluations à prix fixe, des modèles de déploiement rapide et un support en langue locale. Les Pôles européens d'innovation numérique renforcent cette tendance en offrant des laboratoires de test, des formations et des services de mise en relation qui réduisent le risque perçu et la complexité de la transformation numérique pour les petites entreprises.

Par modèle de déploiement : la croissance offshore remet en question la préférence pour la livraison en local

La livraison en local représentait 51,35 % des dépenses de 2025, reflet de la préférence de l'Allemagne pour les interactions en face à face, l'affinité culturelle et une surveillance réglementaire stricte. Néanmoins, la livraison offshore devrait se développer à un TCAC de 10,14 % à mesure que les clients recherchent des économies d'arbitrage de main-d'œuvre et des cycles de développement de 24 heures pour les charges de travail non réglementées. Les prestataires atténuent les préoccupations en matière de souveraineté en segmentant la livraison : l'analyse des exigences, l'architecture et la gouvernance restent en local, tandis que le codage et l'assurance qualité sont transférés vers des centres certifiés dans des juridictions adéquates au regard du RGPD.

La taille du marché des services informatiques en Allemagne pour les opérations nearshore est également en hausse, les pôles d'Europe centrale et orientale tirant parti de l'alignement juridique avec l'UE et de la proximité des fuseaux horaires. Les modèles hybrides qui combinent la gestion de projet locale avec des viviers de talents offshore permettent aux entreprises de gérer simultanément les facteurs de coût, de conformité et d'agilité. Le renforcement de l'application des règles de résidence des données dans les charges de travail de santé et du secteur public signifie que la capacité en local restera indispensable même à mesure que les pourcentages offshore augmentent.

Par secteur vertical d'utilisation finale : la numérisation de la santé accélère la croissance

L'industrie manufacturière a conservé sa position de leader avec 19,10 % des dépenses de 2025, portée par des déploiements d'usines intelligentes intégrant l'analytique, l'informatique en périphérie et les fonctionnalités de jumeau numérique dans les environnements de production. La taille du marché des services informatiques en Allemagne attachée à la santé, cependant, progresse rapidement à mesure que le dossier patient électronique devient obligatoire et que les services de télémédecine se multiplient. Avec un TCAC prévu de 9,95 %, le secteur vertical est en passe de dépasser tous les autres d'ici 2031, aidé par des subventions fédérales à l'échelle de l'EUR pour des réseaux de données sécurisés et des cadres d'interopérabilité.

Les services financiers restent un groupe de clients important et à forte intensité réglementaire, tandis que le secteur public attribue des contrats de courtage multi-cloud et de plateformes d'approvisionnement qui favorisent les prestataires capables de démontrer leur souveraineté des données et des accords de niveau de service solides. Les clients des secteurs de l'énergie et des services publics, des télécommunications et de la logistique poursuivent des cas d'usage de surveillance en temps réel et de maintenance prédictive qui combinent l'intégration des technologies opérationnelles avec l'analytique pilotée par l'IA, élargissant le bassin de revenus adressables pour les fournisseurs spécialisés.

Analyse géographique

Le marché des services informatiques en Allemagne est profondément ancré dans le marché intérieur tout en s'inscrivant dans un contexte européen plus large qui façonne les cadres réglementaires et les priorités de financement. Berlin et Munich incubent un écosystème de startups dense et accueillent des centres de R&D pour les grandes entreprises mondiales de cloud et de logiciels, créant une demande concentrée pour des services spécialisés de conseil et de sécurité. Hambourg et la région Rhin-Ruhr fournissent des clients dans la logistique, le commerce électronique et les médias qui consomment des offres de développement d'applications et de support omnicanal.

Le Bade-Wurtemberg et la Bavière, qui abritent les leaders de l'automobile et des machines, génèrent des projets à haute valeur ajoutée en maintenance prédictive, intégration robotique et conception de jumeaux numériques. Les programmes fédéraux d'infrastructure numérique allouent des subventions importantes au déploiement de la fibre optique et de la 5G en zones rurales, élargissant les opportunités de services au-delà des zones métropolitaines. L'expansion transfrontalière se concentre sur les pays voisins de l'UE où des règles communes de protection des données simplifient les obligations contractuelles ; les entreprises allemandes agissent souvent en tant que contractants principaux dans les appels d'offres multinationaux pour le cloud sécurisé et la modernisation du secteur public.

Les fournisseurs d'infrastructure ajoutent des capacités à Francfort, Berlin-Brandebourg et Leipzig pour répondre aux exigences d'hébergement national des charges de travail de données critiques. Le Fonds numérique du mécanisme pour l'interconnexion en Europe complète ces investissements nationaux en subventionnant des projets pilotes de communications quantiques et des nœuds de calcul haute performance qui ancreront les futurs projets numériques industriels. La diversification géographique de la demande et des ressources de livraison renforce le rôle de l'Allemagne comme pivot des services informatiques paneuropéens conformes.

Paysage concurrentiel

La concurrence est un mélange hybride de cabinets de conseil mondiaux, de champions nationaux et de spécialistes sectoriels. Accenture, Capgemini et IBM s'appuient sur leur envergure mondiale et leurs cadres de livraison avancés, mais doivent localiser leurs offres pour satisfaire aux exigences de souveraineté des données en Allemagne. T-Systems occupe le premier rang national, combinant d'importants actifs réseau avec des pratiques cloud et de sécurité adaptées aux secteurs fortement réglementés. Des acteurs de taille intermédiaire tels qu'Adesso — dont le chiffre d'affaires a dépassé 1 milliard EUR (1,14 milliard USD) en 2024 — se différencient par leur agilité et leur connaissance approfondie des secteurs, notamment dans les services publics et la santé.

Les prestataires affûtent leurs propositions de valeur autour de la conformité, de l'hébergement souverain et de la sécurité zéro confiance. Plusieurs d'entre eux, dont Controlware et Datagroup, exploitent des centres opérationnels de sécurité basés en Allemagne qui garantissent le stockage local des journaux et la gestion des incidents. L'activité de capital-investissement est soutenue : KKR a acquis Datagroup pour environ 500 millions USD, et H.I.G. Capital a investi dans TIMETOACT pour accélérer l'expansion du portefeuille. Les entreprises dotées de modèles de livraison hybrides matures et d'accélérateurs spécifiques à leur secteur sont les mieux positionnées, les clients recherchant des partenaires capables de naviguer dans les complexités réglementaires tout en offrant un retour sur investissement mesurable.

Les perspectives concurrentielles s'intensifieront à mesure que les partenaires alignés sur les hyperscalers approfondiront leur spécialisation dans l'analytique, l'IA et la cybersécurité. Néanmoins, les structures de propriété allemandes et les références établies dans le secteur public restent de puissants facteurs de différenciation qui protègent la part de marché nationale, notamment dans les contrats régis par des mandats stricts de résidence des données.

Leaders du secteur des services informatiques en Allemagne

T-Systems International GmbH

IBM Deutschland GmbH

Accenture GmbH

Atos Information Technology GmbH

Capgemini Deutschland GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : H.I.G. Capital a annoncé un investissement stratégique dans TIMETOACT GROUP, élargissant les ressources pour la transformation cloud et les services d'IA.

- Août 2025 : Adesso SE a déclaré des ventes en hausse de 12 % à 709,5 millions EUR (801,7 millions USD) et un bond de 34 % de l'EBITDA au premier semestre 2025, citant une demande robuste dans les secteurs de la santé et des services publics.

- Mai 2025 : Eviden a décroché un contrat pour numériser la plateforme d'approvisionnement fédérale « Kaufhaus des Bundes – Next Generation », couvrant 22 000 utilisateurs dans 480 agences.

- Avril 2025 : KKR a finalisé l'acquisition de Datagroup pour 500 millions USD, renforçant la consolidation parmi les prestataires de services informatiques allemands de taille intermédiaire.

Périmètre du rapport sur le marché des services informatiques en Allemagne

| Conseil et mise en œuvre informatiques |

| Externalisation informatique |

| Externalisation des processus métier (BPO) |

| Services de sécurité gérés |

| Services cloud et de plateforme |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Livraison en local |

| Livraison nearshore |

| Livraison offshore |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Autres secteurs verticaux d'utilisation finale |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par modèle de déploiement | Livraison en local |

| Livraison nearshore | |

| Livraison offshore | |

| Par secteur vertical d'utilisation finale | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services publics | |

| Autres secteurs verticaux d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services informatiques en Allemagne en 2026 ?

Le marché est évalué à 86,43 milliards USD en 2026 avec un TCAC de 8,59 % projeté jusqu'en 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services de sécurité gérés devraient croître à un TCAC de 12,22 % jusqu'en 2031, les entreprises faisant face à une exposition croissante aux cyber-risques.

Qu'est-ce qui stimule la demande des PME en matière de services informatiques ?

Les subventions fédérales et régionales couvrant jusqu'à 50 % des coûts de numérisation, combinées à des offres cloud faciles à déployer, accélèrent l'adoption par les PME.

Comment les lois sur la résidence des données affectent-elles la sélection des prestataires ?

Les lois imposant le traitement des données sensibles dans les juridictions de l'UE favorisent les fournisseurs nationaux ou européens disposant de centres de données allemands certifiés.

Quelles régions allemandes génèrent la plus forte demande de services informatiques ?

Berlin, Munich, Hambourg et le cluster Rhin-Ruhr sont en tête pour le conseil et l'adoption du cloud, tandis que le Bade-Wurtemberg et la Bavière dominent les projets d'Internet industriel des objets.

Quelles sont les perspectives pour la livraison offshore ?

La livraison offshore devrait se développer à un TCAC de 10,14 % à mesure que les entreprises équilibrent les économies de coûts et la conformité en adoptant des modèles hybrides en local et offshore.

Dernière mise à jour de la page le: