Taille et part du marché des services informatiques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

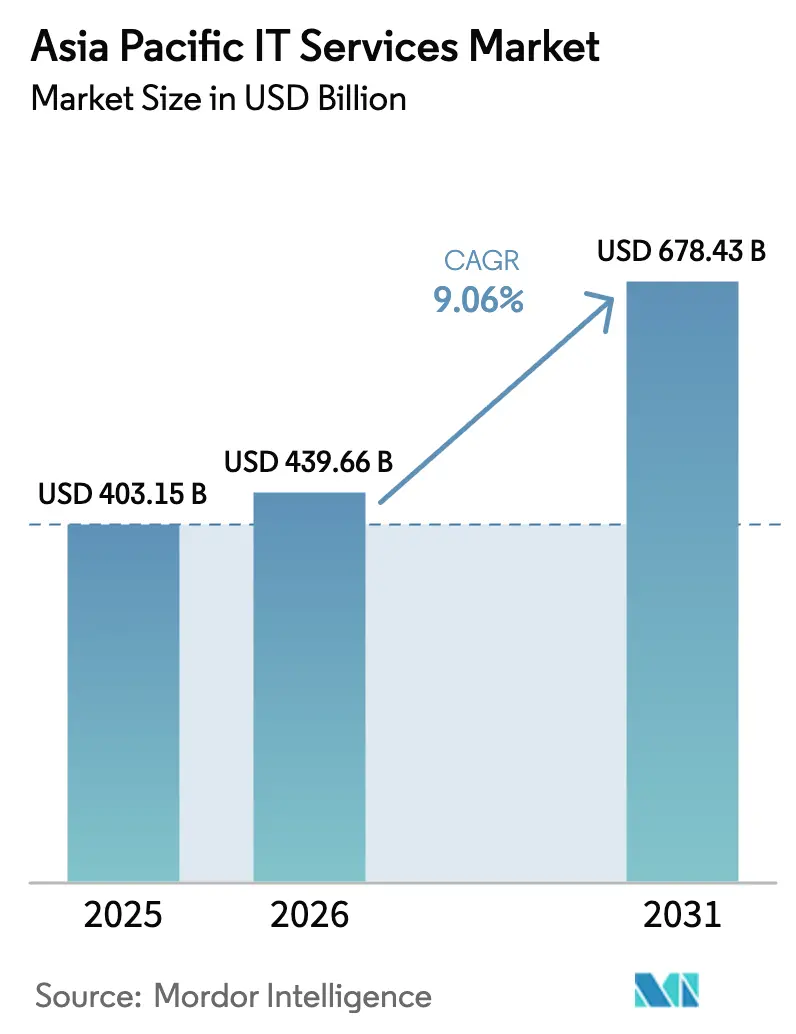

| Taille du marché de l'année de base (2025) | 403.15 Milliards de dollars |

| Taille du Marché (2026) | 439.66 Milliards de dollars |

| Taille du Marché (2031) | 678.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Asie-Pacifique par Mordor Intelligence

La taille du marché des services informatiques en Asie-Pacifique devrait s'étendre de 403,15 milliards USD en 2025 et 439,66 milliards USD en 2026 à 678,43 milliards USD d'ici 2031, enregistrant un TCAC de 9,06 % entre 2026 et 2031. Cette expansion souligne la manière dont les entreprises transfèrent leurs budgets des équipements matériels traditionnels vers des plateformes natives du cloud, l'automatisation pilotée par l'IA et des services gérés spécifiques à chaque secteur. Les réglementations relatives au cloud souverain qui restreignent les flux de données transfrontaliers incitent les multinationales à construire des centres de données nationaux et à former des coentreprises avec des fournisseurs locaux, tandis que l'adoption rapide de l'IA générative catalyse la demande de services de conseil, d'intégration et de gestion continue des modèles. Les impératifs d'efficacité des coûts continuent de pousser les fabricants et les détaillants de taille intermédiaire vers l'externalisation des infrastructures, et les projets de villes intelligentes à travers l'ASEAN génèrent des contrats pluriannuels pour des déploiements d'infrastructure en tant que service et d'informatique en périphérie qui vont au-delà du conseil traditionnel. L'intensité concurrentielle s'accroît à mesure que les leaders indiens de la livraison mondiale, les cabinets de conseil internationaux et les plateformes cloud hyperscale s'efforcent d'intégrer des capacités d'IA et de cybersécurité dans chaque engagement client, élargissant les opportunités pour les spécialistes axés sur l'interopérabilité des soins de santé, l'analyse de la fraude dans les technologies financières et le conseil en informatique durable.

Principaux enseignements du rapport

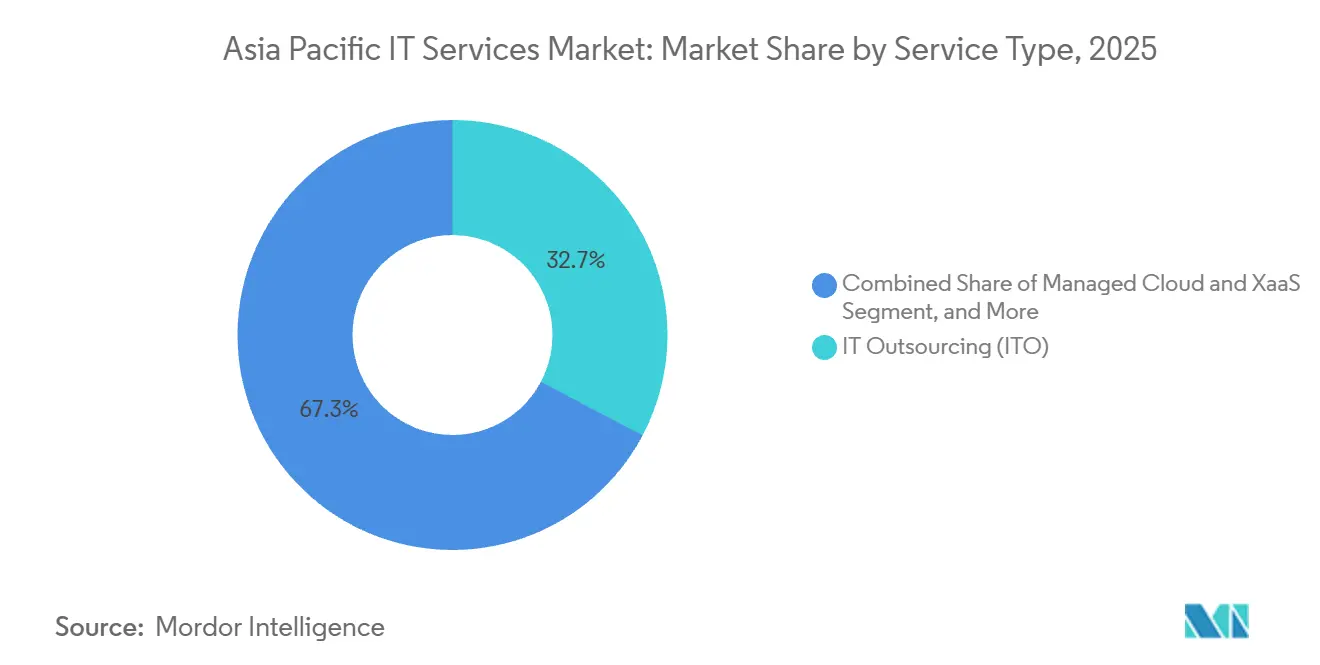

- Par type de service, l'externalisation informatique a dominé avec 32,74 % de la part du marché des services informatiques en Asie-Pacifique en 2025, tandis que le cloud géré et les services XaaS progressent à un TCAC de 10,11 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public représentait 49,73 % des dépenses en 2025 sur le marché des services informatiques en Asie-Pacifique, tandis que le cloud hybride et multi-cloud devrait croître à un TCAC de 10,46 % jusqu'en 2031.

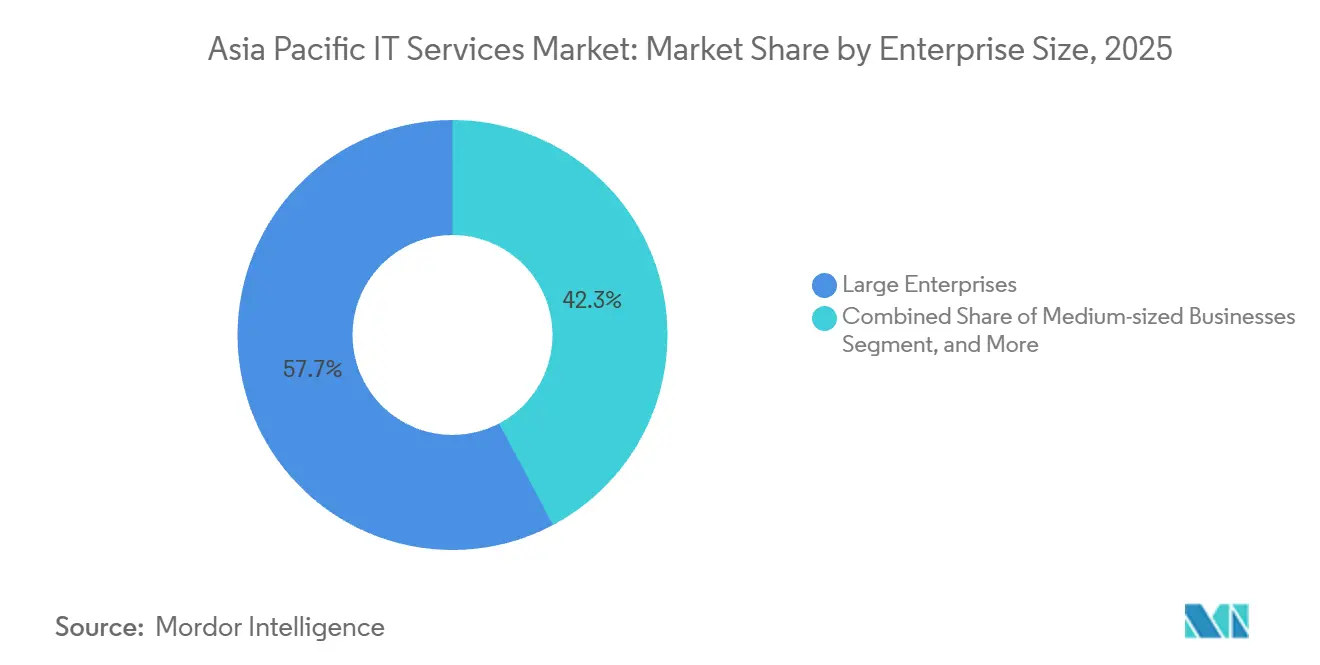

- Par taille d'entreprise, les grandes entreprises détenaient 57,74 % des revenus en 2025 sur le marché des services informatiques en Asie-Pacifique, mais les petites et micro-entreprises devraient se développer à un TCAC de 10,66 % sur la même période.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance ont capté 24,62 % de la taille du marché des services informatiques en Asie-Pacifique en 2025, tandis que les soins de santé et les sciences de la vie devraient progresser à un TCAC de 10,27 % jusqu'en 2031.

- Par pays, la Chine a conservé une part de 28,74 % en 2025 sur le marché des services informatiques en Asie-Pacifique, mais l'Inde devrait afficher la croissance la plus rapide avec un TCAC de 10,43 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services informatiques en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique rapide dans tous les secteurs | +2.3% | Mondial, avec la plus forte intensité en Chine, en Inde, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Mandats de cloud souverain reconfigurant la livraison en région | +1.8% | Chine, Singapour, Inde, Indonésie, Malaisie, Vietnam, Thaïlande, Australie | Long terme (≥ 4 ans) |

| Essor des services gérés d'IA et d'IA générative | +2.1% | Mondial, adoption précoce à Singapour, au Japon, en Corée du Sud et en Australie | Court terme (≤ 2 ans) |

| Pression sur l'efficacité des coûts stimulant l'adoption de l'externalisation informatique et de l'externalisation des processus métier | +1.5% | Inde, Philippines, Indonésie, Malaisie, Thaïlande | Moyen terme (2 à 4 ans) |

| Méga-projets de villes intelligentes dans l'ASEAN et en Inde | +0.9% | Indonésie, Malaisie, Thaïlande, Inde, Singapour | Long terme (≥ 4 ans) |

| Externalisation de la conformité aux technologies climatiques et à l'informatique verte | +0.7% | Japon, Corée du Sud, Singapour, Australie, avec des retombées vers l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique rapide dans tous les secteurs

Les institutions financières, les fabricants et les détaillants reconstruisent leurs systèmes centraux autour de microservices pilotés par API pour soutenir l'analyse en temps réel et l'engagement omnicanal, réorientant des capitaux substantiels vers la migration vers le cloud et le conseil en intégration. Une enquête régionale a révélé que 73 % des organisations prévoient d'augmenter leurs budgets de transformation, mais des lacunes en matière de compétences persistent, seuls 42 % des dirigeants thaïlandais maintenant des feuilles de route détaillées. Ce décalage alimente une demande soutenue pour des partenaires de conseil capables de faire le lien entre les mainframes traditionnels et les plateformes cloud. Les banques de Singapour et du Japon déploient des paiements en temps réel et des systèmes de notation de crédit basés sur l'IA, tandis que les détaillants investissent dans l'analyse en périphérie pour la tarification dynamique afin de contrer les concurrents du commerce électronique. Le pipeline de projets qui en résulte couvre la migration vers le cloud, l'unification des plateformes de données et la conception de l'expérience client omnicanal, chacun alimentant des contrats de services gérés pluriannuels axés sur l'optimisation et le support.

Essor des services gérés d'IA et d'IA générative

L'adoption de l'IA générative s'accélère à mesure que les entreprises cherchent à améliorer la productivité des développeurs et à automatiser les flux de travail des centres d'appels. L'utilisation hebdomadaire parmi les travailleurs du savoir a atteint 78 % en 2024, le taux mondial le plus élevé, mais seulement un tiers des entreprises disposent d'une gouvernance formelle, ouvrant la voie aux fournisseurs de services gérés qui regroupent la sélection de modèles, l'affinage et les contrôles d'IA responsable. Des programmes pilotes en Inde ont démontré des gains de productivité de 43 à 45 %, incitant à une mise à l'échelle rapide dans les secteurs des logiciels, de l'assurance et des télécommunications. Les fournisseurs qui proposent des modèles verticaux pré-entraînés, une surveillance continue et une infrastructure d'inférence optimisée en termes de coûts captent des marges premium. Les marchés adopteurs précoces tels que Singapour et la Corée du Sud passent désormais des preuves de concept aux déploiements à l'échelle de l'entreprise, stimulant une croissance à deux chiffres dans l'externalisation des opérations d'IA.

Mandats de cloud souverain reconfigurant la livraison en région

Les lois chinoises sur la cybersécurité et la sécurité des données exigent le stockage national des informations sensibles, obligeant les multinationales étrangères à se co-localiser dans des installations agréées ou à s'associer avec des hyperscalers locaux.[1]Administration du cyberespace de Chine, "Loi sur la cybersécurité de la République populaire de Chine," CAC.GOV.CN Des réglementations similaires à Singapour, en Inde et en Indonésie imposent la résidence pour certaines catégories de données, obligeant les prestataires de services mondiaux à repenser leurs modèles de livraison autour d'empreintes multi-pays et de talents localisés. La mosaïque réglementaire accroît la visibilité des coûts de conformité et favorise les fournisseurs régionalement diversifiés capables de proposer des architectures de référence de cloud souverain, des outils automatisés de classification des données et une journalisation transfrontalière. La demande de conseil sur la cartographie de la résidence, les techniques de chiffrement et la structuration des coentreprises est en hausse, tandis que les fournisseurs d'infrastructure en tant que service capables de garantir une reprise après sinistre nationale gagnent des parts de marché.

Pression sur l'efficacité des coûts stimulant l'adoption de l'externalisation informatique et de l'externalisation des processus métier

La pression sur les marges dans les secteurs de la fabrication, du commerce de détail et des télécommunications intensifie l'intérêt pour l'externalisation basée sur les résultats. Les exportations de services logiciels de l'Inde ont atteint 199 milliards USD au cours de l'exercice fiscal 2024, portées par la gestion des infrastructures et l'externalisation des processus métier. Les Philippines ont généré 29,5 milliards USD grâce à l'externalisation des processus métier en 2023, et s'orientent désormais vers les services d'analyse de données et de marketing numérique pour capter une valeur plus élevée. Deloitte rapporte que 59 % des entreprises régionales externalisent principalement pour réduire les coûts, tandis que 47 % citent également l'accès aux compétences, ce qui indique que les prestataires capables de combiner automatisation, expertise sectorielle et tarification compétitive sont privilégiés. Des pôles émergents tels que l'Indonésie et la Malaisie attirent les activités de back-office en combinant des salaires plus bas avec des incitations gouvernementales, diversifiant ainsi le paysage de prestation du marché des services informatiques en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries graves de talents et inflation salariale dans les pôles de premier rang | -1.4% | Inde, Singapour, Chine, Japon, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Coûts croissants de conformité en matière de cybersécurité et de souveraineté des données | -1.1% | Mondial, avec la charge la plus élevée en Chine, à Singapour, en Inde et en Australie | Moyen terme (2 à 4 ans) |

| Dette technologique héritée dans les entreprises d'État | -0.8% | Chine, Inde, Indonésie, Malaisie, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Blocs numériques géopolitiques fragmentant les chaînes d'approvisionnement | -0.6% | Chine, Taïwan, Corée du Sud, avec des retombées vers l'ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries graves de talents et inflation salariale dans les pôles de premier rang

Les architectes cloud, les analystes en cybersécurité et les ingénieurs en IA restent en pénurie, entraînant des hausses de salaires à deux chiffres à Bengaluru, Shenzhen et Singapour. Korn Ferry prévoit un déficit régional de 4,7 millions de professionnels qualifiés d'ici 2030, l'Inde seule manquant jusqu'à 1,5 million d'experts. Les fournisseurs font face à une compression des marges alors que les coûts de main-d'œuvre augmentent de 10 à 15 % par an et que les clients résistent aux hausses des taux de facturation. Pour atténuer ce phénomène, les fournisseurs automatisent les tâches routinières du service d'assistance, recyclent les ingénieurs de niveau intermédiaire en sécurité cloud et transfèrent la livraison vers des villes secondaires au Vietnam et aux Philippines. Bien que ces mesures soulagent la pression, le déséquilibre entre l'offre et la demande devrait persister jusqu'en 2027, limitant la croissance dans les services à haute complexité.

Coûts croissants de conformité en matière de cybersécurité et de souveraineté des données

Les coûts moyens des violations de données en Asie-Pacifique ont atteint 3,05 millions USD en 2024, tandis que les incidents à Singapour ont atteint en moyenne 4,87 millions USD, se classant parmi les plus élevés au monde.[2]IBM Security, "Rapport sur le coût d'une violation de données 2024," IBM.COM En réponse, les entreprises prévoient des augmentations budgétaires de 15 à 20 % pour l'architecture zéro confiance, la gestion des identités et la réponse aux incidents. Les audits obligatoires en vertu de la loi chinoise sur la cybersécurité et le projet de loi indien sur la protection des données ajoutent des charges opérationnelles, en particulier pour les entreprises du marché intermédiaire. Bien que les fournisseurs de sécurité gérée en bénéficient, les capitaux détournés vers la conformité peuvent ralentir les déploiements plus larges de transformation numérique, tempérant l'expansion du marché des services informatiques en Asie-Pacifique jusqu'à ce que les régimes réglementaires se stabilisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le cloud géré et les services XaaS gagnent en dynamisme

Les services de cloud géré et les services XaaS devraient croître à un TCAC de 10,11 % à mesure que les entreprises optent pour une consommation élastique plutôt que des contrats à capacité fixe. La taille du marché des services informatiques en Asie-Pacifique pour l'externalisation informatique est restée dominante en 2025, détenant une part de 32,74 % et soutenant les exigences de gestion des infrastructures et de support applicatif. Cependant, la demande s'oriente vers des offres groupées basées sur les résultats qui intègrent les couches d'infrastructure, de plateforme et de logiciels sous des accords de niveau de service unifiés. Les fournisseurs se différencient grâce à des plans sectoriels, à l'orchestration Kubernetes et à l'optimisation des coûts cloud. Parallèlement, le conseil informatique conserve une pertinence stratégique pour les projets de modernisation à grande échelle, notamment dans le remplacement des systèmes bancaires centraux et la numérisation des ateliers de fabrication automobile. L'externalisation des processus métier continue d'attirer les détaillants et les opérateurs de télécommunications cherchant une efficacité des coûts dans les flux de travail financiers et de ressources humaines. Les services de support et de maintenance font face à une érosion des prix à mesure que les portails en libre-service et les opérations informatiques basées sur l'IA réduisent les volumes de tickets, mais ils maintiennent des revenus récurrents et la fidélité des clients. Collectivement, ces dynamiques font pivoter le marché des services informatiques en Asie-Pacifique vers une livraison en tant que service, reconfigurant les écosystèmes de partenaires autour d'architectures de référence centrées sur le cloud.

En parallèle, les hyperscalers intègrent des boîtes à outils de services gérés dans leurs places de marché, permettant aux fournisseurs plus petits de proposer sous marque blanche des fonctionnalités de surveillance, de sauvegarde et de sécurité sans investir dans des plateformes propriétaires. Flexera a enregistré que 89 % des entreprises mondiales poursuivent des stratégies multi-cloud, un schéma reflété en Asie-Pacifique où les clients font appel à des fournisseurs gérés pour naviguer dans l'interopérabilité entre Amazon Web Services, Microsoft Azure et Google Cloud. Cette complexité multi-cloud soutient une croissance des revenus supérieure à la moyenne pour les spécialistes de l'intégration, même si les pressions de commoditisation s'intensifient dans l'externalisation traditionnelle des infrastructures.

Par modèle de déploiement : les architectures hybrides progressent

Les environnements hybrides et multi-cloud se développent à un TCAC de 10,46 %, reflétant des considérations réglementaires, de latence et de coûts. Le cloud public représentait 49,73 % des dépenses en 2025, mais de nombreuses institutions financières et gouvernements maintiennent des charges de travail sensibles sur des infrastructures privées pour se conformer aux mandats de résidence. La part du marché des services informatiques en Asie-Pacifique attachée aux systèmes sur site est en déclin régulier, mais les entreprises manufacturières et énergétiques privilégient encore le traitement local pour les applications critiques en termes de latence telles que l'inspection par vision artificielle et le contrôle SCADA. Les architectures hybrides constituent un pont pragmatique, permettant une migration progressive tout en préservant les investissements existants. HashiCorp a rapporté que 72 % des entreprises d'Asie-Pacifique avaient intégré au moins deux fournisseurs cloud d'ici 2024, soulignant la prime accordée aux outils d'interopérabilité. Les partenaires de service regroupent désormais la gouvernance par politique en tant que code, les opérations financières cloud et l'analyse du placement des charges de travail, permettant aux clients d'optimiser les dépenses tout en satisfaisant les auditeurs de conformité.

L'informatique en périphérie amplifie davantage la demande hybride, notamment dans la logistique et le commerce de détail où l'analyse quasi en temps réel améliore l'optimisation des itinéraires et la personnalisation en magasin. Les fournisseurs capables d'étendre une observabilité à panneau unique sur les régions périphériques, de cloud privé et hyperscale commandent des marges plus élevées. À mesure que l'inférence d'IA se rapproche des sources de données, les modèles hybrides deviennent indispensables, renforçant leur centralité dans la trajectoire du marché des services informatiques en Asie-Pacifique.

Par taille d'entreprise : la numérisation des PME s'accélère

Les grandes entreprises sont restées les principaux dépensiers en 2025, mais les petites et micro-entreprises sont en voie d'atteindre un TCAC de 10,66 % jusqu'en 2031, augmentant leur poids dans le secteur des services informatiques en Asie-Pacifique. Les aides gouvernementales ont été déterminantes ; les subventions SME Go Digital de Singapour subventionnent les abonnements cloud et les audits de cybersécurité, tandis que les programmes MSME de l'Inde financent les intégrations ERP et de commerce électronique.[3]Autorité de développement des médias infocommunications, "Programme SME Go Digital," IMDA.GOV.SG Les plateformes de logiciels en tant que service proposant des modules de comptabilité, de gestion des stocks et d'expérience client par abonnement éliminent les obstacles en capital initial, et les prestataires de services répondent avec des offres groupées à facture unique combinant la location cloud, la sécurité gérée et un service d'assistance disponible 24 heures sur 24. Bien que les tailles moyennes des contrats restent modestes, le volume considérable de PME à travers l'Asie accélère l'expansion globale du marché.

Les entreprises de taille moyenne occupent une zone de transition, nécessitant une résilience de niveau entreprise tout en étant contraintes par un personnel informatique interne limité. Les partenaires qui fournissent des modèles sectoriels préconfigurés et des contrôles de conformité gérés ont un avantage. Les grandes entreprises détenaient 57,74 % des revenus en 2025. Pour les grandes entreprises, l'accent s'est déplacé de la première migration vers le cloud vers l'optimisation, les opérations financières cloud et l'automatisation du service d'assistance pilotée par l'IA, modérant leur croissance des dépenses mais générant des opportunités de conseil à haute marge.

Par secteur d'utilisateur final : les technologies de l'information dans le secteur de la santé connaissent une forte croissance

Les soins de santé et les sciences de la vie mènent la croissance avec un TCAC de 10,27 % à mesure que la télémédecine, les dossiers de santé électroniques et les diagnostics par IA deviennent courants. Les services bancaires, financiers et d'assurance représentaient 24,62 % du marché des services informatiques en Asie-Pacifique en 2025, portés par la modernisation des systèmes bancaires centraux et la lutte contre la fraude, mais leur croissance est désormais régulière plutôt qu'explosive. Les mandats gouvernementaux, tels que la Mission numérique Ayushman Bharat de l'Inde et le Dossier de santé électronique national de Singapour, obligent les fournisseurs à construire des plateformes interopérables et sécurisées. Les fournisseurs spécialisés dans l'intégration HL7 FHIR, l'assurance d'identité et l'analyse préservant la confidentialité prospèrent.

La fabrication continue d'allouer des budgets à la maintenance prédictive et à la visibilité de la chaîne d'approvisionnement, en tirant parti de la 5G et de l'IoT industriel pour minimiser les temps d'arrêt. Les entreprises de commerce de détail et de commerce électronique adoptent des architectures de commerce découplé pour permettre un marketing hyper-personnalisé, tandis que les opérateurs de télécommunications se tournent vers l'orchestration de réseaux 5G, stimulant la demande de transformation OSS/BSS native du cloud. Les services publics d'énergie investissent dans la télémétrie des réseaux intelligents et les rapports sur l'empreinte carbone, alignant les feuilles de route informatiques sur les engagements de neutralité carbone. Collectivement, ces dynamiques verticales diversifient les sources de revenus pour les fournisseurs et réduisent le risque de concentration, soutenant une croissance résiliente sur le marché des services informatiques en Asie-Pacifique.

Analyse géographique

La Chine détenait 28,74 % du marché des services informatiques en Asie-Pacifique en 2025, reflétant une demande massive des entreprises et une numérisation pilotée par l'État. Les hyperscalers nationaux Alibaba Cloud, Tencent Cloud et Huawei Cloud continuent d'étendre leurs régions nationales, renforçant l'insularité de la souveraineté des données. Pourtant, la croissance annuelle se modère à mesure que les charges réglementaires ralentissent la participation étrangère et que l'économie approche la saturation des infrastructures numériques. En revanche, l'Inde est positionnée pour un TCAC de 10,43 % jusqu'en 2031, équilibrant son leadership mondial en matière d'externalisation avec un marché intérieur en plein essor. Les banques, les détaillants et les prestataires de soins de santé nationaux intensifient leurs investissements dans le cloud et l'IA, tandis que les revenus d'exportation des services informatiques et des processus métier ont dépassé 199 milliards USD au cours de l'exercice 2024.

L'expansion régulière du Japon découle des réformes d'interopérabilité et de cybersécurité orchestrées par l'Agence numérique, bien que les mainframes traditionnels et les contraintes démographiques tempèrent la vélocité des dépenses. Le Plan numérique de 160 milliards USD de la Corée du Sud finance les usines intelligentes et la recherche et développement en IA, bénéficiant aux intégrateurs capables d'intégrer la 5G, l'IA en périphérie et l'analyse cloud. La feuille de route de l'économie numérique de l'Indonésie vise 360 milliards USD d'ici 2030, et les hyperscalers ont annoncé des investissements de plusieurs milliards de dollars dans des centres de données pour soutenir la croissance du commerce électronique et des technologies financières.

Le plan directeur MyDIGITAL de la Malaisie et les mandats axés sur le cloud accélèrent la migration dans les secteurs gouvernementaux et réglementés, Amazon Web Services s'engageant à hauteur de 6,2 milliards USD pour des régions locales satisfaisant aux règles de résidence. Singapour continue de dépenser massivement par habitant, tirant parti de son programme Smart Nation pour numériser les soins de santé, les transports et les services aux citoyens. L'écosystème des semi-conducteurs de Taïwan investit dans l'Industrie 4.0 pour maintenir son leadership manufacturier, tandis que la Stratégie d'économie numérique de l'Australie canalise des fonds vers le renforcement de la cybersécurité et la modernisation de la gouvernance des données.[4]Département de l'industrie, "Stratégie d'économie numérique," INDUSTRY.GOV.AU Les marchés émergents tels que le Vietnam, les Philippines et la Nouvelle-Zélande contribuent à une dynamique incrémentale à mesure que l'adoption du cloud dans le secteur public et la numérisation des PME s'accélèrent, complétant un profil de croissance géographiquement diversifié pour le secteur des services informatiques en Asie-Pacifique.

Paysage concurrentiel

Le marché des services informatiques en Asie-Pacifique reste modérément fragmenté. Les leaders indiens Tata Consultancy Services, Infosys, Wipro, HCL Technologies et Tech Mahindra continuent de remporter de grands contrats de transformation, tirant parti de leur échelle et de leur expertise sectorielle. Les intégrateurs mondiaux Accenture, Capgemini, Cognizant et les grandes marques de conseil des Quatre Grands se font concurrence sur la vélocité de l'innovation, comme en témoignent plus de 1 200 brevets en IA et cloud divulgués par Accenture en 2024. Les hyperscalers Amazon Web Services, Google Cloud et Microsoft Azure investissent des milliards dans des centres de données régionaux pour sécuriser les marges d'infrastructure en tant que service et vendre de manière croisée des offres groupées d'analyse, d'IA et de cybersécurité.

En Chine, Alibaba Cloud, Tencent Cloud et Huawei Cloud dominent les charges de travail de cloud souverain, bénéficiant des préférences politiques et d'une intégration profonde dans l'écosystème. Les acteurs japonais établis NTT DATA, Fujitsu, NEC et Hitachi Vantara se repositionnent autour de services gérés pilotés par l'IA, déployant des plateformes propriétaires pour défendre leur part de marché nationale. Les conglomérats sud-coréens Samsung SDS et LG CNS étendent leurs pratiques de cloud et d'intégration de systèmes, tandis que les spécialistes régionaux Singtel NCS, PCCW Solutions, Datacom et Viettel Group excellent dans les secteurs public et des télécommunications, capitalisant sur les normes locales d'approvisionnement.

Les fusions et acquisitions restent actives à mesure que les fournisseurs poursuivent des niches à marges plus élevées et une portée géographique. Des exemples récents incluent des boutiques de sécurité cloud absorbées par de grands intégrateurs pour renforcer les portefeuilles zéro confiance, et des startups d'analyse en périphérie acquises pour répondre aux cas d'utilisation de la 5G dans la fabrication. Des espaces blancs persistent parmi les clients du marché intermédiaire qui nécessitent des solutions packagées sans les tarifs des fournisseurs mondiaux. Les fournisseurs proposant des micro-solutions verticales telles que la visibilité logistique, la détection de fraude dans les technologies financières et l'analyse de décarbonisation gagnent du terrain, exploitant les lacunes laissées par les méga-fournisseurs axés sur les comptes du Fortune 500. La propriété intellectuelle, les compétences en orchestration multi-cloud et les cadres de conformité à la résidence des données continuent de servir de principaux facteurs de différenciation dans les appels d'offres concurrentiels sur l'ensemble du marché des services informatiques en Asie-Pacifique.

Leaders du secteur des services informatiques en Asie-Pacifique

Accenture plc

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Amazon Web Services a confirmé un engagement de 6,2 milliards USD pour étendre la capacité des centres de données en Malaisie jusqu'en 2038, en accord avec la stratégie axée sur le cloud du pays.

- Novembre 2025 : Tata Consultancy Services a réservé 1 milliard USD pour améliorer ses offres en matière d'IA, de cloud et de cybersécurité en Asie-Pacifique, dévoilant de nouveaux centres de livraison en Thaïlande, au Vietnam et aux Philippines.

- Octobre 2025 : Microsoft Azure a promis 1,7 milliard USD pour les infrastructures de centres de données indonésiennes et la formation aux compétences cloud pour 2,5 millions de citoyens.

- Septembre 2025 : Infosys a étendu son campus de Bangalore pour accueillir 25 000 personnels supplémentaires axés sur la livraison de la transformation numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services informatiques en Asie-Pacifique comme les dépenses annuelles que les entreprises et les entités publiques consacrent à des prestataires externes pour des services de conseil, de mise en œuvre, d'externalisation, de support et de cloud géré ou d'offres X-as-a-Service qui contribuent à créer, exploiter ou optimiser les systèmes d'information. Les dépenses sont suivies en valeur USD dans onze grandes économies de la région APAC et quatre familles de services (conseil et intégration, externalisation informatique, services aux processus métier, et cloud géré/hébergé).

Exclusion du périmètre : les ventes de licences logicielles autonomes et les revenus de transport télécom ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de service

- Conseil et mise en œuvre informatiques

- Externalisation informatique

- Externalisation des processus métier

- Cloud géré et services XaaS

- Services de support, de maintenance et autres services

- Par modèle de déploiement

- Sur site / Captif

- Cloud public

- Cloud privé

- Hybride / Multi-cloud

- Par taille d'entreprise

- Grandes entreprises

- Entreprises de taille moyenne

- Petites et micro-entreprises

- Par secteur d'utilisateur final

- Services bancaires, financiers et d'assurance (BFSI)

- Fabrication et industrie

- Gouvernement et secteur public

- Soins de santé et sciences de la vie

- Commerce de détail, commerce électronique et biens de consommation

- Télécommunications et médias

- Transport et logistique

- Énergie et services publics

- Autres secteurs d'utilisateurs finaux

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Singapour

- Taïwan

- Thaïlande

- Australie

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI régionaux, des responsables des achats cloud et des directeurs de centres de livraison en Chine, en Inde, en Australie et en ASEAN, puis ont validé les hypothèses lors d'enquêtes de suivi auprès de fabricants et de banques de taille intermédiaire. Ces échanges ont permis de clarifier les réalisations tarifaires, les évolutions d'utilisation et les impacts des réglementations propres à chaque pays, que les documents exposent rarement.

Recherche documentaire

Nous avons commencé par des séries de dépenses TIC au niveau régional provenant de sources telles que la Banque mondiale, l'Union internationale des télécommunications, les bureaux nationaux de statistiques (par ex., MIIT-Chine, METI-Japon) et des organismes professionnels comme l'Asia Cloud Computing Association, qui ont fourni des bassins de dépenses de référence et des signaux de croissance. Les rapports 10-K des entreprises, les présentations aux investisseurs, les portails d'appels d'offres et les actualités collectées via Dow Jones Factiva et D&B Hoovers ont enrichi les valeurs des transactions, les contrats remportés et les données financières des prestataires. Les revues académiques et les bases de données de brevets (Questel) ont permis de clarifier la demande en technologies émergentes. Les références mentionnées ici sont illustratives ; de nombreuses publications supplémentaires ont soutenu la collecte de données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Un modèle descendant a converti les dépenses informatiques nationales en dépenses adressables à l'aide d'indicateurs tels que : 1) la part des revenus du cloud public dans les budgets informatiques des entreprises, 2) les taux d'utilisation des centres de livraison offshore, 3) l'évolution de l'indice salarial pour la main-d'œuvre informatique senior, 4) la pénétration des services gérés auprès des PME, et 5) les dépenses gouvernementales en matière de transformation numérique. Les consolidations de prestataires et les vérifications par échantillonnage ASP x volume ont fourni des contrôles ascendants sélectifs qui ont ancré les totaux. Une régression multivariée, combinant la croissance du PIB, les courbes de capex cloud et l'offre de talents technologiques, a généré les perspectives 2025-2030 ; les lacunes dans les données nationales ont été comblées par des ratios de plus proches voisins validés lors d'appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications d'écarts par rapport à des références indépendantes, d'une révision par un analyste senior et de signalements d'anomalies avant validation.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des changements de politique ou des méga-transactions, déclenchent une nouvelle exécution des variables critiques.

Pourquoi la référence de Mordor sur les services informatiques en Asie-Pacifique est fiable

Les estimations publiées diffèrent car les éditeurs choisissent différents périmètres de services, découpages géographiques et fréquences d'actualisation. En s'appuyant sur des variables clairement documentées et en les vérifiant auprès d'acteurs du marché en temps réel, Mordor fournit un point médian équilibré sur lequel les acheteurs peuvent se fier.

Les principaux facteurs d'écart incluent l'intégration des marges des distributeurs, le traitement variable de l'O&M des centres de données captifs, et la question de savoir si les marchés ASEAN de plus petite taille sont modélisés ou estimés.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 403,17 Md USD (2025) | Mordor Intelligence | - |

| 408,5 Md USD (2024) | Regional Consultancy A | Inclut le support matériel sur site et comptabilise une année antérieure sans réalignement monétaire |

| 340 Md USD (2025) | Trade Journal B | Couvre uniquement les services gérés proactifs dans cinq économies principales ; exclut les dépenses de conseil en cloud |

En résumé, la combinaison rigoureuse de choix de périmètre transparents, d'une modélisation à double approche et d'actualisations annuelles permet aux décideurs de s'appuyer sur les chiffres de Mordor comme référence la plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des services informatiques en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 678,43 milliards USD d'ici 2031, progressant à un TCAC de 9,06 %.

Quel type de service connaît la croissance la plus rapide dans les services informatiques en Asie-Pacifique ?

Les services de cloud géré et les services XaaS devraient augmenter à un TCAC de 10,11 % entre 2026 et 2031.

Comment les réglementations relatives au cloud souverain affectent-elles les fournisseurs ?

Les lois sur la résidence des données exigent des infrastructures nationales et des coentreprises, augmentant les coûts de conformité mais créant une demande pour des services cloud localisés.

Pourquoi les soins de santé constituent-ils un secteur vertical à forte croissance pour les services informatiques en Asie-Pacifique ?

Les déploiements de télémédecine, les mandats relatifs aux dossiers de santé électroniques et les diagnostics par IA stimulent un TCAC de 10,27 % dans les dépenses de soins de santé et de sciences de la vie.

Quel pays affichera la croissance des services informatiques la plus rapide en Asie-Pacifique ?

L'Inde devrait mener avec un TCAC de 10,43 % de 2026 à 2031, soutenue à la fois par les revenus d'exportation et l'adoption numérique nationale.

Quels sont les principaux défis limitant la croissance du marché ?

Les pénuries de talents, la hausse des salaires et les coûts croissants de conformité en matière de cybersécurité freinent l'expansion à court terme malgré une forte demande.

Dernière mise à jour de la page le: