Taille et part du marché des équipements de construction en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

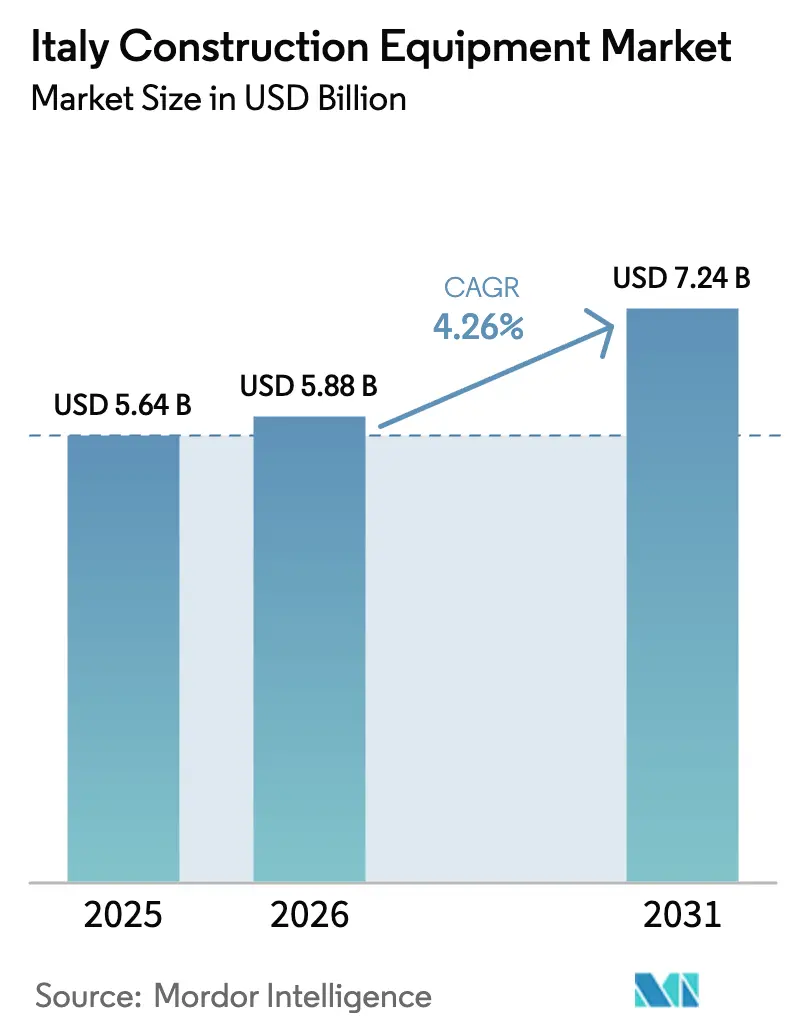

| Taille du marché de l'année de base (2025) | 5.64 Milliards de dollars |

| Taille du Marché (2026) | 5.88 Milliards de dollars |

| Taille du Marché (2031) | 7.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction en Italie par Mordor Intelligence

La taille du marché des équipements de construction en Italie en 2026 est estimée à 5,88 milliards USD, en hausse par rapport à la valeur 2025 de 5,64 milliards USD, avec des projections pour 2031 s'établissant à 7,24 milliards USD, progressant à un TCAC de 4,26 % sur la période 2026-2031. La hausse des dépenses publiques d'infrastructure dans le cadre du Plan national de relance et de résilience (PNRR), l'impulsion vers des technologies de propulsion plus écologiques et les procédures obligatoires de construction numérique soutiennent cette expansion régulière[1]"Italia Domani – Accueil," Gouvernement italien, italiadomani.gov.it. La demande bénéficie également de l'impact persistant des incitations à la rénovation résidentielle et d'un rebond des projets industriels privés, tandis que les normes d'émissions Stage V plus strictes accélèrent le renouvellement des flottes. L'intensité concurrentielle reste modérée, permettant aux marques de taille intermédiaire de gagner du terrain grâce à des modèles électrifiés et à des applications de niche. Le rééquilibrage des investissements régionaux et les exigences de l'agriculture de précision élargissent davantage la base adressable pour les équipements spécialisés.

Principaux enseignements du rapport

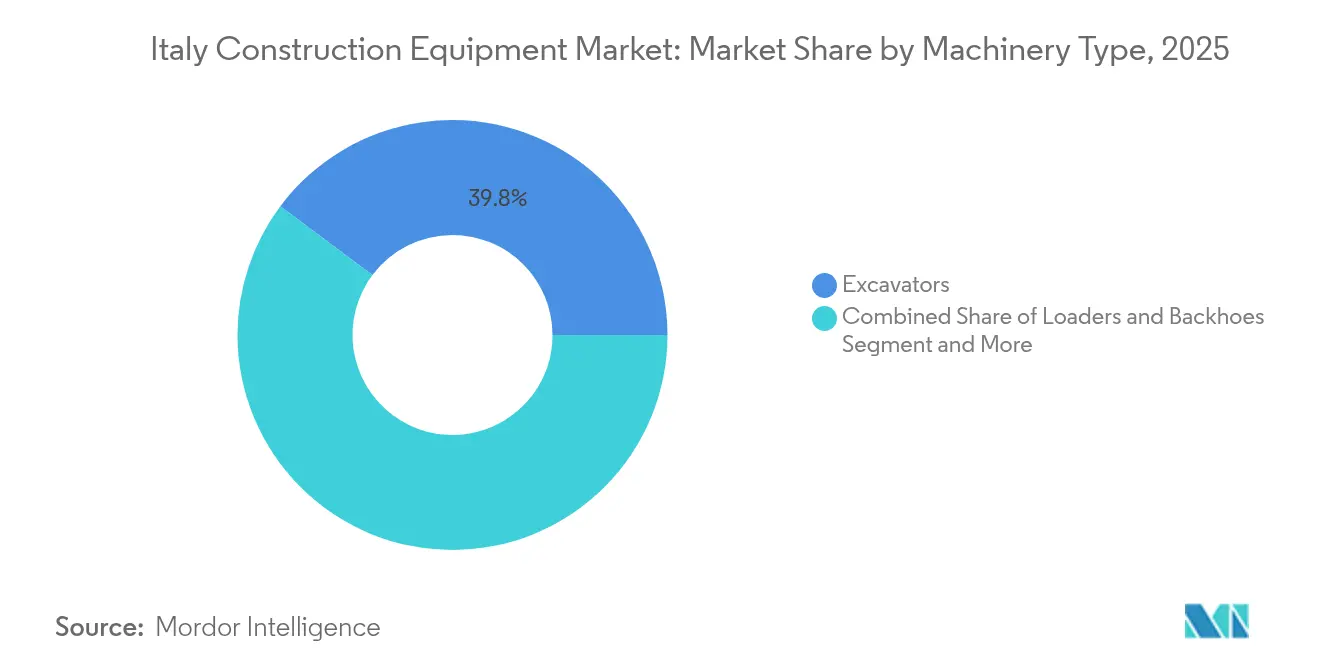

- Par type de machine, les excavatrices ont dominé avec une part de 39,78 % du marché des équipements de construction en Italie en 2025, tandis que les chariots télescopiques devraient se développer à un TCAC de 6,25 % jusqu'en 2031.

- Par propulsion, les unités à combustion interne détenaient 82,61 % de la part du marché des équipements de construction en Italie en 2025 ; les modèles électriques affichent la croissance la plus rapide avec un TCAC de 13,86 % jusqu'en 2031.

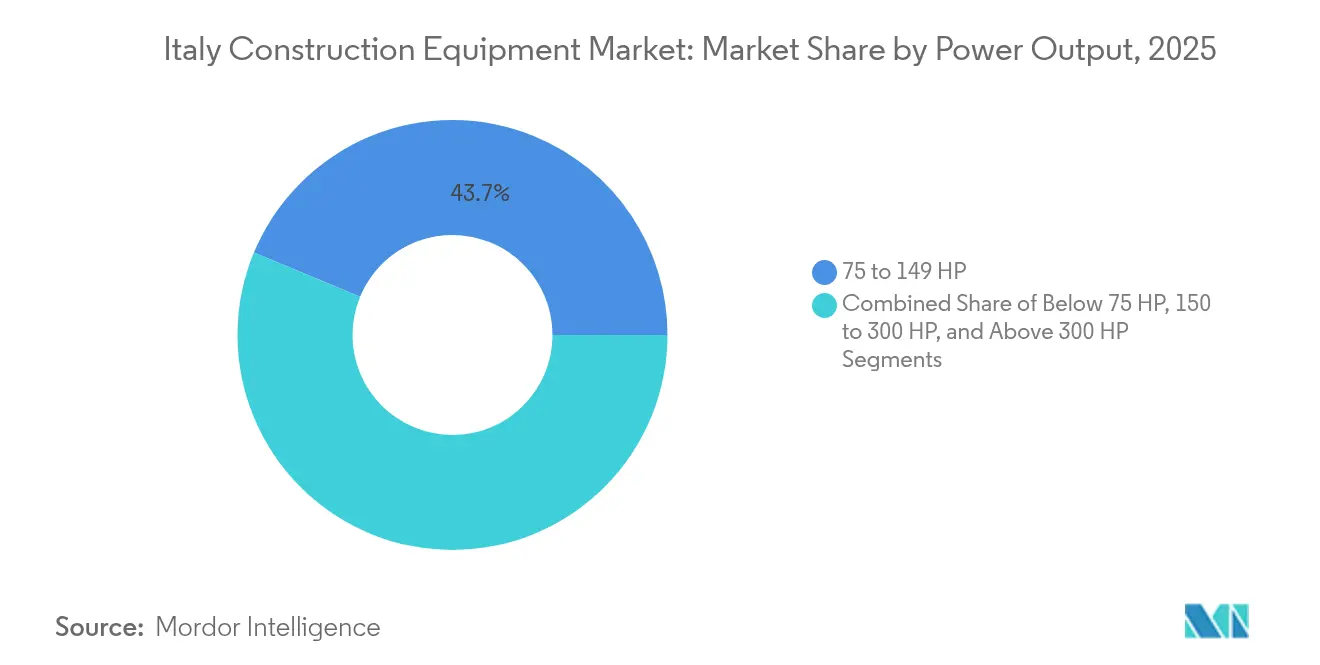

- Par puissance, la tranche 75–149 CV représentait 43,74 % de la taille du marché des équipements de construction en Italie en 2025, tandis que les équipements inférieurs à 75 CV devraient progresser à un TCAC de 15,5 % sur l'horizon de prévision.

- Par application, l'infrastructure représentait 46,62 % de la taille du marché des équipements de construction en Italie en 2025, tandis que l'agriculture et la foresterie progressent à un TCAC de 6,12 % jusqu'en 2031.

- Par région, l'Italie du Nord commandait 52,12 % de la taille du marché des équipements de construction en Italie en 2025 ; l'Italie du Sud et les îles ont progressé à un TCAC de 7,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses du Plan d'infrastructure national et du Fonds de relance européen | +1.8% | Lombardie, Vénétie, Latium, Campanie | Moyen terme (2-4 ans) |

| Incitations à la rénovation résidentielle | +1.2% | Lombardie, Latium, Vénétie, Émilie-Romagne | Court terme (≤ 2 ans) |

| Mandats de numérisation stimulant les machines intelligentes | +0.8% | Lombardie, Piémont, Vénétie, Toscane | Long terme (≥ 4 ans) |

| Feuilles de route d'électrification des équipementiers | +0.6% | Pouilles, Lombardie, Piémont, Vénétie | Long terme (≥ 4 ans) |

| Automatisation des vignobles et vergers | +0.4% | Toscane, Vénétie, Piémont, Sicile | Moyen terme (2-4 ans) |

| Politiques d'économie circulaire | +0.3% | Lombardie, Vénétie, Émilie-Romagne, Latium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plan d'infrastructure national et dépenses du Fonds de relance européen

Le PNRR engage 194,4 milliards EUR pour les corridors de transport, d'énergie et numériques, dont 39 % sont réservés à l'action climatique, ce qui en fait le principal catalyseur de la demande en équipements lourds à l'échelle nationale[2]"Plan national de relance et de résilience de l'Italie : dernier état des lieux," Parlement européen, europarl.europa.eu. Les corridors ferroviaires à grande vitesse dépassant 280 km et les mises à niveau des autoroutes stimulent les commandes importantes d'excavatrices, de niveleuses et de foreuses pour tunnels. Les décaissements échelonnés, soit 11 milliards EUR approuvés en 2024 uniquement, créent un pipeline de projets pluriannuel fiable, améliorant la visibilité des revenus pour les concessionnaires et les flottes de location. Comme les projets respectent des critères environnementaux stricts, les contractants privilégient de plus en plus les modèles à faibles émissions, accélérant l'électrification dans le cadre des appels d'offres publics de grande envergure. L'effet multiplicateur des améliorations logistiques réduit également les coûts de la chaîne d'approvisionnement pour les équipementiers et les fournisseurs de pièces, renforçant les empreintes d'assemblage local.

Incitations à la rénovation résidentielle (Superbonus 110 %)

Les déductions fiscales qui avaient culminé à 110 % ont déclenché un boom de rénovation de 219 milliards EUR, entraînant des taux d'utilisation record pour les mini-excavatrices, les chargeuses compactes à direction différentielle et les pompes à béton. Près de 496 000 projets de mise à niveau énergétique enregistrés en mai 2024 ont créé des arriérés de planification qui ont poussé les contractants vers les flottes de location pour respecter les délais de livraison. Bien que le budget 2025 réduise les incitations à 50 % pour les résidences principales, une flambée transitoire persiste alors que les propriétaires se précipitent pour bénéficier de remises plus élevées. Ce pic à court terme stimule les pièces détachées après-vente et les revenus de maintenance, mais incite également les contractants à se repositionner vers les projets d'infrastructure et commerciaux une fois le programme achevé.

Mandats de numérisation (BIM) stimulant les machines intelligentes

À partir de janvier 2025, les marchés publics supérieurs à 1 million EUR doivent adopter la modélisation des données du bâtiment (BIM), transformant les flux de travail sur site et les critères d'acquisition des équipements. Bien que moins de la moitié des agences publiques exploitent actuellement le BIM au-delà de la conception, son utilisation obligatoire élargira la demande d'excavatrices prêtes pour la télématique, de rouleaux compacteurs intelligents et de chargeuses équipées de surveillance de la charge utile. L'intégration du BIM avec des données géographiques, pilotée à l'aéroport de Catane, illustre les gains de productivité qui justifient des prix premium pour les machines intelligentes. Les flux de travail numériques raccourcissent les cycles d'appel d'offres et réduisent les retouches, obligeant les sociétés de location à renouveler leurs flottes avec des unités équipées d'IoT pour rester compétitives.

Feuilles de route d'électrification des équipementiers réduisant le coût total de possession (CTP)

Une nouvelle ligne de production de chargeuses compactes sur roues électriques inaugurée à Lecce souligne le passage du prototype à la fabrication en série. Les équipementiers mettent en avant les économies sur le carburant et la maintenance sur la durée de vie pour compenser les prix d'achat plus élevés, ce qui résonne auprès des contractants opérant dans des centres-villes sensibles au bruit et dans les entrepôts logistiques intérieurs. L'objectif italien d'approvisionnement à hauteur de 39,4 % d'énergie à partir de sources renouvelables d'ici 2030 s'inscrit en cohérence avec les machines silencieuses à zéro émission de gaz d'échappement sur les travaux publics, renforçant l'alignement politique. Les premiers utilisateurs bénéficient également de points bonus liés aux émissions dans les évaluations des appels d'offres, orientant davantage la demande vers les unités alimentées par batterie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide des équipements de location | -0.9% | Lombardie, Vénétie, Latium, Piémont | Court terme (≤ 2 ans) |

| Normes d'émissions Stage V plus strictes | -0.7% | Lombardie, Piémont, Vénétie, Émilie-Romagne | Moyen terme (2-4 ans) |

| Base de contractants PME fragmentée | -0.5% | Italie du Sud, Sicile, Sardaigne, Calabre | Long terme (≥ 4 ans) |

| Volatilité des prix de l'acier | -0.4% | Lombardie, Piémont, Vénétie, Pouilles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du secteur des équipements de location

La croissance à deux chiffres des flottes des sociétés nationales de location offre aux contractants un accès flexible aux nouvelles technologies sans pression sur leur bilan. Pour les équipementiers, cela se traduit par des clients plus importants mais plus concentrés qui négocient plus durement sur les prix et les cycles de renouvellement, comprimant les marges sur les équipements. Les concessionnaires plus petits pivotent vers des packages de services et des programmes d'équipements d'occasion certifiés pour compenser la baisse des volumes de ventes en gros. Bien que les locations stimulent l'utilisation de la télématique avancée, elles retardent l'achat direct dans le segment des PME, modérant les ventes nettes de nouvelles unités à court terme.

Normes d'émissions Stage V plus strictes augmentant les dépenses d'investissement

Le matériel complexe de post-traitement gonfle les prix catalogue, notamment pour les moteurs supérieurs à 130 kW, incitant certains acheteurs à reporter les remplacements ou à se tourner vers le canal de location. Les techniciens de maintenance nécessitent également une requalification, ce qui génère des coûts cachés pour les opérateurs de flottes. La réglementation accélère toutefois l'adoption d'options hybrides et électriques qui contournent les exigences relatives aux filtres à particules diesel, redéfinissant ainsi effectivement la dynamique du mix produit d'ici le milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : Les excavatrices mènent la modernisation des infrastructures

Les excavatrices ont généré 39,78 % du marché des équipements de construction en Italie en 2025, les grands corridors ferroviaires et routiers ayant nécessité de solides capacités de terrassement. Les variantes sur chenilles dominent les chantiers de génie civil lourd, tandis que les mini-excavatrices prospèrent dans les rénovations denses de centres-villes soutenues par les codes de préservation du patrimoine. Les chariots télescopiques, qui progressent le plus rapidement avec un TCAC de 6,25 %, soutiennent l'automatisation des entrepôts, la logistique agricole et la construction modulaire, reflétant une diversification par rapport aux travaux purement civils. Les chargeuses et les unités rétrocaveuses assurent la maintenance municipale et la manutention des granulats, maintenant une position stable malgré le ralentissement des mises en chantier résidentielles. Les grues connaissent des pics de demande sélectifs dans les projets de grande hauteur à Milan et Rome, mais des cycles de remplacement plus longs limitent leur croissance globale.

Une transition parallèle dans les écosystèmes d'accessoires stimule davantage le renouvellement des excavatrices, les tiltrotateurs, les coupleurs rapides et les kits de contrôle machine 3D devenant des inclusions standard. Les contractants évaluent de plus en plus l'intégration numérique sur le chantier et les aides à la sécurité des opérateurs plutôt que la puissance brute. En conséquence, les modèles haut de gamme avec assistance de nivellement intégrée atteignent un retour sur investissement plus rapide, renforçant la fidélité à la marque et augmentant les barrières pour les challengers à faible coût d'importation.

Par propulsion : La montée en puissance de l'électrique défie la domination des moteurs à combustion interne

Les moteurs à combustion interne représentaient encore 82,61 % du marché des équipements de construction en Italie en 2025, en raison des réseaux de ravitaillement en carburant bien établis et du savoir-faire de service consolidé. Pourtant, les variantes électriques progressent à un TCAC de 13,86 %, ciblant les chargeuses compactes, les mini-excavatrices et les plateformes d'accès où les cycles journaliers s'alignent sur la recharge nocturne. Les améliorations de la densité des batteries et le déploiement de dépôts de recharge rapide sur les grands chantiers réduisent les écarts de productivité par rapport aux homologues diesel.

Les transmissions hybrides constituent une étape intermédiaire, réduisant la consommation de carburant de 15 à 20 % en cycle stop-and-go sans anxiété d'autonomie. Les coûts de conformité Stage V continuent d'éroder la supériorité tarifaire des moteurs à combustion interne, accélérant la parité du coût total de possession dès 2028 sur les projets urbains avec clauses de réduction du ralenti. Les annonces des équipementiers concernant des options dédiées de batteries en tant que service réduisent également les barrières à l'entrée pour les flottes plus petites explorant des déploiements pilotes.

Par puissance : Les équipements compacts entraînent l'évolution du marché

Les machines dans la tranche 75–149 CV ont généré 43,74 % du chiffre d'affaires 2025, équilibrant la polyvalence avec la facilité de transport sur les infrastructures de taille intermédiaire et les constructions commerciales. Les contractants privilégient cette classe pour le creusement de tranchées, le chargement et la préparation de site où les cycles de fonctionnement fluctuent. La tranche inférieure à 75 CV, qui devrait atteindre un TCAC de 15,5 %, s'appuie sur des conceptions légères compatibles avec la propulsion par batterie et une faible pression au sol, idéales pour la rénovation dans les centres historiques médiévaux et les vignobles.

Les fabricants canalisent la R&D dans des batteries modulaires et des systèmes d'échange rapide, permettant des quarts de travail continus avec un temps d'arrêt minimal. À l'inverse, les segments de 150 CV et plus restent essentiels pour les projets de carrières et d'autoroutes, mais présentent un renouvellement plus lent en raison d'un investissement en capital élevé et d'une spécialisation accrue.

Par application : L'investissement dans les infrastructures propulse le leadership du marché

Les travaux d'infrastructure ont représenté 46,62 % de la taille du marché des équipements de construction en Italie en 2025, portés par le ferroviaire à grande vitesse, l'approfondissement des ports et les mises à niveau du réseau électrique. Les longues sections de tunnels et les viaducs élèvent la demande d'excavatrices de fort tonnage, de finisseurs et de sondeuses de fondations. L'agriculture et la foresterie, l'application à la croissance la plus rapide avec un TCAC de 6,12 %, reflètent la mécanisation des vignobles premium et des opérations en verger dans les provinces du centre et du sud. Les moissonneuses à voie étroite spécialisées, les chariots télescopiques à profil bas et les broyeurs élargissent les niches adressables des équipementiers. Les installations commerciales et logistiques soutiennent les volumes de chargeuses et de plateformes d'accès compte tenu du fort débit du commerce électronique, tandis que la rénovation résidentielle plafonne à des taux d'incitation plus faibles mais maintient un plancher pour les machines compactes.

Analyse géographique

L'Italie du Nord a capté 52,12 % du chiffre d'affaires 2025, portée par la ceinture industrielle de Lombardie et les pôles de fabrication orientés à l'exportation de Vénétie. Cette domination découle d'une dépense en capital privée robuste, de réseaux d'autoroutes denses et d'écosystèmes de fabrication avancés qui consomment régulièrement de lourds équipements. La Lombardie, avec Milan comme centre, supervise des nœuds de redéveloppement urbain comprenant des reconstructions de gares ferroviaires et des ensembles à usage mixte qui nécessitent des grues de fort tonnage et des sondeuses de fondations. La Vénétie complète les volumes avec des expansions portuaires et des pôles logistiques desservant les routes commerciales adriatiques, tandis que le Piémont source des équipements pour des projets de tunnels transalpins reliant la France et la Suisse.

L'Italie du Sud et les îles, qui progressent à un TCAC de 7,44 %, bénéficient des stipulations du PNRR allouant au moins 40 % des fonds territoriaux vers le sud. Les parcs d'énergie renouvelable à grande échelle comprenant l'éolien et le solaire dictent des équipements de levage spécialisés, des engins de pose de câbles sur chenilles et des plateformes adaptées aux terrains adaptées aux topographies vallonnées ou côtières. Les contractants régionaux forment de plus en plus des coentreprises avec leurs homologues du nord pour accéder à l'expertise technique, élargissant la base de clients pour les outils avancés de télématique et de maintenance prédictive. Des corridors autoroutiers améliorés et des terminaux intermodaux rattachent davantage la chaîne d'approvisionnement méridionale aux flux de fret européens, renforçant la demande soutenue en machines après 2030.

L'Italie centrale maintient un portefeuille équilibré de bâtiments institutionnels financés par l'État, de liaisons de transport et d'infrastructures touristiques. Les extensions du métro de Rome et la mise à niveau de l'aéroport de Florence soutiennent des commandes régulières de machines d'entretien ferroviaire, d'excavatrices avec châssis route-rail interchangeables et d'équipements de service aéroportuaire à faibles émissions. La restauration de sites patrimoniaux en Ombrie et dans les Marches favorise les mini-chargeurs compacts à vibrations contrôlées qui protègent la maçonnerie fragile.

Paysage concurrentiel

Le marché réunit des marques mondiales aux côtés de spécialistes locaux. La différenciation repose moins sur la taille que sur l'innovation en matière de propulsion, l'intégration numérique et la qualité du service concessionnaire. Le lancement récent d'une gamme de chargeuses compactes électriques dans les Pouilles illustre la manière dont les acteurs en place ancrent les nouvelles technologies localement pour capter les grappes de demande émergentes et obtenir le soutien gouvernemental. Les concurrents répondent avec des variantes d'excavatrices hybrides, des programmes de garantie prolongée et des tableaux de bord télématiques par abonnement pour favoriser des liens sur l'ensemble du cycle de vie.

Les marques de taille intermédiaire exploitent des niches d'espace blanc — automatisation des vignobles, rénovation urbaine, systèmes de recyclage — pour remporter des contrats où l'agilité et l'ingénierie sur mesure l'emportent sur les achats en volume. Les partenariats entre fabricants d'équipements et fournisseurs d'énergie pour regrouper les infrastructures de recharge avec les ventes de machines illustrent une pensée écosystémique susceptible d'éroder les barrières traditionnelles. Simultanément, les grands acteurs de la location accumulent un pouvoir de négociation en renouvelant leurs flottes tous les quatre ans, obligeant les équipementiers à concevoir des plateformes favorables à la valeur résiduelle et à intégrer des diagnostics à distance qui réduisent les temps d'arrêt liés à la maintenance.

Les prototypes d'exploitation autonome progressent des pilotes en environnement contrôlé aux essais dans des consortiums autoroutiers, avec une commercialisation précoce probable dans le transport en carrière avant un déploiement urbain plus large. Les challengers centrés sur les logiciels entrent via des retrofits de guidage et du géorepérage de zones de sécurité, mais les marques établies s'appuient sur des réseaux de pièces détachées bien implantés et des centres de formation des opérateurs pour conserver la préférence des contractants averse au risque.

Leaders du secteur des équipements de construction en Italie

Liebherr Group

CNH Industrial N.V.

AB Volvo

Caterpillar Inc.

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Groupe Mecalac a dévoilé sa chargeuse télescopique à bras oscillant entièrement électrique eS900tele, offrant jusqu'à huit heures de fonctionnement continu sur une seule charge.

- Juillet 2024 : CNH Industrial a inauguré une nouvelle ligne de production de chargeuses compactes sur roues électriques dans son usine de Lecce, à la suite de 13 millions EUR de mises à niveau des installations qui cimentent le rôle de l'Italie dans la fabrication européenne de machines à zéro émission.

Périmètre du rapport sur le marché des équipements de construction en Italie

Les équipements de construction désignent tout type d'équipement utilisé pour l'exécution, l'achèvement, l'érection, l'exploitation ou la maintenance de tout projet ou travaux de construction. Les équipements de construction sont également utilisés dans les travaux de terrassement lors de la construction de routes, ponts et barrages. Certains types d'équipements de construction, comme les excavatrices et les chargeuses sur roues, sont également utilisés dans le secteur minier.

Le marché des équipements de construction en Italie est segmenté par type de machine et par type de transmission. Par type de machine, le marché est segmenté en grues, chariots télescopiques, excavatrices, chargeuses et rétrocaveuses, niveleuses et autres types de machines. Par type de transmission, le marché est segmenté en moteurs à combustion interne et en électrique et hybride.

Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (USD).

| Excavatrices | Excavatrices sur chenilles |

| Excavatrices sur roues | |

| Mini/Excavatrices compactes | |

| Chargeuses et rétrocaveuses | Chargeuses sur roues |

| Chargeuses compactes à direction différentielle | |

| Chargeuses-pelleteuses | |

| Grues | Grues à tour |

| Grues mobiles | |

| Chariots télescopiques | |

| Niveleuses | |

| Finisseurs d'asphalte et compacteurs | |

| Sondeuses et foreuses de fondations |

| Moteur à combustion interne |

| Électrique |

| Hybride |

| Moins de 75 CV |

| 75 à 149 CV |

| 150 à 300 CV |

| Supérieur à 300 CV |

| Construction résidentielle |

| Construction commerciale |

| Industrie et fabrication |

| Infrastructure (routes, voies ferrées, ports, aéroports) |

| Mines et carrières |

| Agriculture et foresterie |

| Italie du Nord | Lombardie |

| Vénétie | |

| Piémont | |

| Émilie-Romagne | |

| Italie centrale | Latium |

| Toscane | |

| Marches | |

| Ombrie | |

| Italie du Sud et îles | Campanie |

| Pouilles | |

| Sicile | |

| Sardaigne | |

| Calabre |

| Par type de machine | Excavatrices | Excavatrices sur chenilles |

| Excavatrices sur roues | ||

| Mini/Excavatrices compactes | ||

| Chargeuses et rétrocaveuses | Chargeuses sur roues | |

| Chargeuses compactes à direction différentielle | ||

| Chargeuses-pelleteuses | ||

| Grues | Grues à tour | |

| Grues mobiles | ||

| Chariots télescopiques | ||

| Niveleuses | ||

| Finisseurs d'asphalte et compacteurs | ||

| Sondeuses et foreuses de fondations | ||

| Par propulsion | Moteur à combustion interne | |

| Électrique | ||

| Hybride | ||

| Par puissance | Moins de 75 CV | |

| 75 à 149 CV | ||

| 150 à 300 CV | ||

| Supérieur à 300 CV | ||

| Par application | Construction résidentielle | |

| Construction commerciale | ||

| Industrie et fabrication | ||

| Infrastructure (routes, voies ferrées, ports, aéroports) | ||

| Mines et carrières | ||

| Agriculture et foresterie | ||

| Par région | Italie du Nord | Lombardie |

| Vénétie | ||

| Piémont | ||

| Émilie-Romagne | ||

| Italie centrale | Latium | |

| Toscane | ||

| Marches | ||

| Ombrie | ||

| Italie du Sud et îles | Campanie | |

| Pouilles | ||

| Sicile | ||

| Sardaigne | ||

| Calabre | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des équipements de construction en Italie ?

Le marché des équipements de construction en Italie s'élève à 5,88 milliards USD en 2026 et devrait atteindre 7,24 milliards USD d'ici 2031.

Quelle catégorie de machines détient la plus grande part ?

Les excavatrices arrivent en tête avec 39,78 % du chiffre d'affaires 2025, reflétant leur rôle essentiel dans les grands projets ferroviaires et routiers.

À quelle vitesse les équipements électriques progressent-ils en Italie ?

Les modèles électriques enregistrent un TCAC de 13,86 % jusqu'en 2031, le plus rapide parmi les types de propulsion, à mesure que les normes Stage V et les limites d'émissions urbaines gagnent en importance.

Quelle région italienne connaît la croissance la plus rapide en matière de demande d'équipements ?

La région Italie du Sud et îles progresse à un TCAC de 7,44 %, soutenue par les investissements ciblés du PNRR et les programmes de modernisation des ports.

Quel est l'impact des sociétés de location sur les ventes d'équipements ?

L'expansion rapide des flottes de location réduit les ventes d'unités à court terme en offrant aux contractants une flexibilité en charges d'exploitation, réduisant la propriété directe parmi les PME.

Quelles sont les perspectives pour les équipements compacts inférieurs à 75 CV ?

Les machines compactes inférieures à 75 CV devraient progresser à un TCAC de 15,5 %, grâce aux besoins de rénovation urbaine et à leur adéquation avec la propulsion par batterie.

Dernière mise à jour de la page le: