Taille et part du marché européen des excavateurs et chargeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

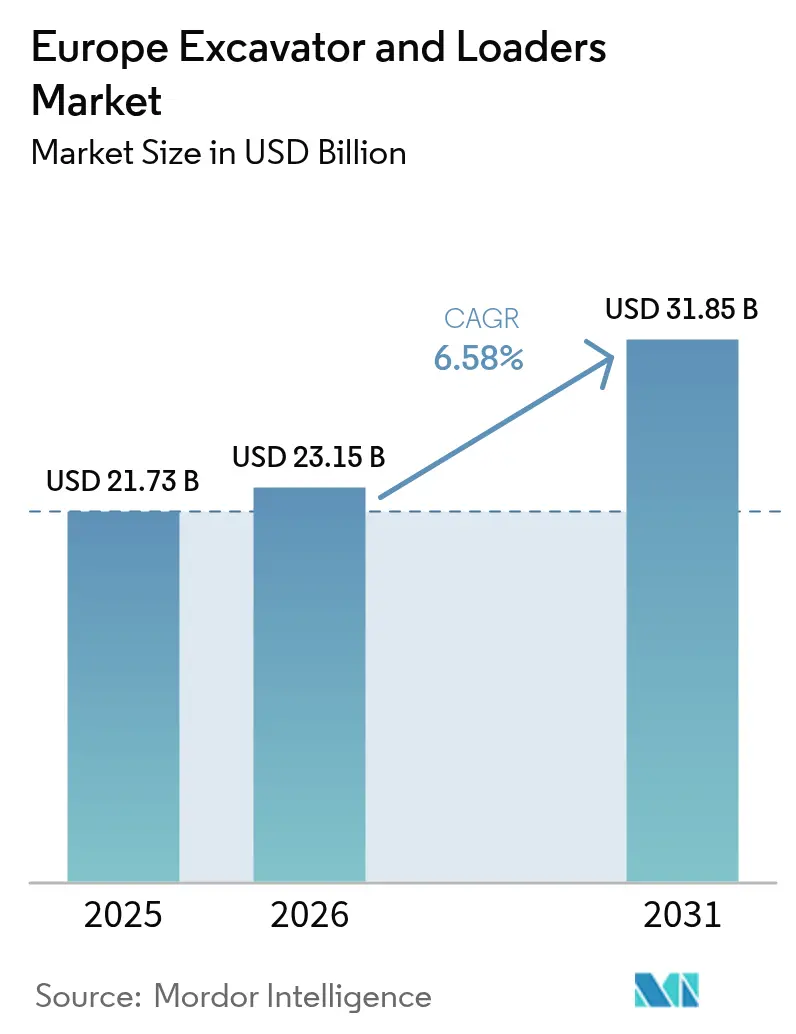

| Taille du marché de l'année de base (2025) | 21.73 Milliards de dollars |

| Taille du Marché (2026) | 23.15 Milliards de dollars |

| Taille du Marché (2031) | 31.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des excavateurs et chargeurs par Mordor Intelligence

La taille du marché européen des excavateurs et chargeurs est projetée à 21,73 milliards USD en 2025, 23,15 milliards USD en 2026, et devrait atteindre 31,85 milliards USD d'ici 2031, avec un TCAC de 6,58 % de 2026 à 2031. La dynamique de la demande repose sur trois piliers : les mandats d'infrastructure zéro émission nette, le renouvellement des flottes conformes à la norme Stage V, et une tendance urbaine vers les équipements compacts adaptés aux chantiers exigus. Les entrepreneurs évaluent les coûts de modernisation par rapport à la période de retour sur investissement de quatre ans des transmissions électriques, tandis que les groupes de location exploitent des taux d'utilisation élevés pour développer leurs flottes malgré des coûts de financement élevés. L'automatisation par jumeau numérique et les contrats d'équipement en tant que service orientent davantage les préférences vers des machines connectées qui réduisent les temps d'arrêt imprévus et limitent les risques sur les valeurs résiduelles. En conséquence, le marché européen des excavateurs et chargeurs connaît une croissance structurelle, et non cyclique.

Principaux enseignements du rapport

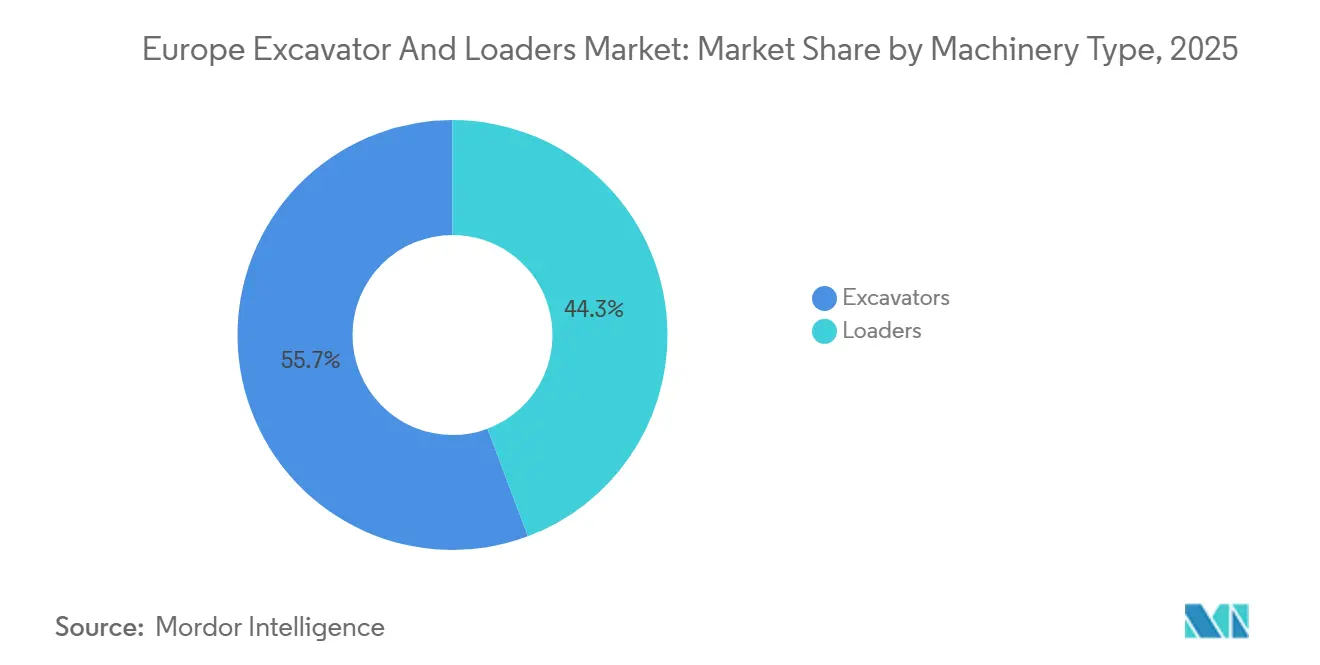

- Par type de machine, les excavateurs ont dominé le marché européen des excavateurs et chargeurs avec une part de marché de 55,71 % en 2025 ; les chargeurs devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

- Par type de motorisation, les systèmes diesel et hydrauliques représentaient 88,15 % de la part de marché en 2025, tandis que les unités électriques progressent à un TCAC de 6,66 % jusqu'en 2031, continuant de remodeler le marché européen des excavateurs et chargeurs.

- Par poids en service, la catégorie 6 à 14 tonnes représentait 38,45 % du marché européen des excavateurs et chargeurs en 2025, tandis que les machines de moins de 6 tonnes progressent à un TCAC de 6,63 % jusqu'en 2031.

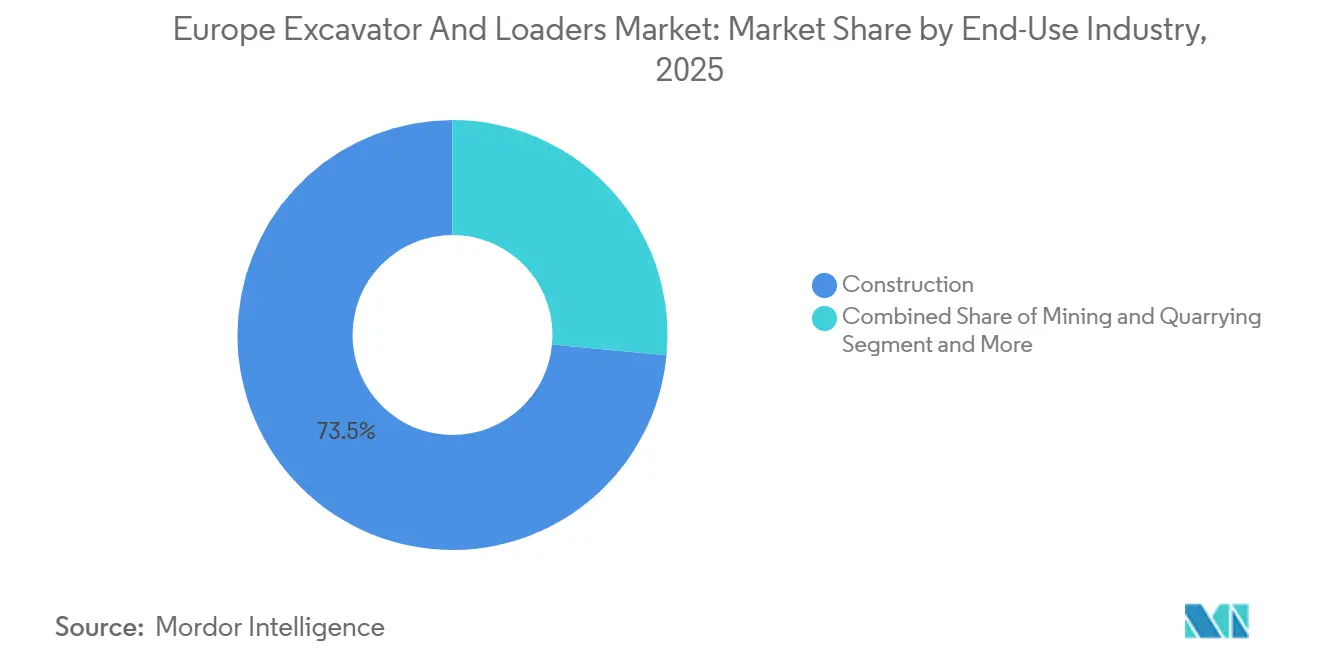

- Par utilisation finale, la construction représentait 73,51 % de la part de marché en 2025. En revanche, les services publics et les infrastructures urbaines affichent la croissance la plus rapide, avec un TCAC de 6,68 % jusqu'en 2031, soulignant la diversification au sein du marché européen des excavateurs et chargeurs.

- Par application, l'excavation et le terrassement représentaient 41,25 % de la part de marché en 2025. La démolition devrait progresser à un TCAC de 6,71 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 24,46 % de la part de marché en 2025 sur le marché européen des excavateurs et chargeurs ; la Norvège affiche le TCAC prévisionnel le plus élevé à 6,73 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des excavateurs et chargeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émission Stage V stimulant le renouvellement des flottes | +1.4% | UE-27, Royaume-Uni, Norvège, Suisse | Moyen terme (2 à 4 ans) |

| Essor du financement des infrastructures dans le cadre du Pacte vert européen | +1.2% | Ensemble de l'Europe, avec une concentration en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Résorption du retard de construction post-pandémie | +0.9% | France, Italie, Espagne, avec des répercussions en Europe de l'Est | Court terme (≤ 2 ans) |

| Mandats de chantiers zéro émission en Scandinavie | +0.7% | Norvège, Suède, Danemark, avec adoption pilote aux Pays-Bas | Long terme (≥ 4 ans) |

| Modèles économiques d'équipement en tant que service | +0.6% | Royaume-Uni, Allemagne, Benelux, en expansion vers l'Europe du Sud | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation par jumeau numérique sur les chantiers | +0.5% | Allemagne, Royaume-Uni, France (premiers adoptants dans les infrastructures à grande échelle) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émission Stage V stimulant le renouvellement des flottes

Sur le marché européen des équipements de construction, les normes d'émission Stage V accélèrent le renouvellement des flottes, en particulier pour les excavateurs et les chargeurs. De nombreux opérateurs, notamment les petits et moyens entrepreneurs, remplacent leurs anciennes machines plus tôt que prévu en raison des coûts élevés de leur modernisation avec des systèmes de post-traitement avancés. Parallèlement, les transmissions électriques gagnent du terrain, contournant les coûts de modernisation, grâce aux incitations fiscales et aux mandats de durabilité de l'Allemagne. Ce paysage en évolution ne remodèle pas seulement les stratégies d'approvisionnement, mais amplifie également les programmes de crédit-bail et de véhicules d'occasion certifiés. De plus, il incite les fabricants d'équipements d'origine (OEM) à intensifier leurs investissements dans l'électrification, l'hybridation et les technologies de batteries de pointe.

Essor du financement des infrastructures dans le cadre du Pacte vert européen

Dans le cadre du Mécanisme pour l'interconnexion en Europe, des financements substantiels sont destinés à affluer vers les corridors de transport et d'énergie au cours des prochaines années. Cette vague d'investissements est susceptible de stimuler la demande d'excavateurs de taille moyenne et de chargeurs sur roues. Notamment, l'Allemagne et la France ont identifié des projets qui nécessiteront une augmentation significative du parc de machines dans la seconde moitié de la décennie. Par ailleurs, avec l'amortissement accéléré des actifs zéro émission, les cycles de location se sont considérablement raccourcis, entraînant une tendance aux remplacements anticipés sur le marché européen des excavateurs et chargeurs.

Résorption du retard de construction post-pandémie

En 2025, l'Europe a connu une forte hausse des locations d'équipements, notamment en Italie, en Espagne et en France. Cette progression a suivi une reprise de la construction post-pandémie, alors que les gouvernements et les entrepreneurs s'attaquaient aux importants retards de projets accumulés lors des confinements et des perturbations des chaînes d'approvisionnement. Les flottes de location, offrant un accès flexible aux machines sans investissements en capital importants, ont principalement absorbé cette demande refoulée. Cette hausse a souligné le rôle central des canaux de location dans la gestion des fluctuations de la demande à court terme, notamment pour les excavateurs et les chargeurs, même si les ventes de nouveaux équipements sont restées stables.

Mandats de chantiers zéro émission en Scandinavie

Les nations scandinaves remodèlent le marché des équipements de construction avec des mandats de chantiers zéro émission. La réglementation à venir en Norvège et l'ambitieuse poussée de la Suède vers des objectifs sans émissions stimulent une transition rapide vers les excavateurs électriques. Ces initiatives motivent fortement les entrepreneurs à abandonner les machines diesel, notamment dans les projets urbains soumis à des contrôles stricts des émissions. Les subventions allègent le fardeau financier des coûts initiaux plus élevés des équipements électriques, accélérant la convergence des coûts et rendant le passage à l'électrification plus réalisable. Cette stratégie élabore un modèle pour les autres pays de l'UE, combinant exigences réglementaires et incitations financières pour favoriser un renouvellement de flotte plus écologique et transformer le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt élevés freinant les dépenses d'investissement | -1.1% | Ensemble de l'Europe, avec une pression aiguë en Europe du Sud et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Croissance des flottes de location freinant les achats | -0.8% | Royaume-Uni, Allemagne, France, Pays-Bas, avec un impact émergent en Espagne et en Italie | Court terme (≤ 2 ans) |

| Volatilité des coûts des matériaux pour batteries | -0.4% | UE-27, Royaume-Uni (affecte les taux d'adoption des équipements électriques) | Moyen terme (2 à 4 ans) |

| Consolidation du réseau de concessionnaires bloquant les nouveaux entrants | -0.3% | Allemagne, France, Italie, Espagne (limite la pression concurrentielle sur les prix) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt élevés freinant les dépenses d'investissement

À travers l'Europe, les taux d'intérêt élevés freinent les dépenses d'investissement sur le marché des équipements de construction, notamment pour les excavateurs et les chargeurs. En raison de la politique monétaire restrictive de la Banque centrale européenne, les entrepreneurs font face à des coûts de financement plus élevés, rendant les achats directs moins attrayants. En conséquence, de nombreux entrepreneurs prolongent soit les durées de prêt pour alléger les pressions de remboursement, soit optent pour des révisions en milieu de vie afin de prolonger la durée de service de leurs flottes actuelles. Cette stratégie prudente non seulement ralentit le cycle de renouvellement des équipements et diminue la demande de nouvelles machines, mais renforce également l'accent sur les stratégies de maintenance, modifiant les habitudes d'approvisionnement jusqu'à ce que les coûts d'emprunt deviennent plus favorables.

Croissance des flottes de location freinant les achats

Au cours de la période de prévision, la pénétration de la location a considérablement augmenté. Cette hausse a été portée par Ashtead et Loxam, qui ont substantiellement développé leurs flottes. Malgré des taux d'utilisation atteignant des niveaux sans précédent, l'expansion des flottes a limité les expéditions des OEM. Sur le marché européen des excavateurs et chargeurs, les services groupés de maintenance et d'assurance ont réduit le seuil de rentabilité de la propriété, entraînant un ralentissement des ventes directes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les excavateurs prennent la tête sur les chantiers urbains compacts

La taille du marché européen des excavateurs et chargeurs a culminé à 55,71 % en 2025. Les mini-excavateurs de moins de 6 tonnes affichent les gains les plus rapides, favorisés par des conceptions à rayon de giration nul qui s'insèrent dans les zones piétonnes exiguës. Les unités midi entre 6 et 14 tonnes représentent une part significative des revenus du segment de poids et ancrent les besoins en fondations et en tranchées. Les chargeurs sont en retrait mais progressent tout de même à 6,55 % car les chargeurs sur roues restent indispensables dans les installations de granulats. Les chargeurs compacts à direction à glissement et les chargeurs compacts sur chenilles gagnent des parts respectivement dans la démolition intérieure et l'agriculture sur sol meuble, reflétant une demande diversifiée sur le marché européen des excavateurs et chargeurs.

Le remplacement des chargeuses-pelleteuses par des mini-excavateurs dédiés et des télescopiques se poursuit, réduisant la part des chargeuses-pelleteuses. Dans le même temps, les petits chargeurs articulés se taillent une place dans le déneigement municipal. La polyvalence des accessoires — les coupleurs rapides permettant des changements d'outils en 90 secondes — améliore l'utilisation, aidant les OEM à fidéliser les revenus de service sur le marché européen des excavateurs et chargeurs.

Par type de motorisation : l'élan électrique se renforce malgré la domination du diesel

Les équipements diesel et hydrauliques représentent 88,15 % de la part de marché, mais leur emprise s'assouplit à mesure que les expéditions d'unités électriques progressent à un TCAC de 6,66 % jusqu'en 2031. La part de marché européen des excavateurs et chargeurs pour les machines électriques augmentera d'ici 2031, portée par des coûts de recharge inférieurs au diesel pour les flottes à forte utilisation horaire. Les transmissions hybrides séduisent là où la recharge est rare.

Les pilotes de piles à combustible à hydrogène restent en dessous de 20 unités, signalant une option à long terme mais un volume négligeable avant 2031. Les excavateurs alimentés par câble prospèrent dans les barrages hydroélectriques norvégiens, où l'accès au réseau est stable. Les mélanges de biodiesel facilitent la conformité mais annulent les garanties sauf approbation de l'OEM, poussant de nombreux entrepreneurs à passer directement à l'alimentation par batterie, une inflexion stratégique pour le marché européen des excavateurs et chargeurs.

Par poids en service : les machines de moins de 6 tonnes surpassent les classes plus lourdes

Le groupe intermédiaire de 6 à 14 tonnes, avec 38,45 % des revenus de 2025, reste le cheval de bataille en volume et ancre les flottes de location. Les unités de moins de 6 tonnes progressent à 6,63 % à mesure que la densification urbaine à Paris, Milan et Bruxelles exige des empreintes inférieures à 1,8 mètre et un bruit inférieur à 95 dB(A).

Les machines pesant plus de 45 tonnes, liées aux carrières et aux projets de barrages, progressent lentement dans un contexte de politiques d'abandon du charbon. Les indicateurs d'utilisation favorisent les modèles compacts, atteignant des taux d'utilisation plus élevés pour les équipements pesant plus de 30 tonnes, renforçant les rendements et consolidant le changement au sein du marché européen des excavateurs et chargeurs.

Par secteur d'utilisation finale : la construction domine, les services publics progressent fortement

La construction représentait 73,51 % de la demande en 2025, mais les services publics et les infrastructures urbaines ont progressé de 6,68 % annuellement à mesure que le chauffage urbain et le creusement de tranchées pour la fibre optique se développaient. Le déploiement du haut débit en Allemagne nécessite des excavateurs compacts jusqu'en 2027.

L'extraction de granulats et le recyclage des déchets nécessitent des manutentionnaires de matériaux robustes pour augmenter les parts hors construction. Les OEM intègrent la télématique en standard sur les machines destinées à la location, maintenant le temps de fonctionnement au-dessus de 90 % et renforçant la compétitivité sur le marché européen des excavateurs et chargeurs.

Par application : l'excavation en tête, la démolition prend son essor

L'excavation et le terrassement représentent encore 41,25 % de l'activité, mais la démolition affiche le TCAC le plus élevé à 6,71 % alors que les règles d'économie circulaire favorisent la déconstruction des bâtiments et des taux élevés de récupération des matériaux. Les excavateurs de démolition à grande portée ont des capacités de flèche dépassant 30 mètres.

La construction routière représente une part plus faible de l'activité, tandis que le déneigement dépasse son poids lors des locations du premier trimestre sur les marchés alpins. La flexibilité des accessoires et les systèmes de coupleurs rapides augmentent l'utilisation des machines, prolongeant l'arc de revenus sur le marché européen des excavateurs et chargeurs.

Analyse géographique

L'Allemagne a généré 24,46 % des revenus de 2025, soutenue par un plan fédéral de transport de 295 milliards USD qui porte l'intensité en machines à 14,2 unités pour 1 000 employés de la construction. Les équipements électriques ont atteint 11,3 % des nouvelles ventes allemandes grâce à un amortissement de 50 % la première année. La pénétration de la location a grimpé à 34 %, atténuant les commandes directes aux OEM mais maintenant une utilisation élevée sur le marché européen des excavateurs et chargeurs.

La Norvège enregistre le TCAC le plus rapide à 6,73 % jusqu'en 2031 à la suite de son mandat zéro émission de 2027 et d'un programme de subventions de 18,8 millions USD. L'hydroélectricité bon marché à 0,08 USD par kWh assure la parité du coût total au-dessus de 1 200 heures d'utilisation, ce qui explique pourquoi 42 % des commandes de 2025 y étaient électriques. La Suède et les Pays-Bas suivent la croissance grâce au renouvellement urbain et aux projets éoliens offshore.

La demande en France est alimentée par un plan France 2030 de 59 milliards USD, tandis que l'Italie et l'Espagne avoisinent les 10 % à mesure que le retard pandémique se résorbe [2]"Plan d'investissement France 2030," Gouvernement français, gouvernement.fr . L'Europe de l'Est contribue aux revenus mais fait face à des coûts d'emprunt plus élevés qui ralentissent le renouvellement, un frein sur les segments localisés de l'Europe.

Paysage concurrentiel

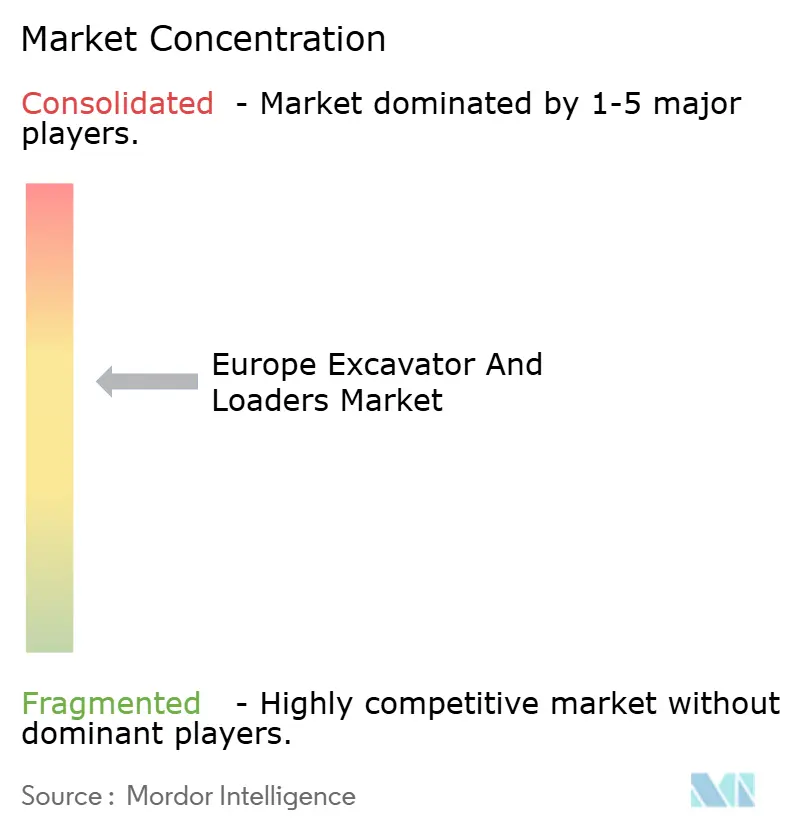

En 2025, Caterpillar, Komatsu, Volvo CE et CNH Industrial représentaient collectivement une part significative des revenus européens, indiquant un profil modérément concentré pour le marché européen des excavateurs et chargeurs. Malgré des remises de prix substantielles, les challengers chinois Sany et XCMG détiennent une part de marché combinée limitée. Cela est principalement dû aux clauses d'exclusivité des concessionnaires qui les empêchent d'accéder aux baies de service cruciales.

Les contrats d'équipement en tant que service de Volvo CE et JCB transfèrent le risque de valeur résiduelle sur les OEM. Cette démarche est particulièrement bénéfique pour les entrepreneurs aux bilans plus serrés, facilitant une adoption plus large des machines électriques. Par ailleurs, des systèmes tels que Command for Excavation de Caterpillar, qui utilisent des technologies de jumeau numérique et de contrôle de nivellement autonome, ont démontré des réductions significatives des interventions de l'opérateur et de la consommation de carburant.

À partir de 2027, la directive européenne sur les machines impose l'intégration de mesures de cybersécurité et de mises à jour à distance dans les machines. Cette exigence fait considérablement augmenter les dépenses de R&D par unité. En conséquence, les marques plus petites pourraient soit quitter le marché, soit chercher à se consolider, remodelant la fragmentation actuelle et renforçant la domination des acteurs leaders sur le marché européen des excavateurs et chargeurs.

Leaders du secteur européen des excavateurs et chargeurs

Caterpillar Inc.

Komatsu Corp.

Liebherr Group

Volvo Construction Equipment

JC Bamford Excavators Limited (JCB)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kiloutou, visant à générer la moitié de ses revenus hors de France, a renforcé ses flottes de terrassement lourd et de nacelles élévatrices en acquérant Thor Jørgensen au Danemark et F.I.M. en Italie.

- Juin 2025 : Fayat Group a acquis Mecalac, spécialiste des équipements compacts, élargissant son portefeuille avec 29 nouveaux sites de production et diversifiant ses offres au-delà des produits traditionnels de construction routière.

- Avril 2025 : Kubota a conclu un accord OEM pour s'approvisionner en excavateurs de 14 tonnes auprès d'un fabricant homologue, avec des ventes européennes prévues pour le printemps 2026.

Périmètre du rapport sur le marché européen des excavateurs et chargeurs

Le périmètre du rapport comprend le type de machine (excavateurs et chargeurs), le type de motorisation (diesel/hydraulique, électrique et autres), le poids en service (moins de 6 t et plus), l'utilisation finale (construction, mines et autres), l'application (excavation, manutention de matériaux et autres) et la géographie.

| Excavateurs | Mini (moins de 6 t) |

| Midi (6 à 14 t) | |

| Sur chenilles | |

| Sur roues | |

| Amphibie | |

| Grand (plus de 45 t) | |

| Chargeurs | Chargeur sur roues |

| Chargeur à direction à glissement | |

| Chargeur compact sur chenilles | |

| Chargeuse-pelleteuse | |

| Petit chargeur articulé |

| Diesel / Hydraulique |

| Électrique |

| Hybride |

| Pile à combustible à hydrogène (émergent) |

| Câble / Raccordé au réseau |

| Moins de 6 |

| 6 à 14 |

| 14 à 30 |

| 30 à 45 |

| Plus de 45 |

| Construction |

| Mines et carrières |

| Agriculture et sylviculture |

| Déchets et recyclage |

| Services publics et infrastructures urbaines |

| Sociétés de location |

| Excavation et terrassement |

| Manutention de matériaux |

| Démolition |

| Aménagement paysager |

| Déneigement |

| Construction et entretien routiers |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Norvège |

| Reste de l'Europe |

| Par type de machine | Excavateurs | Mini (moins de 6 t) |

| Midi (6 à 14 t) | ||

| Sur chenilles | ||

| Sur roues | ||

| Amphibie | ||

| Grand (plus de 45 t) | ||

| Chargeurs | Chargeur sur roues | |

| Chargeur à direction à glissement | ||

| Chargeur compact sur chenilles | ||

| Chargeuse-pelleteuse | ||

| Petit chargeur articulé | ||

| Par type de motorisation | Diesel / Hydraulique | |

| Électrique | ||

| Hybride | ||

| Pile à combustible à hydrogène (émergent) | ||

| Câble / Raccordé au réseau | ||

| Par poids en service (t) | Moins de 6 | |

| 6 à 14 | ||

| 14 à 30 | ||

| 30 à 45 | ||

| Plus de 45 | ||

| Par secteur d'utilisation finale | Construction | |

| Mines et carrières | ||

| Agriculture et sylviculture | ||

| Déchets et recyclage | ||

| Services publics et infrastructures urbaines | ||

| Sociétés de location | ||

| Par application | Excavation et terrassement | |

| Manutention de matériaux | ||

| Démolition | ||

| Aménagement paysager | ||

| Déneigement | ||

| Construction et entretien routiers | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen des excavateurs et chargeurs et où en sera-t-il d'ici 2031 ?

Il s'établit à 23,15 milliards USD en 2026 et devrait atteindre 31,85 milliards USD d'ici 2031 à un TCAC de 6,58 %.

Quel type de machine détient la plus grande part de revenus ?

Les excavateurs ont dominé avec 55,71 % des revenus de 2025 grâce à leur polyvalence dans l'excavation, la démolition et la manutention de matériaux.

Pourquoi l'adoption électrique s'accélère-t-elle dans cette catégorie d'équipements ?

Les réglementations Stage V, les mandats de chantiers zéro émission et les périodes de retour sur investissement de quatre ans dans les flottes à forte utilisation rendent les unités à batterie de plus en plus économiques.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

La Norvège, affichant un TCAC de 6,73 %, est portée par son exigence de travaux publics zéro émission de 2027 et par l'hydroélectricité à faible coût.

Comment les tendances de la location façonnent-elles la demande d'équipements ?

Les flottes de location absorbent la demande tandis que les taux d'intérêt élevés retardent les achats des entrepreneurs, une dynamique susceptible de persister jusqu'aux baisses de taux de la Banque centrale européenne.

Dernière mise à jour de la page le: