Taille et part du marché des TIC en Irak

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

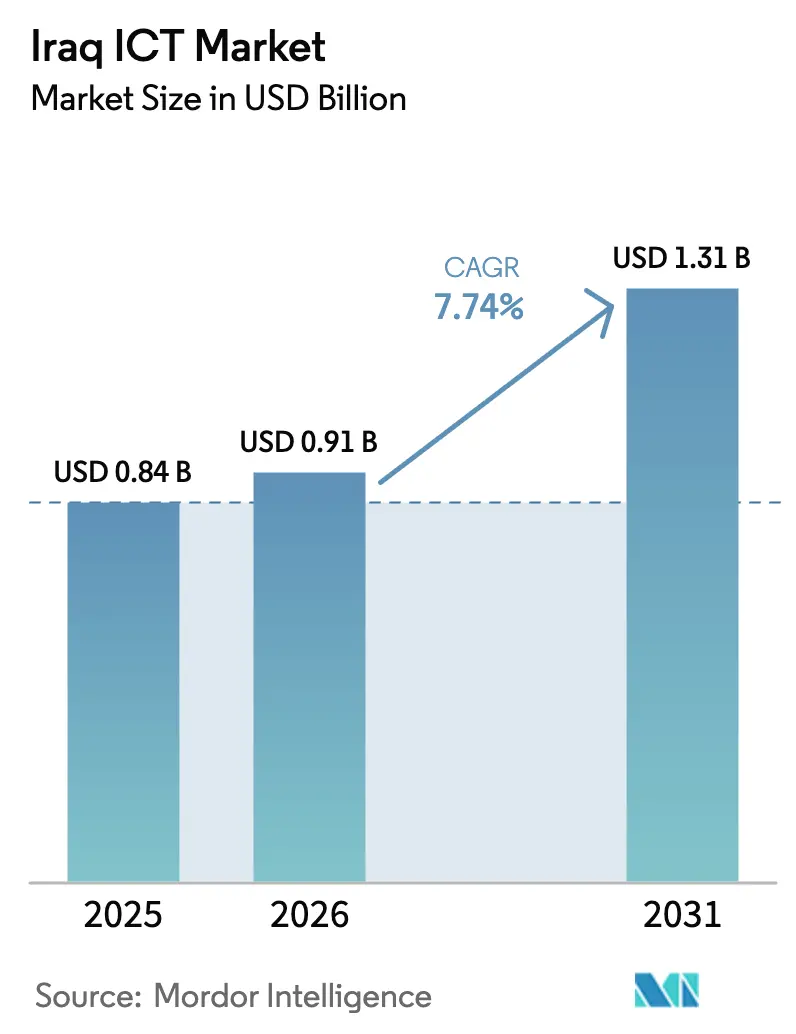

| Taille du marché de l'année de base (2025) | 0.84 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

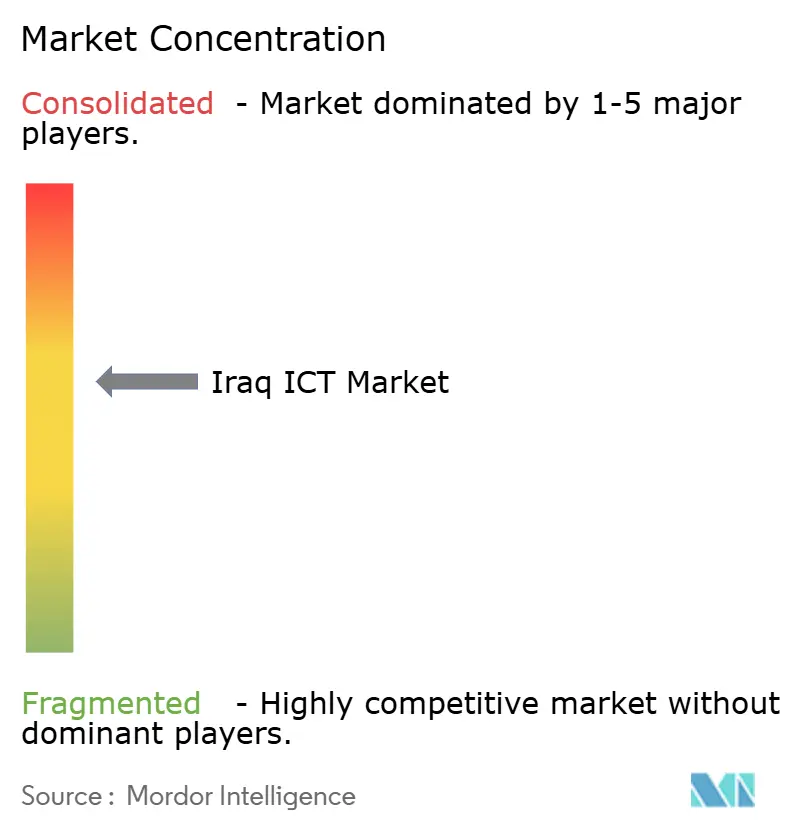

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Irak par Mordor Intelligence

La taille du marché des TIC en Irak devrait passer de 0,84 milliard USD en 2025 à 0,91 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. La croissance est catalysée par des programmes gouvernementaux de transformation numérique ambitieux, l'expansion du réseau de transport en fibre optique et l'adoption croissante du cloud parmi les entreprises des secteurs pétrolier, bancaire et de la distribution. Les investissements liés au mégaprojet Route du Développement d'une valeur de 17 à 24 milliards USD, au nouveau Centre national de données de Bagdad et au quatrième lien par câble sous-marin de l'Irak avec Ooredoo renforcent collectivement l'épine dorsale numérique nationale. Les services de communication ancrent actuellement 37,26 % des dépenses globales, tandis que les services cloud enregistrent le TCAC le plus rapide à 8,57 % grâce aux déploiements de cloud hybride dans les ministères et les grandes compagnies pétrolières. La demande de sécurité gérée, de colocation hyperscale et d'intégration OT activée par l'IoT est en hausse alors que les entreprises font face à l'instabilité du réseau électrique, au sabotage des fibres et aux menaces de cyberespionnage. La volatilité des devises et les retards dans les licences d'importation de matériel persistent, mais ces obstacles accélèrent la transition vers une infrastructure définie par logiciel et des services par abonnement.

Principaux enseignements du rapport

- Par type, les services de communication ont dominé avec une part de 36,88 % de la taille du marché des TIC en Irak en 2025.

- Les services cloud devraient se développer à un TCAC de 8,12 % entre 2026 et 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 62,15 % de la part du marché des TIC en Irak en 2025, tandis que les PME affichent le TCAC projeté le plus élevé à 8,02 % jusqu'en 2031.

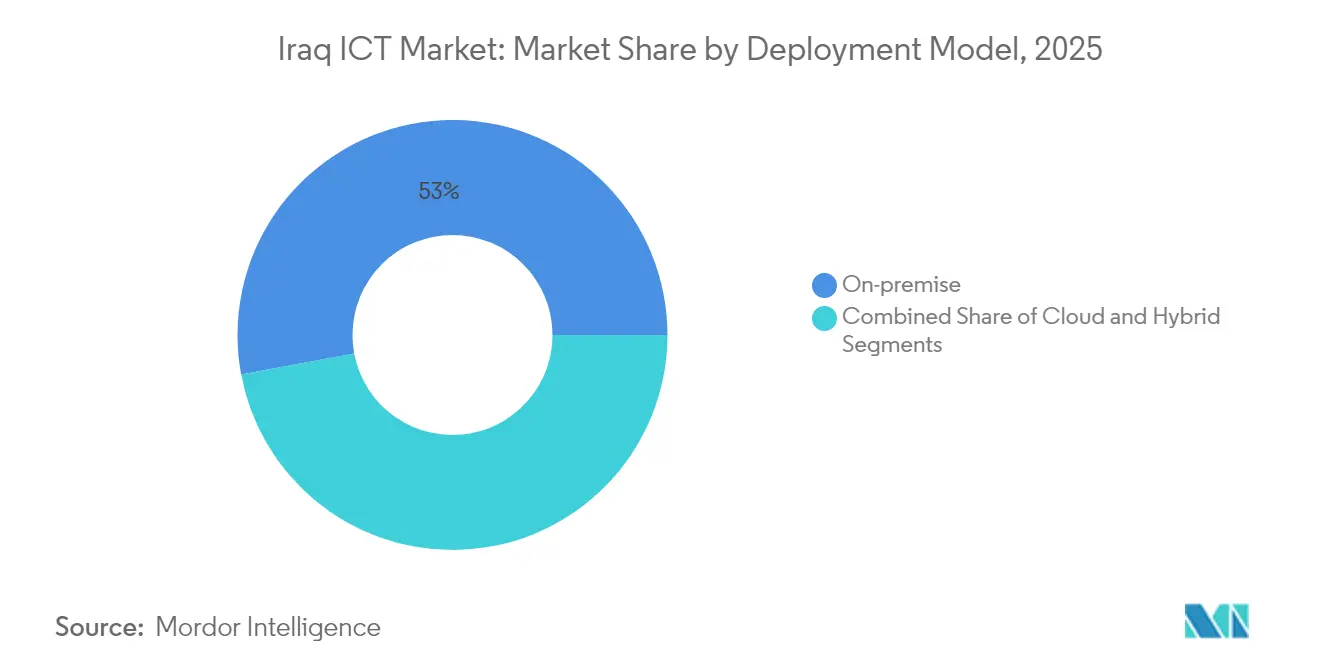

- Par modèle de déploiement, les solutions sur site détenaient une part de 52,95 % de la taille du marché des TIC en Irak en 2025 et le déploiement cloud progresse à un TCAC de 8,62 % durant la période 2026-2031.

- Par secteur vertical d'utilisateur final, le gouvernement et l'administration publique ont capté 25,35 % de la part du marché des TIC en Irak en 2025, tandis que le jeu vidéo et l'esport devraient progresser à un TCAC de 8,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Irak

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des programmes de transformation numérique | +1.8% | Bagdad, Erbil, Bassora | Moyen terme (2 à 4 ans) |

| Déploiement de la 5G et du réseau de transport en fibre optique | +1.5% | Grandes villes à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion des services électroniques gouvernementaux | +1.2% | Régions fédérale et du GRK | Court terme (≤ 2 ans) |

| Demande de services de sécurité gérée et de SOC | +1.0% | Pôles pétroliers et centres urbains | Moyen terme (2 à 4 ans) |

| Contrats hyperscale et de colocation de centres de données | +0.9% | Bagdad, Erbil, Bassora | Long terme (≥ 4 ans) |

| Relocalisation des dépenses informatiques/OT dans les champs pétroliers | +0.8% | Champs pétroliers du sud, Kurdistan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des programmes de transformation numérique

Le Comité supérieur des réformes de l'environnement des affaires, présidé par le Premier ministre, pilote des déploiements coordonnés d'e-gouvernement comprenant l'enregistrement des entreprises en guichet unique, la déclaration fiscale numérique et les systèmes de permis basés sur les SIG, chacun générant immédiatement des contrats de logiciels et d'intégration. Les ministères doivent connecter le trafic DNS des fournisseurs d'accès à Internet à l'infrastructure gouvernementale, ancrant ainsi les achats de DNS sécurisé, de passerelles API et de plateformes de gestion des identités et des accès. Le déploiement par l'UNICEF du SIGE dans 4 514 écoles illustre la façon dont la demande du secteur public amplifie les charges de travail matérielles, analytiques et cloud. Collectivement, ces initiatives catalysent une croissance à deux chiffres des logiciels et des services au sein du marché des TIC en Irak.

Déploiement de la 5G et du réseau de transport en fibre optique

Le quatrième câble sous-marin international de l'Irak et le contrat de Cisco pour reconstruire l'épine dorsale nationale étendent le transit à faible latence vers la Turquie et le Golfe, incitant les opérateurs télécoms à densifier les anneaux de fibre métropolitaine pour le transport 5G. Le corridor de la Route du Développement nécessitera une connectivité adaptée aux véhicules autonomes, impliquant le déploiement de fibres au-delà des zones urbaines. L'opérateur privé FiberX recrute des ingénieurs FTTH à Bassora et Bagdad, confirmant l'accélération sur le terrain. Ces investissements rendent la bande passante accessible et orientent le marché des TIC en Irak vers des applications cloud-natives.

Demande de services de sécurité gérée et de SOC

Le sabotage en février 2024 des câbles à fibre optique de l'est de Bagdad, affectant 40 000 utilisateurs, a mis en évidence des lacunes en matière de sécurité et élevé les priorités de dépenses en SOC parmi les banques, les compagnies pétrolières et les ministères. Les acteurs nationaux Diyar, STS et Cyber Code développent la surveillance en temps réel, le renseignement sur les menaces et le chiffrement orienté conformité, répondant aux exigences de gouvernance. Les dépenses régionales en cybersécurité progressent à un TCAC de 14,5 %, permettant des partenariats de transfert de connaissances qui enrichissent les offres locales.

Contrats hyperscale et de colocation de centres de données

Bagdad et Erbil attirent les opérateurs hyperscale à la recherche de diversité de transit et d'espaces de croissance inexploités. Le Centre national de données héberge déjà plusieurs charges de travail gouvernementales, tandis que les hébergeurs privés négocient des contrats d'achat d'énergie et des alimentations réseau redondantes pour atténuer le risque électrique. La nouvelle capacité de colocation attire les CDN mondiaux et les plateformes de marchés financiers en Irak, élargissant l'empreinte du marché des TIC en Irak et diversifiant les revenus au-delà de la revente de connectivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité persistante du réseau électrique et de l'alimentation en énergie | -1.4% | À l'échelle nationale, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Pénurie de talents arabophones prêts pour le cloud | -0.9% | Notamment au Kurdistan | Moyen terme (2 à 4 ans) |

| Exposition au cyberespionnage et aux rançongiciels | -0.7% | Secteurs gouvernemental et pétrolier | Court terme (≤ 2 ans) |

| Volatilité des devises et des licences d'importation | -0.6% | Segments dépendants du matériel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité persistante du réseau électrique et de l'alimentation en énergie

Les ménages bagdadiens moyens reçoivent moins de 15 heures d'électricité par jour en période de pointe estivale, obligeant les fournisseurs d'accès à Internet et les centres de données à faire fonctionner des groupes électrogènes diesel qui augmentent le coût total de possession et l'empreinte carbone. La volatilité de l'alimentation électrique dissuade les opérateurs hyperscale de construire des installations de niveau III et oblige les entreprises à localiser les charges de travail critiques dans des configurations hybrides. L'adoption des énergies renouvelables dans le cadre de la loi 53/2017 reste embryonnaire, faisant de la résilience énergétique un facteur limitant pour l'expansion plus large du marché des TIC en Irak.

Volatilité des devises et des licences d'importation

Les enchères de devises étrangères de la banque centrale fluctuent, exposant les distributeurs d'appareils à des variations de marges et retardant les expéditions en grande quantité de serveurs, de commutateurs et de smartphones. Les approbations de licences d'importation peuvent s'étendre sur deux mois et contraindre les intégrateurs à constituer des stocks tampons, immobilisant le fonds de roulement. Cette friction oriente la demande vers les SaaS et les services gérés, faisant évoluer la composition du marché des TIC en Irak au détriment du matériel à forte intensité de dépenses d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services de communication mènent l'expansion de l'infrastructure numérique

Les services de communication ont représenté 36,88 % de la part du marché des TIC en Irak en 2025, portés par les mises à niveau nationales de la fibre et du mobile. EarthLink seul a installé 800 terminaux de distribution en fibre pouvant desservir 600 000 foyers une fois pleinement activés. La taille du marché des TIC en Irak pour les services cloud devrait s'accélérer à un TCAC de 8,12 % à mesure que les ministères et les grandes compagnies pétrolières migrent leurs charges de travail ERP, RH et analytiques vers des centres de données régionaux. Les revenus des services informatiques progressent régulièrement, liés à l'externalisation de la gestion des réseaux et du service d'assistance qui pallie le manque de talents locaux.

Les hausses de prix liées aux devises contraignent le matériel informatique, mais les équipements réseau bénéficient d'une demande anticyclique grâce aux déploiements 5G. Les plateformes d'enregistrement obligatoire des appareils mobiles et les applications de streaming d'esport stimulent les dépenses en logiciels spécialisés. Les suites de cybersécurité et l'infrastructure de centres de données résiliente bénéficient d'un financement prioritaire pour contrer les risques de sabotage, renforçant les lignes de sécurité informatique et d'infrastructure informatique au sein du marché des TIC en Irak.

Par taille d'entreprise : les PME accélèrent l'adoption du cloud

Les grandes entreprises ont capté 62,15 % de la part du marché des TIC en Irak en 2025 grâce à des contrats pluriannuels avec le gouvernement et le secteur pétrolier. Cependant, la taille du marché des TIC en Irak attribuée aux PME se développe à un TCAC de 8,02 % à mesure que la tarification par abonnement des ERP et des SaaS abaisse les barrières à l'entrée. Le fournisseur local Ejaftech revendique 800 clients sur 1 900 projets, témoignant d'une demande latente pour des modules de comptabilité et de RH en interface arabe.

Le déploiement SAP primé d'Empire World à Erbil met en évidence la sophistication des grandes entreprises et illustre des architectures ERP hybrides qui intègrent les données OT sur site avec l'analytique cloud. Les PME se tournent vers le cloud pour contourner les importations de matériel et accéder à des offres de sécurité de niveau entreprise fournies via des prestataires de services gérés. Ce changement de comportement renforce la dynamique concurrentielle et enrichit le marché des TIC en Irak.

Par modèle de déploiement : les architectures hybrides gagnent en dynamisme

Les solutions sur site ont conservé une part de 52,95 % en 2025, car les ministères et les opérateurs pétroliers respectent les règles de souveraineté des données. Néanmoins, la part cloud de la taille du marché des TIC en Irak surpassera les autres à un TCAC de 8,62 % à mesure qu'Oracle Cloud Infrastructure et les avant-postes régionaux d'AWS répondent aux exigences de conformité. Les configurations hybrides gagnent du terrain, plaçant les données SCADA et critiques sur site tout en déplaçant les charges de travail d'expérience client, d'analytique et de reprise après sinistre vers le cloud.

L'utilisation par Areeba d'Oracle Cloud pour le traitement des paiements illustre des déploiements cloud conformes qui obtiennent l'approbation de la banque centrale. Les PME s'appuient presque exclusivement sur les ERP SaaS, tandis que les compagnies pétrolières intégrées utilisent des clusters Hadoop hybrides pour traiter les données sismiques tout en respectant les statuts nationaux de résidence des données. Cette convergence cimente l'hybride comme l'architecture de facto guidant la croissance du marché des TIC en Irak.

Par secteur vertical d'utilisateur final : le jeu vidéo émerge comme leader de la croissance

Le gouvernement et l'administration publique ont représenté 25,35 % de la part du marché des TIC en Irak en 2025, portés par les projets de visa électronique, de registre foncier et de numérisation fiscale. À l'inverse, le jeu vidéo et l'esport enregistreront le TCAC le plus rapide à 8,68 % jusqu'en 2031, propulsés par l'omniprésence de la 4G, l'anticipation de la 5G et un âge médian inférieur à 22 ans. Le tournoi de jeux vidéo de Huawei réunissant 38 000 participants a souligné le potentiel de monétisation et attiré des investissements en CDN et en streaming cloud.

Dans le secteur BFSI, la numérisation des paiements et les applications de néobanque, notamment les fintechs présentées dans Forbes MENA, stimulent les contrats de cybersécurité, de core banking et d'analytique LBC. L'énergie et les services publics modernisent leurs infrastructures OT autour de l'IoT, du ML et du calcul en périphérie pour l'intégrité des pipelines, tandis que le commerce de détail et la logistique adoptent des plateformes de commerce électronique stimulées par le jalon de licence de Pure Platform. Les projets de santé financés par l'UNICEF déploient des dossiers de vaccination numériques, validant la demande de télémédecine et de dossiers médicaux électroniques, et diversifiant davantage le marché des TIC en Irak.

Analyse géographique

Bagdad ancre le marché des TIC en Irak avec le Centre national de données, les sièges des opérateurs télécoms et la pénétration de la téléphonie mobile la plus élevée à 97 %. EarthLink dessert 60 % des utilisateurs nationaux d'Internet depuis Bagdad, assurant la primauté de la ville en matière de bande passante et d'adoption des logiciels. Les achats gouvernementaux de SaaS et les contrats de SOC se concentrent ici, tandis que les multinationales pétrolières y installent des centres de commandement informatique-OT qui exigent des chemins de fibre redondants et une sécurité micro-segmentée.

Erbil dirige la zone du Gouvernement régional du Kurdistan, bénéficiant d'un déploiement antérieur de la 4G et de marchés de lignes fixes compétitifs via Newroz Telecom et FastLink. Des codes d'investissement distincts simplifient l'entrée des TIC étrangères, ce qui soutient les déploiements de systèmes d'entreprise et la colocation de centres de données. Les déficits estivaux du réseau électrique stimulent les ventes d'onduleurs, de redresseurs et de serveurs à faible consommation d'énergie, façonnant des portefeuilles de produits localisés et des accords de niveau de service adaptés aux réalités du GRK.

Bassora et les gouvernorats adjacents forment l'axe de croissance méridional lié à la numérisation des champs pétroliers et à la modernisation des ports. FiberX étend les liaisons FTTH et Ethernet métropolitain à Bassora, Kout et Kerbala pour répondre aux exigences de latence et de disponibilité des compagnies pétrolières internationales. Le port Grand Al Faw et le corridor de la Route du Développement nécessiteront une logistique intelligente, un dédouanement et une sécurité par vision par ordinateur, injectant de nouvelles opportunités dans le marché des TIC en Irak tout en comblant les disparités régionales où Wasit n'enregistre que 72 % d'utilisation de la téléphonie mobile.

Paysage concurrentiel

La propriété étatique de l'épine dorsale en fibre via la Société irakienne des télécommunications et des postes façonne une structure modérément concentrée avec un contrôle réglementaire. La part de 60 % des utilisateurs Internet d'EarthLink et le triopole de Zain, Asiacell et Korek contrôlant 90 % des tours mobiles illustrent les traits oligopolistiques dans les segments de connectivité.[1]Freedom House, "Irak," FREEDOMHOUSE.ORG Cependant, les logiciels, le cloud et la cybersécurité restent fragmentés, permettant aux intégrateurs nationaux E2NEXT et Diyar de remporter des contrats dans le secteur public et des appels d'offres informatiques-OT dans les champs pétroliers.[2]E2NEXT, "Principal," E2NEXT.COM

Les mouvements stratégiques se concentrent sur les alliances d'infrastructure et la diversification du portefeuille. La reconstruction de l'épine dorsale optique par Cisco, le projet de câble sous-marin d'Ooredoo et la région cloud d'Oracle dépendent tous de coentreprises qui satisfont aux normes locales de propriété et de résidence des données. Les opérateurs télécoms se diversifient dans l'edtech, les conglomérats soutenus par Zain acquérant des plateformes telles qu'Eduba, signalant une expansion de la chaîne de valeur au-delà de la pure connectivité.[3]Wamda, "Acquisition d'Eduba," WAMDA.COM

Les challengers émergents exploitent des niches de croissance. Les fournisseurs d'infrastructure de jeux vidéo s'associent au cloud Huawei, les développeurs de fintech exploitent les mandats bancaires API, et les startups ERP en langue arabe intègrent des clients PME inaccessibles aux suites mondiales. La demande accrue de services SOC souverains et de sécurité OT dans le secteur énergétique ouvre des voies pour les entreprises irakiennes spécialisées, garantissant que le marché des TIC en Irak reste contesté malgré la centralisation de l'épine dorsale.

Leaders du secteur des TIC en Irak

IBM Corporation

Microsoft Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : l'Irak et Ooredoo ont finalisé un quatrième accord de câble sous-marin pour renforcer la capacité de transit international

- Février 2025 : le terminal portuaire de Bassora d'ICTSI a ajouté une grue de quai mobile de 125 tonnes, soulignant les mises à niveau de la logistique numérique portuaire

- Janvier 2025 : FiberX a commencé un recrutement à grande échelle pour l'expansion FTTH dans les gouvernorats du centre et du sud

- Décembre 2024 : E2NEXT a dépassé 300 projets informatiques dans les secteurs public et privé, reflétant la croissance des intégrateurs

Périmètre du rapport sur le marché des TIC en Irak

Les TIC englobent un spectre d'outils technologiques qui facilitent la transmission et le traitement de l'information. Le terme lui-même est une combinaison de l'information, de la communication et de la technologie. L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant sur le marché, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus accumulés par les différents types de TIC utilisés dans divers secteurs verticaux en Irak.

Le marché irakien des TIC est segmenté par type (matériel, logiciels, services informatiques et services de télécommunication), taille des entreprises (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, industrie manufacturière, énergie et services publics, et autres secteurs verticaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en gestion | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et industrie 4.0 |

| Santé et sciences de la vie |

| (En amont/intermédiaire/en aval) |

| Jeu vidéo et esport |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en gestion | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (En amont/intermédiaire/en aval) | ||

| Jeu vidéo et esport | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des TIC en Irak d'ici 2031 ?

Le marché devrait atteindre 1,31 milliard USD d'ici 2031, en progression à un TCAC de 7,74 %.

Quel segment connaît la croissance la plus rapide dans les dépenses TIC irakiennes ?

Les services cloud sont en tête avec un TCAC de 8,12 % à mesure que les entreprises et les ministères adoptent des architectures hybrides.

Quelle est l'ampleur de l'opportunité PME dans les TIC irakiennes ?

La part des PME progresse à un TCAC de 8,02 %, soutenue par l'adoption des ERP basés sur le cloud et des SaaS.

Pourquoi le jeu vidéo et l'esport constituent-ils un secteur vertical prioritaire ?

Une démographie jeune, la couverture 4G et un fort engagement — 38 000 participants à un tournoi — alimentent un TCAC de 8,68 %.

Qu'est-ce qui limite les investissements à grande échelle dans les centres de données en Irak ?

L'instabilité chronique du réseau électrique augmente les coûts énergétiques et soulève des préoccupations de fiabilité, décourageant les constructions hyperscale.

Comment les fluctuations de devises reconfigurent-elles les achats TIC ?

Les importations de matériel font face à la volatilité des prix et aux retards de licences, incitant à un glissement vers les SaaS et les services gérés.

Dernière mise à jour de la page le: