Taille et part du marché argentin des TIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

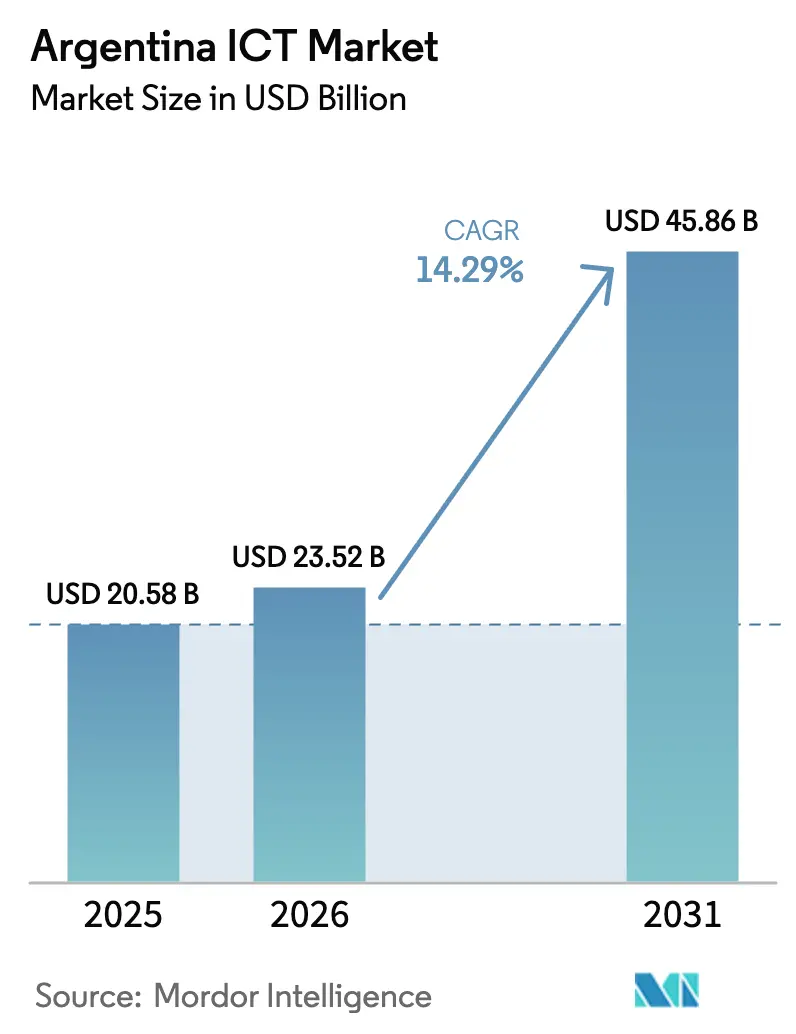

| Taille du marché de l'année de base (2025) | 20.58 Milliards de dollars |

| Taille du Marché (2026) | 23.52 Milliards de dollars |

| Taille du Marché (2031) | 45.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

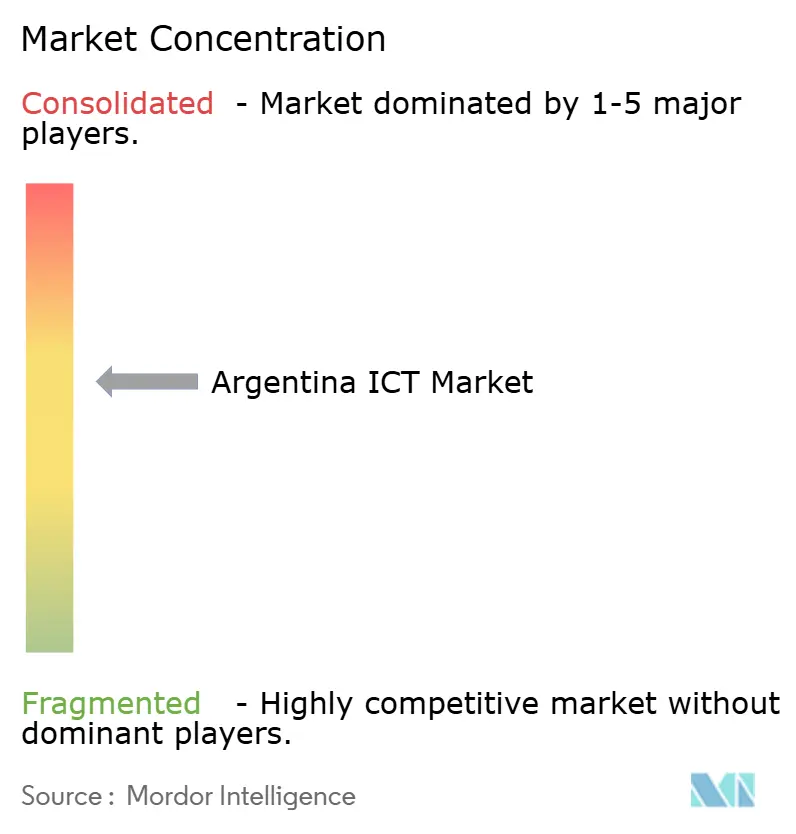

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché argentin des TIC par Mordor Intelligence

La taille du marché argentin des TIC devrait croître de 20,58 milliards USD en 2025 à 23,52 milliards USD en 2026 et devrait atteindre 45,86 milliards USD d'ici 2031 à un TCAC de 14,29 % sur la période 2026-2031. Cette progression est attribuable à la déréglementation qui a ouvert la concurrence pour l'internet par satellite, démantelé les contrôles des changes et entériné un mandat de service public axé sur le numérique. Les opérateurs privés ont déployé des réseaux 5G autonomes tandis que les agences fédérales et provinciales ont numérisé plus de 180 services, réduisant les délais administratifs de plusieurs semaines à quelques heures. Les entreprises ont accéléré leur migration vers le cloud pour compenser les retards d'importation de matériel et profiter des taux de change favorables pour les services d'exportation. Des centres de données écoénergétiques à Buenos Aires et des incitations fiscales pour les projets de plus de 200 millions USD approfondissent davantage le potentiel de croissance du marché argentin des TIC.

Points clés du rapport

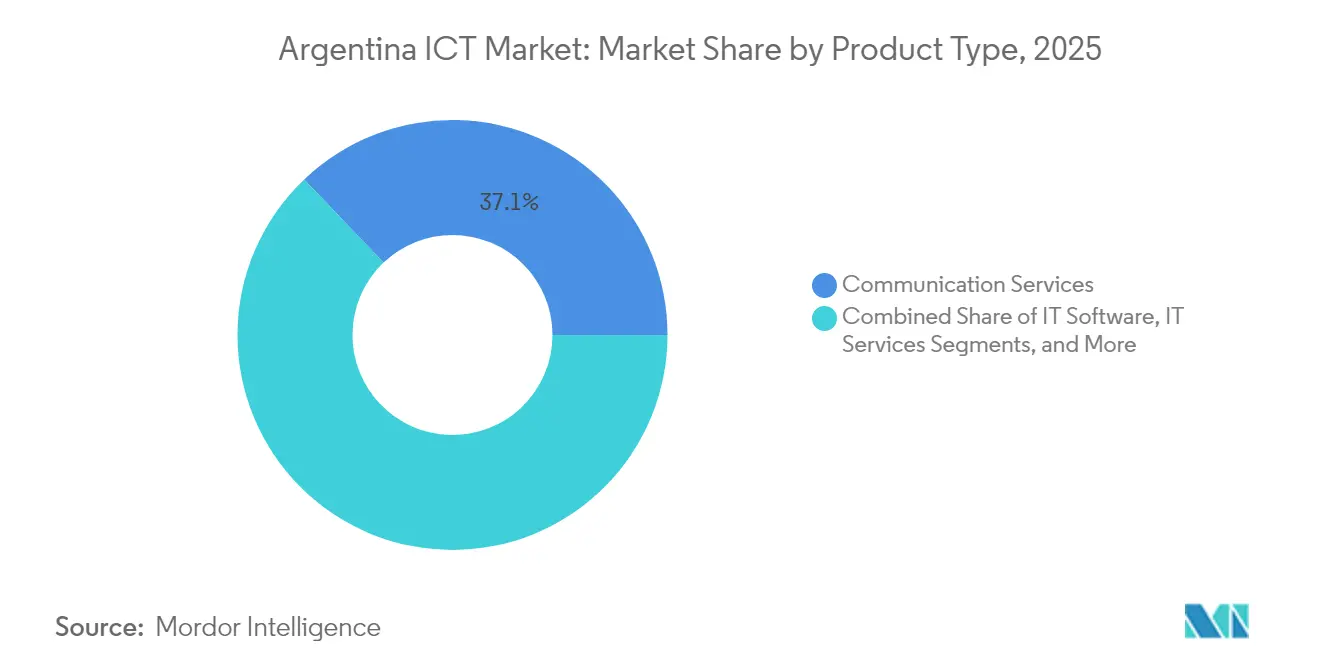

- Par type de produit, les services de communication ont détenu 37,12 % de la part du marché argentin des TIC en 2025 ; les services cloud devraient afficher le TCAC le plus rapide de 14,55 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 60,72 % du chiffre d'affaires en 2025, tandis que les PME devraient prendre la tête avec un TCAC de 14,89 % jusqu'en 2031.

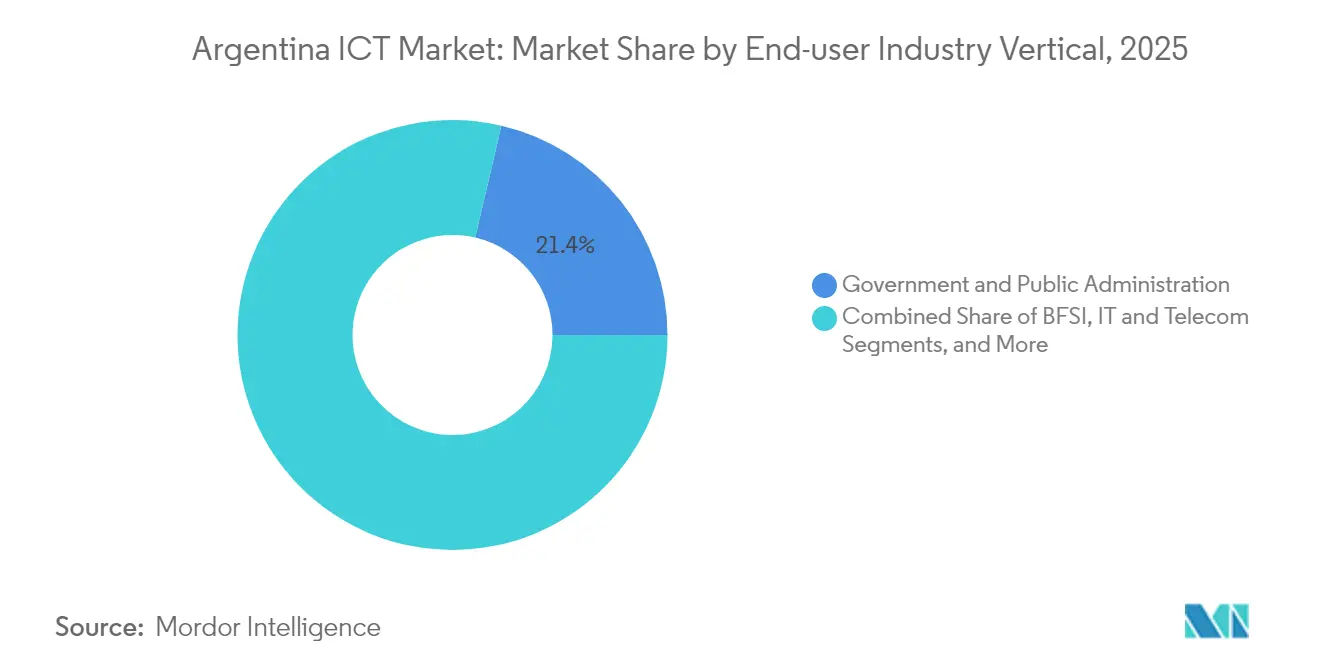

- Par secteur vertical d'utilisateurs finaux, le gouvernement et l'administration publique ont représenté 21,35 % de la demande de 2025, et le secteur des jeux vidéo et de l'esport devrait se développer à un TCAC de 15,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché argentin des TIC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des services publics numériques du gouvernement | +2.8% | Nationale, avec un accent sur Buenos Aires et les capitales provinciales | Moyen terme (2-4 ans) |

| Déploiement du spectre 5G et des infrastructures | +3.2% | Buenos Aires, Córdoba, Santa Fe avec expansion nationale | Moyen terme (2-4 ans) |

| Accélération de l'adoption du cloud et des SaaS par les entreprises | +2.1% | À l'échelle nationale, plus forte dans les corridors technologiques de l'AMBA | Court terme (≤ 2 ans) |

| Mises à niveau du haut débit liées au travail à distance | +1.4% | Villes de banlieue et villes secondaires à l'échelle nationale | Court terme (≤ 2 ans) |

| Initiatives de centres de données de périphérie public-privé | +1.8% | Zones de Buenos Aires, Mendoza, Córdoba | Long terme (≥ 4 ans) |

| Demande de couverture en peso pour les services d'exportation informatique | +2.3% | Pôles logiciels à travers le pays | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des services publics numériques du gouvernement

La plateforme Mi Argentina a unifié plus de 180 services publics et traité des millions de transactions numériques en 2024, illustrant comment la numérisation de l'État stimule la demande des entreprises en matière de cybersécurité, d'hébergement cloud et de logiciels de gestion des flux de travail. [1]ENACOM, "Règlement sur la gestion électronique des documents," argentina.gob.ar Le système GDE a réduit les cycles de documentation de plusieurs semaines à quelques heures, poussant les ministères vers des opérations sans papier qui se répercutent sur les projets d'efficacité du secteur privé. Les signatures numériques, les mandats de facturation électronique et les portails de données ouvertes renforcent une infrastructure juridique qui légitime les documents électroniques devant les tribunaux et dans le commerce. Les administrations provinciales reprennent le modèle fédéral, élargissant les achats de SaaS et d'analyses d'IA au-delà de Buenos Aires. L'ENACOM applique des règles de protection des données alignées sur les normes internationales, ce qui renforce la confiance des multinationales qui évaluent le marché argentin des TIC. Ces politiques se combinent pour stimuler l'adoption de plateformes d'entreprise qui soutiennent l'engagement numérique du secteur public.

Déploiement du spectre 5G et des infrastructures

Le lancement alimenté par Nokia de Claro et le cœur de réseau 5G autonome de Telecom Argentina offrent une latence inférieure à 10 millisecondes, permettant des cas d'usage d'automatisation industrielle que les pays voisins ne peuvent pas encore prendre en charge.[2]Nokia, "Nokia et Claro étendent la 5G en Argentine," nokia.com Des enchères de spectre supplémentaires prévues pour 2025 consolident une feuille de route pour une couverture contiguë s'étendant aux corridors logistiques de Santa Fe et de Córdoba. Les fabricants intègrent des contrôles de qualité par vision artificielle sur des tranches 5G privées, tandis que des projets pilotes de villes intelligentes déploient une IA de périphérie pour la gestion du trafic. Les licences de spectre imposent le déploiement en zones rurales, élargissant la portée du haut débit et agrandissant indirectement le marché argentin des TIC. La grille à faible latence prend également en charge le jeu cloud et l'apprentissage immersif, générant des niches de services pour les opérateurs et les hyperscalers.

Accélération de l'adoption du cloud et des SaaS par les entreprises

Microsoft et le ministère des PME ont formé plus de 100 000 participants sur Azure, l'IA et la cybersécurité d'ici 2025, comblant les lacunes critiques en compétences qui ont historiquement freiné l'adoption des SaaS. Le partenaire SAP Baitcon signale une vague de migrations vers S/4HANA alors que les entreprises s'empressent de mettre hors service les anciennes versions R/3 avant l'échéance de 2027, une tendance reflétée par les partenaires de distribution d'IBM. La tarification par abonnement protège les budgets des fluctuations du peso, séduisant les directeurs financiers méfiants vis-à-vis des dépenses en capital. Les architectures hybrides prospèrent, combinant la résidence locale des données avec des analyses cloud évolutives pour les clients des secteurs manufacturier et BFSI. Collectivement, ces évolutions ajoutent de l'urgence aux feuilles de route des fournisseurs et insufflent un nouvel élan au marché argentin des TIC.

Mises à niveau du haut débit liées au travail à distance

L'entrée de Starlink à 56 100 ARS par mois contraint les opérateurs historiques à améliorer les vitesses et à élargir leur empreinte en fibre optique, tandis que l'arrivée d'Amazon Kuiper en 2025 promet des tarifs encore plus bas et une facturation en monnaie locale. Les développeurs de logiciels à Rosario, Mendoza et Mar del Plata bénéficient d'accès à des liaisons stables à faible latence équivalentes à la qualité métropolitaine, encourageant les talents de la diaspora à rester dans les villes régionales. Les entreprises adoptent des superpositions SD-WAN pour relier les liaisons satellitaires et terrestres, garantissant la disponibilité pour la prestation de services aux clients mondiaux. Les mises à niveau accélérées du dernier kilomètre élargissent la base adressable du marché argentin des TIC en transformant la connectivité d'une contrainte en un facteur habilitant. La concurrence dans le haut débit réduit également les prix pour les écoles et les cliniques rurales, favorisant une numérisation inclusive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité économique chronique et inflation élevée | -3.1% | Nationale, la plus sévère dans les segments des consommateurs et des PME | Court terme (≤ 2 ans) |

| Contrôles à l'importation du matériel informatique | -2.4% | Nationale, impact concentré sur les secteurs dépendants du matériel | Moyen terme (2-4 ans) |

| Pénurie de compétences en cybersécurité et IA | -1.8% | Nationale, aiguë à Buenos Aires et dans les corridors technologiques | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques pour les opérations des centres de données | -1.2% | Buenos Aires, Córdoba et zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité économique chronique et inflation élevée

L'inflation a décéléré à 117,8 % en 2024 mais érode encore le pouvoir d'achat, poussant les entreprises à reporter les projets informatiques en capital et à se tourner vers les SaaS à base de charges d'exploitation. Les fluctuations du peso gonflent le prix en monnaie locale des licences libellées en USD, pesant sur les budgets des PME. Les investisseurs intègrent le risque macroéconomique dans les taux d'actualisation, relevant les seuils de rentabilité pour les projets TIC à long terme. La demande en électronique grand public reste élastique, réduisant la croissance à court terme du marché argentin des TIC. À l'inverse, les fournisseurs de services fintech et d'exportation prospèrent dans un contexte de volatilité, prouvant que certains sous-segments peuvent surperformer malgré les vents contraires macroéconomiques.

Contrôles à l'importation du matériel informatique

L'enregistrement SEDI, les frais statistiques et les tarifs douaniers de 35 % ajoutent 15 à 30 jours aux livraisons de matériel entrant, compliquant les délais pour la construction de centres de données et l'expansion des stations de base 5G.[3]Administration du commerce américain. "Argentine - Technologies de l'information et de la communication." trade.gov Les revendeurs à valeur ajoutée monétisent la complexité mais répercutent les coûts de conformité sur les clients. Les entreprises réagissent en prolongeant les cycles de renouvellement et en adoptant des alternatives virtualisées qui allègent l'empreinte matérielle. Les stratégies cloud hybrides gagnent du terrain comme tactique d'atténuation des importations, bien que les secteurs sensibles à la latence aient encore besoin d'équipements locaux. Dans l'ensemble, les frictions à l'importation plafonnent le potentiel des segments à forte composante matérielle du marché argentin des TIC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services de communication mènent la modernisation des infrastructures

Les services de communication ont capté 37,12 % de la part du marché argentin des TIC en 2025, les opérateurs de télécommunications ayant injecté des capitaux dans des cœurs de réseau 5G autonomes et des liaisons fibre optique de collecte, consolidant la préparation du réseau pour les charges de travail à haute intensité de données. Le segment soutient la demande de vidéo OTT, de télémétrie IoT et de liaisons de trading à haute fréquence qui exploitent la bande passante à faible latence. Les services cloud, dont le TCAC est projeté à 14,55 %, représentent le pivot vers des modèles IaaS et PaaS évolutifs au détriment des salles de serveurs à forte intensité capitalistique. Les services informatiques suivent avec des contrats de services gérés qui combinent support sur site et surveillance à distance, protégeant les entreprises contre les pénuries de talents. Le matériel informatique est en retrait en raison des retards à l'importation qui allongent les délais d'approvisionnement et gonflent les coûts à destination.

Le pivot vers les services signale que les acheteurs privilégient la flexibilité et le déploiement rapide à la propriété, une position renforcée par la volatilité du peso. Les dépenses de cybersécurité traversent toutes les catégories, passant de 1,58 milliard USD en 2024 à un montant attendu de 2,35 milliards USD d'ici 2029, une tendance qui place les fournisseurs de plateformes intégrées en pole position. La taille du marché argentin des TIC pour les services de communication devrait s'étendre régulièrement à mesure que la monétisation de la 5G s'élargit, tandis que l'importance relative du matériel diminue. Les fournisseurs associent la connectivité à des offres groupées SaaS, permettant des synergies de vente croisée qui augmentent le revenu moyen par utilisateur et défendent les marges face à la concurrence par les prix.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME stimulent la transformation numérique

Les grandes entreprises ont contrôlé 60,72 % du chiffre d'affaires de 2025, tirant parti de budgets informatiques dédiés pour déployer des initiatives ERP, CRM et lac de données couvrant plusieurs unités opérationnelles. Cependant, les PME surpassent avec un TCAC de 14,89 % grâce aux bons cloud, aux plateformes sans code et à la formation parrainée par le gouvernement qui démocratisent l'accès aux outils avancés. La taille du marché argentin des TIC attribuable aux PME devrait augmenter fortement à mesure que les solutions fintech remplacent les visites en agences bancaires et que les portefeuilles virtuels atteignent un taux de pénétration d'utilisation de 64 %.

Les PME font preuve d'agilité, adoptant des modèles de paiement à l'utilisation qui protègent les flux de trésorerie et réduisent les effets de verrouillage. Les données d'enquête montrent que 68 % des dirigeants de PME dans les secteurs des logiciels et de l'informatique s'attendent à une hausse des ventes en 2025, dynamisent davantage la demande de SaaS, de cybersécurité et de piles de marketing numérique. Les grandes entreprises font face à des défis d'intégration des systèmes hérités et de conformité qui ralentissent les cycles de décision, mais maintiennent un volume de référence pour les fournisseurs de premier rang au sein du secteur argentin des TIC. La croissance sur deux voies élargit la pyramide des clients, contraignant les fournisseurs à segmenter les offres et les prix avec précision.

Par secteur vertical d'utilisateurs finaux : le jeu vidéo s'impose comme leader de la croissance

Le gouvernement et l'administration publique ont représenté 21,35 % de la demande de 2025, la facturation électronique, les identités numériques et les portails de données ouvertes nécessitant des logiciels robustes, une cybersécurité et une intégration de systèmes. Les jeux vidéo et l'esport, portés par le programme BA Gaming et les tournois à l'échelle nationale, devraient croître à un TCAC de 15,12 %, catalysés par la faible latence de la 5G abordable et les laboratoires municipaux d'esport. Le BFSI continue de bénéficier de l'élan fintech avec 383 entreprises en expansion de 11,7 % d'une année sur l'autre, s'appuyant sur des micro-services et des portefeuilles basés sur des API.

L'industrie manufacturière exploite les capteurs IoT et les jumeaux numériques pour la maintenance prédictive, tandis que la santé développe la télémédecine sur la base de vidéos chiffrées et de triage assisté par IA. L'énergie et les services publics exploitent des logiciels de gestion de réseau intelligent qui concilie l'intermittence des énergies renouvelables avec la demande des consommateurs. Le commerce de détail et la logistique s'appuient sur la visibilité en temps réel des stocks et l'optimisation des itinéraires du dernier kilomètre, des thèmes qui recoupent l'appétit du marché argentin des TIC pour l'analyse et l'automatisation. Le large spectre des cas d'usage verticaux diffuse le risque et soutient un profil de croissance pour toutes les conditions économiques.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Buenos Aires ancre le marché argentin des TIC avec la plus forte concentration de centres de données, de points de présence cloud et de sièges sociaux de Globant, Mercado Libre et des principaux opérateurs de télécommunications. La métropole accueille des installations de périphérie optimisées pour l'inférence IA, tandis que des subventions municipales financent des projets pilotes dans les registres fonciers sur blockchain et la mobilité électrique. Córdoba et Santa Fe émergent comme des pôles secondaires grâce aux talents universitaires et aux incubateurs public-privé spécialisés dans la technologie agricole et l'automatisation industrielle.

L'internet par satellite étend la connectivité avancée à la Patagonie, à Cuyo et aux régions du Nord-Ouest, réduisant le fossé numérique urbain-rural et faisant naître des clusters de micro-externalisation dans des villes telles que Salta et Neuquén. Les incitations RIGI attirent les investissements des hyperscalers à Mendoza, où le faible risque sismique et les températures nocturnes fraîches favorisent des opérations de centres de données efficaces. Les liaisons transfrontalières positionnent l'Argentine comme une alternative de nearshore pour les clients nord-américains, réduisant la latence par rapport aux destinations asiatiques.

La dispersion nationale de la main-d'œuvre qualifiée, des ressources renouvelables et des incitations politiques permet aux provinces de se forger des compétences de niche, renforçant la résilience du marché argentin des TIC. Des initiatives telles que le projet de centre d'IA à énergie nucléaire en Patagonie signalent l'ambition de convertir les avantages naturels en infrastructures de services à haute valeur ajoutée. À mesure que les dorsales de réseau et les viviers de talents arrivent à maturité, les écosystèmes régionaux à l'intérieur de l'Argentine s'interconnectent en une économie numérique intégrée qui s'articule également de façon transparente avec les corridors commerciaux latino-américains.

Paysage concurrentiel

Les fournisseurs mondiaux tels qu'IBM, Microsoft et SAP gèrent des comptes stratégiques grâce à de vastes réseaux de partenaires locaux qui adaptent les solutions aux flux de travail en langue espagnole et aux spécificités réglementaires. L'infrastructure des opérateurs de télécommunications reste concentrée entre Claro, Telecom Argentina et Telefónica Movistar, mais les nouveaux entrants satellitaires Starlink et le futur Amazon Kuiper perturbent les hypothèses de tarification et de couverture.

Les champions locaux Globant, Baitcon et ADP Consultores tirent parti de la proximité culturelle et d'une livraison agile pour remporter des projets de modernisation auprès de clients du marché intermédiaire qui privilégient l'itération rapide. Les perturbateurs fintech Mercado Pago, Ualá et Naranja X exploitent l'utilisation élevée des espèces et le comportement de couverture contre l'inflation, enregistrant une croissance à deux chiffres malgré les pressions macroéconomiques. Les fournisseurs de services de cybersécurité s'efforcent de pourvoir les centres opérationnels de sécurité face à la flambée des incidents, ouvrant des portes aux spécialistes de niche en matière de services de sécurité gérés.

Les barrières à l'importation et les fluctuations monétaires favorisent les entreprises dotées d'une expertise logistique et de bilans couverts. Les fournisseurs qui associent le financement au matériel ou proposent des niveaux SaaS indexés sur le peso devancent les concurrents qui dépendent d'une facturation en devise forte. Dans l'ensemble, la rivalité est axée sur la navigation réglementaire, la fourniture de talents à grande échelle et la captation des niches verticales qui alimentent l'expansion du marché argentin des TIC.

Leaders du secteur argentin des TIC

Microsoft Australia Pty Ltd

Amazon Web Services Australia Pty Ltd

Telstra Group Limited

Alphabet Inc. (Google Australia Pty Ltd)

IBM Australia Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amazon et DirecTV ont dévoilé leurs plans pour lancer l'internet par satellite Project Kuiper en Argentine, promettant des prix inférieurs à Starlink et une facturation en monnaie locale.

- Avril 2025 : Baitcon a détaillé un programme 2025 pour migrer les clients du marché intermédiaire à Córdoba et Santa Fe vers SAP S/4HANA avec des fonctions d'IA intégrées.

- Mars 2025 : Le régulateur des valeurs mobilières CNV a émis des règlements en vertu de la loi 27 739 imposant des normes de capital, d'enregistrement et de cybersécurité aux prestataires de services sur actifs virtuels.

- Février 2025 : KIP Protocol s'est associé à l'Université nationale technologique de Buenos Aires pour co-développer des curricula Web3 et IA à destination du gouvernement et du secteur privé.

Périmètre du rapport sur le marché argentin des TIC

Les technologies de l'information et de la communication, ou TIC, est un terme plus large pour les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, Internet, les ordinateurs, les téléphones portables, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et d'autres applications et services multimédias permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché argentin des TIC est segmenté par type (matériel, logiciels, services informatiques et services de télécommunications), par taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et par secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et e-commerce, industrie manufacturière, et énergie et services publics). Le rapport fournit les tailles de marché et les prévisions en termes de valeur en USD.

| Matériel informatique | Matériel informatique |

| Équipement réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécommunications |

| Énergie et services publics |

| Commerce de détail, e-commerce et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Jeux vidéo et esport |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipement réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical d'utilisateurs finaux | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, e-commerce et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Jeux vidéo et esport | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché argentin des TIC en 2031 ?

Le secteur devrait atteindre 45,86 milliards USD d'ici 2031, reflétant un TCAC de 14,29 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du marché argentin des TIC ?

Les services cloud devraient s'étendre à un TCAC de 14,55 % jusqu'en 2031, à mesure que les entreprises migrent leurs charges de travail vers des plateformes évolutives.

Comment les PME influencent-elles la demande technologique en Argentine ?

Les PME devraient afficher un TCAC de 14,89 % en tirant parti des bons cloud, des outils fintech et des formations soutenues par le gouvernement qui abaissent les barrières à l'adoption.

Pourquoi la 5G est-elle importante pour l'agenda numérique de l'Argentine ?

Les réseaux 5G autonomes permettent des applications à faible latence dans l'industrie manufacturière, la logistique et les jeux vidéo, en faisant une pierre angulaire des services numériques de prochaine génération.

Quels défis les importations de matériel informatique rencontrent-elles ?

L'enregistrement SEDI, des tarifs douaniers allant jusqu'à 35 % et des délais prolongés d'approbation des devises ajoutent 15 à 30 jours à la livraison, augmentant les coûts et ralentissant les déploiements d'infrastructures.

Comment l'internet par satellite façonne-t-il la connectivité ?

Le déploiement de Starlink et le lancement prévu d'Amazon Kuiper stimulent la concurrence dans le haut débit rural, incitant les fournisseurs d'accès à Internet historiques à améliorer leurs modèles de fibre optique et de tarification.

Dernière mise à jour de la page le: