Taille et part du marché des TIC aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

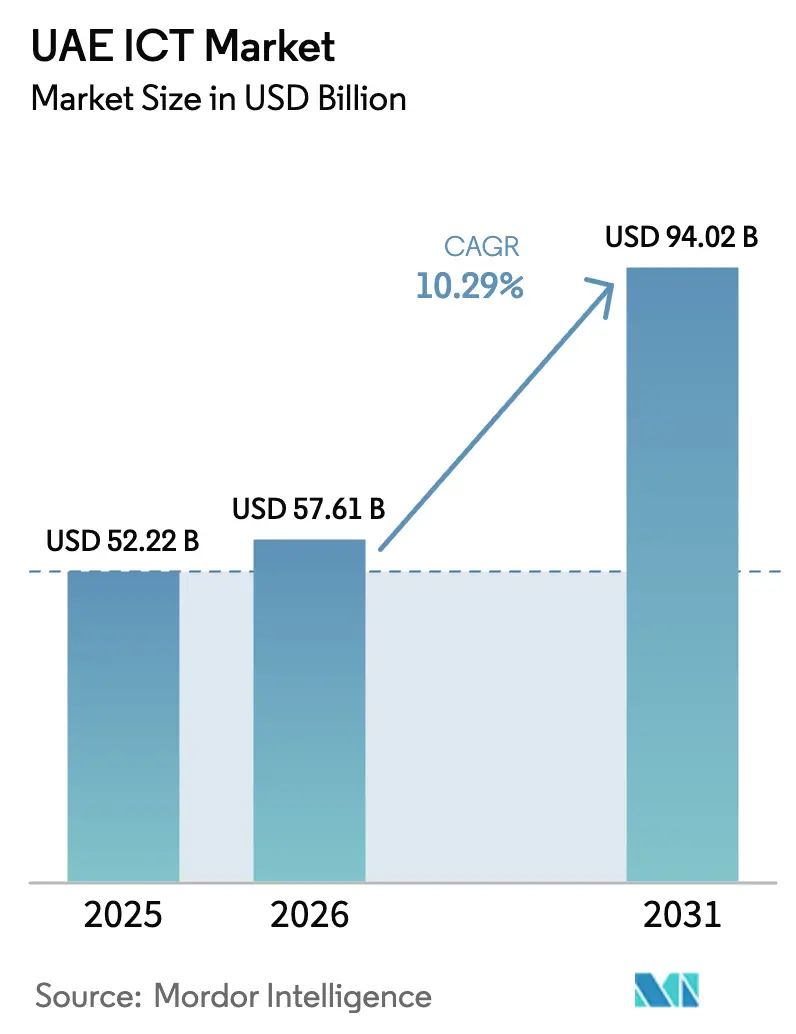

| Taille du marché de l'année de base (2025) | 52.22 Milliards de dollars |

| Taille du Marché (2026) | 57.61 Milliards de dollars |

| Taille du Marché (2031) | 94.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC aux Émirats arabes unis par Mordor Intelligence

La taille du marché des TIC aux Émirats arabes unis devrait passer de 52,22 milliards USD en 2025 et 57,61 milliards USD en 2026 à 94,02 milliards USD d'ici 2031, enregistrant un TCAC de 10,29 % entre 2026 et 2031. L'élan de croissance actuel est alimenté par les mandats de cloud souverain, un financement fédéral de 13 milliards AED (3,54 milliards USD) pour l'infrastructure numérique, et un pipeline d'hyperscalers dépassant déjà 1,5 milliard USD en capital engagé. La demande des entreprises s'articule désormais autour de la conformité en matière de résidence des données, des charges de travail en périphérie activées par la 5G, et de l'objectif de la Stratégie nationale d'IA 2031 d'un impact économique annuel de 335 milliards AED (91,2 milliards USD). Les déploiements accélérés de systèmes ERP natifs du cloud, le renforcement des réglementations en matière de cybersécurité, et un régime d'imposition des sociétés qui récompense la comptabilité numérisée amplifient davantage la dynamique des dépenses. La rivalité concurrentielle s'intensifie à mesure que les opérateurs télécoms historiques se repositionnent en tant qu'acteurs de plateformes et que les hyperscalers localisent leurs capacités pour répondre à des règles strictes de souveraineté, créant un paysage de fournisseurs à deux niveaux dans les domaines du secteur public et des PME.

Principaux enseignements du rapport

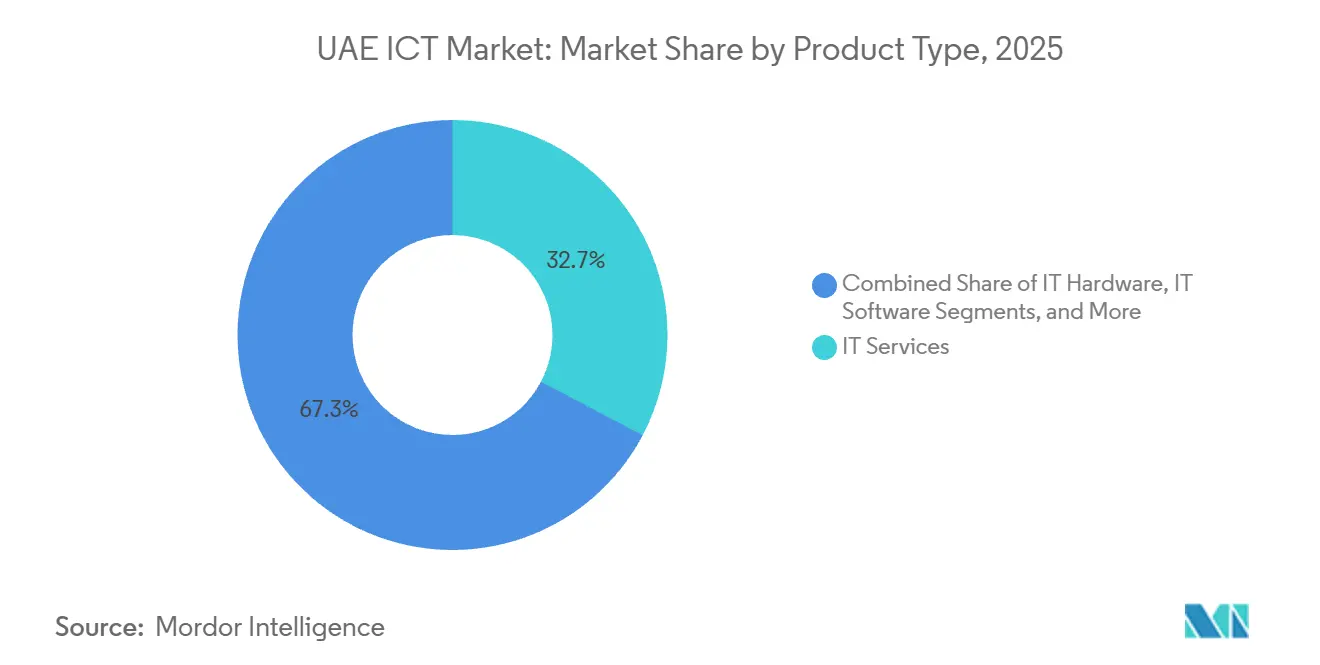

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 32,73 % en 2025 sur le marché des TIC aux Émirats arabes unis, tandis que la sécurité informatique et la cybersécurité progressent à un TCAC de 11,11 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 62,84 % de la part de marché des TIC aux Émirats arabes unis en 2025, mais les PME devraient enregistrer un TCAC de 12,04 % jusqu'en 2031.

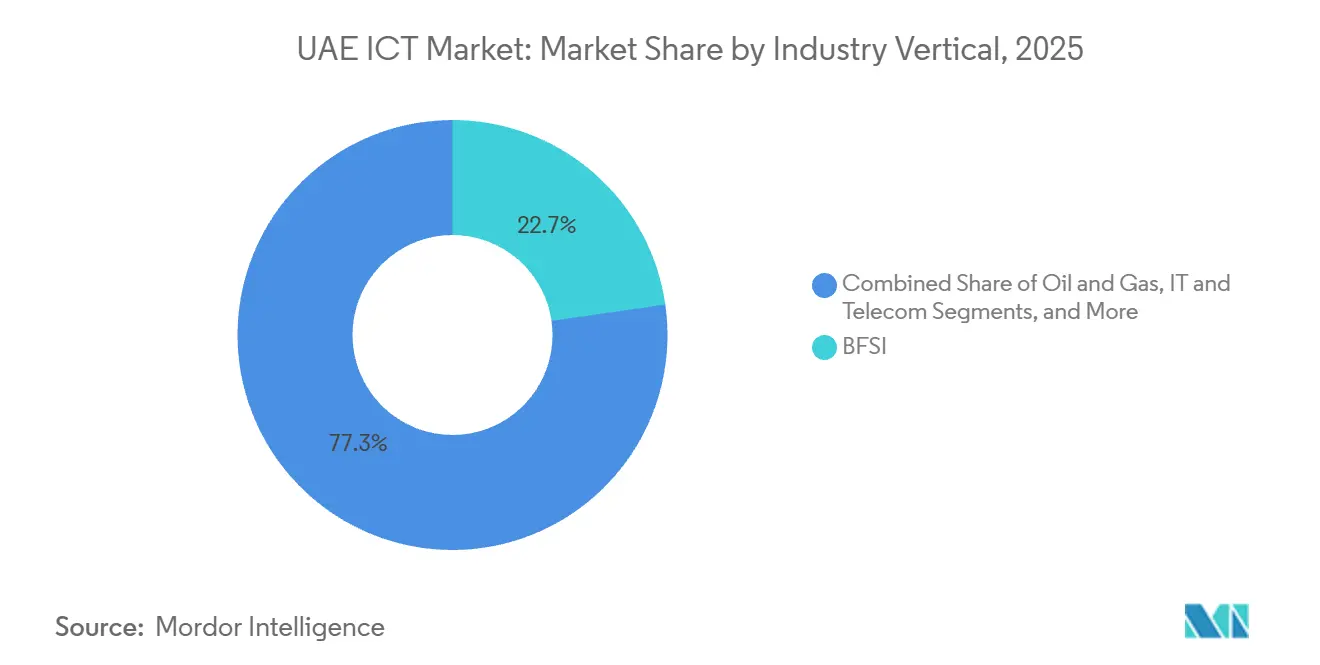

- Par secteur vertical, le BFSI représentait 22,74 % des dépenses en 2025 sur le marché des TIC aux Émirats arabes unis ; la santé se développe à un TCAC de 11,46 % jusqu'en 2031.

- Par modèle de déploiement, les modèles cloud ont capturé 46,83 % de la taille du marché des TIC aux Émirats arabes unis en 2025 et croissent à un TCAC de 11,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement des infrastructures de villes intelligentes et de la 5G | +2.3% | National, concentré à Dubaï, Abou Dhabi, Charjah | Moyen terme (2 à 4 ans) |

| Mandats fédéraux axés sur le cloud et programmes de transformation numérique | +2.1% | National, en cascade vers les entités au niveau des émirats | Court terme (≤ 2 ans) |

| Expansion des hyperscalers portée par les règles de résidence des données dans le pays | +1.8% | National, ancré dans les zones franches d'Abou Dhabi et de Dubaï | Moyen terme (2 à 4 ans) |

| Stratégie nationale d'IA 2031 accélérant l'adoption de l'IA en entreprise | +1.6% | National, premiers gains dans le BFSI, le gouvernement et la santé | Long terme (≥ 4 ans) |

| Déploiement de la taxe sur les sociétés stimulant les mises à niveau ERP | +1.2% | National, segments PME et marché intermédiaire | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone de la COP28 stimulant les achats de TIC vertes | +0.9% | National, projets pilotes à Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement des infrastructures de villes intelligentes et de la 5G

La couverture 5G à l'échelle nationale atteint déjà 99,5 % des zones peuplées, mais l'adoption des réseaux privés dans les usines et les ports reste inférieure à 15 %. Les réseaux de capteurs municipaux, les systèmes de circulation intelligents et les nœuds de calcul en périphérie nécessitent une latence ultra-faible, attirant de nouveaux investissements dans les mises à niveau de l'accès radio et les anneaux de fibre métropolitaine. Les intégrateurs de systèmes regroupent la coordination du spectre, la conception de réseaux et les services gérés pour capter des revenus récurrents à mesure que les campus industriels se numérisent. La certification ISO 27001 est désormais obligatoire pour les fournisseurs dans de nombreux appels d'offres de villes intelligentes, ce qui élève les barrières à l'entrée mais garantit une résilience de base. La combinaison d'une couverture omniprésente et de cas d'usage en entreprise sous-pénétrés offre une piste de plusieurs années pour les fabricants d'équipements réseau, les fournisseurs de cybersécurité et les développeurs d'applications.

Mandats fédéraux axés sur le cloud et programmes de transformation numérique

La directive fédérale axée sur le cloud oblige les agences à opter par défaut pour le cloud public ou hybride, en réservant les déploiements sur site aux systèmes hérités faisant l'objet de plans de modernisation actifs.[1]Gouvernement des Émirats arabes unis, "Politique axée sur le cloud," u.ae La Stratégie numérique d'Abou Dhabi alloue 13 milliards AED (3,54 milliards USD) pour migrer 80 % des services vers des plateformes cloud d'ici 2027. La préférence se porte désormais vers les hyperscalers disposant d'attestations de cloud souverain aux Émirats arabes unis, ce qui pénalise les fournisseurs de taille intermédiaire sans régions locales. La conformité à la Politique nationale de sécurité du cloud réduit encore le nombre de fournisseurs éligibles, favorisant les plateformes qui offrent un chiffrement natif, une journalisation des accès et une réponse aux incidents aux niveaux de classification des données des Émirats arabes unis. Cette consolidation remodèle les cycles d'approvisionnement, raccourcit les phases de preuve de concept et accélère le délai de mise en production des nouveaux services numériques.

Expansion des hyperscalers portée par les règles de résidence des données dans le pays

La deuxième région des Émirats arabes unis d'Oracle, opérationnelle en 2024, rejoint Microsoft Azure et AWS pour fournir une redondance multi-régions sans flux de données transfrontaliers. Le lancement prévu de Google Cloud exercera une pression supplémentaire sur les prix à mesure que les entreprises adoptent des tactiques de négociation multi-cloud. L'intensité capitalistique augmente tandis que la marge de manœuvre se réduit, poussant les hyperscalers à proposer des analyses avancées, des accélérateurs d'IA et des clouds sectoriels pour défendre le revenu moyen par compte. Les entités des services financiers et de la santé pilotent des modèles de cloud souverain qui maintiennent les clés de chiffrement sous contrôle national, un schéma susceptible de s'étendre aux charges de travail du pétrole et du gaz d'ici 2027.

Stratégie nationale d'IA 2031 accélérant l'adoption de l'IA en entreprise

L'objectif économique de 335 milliards AED (91,2 milliards USD) dans le cadre de la Stratégie d'IA stimule les chatbots dans le BFSI, les diagnostics de santé et les analyses de villes intelligentes. La pénurie de GPU dans les régions des Émirats arabes unis contraint toutefois la capacité d'entraînement des modèles, suscitant une demande de serveurs d'IA en périphérie et d'inférence sur appareil. Les cadres éthiques gouvernementaux exigent désormais des fournisseurs qu'ils documentent les ensembles de données, les mesures d'atténuation des biais et les journaux d'audit, ce qui ajoute une charge de conformité tout en différenciant le marché des TIC aux Émirats arabes unis en tant qu'environnement d'IA réglementé attractif pour les multinationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité et fréquence croissante des attaques | -1.4% | National, aigu dans les rôles de cybersécurité et d'ingénierie cloud | Court terme (≤ 2 ans) |

| Fort taux de rotation des expatriés gonflant les OPEX | -1.1% | National, segments des services informatiques et du conseil | Moyen terme (2 à 4 ans) |

| Sanctions plus sévères en matière de souveraineté des données dans le cadre du projet de LPDP | -0.8% | National, impact plus élevé sur les multinationales | Moyen terme (2 à 4 ans) |

| Budgets TIC des PME détournés vers les méga-projets souverains | -0.7% | National, répercussions dans le commerce de détail, l'hôtellerie et l'éducation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité et fréquence croissante des attaques

La demande de professionnels de la sécurité certifiés dépasse l'offre d'environ 30 %, ce qui accentue la pression salariale et pousse les entreprises vers les services de sécurité gérés.[2]Autorité de réglementation des télécommunications et du gouvernement numérique, "Rapport sur l'infrastructure des télécommunications des Émirats arabes unis 2025," tdra.gov.ae La surveillance obligatoire 24h/24 et 7j/7 des infrastructures critiques ajoute des couches de coûts pouvant dépasser 1 million AED (272 000 USD) par an pour les entreprises de taille intermédiaire. Les fournisseurs proposent désormais des contrats basés sur les résultats qui garantissent des indicateurs de détection et de réponse, transférant le risque des clients mais concentrant le pouvoir de marché parmi les fournisseurs mondiaux disposant de flux de renseignements sur les menaces approfondis.

Fort taux de rotation des expatriés gonflant les OPEX

Un taux de rotation annuel supérieur à 20 % parmi les travailleurs informatiques expatriés augmente les coûts de recrutement et de transfert de connaissances jusqu'à 25 % par projet. Les entreprises répondent par des centres de livraison offshore et des initiatives d'Emiratisation, mais ces tactiques introduisent de la latence et des calendriers de montée en charge prolongés. Les fournisseurs offrant des avantages de stabilité de la main-d'œuvre tels que le soutien à la relocalisation familiale et des parcours de carrière structurés gagnent un avantage dans les appels d'offres de services gérés pluriannuels, en particulier dans les segments du marché des TIC aux Émirats arabes unis qui exigent une présence sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la cybersécurité devance les services

Les services informatiques représentaient 32,73 % du marché des TIC aux Émirats arabes unis en 2025, couvrant le conseil, la mise en œuvre et les opérations gérées. Parallèlement, les revenus de la cybersécurité progressent à un TCAC de 11,11 %, dépassant l'ensemble du marché des TIC aux Émirats arabes unis de près d'un point de pourcentage. La sécurité du cloud, la gestion des identités et des accès, et la mise en réseau à confiance zéro dominent les allocations budgétaires à mesure que les opérateurs d'infrastructures critiques renforcent leurs défenses contre les menaces croissantes de rançongiciels. Les ventes de matériel se modèrent avec la migration vers le cloud, mais les serveurs optimisés pour l'IA et les passerelles en périphérie offrent de nouvelles voies aux fournisseurs d'équipements.

Les plateformes de sécurité unifiées éclipsent les solutions ponctuelles à mesure que les entreprises recherchent la simplicité opérationnelle et l'analyse intégrée. Prisma de Palo Alto Networks et Security Fabric de Fortinet illustrent des stratégies de regroupement qui intègrent les défenses des terminaux, du cloud et du réseau dans un seul panneau de verre. Les cadres réglementaires imposent des évaluations trimestrielles des vulnérabilités, renforçant un cycle d'achat axé sur la conformité qui favorise les fournisseurs disposant de centres d'opérations de sécurité dans le pays. Il en résulte une hiérarchie de fournisseurs remodelée dans laquelle l'étendue de la plateforme, plutôt que la profondeur des fonctionnalités de niche, détermine la part de portefeuille sur le marché des TIC aux Émirats arabes unis.

Par taille d'entreprise : les PME réduisent l'écart numérique

Les grandes entreprises représentaient 62,84 % du marché des TIC aux Émirats arabes unis en 2025, portées par des plans directeurs de cloud hybride et des besoins d'intégration complexes. Pourtant, les PME sont prévues pour un TCAC de 12,04 % grâce aux subventions gouvernementales et aux logiciels natifs du cloud qui démantèlent les barrières de coûts. Les délais de conformité fiscale dans le cadre de la taxe sur les sociétés de 9 % accélèrent les déploiements ERP, poussant à l'adoption de Microsoft Business Central, Oracle NetSuite et SAP Business One.

Les PME privilégient des piles SaaS standardisées qui regroupent productivité, comptabilité et CRM, tandis que les grandes entreprises négocient des intégrations sur mesure sur des parcs multi-cloud. Les subventions du Fonds Khalifa qui remboursent jusqu'à 50 % des abonnements cloud réduisent la pression sur les capitaux des petites entreprises. Cette bifurcation produit un modèle de canal à deux niveaux : les intégrateurs mondiaux courtisent les programmes de transformation des grandes entreprises, tandis que les revendeurs locaux et les éditeurs de logiciels indépendants servent les PME via des portails de marché, élargissant l'accès au marché des TIC aux Émirats arabes unis sans alourdir les frais généraux de vente.

Par secteur vertical d'utilisateur final : la santé progresse le plus rapidement

Le BFSI a maintenu une part de 22,74 % des dépenses de 2025, mais la santé affiche la trajectoire la plus rapide avec un TCAC de 11,46 % jusqu'en 2031. Les mandats de dossiers de santé électroniques unifiés et les diagnostics assistés par l'IA catalysent de nouveaux cycles d'approvisionnement dans les hôpitaux et les cliniques.[3]Ministère de la Santé et de la Prévention, "Initiatives de santé numérique," mohap.gov.ae Les organismes gouvernementaux et du secteur public restent essentiels, comme en témoigne le programme de migration vers le cloud d'Abou Dhabi de 13 milliards AED (3,54 milliards USD).

Le pétrole et le gaz déploient des analyses en périphérie et des jumeaux numériques pour réduire les temps d'arrêt, tandis que le commerce de détail et la logistique investissent dans des plateformes omnicanales et l'automatisation des entrepôts. L'éducation et l'hôtellerie ajoutent des volumes supplémentaires grâce à l'apprentissage en ligne et aux systèmes d'accueil sans contact. Dans tous les secteurs verticaux, la conformité aux règles de résidence des données et aux directives de confiance zéro ancre l'évaluation technologique, guidant la sélection des fournisseurs sur le marché des TIC aux Émirats arabes unis.

Par modèle de déploiement : le cloud et le hybride gagnent en dominance

Les modèles cloud ont capturé 46,83 % de la part du marché des TIC aux Émirats arabes unis en 2025 et croîtront à un TCAC de 11,78 %, portés par les régions hyperscalers locales et les certifications de cloud souverain. Les architectures hybrides enregistrent la croissance de sous-segment la plus rapide à mesure que les charges de travail hautement réglementées équilibrent les considérations de latence, de souveraineté et de coût.

Les fournisseurs de matériel pivotent vers des modèles en tant que service, et les éditeurs de logiciels passent des licences perpétuelles aux abonnements, améliorant la visibilité des revenus mais nécessitant des dépenses plus élevées en matière de succès client. Les intégrateurs de systèmes élargissent les services d'évaluation à la mise en production couvrant la migration, l'optimisation et les opérations gérées, débloquant des frais récurrents qui dépassent les revenus de mise en œuvre ponctuels. Les compétences d'orchestration multi-cloud deviennent des prérequis pour décrocher de grands mandats de transformation sur le marché des TIC aux Émirats arabes unis.

Analyse géographique

Les dépenses du marché des TIC aux Émirats arabes unis se concentrent à Abou Dhabi, Dubaï et Charjah, qui contribuent ensemble à plus de 85 % des dépenses des entreprises. Le budget d'infrastructure numérique d'Abou Dhabi de 13 milliards AED (3,54 milliards USD) pour 2025 à 2027 soutient le regroupement de clouds souverains et les migrations de charges de travail du secteur public. Dubaï reste le centre névralgique de la fintech et des villes intelligentes, avec son Plan directeur d'IA ciblant une création de valeur annuelle de 100 milliards AED (27,23 milliards USD). Charjah et les émirats du nord émergent comme des corridors de numérisation de la fabrication et de la logistique, mais doivent acheminer le trafic vers les centres de données du sud, introduisant des primes de latence.

Les initiatives inter-émirats telles que UAE Pass et le portail fédéral d'approvisionnement électronique harmonisent les normes, permettant la scalabilité des solutions entre les juridictions. Néanmoins, les régimes de protection des données qui se chevauchent au Centre financier international de Dubaï et au Marché mondial d'Abou Dhabi obligent les multinationales à jongler avec des matrices de conformité nuancées. Les fournisseurs disposant de bureaux à la fois à Abou Dhabi et à Dubaï obtiennent des avantages dans les appels d'offres grâce à leur capacité de support local, tandis que les éditeurs de logiciels natifs du cloud ciblent les PME sous-desservies dans les émirats du nord.

L'asymétrie de latence souligne l'importance des nœuds en périphérie et des clusters de diffusion de contenu en dehors des deux principaux corridors hyperscalers. Le marché des TIC aux Émirats arabes unis présente donc un espace blanc géographique dans lequel les centres de données régionaux et les plateformes de périphérie gérée peuvent se différencier par la proximité, notamment pour l'analyse en temps réel dans la fabrication et la logistique.

Paysage concurrentiel

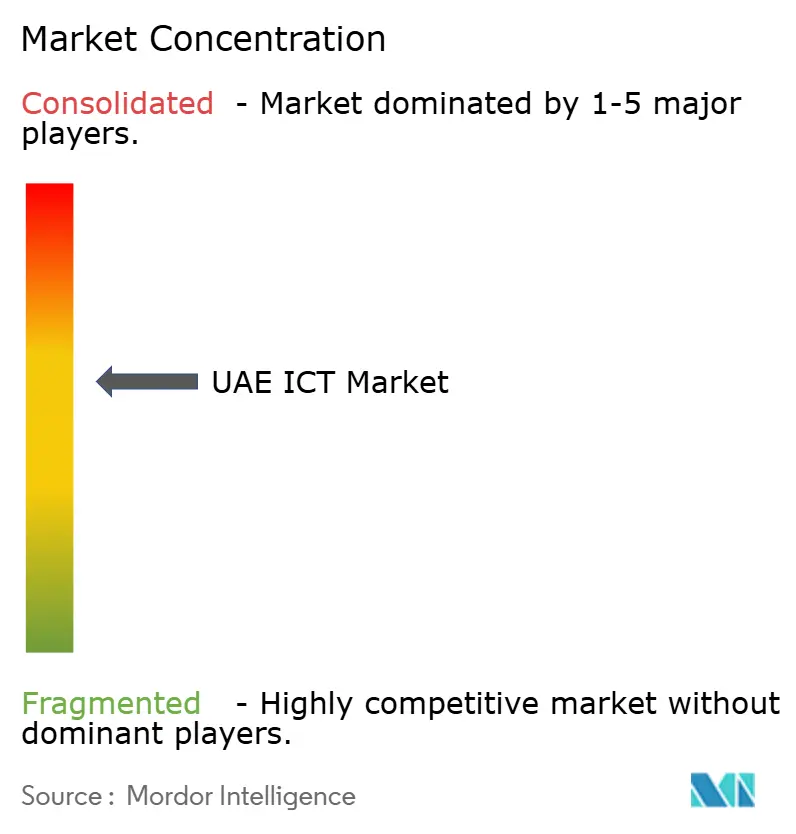

Le marché des TIC aux Émirats arabes unis est modérément concentré. Etisalat by e&, du, Microsoft, AWS, Oracle et IBM représentent conjointement environ 35 à 40 % des dépenses totales. Les opérateurs télécoms historiques repackagent la connectivité, le cloud, l'IoT et la sécurité en solutions intégrées pour atténuer l'érosion due aux services par contournement. Les hyperscalers se concurrencent sur les régions dans le pays, la redondance multi-régions et les certifications de conformité, l'expansion d'Oracle de 1,5 milliard USD à Abou Dhabi illustrant la barre capitalistique croissante.

Les intégrateurs de systèmes mondiaux tels qu'Accenture et Tata Consultancy Services s'appuient sur des accélérateurs sectoriels et une tarification basée sur les résultats pour décrocher des méga-projets gouvernementaux. Le champion local Injazat capitalise sur des centres de données souverains et des programmes de talents émiratis pour ancrer les contrats du secteur public. Les spécialistes de la cybersécurité Palo Alto Networks et Fortinet profitent des mandats de confiance zéro mais font face à une compression des prix à mesure que les acheteurs gravitent vers des offres groupées de plateformes. Des acteurs de niche comme Digital 14 se taillent une place dans la sécurité du cloud souverain adaptée aux profils de risque du Golfe, soulignant que le contexte régional et la maîtrise de la conformité l'emportent de plus en plus sur l'échelle mondiale.

L'informatique en périphérie, l'infrastructure d'IA adaptée aux contraintes de souveraineté des données, et le SaaS vertical pour la santé, l'éducation et l'hôtellerie restent naissants. Les fournisseurs qui investissent dans la R&D nationale, le développement de la main-d'œuvre émiratie et les partenariats à long terme avec les régulateurs obtiennent une considération préférentielle dans le cadre des politiques de diversification économique et d'Emiratisation, resserrant le lien entre les objectifs de politique publique et le succès du secteur privé sur le marché des TIC aux Émirats arabes unis.

Leaders du secteur des TIC aux Émirats arabes unis

e& (Etisalat Group)

Emirates Integrated Telecommunications Company PJSC (du)

Microsoft Corporation

Amazon Web Services, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Le gouvernement des Émirats arabes unis a lancé l'Initiative 6G ciblant des vitesses 500 fois supérieures à la 5G, positionnant le pays comme un banc d'essai sans fil.

- Octobre 2025 : Microsoft a étendu son empreinte Azure avec de nouvelles zones de disponibilité à Abou Dhabi pour des architectures de reprise après sinistre améliorées.

- Septembre 2025 : Les agences d'Abou Dhabi ont achevé la migration de plus de 60 % des services numériques vers le cloud, dépassant les objectifs intermédiaires.

- Août 2025 : La deuxième région cloud des Émirats arabes unis d'Oracle est entrée en service, offrant une redondance multi-régions à l'intérieur des frontières nationales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des TIC aux Émirats arabes unis comme l'ensemble des dépenses effectuées dans le pays en matière de matériel informatique, de logiciels, d'infrastructure, de services informatiques gérés et professionnels, de solutions de cybersécurité, et de services de communication fixe et mobile achetés par les entreprises et les organismes publics. L'électronique grand public, le contenu médiatique et l'ARPU de connectivité pure sont exclus.

Exclusion du périmètre : les ventes au détail de téléphones mobiles sont délibérément exclues de la base de référence afin que le modèle se concentre sur la transformation numérique portée par les entreprises.

Aperçu de la segmentation

- Par type de produit

- Matériel informatique

- Matériel informatique

- Équipements réseau

- Périphériques

- Logiciels informatiques

- Services informatiques

- Conseil et mise en œuvre informatiques

- Externalisation informatique

- Externalisation des processus métier (BPO)

- Services de sécurité gérés

- Services cloud et de plateforme

- Infrastructure informatique

- Sécurité informatique / Cybersécurité

- Sécurité des applications

- Sécurité du cloud

- Sécurité des données

- Sécurité des réseaux

- Sécurité des terminaux

- Protection de l'infrastructure

- Gestion intégrée des risques

- Gestion des identités et des accès (GIA)

- Services de communication

- Matériel informatique

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur vertical d'utilisateur final

- BFSI

- Gouvernement et secteur public

- Pétrole et gaz

- Informatique et télécommunications

- Commerce de détail, commerce électronique et consommateurs

- Fabrication et industrie

- Énergie et services publics

- Santé

- Autres secteurs verticaux d'utilisateurs finaux (transport, logistique, éducation, hôtellerie)

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des directeurs des systèmes d'information de services publics, de banques et d'entités gouvernementales à Dubaï et Abou Dhabi, ainsi qu'avec des intégrateurs de systèmes régionaux et des responsables de produits d'opérateurs. Ces discussions ont permis de clarifier les taux de migration vers le cloud, les prix moyens des niveaux de service et le rythme auquel les PME adoptent les offres groupées de cybersécurité, affinant les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons d'abord examiné des ensembles de données quantitatives provenant d'organismes tels que le Centre fédéral de compétitivité et de statistiques des Émirats arabes unis, l'Autorité de réglementation des télécommunications et du gouvernement numérique, l'Union internationale des télécommunications et UN Comtrade, qui révèlent les importations de matériel, les ajouts de capacité des centres de données, les frais de spectre et l'adoption du haut débit. Les dépôts d'entreprises, les documents budgétaires gouvernementaux et les quotidiens réputés complètent ces statistiques avec des valeurs de contrats et des calendriers de politique.

Les bases de données par abonnement, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, fournissent à nos analystes des références historiques et des points de prix. Ces sources illustratives ne sont pas exhaustives ; plusieurs autres archives publiques ont été exploitées pour valider les volumes, les valeurs et les signaux de croissance.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les lignes de dépenses TIC nationales issues des données budgétaires et commerciales aux bassins de demande des entreprises, suivie de consolidations sélectives ascendantes des fournisseurs qui testent les totaux. Des variables clés telles que les constructions d'espaces blancs dans les centres de données, la pénétration des abonnés 5G, la valeur moyenne des contrats de services gérés, les droits d'importation sur les équipements réseau et les baisses de prix du cloud public guident les ajustements annuels. Les prévisions utilisent une régression multivariée avec des vérifications de scénarios que nos répondants primaires valident ; les lacunes dans les estimations de facturation des fournisseurs sont comblées par des vérifications de canaux et des proxies ASP × volume échantillonnés.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois niveaux de révision analytique où les variations annuelles anormales sont comparées aux indicateurs macroéconomiques et aux KPI sectoriels. Les rapports sont actualisés tous les douze mois, et les annonces importantes de politique ou de dépenses d'investissement déclenchent des mises à jour intermédiaires afin que les clients reçoivent la dernière vue validée avant le téléchargement.

Pourquoi la base de référence TIC des Émirats arabes unis de Mordor mérite la confiance des dirigeants

Les chiffres publiés diffèrent souvent parce que les entreprises sélectionnent des paniers de services différents, convertissent les devises à des dates variées et actualisent les modèles à des cadences inégales.

Les principaux facteurs d'écart comprennent des inclusions contrastées des services de cybersécurité et de cloud, un traitement variable des dépenses d'investissement et des dépenses d'exploitation des télécommunications, et des années de base différentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,23 milliards USD (2025) | ||

| 41,36 milliards USD (2023) | Consultance régionale A | Omet les services de sécurité et les dépenses de cloud public, base de change plus ancienne |

| 43,93 milliards USD (2025) | Journal sectoriel B | Double comptage des dépenses d'investissement télécoms et intégration de l'électronique grand public dans les totaux TIC |

La comparaison montre que lorsque le bon périmètre, des taux de change actualisés et une validation à double voie sont utilisés, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des TIC aux Émirats arabes unis d'ici 2031 ?

Le marché devrait atteindre 94,02 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les dépenses TIC aux Émirats arabes unis ?

La cybersécurité est en tête avec un TCAC de 11,11 % jusqu'en 2031.

Quelle est l'ampleur du déploiement cloud sur le marché des TIC aux Émirats arabes unis ?

Les modèles cloud captent déjà 46,83 % des dépenses et progressent à un TCAC de 11,78 %.

Pourquoi les PME accélèrent-elles leurs investissements TIC aux Émirats arabes unis ?

La conformité à la taxe sur les sociétés et les programmes cloud subventionnés stimulent un TCAC de 12,04 % pour les dépenses TIC des PME.

Quelles zones géographiques dominent les dépenses TIC aux Émirats arabes unis ?

Abou Dhabi et Dubaï représentent ensemble plus de 85 % des dépenses TIC des entreprises.

Quel frein menace le plus la croissance des TIC aux Émirats arabes unis ?

Un déficit de 30 % de professionnels certifiés en cybersécurité constitue le principal frein à l'expansion à court terme.

Dernière mise à jour de la page le: