Taille et part du marché des TIC au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

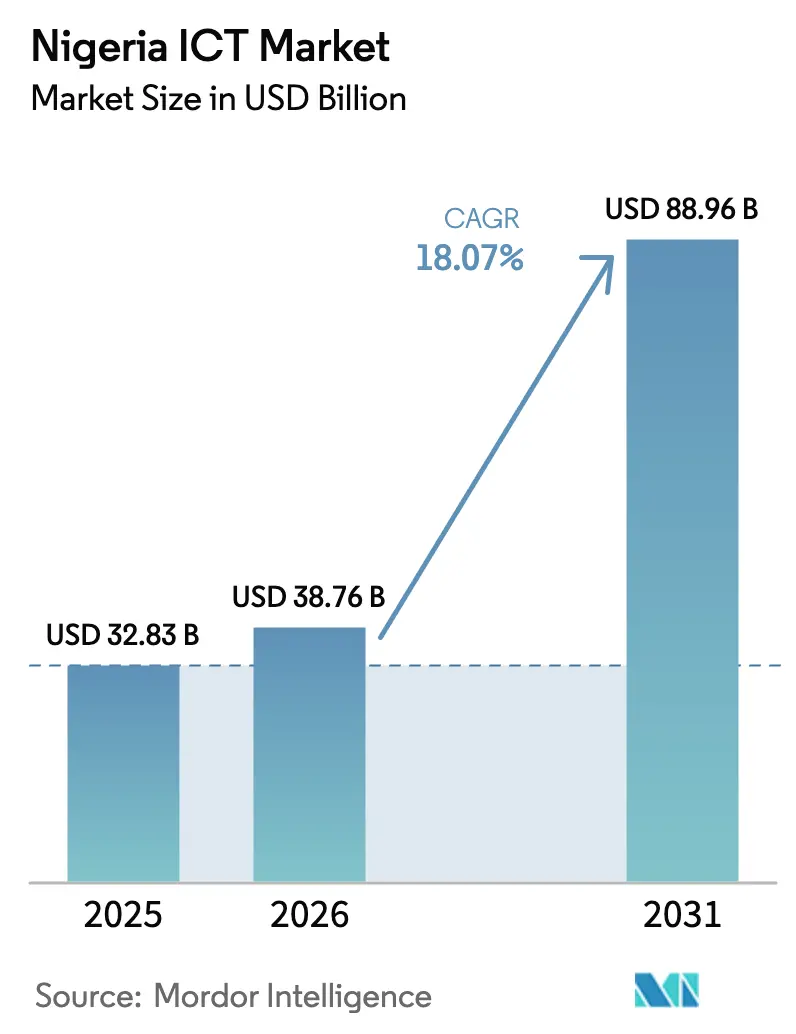

| Taille du marché de l'année de base (2025) | 32.83 Milliards de dollars |

| Taille du Marché (2026) | 38.76 Milliards de dollars |

| Taille du Marché (2031) | 88.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Nigéria par Mordor Intelligence

La taille du marché des TIC au Nigéria devrait croître de 32,83 milliards USD en 2025 à 38,76 milliards USD en 2026 et devrait atteindre 88,96 milliards USD d'ici 2031, à un TCAC de 18,07 % sur la période 2026-2031. La numérisation rapide des entreprises, le déploiement accéléré de la 5G et les mandats gouvernementaux axés sur le cloud constituent l'épine dorsale de cette expansion. La construction de centres de données de niveau III et de niveau IV au-delà de Lagos, associée à plusieurs atterrissages de câbles sous-marins, élargit la connectivité à l'échelle nationale. La dépréciation de la monnaie incite les entreprises à se tourner vers des alternatives cloud facturées localement, tout en faisant simultanément monter les coûts du matériel importé. Les stratégies concurrentielles reposent désormais sur des modèles de déploiement hybrides, des exigences de contenu indigène et des investissements dans des infrastructures résilientes en matière d'énergie. Les services de sécurité gérés sont prêts à connaître une forte adoption à mesure que le déficit de talents en cybersécurité se creuse, même si le marché des TIC au Nigéria attire des entrées record dans les centres de données de la part des opérateurs de télécommunications et des hyperscalers.

Principaux points à retenir du rapport

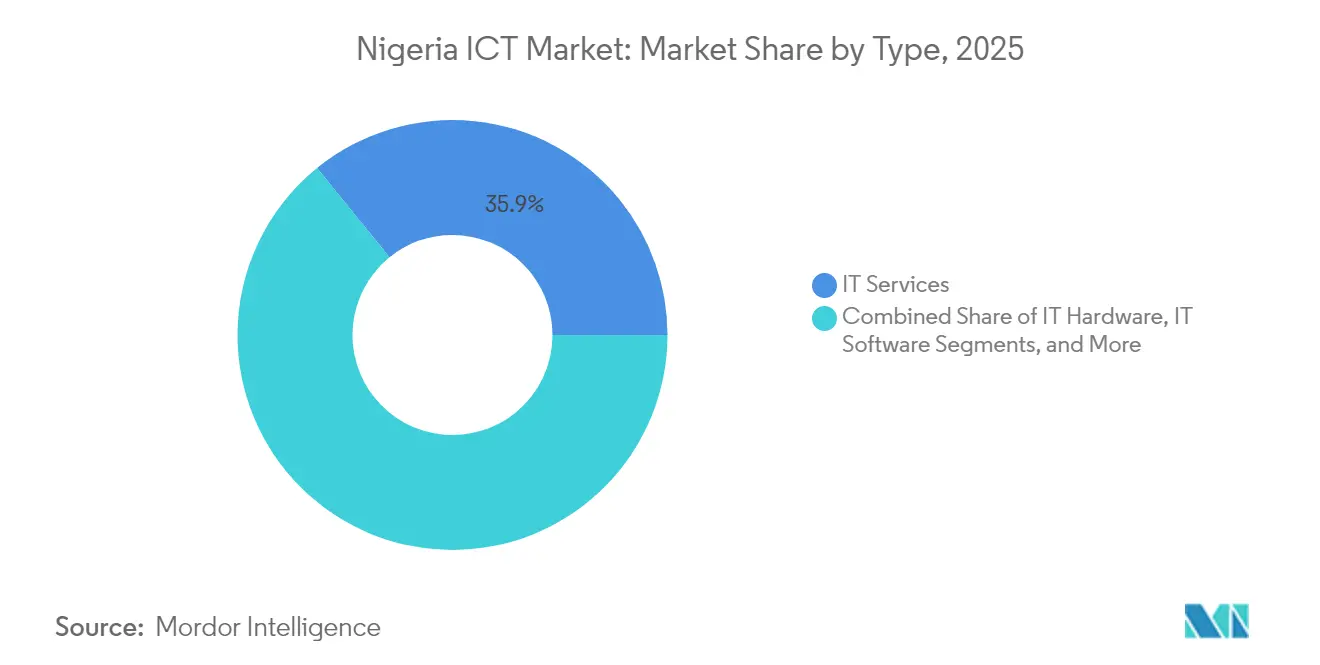

- Par type, les services informatiques ont dominé avec une part de revenus de 35,85 % en 2025 ; les services cloud devraient se développer à un TCAC de 19,78 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 58,10 % de la part du marché des TIC au Nigéria en 2025, tandis que les PME enregistrent le TCAC projeté le plus élevé à 15,90 % jusqu'en 2031.

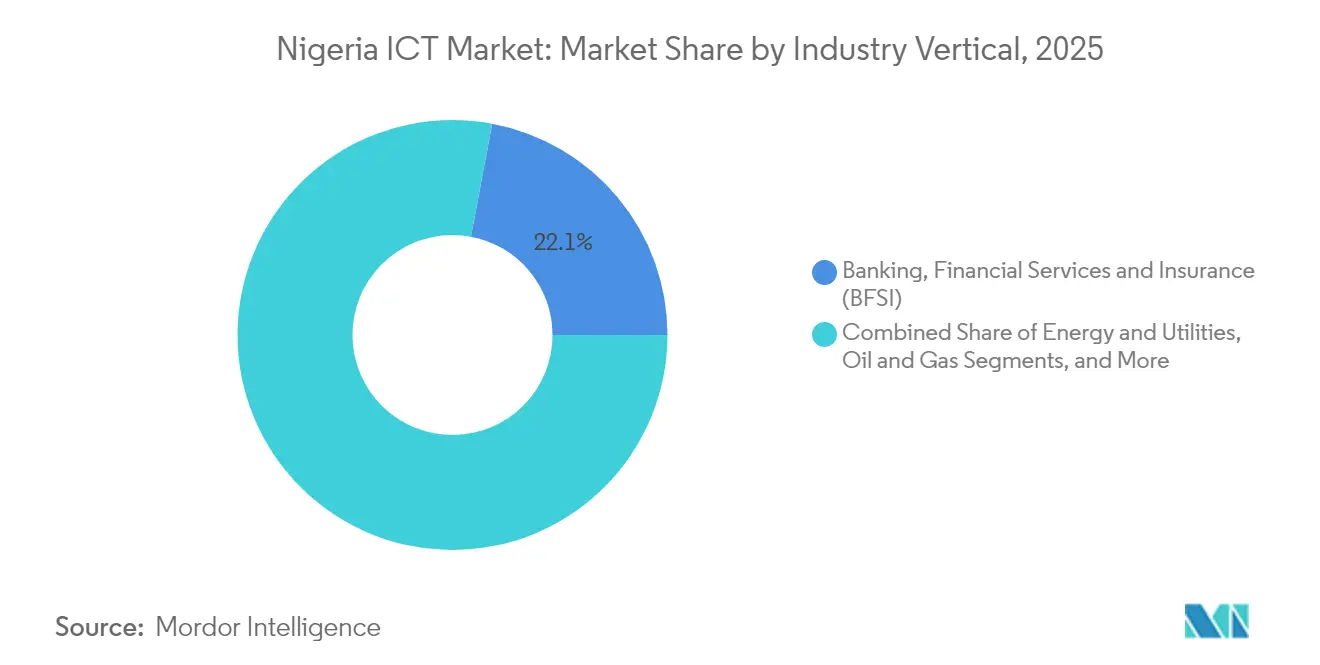

- Par secteur d'activité, le BFSI a capturé 22,05 % de la taille du marché des TIC au Nigéria en 2025 et le secteur du jeu vidéo et de l'esport progresse à un TCAC de 21,45 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site ont dominé avec une part de revenus de 42,30 % en 2025 ; les solutions exclusivement en cloud devraient se développer à un TCAC de 20,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Nigéria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de numérisation à l'échelle de l'entreprise | +4.2% | Lagos, Abuja, Port Harcourt | Moyen terme (2 à 4 ans) |

| Déploiement national de la 5G | +3.8% | Pôles commerciaux urbains | Long terme (≥ 4 ans) |

| Politique d'adoption prioritaire du cloud et de l'e-gouvernement | +3.1% | Agences fédérales et étatiques | Moyen terme (2 à 4 ans) |

| Économie sans espèces portée par la fintech | +2.9% | À l'échelle nationale, réseaux d'agents ruraux | Court terme (≤ 2 ans) |

| Expansion des centres de données de niveau III/IV | +2.4% | Abuja, Port Harcourt, Kano, Ibadan | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins | +1.8% | États côtiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de numérisation à l'échelle de l'entreprise

Les grandes entreprises donnent la priorité aux charges de travail natives du cloud et à l'analytique basée sur l'IA pour rester compétitives. Le bond du bénéfice avant impôts de Zenith Bank souligne les retours mesurables des investissements dans la banque numérique, tandis que le programme fédéral « 3 millions de talents technologiques » cible le déficit de compétences qui freine l'adoption. L'industrie manufacturière adopte les plateformes Industrie 4.0 pour réduire les temps d'arrêt et diminuer les coûts énergétiques, et l'engagement de 820 millions EUR de l'UE soutient la dynamique de modernisation multisectorielle [1]Département du Commerce des États-Unis, "Nigéria – Économie numérique," trade.gov.

Déploiement national de la 5G et enchères de spectre

Le nombre d'abonnés a dépassé 4 millions dans les deux ans suivant le lancement, MTN couvrant 35,70 % de la population — devançant ses homologues régionaux[2]Commission nigériane des communications, "Communiqué de presse : l'UIT classe le Nigéria parmi les premiers en matière de préparation à la transformation numérique," ncc.gov.ng. Le récent achat de spectre d'Airtel valide les perspectives de monétisation à long terme, et l'exploration précoce de la 6G par le régulateur témoigne d'une politique de spectre tournée vers l'avenir. Bien que le Nigéria se classe au 105e rang de l'indice mondial 5G/4G, le cadre d'autorisation offre désormais aux opérateurs des lignes directrices plus claires pour la densification des petites cellules.

Mandats gouvernementaux d'adoption prioritaire du cloud et d'e-gouvernement

La Politique et stratégie nationale d'économie numérique attribue aux TIC un rôle central dans la croissance du PIB, et la Pile de données nigériane — attendue dans les prochains mois — rationalisera la consolidation des données du secteur public. Les agences étatiques doivent se conformer à 40 % d'approvisionnement en contenu local, renforçant ainsi les fournisseurs nationaux. La Loi nigériane sur la protection des données ancre la confiance en prescrivant des pénalités allant jusqu'à 2 % du chiffre d'affaires brut annuel en cas de violation, faisant de la conformité un poste budgétaire non négociable.

Explosion de la fintech et des transactions sans espèces

Les paiements numériques représentent la majeure partie de la nouvelle valeur des transactions, aidés par le stablecoin cNGN et le déploiement NFC de l'eNaira. La valeur des paiements instantanés a atteint 387 billions NGN en 2023, et les investisseurs internationaux continuent de canaliser des capitaux vers les passerelles de paiement. Les PME exploitent ces rails pour élargir leurs marchés adressables, renforçant un cercle vertueux d'innovation et d'utilisation de la fintech.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de fiabilité du réseau électrique | -3.7% | À l'échelle nationale ; particulièrement aigu pour les centres de données | Long terme (≥ 4 ans) |

| Pénuries de devises étrangères | -2.9% | Tous les secteurs dépendants des importations | Moyen terme (2 à 4 ans) |

| Émigration des talents en cybersécurité | -2.1% | Pôles technologiques de Lagos et d'Abuja | Moyen terme (2 à 4 ans) |

| Inflation post-subvention | -1.8% | Segment des consommateurs à faibles revenus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque chronique de fiabilité du réseau électrique faisant monter les coûts d'exploitation

Seulement 60 % des Nigérians ont accès au réseau, obligeant les opérateurs TIC à budgétiser de manière agressive le diesel ou l'énergie hybride. Les acteurs des centres de données doivent construire une redondance N+1, ce qui augmente le coût total de possession et allonge les périodes de remboursement. La Loi sur l'électricité de 2023 décentralise la réglementation, permettant aux États comme Lagos de courtiser des producteurs d'énergie indépendants. Des initiatives parallèles de mini-réseaux financées par un prêt de 750 millions USD de la Banque mondiale visent à réduire le fossé d'accès [3]IEEE Spectrum, "Les Nigérians cherchent à s'affranchir d'un réseau national défaillant," spectrum.ieee.org.

Pénuries prolongées de devises étrangères affectant les importations de matériel

Le naira a chuté de 70 % face au dollar américain depuis mi-2023, faisant monter les coûts d'approvisionnement en matériel et comprimant les budgets d'investissement. La volatilité des importations a déjà contraint des centaines de fabricants à fermer, et les entrées de capex dans les télécommunications ont chuté de 70,5 % en 2023. Pour se couvrir, les entreprises se tournent vers des services cloud libellés en naira et prolongent les cycles de vie des actifs, mais des risques de qualité du réseau se matérialisent lorsque les mises à niveau sont reportées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services cloud bouleversent la hiérarchie informatique traditionnelle

Les services cloud sont appelés à ajouter la plus grande valeur absolue en dollars à la taille du marché des TIC au Nigéria, progressant à un TCAC de 19,78 % alors que les entreprises modernisent leurs patrimoines applicatifs existants. Les startups cloud locales affichent la conformité à la souveraineté des données et une latence inférieure à la seconde, concurrençant les hyperscalers mondiaux sur les prix. Les services informatiques restent indispensables pour l'intégration des systèmes, bien qu'une liquidité en devises plus tendue incite les fournisseurs de services gérés à s'approvisionner localement en matériel reconditionné. Les services de communication bénéficient du câble 2Africa, qui réduit les coûts de bande passante internationale et soutient la croissance des applications dites par-dessus le réseau.

Le marché des TIC au Nigéria continue de voir des offres groupées qui fusionnent la colocation, la connectivité et le cloud sous un seul accord de niveau de service. Les hyperscalers tels que Huawei et Microsoft ont investi dans des zones de disponibilité régionales pour garantir la résidence des données dans le pays, tandis que les opérateurs de télécommunications associent le calcul en périphérie à la 5G pour répondre aux usages sensibles à la latence. Le matériel informatique fait face à des difficultés d'importation, mais les radios 5G et la fibre optique restent des priorités d'approvisionnement. La règle des 40 % de contenu local de la NITDA (Agence nationale pour le développement des technologies de l'information) oriente les dépenses fédérales vers les éditeurs de logiciels indigènes, insufflant une nouvelle demande de talents en codage, test et DevOps.

Par taille d'entreprise : l'adoption numérique par les PME s'accélère

Les grandes entreprises constituent la majeure partie des dépenses de 2025 en raison des renouvellements obligatoires de la banque centrale, des ERP et de la cybersécurité, verrouillant 58,10 % de la part du marché des TIC au Nigéria. Pourtant, les PME sont le moteur de la croissance, progressant à un TCAC de 15,90 % à mesure que les places de marché cloud suppriment les barrières à l'entrée. Les appareils de point de vente mobile et les réseaux d'agents bancaires permettent aux petits détaillants d'accéder économiquement aux paiements numériques. Le centre EDGE de Cisco et des accélérateurs similaires démocratisent l'accès à la formation, aidant les PME à court-circuiter les contraintes des lignes fixes grâce à la téléphonie cloud et aux back-offices en mode SaaS.

La collaboration fintech est essentielle à l'inclusion des PME, avec l'inscription à une identité numérique unifiée catalysant une hausse de 25 % des nouvelles ouvertures de comptes. Les programmes de subventions ciblant les startups en blockchain et en IA améliorent le climat d'investissement, et les modèles de calcul à la consommation s'alignent bien sur les cycles de trésorerie. Les grandes entreprises, cependant, adoptent des architectures de confiance zéro et des sites de reprise après sinistre en mode multi-cloud, une tendance qui se répercute vers le bas lorsque les fournisseurs de services transforment ces fonctionnalités en produits pour le marché intermédiaire.

Par secteur d'activité : le jeu vidéo perturbe le leadership traditionnel du BFSI

Le BFSI continue de représenter la plus grande part de la taille du marché des TIC au Nigéria à mesure que les API d'open banking et les automatisations de KYC numériques prolifèrent. Le jeu vidéo et l'esport, bien que partant d'une base plus modeste, connaissent la croissance la plus rapide à un TCAC de 21,45 %, portés par la démographie des jeunes et la pénétration croissante des terminaux 4G/5G. Les éditeurs internationaux s'associent à des studios locaux pour adapter les contenus aux goûts régionaux, et les opérateurs de télécommunications associent des abonnements de jeu à des forfaits de données pour monétiser le trafic supplémentaire.

La clarté réglementaire de la Banque centrale et de la Commission des valeurs mobilières et des changes soutient les dépenses du BFSI en analytique du risque et en canaux numériques. Les soins de santé et les sciences de la vie déploient des plateformes de télémédecine pour atteindre les communautés mal desservies, tirant parti de l'amélioration du haut débit. L'énergie et les services publics numérisent les points de terminaison via des compteurs intelligents, tandis que les entreprises pétrolières et gazières automatisent la surveillance des pipelines à l'aide de flux de données de drones. Dans tous les secteurs, l'expérience client immersive est le nouveau champ de bataille, associant des chatbots basés sur l'IA, des médias enrichis et des flux de paiement fluides.

Par modèle de déploiement : les stratégies hybrides gagnent du terrain

Les déploiements sur site représentaient encore 42,30 % des dépenses de 2025, reflétant les exigences légales de souveraineté des données et les charges de travail à faible latence. Pourtant, les configurations exclusivement en cloud progressent à un TCAC de 20,35 % à mesure que la connectivité s'améliore et que le risque de change rend le capex moins attractif. Les architectures hybrides satisfont aux conditions réglementaires en hébergeant les ensembles de données sensibles dans des installations locales tout en externalisant les charges de travail non critiques vers le cloud public.

Le marché des TIC au Nigéria récompense les fournisseurs qui offrent une orchestration transparente, une facturation unifiée en naira et des rapports de conformité automatisés. Les opérateurs de centres de données complètent la colocation avec des nœuds cloud bare-metal, permettant aux entreprises de migrer de manière incrémentielle. La capacité des câbles sous-marins et 10 000 kilomètres de nouvelle fibre domestique réduisent la latence vers les principales régions cloud, supportant les applications SaaS sensibles à la latence telles que les communications unifiées et les micro-services fintech.

Analyse géographique

Lagos reste l'épicentre du marché des TIC au Nigéria, absorbant la majorité du capex des centres de données et hébergeant 30 % de l'activité du PIB national. La nouvelle Loi sur l'électricité de l'État oblige les générateurs à réserver 2 % de leurs dépenses d'exploitation à l'investissement communautaire, soutenant indirectement l'infrastructure TIC. L'atterrissage du câble 2Africa de MainOne à Qua Iboe ancre la région Sud-Sud en tant que corridor numérique alternatif, améliorant la redondance et les options de peering.

Abuja exploite son rôle de capitale administrative pour prendre la tête des achats axés sur le cloud et des projets pilotes de gestion des identités. Les centres de données fédéraux se colocalisent de plus en plus avec des fournisseurs commerciaux pour bénéficier d'économies d'échelle partagées en matière d'alimentation de secours et de refroidissement. Les marchés du Nord tels que Kano et Kaduna affichent une dynamique naissante autour des plateformes d'e-agriculture et de la numérisation ferroviaire, bien que des lacunes de couverture persistent.

Les disparités urbain-rural restent marquées : la pénétration du haut débit urbain approche 50 %, contre 15 % dans les zones rurales. L'internet par satellite est devenu une solution de remplacement crédible, avec Starlink devenant désormais le deuxième plus grand fournisseur de services Internet du Nigéria. Le Plan national pour le haut débit cible une pénétration nationale de 70 % d'ici 2025, et les constructions de fibres transfrontalières positionnent le Nigéria pour revendre de la capacité aux voisins enclavés — étendant l'influence régionale du marché des TIC au Nigéria.

Paysage concurrentiel

L'arène des TIC au Nigéria affiche une concentration modérée, les principaux opérateurs de télécommunications et les hyperscalers se partageant la domination de l'infrastructure tout en cédant des niches à des fournisseurs nationaux agiles. MTN a enregistré 651 millions USD de revenus au premier trimestre 2025 et est en tête du déploiement de la 5G, tandis qu'Airtel maintient la parité concurrentielle grâce à de nouvelles acquisitions de spectre. Les hyperscalers Microsoft et Google se concurrencent sur leurs références en matière de cloud souverain, signant des contrats de transformation d'entreprise pluriannuels.

Les fournisseurs cloud nationaux tels que Galaxy Backbone exploitent la facturation en naira et le support local pour sécuriser les charges de travail du secteur public. Les acteurs établis des centres de données Equinix et MainOne étendent leurs empreintes aux villes de niveau 2 pour capter la demande de calcul en périphérie. Le partage d'infrastructures via IHS Towers modère les besoins en capex, abaissant les barrières pour les entrants MVNO et les déploiements de réseaux privés.

La rareté des professionnels certifiés en cybersécurité — seulement 5 000 à l'échelle nationale — crée une opportunité de consolidation des MSSP. Les fournisseurs associent la détection des menaces pilotée par l'IA à des tableaux de bord de conformité, proposant des modèles d'abonnement attractifs pour les PME et les secteurs fortement réglementés. La volatilité des devises et le risque lié à l'énergie incitent à des décisions d'achat axées sur le coût total de possession, récompensant les fournisseurs capables de garantir le temps de disponibilité et de couvrir l'exposition aux changes.

Leaders du secteur des TIC au Nigéria

Microsoft Corporation

Oracle Corporation

Google

Cognizant

HCL Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : MTN Nigeria a lancé le centre de données Dabengwa d'une valeur de 150 millions USD à Lagos, son plus grand investissement en infrastructure unique.

- Juin 2025 : First Ally Capital a acquis 60 % de Migo, une plateforme de crédit pilotée par l'IA, après l'obtention de l'autorisation réglementaire.

- Mai 2025 : Le Président Tinubu a approuvé la création de la Maison des startups du Nigéria à San Francisco pour renforcer la visibilité mondiale.

- Avril 2025 : Equinix a mis en service son extension de centre de données LG2.3 à Lagos.

Portée du rapport sur le marché des TIC au Nigéria

Le marché des TIC comprend les entreprises manufacturières et de services. Ses produits se concentrent principalement sur le traitement de l'information et la communication électronique, couvrant la transmission et l'affichage. Ce marché est crucial pour impulser le progrès technologique, élever la productivité et améliorer la production globale.

Le marché nigérian des TIC est segmenté par type (matériel informatique, logiciels, services informatiques et services de télécommunication), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur d'activité (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs d'activité). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique et systèmes |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de gestion des processus métier | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| Banque, services financiers et assurance (BFSI) |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Soins de santé et sciences de la vie |

| Pétrole et gaz (amont, milieu et aval de la chaîne) |

| Jeu vidéo et esport |

| Autres secteurs d'activité |

| Sur site |

| Exclusivement en cloud |

| Hybride |

| Par type | Matériel informatique | Matériel informatique et systèmes |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de gestion des processus métier | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| Banque, services financiers et assurance (BFSI) | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Soins de santé et sciences de la vie | ||

| Pétrole et gaz (amont, milieu et aval de la chaîne) | ||

| Jeu vidéo et esport | ||

| Autres secteurs d'activité | ||

| Par modèle de déploiement | Sur site | |

| Exclusivement en cloud | ||

| Hybride | ||

Questions clés traitées dans le rapport

Quelle est la taille prévue du marché des TIC au Nigéria d'ici 2031 ?

Le marché devrait atteindre 88,96 milliards USD d'ici 2031 à un TCAC de 18,07 %.

Quel segment des TIC connaîtra la croissance la plus rapide au Nigéria jusqu'en 2031 ?

Les services cloud devraient afficher un TCAC de 19,78 %, devançant toutes les autres catégories.

Quelle est la part du marché contrôlée par les grandes entreprises ?

Les grandes entreprises détenaient 58,10 % de la part du marché des TIC au Nigéria en 2025.

Pourquoi les PME accélèrent-elles leurs dépenses TIC ?

Des abonnements cloud abordables et des rails de paiement fintech abaissent les barrières à l'entrée, soutenant un TCAC de 15,90 % pour les dépenses des PME.

Quel secteur affiche la plus forte dynamique de croissance ?

Le jeu vidéo et l'esport progressent à un TCAC de 21,45 %, portés par la pénétration mobile et la démographie des jeunes.

Dernière mise à jour de la page le: