Taille et part du marché des TIC en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

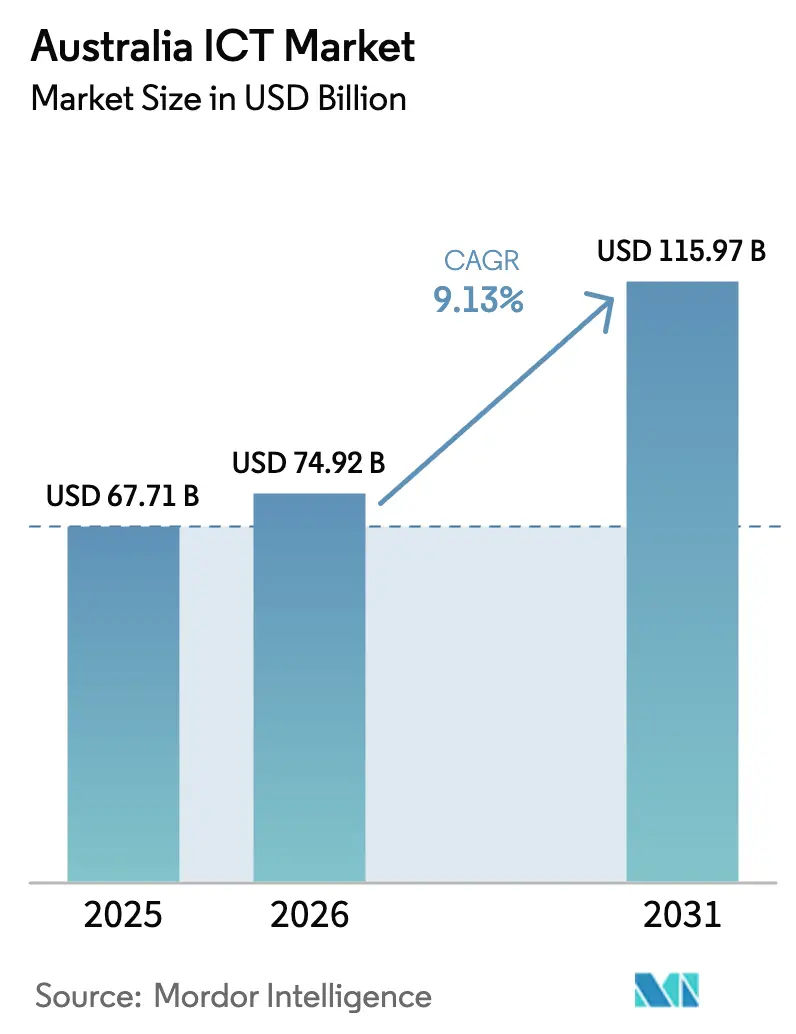

| Taille du marché de l'année de base (2025) | 67.71 Milliards de dollars |

| Taille du Marché (2026) | 74.92 Milliards de dollars |

| Taille du Marché (2031) | 115.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Australie par Mordor Intelligence

La taille du marché des TIC en Australie était évaluée à 67,71 milliards USD en 2025 et devrait croître de 74,92 milliards USD en 2026 pour atteindre 115,97 milliards USD d'ici 2031, à un TCAC de 9,13 % au cours de la période de prévision (2026-2031). Des mandats numériques robustes dans le secteur public, des exigences en matière de cloud souverain et l'expansion des empreintes hyperscale renforcent les constructions de centres de données nationaux et accélèrent la migration vers le cloud. Les dépenses des entreprises sont en outre soutenues par le renforcement du régime des violations de données notifiables, qui a réorienté les budgets vers la sécurité gérée et les architectures zéro confiance. Les cœurs autonomes 5G des opérateurs télécoms permettent désormais le découpage du réseau, ouvrant des cas d'usage de l'informatique en périphérie dans les secteurs minier, logistique et de la santé. Parallèlement, l'initiative Moon to Mars stimule la demande de calcul haute performance, ce qui se répercute sur les fournisseurs de stockage et de réseaux. En contrepartie de ces facteurs favorables, un déficit croissant de talents et des inégalités d'accès au haut débit dans les régions éloignées menacent de ralentir la livraison des projets et la collaboration basée sur le cloud.

Principaux enseignements du rapport

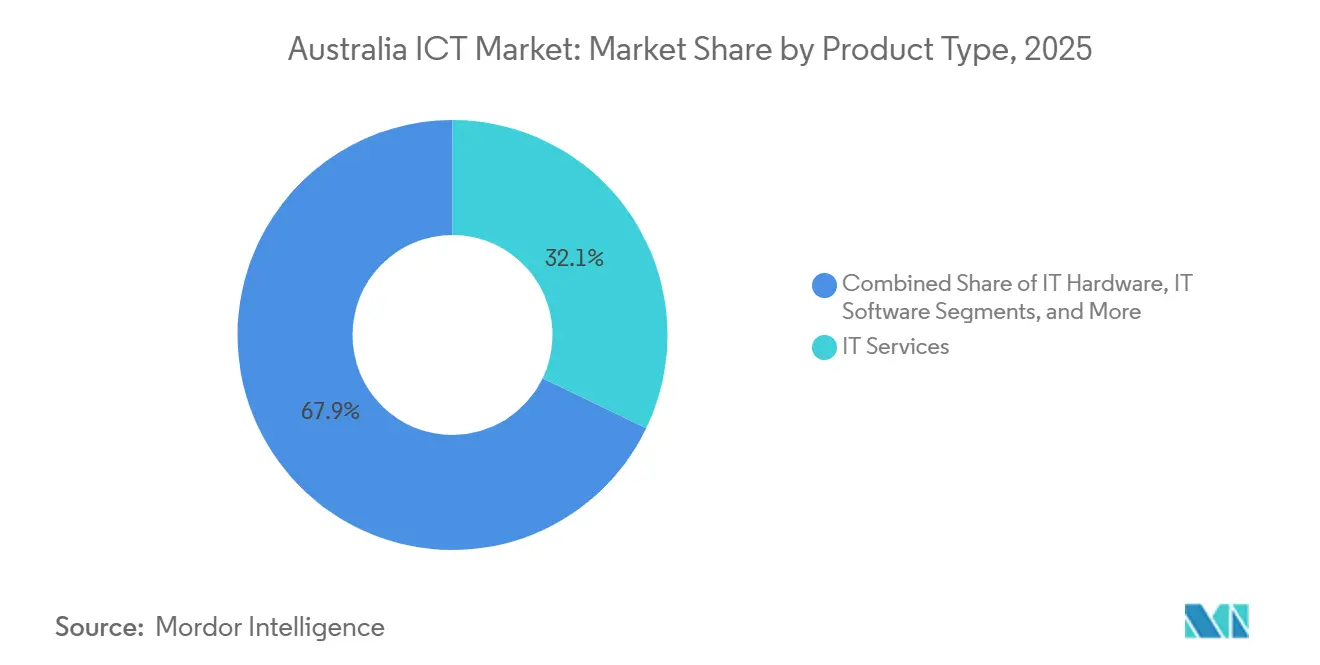

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 32,13 % en 2025, tandis que les services cloud et de plateforme progressent à un TCAC de 10,74 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 57,46 % de la part du marché des TIC en Australie en 2025, tandis que les PME devraient croître à un rythme annuel de 10,11 % jusqu'en 2031.

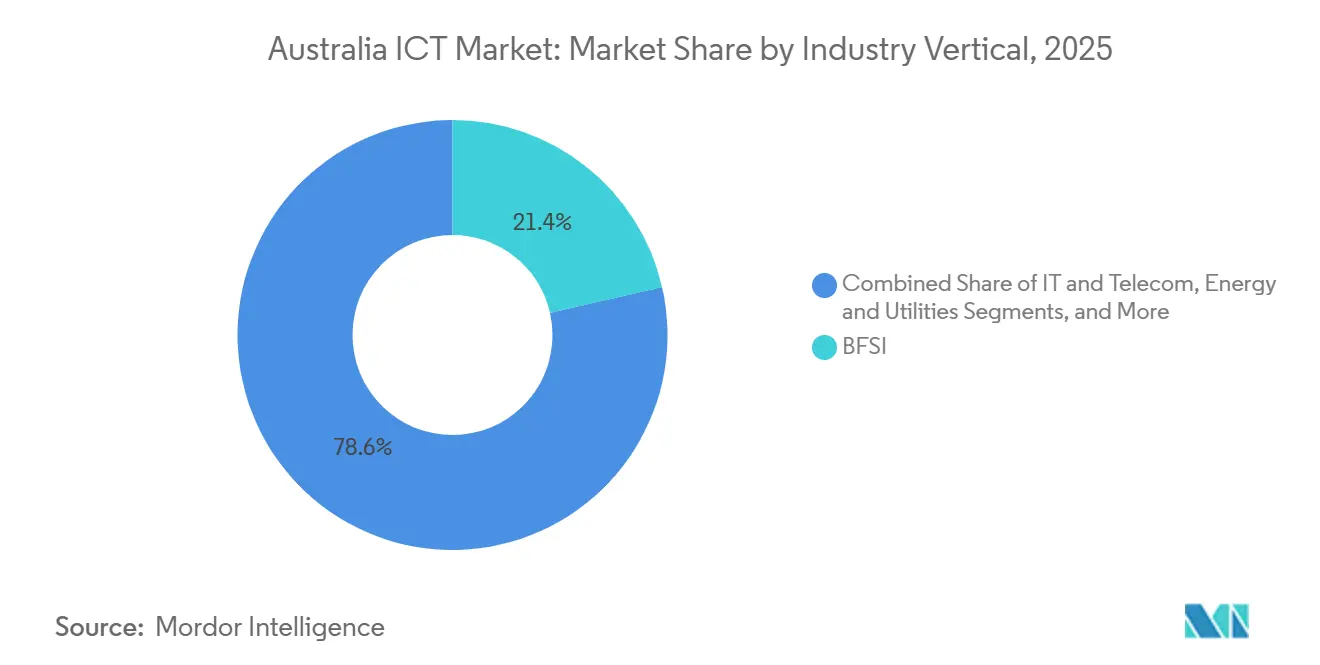

- Par secteur d'activité, le BFSI a capté 21,43 % des dépenses de 2025, mais la santé et les sciences de la vie se développent à un TCAC de 10,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des programmes de transformation numérique du gouvernement | +2.1% | National, concentré dans le Territoire de la capitale australienne, la Nouvelle-Galles du Sud, Victoria | Moyen terme (2 à 4 ans) |

| Adoption rapide du cloud computing par les entreprises | +2.4% | National, avec des gains précoces à Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Expansion des réseaux 5G permettant des applications de nouvelle génération | +1.8% | National, centres urbains en Nouvelle-Galles du Sud, Victoria, Queensland en tête | Moyen terme (2 à 4 ans) |

| Menaces croissantes en matière de cybersécurité stimulant les dépenses de sécurité | +1.6% | National, accent accru sur les secteurs BFSI et gouvernemental | Court terme (≤ 2 ans) |

| Secteur spatial émergent de l'Australie stimulant la demande de calcul haute performance | +0.7% | Australie-Méridionale, Territoire de la capitale australienne, Australie-Occidentale | Long terme (≥ 4 ans) |

| Mandats de souveraineté des données alimentant l'investissement local dans les centres de données | +1.5% | National, concentré en Nouvelle-Galles du Sud, Victoria, Territoire de la capitale australienne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des programmes de transformation numérique du gouvernement

Les objectifs pangouvernementaux exigent que 80 % des charges de travail non classifiées fonctionnent dans des clouds évalués par l'IRAP d'ici juin 2027, canalisant 1,2 milliard AUD (809 millions USD) vers des licences SaaS et des passerelles API dans le budget fédéral 2025-2026.[1] Les agences fédérales et étatiques consolident 147 contrats d'approvisionnement en un cadre unique qui favorise les fournisseurs certifiés ISO 27001, prolongeant ainsi les pipelines de transformation pluriannuels. La re-plateforme myGov de Services Australia illustre la fédération d'identité couvrant 32 portails, et les fonds de redémarrage numérique au niveau des États reproduisent ce modèle pour les systèmes de titres fonciers et judiciaires. Il en résulte une demande soutenue de consultants en gestion du changement et de concepteurs UX, des rôles historiquement sous-dotés dans les projets publics.

Adoption rapide du cloud computing par les entreprises

La révision de la norme CPS 234 par l'APRA impose des tests de pénétration trimestriels et une conservation des journaux sur sept ans, encourageant les institutions financières à migrer leurs applications principales vers des modèles cloud multi-AZ. AWS a ajouté 50 MW dans sa quatrième zone de Sydney en 2025, tandis que Google Cloud s'est engagé à investir 2 milliards AUD (1,35 milliard USD) dans des salles de données à Melbourne alimentées entièrement par l'énergie éolienne. L'adoption par les entreprises du marché intermédiaire est visible ; 62 % des fabricants employant entre 50 et 500 salariés disposaient d'au moins un module ERP cloud actif en 2025, contre 41 % en 2023, invoquant un délai de rentabilisation plus rapide. Pourtant, la gestion des identités sur AWS, Azure et Google absorbe désormais jusqu'à 40 % des budgets d'exploitation cloud, faisant de l'automatisation des politiques un nouveau point chaud des dépenses.

Expansion des réseaux 5G permettant des applications de nouvelle génération

Telstra a finalisé son cœur autonome 5G en juin 2025, permettant le découpage du réseau pour les secteurs minier et logistique, où des boucles de contrôle sensibles à la latence gouvernent les camions de transport autonomes. Optus a suivi avec des cellules à ondes millimétriques dans le quartier central des affaires de Sydney, permettant des pics de 4,5 Gbps pour des présentations de vente au détail en réalité augmentée. L'enchère du spectre 26 GHz de l'ACMA a stimulé les déploiements de réseaux 5G privés ; le réseau Olympic Dam de BHP a intégré 1 200 capteurs IoT et réduit les temps d'arrêt de 18 % en six mois. Les partenariats en périphérie, tels qu'AWS Wavelength dans les cœurs Telstra, offrent désormais une latence inférieure à 10 ms pour les jeux et la télémédecine.

Menaces croissantes en matière de cybersécurité stimulant les dépenses de sécurité

Les signalements de cybercriminalité ont atteint 94 000 au cours de l'exercice 2024-2025, en hausse de 23 % d'une année sur l'autre, et les nouvelles pénalités en matière de protection de la vie privée s'élèvent au plus élevé de 33,7 millions USD ou 30 % du chiffre d'affaires. Les contrats de sécurité gérée ont augmenté de 34 % pour NTT Ltd., soulignant un pivot du produit vers une défense axée sur les services. Le programme de partenariat de l'ASD échange désormais des indicateurs classifiés contre la télémétrie des fournisseurs, resserrant les cycles de correctifs. L'adoption du zéro confiance a accéléré, 47 % des entreprises de l'ASX 200 utilisant la microsegmentation en 2025, contre 29 % en 2023, reflétant une priorité au niveau du conseil d'administration.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de talents informatiques avancés | -1.4% | National, plus sévère dans les rôles de cybersécurité et d'architecture cloud | Court terme (≤ 2 ans) |

| Complexité des infrastructures héritées dans les grandes entreprises | -0.9% | National, concentré dans les secteurs BFSI, gouvernemental et énergétique | Moyen terme (2 à 4 ans) |

| Coûts élevés du haut débit dans les régions éloignées | -0.5% | Territoire du Nord, Australie-Occidentale, zones régionales du Queensland | Long terme (≥ 4 ans) |

| Réglementations strictes sur les déchets électroniques augmentant les coûts de conformité | -0.3% | National, affectant les segments matériel informatique et infrastructure | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents informatiques avancés

Le taux de chômage dans le secteur des TIC s'établissait à 1,8 % en décembre 2025, bien en dessous du taux national de 3,9 %, mettant en évidence une rareté structurelle.[2]Bureau australien des statistiques, "Enquête sur la population active de décembre 2025," abs.gov.au Les analystes en cybersécurité gagnent un salaire médian de 135 000 AUD (91 000 USD), mais les postes restent vacants pendant 14 semaines en moyenne. Les retards de visa entravent le recrutement à l'étranger, et bien que les universités augmentent leurs cohortes en cybersécurité de 40 %, les diplômés ne combleront pas le déficit avant 2028. L'escalade des coûts et les retards de projets sont déjà évidents, les intégrateurs s'engageant excessivement sur les délais de livraison.

Complexité des infrastructures héritées dans les grandes entreprises

Les parcs de mainframes avec des bases de code COBOL dépassant 10 millions de lignes traitent encore des milliards de transactions mensuellement, comme en témoigne le cœur z/OS de Commonwealth Bank. Les mandats de tests de résistance réglementaires découragent les migrations de remplacement intégral, canalisant les budgets vers des intergiciels pour une modernisation progressive. L'intégration hybride augmente les coûts de licence et ajoute des points de défaillance, compliquant l'analyse des causes profondes lors des pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services ancrent les dépenses, les plateformes cloud stimulent l'élan

Les services informatiques ont capté 32,13 % des dépenses de 2025, les entreprises s'appuyant sur des intégrateurs pour la navigation multi-cloud et l'alignement réglementaire. Au sein des services informatiques, la sécurité gérée et l'externalisation des processus métier convergent, les fournisseurs intégrant le renseignement sur les menaces dans les flux de travail RH et financiers, renforçant la fidélisation auprès des clients du marché intermédiaire. Les services informatiques devraient afficher le TCAC le plus rapide de 10,74 % jusqu'en 2031, portés par les services cloud et de plateforme alimentés par une économie basée sur la consommation et un écosystème mature d'abstractions PaaS qui réduisent les frais généraux d'infrastructure. Le renouvellement sélectif du matériel persiste lorsque les gains de performance sont significatifs, comme les commutateurs à photonique sur silicium de Cisco qui réduisent la consommation d'énergie de 40 %, mais les budgets matériels globaux se stabilisent à mesure que le dispositif en tant que service transfère les dépenses d'investissement vers les dépenses d'exploitation.

L'infrastructure hyperconvergée domine désormais les nouveaux achats de stockage, Dell signalant que 38 % des revenus de stockage australiens au cours de l'exercice 2025 provenaient de VxRail et PowerFlex. Les dépenses de sécurité restent l'exception, dépassant la croissance globale de la taille du marché des TIC en Australie, la conformité aux huit mesures essentielles stimulant les mises à niveau vers les plateformes EDR et SIEM.[3]Dell Technologies, "Part des revenus VxRail en Australie," dell.com Les revenus des services de communication migrent de la voix vers le SD-WAN et les communications unifiées, et les opérateurs télécoms regroupent ces services avec une connectivité cloud souveraine pour défendre leurs marges. Les équipes de conseil restent occupées avec des projets pilotes d'IA générative, mais l'intégration de routine se banalise sous l'effet des outils assistés par l'IA.

Par taille d'entreprise : les grandes entreprises maîtrisent les budgets, les PME accélèrent l'adoption

Les grandes entreprises représentaient 57,46 % des dépenses de 2025, avec des investissements axés sur la gouvernance, la gestion des données de référence et des passerelles API robustes. Leurs parcs complexes augmentent la demande de budgets d'intégration liés à la taille du marché des TIC en Australie et de modèles de services professionnels à honoraires. Les PME, aidées par des subventions de migration de 50 %, devraient croître à un rythme annuel composé de 10,11 % jusqu'en 2031. Les offres SaaS clés en main regroupant comptabilité cloud, gestion des stocks et paie abaissent les barrières à l'entrée, et des fournisseurs comme Xero signalent une croissance à deux chiffres des abonnés à mesure que le revenu moyen par utilisateur augmente avec l'attachement de modules.

Les postures de sécurité divergent fortement ; les grandes entreprises allouent 8 à 12 % de leurs budgets TIC à la cybersécurité, dotant souvent des SOC internes, tandis que les PME s'appuient sur des abonnements de détection et réponse gérées tarifés à moins de 15 000 AUD (10 110 USD) par mois. Le forfait Cyber Essentiel de Telstra illustre les abonnements de sécurité adaptés aux PME. 34 % des entreprises de l'ASX 200 ont piloté une assistance par modèle de langage étendu en 2025, contre 9 % des PME, mais la baisse des coûts d'entraînement des modèles devrait réduire cet écart.

Par secteur d'activité : le BFSI toujours dominant, la santé en plein essor

Le BFSI a conservé 21,43 % des dépenses de 2025 pour les outils de conformité obligatoires, l'analyse de la fraude et les mises à niveau de la banque mobile. Pourtant, la santé et les sciences de la vie constituent le domaine de croissance le plus remarquable, se développant à un TCAC de 10,92 % sous le mandat d'interopérabilité My Health Record, qui exige des API conformes à la norme FHIR d'ici décembre 2026. Dans les États à dominante minière, l'énergie et les services publics canalisent des fonds vers la numérisation du réseau et la gestion des ressources énergétiques distribuées, en alignement avec le Plan de système intégré. Les secteurs du commerce de détail et de la logistique adoptent la robotique d'entrepôt et le routage du dernier kilomètre piloté par l'IA, réduisant les coûts de main-d'œuvre et améliorant la prévisibilité des livraisons.

La transition Industrie 4.0 du secteur manufacturier intègre des capteurs IoT et des analyses prédictives sur les lignes de production, réduisant les temps d'arrêt imprévus et affinant les cycles de maintenance. Les charges de travail gouvernementales constituent une demande à forte valeur ajoutée pour les systèmes d'assurance d'identité et de gestion des dossiers, tandis que les acteurs du pétrole et du gaz déploient des jumeaux numériques pour optimiser la production offshore. Ces demandes verticales variées mais convergentes garantissent la résilience du marché des TIC en Australie face aux chocs cycliques.

Analyse géographique

La Nouvelle-Galles du Sud a dominé les dépenses nationales en 2025, portée par les sièges sociaux financiers de Sydney, les centres de données hyperscale et le dense couloir de startups. Le Fonds de redémarrage numérique de l'État, doté de 1,5 milliard AUD (1,06 milliard USD), finance le remplacement des mainframes et l'adoption des microservices, catalysant des opportunités à longue traîne pour les intégrateurs locaux. Victoria suit de près ; Melbourne accueille des régions cloud souveraines pour AWS, Microsoft et Google, et l'investissement hyperscale combiné a dépassé 7 milliards AUD (4,92 milliards USD) de 2024 à 2026. Les engagements en matière d'énergie verte de Victoria aident les entreprises à atteindre leurs objectifs de zéro émission nette sans acheter de compensations.

Le Queensland exploite les Jeux olympiques de Brisbane 2032 comme tremplin pour l'infrastructure de ville intelligente et les transports publics compatibles 5G. L'automatisation minière de l'Australie-Occidentale représente environ 40 % des dépenses TIC de l'État, axées sur la 5G privée et l'analyse en périphérie pour soutenir le transport autonome. L'Australie-Méridionale émerge comme un pôle technologique spatial, ancré par l'Agence spatiale australienne, attirant des fournisseurs de calcul haute performance et des startups en communications. La Tasmanie tire parti de son climat frais et de son énergie renouvelable pour attirer des opérateurs de centres de données tels que CDC à Hobart pour la colocation à faible PUE.

Les dépenses du Territoire de la capitale australienne sont centrées sur le gouvernement, consolidées via le cadre cloud de la DTA qui favorise les fournisseurs certifiés IRAP-Protégé. Le Territoire du Nord est en retrait en raison de la rareté des fibres, mais les stations d'atterrissage de câbles sous-marins de Darwin resserrent la latence vers l'Asie du Sud-Est, permettant la réplication en temps réel pour la reprise après sinistre. Malgré les progrès, les lacunes en matière de connectivité régionale persistent, le niveau sans fil fixe du NBN offrant un débit médian de 48 Mbps à 1,2 million de locaux, limitant la CAO basée sur le cloud et la vidéo haute définition. Le Programme de connectivité régionale du gouvernement finance la fibre vers 400 villes, mais les délais s'étendent jusqu'en 2028, prolongeant la fracture numérique.

Paysage concurrentiel

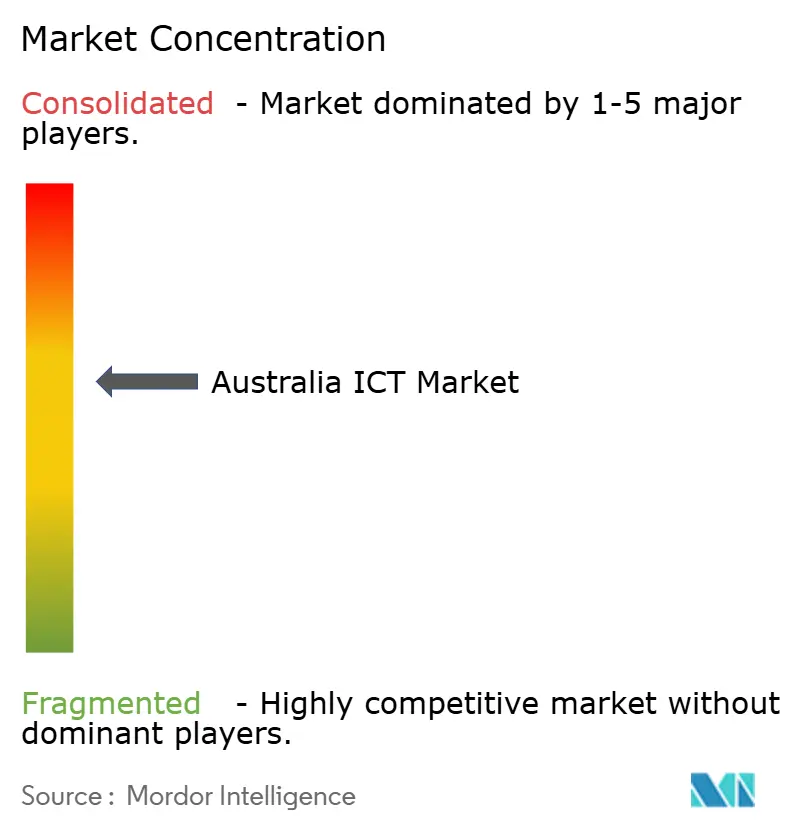

Le marché des TIC en Australie est modérément concentré ; les 10 premiers acteurs détiennent une part majeure des revenus, laissant place à un vivier dynamique de fournisseurs de niche. Telstra combine une connectivité omniprésente avec des services cloud et de sécurité gérés, tirant parti de son acquisition de Digicel Pacific pour regrouper la capacité sous-marine avec des nœuds en périphérie, mais la pression sur les marges s'accroît à mesure que les hyperscalers négocient un peering direct. AWS, Microsoft et Google se disputent la crédibilité en matière de cloud souverain ; l'engagement de Microsoft à stocker les données gouvernementales exclusivement dans des zones IRAP oblige les concurrents à égaler les garanties de résidence et de conformité.

Les intégrateurs indiens Infosys, Wipro et Tata Consultancy Services pratiquent des prix inférieurs tout en intégrant des co-pilotes d'IA dans les projets de modernisation, comprimant les délais de livraison mais banalisant la main-d'œuvre d'intégration. Les acteurs établis tels qu'Accenture et DXC répliquent avec des guides sectoriels spécifiques et une expertise approfondie en gestion du changement. L'informatique en périphérie, la 5G privée et la cryptographie résistante aux ordinateurs quantiques émergent comme des segments d'espace blanc ; la feuille de route 2025 de l'ASD sur la résistance quantique suscite des engagements de conseil précoces alors que les agences préparent les migrations d'algorithmes.

Telstra a acquis Versent pour approfondir ses services professionnels, NTT a acquis Nexon pour renforcer son échelle en matière de sécurité, et Cisco et Accenture co-développent des modèles SD-WAN pour le commerce de détail. Les spécialistes SaaS verticaux atteignent des marges brutes de 60 à 70 % en fusionnant l'expertise des flux de travail avec des domaines étroits — gestion de l'élevage ou planification hospitalière — que les hyperscalers négligent. Collectivement, ces dynamiques garantissent une innovation soutenue et une concurrence par les prix sur l'ensemble du marché des TIC en Australie.

Leaders du secteur des TIC en Australie

Telstra Corporation Limited

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Microsoft a entamé la construction en première phase de trois nouvelles zones de disponibilité Azure, dont l'achèvement est prévu pour le quatrième trimestre 2027, et a lancé une académie nationale de compétences en IA ciblant 300 000 participants d'ici 2028.

- Novembre 2025 : Amazon Web Services a activé des zones locales à Perth, ajoutant 20 MW de capacité alimentée par des énergies renouvelables pour les charges de travail sensibles à la latence.

- Octobre 2025 : Telstra a finalisé le cœur autonome 5G à l'échelle nationale, permettant des tranches inférieures à 10 ms pour l'IoT industriel.

- Septembre 2025 : Optus a achevé le déploiement des ondes millimétriques dans le quartier central des affaires de Sydney, atteignant des pics de 4,5 Gbps pour des projets pilotes de vente au détail en réalité augmentée.

Portée du rapport sur le marché des TIC en Australie

Le rapport sur le marché des TIC en Australie est segmenté par type de produit (matériel informatique [matériel informatique, équipements réseau et périphériques]. Logiciels informatiques (services informatiques [conseil et mise en œuvre informatiques, externalisation informatique, externalisation des processus métier, services de sécurité gérés, et services cloud et de plateforme] infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur d'activité (gouvernement et administration publique, BFSI, TI et télécommunications, énergie et services publics, commerce électronique de détail et logistique, fabrication et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs d'activité). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TI et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs d'activité |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| BFSI | ||

| TI et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs d'activité | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des TIC en Australie en 2031 ?

Le marché devrait atteindre 115,97 milliards USD d'ici 2031, avec un TCAC de 9,13 % à partir de 2026.

Quel segment affiche la croissance la plus rapide au sein des dépenses TIC nationales ?

Les services cloud et de plateforme sont en tête avec un TCAC prévu de 10,74 % jusqu'en 2031.

Pourquoi les PME augmentent-elles leurs budgets TIC plus rapidement que les grandes entreprises ?

Les subventions de co-investissement gouvernementales subventionnent jusqu'à 50 % des coûts de migration vers le cloud, accélérant l'adoption par les PME des abonnements SaaS et de sécurité.

Comment le déploiement de la 5G influence-t-il les stratégies technologiques des entreprises en Australie ?

Les cœurs 5G autonomes et les déploiements d'ondes millimétriques permettent des applications en périphérie à faible latence, incitant à des investissements dans des réseaux privés pour les secteurs minier, logistique et du commerce de détail en réalité augmentée.

Quels sont les principaux défis freinant la croissance des TIC en Australie ?

Une pénurie de talents informatiques avancés et la complexité des infrastructures mainframe héritées ralentissent les délais de transformation et augmentent les coûts des projets.

Quel État détient actuellement la plus grande part des dépenses TIC ?

La Nouvelle-Galles du Sud détient la plus grande part, soutenue par les services financiers de Sydney et la dense empreinte de centres de données hyperscale.

Dernière mise à jour de la page le: