Taille et parts du marché des TIC en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.28 Milliards de dollars |

| Taille du Marché (2026) | 17.79 Milliards de dollars |

| Taille du Marché (2031) | 27.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Nouvelle-Zélande par Mordor Intelligence

La taille du marché des TIC en Nouvelle-Zélande devrait passer de 16,28 milliards USD en 2025 à 17,79 milliards USD en 2026 et devrait atteindre 27,72 milliards USD d'ici 2031, à un TCAC de 9,29 % sur la période 2026-2031. La numérisation continue du secteur public, le déploiement rapide de régions d'informatique en nuage et l'accélération de la demande des entreprises en matière d'intelligence artificielle constituent les principaux moteurs de cette expansion. Les investissements massifs dans les infrastructures réalisés par Microsoft, AWS et Google ont sensiblement réduit les préoccupations relatives à la latence et à la résidence des données, incitant les organisations à migrer des charges de travail complexes. Les entreprises adoptent simultanément des capacités de centres de données alimentés par des énergies renouvelables pour satisfaire leurs objectifs environnementaux, tandis que les exigences de souveraineté des données māories encouragent des modèles de déploiement hybrides maintenant les ensembles de données sensibles sur le territoire national. Les pénuries de compétences et l'escalade des cybermenaces tempèrent les perspectives de croissance, mais le financement public soutenu en faveur de l'administration électronique, de la santé numérique et de la connectivité rurale maintient le marché des TIC en Nouvelle-Zélande sur une trajectoire résolument ascendante.[1]Digital.govt.nz, "Māori, Pacific Peoples, Ethnic Communities and GenAI," digital.govt.nz

Principaux enseignements du rapport

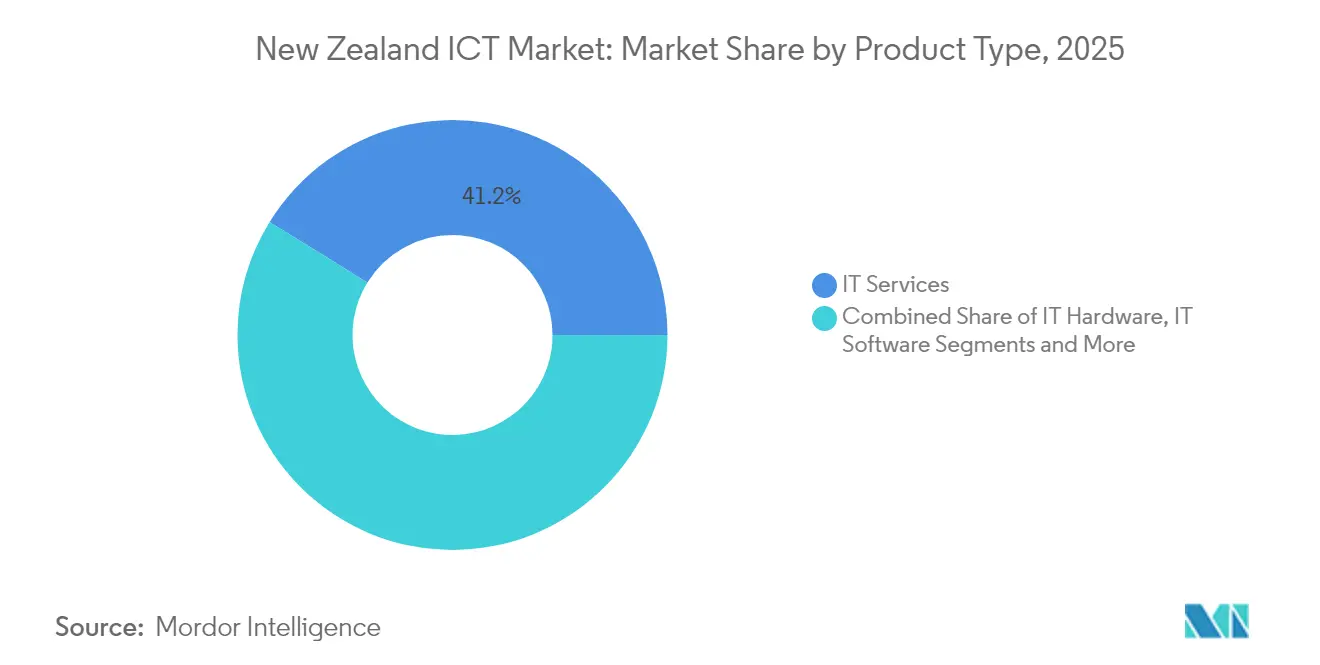

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 41,19 % en 2025, tandis que la sécurité informatique est en passe d'afficher le TCAC le plus rapide, à 9,55 %, d'ici 2031.

- Par taille d'entreprise, les grandes entreprises ont capturé 61,94 % de la part du marché des TIC en Nouvelle-Zélande en 2025 ; les PME progressent à un TCAC de 10,05 % d'ici 2031.

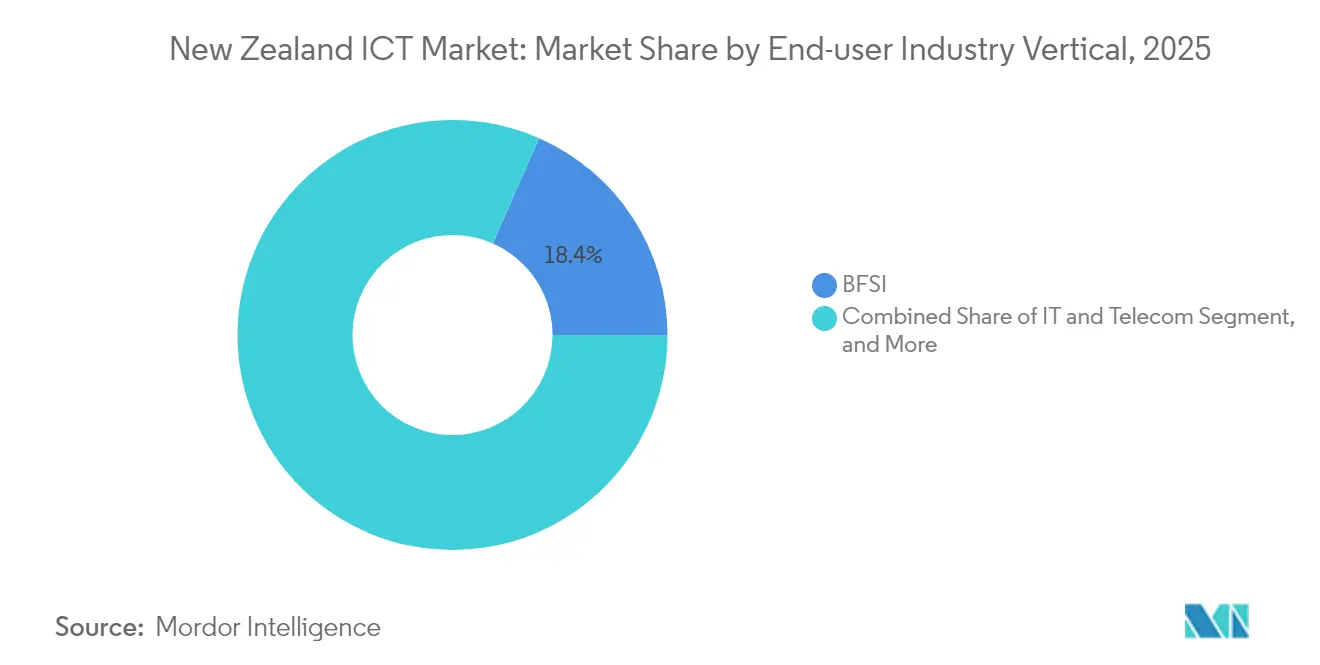

- Par secteur d'activité des utilisateurs finaux, le BFSI a représenté 18,40 % des revenus de 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 10,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance robuste des exportations technologiques | +1.8% | National – pôles d'Auckland et de Wellington | Moyen terme (2-4 ans) |

| Investissements hyperscalaires dans les régions d'informatique en nuage | +2.1% | National – principaux centres de données à Auckland | Court terme (≤ 2 ans) |

| Dépenses publiques en matière de santé électronique et d'administration électronique | +1.5% | National – premiers déploiements dans les centres urbains | Moyen terme (2-4 ans) |

| Adoption rapide des solutions d'IA-AM | +1.9% | National – leaders dans le BFSI et la fabrication | Court terme (≤ 2 ans) |

| Centres de données alimentés par des énergies renouvelables | +1.2% | National – régions riches en énergies renouvelables | Long terme (≥ 4 ans) |

| Initiatives de souveraineté des données māories | +0.9% | National – secteurs gouvernementaux et de la recherche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les investissements publics stimulent la modernisation de l'infrastructure numérique

Les programmes numériques du secteur public continuent d'orienter les capitaux vers les plateformes d'informatique en nuage, de cybersécurité et de santé numérique. Le Ministère des entreprises, de l'innovation et de l'emploi a alloué 50 millions NZD (29,23 millions USD) sur quatre ans pour renforcer la cyberdéfense nationale et moderniser les services d'administration électronique. Des procédures simplifiées de qualification des fournisseurs permettent désormais aux prestataires technologiques PME d'accéder plus rapidement aux marchés publics, intensifiant la concurrence sur le marché des TIC en Nouvelle-Zélande.[2]MinterEllisonRuddWatts, "Risque cyber et cyberassurance : thèmes et prévisions," minterellison.co.nz Parallèlement, les politiques d'achat alignées sur le Traité de Waitangi stimulent la demande de solutions technologiques culturellement appropriées, différenciant ce paysage de celui des autres économies développées. Les soutiens gouvernementaux catalysent également l'investissement privé : le rôle de Te Tumu Paeroa en tant que locataire ancre de la région d'informatique en nuage locale de Microsoft a validé les engagements hyperscalaires et encouragé de nouvelles constructions de centres de données.[3]Data Center Dynamics, "Te Tumu Paeroa désigné locataire ancre de la région d'informatique en nuage de Microsoft en Nouvelle-Zélande," datacenterdynamics.com

Les investissements hyperscalaires dans l'informatique en nuage accélèrent l'adoption par les entreprises

Les déploiements combinés de Microsoft, AWS et Google redéfinissent les références en matière d'infrastructure, permettant aux entreprises de déclasser le matériel sur site hérité. Les zones de disponibilité locales réduisent la latence, satisfont à la législation sur la protection de la vie privée et soutiennent la migration du marché des TIC en Nouvelle-Zélande vers les logiciels en tant que service. La connectivité par satellite via AWS Project Kuiper étend la portée du haut débit aux entreprises rurales, favorisant une adoption inclusive de l'informatique en nuage. Des partenariats de câbles sous-marins tels que Google-Vocus renforcent la bande passante trans-Tasman, assurant la continuité du cycle vertueux d'adoption et de réinvestissement.

L'adoption de l'IA-AM transforme les opérations sectorielles

Les entreprises généralisent l'intelligence artificielle, passant de projets pilotes expérimentaux à des déploiements en production qui génèrent des rendements mesurables. Spark New Zealand et Infosys ont co-développé des outils d'IA pour l'optimisation du réseau et l'automatisation du service client, tandis que la plateforme IdO de l'opérateur a dépassé 2 millions d'appareils connectés, générant une croissance du chiffre d'affaires dans les technologies de pointe de 53,3 %. Les institutions financières s'appuient sur l'apprentissage automatique pour la détection des fraudes ; les fabricants adoptent des algorithmes de maintenance prédictive pour minimiser les temps d'arrêt ; et le secteur du jeu vidéo exploite l'IA pour personnaliser les expériences des joueurs, soutenant son ambition d'exportation de 548 millions NZD (320,38 millions USD). Les directives gouvernementales sur l'IA responsable plafonnent le risque de conformité et orientent le choix des fournisseurs, renforçant les normes de bonnes pratiques sur le marché des TIC en Nouvelle-Zélande.

L'intégration des énergies renouvelables attire les charges de travail axées sur l'ESG

Les entreprises soucieuses de l'environnement préfèrent colocaliser leurs charges de travail dans des centres de données alimentés par de l'énergie propre. Spark New Zealand a signé un contrat d'achat d'énergie de 10 ans portant sur 63 MW d'énergie solaire qui couvrira environ 60 % de ses besoins en électricité à partir de 2025, tandis que One New Zealand s'est engagée à un approvisionnement 100 % renouvelable. NEXTDC et T4 Group commercialisent des empreintes de centres de données verts auprès de clients internationaux poursuivant des réductions d'émissions de portée 3. Ces engagements renforcent l'attrait de la Nouvelle-Zélande en tant que pôle numérique conforme aux critères ESG et enrichissent le marché des TIC en Nouvelle-Zélande d'une demande premium alignée sur la durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit de compétences pour les professionnels des TIC | −1.4% | National – particulièrement aigu à Auckland et Wellington | Court terme (≤ 2 ans) |

| Escalade des cybermenaces | −1.1% | National – charge plus lourde pour les PME | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau électrique | −0.8% | Régional – Auckland et Canterbury | Moyen terme (2-4 ans) |

| Cycles complexes de marchés publics | −0.6% | National – amélioration progressive | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de compétences en TIC freine l'expansion

Les pénuries persistantes de talents en architecture en nuage, en cybersécurité et en ingénierie de l'IA limitent le rythme auquel les entreprises peuvent mettre en œuvre de nouvelles plateformes. L'enquête de sécurité 2025 de Kordia a révélé que 67 % des entreprises n'avaient pas effectué de tests d'intrusion au cours de l'année précédente, mettant en évidence des lacunes tant en matière de capacités que de ressources. Spark a répondu en lançant Te Awe, une académie interne de perfectionnement en IA et en analyse de données, illustrant comment les grands employeurs doivent constituer des viviers de talents en interne. Les voies migratoires gouvernementales visent à atténuer les pressions, mais la formation nationale reste essentielle pour que le marché des TIC en Nouvelle-Zélande maintienne la croissance projetée.

L'escalade des cybermenaces alourdit les exigences de conformité

Les pertes financières liées à la cybercriminalité ont atteint 6,8 millions NZD (3,97 millions USD) au quatrième trimestre 2024, une hausse de 91 % en glissement annuel, avec 17 incidents majeurs dépassant chacun 100 000 NZD (58 477 USD). La souscription de cyberassurances s'est resserrée, entraînant des primes plus élevées et des prérequis plus stricts tels que l'authentification multifacteur et les exercices annuels de test d'intrusion en équipe rouge. Pour les PME, le coût supplémentaire détourne des fonds de l'innovation vers les outils de conformité, freinant leur adoption de solutions avancées au sein du marché des TIC en Nouvelle-Zélande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services maintiennent une position dominante tandis que la demande en sécurité progresse

Les services informatiques ont capturé une part dominante de 41,19 % des revenus de 2025, reflétant la préférence des entreprises pour les solutions gérées en période d'incertitude économique. La forte demande de modernisation des réseaux, de migration vers l'informatique en nuage et de maintenance des applications maintient la stabilité des contrats de services gérés, bien que la pression sur les marges s'intensifie sous l'effet des appels d'offres concurrentiels et de l'austérité du secteur public. La sécurité informatique, bien que de moindre envergure, enregistre un TCAC soutenu de 9,55 % à mesure que la sensibilisation au risque cyber au niveau des conseils d'administration impose des dépenses proactives ; l'élan de ce segment se traduit par la plus forte expansion sur le marché des TIC en Nouvelle-Zélande. En revanche, les expéditions de matériel informatique ralentissent car les entreprises prolongent leurs cycles de renouvellement et adoptent une infrastructure définie par logiciel, bien que la demande en périphériques persiste pour les déploiements en mode travail hybride.

Les attentes réglementaires accrues, notamment les notifications obligatoires de violation et les évaluations d'impact sur la vie privée, élèvent l'importance stratégique de la sécurité, intégrant les contrôles cybernétiques dans chaque conversation d'approvisionnement. L'unité de sécurité de Spark compte désormais plus de 150 spécialistes à plein temps, illustrant comment les prestataires de services intègrent des pratiques spécialisées pour répondre à cette demande. Par ailleurs, la surveillance assistée par IA brouille les frontières traditionnelles entre infrastructure, logiciels et sécurité, faisant émerger des offres de plateformes intégrées qui établissent de nouveaux benchmarks de performance au sein du secteur des TIC en Nouvelle-Zélande.

Par taille d'entreprise : les PME affichent une dynamique de croissance plus rapide

Les grandes entreprises ont maintenu 61,94 % du contrôle des dépenses de 2025 grâce à des budgets informatiques établis, des ambitions numériques transfrontalières et des investissements continus dans les centres de données. Toutefois, les PME les surpassent avec un TCAC de 10,05 % jusqu'en 2031, les abonnements en nuage, les modèles de logiciels en tant que service et les cadres simplifiés de marchés publics démocratisant l'accès à des outils sophistiqués. La révision de la place de marché Tout-Gouvernement réduit la charge administrative des petits fournisseurs, leur permettant de concourir pour des contrats historiquement attribués aux opérateurs historiques. Le haut débit rural subventionné et l'amortissement fiscal simplifié des actifs TIC renforcent davantage le pouvoir d'achat des PME.

Pour les grandes organisations, les vents contraires à court terme comprennent les gels budgétaires du secteur public et les contrôles des coûts du secteur privé qui retardent les projets de transformation. Le chiffre d'affaires des services informatiques de Spark a chuté de 14,9 % au cours de l'exercice 2024 après que les clients ont reporté leurs programmes de modernisation. Pourtant, les initiatives à forte intensité de capital telles que les super-grappes d'IA et les centres de données verts demeurent largement l'apanage des grandes entreprises, maintenant les volumes sur l'ensemble du marché des TIC en Nouvelle-Zélande.

Par secteur d'activité des utilisateurs finaux : la santé progresse à mesure que les priorités post-pandémiques persistent

Les organisations BFSI ont dominé les dépenses avec 18,40 % des revenus de 2025, portées par les mises à niveau des systèmes bancaires centraux, les portefeuilles numériques et les mandats réglementaires. Néanmoins, la santé et les sciences de la vie enregistrent le TCAC le plus élevé à 10,55 % dans le contexte des déploiements de télémédecine, de la consolidation des dossiers médicaux électroniques et des outils de diagnostic assistés par IA. Le financement public de la télésanté rurale accélère la demande de connectivité sécurisée, tandis que les prestataires privés intègrent l'analyse des données des dispositifs portables dans les programmes de soins des maladies chroniques, approfondissant la dépendance technologique.

Le secteur manufacturier capitalise sur les capteurs IdO et la maintenance prédictive pour améliorer l'efficacité, en alignement avec les objectifs de l'Industrie 4.0. Dans le divertissement, le sous-segment du jeu vidéo et de l'esport exploite le rendu en nuage et la personnalisation pilotée par IA pour cibler 1 milliard NZD (0,58 milliard USD) de revenus à l'exportation. Les services publics d'énergie déploient la télémétrie de réseau intelligent, et les chaînes de vente au détail intègrent la logistique omnicanale pour réduire les délais de livraison. Collectivement, ces secteurs verticaux diversifient les sources de revenus et renforcent la résilience au sein du marché des TIC en Nouvelle-Zélande.

Analyse géographique

Auckland et Wellington ancrent la demande, portées par leur proximité avec les centres de données hyperscalaires, les réseaux de fibre optique denses et les sièges sociaux des principales entreprises et ministères gouvernementaux. Les deux villes concentrent la majorité des contrats à haute valeur ajoutée, mais les centres régionaux bénéficient de plus en plus du haut débit ultrarapide et des programmes de connectivité rurale. La mise à niveau gratuite des vitesses de 2025 de Chorus, par exemple, a élevé 700 000 foyers du niveau de service 50/10 Mbps à 100/20 Mbps, réduisant le fossé de l'inclusion numérique.

L'infrastructure reconstruite de Christchurch, après le tremblement de terre, intègre des anneaux de fibre optique résilients et des pôles de données modernes, attirant des déploiements de reprise après sinistre en tant que service. Hamilton et Tauranga voient une demande croissante de la part d'entreprises de technologie agricole exploitant l'IdO pour l'agriculture de précision. Dans l'Île du Sud, des régions riches en énergie telles qu'Otago suscitent l'intérêt pour des installations périphériques adossées aux énergies renouvelables. Néanmoins, les contraintes de capacité du réseau électrique à Auckland et à Canterbury créent une incertitude de planification pour de nouveaux déploiements hyperscalaires, soulignant la nécessité d'accélérer les mises à niveau de transmission.

Les extensions de câbles sous-marins trans-Tasman réduisent la latence entre Auckland et Sydney à moins de 23 millisecondes, positionnant la Nouvelle-Zélande comme nœud de redondance au sein des routes de trafic Asie-Pacifique. Les lois locales sur la protection de la vie privée, notamment la Loi sur la protection de la vie privée de 2020, et les principes de gouvernance des données māories contraignent les entreprises à stocker et traiter les charges de travail sensibles dans le pays, stimulant l'adoption des services domestiques. Par conséquent, le marché des TIC en Nouvelle-Zélande exploite l'isolement géographique comme avantage de confiance tout en déployant l'interconnectivité mondiale pour servir les exportateurs numériques tournés vers l'extérieur.

Paysage concurrentiel

La concentration du marché se situe à un niveau modéré : les opérateurs de télécommunications historiques Spark New Zealand, One New Zealand et Chorus contrôlent l'infrastructure dorsale, mais les hyperscaleurs et un long cortège de prestataires de services gérés spécialisés intensifient la rivalité. Les marges de Spark se sont compressées au cours de l'exercice 2025 sous l'effet d'une tarification agressive des services mobiles pour les entreprises et de l'austérité du secteur public. En réponse, l'opérateur a cédé certains actifs de tours pour financer l'expansion de ses centres de données et a signé un accord 5G autonome avec Nokia pour débloquer des cas d'usage de calcul en périphérie.

Les nuages internationaux se différencient par la conformité localisée, comme l'inclusion par Microsoft de Te Tumu Paeroa en tant que locataire ancre pour démontrer l'alignement avec le Traité. Les challengers nationaux tels que Team IM et Datacom fournissent des services d'informatique en nuage souveraine, ciblant les agences publiques sensibles aux flux de données offshore. Entre-temps, des fournisseurs de niche exploitent les lacunes dans le conseil en IA, la sécurité zéro confiance et le Kubernetes géré, provoquant une vague de stratégies de mise sur le marché fondées sur des partenariats.

Les accréditations ESG pèsent désormais lourdement dans l'attribution des contrats : l'installation alimentée par des énergies renouvelables de NEXTDC à Auckland concurrence directement l'engagement en faveur de l'énergie verte de Spark, obligeant les opérateurs historiques à publier des feuilles de route détaillées en matière de durabilité. Dans l'ensemble, la concurrence par les prix dans la connectivité héritée coexiste avec une différenciation par la valeur dans les services gérés, l'IA et les offres axées sur la conformité, remodelant la composition des revenus au sein du marché des TIC en Nouvelle-Zélande.

Leaders du secteur des TIC en Nouvelle-Zélande

IBM New Zealand Ltd

Amazon New Zealand Pty Ltd

Microsoft New Zealand Limited

Spark New Zealand Limited

Datacom Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Spark New Zealand a annoncé un partenariat pluriannuel avec Nokia pour renforcer les capacités 5G autonomes et automatiser les opérations réseau.

- Mai 2025 : Vocus a finalisé l'acquisition de Stuff Fibre, ajoutant 20 000 clients haut débit à sa base de 200 000 abonnés.

- Avril 2025 : Spark New Zealand a noué une collaboration informatique stratégique avec Infosys pour accélérer la livraison de la transformation numérique.

- Février 2025 : Chorus a annoncé des mises à niveau gratuites de la vitesse de la fibre optique en gros bénéficiant à 700 000 foyers, effectives en juin 2025.

Périmètre du rapport sur le marché des TIC en Nouvelle-Zélande

Les technologies de l'information et de la communication, ou TIC, sont un terme plus large désignant les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, Internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux, ainsi que d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché des TIC en Nouvelle-Zélande suit les revenus générés par la vente d'offres TIC comprenant le matériel informatique, les logiciels informatiques, les services informatiques, l'infrastructure informatique et les services de communication utilisés dans divers secteurs d'activité des utilisateurs finaux à travers le pays.

Le marché des TIC en Nouvelle-Zélande est segmenté par type (matériel informatique (matériel informatique, équipements de réseau, périphériques), logiciels informatiques, services informatiques (services gérés, services de gestion des processus métier, services de conseil aux entreprises, services en nuage), infrastructure informatique/centres de données (centres de données en colocation, stockage de centres de données, serveurs de centres de données, calcul de centres de données), sécurité informatique/cybersécurité (sécurité des applications, sécurité en nuage, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points d'accès), services de communication), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements de réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil informatique et mise en œuvre |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services en nuage et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements de réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil informatique et mise en œuvre | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services en nuage et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des TIC en Nouvelle-Zélande d'ici 2031 ?

Le marché devrait atteindre 27,72 milliards USD d'ici 2031, progressant à un TCAC de 9,29 %.

Quel segment connaîtra la croissance la plus rapide d'ici 2031 ?

La sécurité informatique est en tête avec un TCAC de 9,55 % alors que les entreprises font de la cyber-résilience une priorité.

Comment les principes de souveraineté des données māories influencent-ils les achats technologiques ?

Ils stimulent l'adoption d'architectures hybrides et d'informatique en nuage souveraine qui maintiennent les données sensibles sur le territoire national.

Pourquoi les modèles d'informatique en nuage hybride gagnent-ils en popularité ?

Les entreprises équilibrent la résidence réglementaire des données avec la flexibilité de l'informatique en nuage publique, poussant les stratégies hybrides à un TCAC de 10,42 %.

Quelle pénurie de compétences affecte le plus le secteur ?

Les pénuries d'architectes en nuage, d'ingénieurs en IA et de professionnels de la cybersécurité contraignent les délais de mise en œuvre.

Quelle est l'importance des engagements en matière d'énergie renouvelable pour les investissements dans les centres de données ?

Les contrats d'énergie verte, comme le contrat d'achat d'énergie solaire de 63 MW de Spark, sont désormais des facteurs décisifs pour les clients soucieux de l'ESG lors de la sélection d'installations locales.

Dernière mise à jour de la page le: