Taille et part du marché des TIC au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

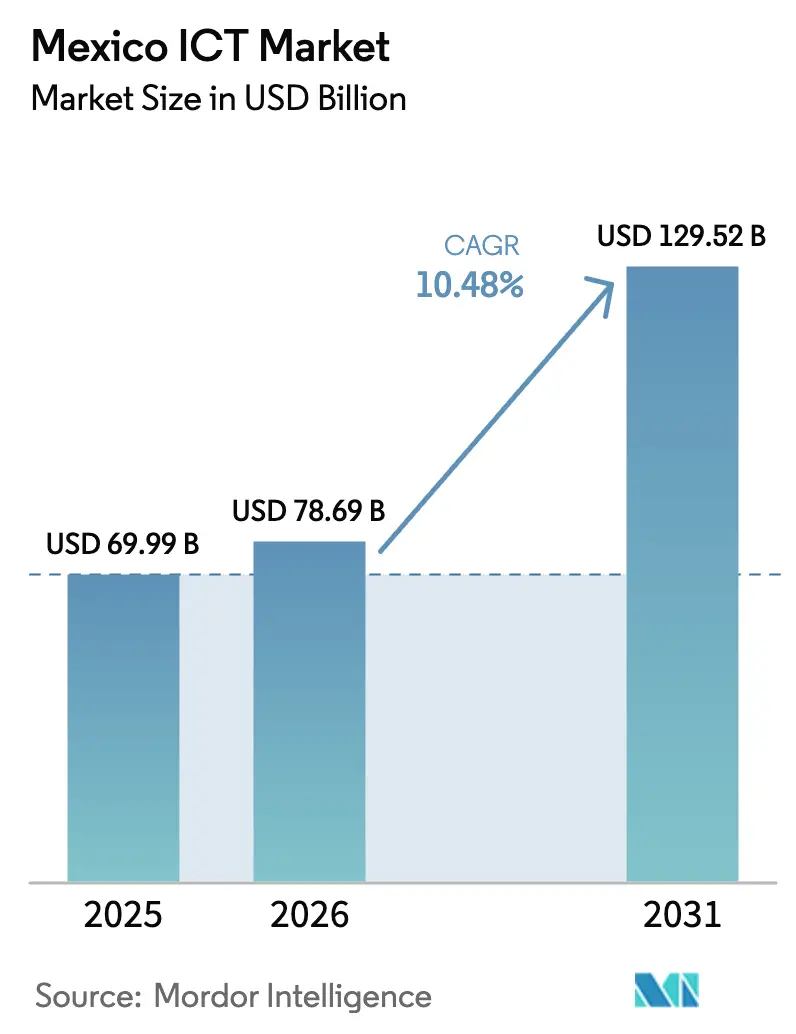

| Taille du marché de l'année de base (2025) | 69.99 Milliards de dollars |

| Taille du Marché (2026) | 78.69 Milliards de dollars |

| Taille du Marché (2031) | 129.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Mexique par Mordor Intelligence

La taille du marché des TIC au Mexique devrait s'étendre de 69,99 milliards USD en 2025 et 78,69 milliards USD en 2026 à 129,52 milliards USD d'ici 2031, enregistrant un TCAC de 10,48 % entre 2026 et 2031. La délocalisation de proximité rapide, une stratégie numérique nationale centralisée et les engagements des hyperscalers d'une valeur supérieure à 6 milliards USD ont orienté les budgets des entreprises vers le cloud, la cybersécurité et les services gérés. Le financement fédéral de 3,85 milliards MXN (193 millions USD) pour la nouvelle Agencia de Transformación Digital y Telecomunicaciones rationalise la politique du spectre et accélère le déploiement de l'administration électronique. Les investissements directs étrangers liés à la délocalisation de proximité ont atteint 35 milliards USD en 2023, et les services informatiques ont capté près d'un cinquième de ces entrées. Les régions hyperscalers de Querétaro et Monterrey attirent les charges de travail hors des silos sur site, tandis que les modèles d'IA en langue espagnole élargissent le marché adressable des logiciels et accroissent la demande de plateformes souveraines en matière de données.

Principaux enseignements du rapport

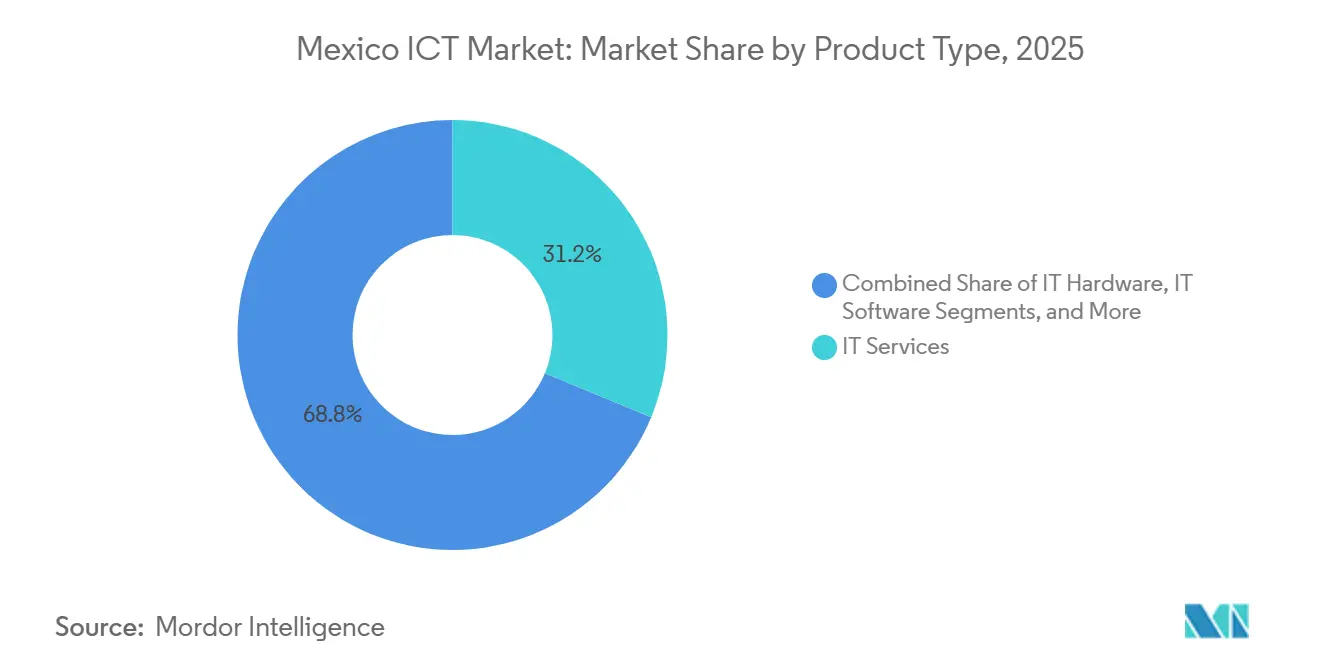

- Par type de produit, les services informatiques ont dominé avec 31,24 % de la part du marché des TIC au Mexique en 2025, tandis que la sécurité informatique et la cybersécurité devraient progresser à un TCAC de 11,28 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 58,91 % des dépenses en 2025, et les petites et moyennes entreprises progressent à un TCAC de 11,76 % jusqu'en 2031.

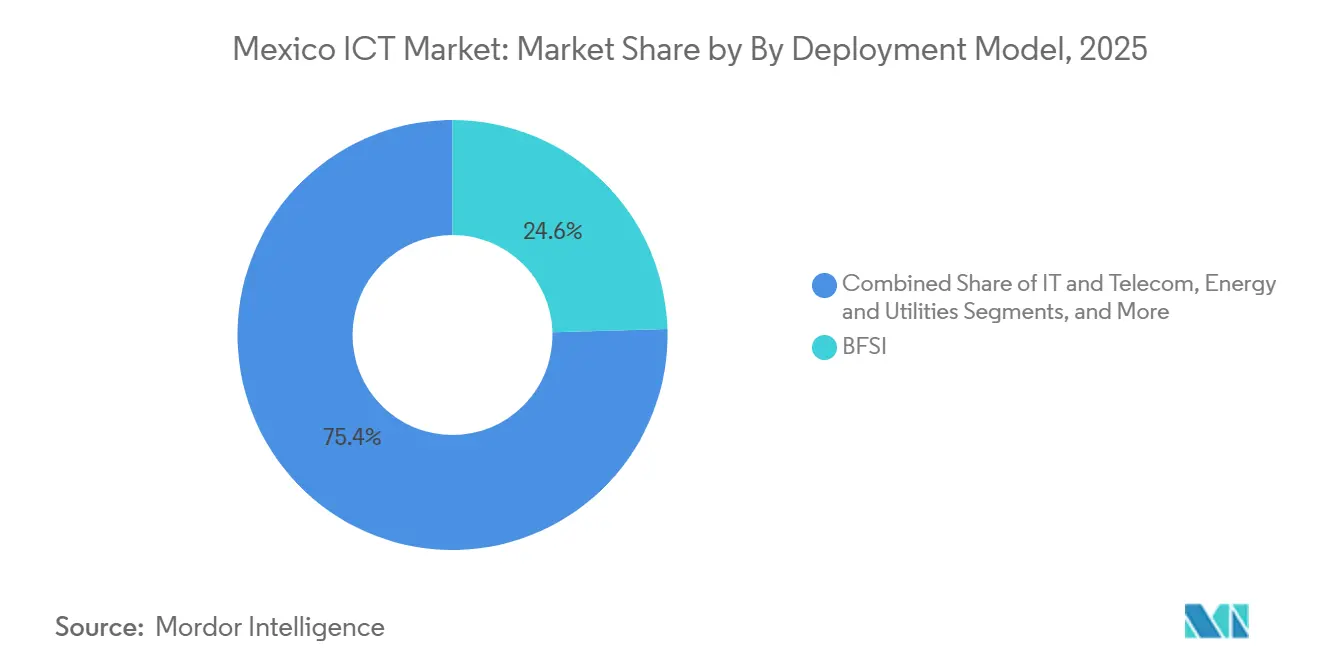

- Par secteur d'activité, le BFSI a représenté 24,56 % de la taille du marché des TIC au Mexique en 2025, et les soins de santé et sciences de la vie devraient croître à un TCAC de 12,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impulsion de la transformation numérique gouvernementale par le biais de l'agenda numérique national | +1.8% | National, avec des gains précoces à Mexico, Jalisco, Nuevo León | Moyen terme (2 à 4 ans) |

| Expansion rapide du réseau dorsal en fibre optique et déploiement de la 5G | +2.1% | National, concentré à Querétaro, Monterrey, Guadalajara, Mexico | Court terme (≤ 2 ans) |

| Adoption accélérée du cloud parmi les PME mexicaines | +1.5% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Délocalisation de proximité des services informatiques alors que les entreprises américaines diversifient leurs chaînes d'approvisionnement | +2.3% | National, plus fort dans les États frontaliers et la région Bajío | Long terme (≥ 4 ans) |

| Croissance des réglementations des bacs à sable fintech stimulant les dépenses informatiques du BFSI | +1.2% | National, concentré à Mexico, Monterrey, Guadalajara | Court terme (≤ 2 ans) |

| Essor des modèles d'IA en langue espagnole stimulant la nouvelle demande de logiciels | +0.9% | National, avec des retombées vers l'Amérique centrale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Délocalisation de proximité des services informatiques alors que les entreprises américaines diversifient leurs chaînes d'approvisionnement

La délocalisation de proximité est le principal vent arrière externe pour le marché des TIC au Mexique, canalisant 18 % des 35 milliards USD d'investissements directs étrangers en 2023 directement vers les services informatiques.[1]Fonds monétaire international, "Perspectives économiques régionales - Hémisphère occidental," imf.org Les clusters automobiles et électroniques de Querétaro et Guanajuato exigent un support bilingue, des ERP basés sur le cloud et des opérations de sécurité conformes aux normes de conformité des États-Unis. Les intégrateurs mondiaux ont étendu leurs centres de livraison mexicains pour s'aligner sur les fuseaux horaires américains, mais la hausse des salaires à Guadalajara a poussé les fournisseurs vers Mérida et Puebla pour une capacité secondaire. L'alliance de Softtek avec Intel en janvier 2025 ajoute des boîtes à outils accélérées par l'IA pour les charges de travail en périphérie et consolide le positionnement du Mexique dans les chaînes d'approvisionnement régionales de l'Industrie 4.0. Alors que les États-Unis augmentent les incitations à la relocalisation, le marché des TIC au Mexique est susceptible de verrouiller des contrats pluriannuels qui couvrent le risque géopolitique pour les entreprises nord-américaines.

Expansion rapide du réseau dorsal en fibre optique et déploiement de la 5G

Le réseau 5G d'America Móvil dans 125 villes et les routes de fibre du secteur privé dépassant 4 000 kilomètres offrent au marché des TIC au Mexique une couverture nationale à faible latence. AWS, Microsoft et Oracle ont choisi Querétaro parce que les nouvelles liaisons transfrontalières offrent des temps d'aller-retour inférieurs à 25 millisecondes pour les charges de travail au Texas. Le réseau de gros dédié Red Compartida couvre déjà 92 % de la population, bien que les discussions sur la restructuration soulignent l'importance de modèles de gros durables. Les nouveaux corridors de fibre réduisent les coûts de transport pour les hyperscalers, encouragent les nœuds périphériques régionaux pour l'analyse de la fabrication et orientent les réseaux MPLS traditionnels vers des alternatives définies par logiciel. Combinés, ces investissements augmentent l'offre de bande passante plus rapidement que la demande, faisant baisser le prix par mégabit mais élargissant la base de clients potentiels pour les abonnements cloud et cybersécurité.

Impulsion de la transformation numérique gouvernementale par le biais de l'agenda numérique national

La dissolution en 2025 de l'Instituto Federal de Telecomunicaciones et la création de l'Agencia de Transformación Digital y Telecomunicaciones ont signalé un engagement politique en faveur d'un agenda numérique unifié. Un nouveau budget de 3,85 milliards MXN met l'accent sur les enchères de spectre, le haut débit rural et un cadre national de cybersécurité aligné sur la norme ISO 27001. Le portail Ventanilla Única Nacional a réduit le délai d'enregistrement des entreprises de huit jours à deux heures, illustrant comment la réingénierie des processus peut rapidement stimuler la demande d'administration électronique. L'incertitude quant à l'indépendance de l'agence persiste, mais les fournisseurs signalent des cycles d'approvisionnement plus courts et des périmètres d'appels d'offres plus clairs. À mesure que les ministères se modernisent, le marché des TIC au Mexique bénéficie de pipelines de projets prévisibles et de normes d'interopérabilité obligatoires.

Adoption accélérée du cloud parmi les PME mexicaines

Les plateformes cloud ont abaissé les barrières en capital pour les PME, entraînant un TCAC de 11,76 % dans leurs dépenses TIC. Microsoft a constaté que 64 % des PME mexicaines ont intégré des outils d'IA en 2024, et 73 % prévoient de poursuivre leurs investissements. Les crédits de démarrage des hyperscalers réduisent encore les coûts d'intégration, tandis qu'Aprendices Digitales México vise à perfectionner 200 000 travailleurs d'ici 2026. Néanmoins, seulement 44 % des micro et petites entreprises disposent d'une connexion internet, ce qui souligne un plafond sur l'adressabilité du cloud. À mesure que la réforme fiscale pousse ces entreprises vers des canaux formels, la demande latente pourrait se convertir rapidement, offrant un potentiel de hausse considérable pour le marché des TIC au Mexique au cours du prochain cycle de planification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Économie informelle persistante limitant la formalisation informatique | -1.4% | National, plus aigu dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Pénurie de compétences en cybersécurité et fort taux de rotation des talents | -1.1% | National, concentré à Mexico, Monterrey, Guadalajara | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique dans les clusters industriels | -0.7% | Nuevo León, Guanajuato, Estado de México | Moyen terme (2 à 4 ans) |

| Cycles d'approvisionnement bureaucratiques ralentissant les projets informatiques publics | -0.6% | National, agences fédérales et étatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Économie informelle persistante limitant la formalisation informatique

Le secteur informel obscurcit la visibilité des revenus pour environ la moitié des micro et petites entreprises mexicaines, limitant le bassin de clients potentiels pour les solutions de logiciels en tant que service et de services informatiques gérés.[2]Instituto Nacional de Estadística y Geografía, "Enquête nationale sur les micro, petites et moyennes entreprises," inegi.org.mx Le Régimen Simplificado de Confianza n'avait attiré que 2,1 millions de contribuables à la mi-2024, bien en deçà du potentiel, limitant les incitations à adopter des outils numériques formels. L'utilisation des plateformes se limite souvent à la messagerie sur les réseaux sociaux plutôt qu'au commerce intégré ou aux ERP, réduisant le marché adressable total immédiat pour le marché des TIC au Mexique. La rareté du crédit renforce ce cycle, car le financement des abonnements dépend de flux de revenus vérifiables. Tant que la simplification de la conformité ou une application plus stricte ne modifie pas le calcul, l'informalité continuera de diluer la croissance en dehors des principaux corridors urbains.

Pénurie de compétences en cybersécurité et fort taux de rotation des talents

Fortinet a rapporté que 61 % des organisations mexicaines n'ont pas pu recruter le personnel de cybersécurité requis en 2024, avec un taux de rotation dépassant 25 % par an, les entreprises américaines débauchant les talents à distance. Les universités forment moins de 5 000 spécialistes par an, alors que la demande nationale en requiert le triple. L'externalisation vers des fournisseurs de services de sécurité gérés comble les lacunes immédiates mais prolonge les cycles de réponse aux incidents et érode le savoir-faire interne. La fréquence croissante des attaques, les agences fédérales anticipant une hausse de 260 % d'ici 2025, amplifie l'exposition aux risques. Sans un vivier profond d'analystes, les entreprises continueront de payer des honoraires premium, faisant monter les ratios de coûts même à mesure que le marché des TIC au Mexique se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dépenses de sécurité dépassent l'infrastructure héritée

La sécurité informatique et la cybersécurité constituent le segment à la croissance la plus rapide du marché des TIC au Mexique, progressant à un TCAC de 11,28 % dans le sillage d'une hausse projetée de 260 % des cyberattaques ciblant le gouvernement et d'un déficit de talents persistant. Les services informatiques, qui représentaient 31,24 % de la part du marché des TIC au Mexique en 2025, continuent de générer l'essentiel des revenus de conseil et d'externalisation, soutenus par les lancements d'hyperscalers qui nécessitent une expertise en migration et en optimisation. La croissance du matériel est à la traîne, les entreprises pivotant des serveurs à forte intensité de capital vers des clouds publics basés sur les dépenses d'exploitation, mais la demande d'appareils périphériques robustes dans la fabrication maintient le marché en vie. L'adoption des logiciels s'accélère car les modèles d'IA en langue espagnole éliminent les goulots d'étranglement linguistiques et satisfont les mandats de résidence des données.

Les hyperscalers subventionnent l'intégration, réduisant les délais de retour sur investissement et ouvrant des opportunités d'orchestration multi-cloud pour les intégrateurs. Les opérateurs télécoms historiques ont répondu en intégrant des assistants IA dans les écosystèmes mobiles pour défendre des marges voix et données en déclin. À mesure que les clients consolident leurs fournisseurs, les services gérés intégrés et les offres groupées de sécurité deviennent des prérequis, remodelant les stratégies de fidélisation des comptes. Par conséquent, la taille du marché des TIC au Mexique pour les plateformes de détection et de réponse gérées devrait augmenter parallèlement à l'adoption du modèle zéro confiance, tandis que les dépenses réseau centrées sur les appliances continuent de diminuer.

Par taille d'entreprise : les PME réduisent la fracture numérique

Les grandes entreprises contrôlaient 58,91 % des dépenses de 2025, mais les petites et moyennes entreprises sont les acheteurs à la croissance la plus rapide, progressant de 11,76 % par an. La réduction des obligations matérielles, la tarification cloud par paliers et la montée en compétences soutenue par le gouvernement ont érodé les barrières historiques. Pourtant, seulement 44 % des PME sont connectées à internet, soulignant comment les déficits d'infrastructure de base cloisonnent encore des portions du marché des TIC au Mexique.

L'essor des PME offre aux hyperscalers un moteur de croissance à longue traîne, tandis que les bacs à sable fintech encouragent le développement d'applications de paiement, de prêt et de facturation conçues pour les entreprises aux ressources limitées. Les goulots d'étranglement du crédit et la sensibilisation aux cyber-risques restent des obstacles, mais les fournisseurs de logiciels en tant que service y répondent avec des micro-abonnements, des paliers de paiement à l'usage et une sécurité des terminaux groupée. Si les lacunes en matière de connectivité se comblent, la numérisation des PME pourrait augmenter la taille du marché des TIC au Mexique de plusieurs milliards de dollars au-delà des projections actuelles.

Par secteur d'activité : les soins de santé progressent grâce aux mandats réglementaires

Les soins de santé et sciences de la vie sont le segment le plus dynamique, progressant à un TCAC de 12,41 % alors que la norme NOM-024 impose l'interopérabilité des dossiers de santé électroniques et que les téléconsultations atteignent 45 % des médecins.[3]Coalition pour la santé numérique au Mexique, "Étude sur l'adoption de la télémédecine et la conformité à la norme NOM-024," cosadim.org Le BFSI a conservé une part de 24,56 % en 2025, soutenu par 89 approbations de bacs à sable fintech et des déploiements agressifs de services bancaires mobiles. La modernisation des systèmes bancaires centraux et l'analyse anti-fraude restent des catégories de dépenses pérennes, bien que la croissance se soit modérée là où les portefeuilles numériques saturent déjà les consommateurs urbains.

Le pivot de la fabrication vers la délocalisation de proximité stimule la demande d'IoT industriel et de maintenance prédictive, renforçant les ventes d'informatique en périphérie. Le commerce de détail et la logistique investissent dans des piles omnicanales pour soutenir la livraison le jour même à l'échelle nationale, tandis que l'énergie et les services publics adoptent des mises à niveau SCADA pour se prémunir contre l'instabilité du réseau. Dans tous ces secteurs, les logiciels en langue espagnole alimentés par l'IA réduisent les coûts de localisation, offrant une perspective positive malgré les contraintes réglementaires de souveraineté des données. Le marché des TIC au Mexique continue d'attirer l'intérêt intersectoriel, mais l'urgence dictée par les mandats dans le secteur de la santé le maintient à l'avant-garde de la croissance.

Analyse géographique

Les investissements des hyperscalers ont concentré le marché des TIC au Mexique dans le corridor Bajío et les États industriels du nord, laissant un déficit de gouvernance et de connectivité dans le sud. Querétaro accueille trois zones de disponibilité AWS, la région Azure de Microsoft et l'un des deux sites d'infrastructure cloud Oracle, faisant de cet État un noyau cloud de premier rang. Le regroupement des centres de données a catalysé des écosystèmes auxiliaires de fournisseurs de services gérés, d'intégrateurs et de fournisseurs d'accès internet qui se co-localisent pour réduire la latence.

Monterrey complète ce noyau avec des liaisons de fibre transfrontalières vers le Texas, un vivier dense de talents en ingénierie et la deuxième région OCI d'Oracle, attirant des charges de travail automobiles et financières nécessitant des temps d'aller-retour inférieurs à 20 millisecondes. Guadalajara, le pôle technologique historique, accueille toujours d'importants centres de R&D mais fait face à une inflation salariale qui pousse l'expansion vers des villes secondaires comme Mérida et Puebla. Mexico domine les budgets informatiques financiers et fédéraux, mais le risque sismique, la pénurie d'eau et les coûts immobiliers freinent la construction par les hyperscalers, ce qui explique la part plus faible de la capitale dans les récentes annonces de centres de données.

Les zones rurales et semi-urbaines sont à la traîne ; seulement 44 % des PME sont en ligne, et la couverture de 92 % de la population par Red Compartida ne s'est pas traduite par une adoption proportionnelle des abonnements.[4]Centre d'études stratégiques et internationales, "Réforme réglementaire des télécommunications au Mexique," csis.org Le déséquilibre reflète la concentration du PIB, cinq États représentant environ 60 % des dépenses TIC. Les nouvelles routes de fibre transfrontalières, comme la ligne Phoenix-Querétaro de 2 500 kilomètres de C3ntro Telecom prévue pour 2026, privilégient les corridors d'exportation plutôt que l'accès rural au dernier kilomètre. À moins que les modèles d'infrastructure partagée n'améliorent l'économie rurale, le marché des TIC au Mexique continuera d'être une opportunité à prédominance urbaine.

Paysage concurrentiel

La concurrence au sein du marché des TIC au Mexique s'intensifie mais reste modérément fragmentée. Les hyperscalers détiennent la couche d'infrastructure en tant que service, utilisant des engagements de données souveraines et des programmes de formation pour approfondir leurs racines locales. Les intégrateurs mondiaux tels qu'IBM et Accenture enveloppent le conseil, le DevOps et la sécurité gérée autour de ces plateformes, combinant gouvernance sur site et efficacité des coûts offshore. Les champions nationaux Softtek, KIO Networks et Alestra tirent parti de leur maîtrise culturelle et de leurs liens avec le secteur public, bien que les incitations à la migration des grands fournisseurs cloud compriment les marges des revendeurs.

Les opérateurs télécoms historiques réinventent leurs lignes de revenus, intégrant l'IA générative dans leurs offres mobiles pour compenser la stagnation de la croissance voix et données. L'informatique en périphérie et les grands modèles de langage en espagnol sont des espaces blancs émergents. La publication en accès libre de LatAmGPT permet des logiciels sectoriels pour les flux de travail juridiques, médicaux et de service client sans exposition transfrontalière des données. La cybersécurité en tant que service se développe également rapidement, 61 % des organisations ne pouvant pas pourvoir les postes internes, ce qui entraîne une croissance à deux chiffres des réservations de détection et de réponse gérées.

Le centre de développement d'Oracle à Guadalajara, qui a déposé 48 brevets en 2025, souligne une stratégie visant à intégrer l'innovation propriétaire, augmentant les coûts de changement à l'ère du multi-cloud. L'incertitude réglementaire suite à la consolidation du régulateur en 2025 pourrait avantager les opérateurs historiques, mais la tendance générale pointe vers un marché des TIC au Mexique plus concurrentiel et axé sur les services, à mesure que les clients recherchent la neutralité des fournisseurs et la visibilité des coûts.

Leaders du secteur des TIC au Mexique

América Móvil S.A.B. de C.V.

IBM Corporation

Microsoft Corporation

Softtek Servicios Corporativos S.A. de C.V.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amazon Web Services a ouvert la région Mexique Central à Querétaro, dans le cadre d'un investissement de 5 milliards USD qui finance également la formation aux compétences cloud pour 200 000 travailleurs d'ici 2026.

- Décembre 2025 : KIO Networks a lancé son centre de données QRO2 de 12 MW à Querétaro, portant son empreinte dans l'État à 19 MW dans le cadre d'un plan d'expansion régionale de 400 millions USD.

- Septembre 2025 : Microsoft s'est engagé à investir 1,3 milliard USD pour développer sa région cloud de Querétaro et ses services d'IA, renforçant les garanties de résidence des données.

- Mai 2025 : Microsoft a activé sa région de centre de données de Querétaro, offrant une disponibilité Azure en pays pour les charges de travail sensibles à la latence.

Périmètre du rapport sur le marché des TIC au Mexique

Les technologies de l'information et de la communication, ou TIC, est un terme plus large désignant les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, internet, les ordinateurs, les téléphones portables, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux, ainsi que d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le rapport sur le marché des TIC au Mexique est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'activité (gouvernement et administration publique, BFSI, TI et télécommunications, énergie et services publics, commerce de détail, commerce électronique et logistique, fabrication et Industrie 4.0, soins de santé et sciences de la vie, pétrole et gaz, autres secteurs d'activité) et géographie (Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TI et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Soins de santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs d'activité |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| BFSI | ||

| TI et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Soins de santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs d'activité | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des TIC au Mexique ?

Le marché s'établit à 78,69 milliards USD en 2026 et devrait atteindre 129,52 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

La sécurité informatique et la cybersécurité sont en tête avec un TCAC de 11,28 % jusqu'en 2031, alimenté par des volumes d'attaques accrus et une pénurie de talents.

Comment la délocalisation de proximité affecte-t-elle les dépenses TIC mexicaines ?

La délocalisation de proximité a canalisé environ 6,3 milliards USD d'investissements directs étrangers vers les services informatiques en 2023, stimulant la demande de support bilingue, d'ERP cloud et de cybersécurité.

Pourquoi Querétaro émerge-t-il comme un pôle cloud ?

Des routes de fibre denses, de nouvelles régions hyperscalers et la proximité des marchés américains font de Querétaro l'option à la latence la plus faible pour les charges de travail régionales.

Quels défis ralentissent l'adoption des TIC parmi les PME ?

La connectivité internet limitée, les contraintes de crédit et les lacunes en compétences de cybersécurité limitent l'adoption des outils numériques par les petites entreprises.

Quel secteur affiche le taux de croissance le plus élevé ?

Les soins de santé et sciences de la vie progressent à un TCAC de 12,41 % jusqu'en 2031, portés par les normes obligatoires de dossiers de santé électroniques et l'adoption de la télémédecine.

Dernière mise à jour de la page le: