Taille et part du marché des TIC en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 53.43 Milliards de dollars |

| Taille du Marché (2026) | 55.01 Milliards de dollars |

| Taille du Marché (2031) | 63.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

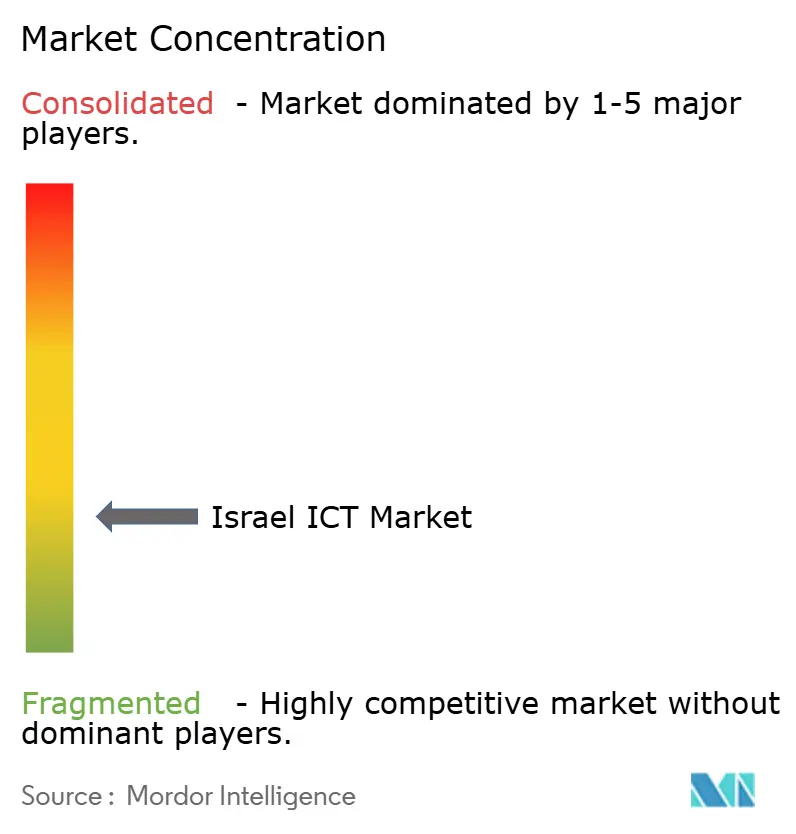

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Israël par Mordor Intelligence

La taille du marché des TIC en Israël devrait passer de 55,01 milliards USD en 2026 à 63,64 milliards USD d'ici 2031, avec un CAGR de 2,95 % sur la période 2026-2031. Cette expansion régulière reflète l'adoption croissante du cloud, les dépenses liées au gouvernement numérique et les retombées des technologies de défense. La demande continue de s'orienter vers des services informatiques à forte marge, les organisations substituant les abonnements cloud à charges opérationnelles aux renouvellements de matériel à forte intensité capitalistique. Les déploiements nationaux de la 5G et de la fibre ainsi qu'un écosystème de capital-risque résilient élèvent le plafond des applications gourmandes en données, tandis que l'infrastructure d'IA souveraine réduit la latence et le risque lié à la résidence des données. Dans le même temps, les pénuries de talents, les tensions géopolitiques et les restrictions à l'exportation sur les GPU avancés tempèrent la trajectoire de croissance globale du marché des TIC en Israël.

Principaux enseignements du rapport

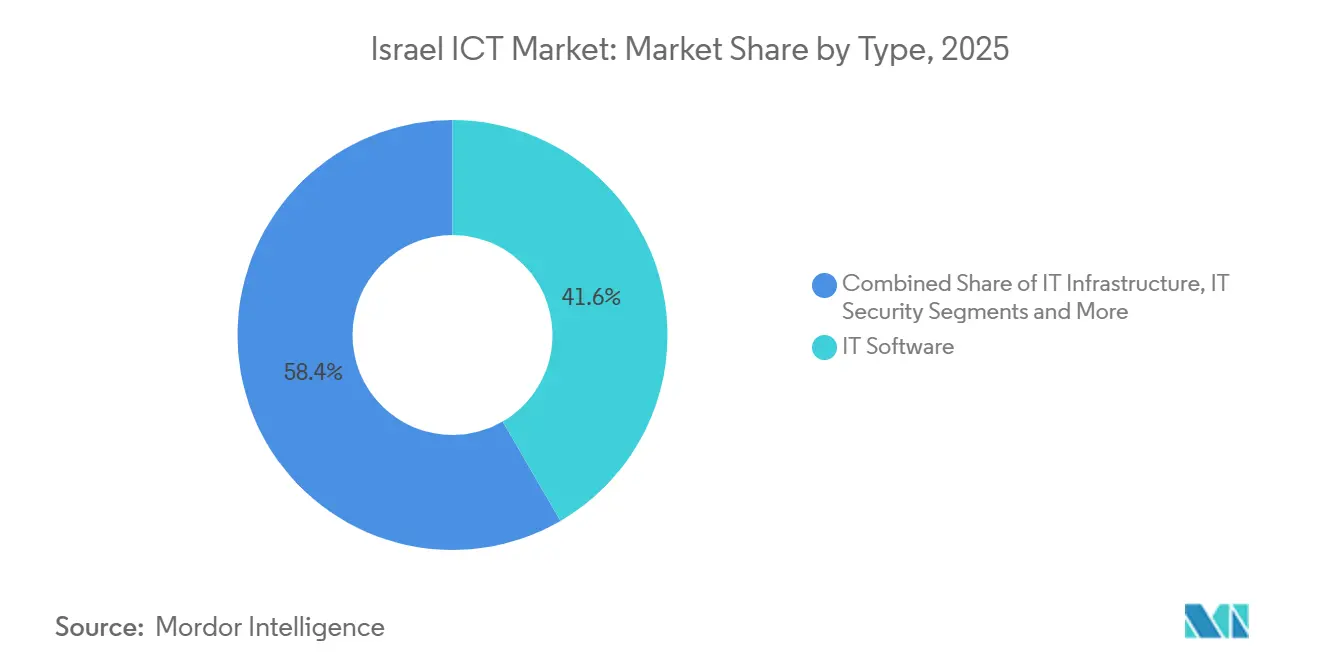

- Par type, les logiciels informatiques ont dominé avec 41,63 % de la part de marché des TIC en Israël en 2025, et le segment des services informatiques progresse à un CAGR de 4,32 % jusqu'en 2031, soutenu par la sécurité gérée et le conseil multi-cloud.

- Par taille d'entreprise, les grandes entreprises ont représenté 63,74 % des dépenses de 2025 sur le marché des TIC en Israël, mais les petites et moyennes entreprises progressent à un CAGR de 4,52 %, catalysées par le mandat de facturation électronique SHAAM.

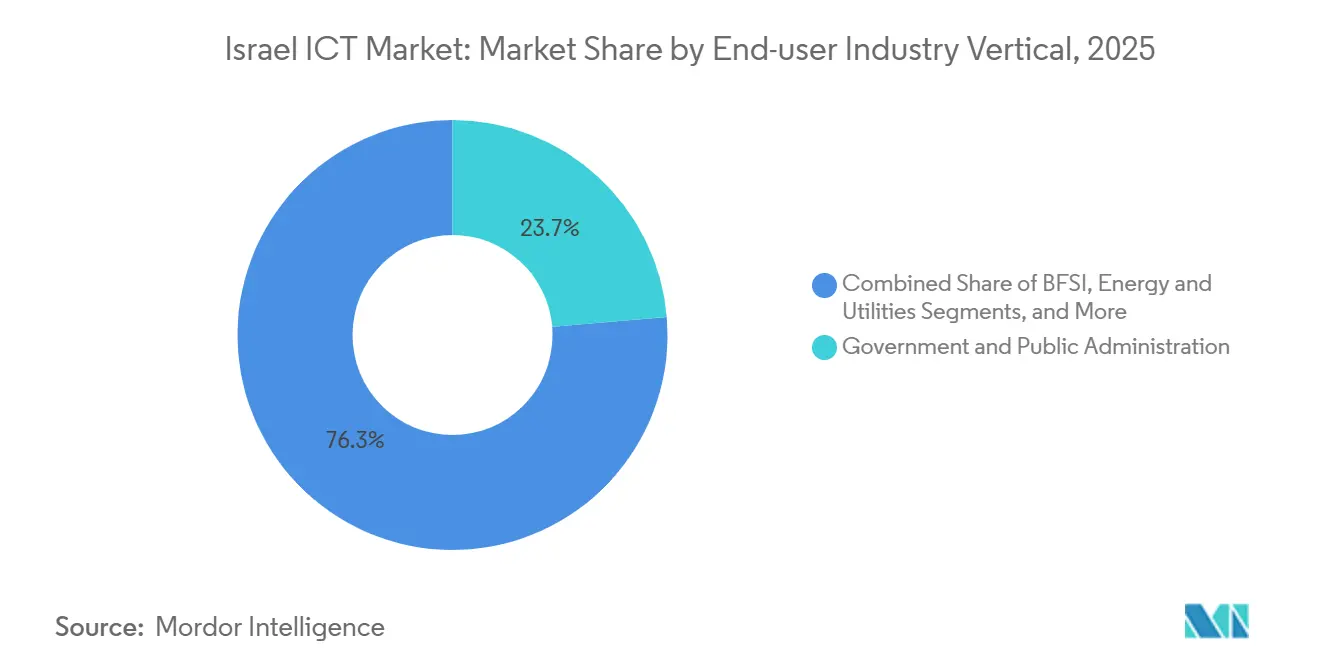

- Par secteur d'utilisateur final, le gouvernement et l'administration publique ont détenu 23,74 % des revenus de 2025 du marché des TIC en Israël, tandis que la fabrication est le secteur à la croissance la plus rapide avec un CAGR de 3,89 %, soutenu par environ 230 startups de l'Industrie 4.0.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Israël

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Initiatives gouvernementales Israël Numérique et Projet Nimbus | +0.8% | National, concentré dans les corridors métropolitains de Tel Aviv, Jérusalem et Haïfa | Moyen terme (2-4 ans) |

| Déploiement national de la 5G et de la fibre stimulant l'offre de bande passante | +0.6% | National, avec un déploiement accéléré à Tel Aviv, Haïfa et Beersheba | Court terme (≤ 2 ans) |

| Profondeur du capital-risque et dépenses de R&D parmi les plus élevées au monde | +0.7% | National, avec des retombées sur les pôles d'innovation régionaux de Beersheba et Haïfa | Long terme (≥ 4 ans) |

| Capacité de cloud hyperscale et de supercalcul d'IA souverain | +0.5% | National, avec une concentration de centres de données dans le centre et le nord d'Israël | Moyen terme (2-4 ans) |

| Retombées des technologies de défense accélérant l'innovation TIC à double usage | +0.4% | National, plus forte dans les corridors cybernétiques de Tel Aviv et Herzliya | Long terme (≥ 4 ans) |

| Écosystème de traitement automatique du langage naturel hébreu-arabe permettant des solutions d'IA hyper-locales | +0.3% | National, avec des centres de recherche à Jérusalem, Tel Aviv et Haïfa | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales Israël Numérique et Projet Nimbus

L'augmentation des budgets et des règles strictes d'accessibilité aux services remodèlent les cycles d'approvisionnement dans l'ensemble des ministères. Le financement de janvier 2026 de 40 millions NIS (11,4 millions USD) soutient 13 projets d'IA, s'appuyant sur des pilotes antérieurs qui ont validé des plateformes de partage de données inter-agences.[1]Gouvernement d'Israël, "Annonce de l'Initiative Israël Numérique et des projets d'IA," gov.il Les deux régions de cloud souverain exploitées par AWS et Google respectent la loi locale sur la souveraineté des données et accélèrent la migration des charges de travail sensibles.[2]AWS, "Projet Nimbus : régions de cloud souverain en Israël," amazon.com L'allocation 2026 de la Direction nationale du numérique de 534,4 millions NIS (152 millions USD) finance des API partagées et des services de données synthétiques. L'accessibilité obligatoire WCAG 2.1 niveau AA d'ici décembre 2026 stimule la modernisation des interfaces, et la norme ISO 27001 est désormais intégrée dans les appels d'offres publics, orientant les nouveaux contrats vers les intégrateurs spécialisés en conformité.

Déploiement national de la 5G et de la fibre stimulant l'offre de bande passante

Bezeq a dépassé 2,72 millions de foyers raccordés à la fibre au premier trimestre 2025 et a signé 885 000 abonnés, soit un taux de pénétration de 32,5 %. Les opérateurs déploient des cœurs 5G autonomes sur les spectres 3,5 GHz et 26 GHz nouvellement mis aux enchères, ouvrant des cas d'usage à très faible latence pour la fabrication et la logistique. Une enquête de 2025 a montré que les PME disposant d'une connectivité gigabit étaient 2,3 fois plus susceptibles d'adopter un ERP cloud que leurs homologues dépendant de l'ADSL. Les offres convergentes fixe-mobile intègrent le SD-WAN et la sécurité en tant que service, transformant les fournisseurs de connectivité en partenaires de services gérés et élargissant le marché des TIC en Israël.

Profondeur du capital-risque et dépenses de R&D parmi les plus élevées au monde

L'intensité de R&D d'Israël représentait 6,3 % du PIB en 2023, la plus élevée parmi les pays de l'OCDE.[3]OCDE, "Enquête économique sur Israël 2024-2025 : Analyse du secteur de l'innovation et de la technologie," oecd.org Les startups ont levé 11,0 milliards USD en 2025, la cybersécurité captant 43 % du total. La moitié des fondateurs ayant réalisé des sorties supérieures à 100 millions USD ont servi dans l'Unité 8200 des Forces de défense israéliennes, semant une expertise approfondie en cryptographie et en pipelines de données en temps réel. Le budget 2026 de l'Autorité israélienne de l'innovation a augmenté de 15 % pour atteindre 2,2 milliards NIS (626 millions USD), élargissant la couverture des subventions en phase précoce. Des méga-transactions telles que l'acquisition de Wiz par Google pour 32 milliards USD illustrent la confiance des investisseurs, attirant de nouveaux capitaux internationaux sur le marché des TIC en Israël.

Capacité de cloud hyperscale et de supercalcul d'IA souverain

Les régions AWS et Google Cloud lancées dans le cadre du Projet Nimbus permettent aux entités réglementées de traiter des données classifiées localement. Un financement public parallèle de 160 millions NIS (45,5 millions USD) a permis la création d'un supercalculateur exploité par Nebius avec 1 000 GPU NVIDIA B200. NVIDIA ajoute un cluster de R&D de 500 millions USD avec « plusieurs milliers » de GPU dans le nord d'Israël. Ces actifs forment une infrastructure hybride qui ancre les startups d'IA, l'analytique de défense et les charges de travail SaaS souveraines, protégeant le marché des TIC en Israël des quotas de contrôle des exportations américaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Conflit géopolitique et incertitude macroéconomique | -0.9% | National, avec des effets aigus dans les régions frontalières du sud et du nord | Court terme (≤ 2 ans) |

| Pénuries persistantes de talents technologiques et inflation salariale | -0.6% | National, plus sévère dans les corridors technologiques de Tel Aviv, Herzliya et Haïfa | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés aux GPU et aux capacités de calcul avancées pour les charges de travail d'IA | -0.4% | National, affectant les startups d'IA et les institutions de recherche | Court terme (≤ 2 ans) |

| Contrôle plus strict des investissements étrangers dans les actifs TIC sensibles | -0.3% | National, concentré dans la cybersécurité, les télécommunications et les infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conflit géopolitique et incertitude macroéconomique

Environ 8 300 professionnels de la technologie ont émigré entre octobre 2023 et juillet 2024, tandis que jusqu'à 20 % du personnel a été appelé à effectuer des réserves militaires. Une enquête auprès de 637 startups a révélé que 71 % ont subi des retards de financement et 48 % ont souffert d'absences prolongées d'employés clés. La croissance de la production a stagné en 2024-2025, bien que le financement par capital-risque ait rebondi en 2025, suggérant que les investisseurs restent confiants dans les fondamentaux à long terme du marché des TIC en Israël. Les multinationales se couvrent contre le risque avec des nœuds de R&D redondants en Europe de l'Est et en Inde.

Pénuries persistantes de talents technologiques et inflation salariale

Le déficit national de 17 000 travailleurs TIC qualifiés creuse les écarts salariaux et ralentit la livraison des projets. L'emploi dans les hautes technologies a reculé pour la première fois en une décennie, et les loyers des bureaux à Tel Aviv ont augmenté de 21 % entre 2023 et 2025. Les filières éducatives sont insuffisantes : seulement 13 850 étudiants ont achevé les cours technologiques fondamentaux en 2023, contre un besoin projeté de 23 600 d'ici 2028. Pour combler les lacunes, les fournisseurs investissent dans des plateformes low-code, et le budget de l'État 2026 alloue 4,2 milliards NIS (1,2 milliard USD) aux programmes STEM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les logiciels dépassent le matériel dans le contexte de la migration vers le cloud

Les logiciels informatiques détenaient 41,63 % de la part de marché des TIC en Israël en 2025, et le segment des services informatiques s'élargit à un CAGR de 4,32 % à mesure que les entreprises externalisent leur infrastructure héritée et que les gouvernements sous-traitent leur modernisation. Les logiciels d'entreprise et un solide secteur de la cybersécurité propulsent les logiciels à la domination du marché des TIC israélien. Par ailleurs, les services de haute technologie, englobant la R&D et le développement logiciel, sont en tête des exportations technologiques du pays. La sécurité gérée prospère grâce aux 312 nouvelles startups issues de la défense qui ont émergé entre 2023 et 2025. Les services cloud et de plateforme s'accélèrent à mesure que le Projet Nimbus franchit les obstacles réglementaires, les intégrateurs de systèmes captant des revenus récurrents via des contrats pluriannuels. La taille du marché des TIC en Israël pour les logiciels SaaS a atteint un montant estimé à 1,8 milliard USD en 2026, le SaaS contribuant à 65 % des dépenses logicielles.

Les dépenses matérielles reculent à mesure que les hyperscalers centralisent les achats en volume et prolongent les cycles de vie des actifs. Néanmoins, les mandats de cloud souverain maintiennent une demande discrète pour les appliances de sécurité sur site et les dispositifs de périphérie. La croissance des services de communication est liée à la convergence 5G-fibre, tandis que les cadres de confiance zéro renforcent la demande de pare-feux de nouvelle génération dans tous les secteurs. Les audits gouvernementaux financés par la Direction nationale de la cybersécurité incitent à la certification ISO 27001, orientant les clients du marché intermédiaire vers des offres groupées de sécurité gérée et garantissant des frais prévisibles sur le marché des TIC en Israël.

Par taille d'entreprise : la numérisation des PME s'accélère sous l'effet du mandat de facturation électronique

Les grandes entreprises ont représenté 63,74 % des dépenses de 2025, reflétant de lourds investissements dans l'orchestration du cloud hybride et la modernisation des plateformes de données. Cependant, les petites et moyennes entreprises représentent la tranche à la croissance la plus rapide, progressant à 4,52 % à mesure que la règle de facturation électronique SHAAM pousse vers une facturation électronique universelle d'ici 2028. La réglementation lie la conformité fiscale à l'authentification des factures en temps réel, poussant les PME à adopter des CRM, l'automatisation des stocks et des API de messagerie, élargissant ainsi la taille du marché des TIC en Israël à la base de la pyramide.

Le cloud hybride, l'analytique avancée et les plateformes Industrie 4.0 restent l'apanage des grandes entreprises, mais les autorités municipales réduisent l'écart grâce aux ateliers de cybersécurité de l'Initiative 265. Les cabinets de conseil locaux signalent des missions FinOps qui réduisent les factures cloud d'environ 40 % pour les clients du marché intermédiaire, renforçant l'adoption dans les deux segments d'entreprises. La numérisation continue des PME garantit au marché des TIC en Israël un pipeline stable de charges de travail en terrain vierge.

Par secteur d'activité des utilisateurs finaux : la fabrication mène la croissance tandis que le gouvernement ancre la demande

Le gouvernement et l'administration publique ont représenté 23,74 % des dépenses de 2025, portés par des allocations croissantes pour les portails Israël Numérique, les migrations Nimbus et les pilotes d'IA. Les projets de janvier 2026 couvrent la santé, l'éducation, la fiscalité, l'immigration et la gestion des parcs, intégrant des boîtes à outils d'apprentissage automatique dans les services publics courants. La fabrication et l'Industrie 4.0 constituent le secteur à la croissance la plus rapide avec un CAGR de 3,89 %, propulsé par 230 startups et des projets IIoT multinationaux, offrant au marché des TIC en Israël de nouvelles applications industrielles.

Le BFSI continue d'investir dans la modernisation des systèmes bancaires centraux et l'analytique de la fraude, tandis que les opérateurs télécoms mettent en œuvre la virtualisation des fonctions réseau sur les cœurs 5G. Les services publics d'énergie déploient des plateformes de réseau intelligent, et les entreprises de logistique misent sur l'optimisation des itinéraires basée sur l'IA après avoir levé 463 millions USD en 2025. La santé élargit la télémédecine et l'analytique génomique, tandis que les opérateurs pétroliers et gaziers pilotent des jumeaux numériques pour les plateformes offshore. Collectivement, ces évolutions diversifient la demande, protégeant le marché des TIC israélien des chocs sectoriels.

Analyse géographique

Tel Aviv-Yafo, Haïfa et Jérusalem concentrent la majeure partie de l'emploi dans les hautes technologies et des transactions de capital-risque. Tel Aviv accueille environ 400 000 travailleurs TIC, des réseaux d'accélérateurs denses et la part du lion du capital de démarrage. La proximité de Haïfa avec le Technion et les laboratoires de puces multinationaux ancre la recherche en semi-conducteurs et en systèmes autonomes. Jérusalem concentre les marchés publics gouvernementaux et les laboratoires de traitement automatique du langage naturel hébreu-arabe, renforçant l'expertise locale en IA linguistique.

Beersheba arrive à maturité en tant que nœud de technologie de défense autour des unités cybernétiques des Forces de défense israéliennes et de l'Université Ben-Gourion, avec 160 startups orientées défense fondées depuis 2023. Le Projet Nimbus a ancré les régions AWS et Google à l'intérieur du pays, satisfaisant les règles de résidence des données. Le futur cluster GPU de 500 millions USD de NVIDIA dans le nord d'Israël et le supercalculateur souverain de 160 millions NIS augmentent la capacité de calcul d'IA locale. La pénétration inégale de la fibre persiste en dehors des principaux corridors, mais les allocations de spectre du ministère des Communications soutiennent des cœurs 5G autonomes dans les villes secondaires, améliorant ainsi les indicateurs d'équité numérique sur l'ensemble du marché des TIC israélien.

Les incitations régionales sont calibrées pour contrebalancer la domination de Tel Aviv-Haïfa. L'Autorité israélienne de l'innovation a réservé une partie de son budget 2026 de 2,2 milliards NIS pour des subventions périphériques. Les ateliers ISO 27001 de l'Initiative 265 étendent les normes de cybersécurité aux petites municipalités, réduisant le fossé numérique urbain-rural. Néanmoins, l'émigration de 8 300 spécialistes en 2023-2024 a frappé Tel Aviv le plus durement, incitant les décideurs politiques à accélérer les visas de résidence pour les talents technologiques de retour. La concentration géographique reste donc une caractéristique déterminante du marché des TIC en Israël.

Paysage concurrentiel

Le marché des TIC en Israël est fragmenté. AWS, Microsoft Azure et Google Cloud dominent l'IaaS et le PaaS, tandis que Check Point, Palo Alto Networks et Radware captent des contrats de sécurité gérée haut de gamme. Le cadre Nimbus crée effectivement un duopole pour les charges de travail gouvernementales, poussant les fournisseurs plus petits vers des niches de périphérie et de SaaS vertical. Les intégrateurs locaux tels que Matrix IT, Bynet, Malam-Team, Ness Technologies et Taldor sécurisent des contrats pluriannuels en regroupant migration, conformité ISO 27001 et support SOC 24h/24 et 7j/7 en hébreu.

Les opérateurs télécoms Bezeq, Cellcom, Partner, Pelephone et Golan Telecom pivotent de la pure connectivité vers les services gérés, en regroupant SD-WAN, IoT et sécurité en tant que service. Les opportunités inexploitées résident dans le traitement automatique du langage naturel hébreu-arabe, les plateformes Industrie 4.0 pour PME et l'optimisation des coûts cloud. L'héritage des technologies de défense reste un facteur de différenciation essentiel, environ 50 % des fondateurs ayant réalisé des sorties supérieures à 100 millions USD étant issus de l'Unité 8200. La consolidation se poursuit, illustrée par l'acquisition de CyberArk par Palo Alto Networks pour 25 milliards USD en mars 2026 et l'acquisition de Wiz par Google pour 32 milliards USD en août 2025. Les mandats ISO 27001 et le déploiement de SHAAM orientent collectivement la demande incrémentale vers les fournisseurs axés sur la conformité, maintenant un marché des TIC en Israël dynamique mais modérément concentré.

La dynamique concurrentielle s'articule autour de trois thèmes : l'intégration de l'IA, la spécialisation verticale et les écosystèmes de partenariats. Les fournisseurs intègrent des accélérateurs d'apprentissage automatique pour différencier leurs offres ERP, d'observabilité et de sécurité réseau. Les nouveaux entrants exploitent la propriété intellectuelle issue de la défense pour défier les acteurs établis, notamment dans la chasse automatisée aux menaces et l'orchestration du calcul en périphérie. La certification auprès de la Direction nationale de la cybersécurité d'Israël confère de la crédibilité, donnant aux spécialistes locaux un avantage dans les appels d'offres sensibles. Les multinationales répondent en lançant des centres d'innovation conjoints et des fonds de capital-risque, approfondissant leurs liens avec les startups israéliennes.

Leaders du secteur des TIC en Israël

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Check Point Software Technologies a lancé des mises à niveau de la plateforme Infinity avec accès réseau à confiance zéro et chasse aux menaces pilotée par l'IA pour les charges de travail Nimbus.

- Mars 2026 : Palo Alto Networks a finalisé l'acquisition de CyberArk pour 25 milliards USD, intégrant la gestion des identités à la sécurité réseau.

- Janvier 2026 : Le gouvernement d'Israël a financé 13 nouveaux projets d'IA dans plusieurs ministères avec 40 millions NIS.

- Janvier 2026 : Nebius a inauguré le supercalculateur national d'IA doté de 1 000 GPU NVIDIA B200, financé par 160 millions NIS de fonds publics.

Périmètre du rapport sur le marché des TIC en Israël

Le marché des TIC en Israël comprend une analyse approfondie des investissements technologiques clés tels que les technologies cloud et l'intelligence artificielle. Le rapport sur le marché des TIC en Israël est segmenté par type (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique, services de communication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises) et secteur d'activité des utilisateurs finaux (gouvernement et administration publique, BFSI, informatique et télécommunications, énergie et services publics, commerce de détail, e-commerce et logistique, fabrication et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation des systèmes d'information (ESI) | |

| Externalisation des processus métier (EPM) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| Informatique et télécom |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs verticaux |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation des systèmes d'information (ESI) | ||

| Externalisation des processus métier (EPM) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical d'utilisation finale | Gouvernement et administration publique | |

| BFSI | ||

| Informatique et télécom | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des TIC en Israël et sa croissance projetée ?

La taille du marché des TIC en Israël s'élève à 55,01 milliards USD en 2026 et devrait atteindre 63,64 milliards USD d'ici 2031, reflétant un CAGR de 2,95 % sur la période [MORDOR INTELLIGENCE].

Quel segment connaît la croissance la plus rapide au sein du marché des TIC en Israël ?

Les services informatiques, portés par la sécurité gérée et le conseil multi-cloud, progressent à un CAGR de 4,32 % [MORDOR INTELLIGENCE].

Comment le mandat SHAAM influence-t-il les dépenses technologiques des PME ?

SHAAM exige des factures électroniques pour les transactions supérieures à 5 000 NIS à partir de juin 2026, poussant les PME à adopter des CRM, des solutions de gestion des stocks et des intégrations API, et alimentant un CAGR de 4,52 % pour les dépenses TIC des PME [MORDOR INTELLIGENCE].

Quelles zones géographiques émergent comme pôles technologiques secondaires en Israël ?

Beersheba et le nord d'Israël gagnent en importance avec des startups de technologie de défense et des clusters GPU dédiés, complétant le cœur Tel Aviv-Haïfa-Jérusalem [MORDOR INTELLIGENCE].

Quels facteurs façonnent le plus les perspectives de croissance des TIC en Israël ?

Les programmes numériques gouvernementaux, le déploiement national de la 5G et de la fibre, les importants fonds de capital-risque et l'infrastructure d'IA souveraine ajoutent collectivement plus de deux points de pourcentage au CAGR attendu [MORDOR INTELLIGENCE].

Quelle entreprise a récemment réalisé la plus grande acquisition technologique israélienne ?

Le rachat de Wiz par Google pour 32 milliards USD en mars 2025 est le plus important, consolidant son leadership en sécurité native du cloud.

Dernière mise à jour de la page le: