Taille et part de marché des puces IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

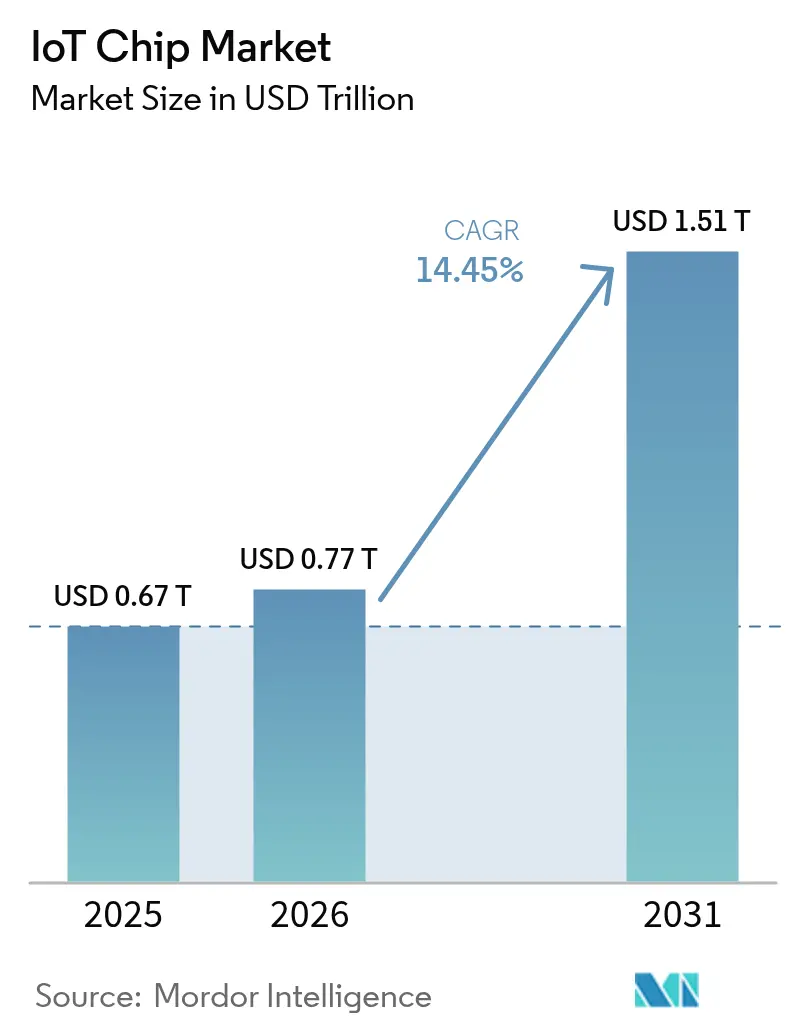

| Taille du Marché (2026) | 0.77 Trillions de dollars américains |

| Taille du Marché (2031) | 1.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.45% CAGR |

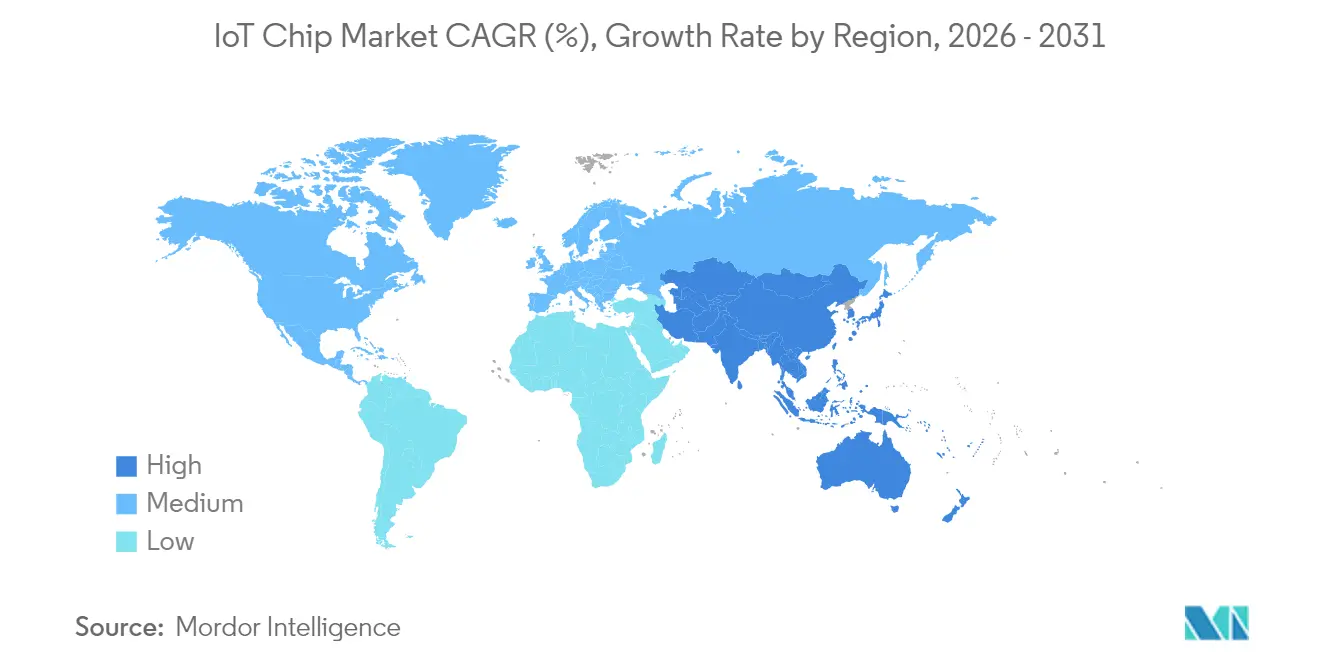

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

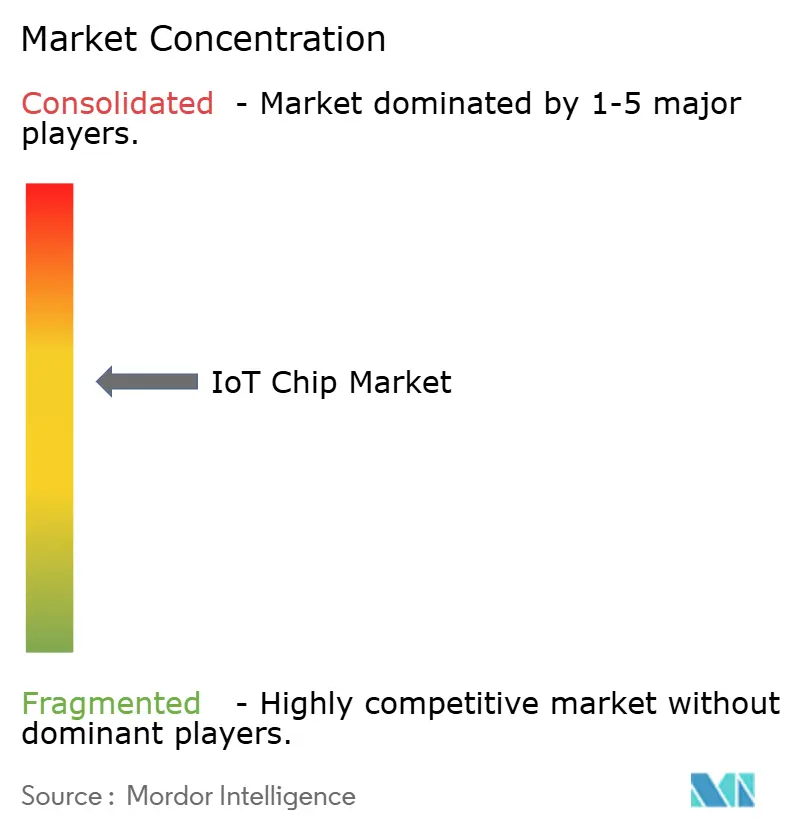

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces IoT par Mordor Intelligence

La taille du marché des puces IoT devrait passer de 0,67 billion USD en 2025 à 0,77 billion USD en 2026 et devrait atteindre 1,51 billion USD d'ici 2031, à un TCAC de 14,45 % sur la période 2026-2031. L'expansion de la taille du marché mondial des puces IoT est portée par le traitement distribué de l'IA en périphérie, les programmes d'automatisation industrielle et une augmentation régulière des appareils grand public connectés. Les fabricants transfèrent les charges de travail du cloud vers la périphérie, ce qui oblige les circuits intégrés IoT à intégrer une accélération neuronale tout en maintenant des budgets d'alimentation inférieurs à quelques milliwatts. Les incitations gouvernementales visant à régionaliser la fabrication de semi-conducteurs encouragent la création de nouvelles usines en Amérique du Nord et en Europe, tandis que les politiques de relocalisation modifient les stratégies d'approvisionnement sur l'ensemble du marché mondial des puces IoT. La diversification de la chaîne d'approvisionnement s'aligne sur la bifurcation des nœuds technologiques : les nœuds avancés (<14 nm) permettent une inférence d'IA gourmande en ressources, tandis que les nœuds matures (28–40 nm) maintiennent des coûts compétitifs pour les capteurs destinés au grand marché.[1]Département du Commerce des États-Unis, « Industrie des semi-conducteurs », commerce.gov

Principaux enseignements du rapport

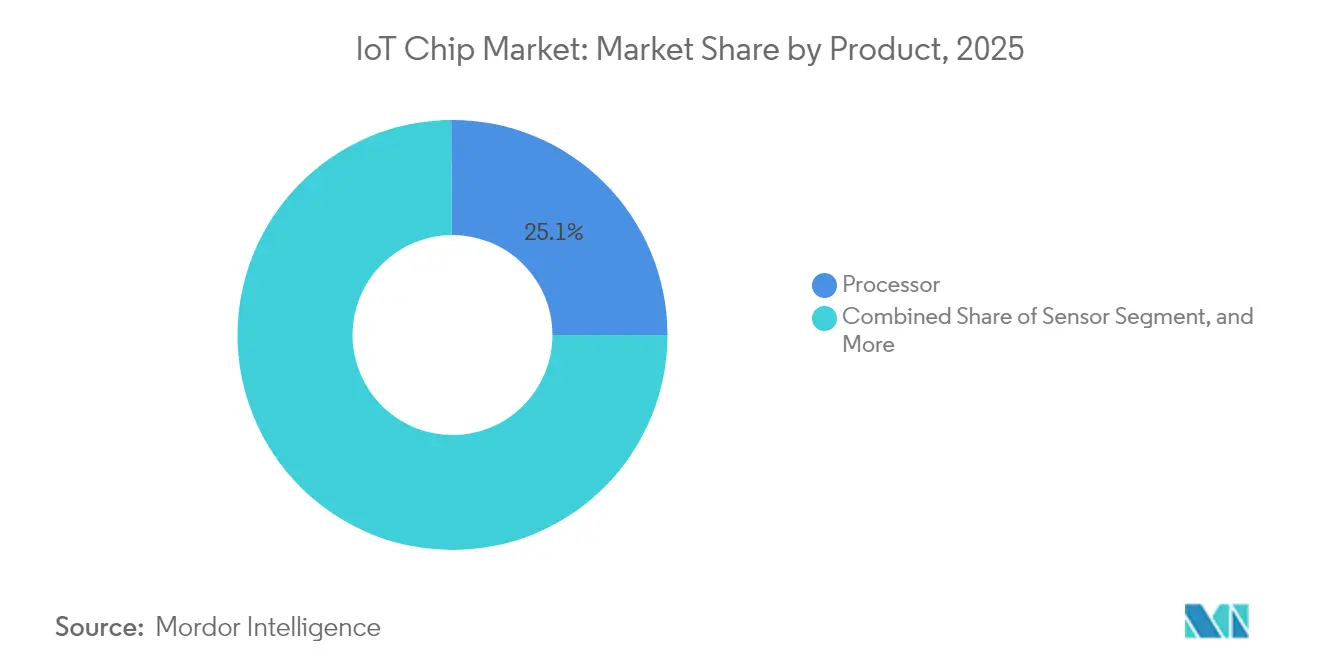

- Par produit, les processeurs détenaient 25,10 % de la part de marché des puces IoT en 2025 ; les circuits intégrés de sécurité devraient se développer à un TCAC de 17,55 % jusqu'en 2031.

- Par utilisateur final, le secteur industriel et manufacturier représentait une part de 22,20 % du marché des puces IoT en 2025, tandis que le secteur automobile devrait croître à un TCAC de 16,45 % jusqu'en 2031.

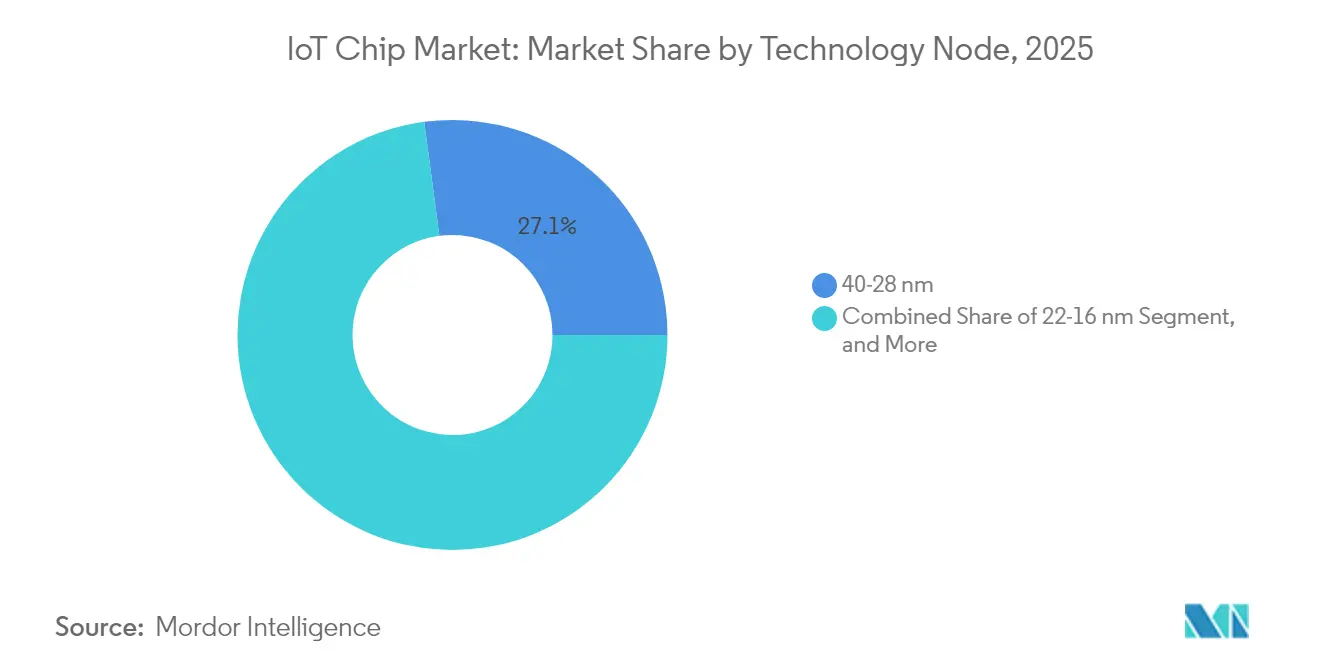

- Par nœud technologique, le segment 40-28 nm était en tête avec une part de 27,10 % du marché des puces IoT en 2025 ; le segment ≤14 nm devrait progresser à un TCAC de 18,72 %.

- Par technologie de connectivité, le Wi-Fi a capté une part de revenus de 38,05 % du marché des puces IoT en 2025 ; le 5G RedCap est le segment à la croissance la plus rapide avec un TCAC de 18,85 %.

- Par géographie, l'Asie-Pacifique représentait 34,40 % de la taille du marché des puces IoT en 2025 ; la région Moyen-Orient et Afrique devrait progresser à un TCAC de 18,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des puces IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils grand public connectés et portables | +3.20% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande induite par l'Industrie 4.0 pour les microcontrôleurs à faible consommation | +2.80% | Asie-Pacifique en cœur, avec des retombées vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Exigences en silicium pour les systèmes ADAS automobiles et la communication V2X | +2.40% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Inférence d'IA en périphérie intégrée dans les systèmes sur puce IoT | +2.10% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le protocole Matter accélère les cycles de renouvellement de la maison intelligente | +1.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Connectivité satellitaire et sous-GHz pour le suivi d'actifs à distance | +1.50% | Mondial, avec un accent sur les régions rurales et éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils grand public connectés et portables

La demande d'expériences informatiques ambiantes stimule les volumes de puces à très faible consommation qui maintiennent les capteurs et les radios actifs en permanence. Les appareils portables axés sur la santé intègrent désormais des capteurs de photopléthysmographie, de température et d'ECG de qualité médicale qui nécessitent des chemins de données sécurisés pour se conformer à des règles de confidentialité de plus en plus strictes. Qualcomm a déclaré 1,5 milliard USD de revenus IoT pour le premier trimestre 2025, en hausse de 36 % d'une année sur l'autre, soulignant la dynamique du marché grand public. À mesure que les modems 5G convergent avec l'IA embarquée, les concepteurs se tournent vers des systèmes sur puce hétérogènes qui fusionnent processeurs d'application, unités de traitement neuronal et connectivité sur une seule puce, améliorant l'efficacité de la surface en silicium sur l'ensemble du marché mondial des puces IoT.

Demande induite par l'Industrie 4.0 pour les microcontrôleurs à faible consommation

Les usines déployant des jumeaux numériques et la maintenance prédictive s'appuient sur des microcontrôleurs qui ingèrent localement des données de vibration, thermiques et acoustiques, réduisant ainsi la latence réseau. La ligne d'usine intelligente d'Intel a atteint un rendement quasi théorique grâce à un étalonnage de lithographie en temps réel, prouvant la valeur de l'analytique en périphérie dans des environnements difficiles. Les microcontrôleurs robustes combinent désormais des jeux d'instructions d'apprentissage automatique avec un démarrage sécurisé et des mises à jour OTA, positionnant le marché mondial des puces IoT pour des commandes industrielles soutenues tout au long de la décennie.[2]NXP Semiconductors, « NXP accepte d'acquérir le pionnier de l'IA en périphérie Kinara pour redéfinir la périphérie intelligente », nxp.com

Exigences en silicium pour les systèmes ADAS automobiles et la communication V2X

Les charges de travail de fusion de capteurs pour l'autonomie de niveau L2+ nécessitent des puces capables de traiter plusieurs flux vidéo 4K tout en respectant les objectifs de sécurité fonctionnelle ASIL-D. Le chiffre d'affaires automobile de Qualcomm a augmenté de 59 % d'une année sur l'autre pour atteindre 959 millions USD au deuxième trimestre 2025, reflétant l'adoption par les constructeurs automobiles de plateformes de calcul centralisées. Les modems V2X dédiés qui agrègent les canaux 5G, Wi-Fi 6E et liaison latérale passent en production de masse, élargissant le marché mondial des puces IoT au-delà des domaines de l'infodivertissement.

Inférence d'IA en périphérie intégrée dans les systèmes sur puce IoT

L'apprentissage embarqué réduit les allers-retours vers le cloud et protège les données. L'acquisition de Kinara par NXP pour 307 millions USD apporte des unités de traitement neuronal écoénergétiques qui délivrent 0,5 TOPS par milliwatt pour les modèles de maintenance prédictive. Les technologies d'encapsulation avancées telles que les empilements RDL à sortie de ventilateur placent la mémoire à large bande passante à côté des blocs de calcul, permettant des empreintes réduites pour les appareils portables et les capteurs industriels au sein du marché mondial des puces IoT.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de sécurité et de confidentialité de bout en bout | -2.10% | Mondial, avec des préoccupations accrues en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Fragmentation des normes de communication | -1.80% | Mondial, affectant particulièrement les initiatives d'interopérabilité | Moyen terme (2-4 ans) |

| Pénurie de capacité des fonderies sur nœuds matures (28/40 nm) | -1.50% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions à l'exportation sur la propriété intellectuelle RF avancée | -1.20% | Chine et régions soumises à restrictions, impact mondial indirect | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de sécurité et de confidentialité de bout en bout

Le label de confiance cybernétique de la Maison Blanche exige la conformité avec la norme NIST IR 8425, rehaussant les exigences d'intégration d'éléments sécurisés dans les appareils à ressources limitées. Les équipementiers sensibles aux coûts font face à des dépenses supplémentaires en surface de silicium et en validation de micrologiciels. La montée en puissance des menaces liées à l'informatique quantique pousse les fabricants de puces à prendre en charge la cryptographie à base de réseaux euclidiens, retardant les lancements de produits et tempérant la croissance à court terme du marché mondial des puces IoT.[3]OpenSystems Media, « Label de confiance cybernétique américain : conseils de sécurité pour les concepteurs de produits IoT », embeddedcomputing.com

Pénurie de capacité des fonderies sur nœuds matures (28/40 nm)

Les fonderies privilégient les lignes à haute marge de 5 nm et 3 nm, limitant les tranches sur nœuds matures essentielles pour les capteurs à très faible coût. La tension de l'offre fait monter les courbes de coût des puces et déclenche des migrations de conception vers des géométries plus petites plus tôt que prévu par les feuilles de route, comprimant les marges bénéficiaires sur l'ensemble du marché mondial des puces IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les processeurs en tête, les circuits intégrés de sécurité en accélération

Les processeurs ont généré la plus grande part de revenus en 2025 à 25,10 %, ancrés par des combinaisons monopuce qui fusionnent CPU, unité de traitement neuronal et radios multiprotocoles. L'intégration renforcée réduit la surface des circuits imprimés et raccourcit les cycles de certification, consolidant la domination des processeurs sur le marché des puces IoT. Les circuits intégrés de sécurité sont positionnés pour la croissance la plus rapide avec un TCAC de 17,55 %, les architectures zéro confiance intégrant des racines de confiance matérielles dans chaque nœud du marché des puces IoT. Les lignes de capteurs, de connectivité, de mémoire, de logique et de gestion de l'alimentation suivent les courbes d'expédition d'unités plus larges, avec des DRAM à faible consommation spécialisées commandant des prix premium.

Les améliorations de la régulation de tension en boîtier fournissent désormais des rails inférieurs à 0,5 V pour les accélérateurs d'IA, prolongeant la durée de vie des batteries dans les appareils portables. Les fabricants de MEMS poussent les capteurs de pression livrables en dessous de 0,8 mm de hauteur, ouvrant de l'espace de conception dans les bagues et les écouteurs. SEALSQ a obtenu des contrats pour 24 millions de puces résistantes à l'informatique quantique protégeant les compteurs intelligents britanniques, illustrant un changement de paradigme sécuritaire dans les infrastructures critiques.

Par utilisateur final : l'industrie commande les volumes, l'automobile croît rapidement

L'industrie et la fabrication ont conservé une part de 22,20 % en 2025, les déploiements de jumeaux numériques s'étant développés dans les usines d'Asie-Pacifique. La demande de microcontrôleurs de surveillance de l'état maintient une croissance unitaire à deux chiffres jusqu'en 2030. L'automobile est en tête du TCAC à 16,45 % à mesure que les véhicules définis par logiciel centralisent les domaines de calcul. La taille du marché des puces IoT pour le silicium automobile devrait augmenter fortement sur la base des architectures zonales qui réduisent le poids du câblage et permettent des mises à niveau de fonctionnalités OTA.

La santé s'étend au-delà de la surveillance à distance vers des cadres de connectivité pour dispositifs médicaux réglementés, renforçant la demande d'éléments sécurisés certifiés. Les projets pilotes de vente au détail utilisant des robots d'inventaire alimentés par l'IA font appel à des systèmes sur puce optimisés pour la vision afin de réconcilier les stocks en rayon en temps réel, diversifiant la base de revenus du marché des puces IoT. Les commandes d'automatisation du bâtiment augmentent à mesure que les réseaux optiques passifs connectent la climatisation, l'éclairage et la sécurité sur une seule fibre dorsale.

Par nœud technologique : les nœuds matures dominent, les nœuds avancés progressent

Le niveau 40–28 nm détenait une part de 27,10 % en 2025, soutenant les appareils portables et capteurs sensibles aux coûts sur le marché des puces IoT. La réutilisation des conceptions et les outillages entièrement amortis maintiennent les coûts des puces bas, bien que les contraintes de capacité resserrent l'offre. Le niveau ≤14 nm croît à un TCAC de 18,72 % car les charges de travail d'IA en périphérie nécessitent des SRAM denses et des interfaces LPDDR. Le chemin vers les 2 nm à base de nanofeuilles de TSMC promet des gains de vitesse de 15 % avec une puissance inférieure de 30 %, indiquant une croissance supplémentaire centrée sur l'IA.

En parallèle, les nœuds FinFET 22–16 nm équilibrent performance et coût pour les passerelles de milieu de gamme. Les lignes ≥90 nm restent viables pour les capteurs d'entrée de gamme, bien que les volumes diminuent à mesure que les avantages de l'intégration favorisent les systèmes sur puce à signal mixte sur des géométries plus petites au sein du marché des puces IoT.

Par technologie de connectivité : le Wi-Fi domine, le 5G RedCap émerge

Le Wi-Fi détenait 38,05 % des revenus en 2025, soutenu par les déploiements Wi-Fi 6E qui triplent le spectre disponible. Thread et Zigbee bénéficient d'un regain d'attention sous l'égide de Matter, simplifiant les flux de mise en service. Les puces 5G RedCap progressent à un TCAC de 18,85 %, comblant l'écart entre le NB-IoT et le 5G complet, AT&T ayant effectué le premier lancement d'opérateur américain en 2024. Les start-ups IoT satellitaires lancent des constellations en orbite basse terrestre, étendant la couverture aux actifs maritimes et miniers, élargissant le total des points de terminaison adressables pour le marché des puces IoT.

La bande ultralarge ancre le positionnement de précision dans l'entrée sans clé automobile et les étiquettes de suivi d'actifs. Le NB-IoT et le LTE-M restent stables dans les services publics, où une durée de vie de la batterie de 10 ans l'emporte sur les besoins en bande passante. Les systèmes sur puce à protocoles combinés atténuent la croissance de la surface des circuits imprimés, renforçant la coexistence multi-radio comme norme de conception.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 34,40 % des revenus du marché des puces IoT en 2025, portée par la part de 63,8 % de Taïwan dans la production totale de semi-conducteurs et l'expansion des capacités de la Chine. L'intégration verticale de la tranche au boîtier réduit les délais de livraison, permettant aux équipementiers d'itérer plus rapidement. Pourtant, les contrôles à l'exportation poussent les équipementiers multinationaux à diversifier leurs capacités au Japon, en Inde et aux États-Unis, redessinant la carte d'approvisionnement du marché des puces IoT.

Le Moyen-Orient et l'Afrique affichent la trajectoire la plus rapide avec un TCAC de 18,35 %. Les budgets des villes intelligentes du Golfe allouent des milliards à l'analyse du trafic, aux tableaux de bord énergétiques et aux réseaux de capteurs de sécurité publique, nécessitant un silicium robuste à large plage de températures. Les déploiements 5G en Afrique du Nord débloquent une télémétrie à faible latence pour les corridors logistiques s'étendant des ports aux zones franches intérieures, élargissant la base de points de terminaison pour le marché des puces IoT.

L'Amérique du Nord et l'Europe restent des centres d'innovation. La loi américaine CHIPS Act canalise 50 milliards USD vers des usines dans 16 États, doublant la capacité nationale sur nœuds avancés à 22 % d'ici 2027. La loi européenne sur les puces vise une part mondiale de 20 % d'ici 2030, avec Intel et STMicroelectronics investissant dans des pôles en Allemagne et en France. Ces régions privilégient le silicium automobile et médical à haute valeur ajoutée, formant des segments lucratifs de la taille du marché des puces IoT malgré une croissance unitaire modérée.

Paysage concurrentiel

Le marché des puces IoT présente une fragmentation modérée. Les principaux fournisseurs exploitent des avantages d'échelle dans la R&D en lithographie et les accords pluriannuels sur les tranches, maintenant un levier sur les prix. Pourtant, des start-ups spécialisées se différencient avec des cœurs de sécurité post-quantique, des unités de traitement neuronal inférieures à 100 µW et des fronts d'extrémité RF prêts pour le satellite. Les partenariats se multiplient : Qualcomm s'est associé à STMicroelectronics pour coupler des radios IA avec des microcontrôleurs STM32 livrés en 2025, fournissant des cartes clés en main aux équipementiers. Les tendances à l'intégration verticale poussent les géants à sécuriser le silicium, les logiciels et les services sous une seule marque, élevant les barrières à l'entrée.

Les fournisseurs de niveau intermédiaire collaborent avec les hyperscalers cloud pour le support des SDK en périphérie. Les ODM à marque blanche en Chine et à Taïwan itèrent sur des conceptions de référence pour servir les fabricants d'appareils de longue traîne, maintenant des prix compétitifs en aval. À mesure que la capacité sur nœuds matures se resserre, les acheteurs s'approvisionnent auprès de plusieurs sources pour les révisions de puces dans différentes fonderies afin de couvrir les risques, amplifiant la complexité de la gestion des fournisseurs sur l'ensemble du marché mondial des puces IoT.

Les concédants de propriété intellectuelle tiers ouvrent des cœurs d'éléments sécurisés selon des conditions de redevances flexibles, permettant aux fournisseurs de microcontrôleurs de niveau 2 d'intégrer rapidement la cryptographie. Cette dynamique maintient un pipeline d'alternatives riches en fonctionnalités mais soucieuses des coûts, empêchant une consolidation rapide et maintenant le marché mondial des puces IoT structurellement compétitif.

Leaders du secteur des puces IoT

Qualcomm Technologies Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

MediaTek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Semtech a lancé l'émetteur-récepteur LoRa Plus LR2021, la première puce couvrant à la fois les réseaux LoRa terrestres et satellitaires.

- Février 2025 : NXP a finalisé l'acquisition de Kinara pour 307 millions USD, ajoutant des unités de traitement neuronal écoénergétiques à sa gamme d'IA en périphérie.

- Janvier 2025 : Infineon a posé la première pierre d'une usine de conditionnement à Samut Prakan, en Thaïlande, prévue pour une montée en cadence en 2026.

- Janvier 2025 : Microchip a réservé 880 millions USD pour l'expansion de sa capacité en carbure de silicium à Colorado Springs, créant 400 emplois.

Périmètre du rapport sur le marché mondial des puces IoT

Le marché des puces IoT est segmenté par produit (processeur, capteur, circuit intégré de connectivité, dispositif de mémoire, dispositif logique, circuit intégré de gestion de l'alimentation et circuit intégré de sécurité), utilisateur final (santé, électronique grand public, industrie et fabrication, automobile, BFSI, commerce de détail, automatisation du bâtiment et autres utilisateurs finaux), nœud technologique (≥90 nm, 65-45 nm, 40-28 nm, 22-16 nm et ≤14 nm), technologie de connectivité (Bluetooth/BLE, Wi-Fi (802.11x), NB-IoT / LTE-M, 5G RedCap, bande ultralarge (UWB), Thread / Zigbee et IoT satellitaire), architecture de processeur (basée sur Arm, RISC-V, x86 et autre / hybride) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Processeur |

| Capteur |

| Circuit intégré de connectivité |

| Dispositif de mémoire |

| Dispositif logique |

| Circuit intégré de gestion de l'alimentation |

| Circuit intégré de sécurité |

| Santé |

| Électronique grand public |

| Industrie et fabrication |

| Automobile |

| BFSI |

| Commerce de détail |

| Automatisation du bâtiment |

| Autres utilisateurs finaux |

| ≥90 nm |

| 65-45 nm |

| 40-28 nm |

| 22-16 nm |

| ≤14 nm |

| Bluetooth / BLE |

| Wi-Fi (802.11x) |

| NB-IoT / LTE-M |

| 5G RedCap |

| Bande ultralarge (UWB) |

| Thread / Zigbee |

| IoT satellitaire |

| Basée sur Arm |

| RISC-V |

| x86 |

| Autre / Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par produit | Processeur | ||

| Capteur | |||

| Circuit intégré de connectivité | |||

| Dispositif de mémoire | |||

| Dispositif logique | |||

| Circuit intégré de gestion de l'alimentation | |||

| Circuit intégré de sécurité | |||

| Par utilisateur final | Santé | ||

| Électronique grand public | |||

| Industrie et fabrication | |||

| Automobile | |||

| BFSI | |||

| Commerce de détail | |||

| Automatisation du bâtiment | |||

| Autres utilisateurs finaux | |||

| Par nœud technologique | ≥90 nm | ||

| 65-45 nm | |||

| 40-28 nm | |||

| 22-16 nm | |||

| ≤14 nm | |||

| Par technologie de connectivité | Bluetooth / BLE | ||

| Wi-Fi (802.11x) | |||

| NB-IoT / LTE-M | |||

| 5G RedCap | |||

| Bande ultralarge (UWB) | |||

| Thread / Zigbee | |||

| IoT satellitaire | |||

| Par architecture de processeur | Basée sur Arm | ||

| RISC-V | |||

| x86 | |||

| Autre / Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des puces IoT ?

Le marché est évalué à 0,77 billion USD en 2026 et devrait atteindre 1,51 billion USD d'ici 2031.

Quelle catégorie de produits est en tête sur le marché des puces IoT ?

Les processeurs sont en tête avec une part de revenus de 25,10 % en 2025, soutenus par une forte intégration du calcul et de la connectivité.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

Les applications automobiles affichent le TCAC le plus élevé à 16,45 % jusqu'en 2031 en raison de l'adoption des systèmes ADAS et de la communication V2X.

Quelle région détient la plus grande part de marché des puces IoT ?

L'Asie-Pacifique détient 34,40 % des revenus en 2025, bénéficiant d'une capacité de fabrication concentrée.

Pourquoi le 5G RedCap est-il important pour l'IoT ?

Le 5G RedCap offre une montée en gamme rentable par rapport au NB-IoT tout en prenant en charge une bande passante plus élevée, entraînant un TCAC de 18,85 % dans les puces de connectivité.

Comment les préoccupations en matière de sécurité influencent-elles la conception des puces ?

La conformité à des initiatives telles que le label de confiance cybernétique américain pousse à la hausse les taux d'intégration d'éléments sécurisés, ajoutant du matériel cryptographique dédié dans les systèmes sur puce IoT grand public.

Dernière mise à jour de la page le: