Taille et Part du Marché des Produits Biochips

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.15 Milliards de dollars |

| Taille du Marché (2031) | 37.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Biochips par Mordor Intelligence

La taille du marché des produits biochips devrait croître de 21,03 milliards USD en 2025 à 23,15 milliards USD en 2026 et devrait atteindre 37,37 milliards USD d'ici 2031, à un TCAC de 10,06 % sur la période 2026-2031. Cette expansion reflète une demande croissante pour des diagnostics rapides et miniaturisés, une intégration soutenue de l'intelligence artificielle, et une acceptation plus large de la médecine personnalisée dans les flux de travail cliniques, vétérinaires et de recherche. Les tests au point de soins gagnent en dynamisme, notamment dans les hôpitaux aux ressources limitées qui ne disposent pas d'infrastructure de laboratoire central, car les cartouches microfluidiques réduisent les délais d'exécution et le coût total des soins. Les programmes de financement favorables de l'Asie-Pacifique, notamment le programme de médecine de précision de 2,8 milliards USD de la Chine et l'harmonisation réglementaire du Japon, soutiennent la capacité de fabrication régionale et accélèrent les approbations de plateformes. Le financement par capital-risque pour la technologie d'analyse unicellulaire a atteint 1,8 milliard USD en 2024, signalant une conviction durable des investisseurs que les outils biochips peuvent supplanter les tests conventionnels en oncologie et dans la surveillance des maladies chroniques. Parallèlement, les offres hybrides logicielles-matérielles qui fournissent des analyses sur appareil et des tableaux de bord hébergés dans le cloud créent de nouveaux flux de revenus par abonnement et des effets de fidélisation pour les fournisseurs.

Principaux Enseignements du Rapport

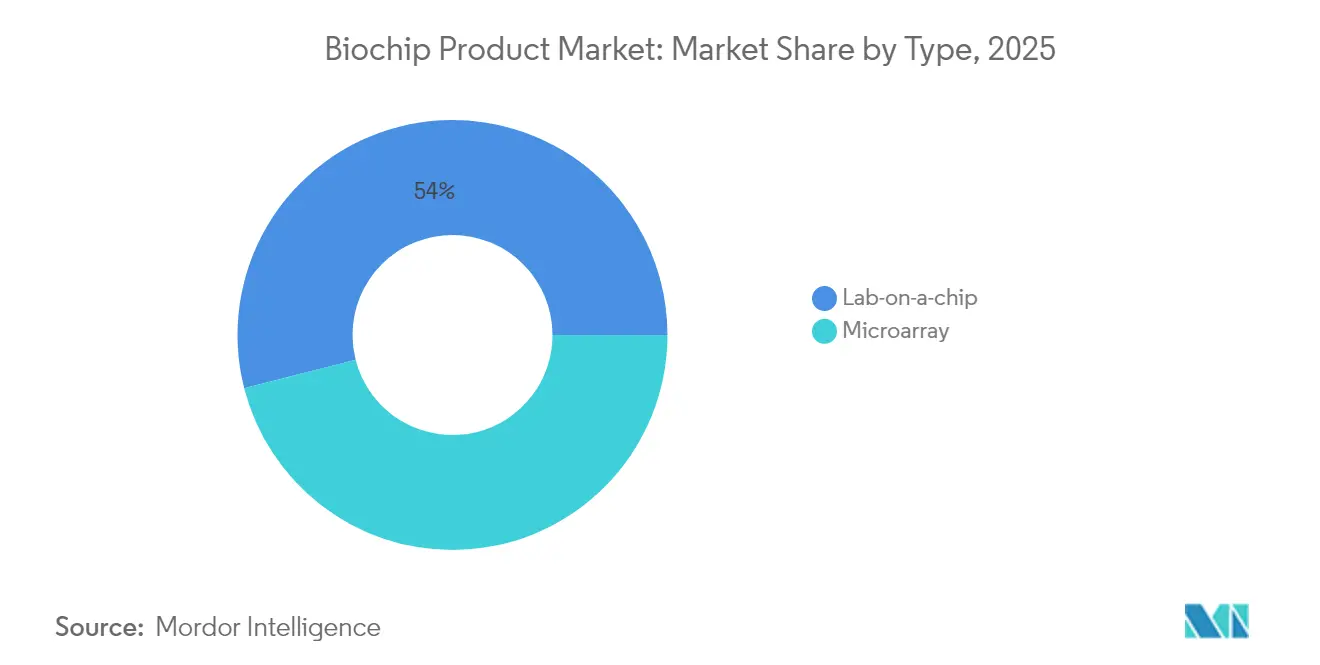

- Les dispositifs de laboratoire sur puce ont représenté 53,98 % de la part de marché des produits biochips en 2025 et sont appelés à progresser à un TCAC de 10,63 % jusqu'en 2031.

- Les réactifs et consommables ont généré 40,95 % du chiffre d'affaires de 2025 ; les logiciels et services représentent la tranche à la croissance la plus rapide avec un TCAC de 11,04 %.

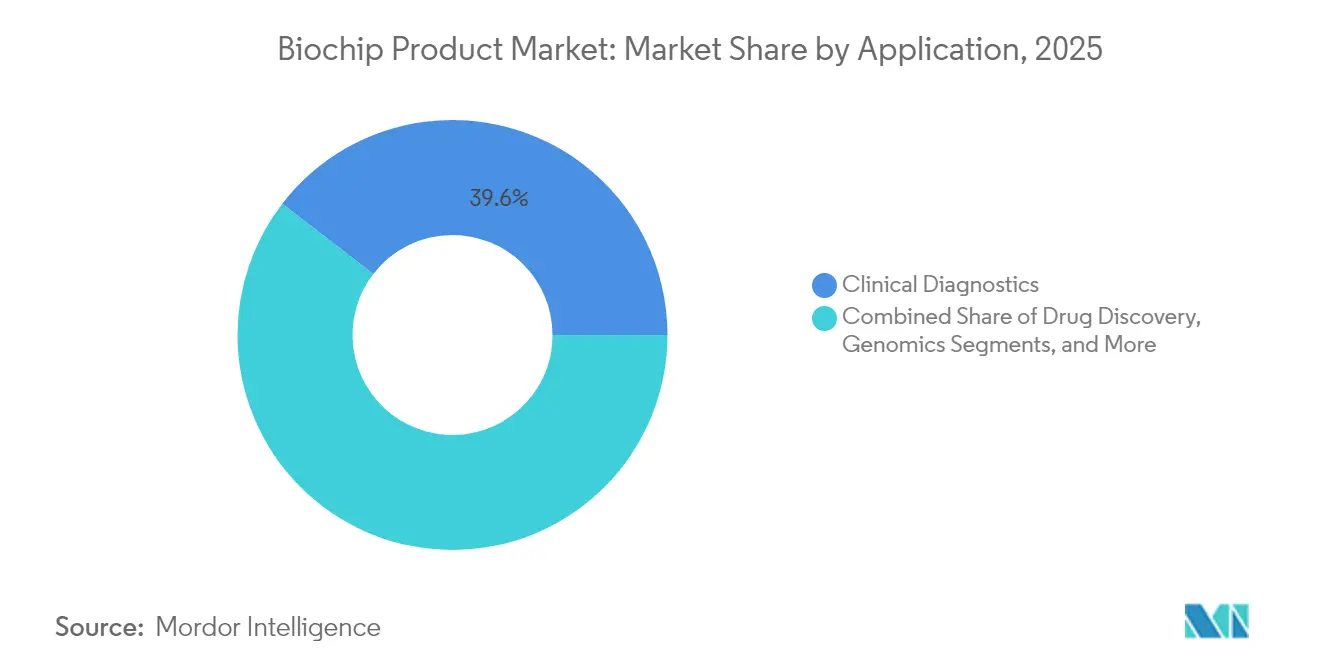

- Le diagnostic clinique a conservé 39,55 % des dépenses en 2025 ; les flux de travail en génomique et en protéomique progressent rapidement à un TCAC de 10,82 %.

- Les hôpitaux et les centres de diagnostic ont généré 43,20 % du chiffre d'affaires de 2025 ; cependant, les entreprises de biotechnologie et pharmaceutiques sont en bonne voie pour atteindre un TCAC de 11,02 % d'ici 2031.

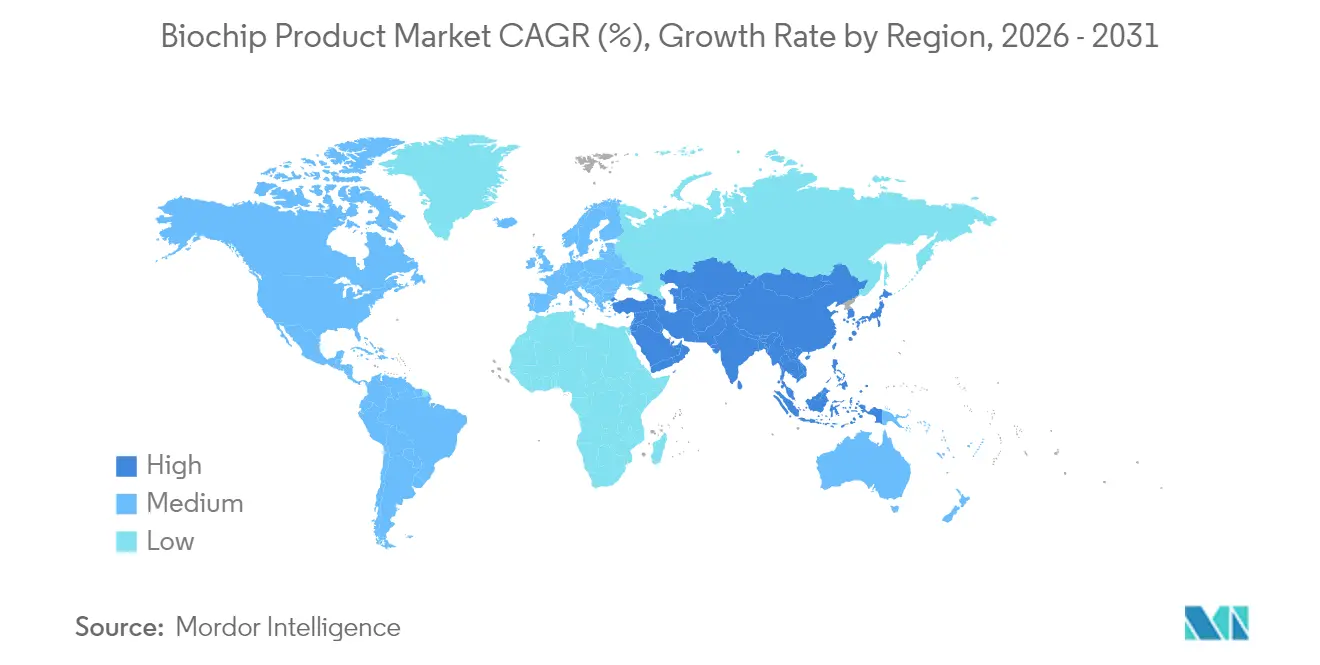

- L'Amérique du Nord a contribué à hauteur de 39,00 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 10,79 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits Biochips

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de tests au point de soins | +2.8% | Mondial, fort en Asie-Pacifique et Moyen-Orient & Afrique | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et infectieuses | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des utilisations de la protéomique et de la génomique en oncologie | +1.9% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de la microfluidique intégrée en médecine vétérinaire | +1.6% | Amérique du Nord, Europe, Amérique latine | Court terme (≤ 2 ans) |

| Hausse des investissements en capital-risque dans les start-ups d'analyse unicellulaire | +1.4% | États-Unis, pôles d'innovation en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Tests au Point de Soins

Les cartouches microfluidiques portables réduisent le délai de rendu diagnostique de plusieurs heures à quelques minutes dans les services d'urgence, permettant un triage plus rapide et une meilleure gestion des lits. Les cliniques rurales s'appuient sur des lecteurs de biopuces connectés à des smartphones pour traiter des panels de maladies infectieuses sans accès à un laboratoire central, élargissant ainsi l'équité dans la prestation des soins. Les directives sur les systèmes qualité de la FDA de 2024 orientent les laboratoires vers des kits de biopuces commerciaux et standardisés plutôt que vers des tests de paillasse personnalisés, réduisant la charge de conformité et stimulant l'adoption sur le marché. Les ministères de la santé de la région Asie-Pacifique subventionnent les dispositifs au point de soins pour limiter les coûts de transport des échantillons dans les zones insulaires et montagneuses, élargissant l'empreinte du marché des produits biochips. Les fabricants commerciaux répondent avec des offres groupées de cartouches se conservant à température ambiante pendant six mois, éliminant les obstacles liés à la chaîne du froid pour les établissements éloignés.

Prévalence Croissante des Maladies Chroniques et Infectieuses

Plus de 537 millions d'adultes vivent avec le diabète, alimentant la demande de surveillance continue du glucose que les capteurs microfluidiques adressent désormais par des patchs cutanés indolores IDF.ORG. Les spécialistes cardiovasculaires adoptent des panels biochips multiplexes pour suivre les marqueurs lipidiques, la troponine et les marqueurs inflammatoires à partir d'un seul prélèvement au bout du doigt, réduisant les frais de laboratoire. Les investissements réalisés à l'époque de la pandémie dans les programmes de surveillance des aéroports et des écoles établissent un rôle pour les cartouches portables d'ARN viral qui alimentent en temps réel les tableaux de bord de santé publique, protégeant les stratégies de réouverture. Les protocoles en oncologie requièrent de plus en plus une surveillance longitudinale des biomarqueurs pour ajuster le dosage de l'immunothérapie, un flux de travail qui favorise les tests biochips à faible volume et haute fréquence. Ensemble, ces tendances renforcent les ventes récurrentes de consommables et soutiennent une croissance à deux chiffres du chiffre d'affaires des réactifs dans le marché des produits biochips.

Expansion des Applications de la Protéomique et de la Génomique en Oncologie

La FDA a homologué 23 nouveaux tests de diagnostic compagnon en 2024, dont 18 stipulant une évaluation de biomarqueurs multiplexes que les puces microfluidiques réalisent en une seule analyse. Les entreprises de biopsie liquide déploient des cartouches de capture cellulaire pour isoler les cellules tumorales circulantes et l'ADN acellulaire, offrant aux oncologues une alternative non invasive aux biopsies tissulaires. La protéomique spatiale, qui cartographie l'expression des protéines au sein de l'architecture tissulaire, dépend de réseaux de puces à haute densité pour l'imagerie et la quantification simultanées, catalysant les ventes de plateformes spécialisées. La combinaison du séquençage unicellulaire et de la cartographie spatiale produit des informations ultra-granulaires sur le micro-environnement tumoral qui guident la conception de l'immunothérapie, un segment de revenus en forte croissance pour les fournisseurs de niche. Les budgets de recherche en oncologie des commanditaires pharmaceutiques soutiennent donc une demande croissante au sein du marché des produits biochips.

Adoption Rapide de la Microfluidique Intégrée en Diagnostic Vétérinaire

Les mandats de santé animale de l'USDA approuvent désormais les dépistages de pathogènes sur site, incitant les éleveurs à adopter des cartouches portatives qui détectent la fièvre aphteuse en moins de 30 minutes USDA.GOV. Les cliniques pour animaux de compagnie utilisent des panels microfluidiques pour identifier les troubles rénaux et endocriniens lors d'une seule visite, améliorant la satisfaction des clients et l'observance thérapeutique. Les services de télémédecine vétérinaire connectent les exploitants agricoles à des techniciens de laboratoire qui interprètent à distance les résultats basés sur des puces, réduisant les déplacements des spécialistes. Les éleveurs d'Amérique latine utilisent des puces de surveillance hormonale pour optimiser les cycles de reproduction, réduisant les coûts de production et l'utilisation d'antibiotiques. Ces dynamiques élargissent la diversité des utilisateurs finaux et agrandissent la base de clientèle du marché des produits biochips au-delà de la santé humaine.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité de conception et limites de miniaturisation | –1.8% | Mondial, aigu dans les économies émergentes | Moyen terme (2-4 ans) |

| Disponibilité de plateformes alternatives à haut débit | –1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Instabilité de la chaîne d'approvisionnement en polymères spéciaux et réactifs | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Lacunes en matière de standardisation des données entravant l'interopérabilité des biopuces multi-omiques | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de Conception et Limites de Miniaturisation des Plateformes de Laboratoire sur Puce

La fabrication de canaux sous-microniques exige des salles blanches de classe 100 et des outils laser à impulsions femtosecondes, alourdissant les coûts en capital pour les nouveaux entrants et augmentant le prix unitaire des cartouches jetables. L'intégration de capteurs électrochimiques, de détecteurs optiques et de micro-vannes dans des empreintes à l'échelle du millimètre accroît le risque d'interférences croisées pouvant compromettre la sensibilité analytique. Les traitements de chimie de surface doivent équilibrer l'affinité des biomolécules avec la stabilité des réactifs dans des environnements de température et d'humidité variés rencontrés lors du transport et du stockage. Les cycles de validation s'allongent lorsque les développeurs testent les performances des puces sur du sang, de la salive et des homogénats tissulaires pour satisfaire aux critères de référence du DMDIV et de la FDA. Ces obstacles affectent de manière disproportionnée les petites entreprises, tempérant l'intensité concurrentielle au sein du marché des produits biochips.

Disponibilité de Plateformes Alternatives à Haut Débit

Les instruments de séquençage de nouvelle génération fournissent des données génomiques complètes pour moins de 200 USD par échantillon, détournant les budgets de recherche des puces d'expression génique de type microréseaux. Les flux de travail par spectrométrie de masse surpassent encore les biopuces à protéines lorsqu'une découverte non ciblée est requise, préservant l'élan du parc installé pour les grands établissements centraux. Les robots de manipulation de liquides automatisés combinés aux ELISA en plaques 384 puits offrent une capacité de multiplexage adéquate pour de nombreux laboratoires à un coût de migration inférieur à celui du matériel microfluidique. Les cytomètres en flux analysent 30 paramètres par cellule à 10 000 cellules par seconde, un débit que les systèmes biochips unicellulaires n'ont pas encore atteint de manière convaincante. Le biais de familiarité et des coûts irrécupérables ralentissent donc la migration vers les dispositifs microfluidiques intégrés dans les établissements établis, modérant le taux de croissance global du marché des produits biochips.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type : La Domination du Laboratoire sur Puce s'Accélère

Les dispositifs de laboratoire sur puce ont représenté 53,98 % de la part de marché des produits biochips en 2025 et sont appelés à progresser à un TCAC de 10,63 % jusqu'en 2031. Les cartouches miniaturisées de type « de l'échantillon à la réponse » rationalisent les flux de travail cliniques en intégrant les étapes de lyse, d'amplification et de détection sous contrôle logiciel, limitant la variabilité opérateur et l'exposition aux agents biohazards. Les modules d'intelligence artificielle ajustent les débits de réactifs en temps réel pour compenser les fluctuations de viscosité dans les échantillons de sang total, améliorant encore la précision. L'impression tridimensionnelle de moules en élastomère réduit les délais de prototypage de plusieurs semaines à quelques jours, encourageant le développement de tests personnalisés pour les maladies rares.

Les plateformes de microréseaux continuent d'attirer des subventions de recherche pour le profilage de l'expression génique et le génotypage des SNP, mais leurs cycles de lavage manuels et leur hybridation de plusieurs heures limitent leur adéquation pour les diagnostics urgents. Alors que la consommation de réactifs diminue jusqu'à 90 % sur les puces intégrées, les équipes d'approvisionnement hospitaliers privilégient le coût total de possession inférieur. L'élargissement du parc installé de lecteurs connectés alimente une demande récurrente en consommables, cimentant le leadership du laboratoire sur puce au sein du marché des produits biochips.

Par Produit : L'Intégration des Logiciels Stimule la Croissance

Les réactifs et consommables ont généré 40,95 % du chiffre d'affaires de 2025, car chaque installation d'instrument génère un flux continu de cartouches qui maintient les marges brutes au-dessus de 65 %. Néanmoins, les logiciels et services représentent la tranche à la croissance la plus rapide à un TCAC de 11,04 %, car les abonnements aux algorithmes permettent d'accéder à des diagnostics supplémentaires sans nouvelle dépense en capital. Les tableaux de bord basés sur le cloud synchronisent les résultats au niveau des patients provenant de plusieurs sites de test, permettant une surveillance épidémiologique et des signaux automatiques de contrôle qualité.

Les ventes d'instruments se stabilisent sur les marchés matures une fois que la capacité correspond aux volumes de tests, incitant les fournisseurs à regrouper des packages d'analyse qui étendent le chiffre d'affaires par lecteur installé. Les interfaces de programmation d'application connectent directement les sorties des puces aux systèmes de gestion de l'information de laboratoire, raccourcissant les cycles de saisie des résultats et améliorant la traçabilité de la conformité. À mesure que les mises à jour de maintenance prédictive arrivent par voie hertzienne, les temps d'arrêt diminuent et les frais de service contractuel se déplacent vers les services de données, remodelant les réservoirs de profit au sein du marché des produits biochips.

Par Application : La Génomique et la Protéomique Progressent Rapidement

Le diagnostic clinique a conservé 39,55 % des dépenses en 2025, car les hôpitaux s'appuient sur des immunodosages microfluidiques pour les panels cardiaques et métaboliques. Pourtant, les flux de travail en génomique et en protéomique progressent rapidement à un TCAC de 10,82 %, car les commanditaires pharmaceutiques adoptent des diagnostics compagnons multiplexes qui alignent la sélection thérapeutique sur les signatures moléculaires. L'omique spatiale combine la cartographie des gènes et des protéines dans des sections tissulaires préservées, une technique uniquement permise par des puces à haute densité qui prennent en charge des lectures simultanées par fluorescence et par étiquette de masse.

Les équipes de découverte de médicaments exploitent des chambres de réaction à faible volume pour cribler des milliers de candidats à petites molécules par jour, préservant des réactifs coûteux et raccourcissant les délais de l'identification au chef de file. Les inspecteurs de l'environnement et de la sécurité alimentaire déploient des cartouches portatives pour surveiller les résidus de pesticides et la contamination microbienne sur le terrain, contournant les goulots d'étranglement des laboratoires centraux. Ces cas d'utilisation diversifiés renforcent le discours sur la polyvalence et élargissent les segments adressables pour le marché des produits biochips.

Par Utilisateur Final : Les Entreprises de Biotechnologie et Pharmaceutiques Mènent l'Adoption

Les hôpitaux et les centres de diagnostic ont généré 43,20 % du chiffre d'affaires de 2025, car les services d'urgence privilégient les panels rapides de troponine et de sepsis qui accélèrent le triage. Cependant, les entreprises de biotechnologie et pharmaceutiques sont en bonne voie pour atteindre un TCAC de 11,02 % d'ici 2031, car elles intègrent des puces dans leurs pipelines de développement de médicaments pour la découverte de biomarqueurs et les essais de stratification des patients. Les organisations de recherche sous contrat choisissent des cartouches conformes au DMDIV pour harmoniser les données entre les études multi-sites, augmentant les volumes de sous-traitance.

Les laboratoires universitaires continuent de recevoir des subventions gouvernementales qui subventionnent des instruments à plateforme ouverte compatibles avec la programmation de tests personnalisés, préservant une demande régulière. Parallèlement, les intégrations au dossier médical électronique permettent l'adaptation des essais en temps réel en fonction de la réponse moléculaire, comprimant les cycles de développement et attirant des investissements pharmaceutiques supplémentaires dans l'écosystème du marché des produits biochips.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 39,00 % du chiffre d'affaires en 2025, grâce à la voie simplifiée 510(k) de la FDA pour les diagnostics in vitro microfluidiques et au remboursement CMS couvrant les panels moléculaires multiplexes. Les pôles biotechnologiques du Massachusetts et de la Californie favorisent l'adoption précoce via des collaborations académiques-industrielles qui testent sur le terrain des prototypes. Le modèle à payeur unique du Canada négocie des contrats en volume qui récompensent les cartouches démontrant leur rapport coût-efficacité et leur utilité clinique, tandis que la base de fabrication croissante de dispositifs médicaux du Mexique fournit des consommables aux marchés régionaux et réduit les délais d'exportation.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 10,79 %, portée par l'investissement de 2,8 milliards USD de la Chine dans la médecine de précision et les appels d'offres provinciaux favorisant les fournisseurs nationaux. L'harmonisation du Japon avec les normes de la FDA et de l'Agence européenne des médicaments raccourcit les cycles d'approbation, encourageant les lancements multinationaux de lecteurs connectés. La Mission nationale de santé numérique de l'Inde promeut la surveillance à domicile des maladies chroniques, stimulant l'adoption de capteurs microfluidiques couplés aux smartphones. L'Initiative des hôpitaux intelligents de la Corée du Sud impose l'intégration des données diagnostiques en temps réel, attirant les fournisseurs de puces connectées au cloud. Ces politiques élargissent collectivement les parcs installés et approfondissent la localisation de la fabrication de réactifs au sein du marché des produits biochips.

L'Europe assure une croissance régulière dans le cadre du règlement DMDIV qui impose une vérification rigoureuse des performances, mais octroie un passeport de marché unique à travers 27 États membres. Le secteur de l'usinage de précision allemand fabrique des substrats en silicium et en verre, tandis que le consortium public-privé de génomique français achète des panels de cancer à haute multiplexité. Le Royaume-Uni tire parti de la flexibilité post-Brexit pour piloter des bacs à sable réglementaires adaptatifs pour les diagnostics améliorés par l'IA, réduisant les délais d'autorisation moyens de 20 %. Le Moyen-Orient et l'Afrique émergent comme des points chauds pour les soins au point de soins, où les puces portables facilitent le dépistage des maladies infectieuses dans les camps de réfugiés et les cliniques éloignées. L'Amérique latine bénéficie de l'extension du remboursement universel des tests au Brésil et des exonérations fiscales de l'Argentine pour la fabrication locale de biotechnologie, établissant de nouvelles poches de demande pour le marché des produits biochips.

Paysage Concurrentiel

Le marché des produits biochips présente une fragmentation modérée : les cinq premiers fournisseurs détiennent environ 46 % de la part de chiffre d'affaires combinée, laissant de la place pour des entrants spécialisés. Thermo Fisher Scientific a acquis Olink Proteomics pour 3,1 milliards USD en juillet 2024 afin de fusionner la protéomique spatiale avec ses actifs microfluidiques existants, signalant une course aux armements autour de l'intégration multi-omique[2]Commission américaine des valeurs mobilières et des changes, "Thermo Fisher Scientific Formulaire 8-K Juillet 2024," sec.gov. Abbott Laboratories a étendu sa portée au point de soins en octroyant une licence pour un lecteur connecté à un smartphone qui interprète les biomarqueurs cardiaques à partir de cartouches jetables. Qiagen a obtenu le marquage CE pour son Système GeneReader NGS avec préparation intégrée des échantillons, renforçant sa position dans la génomique clinique européenne.

L'intensité de l'innovation est évidente dans les 2 847 dépôts de brevets liés aux biopuces enregistrés dans le monde en 2024, centrés sur la miniaturisation des vannes, les capteurs électrochimiques à faible bruit et les algorithmes de routage fluidique pilotés par l'IA[3]Office américain des brevets et des marques, "Rapport sur l'Activité des Brevets Biopuces 2024," uspto.gov. Les start-ups axées sur l'analyse unicellulaire et l'omique spatiale se différencient par des métriques de performance de niche, entrant fréquemment dans des partenariats OEM avec de grandes entreprises de diagnostic pour tirer parti des économies d'échelle de fabrication. Les fournisseurs renforcent la fidélisation des clients en regroupant des analyses cloud propriétaires et en proposant des modèles de financement par location de réactifs qui transfèrent les coûts initiaux vers des contrats de consommables. Les exigences en capital pour la production conforme à la norme ISO 13485 et les dossiers réglementaires multi-juridictions maintiennent des barrières à l'entrée modérées, stabilisant la dynamique concurrentielle à travers le marché des produits biochips.

Leaders du Secteur des Produits Biochips

Abbott Laboratories

Bio-Rad Laboratories Inc

Agilent Technologies Inc.

Thermo Fisher Scientific

BioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2024 : Thermo Fisher Scientific a finalisé l'acquisition de Olink Proteomics pour 3,1 milliards USD, intégrant la biologie spatiale dans son portefeuille microfluidique.

- Août 2024 : Qiagen a reçu le marquage CE pour le Système GeneReader NGS avec des cartouches de préparation d'échantillons plug-and-play pour les laboratoires d'oncologie européens.

- Juillet 2024 : PerkinElmer (Revvity) a lancé la Plateforme de Manipulation de Liquides JANUS G3 avec des modules microfluidiques améliorés pour le criblage de composés à haut débit.

- Juillet 2024 : Agilent Technologies a conclu un accord de 925 millions USD pour acquérir BioVectra, sécurisant la production de biologiques en amont qui complète ses lignes de réactifs pour biopuces.

Portée du Rapport sur le Marché Mondial des Produits Biochips

Selon la portée du rapport, une biopuce est un ensemble de sites de test miniaturisés (microréseaux) disposés sur un substrat solide qui permet d'effectuer simultanément de nombreux tests pour atteindre un débit et une vitesse plus élevés. En règle générale, la surface d'une biopuce n'est pas plus grande qu'un ongle. À l'instar d'une puce informatique capable d'effectuer des millions d'opérations mathématiques en une seconde, une biopuce peut effectuer des milliers de réactions biologiques, telles que le décodage de gènes, en quelques secondes.

Le Marché des Laboratoires sur Puce et des Microréseaux est segmenté par Type (Laboratoire sur puce et Microréseaux), Produits (Instruments, Réactifs et Consommables, et Logiciels et Services), Application (Diagnostic Clinique, Découverte de Médicaments, Génomique et Protéomique, et Autres Applications), Utilisateur Final (Entreprises de Biotechnologie et Pharmaceutiques, Hôpitaux et Centres de Diagnostic, et Instituts Académiques et de Recherche) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Laboratoire sur puce |

| Microréseaux |

| Instruments |

| Réactifs et Consommables |

| Logiciels et Services |

| Diagnostic Clinique |

| Découverte de Médicaments |

| Génomique et Protéomique |

| Autres (environnement, tests alimentaires, criminalistique) |

| Entreprises de Biotechnologie et Pharmaceutiques |

| Hôpitaux et Centres de Diagnostic |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Laboratoire sur puce | |

| Microréseaux | ||

| Par Produit | Instruments | |

| Réactifs et Consommables | ||

| Logiciels et Services | ||

| Par Application | Diagnostic Clinique | |

| Découverte de Médicaments | ||

| Génomique et Protéomique | ||

| Autres (environnement, tests alimentaires, criminalistique) | ||

| Par Utilisateur Final | Entreprises de Biotechnologie et Pharmaceutiques | |

| Hôpitaux et Centres de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et le TCAC projeté pour le marché des produits biochips ?

La valorisation s'établit à 23,15 milliards USD en 2026 et devrait croître à un TCAC de 10,06 % pour atteindre 37,37 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les solutions biochips ?

Les logiciels et services affichent la plus forte expansion, progressant à un TCAC de 11,04 %, car les analyses par IA et les tableaux de bord cloud gagnent en popularité.

Quelles sont les principales entreprises qui façonnent la dynamique concurrentielle ?

Thermo Fisher Scientific, Abbott Laboratories, Qiagen et Agilent Technologies détiennent ensemble près de la moitié du chiffre d'affaires mondial après de récentes acquisitions et lancements de produits.

Pourquoi l'Asie-Pacifique enregistre-t-elle la plus forte croissance ?

Le financement gouvernemental en médecine de précision, les réglementations harmonisées et l'expansion de la capacité de fabrication locale propulsent l'Asie-Pacifique vers un TCAC de 10,79 % jusqu'en 2031.

Comment les plateformes au point de soins apportent-elles de la valeur aux opérations hospitalières ?

Les cartouches microfluidiques intégrées réduisent le délai de rendu diagnostique de plusieurs heures à quelques minutes, améliorant la vitesse de triage et réduisant les coûts globaux des soins.

Quel est le principal obstacle technique pouvant freiner l'adoption future ?

La fabrication de canaux sous-microniques accroît la complexité et les coûts, créant des barrières pour les petites entreprises et limitant les déploiements sensibles aux prix.

Dernière mise à jour de la page le: