Taille et part de marché des chipsets 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.63 Milliards de dollars |

| Taille du Marché (2031) | 93.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des chipsets 5G par Mordor Intelligence

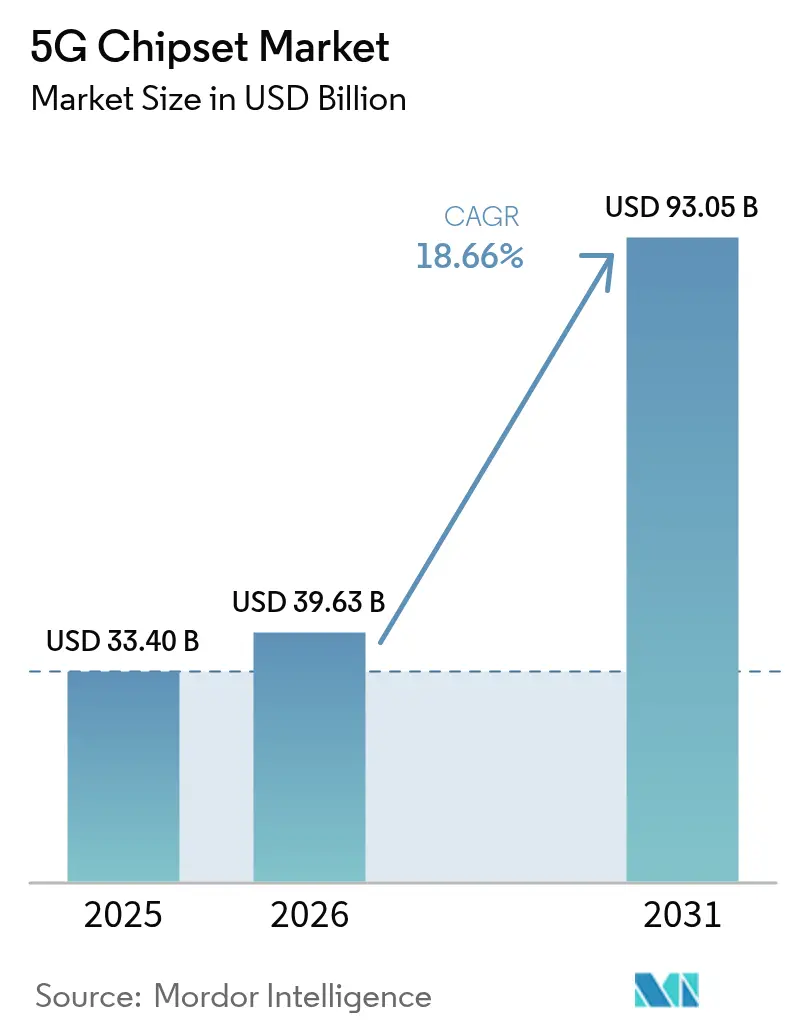

La taille du marché des chipsets 5G devrait s'étendre de 33,40 milliards USD en 2025 et 39,63 milliards USD en 2026 à 93,05 milliards USD d'ici 2031, enregistrant un TCAC de 18,66 % entre 2026 et 2031.

Les dépenses soutenues en infrastructure, la croissance des charges de travail d'IA de périphérie et l'adoption intensifiée des réseaux privés continuent d'alimenter la demande en silicium spécialisé. Les déploiements sous 6 GHz maintiennent des volumes élevés, tandis que les migrations vers les ondes millimétriques et les nœuds sub-3 nm ajoutent de la valeur grâce à une tarification premium. Les incitations gouvernementales, notamment la loi CHIPS d'un montant de 52,7 milliards USD, stimulent la capacité de fabrication nationale aux États-Unis. La montée des risques géopolitiques liés aux contrôles à l'exportation et à l'approvisionnement en gallium souligne la nécessité de stratégies de double approvisionnement. Dans ce contexte, le marché des chipsets 5G bénéficie d'une intégration verticale plus étroite entre les fabricants d'appareils et les fournisseurs de réseaux qui cherchent à sécuriser une propriété intellectuelle différenciée et la résilience de leur chaîne d'approvisionnement.

Points clés du rapport

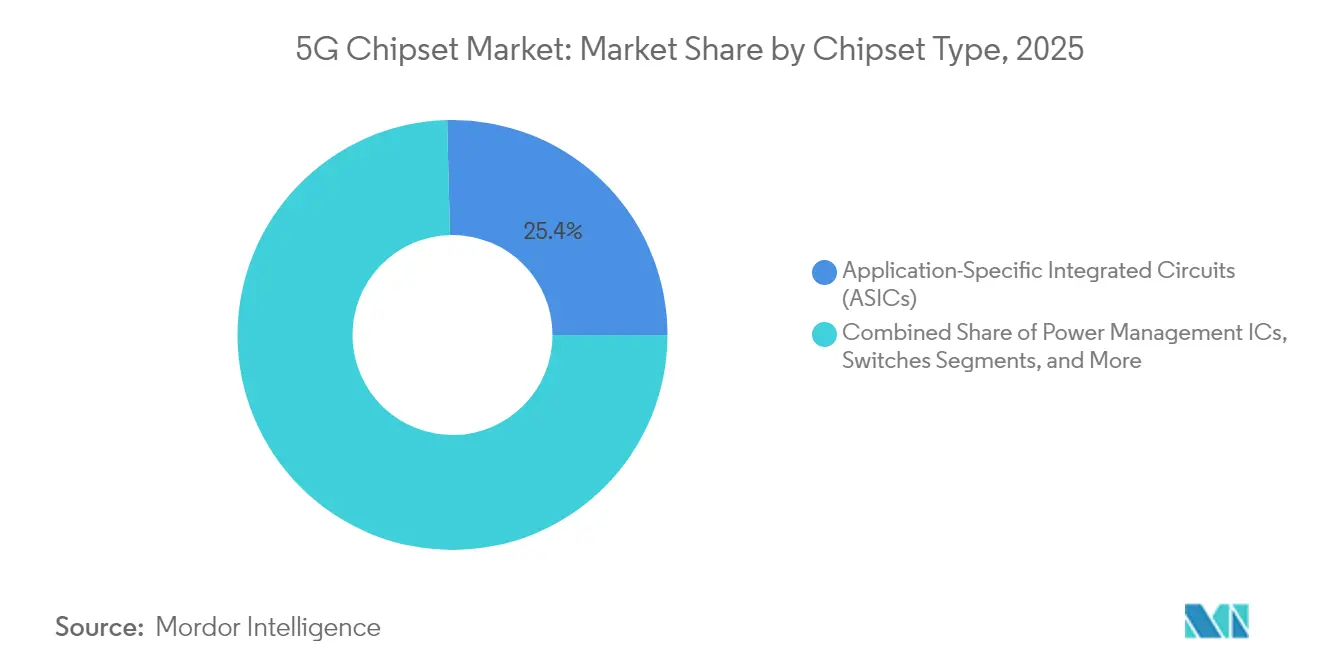

- Par type de chipset, les circuits intégrés spécifiques à l'application (ASIC) ont dominé avec une part de revenus de 25,40 % sur le marché des chipsets 5G en 2025, tandis que les FPGA ont affiché le TCAC le plus rapide à 19,94 % jusqu'en 2031.

- Par nœud technologique, la catégorie 5 nm détenait 31,10 % de la part de marché des chipsets 5G en 2025 ; cependant, le sub-3 nm devrait se développer à un TCAC de 20,12 % jusqu'en 2031.

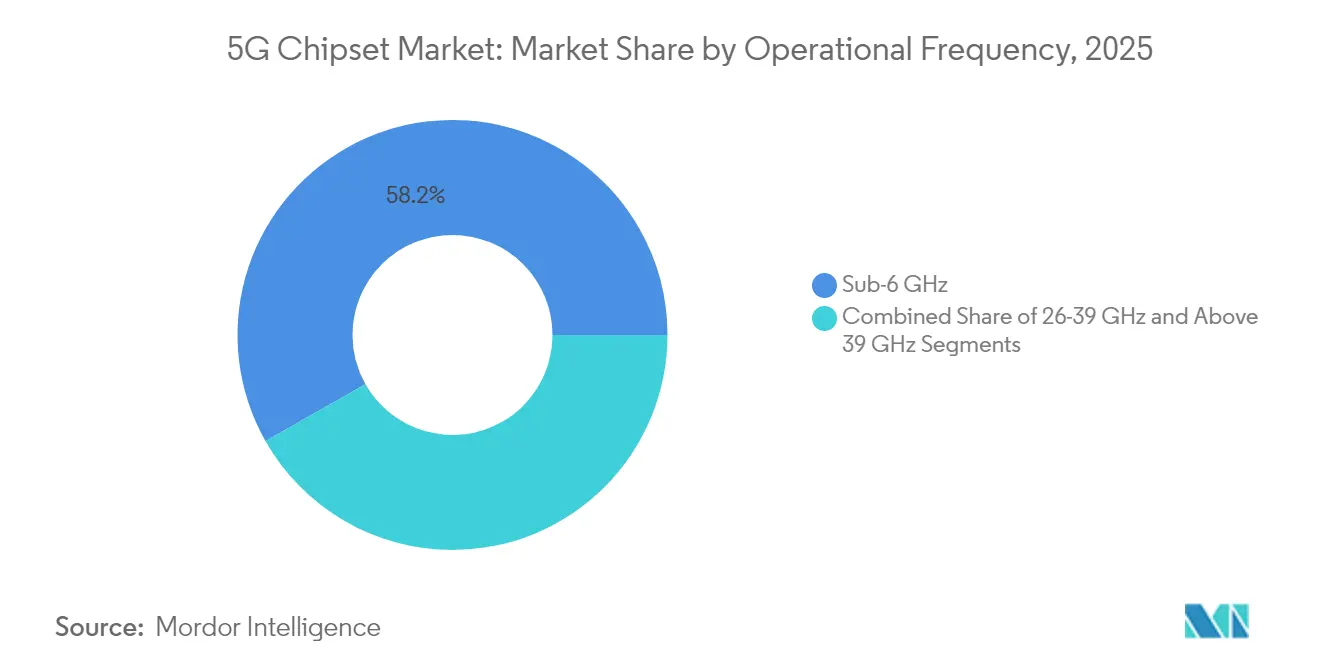

- Par fréquence opérationnelle, le sous 6 GHz représentait 58,20 % de la taille du marché des chipsets 5G en 2025, tandis que les fréquences au-dessus de 39 GHz devraient croître à un TCAC de 19,28 % sur la même période.

- Par secteur d'utilisation final, l'électronique grand public représentait 27,40 % des revenus 2025 sur le marché des chipsets 5G ; l'automatisation industrielle devrait progresser à un TCAC de 19,76 % jusqu'en 2031.

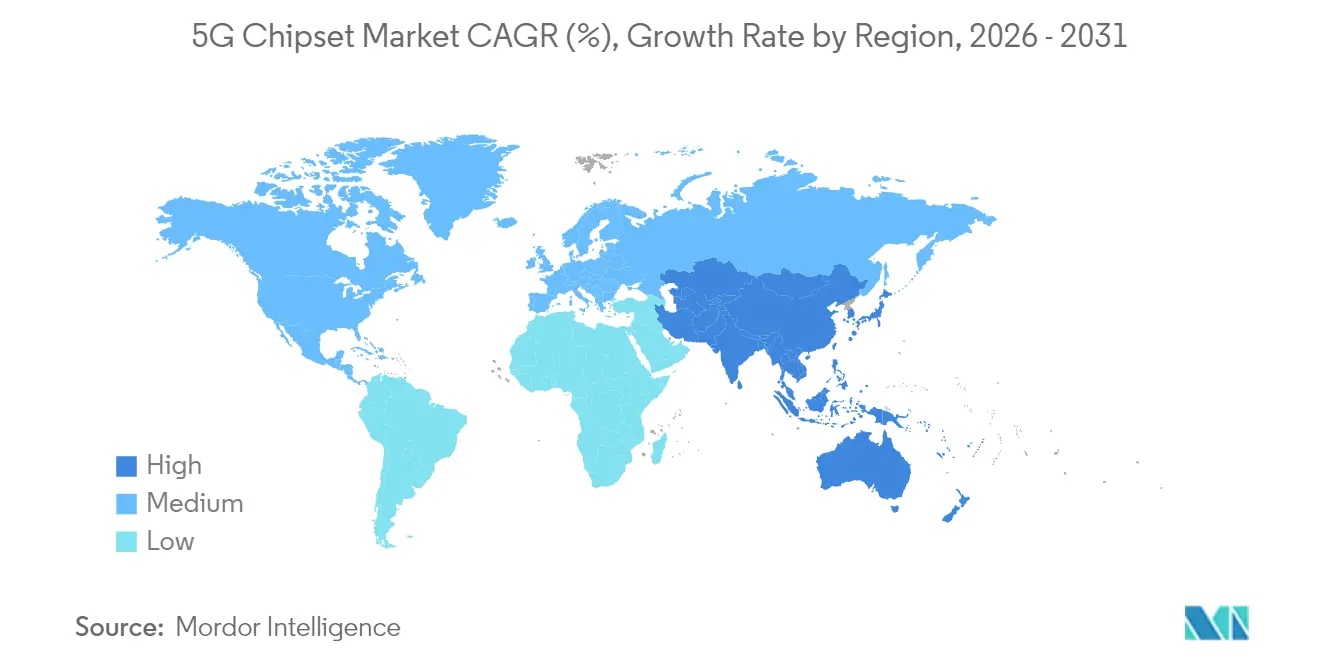

- Par géographie, l'Asie-Pacifique représentait 47,50 % des revenus 2025 du marché des chipsets 5G et est en bonne voie pour un TCAC de 19,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chipsets 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements mondiaux croissants de réseaux d'accès radio 5G | +3.2% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Enchères de spectre en ondes millimétriques débloquant une nouvelle demande en silicium | +2.8% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Charges de travail d'IA de périphérie se déplaçant vers les nœuds 5 nm et inférieurs | +4.1% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Désagrégation de l'Open RAN stimulant l'adoption du silicium marchand | +2.3% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Adoption de la 5G privée dans les installations de l'Industrie 4.0 | +3.5% | Mondial, forte croissance dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Subventions gouvernementales de type CHIPS pour les usines de fabrication nationales | +2.9% | États-Unis, Union européenne, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance mondiale des déploiements de réseaux d'accès radio 5G stimule la demande en semi-conducteurs d'infrastructure

La couverture commerciale 5G de la population devrait atteindre 80 % d'ici 2029, contre 40 % en 2024, poussant les opérateurs à densifier les réseaux et à investir dans des liaisons de transport à haute capacité. Les architectures de petites cellules nécessitent des modules frontaux RF efficaces optimisés pour les opérations en bande médiane et en ondes millimétriques, tandis que les déploiements MIMO massifs requièrent des circuits intégrés de gestion de l'énergie avancés pour maintenir les budgets énergétiques sous contrôle. Les pics de demande sont les plus visibles en Asie-Pacifique, où la Chine a ajouté plus de 800 000 stations de base 5G en 2024 seulement. Ces facteurs soutiennent une large base de revenus pour les participants au marché des chipsets 5G, tant numériques qu'analogiques.

Les enchères de spectre en ondes millimétriques ouvrent des opportunités en silicium avancé

Des enchères de spectre agressives dans les bandes 24–47 GHz ont attiré plus de 35 milliards USD d'offres depuis 2024 aux États-Unis, au Japon et en Corée du Sud.[1]Reader Forum, "mmWave Takes Centre Stage in 2024," rcrwireless.com La courte portée de propagation des ondes millimétriques impose des circuits intégrés de formation de faisceaux avancés, des amplificateurs de puissance à haute linéarité et des puces de réglage d'antenne adaptatives, chacun bénéficiant de marges brutes premium. Les déploiements d'accès sans fil fixe exercent une pression particulière sur la conception thermique et les améliorations de rendement, récompensant les fournisseurs capables de proposer des conceptions de référence frontales intégrées avec un logiciel de calibration robuste.

Les charges de travail d'IA de périphérie accélèrent l'adoption des nœuds avancés

Les smartphones, les terminaux C-V2X et les passerelles d'usine intègrent des accélérateurs neuronaux qui fonctionnent en périphérie du réseau. La preuve de concept 2 nm de Marvell Technology sur le procédé N2 de TSMC illustre la course vers des densités de transistors supérieures à 300 Mtr/mm².[2]Marvell Technology, "Marvell Demonstrates Industry-Leading 2 nm Silicon," marvell.com À mesure que l'inférence se localise, l'allocation de la surface de puce se déplace des cœurs à usage général vers les moteurs de multiplication matricielle, renforçant l'argumentaire économique pour les lancements de circuits intégrés ASIC personnalisés. La demande de plaquettes qui en résulte aux nœuds 2 nm et 3 nm élargit le marché des chipsets 5G adressable dans le segment premium.

La désagrégation de l'Open RAN transforme la dynamique de l'écosystème des fournisseurs

L'architecture modulaire de l'Open RAN réduit les coûts de changement pour les opérateurs et crée un espace pour les fournisseurs de silicium marchand qui peinaient auparavant à pénétrer les piles verticalement intégrées. Les essais menés par Viettel et DOCOMO montrent une parité de performance précoce avec les systèmes propriétaires lorsque des accélérateurs en ligne déchargent le traitement de la couche 1. Cependant, les tests d'interopérabilité multi-fournisseurs ajoutent une charge d'ingénierie, ouvrant la voie à des plateformes de référence clés en main ancrées par des accélérateurs à base de FPGA et des cartes d'interface réseau personnalisées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles à l'exportation géopolitiques sur les nœuds avancés | -2.7% | Mondial, commerce États-Unis-Chine | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les semi-conducteurs composés | -1.9% | Mondial, concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences élevées en dépenses d'investissement en dessous de 3 nm | -1.4% | Mondial, usines de pointe | Long terme (≥ 4 ans) |

| Compromis d'efficacité énergétique dans les dispositifs à ondes millimétriques | -1.2% | Marchés développés avec ondes millimétriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contrôles à l'exportation géopolitiques créent des goulots d'étranglement stratégiques dans les semi-conducteurs

Le Bureau de l'industrie et de la sécurité des États-Unis a élargi sa liste des entités pour restreindre l'exportation d'outils EDA avancés, de systèmes de lithographie et de mémoire à bande passante élevée (HBM) vers certaines entreprises chinoises sans usine de fabrication. La contre-mesure de la Chine limitant les exportations de gallium et de germanium pourrait faire augmenter les prix du gallium de 150 % et amputer le PIB américain de 3,4 milliards USD. Ces mesures contraignent les bureaux d'études à requalifier les nœuds, à constituer des stocks tampons et à investir dans des voies d'approvisionnement diversifiées, réduisant la rentabilité à court terme sur l'ensemble du marché des chipsets 5G.

La fragilité de la chaîne d'approvisionnement menace la disponibilité des semi-conducteurs composés

Les plaquettes d'arséniure de gallium et de nitrure de gallium sont essentielles pour les amplificateurs de puissance qui permettent une transmission efficace en bande médiane et en ondes millimétriques. Avec 98 % de l'approvisionnement en gallium provenant de Chine, toute perturbation des exportations compromet les délais de production des circuits intégrés RF. Les sources alternatives limitées en Allemagne et au Kazakhstan, combinées à des exigences strictes en matière de pureté, maintiennent les options de substitution rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chipset : l'intégration domine, la flexibilité s'accélère

Les ASIC ont capturé la plus grande part de revenus de 25,40 % en 2025, les équipementiers d'origine (OEM) ayant recherché des performances spécifiques à l'application optimisées en termes de consommation d'énergie. Cette domination est évidente dans les processeurs en bande de base des unités radio qui déchargent les tâches d'ordonnancement de la couche 1. En revanche, les FPGA devraient surpasser tous leurs pairs à un TCAC de 19,94 %, soutenus par des pilotes Open RAN qui valorisent la reconfigurabilité pour les versions 3GPP en évolution. La taille du marché des chipsets 5G allouée aux unités en bande de base à base d'ASIC devrait atteindre 34,2 milliards USD d'ici 2031. Les solutions système sur puce avec modems intégrés continuent de gagner en popularité dans les smartphones, les appareils portables et les modules C-V2X car ils réduisent l'encombrement des circuits imprimés et abaissent les coûts de nomenclature des matériaux.

Les FPGA sous-tendent également les cartes accélératrices en ligne qui soulagent les serveurs x86 des tâches de correction d'erreurs en aval, améliorant ainsi l'efficacité spectrale dans les déploiements de réseaux d'accès radio virtualisés. Les circuits intégrés RF maintiennent un volume stable, offrant un filtrage frontal à large bande et une formation de faisceaux à réseau phasé aux fréquences de bande médiane et d'ondes millimétriques. Les puces technologiques à ondes millimétriques, les accordeurs d'antenne, les amplificateurs à faible bruit (LNA), les amplificateurs de puissance et les circuits intégrés de gestion de l'énergie complètent un écosystème construit autour de conceptions de référence modulaires. Collectivement, ces catégories garantissent que le marché des chipsets 5G reste dynamique dans les niches à la fois banalisées et à haute marge.

Par nœud technologique : la domination du 5 nm cède la place à l'innovation sub-3 nm

La plateforme 5 nm représentait 31,10 % des ventes de 2025 grâce à un fort volume de lancement de circuits intégrés provenant des modems pour smartphones et des ASIC accélérateurs cloud. Cependant, les plaquettes sub-3 nm généreront le TCAC le plus rapide à 20,12 % car les charges de travail d'IA de périphérie exigent des performances supérieures par watt. La part de marché des chipsets 5G pour les puces 2 nm devrait augmenter à mesure que TSMC monte en puissance sur le procédé N2 au second semestre 2025 et que Samsung introduit l'architecture à grille enveloppante MBCFET. Le 7 nm reste le nœud de prédilection pour les appareils mobiles de milieu de gamme, tandis que le 16 nm et le 28 nm continuent de servir les passerelles IoT et les matrices de commutateurs RF sensibles aux coûts.

Les nœuds matures au-dessus de 28 nm ancrent les périphériques de gestion de l'énergie et analogiques, où la tolérance de tension prime sur la densité. Ce mélange équilibré de nœuds amortit les fluctuations offre-demande et offre une flexibilité de conception pour la disponibilité lorsque des chocs géopolitiques ou des catastrophes naturelles perturbent la capacité de pointe.

Par fréquence opérationnelle : le sous 6 GHz maintient son étendue tandis que les ondes millimétriques gagnent en profondeur

Le sous 6 GHz représentait 58,20 % des revenus en 2025, reflétant la portée de propagation supérieure et l'attribution accélérée du spectre 3,3-4,2 GHz en Asie-Pacifique et en Europe. Les opérateurs s'appuient sur cette bande pour répondre aux exigences de couverture nationale à une intensité capitalistique gérable. La taille du marché des chipsets 5G générée par les circuits intégrés RF sous 6 GHz devrait atteindre 52,4 milliards USD d'ici 2031. Les fréquences de bande médiane (26–39 GHz) trouvent un équilibre entre couverture et capacité, soutenant à la fois les macro-cellules urbaines et les petites cellules d'entreprise. Les solutions au-dessus de 39 GHz, cruciales pour la liaison de transport FWA massive, devraient se développer à un TCAC de 19,28 %. La décision de la CMR-23 d'étudier les bandes 7,125-8,4 GHz et 14,8-15,35 GHz élargit la feuille de route de conception future.

Les déploiements en haute bande nécessitent une calibration élaborée des réseaux à commande de phase, un fMAX de transistor élevé et un conditionnement d'interposeur à faibles pertes. Les fournisseurs capables de co-optimiser ces éléments accumuleront une part de marché disproportionnée à mesure que le réaménagement du spectre prend de l'ampleur.

Par secteur d'utilisation final : l'électronique grand public en tête tandis que l'automatisation industrielle progresse rapidement

L'électronique grand public a capturé 27,40 % des revenus de 2025, portée par les smartphones premium, les casques de réalité étendue (XR) et les appareils de streaming ultra-haute définition. Cependant, l'automatisation industrielle surpasse tous ses pairs avec un TCAC de 19,76 % à mesure que les fabricants déploient des réseaux privés pour des boucles de contrôle déterministes. La taille du marché des chipsets 5G attribuée aux puces d'automatisation d'usine devrait dépasser 10,7 milliards USD d'ici 2031. Les segments de l'informatique et de l'infrastructure des télécommunications forment une base résiliente car les opérateurs renouvellent les unités radio sur un cycle de trois à cinq ans. L'automobile et les transports adoptent la 5G pour les scénarios de conduite autonome, suscitant une demande de chipsets V2X à faible latence. La santé, l'énergie, les services publics et le commerce de détail suivent de près, portés par les cas d'usage des jumeaux numériques, des réseaux intelligents et du commerce immersif.

Des synergies intersectorielles émergent à mesure que les fournisseurs de puces réutilisent des accélérateurs d'IA initialement conçus pour les smartphones afin d'alimenter des robots mobiles et des véhicules à guidage automatique (AGV) d'entrepôt, améliorant les économies d'échelle.

Analyse géographique

L'Asie-Pacifique détenait 47,50 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 19,22 % jusqu'en 2031. La Chine seule a installé plus de 1,8 million de stations de base 5G à mi-2025 malgré les pressions liées aux contrôles à l'exportation, sécurisant la demande locale pour les frontaux RF et les ASIC en bande de base. La Corée du Sud et le Japon mettent l'accent sur la densification des ondes millimétriques, encourageant une nomenclature de chipsets à plus haute marge. Le programme PLI de l'Inde soutient des projets d'usines émergentes ciblant les nœuds de gestion de l'énergie 28 nm et de commutateurs RF, élargissant la diversité de l'approvisionnement régional.

L'Amérique du Nord bénéficie de l'apport de la loi CHIPS et de l'adoption précoce des ondes millimétriques. Les États-Unis représentent plus de 80 % des expéditions mondiales d'appareils à ondes millimétriques et stimulent la demande de circuits intégrés de formation de faisceaux. Le Canada se concentre sur des initiatives d'accès sans fil fixe en zones rurales qui favorisent les frontaux en bande C sous 6 GHz. L'Europe est en retard dans l'adoption du cœur de réseau autonome ; seulement 2 % des sites disposaient d'une fonctionnalité SA complète en 2025, contre 24 % aux États-Unis. Les opérateurs nordiques, cependant, maintiennent une couverture quasi complète, stimulant le contenu en silicium localisé pour les macro-cellules écoénergétiques adaptées aux climats froids.

Le Moyen-Orient et l'Afrique connaissent une croissance progressive, les nations du Conseil de coopération du Golfe construisant de vastes corridors IoT. L'Amérique du Sud connaît des progrès inégaux, le Brésil avançant tandis que l'Argentine est aux prises avec des contraintes macroéconomiques. Dans l'ensemble, le soutien des politiques régionales et le rythme d'attribution du spectre restent les principaux déterminants de la dynamique du marché des chipsets 5G.

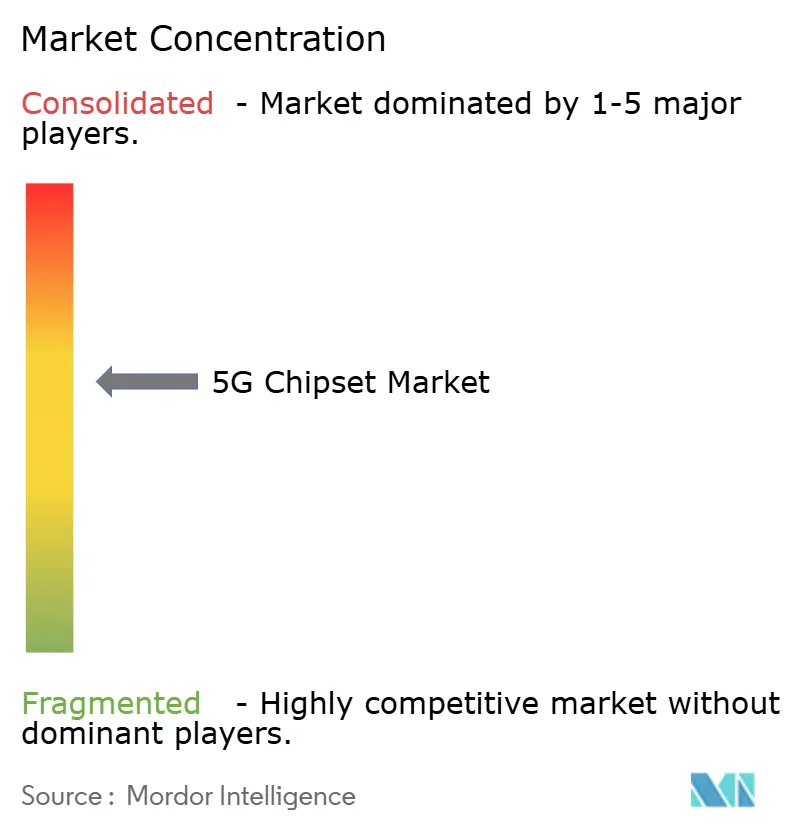

Paysage concurrentiel

Le marché des chipsets 5G présente une concentration modérée, les cinq premiers fournisseurs contrôlant une part significative des revenus de 2024. Qualcomm est en tête dans les modems pour smartphones premium, MediaTek domine les appareils mobiles de milieu de gamme, et Samsung LSI progresse dans l'intégration verticale grâce aux plateformes Exynos. Intel et Marvell Technology ciblent les accélérateurs de réseaux d'accès radio cloud, tandis que Broadcom s'appuie sur des ASIC de commutation marchands pour les couches de transport.

Des mouvements stratégiques façonnent la dynamique concurrentielle. Samsung explorerait une acquisition de 10 milliards USD de l'activité de réseau mobile de Nokia pour approfondir sa portée dans l'infrastructure. HPE a finalisé son acquisition de Juniper Networks pour 14 milliards USD, signalant une convergence accrue entre le silicium de calcul et de mise en réseau. STMicroelectronics s'est associé à Qualcomm pour étendre les microcontrôleurs STM32 aux passerelles IoT, reliant la connectivité 5G au calcul en périphérie.[4]Nasdaq, "STMicroelectronics and Qualcomm Enter Strategic Collaboration," nasdaq.com

L'intensité des investissements se concentre sur les coprocesseurs d'IA, le conditionnement avancé et les matériaux à large bande interdite. Le Dimensity 9400+ de MediaTek intègre un cluster CPU entièrement composé de grands cœurs et le Wi-Fi 7 pour une transition unifiée 5G-Wi-Fi. La propriété intellectuelle 2 nm de Marvell Technology la positionne pour des commandes de silicium de commutation hyperscale. L'acquisition par onsemi de la ligne JFET en carbure de silicium de Qorvo élargit son portefeuille EliteSiC pour l'alimentation des centres de données.

Les portefeuilles de licences et de brevets restent essentiels. L'expansion de la R&D en ASIC d'Ericsson à Bengaluru soutient son objectif d'expédier du silicium en bande de base personnalisé à la fois aux unités radio internes et tierces. À mesure que l'intégration verticale s'approfondit, les relations entre les entreprises sans usine et les fonderies se resserrent, renforçant l'importance des accords d'approvisionnement à long terme et du co-développement de procédés.

Leaders du secteur des chipsets 5G

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Samsung Electronics a publié un chiffre d'affaires du deuxième trimestre 2025 de 74,6 billions KRW (51 milliards USD), citant une forte demande en HBM3E et une dynamique de DDR5 haute densité.

- Juillet 2025 : HPE a finalisé son acquisition de Juniper Networks pour 14 milliards USD, renforçant sa portée dans les réseaux pilotés par l'IA.

- Mai 2025 : MediaTek a enregistré un chiffre d'affaires du premier trimestre 2025 de 153,3 milliards NT (4,90 milliards USD), en hausse de 14,9 % en glissement annuel grâce à la solidité des modems 5G.

- Mars 2025 : Qualcomm a dévoilé le modem-RF X85 5G avec un débit de téléchargement de pointe de 12,5 Gbps et un moteur d'IA intégré.

- Février 2025 : MediaTek a présenté le modem 5G-Advanced M90 doté de l'optimisation de puissance MMAI.

- Janvier 2025 : onsemi a finalisé son acquisition de l'unité JFET en carbure de silicium de Qorvo pour 115 millions USD afin d'élargir le périmètre EliteSiC.

Périmètre du rapport sur le marché mondial des chipsets 5G

Les chipsets 5G permettent la transmission de paquets 5G sur les smartphones, les points d'accès portables, les appareils IoT et, de plus en plus, les ordinateurs portables dotés de capacités de réseau mobile. Les appareils mobiles 5G combineront les bandes sous 6 GHz familières avec de nouveaux systèmes d'antennes MIMO et les bandes à haute fréquence en ondes millimétriques avec une direction de faisceau hautement focalisée.

Le rapport sur le marché des chipsets 5G est segmenté par type de chipset (circuits intégrés spécifiques à l'application, système sur puce avec modem intégré, circuits intégrés à radiofréquence, puces technologiques à ondes millimétriques, réseaux de portes programmables in situ, circuits intégrés de gestion de l'énergie, circuits intégrés d'accordeur d'antenne, commutateurs, amplificateurs à faible bruit et amplificateurs de puissance, et autres), nœud technologique (<3 nm, 3 nm, 5 nm, 7 nm, 16 nm, 28 nm, et > 28 nm), fréquence opérationnelle (sous 6 GHz, 26–39 GHz, et au-dessus de 39 GHz), secteur d'utilisation final (informatique, télécommunications et infrastructure réseau, électronique grand public (y compris maison intelligente), automatisation industrielle, automobile et transports, énergie et services publics, santé, commerce de détail, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Circuits intégrés spécifiques à l'application (ASIC) |

| Système sur puce avec modem intégré (SoC) |

| Circuits intégrés à radiofréquence (RFIC) |

| Puces technologiques à ondes millimétriques |

| Réseaux de portes programmables in situ (FPGA) |

| Circuits intégrés de gestion de l'énergie |

| Circuits intégrés d'accordeur d'antenne |

| Commutateurs |

| Amplificateurs à faible bruit et amplificateurs de puissance |

| Autres (filtres, mémoire discrète, convertisseurs, etc.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| Sous 6 GHz |

| 26-39 GHz |

| Au-dessus de 39 GHz |

| Informatique, télécommunications et infrastructure réseau |

| Électronique grand public (y compris maison intelligente) |

| Automatisation industrielle |

| Automobile et transports |

| Énergie et services publics |

| Santé |

| Commerce de détail |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de chipset | Circuits intégrés spécifiques à l'application (ASIC) | ||

| Système sur puce avec modem intégré (SoC) | |||

| Circuits intégrés à radiofréquence (RFIC) | |||

| Puces technologiques à ondes millimétriques | |||

| Réseaux de portes programmables in situ (FPGA) | |||

| Circuits intégrés de gestion de l'énergie | |||

| Circuits intégrés d'accordeur d'antenne | |||

| Commutateurs | |||

| Amplificateurs à faible bruit et amplificateurs de puissance | |||

| Autres (filtres, mémoire discrète, convertisseurs, etc.) | |||

| Par nœud technologique | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Par fréquence opérationnelle | Sous 6 GHz | ||

| 26-39 GHz | |||

| Au-dessus de 39 GHz | |||

| Par secteur d'utilisation final | Informatique, télécommunications et infrastructure réseau | ||

| Électronique grand public (y compris maison intelligente) | |||

| Automatisation industrielle | |||

| Automobile et transports | |||

| Énergie et services publics | |||

| Santé | |||

| Commerce de détail | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chipsets 5G en 2026 ?

La taille du marché des chipsets 5G a atteint 39,63 milliards USD en 2026 et devrait atteindre 93,05 milliards USD d'ici 2031.

Quelle catégorie de chipset génère le plus de revenus aujourd'hui ?

Les ASIC sont en tête avec une part de 25,40 % car leur conception à fonction fixe maximise les performances par watt dans les radios et les smartphones.

Quel est le segment à la croissance la plus rapide par nœud technologique ?

Les procédés sub-3 nm se développent à un TCAC de 20,12 % car les appareils d'IA de périphérie exigent des densités de transistors plus élevées.

Pourquoi l'Asie-Pacifique domine-t-elle dans les chipsets 5G ?

Les déploiements de réseaux agressifs en Chine, en Corée du Sud, au Japon et en Inde génèrent près de la moitié de la demande mondiale en chipsets.

Comment les contrôles à l'exportation affectent-ils les chaînes d'approvisionnement ?

Les restrictions sur les outils avancés et les exportations de gallium augmentent les coûts de conformité et encouragent les stratégies multi-sources.

Quel secteur d'utilisation final affiche la croissance la plus élevée ?

L'automatisation industrielle connaît la croissance la plus rapide à un TCAC de 19,76 % à mesure que les usines déploient des réseaux 5G privés pour le contrôle en temps réel.

Dernière mise à jour de la page le: