Taille et parts du marché des puces LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.15 Milliards de dollars |

| Taille du Marché (2031) | 56.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces LED par Mordor Intelligence

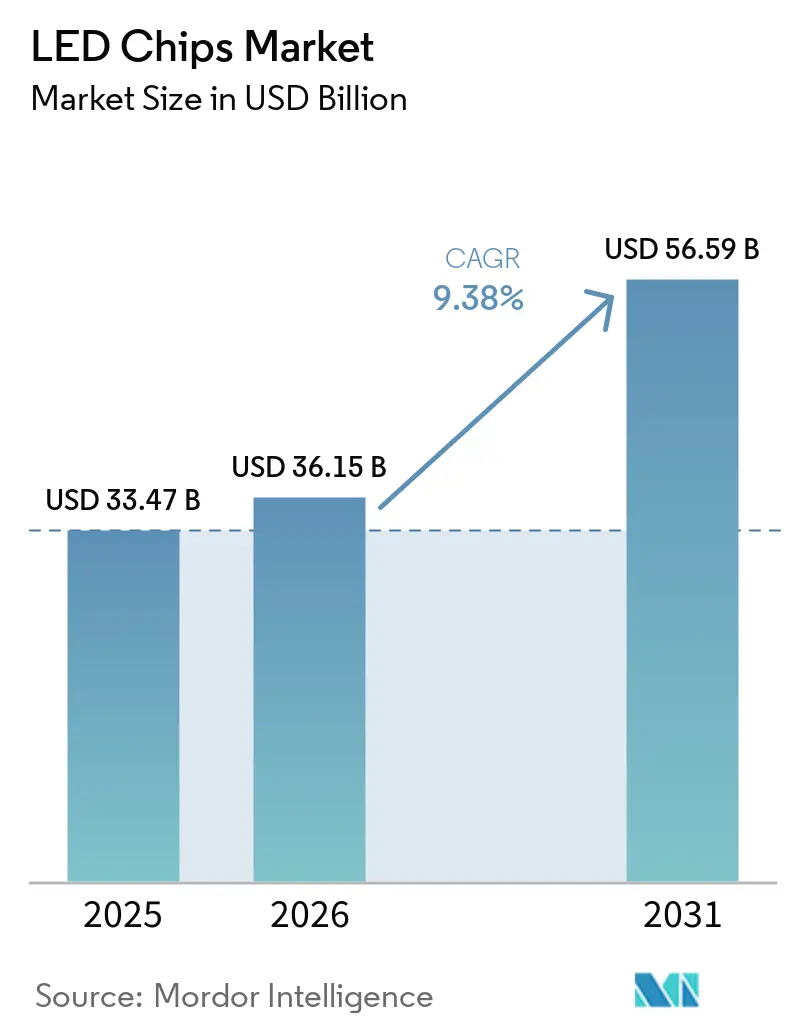

La taille du marché des puces LED devrait s'étendre de 33,47 milliards USD en 2025 et 36,15 milliards USD en 2026 à 56,59 milliards USD d'ici 2031, enregistrant un CAGR de 9,38 % entre 2026 et 2031. La dynamique se déplace des simples remplacements d'ampoules vers des affichages haut de gamme, des luminaires intelligents et des systèmes automobiles qui exigent des tolérances de tri plus strictes, des densités de courant plus élevées et des interfaces thermiques améliorées. Les équipementiers d'affichage ont accéléré l'adoption de la Mini-LED dans les téléviseurs, moniteurs et ordinateurs portables en 2025, tandis que les fournisseurs automobiles de premier rang ont intégré les phares LED dans les véhicules de milieu de gamme qui reposaient auparavant sur la technologie halogène. Les mandats réglementaires d'efficacité énergétique dans l'Union européenne, en Chine, en Inde et au Vietnam ont renforcé la demande de base pour l'éclairage général, mais la création de valeur migre vers les architectures à points quantiques sur puce et les percées en matière de transfert de masse de micro-LED qui permettent des applications riches en couleurs et à haute luminance. La différenciation concurrentielle s'éloigne donc de la capacité épitaxiale brute vers l'innovation de procédés, les portefeuilles de propriété intellectuelle et la capacité à intégrer les puces avec l'optique, les pilotes et les logiciels.

Points clés du rapport

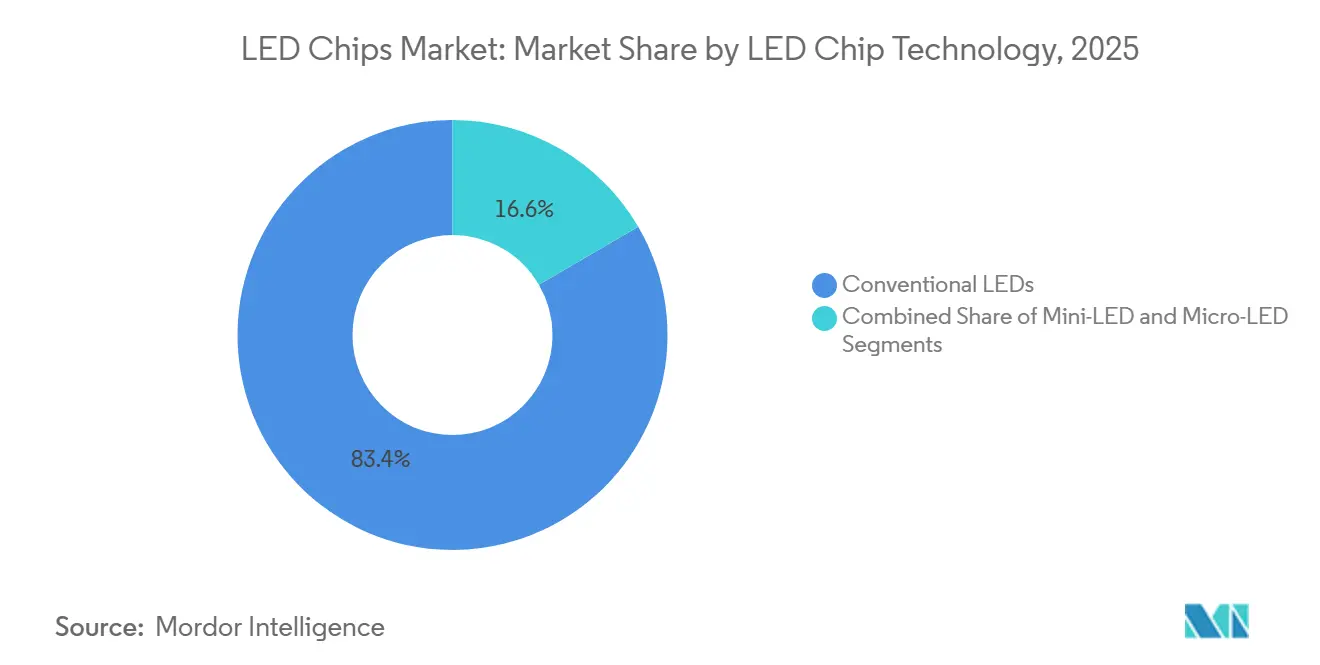

- Par technologie de puce LED, les LED conventionnelles représentaient 83,40 % de la part de marché des puces LED en 2025, tandis que les puces micro-LED devraient se développer à un CAGR de 11,23 % entre 2026 et 2031.

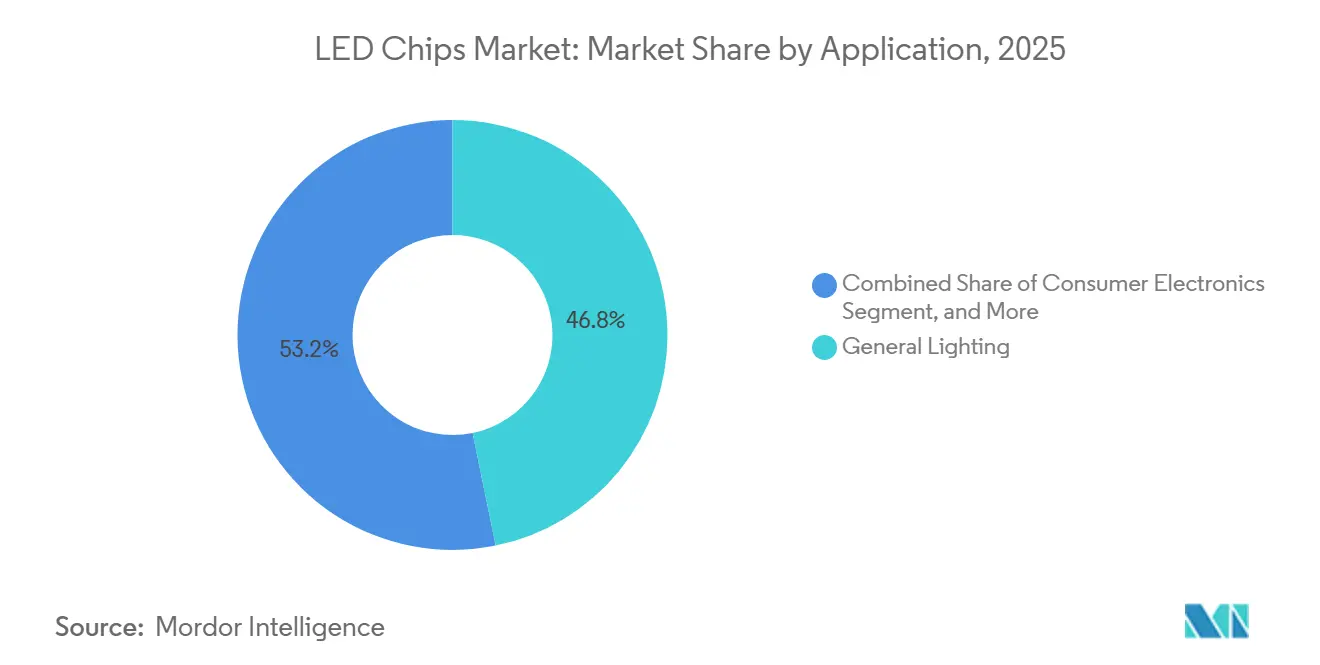

- Par application, l'éclairage général représentait 46,78 % du marché des puces LED en 2025, et les applications automobiles progressent à un CAGR de 12,55 % jusqu'en 2031.

- Par matériau semi-conducteur, les composés de nitrure de gallium et de nitrure d'indium-gallium ont capturé 82,45 % de la part de marché des puces LED en 2025, tandis que les matériaux alternatifs devraient croître à un CAGR de 11,88 % de 2026 à 2031.

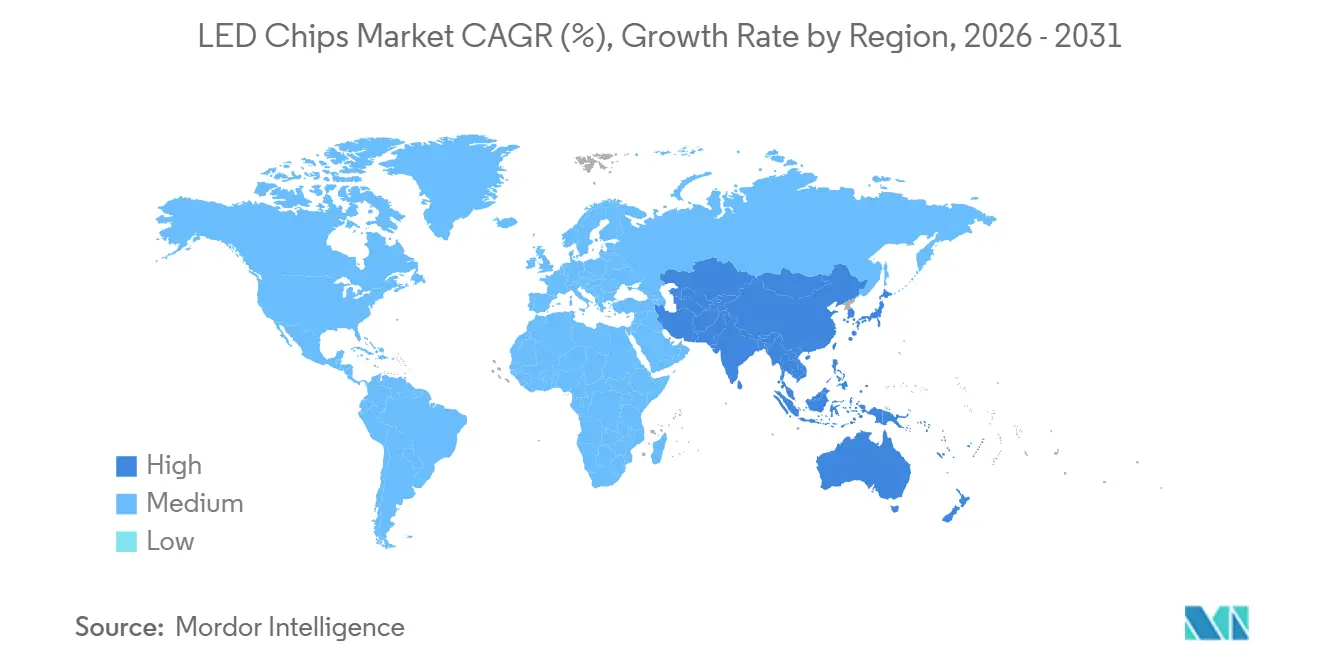

- Par géographie, l'Asie-Pacifique détenait 62,46 % de la part de marché des puces LED en 2025 et devrait croître à un CAGR de 11,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des puces LED

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Passage des équipementiers d'affichage au rétroéclairage Mini-LED | +2.8% | Mondial, concentré en Asie-Pacifique (Chine, Corée du Sud, Taïwan) et dans les segments premium d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante des phares LED dans les véhicules de milieu de gamme | +2.1% | Mondial, avec des gains précoces en Europe, en Chine et en Amérique du Nord ; extension à l'Inde et à l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique dans les grandes économies | +1.6% | Europe, Chine, Inde, Vietnam, Amérique du Nord | Court terme (≤ 2 ans) |

| Architectures à points quantiques sur puce permettant une gamme de couleurs plus large | +1.2% | Mondial, porté par les fabricants d'affichages haut de gamme en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration de l'éclairage intelligent avec les plateformes IoT | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe ; extension aux centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Substrats GaN sur diamant réduisant la résistance thermique | +0.5% | Applications de niche dans l'automobile, l'éclairage industriel haute puissance et les affichages micro-LED ; centres de R&D mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage des équipementiers d'affichage au rétroéclairage Mini-LED

Le rétroéclairage Mini-LED est passé d'une niche au grand public dans les téléviseurs et moniteurs haut de gamme en 2025-2026, permettant aux panneaux LCD de rivaliser avec les OLED en termes de rapport de contraste et de luminosité maximale, tout en conservant des avantages de coût dans les grands formats. Les téléviseurs Super Quantum Dot Mini-LED de deuxième génération de TCL, lancés au CES 2026, intégraient des milliers de puces triées avec précision, poussant la luminance près des niveaux HDR1000 et forçant les concurrents à rattraper les performances sous peine de perdre des parts de marché. Samsung, LG Display et BOE ont étendu leur capacité de panneaux et adopté le conditionnement à l'échelle de la puce, qui place jusqu'à 1 000 matrices par impulsion, réduisant le temps d'assemblage et améliorant les rendements. Étant donné que chaque panneau haut de gamme consomme désormais beaucoup plus de puces qu'un équivalent à éclairage latéral, les fournisseurs qui répondent aux exigences strictes de densité de courant et de gestion thermique défendent leurs prix même lorsque les prix de vente moyens des produits de base baissent.

Adoption croissante des phares LED dans les véhicules de milieu de gamme

La pénétration des LED a fait un bond du segment luxe au segment des véhicules grand volume lorsque les réglementations européennes sur les faisceaux adaptatifs ont convergé avec la demande des consommateurs chinois pour une esthétique haut de gamme en 2025. Le module projecteur bi-LED de Nichia et Infineon combine les fonctions de feux de route et de croisement dans un assemblage compact unique, réduisant suffisamment les coûts pour les modèles de milieu de gamme tout en garantissant une fiabilité de qualité automobile.[1]LEDinside, "Seoul Semiconductor et OMINSU Vietnam forment une alliance stratégique pour l'expansion sur le marché mondial," ledinside.com Les grands fabricants de lampes tels que Koito et Valeo ont étendu leurs lignes dédiées aux véhicules électriques qui s'appuient sur un éclairage économe en énergie pour prolonger l'autonomie de conduite, stimulant la demande de puces malgré les réductions de taille unitaire.

Mandats d'efficacité énergétique dans les grandes économies

Les politiques de l'Union européenne, de la Chine, de l'Inde et du Vietnam ont éliminé les lampes halogènes et fluorescentes des circuits grand public en resserrant les seuils de lumens par watt et en imposant des registres de produits. Le programme UJALA de l'Inde à lui seul avait distribué 368,7 millions d'ampoules en janvier 2025, comprimant les prix de détail et libérant une demande de puces à grande échelle.[2]Bureau de presse et d'information, "UJALA : 10 ans d'éclairage économe en énergie," pib.gov.in À mesure que les marchés en développement reproduisent les modèles d'approvisionnement en volume, la croissance du volume de base persiste même là où les cycles de remplacement approchent de la maturité dans les économies avancées.

Architectures à points quantiques sur puce permettant une gamme de couleurs plus large

L'intégration de points quantiques directement sur des matrices bleues permet une couverture DCI-P3 proche de 100 % et réduit les pertes optiques qui affectent les films séparés, une percée que TCL a démontrée publiquement au CES 2026. Des travaux de laboratoire publiés en 2025 ont rapporté des gains d'efficacité quantique externe grâce à des nanostructures optimisées, accélérant la commercialisation parmi les fabricants intégrés verticalement disposant d'une synthèse de points quantiques en interne. Le niveau de performance qui en résulte commande des primes de prix qui compensent le coût des matériaux, renforçant une concurrence axée sur la technologie plutôt que sur le volume.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Érosion persistante des prix de vente moyens due à la surcapacité asiatique | -1.8% | Mondial, provenant des ajouts de capacité en Chine et à Taïwan ; affecte toutes les régions | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour le transfert de masse de micro-LED | -1.3% | Mondial, concentré dans les centres de R&D et les lignes de production pilotes en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en gallium et en terres rares | -0.7% | Mondial, avec une concentration de l'offre en Chine ; affecte tous les marchés en aval | Long terme (≥ 4 ans) |

| Réglementations strictes sur les risques liés à la lumière bleue en Europe | -0.4% | Europe, avec extension aux marchés adoptant les normes IEC 62471 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion persistante des prix de vente moyens due à la surcapacité asiatique

Les expansions de tranches chinoises et taïwanaises ont de nouveau dépassé la croissance de la demande en 2025-2026, faisant baisser les prix des puces de base et comprimant les producteurs de second rang exploitant des lignes MOCVD vieillissantes.[3]Inside Lighting, "Les principales acquisitions dans l'éclairage en 2025," inside.lighting Les tentatives de hausse des prix début 2025 ont échoué en raison de la faiblesse de la demande d'éclairage résidentiel et des offres taïwanaises agressives qui ont sous-coté le marché. Les usines marginales sont tombées en dessous des coûts de trésorerie, entraînant des mouvements de consolidation tels que l'acquisition de Lumileds par San'an Optoelectronics et l'acquisition de Lumileds par Inari Amertron. La surcapacité renforce un marché des puces LED bifurqué, avec des prix impitoyables dans l'éclairage général mais des marges plus fermes dans les niches automobile, affichage et spécialité où la performance, et non le coût du lumen, dicte la sélection des fournisseurs.

Dépenses d'investissement élevées pour le transfert de masse de micro-LED

La commercialisation des affichages micro-LED nécessite des systèmes laser ou de pose et placement capables de positionner des millions de matrices de moins de 100 microns avec des rendements sans défaut, un exploit qui exige encore des investissements à neuf chiffres. Les rendements d'assemblage de référence du secteur sont inférieurs de 10 à 25 points aux lignes LCD matures, ce qui gonfle les coûts de reprise et de rebut. Seuls les fabricants de panneaux bien capitalisés tels que BOE et CSOT peuvent déployer des outils de transfert multi-puces propriétaires, excluant les petits fournisseurs de puces de la production en volume à moins qu'ils ne s'associent en amont. La charge des dépenses allonge les périodes de remboursement et concentre l'opportunité micro-LED précoce au sein d'une poignée de constellations intégrées verticalement, retardant la demande à grande base mais élevant les barrières à l'entrée éventuelles une fois que les lignes à haut volume se stabilisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de puce LED : la micro-LED gagne en dynamique malgré les obstacles de fabrication

Les LED conventionnelles ont maintenu une part de marché de 83,40 % des puces LED en 2025, car les chaînes d'approvisionnement bien établies et la fiabilité éprouvée l'emportent encore sur les avantages de performance des nouvelles architectures dans l'éclairage à haut volume et la signalétique. L'adoption de la Mini-LED dans les téléviseurs et moniteurs haut de gamme en 2025-2026 a multiplié par un ordre de grandeur le nombre de puces par panneau, amortissant les fournisseurs contre la pression sur les prix de vente moyens même lorsque la taille des matrices a diminué.[4]PatSnap, "Optimisation du coût par lumen dans la fabrication de Mini-LED," eureka.patsnap.com

Les puces micro-LED, dont la croissance est prévue à un CAGR de 11,23 %, sont passées du prototypage aux modules de référence commerciaux pour les lunettes de réalité augmentée au CES 2026, où le projecteur Hummingbird II Polychrome de JBD a reçu un prix d'innovation. Malgré des rendements de transfert de masse oscillant entre 70 et 85 %, les brevets récents couvrant le placement multi-puces et la détection de défauts basée sur l'IA réduisent l'écart de coût avec la Mini-LED, positionnant la micro-LED pour pénétrer les niches à haute luminance à mesure que les procédés arrivent à maturité.

Par matériau semi-conducteur : la domination du GaN face aux défis de niche

Le nitrure de gallium et le nitrure d'indium-gallium représentaient 82,45 % de la part de marché des puces LED en 2025, grâce à leur efficacité inégalée dans les émetteurs bleus et blancs qui dominent l'éclairage, le rétroéclairage et les phares automobiles. Le phosphure d'aluminium-gallium-indium répond aux besoins en rouge et en ambre pour la signalisation automobile et l'horticulture, et se développe à un CAGR de 11,88 % à mesure que les applications spécifiques au spectre se multiplient. Les substrats GaN sur diamant émergents réduisent considérablement la résistance thermique, permettant des courants de commande plus élevés dans les lampes haute puissance sans chute d'efficacité, un avantage particulièrement apprécié dans les modules automobiles compacts.

La sélection des matériaux est également soumise au risque d'approvisionnement ; la Chine contrôle une part significative du gallium raffiné, et les chaînes de phosphores de terres rares sont également concentrées, exposant les producteurs mondiaux à la volatilité géopolitique. Le marché des puces LED voit donc des activités de R&D sur des schémas alternatifs de conversion de couleurs, notamment des encapsulants à points quantiques et des revêtements en pérovskite, qui pourraient réduire la dépendance aux minéraux rares tout en offrant une gamme de couleurs plus large et une efficacité accrue.

Par application : l'automobile dépasse la croissance de l'éclairage général

L'éclairage général représentait 46,78 % du marché des puces LED en 2025, ancré par les rénovations en cours dans les foyers, les bureaux et les rues, mais son taux de croissance se modère à mesure que la pénétration approche de la saturation dans les économies développées. Le rétroéclairage Mini-LED pour les téléviseurs, moniteurs et tablettes fournit un soutien contra-cyclique, compensant les incursions des OLED dans les smartphones. L'éclairage automobile, dont la croissance est prévue à un CAGR de 12,55 %, est le moteur clair de volume et de valeur, propulsé par les mandats de faisceaux de conduite adaptatifs et la demande des consommateurs pour des éléments de style distinctifs.

Les plateformes de véhicules électriques accentuent davantage l'adoption en valorisant les phares à faible consommation et haute luminance qui prolongent l'autonomie de conduite. Parallèlement, les affichages tête haute à réalité augmentée basés sur la micro-LED et les systèmes d'ambiance intérieure promettent d'augmenter le nombre de puces par véhicule. Ces dynamiques diversifient collectivement le marché des puces LED au-delà des ampoules de remplacement, le protégeant de la pression de la marchandisation affectant les références d'éclairage général.

Analyse géographique

L'Asie-Pacifique a dominé le marché des puces LED avec une part de 62,46 % en 2025, soutenue par une capacité concentrée de tranches épitaxiales en Chine, à Taïwan, en Corée du Sud et au Japon, et par des programmes de demande à grande échelle tels que le programme UJALA de l'Inde, qui avait distribué 368,7 millions d'ampoules en janvier 2025. San'an Optoelectronics exploite l'un des plus grands clusters d'outils MOCVD au monde à Xiamen, permettant un leadership par les prix sur les matrices de lampes de base, tandis qu'Epistar à Taïwan s'est concentrée sur les puces haute performance pour l'automobile et les affichages haut de gamme. Samsung LED et LG Innotek de Corée du Sud captent de la valeur grâce à leurs divisions de panneaux internes qui spécifient le rétroéclairage Mini-LED et Micro-LED, ancrant un écosystème régional qui s'étend du découpage des lingots de saphir à l'exportation de modules complets. L'Asie du Sud-Est émerge comme un pôle de fabrication secondaire, illustré par l'alliance de transfert de technologie de Seoul Semiconductor en 2025 avec OMINSU Vietnam, qui positionne le Vietnam comme fournisseur pour les marques en Europe et en Amérique du Nord cherchant un approvisionnement alternatif à la Chine. Le CAGR prévu de la région de 11,97 % jusqu'en 2031 est également soutenu par une urbanisation croissante et des achats gouvernementaux soutenus d'éclairage de rue pour les villes intelligentes.

L'Amérique du Nord et l'Europe représentent ensemble une part beaucoup plus faible du marché des puces LED, mais génèrent une demande haut de gamme stable à mesure que les réglementations se resserrent sur les risques liés à la lumière bleue, la conception d'économie circulaire et le contenu local. Les droits de douane potentiels des États-Unis allant jusqu'à 145 % sur les composants LED chinois ont déjà poussé des entreprises telles que Fusion Optix à consolider la capacité de LEDdynamics basée au Vermont comme couverture contre les coûts d'importation. La directive Écoconception de l'Union européenne, associée à l'enregistrement obligatoire EPREL, oriente les luminaires vers des puces à plus haute efficacité et des données de durée de vie documentées, récompensant les fournisseurs capables de démontrer des tests photobiologiques rigoureux. Dans le même temps, les programmes automobiles haut de gamme adoptant des phares à faisceau adaptatif offrent un marché croissant pour les matrices haute fiabilité fabriquées en Autriche, en Allemagne et aux Pays-Bas. Ces facteurs structurels devraient maintenir les acheteurs régionaux concentrés sur des dispositifs différenciés plutôt que sur des produits de base, ancrant une croissance des revenus à un chiffre moyen même lorsque la pression mondiale sur les prix persiste.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont des bases installées plus petites, mais les rénovations d'éclairage de rue municipal et l'expansion de l'accès au réseau électrique créent une frontière attrayante pour le marché des puces LED. Les appels d'offres des États brésiliens pour les luminaires LED exigent des seuils de contenu national qui orientent la demande vers les conditionneurs régionaux capables de s'approvisionner en matrices d'Asie-Pacifique à des conditions favorables, tandis que les nations du Conseil de coopération du Golfe financent des corridors de villes intelligentes emblématiques qui spécifient des lampes à blanc réglable et connectées. Les gouvernements africains pilotent des programmes d'approvisionnement en volume inspirés d'UJALA, bien que la faible échelle maintienne les prix unitaires plus élevés qu'en Inde ou en Chine. Les fournisseurs font face à des règles de sécurité et d'étiquetage fragmentées allant du programme d'étiquetage énergétique obligatoire de Singapour aux approbations électriques du NRCS d'Afrique du Sud, qui compliquent la logistique mais découragent également le dumping de produits de mauvaise qualité. À mesure que l'harmonisation des politiques s'améliore et que l'accès à l'électricité s'étend, ces régions devraient augmenter leur part combinée du marché mondial des puces LED au cours de la prochaine décennie.

Paysage concurrentiel

Le marché des puces LED est modérément concentré, avec un petit groupe de producteurs intégrés verticalement représentant la majeure partie de la production épitaxiale à haut volume, tandis que des dizaines de maisons de conception sans usine se font concurrence dans des niches. L'acquisition conjointe de Lumileds par San'an Optoelectronics et Inari Amertron pour 239 millions USD en décembre 2025 montre comment des actifs occidentaux en difficulté peuvent être redéployés sous des structures de propriété multi-juridictions qui contournent les objections antérieures du CFIUS. ams-OSRAM s'est engagée à investir 588 millions EUR (664 millions USD) pour étendre sa capacité de qualité automobile et haute puissance, pariant que la fiabilité et la marge thermique resteront défendables en termes de prix malgré une baisse des prix de vente moyens des produits de base. Nichia, Samsung LED, LG Innotek et Seoul Semiconductor maintiennent de larges portefeuilles de brevets qui bloquent les imitateurs à bas coût et sous-tendent des accords d'approvisionnement pluriannuels avec les fabricants de lampes automobiles de premier rang.

L'innovation de procédés plutôt que le nombre de tranches est désormais le principal champ de bataille. Le brevet CN118712309A introduit des géométries de conditionnement à l'échelle de la puce qui réduisent les pertes optiques, tandis que la demande américaine US20240339575A1 détaille des structures de répartition du courant qui atténuent la chute à des courants élevés, les deux pointant vers une hausse des marges pour les propriétaires de propriété intellectuelle. VueReal, Aledia et d'autres entreprises soutenues par des capitaux-risqueurs misent sur des procédés micro-LED GaN sur silicium assistés par laser ou verticaux pour dépasser les structures de coûts des acteurs établis ; cependant, la nature capitalistique des équipements de transfert de masse favorise encore les grands intégrateurs de panneaux tels que BOE et CSOT, qui peuvent se permettre des lignes pilotes. Les contraintes géopolitiques sur les exportations de gallium, concentrées à 98 % en Chine, posent également un risque systémique, incitant les acteurs japonais, européens et américains à étudier des boucles de recyclage et des chimies de phosphores alternatives qui les découplent de l'exposition aux minéraux critiques.

La concurrence est encore compliquée par la bifurcation des marchés finaux. Les matrices d'éclairage général se négocient presque exclusivement sur la base du lumen par dollar, invitant à un sous-cotage incessant de la capacité asiatique excédentaire, tandis que les segments automobile, affichage, horticulture et désinfection ultraviolette peuvent absorber des primes de prix pour un tri précis, un indice de rendu des couleurs élevé et des cycles thermiques prolongés. En conséquence, les principaux fournisseurs divisent leurs portefeuilles de produits : une piste axée sur les lampes de remplacement à ultra-bas coût, et une seconde piste optimisée pour les applications à haute valeur ajoutée telles que les affichages Mini-LED à points quantiques sur puce ou les phares matriciels. Les entreprises qui maîtrisent à la fois le contrôle des coûts en volume et l'innovation de spécialité sont susceptibles de consolider leurs parts à mesure que les acteurs plus faibles se retirent ou fusionnent sous la pression financière.

Leaders du secteur des puces LED

Nichia Corporation

Lumileds Holding B.V.

ams-OSRAM AG

Samsung Electronics Co., Ltd. (Samsung LED)

Cree LED, an SGH Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cellid et JBD ont dévoilé des modules projecteurs micro-LED prêts pour la commercialisation pour les lunettes de réalité augmentée au CES 2026, le module Hummingbird II Polychrome de JBD recevant un prix d'innovation CES.

- Janvier 2026 : TCL a présenté des téléviseurs Super Quantum Dot Mini-LED de deuxième génération, intégrant des points quantiques directement sur les puces pour atteindre une gamme DCI-P3 proche de 100 %.

- Décembre 2025 : San'an Optoelectronics et Inari Amertron ont finalisé une acquisition conjointe de Lumileds Holding pour 239 millions USD, consolidant des actifs en difficulté sous un véhicule sino-malaisien.

- Septembre 2025 : PatSnap a identifié des innovations de transfert de masse multi-puces capables de placer simultanément 1 000 à 3 000 matrices Mini-LED, mettant en évidence les systèmes propriétaires de BOE et CSOT.

Portée du rapport mondial sur le marché des puces LED

Le rapport sur le marché des puces LED est segmenté par technologie de puce LED (LED conventionnelles, Mini-LED et Micro-LED), matériau semi-conducteur (GaN/InGaN, AlGaInP et autres matériaux), application (éclairage général, automobile, rétroéclairage/affichages, électronique grand public et éclairage industriel/spécialisé), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| LED conventionnelles |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Autres matériaux semi-conducteurs |

| Éclairage général |

| Automobile |

| Rétroéclairage / Affichages |

| Électronique grand public |

| Éclairage industriel / Spécialisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par technologie de puce LED | LED conventionnelles | |

| Mini-LED | ||

| Micro-LED | ||

| Par matériau semi-conducteur | GaN / InGaN | |

| AlGaInP | ||

| Autres matériaux semi-conducteurs | ||

| Par application | Éclairage général | |

| Automobile | ||

| Rétroéclairage / Affichages | ||

| Électronique grand public | ||

| Éclairage industriel / Spécialisé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des puces LED et à quelle vitesse croît-il ?

Le marché des puces LED s'élevait à 36,15 milliards USD en 2026 et devrait atteindre 56,59 milliards USD d'ici 2031, reflétant un CAGR de 9,38 % sur la période 2026-2031.

Quelle région représente la plus grande part des revenus mondiaux des puces LED ?

L'Asie-Pacifique domine avec une part de 62,46 % grâce à son importante capacité de tranches épitaxiales et à ses programmes de demande pilotés par les gouvernements.

Pourquoi les puces micro-LED sont-elles importantes pour les futures applications d'affichage ?

Les architectures micro-LED offrent une luminance plus élevée, une durée de vie plus longue et une efficacité énergétique supérieure, les positionnant pour les appareils portables de réalité augmentée et les affichages publics haut de gamme une fois que les rendements de transfert de masse s'améliorent.

Comment les constructeurs automobiles influencent-ils la demande de puces LED ?

Les mandats de faisceaux de conduite adaptatifs et le désir des consommateurs pour des designs d'éclairage distinctifs poussent les phares LED dans les véhicules de milieu de gamme, entraînant un CAGR de 12,55 % dans les applications automobiles jusqu'en 2031.

Quels risques pourraient perturber la chaîne d'approvisionnement des puces LED ?

L'érosion persistante des prix de vente moyens due à la surcapacité asiatique, la concentration de l'approvisionnement en gallium en Chine et les coûts d'investissement élevés pour le transfert de masse de micro-LED constituent les plus grandes menaces pour une croissance stable.

Comment les politiques d'efficacité énergétique façonnent-elles le marché mondial des puces LED ?

Les réglementations de l'Union européenne, de la Chine, de l'Inde et du Vietnam ont éliminé progressivement les lampes à faible efficacité, assurant une base stable de demande de remplacement même lorsque les prix unitaires baissent.

Dernière mise à jour de la page le: