Taille et part du marché de la technologie flip chip

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.14 Milliards de dollars |

| Taille du Marché (2031) | 54.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie flip chip par Mordor Intelligence

La taille du marché de la technologie flip chip était évaluée à 35,51 milliards USD en 2025 et devrait croître de 38,14 milliards USD en 2026 pour atteindre 54,48 milliards USD d'ici 2031, à un TCAC de 7,40 % durant la période de prévision (2026-2031). La croissance a reflété la transition du secteur des semi-conducteurs vers des architectures à base de chiplets nécessitant des interconnexions denses et thermiquement efficaces. Le déploiement des centres de données pour l'IA a mis au premier plan l'encapsulation de mémoire à haute bande passante, tandis que les lignes de piliers en cuivre et de liaison hybride ont répondu aux besoins de pas fins que les billes de soudure traditionnelles ne pouvaient satisfaire. Les fonderies sont entrées dans l'arène de l'encapsulation, accélérant l'intégration verticale et exerçant de nouvelles pressions concurrentielles sur les prestataires externalisés d'assemblage et de test. L'Asie-Pacifique a conservé ses avantages d'échelle, mais les programmes de réduction des risques liés à la chaîne d'approvisionnement en Amérique du Nord et en Europe ont déclenché d'importants investissements en nouvelles installations d'encapsulation avancée.

Principaux enseignements du rapport

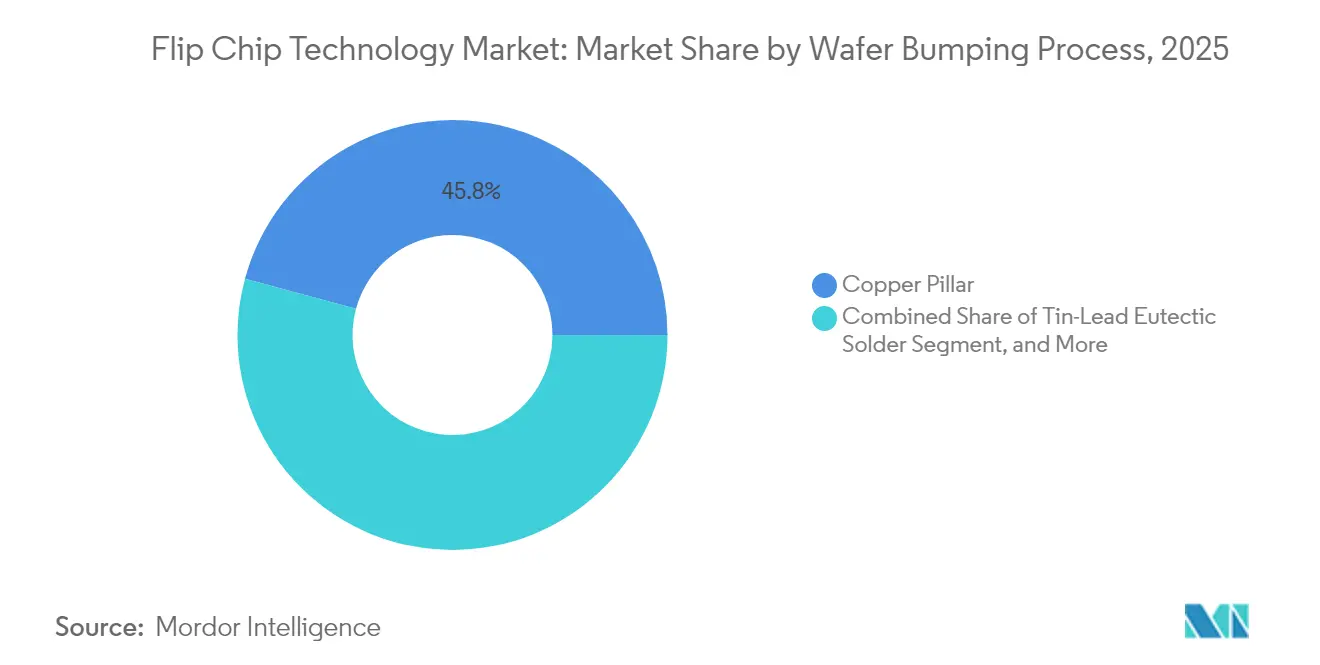

- Par procédé de bossage de plaquette, le pilier en cuivre a détenu une part de revenus de 45,78 % en 2025, tandis que la liaison hybride Cu-Cu devrait se développer à un TCAC de 9,55 % jusqu'en 2031.

- Par technologie d'encapsulation, le FC-BGA était en tête avec une part de 37,62 % en 2025, tandis que les solutions WLP à sorties multiples/au niveau du panneau devraient croître à un TCAC de 9,88 % jusqu'en 2031.

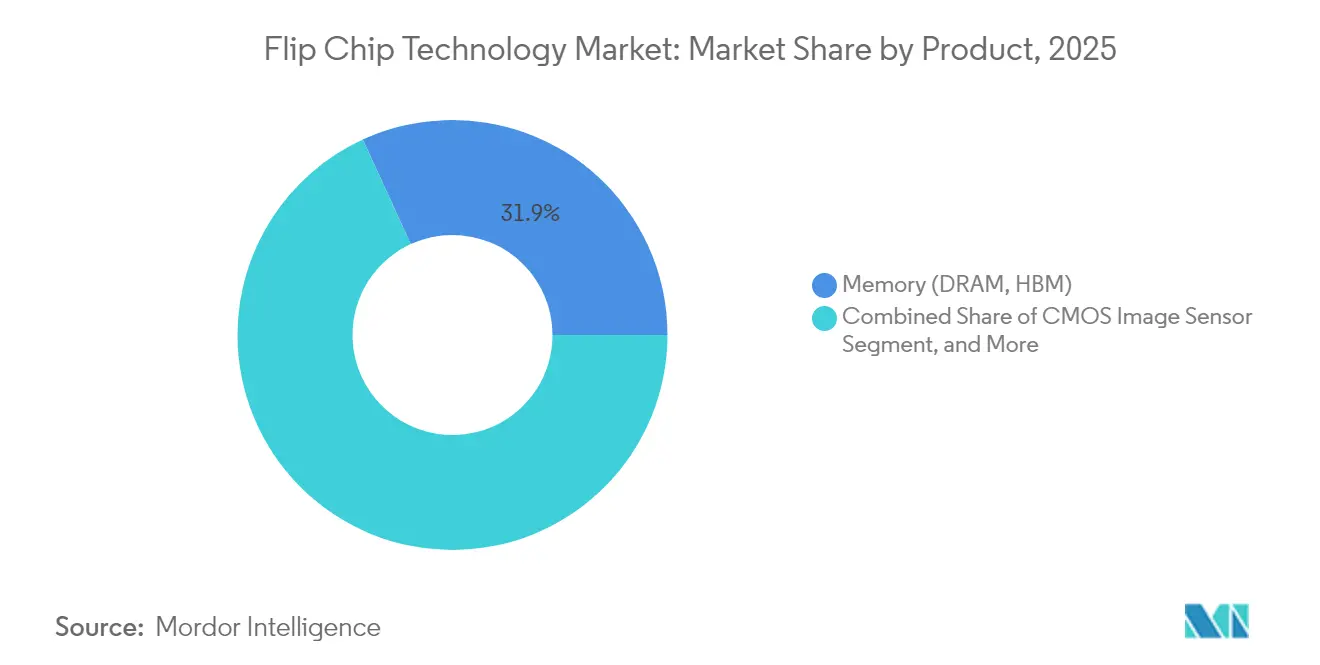

- Par produit, la mémoire représentait 31,85 % de la part de marché de la technologie flip chip en 2025, tandis que le segment GPU/accélérateur IA devrait progresser à un TCAC de 12,45 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public et les objets connectés portables détenaient une part de 28,96 % en 2025, tandis que les applications pour centres de données et le cloud devraient enregistrer un TCAC de 8,86 % jusqu'en 2031.

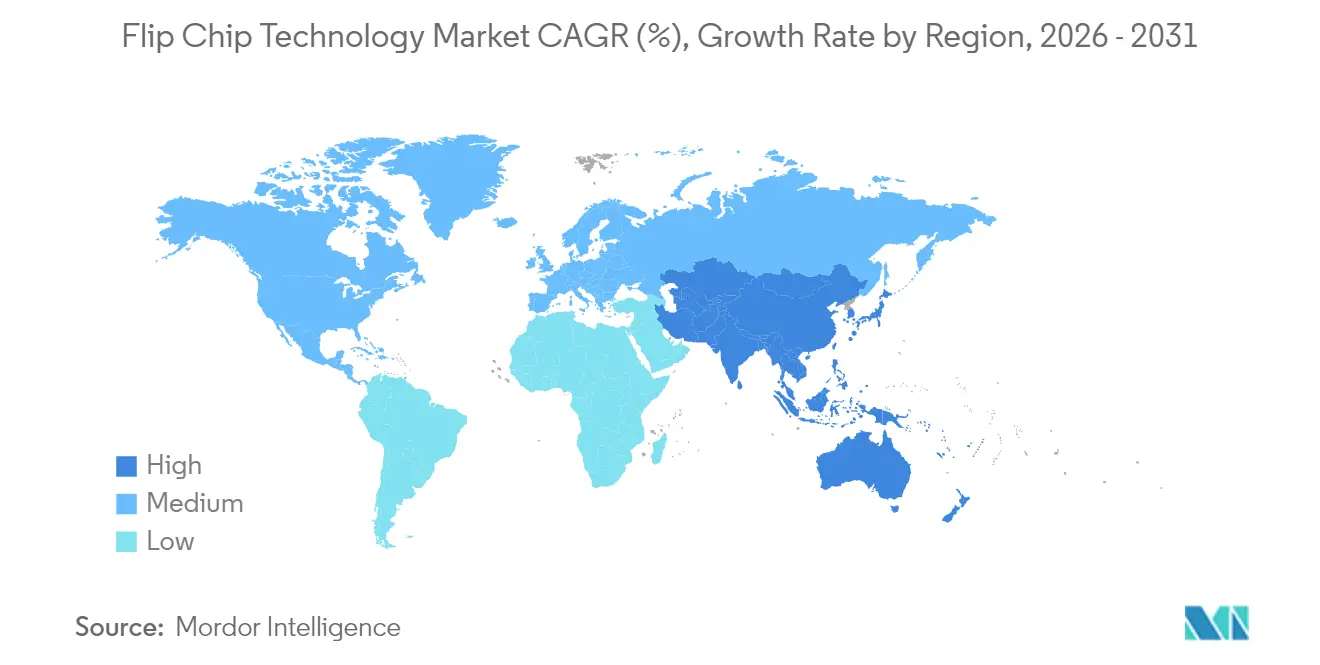

- Par géographie, l'Asie-Pacifique a capté 53,92 % des revenus de 2025 et devrait afficher un TCAC de 9,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la technologie flip chip

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'intégration hétérogène (IA/HPC) | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des interconnexions à piliers en cuivre et à micro-billes | +1.8% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Poussée de la miniaturisation des objets connectés portables et de l'IoT | +1.2% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Exigences de fiabilité ADAS/VE dans l'automobile | +1.0% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essais commerciaux de substrats à cœur en verre | +0.9% | Amérique du Nord et Asie-Pacifique, programmes pilotes en Europe | Long terme (≥ 4 ans) |

| Demande de liaison hybride Cu-Cu compatible chiplet | +0.8% | Cœur Asie-Pacifique, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'intégration hétérogène (IA/HPC)

Les fabricants de puces ont pivoté de la mise à l'échelle 2D vers l'intégration hétérogène qui associait plusieurs chiplets dans un seul boîtier, stimulant la demande d'interconnexions Cu-Cu à pas fin.[1]Applied Materials, "Liaison hybride," appliedmaterials.com Le plan de TSMC pour porter la capacité CoWoS à 1,31 million d'unités d'ici 2026 a illustré comment les fournisseurs de GPU tels que Nvidia ont façonné le marché de la technologie flip chip. L'approche a amélioré la bande passante tout en réduisant la consommation d'énergie par rapport aux billes traditionnelles, soutenant la feuille de route de performance des accélérateurs IA.

Adoption croissante des interconnexions à piliers en cuivre et à micro-billes

Les billes à piliers en cuivre ont offert une résistance électrique supérieure et une meilleure fiabilité, expliquant leur part de revenus de 46,3 % en 2024. Les chimies de dépôt électrolytique à grande vitesse de DuPont ont assuré un contrôle uniforme de l'épaisseur, essentiel pour des pas inférieurs à 40 µm. Ce changement a érodé la domination de l'étain-plomb et ouvert la voie aux schémas d'intégration 3D qui sous-tendent le marché de la technologie flip chip.

Poussée de la miniaturisation des objets connectés portables et de l'IoT

Les méthodes de système en boîtier et de puce à l'échelle de la plaquette sont devenues des standards pour les montres intelligentes et les trackers de santé qui exigeaient des profils fins sans sacrifier l'autonomie de la batterie. Les avancées des circuits imprimés ultra-HDI utilisant le traitement semi-additif modifié et l'imagerie directe par laser ont offert des largeurs de piste inférieures à 40 µm, permettant des modules de capteurs compacts.

Exigences de fiabilité ADAS/VE dans l'automobile

La conduite autonome et l'électrification du groupe motopropulseur nécessitent des boîtiers capables de résister à des températures supérieures à 200 °C. Les lignes flip chip de qualité automobile ont utilisé des sous-remplissages haute température et des joints à piliers en cuivre qualifiés selon la norme AEC-Q100 Grade 0. Le chiffre d'affaires de l'électronique automobile de JCET a progressé à un TCAC de plus de 50 % entre 2019 et 2023, signalant une adoption rapide de ces procédés robustes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée des lignes de bossage avancées | -1.4% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis de fiabilité sans plomb et de gauchissement | -0.9% | Mondial, pression réglementaire la plus forte en Europe | Moyen terme (2 à 4 ans) |

| Pertes de rendement d'alignement inférieures à 10 µm | -0.7% | Cœur Asie-Pacifique, en expansion vers les fabs avancées mondiales | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux produits chimiques métalliques critiques | -0.5% | Mondial, risque concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée des lignes de bossage avancées

Le passage à des pas inférieurs à 10 µm a nécessité des aligneurs lithographiques, des outils de pulvérisation cathodique avancés et des nettoyeurs plasma qui ont porté le coût de ligne au-delà de 250 millions USD par module. TSMC a réservé 90 milliards USD pour des usines d'encapsulation dédiées, soulignant la barrière à l'entrée pour les concurrents de plus petite taille. Des programmes de R&D collaboratifs tels que la participation de 3M au consortium US-JOINT visaient à répartir les risques sur l'ensemble de la chaîne d'approvisionnement.

Défis de fiabilité sans plomb et de gauchissement

Les mandats RoHS ont accéléré l'adoption du SnAgCu, mais la dilatation thermique différentielle a introduit du gauchissement et de la fatigue de soudure dans les empilements flip chip. Des études ont montré que les joints eutectiques Sn-Bi prolongeaient la durée de vie en cyclage thermique mais souffraient d'une fragilité limitant les applications à forte contrainte. Le refusion à basse température à 175 °C a réduit les défauts de type tête sur pilier, mais a nécessité des alliages à base de bismuth qui ont compliqué l'assemblage en grand volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de bossage de plaquette : la dominance du cuivre stimule l'innovation

La technologie à piliers en cuivre a représenté 45,78 % des revenus en 2025 au sein du marché de la technologie flip chip. Le segment a bénéficié d'une résistance réduite et d'une capacité de transport de courant accrue. La taille du marché de la technologie flip chip pour la liaison hybride Cu-Cu devrait se développer à un TCAC de 9,55 % à mesure que l'adoption des chiplets progresse. La méthode hybride a réduit l'espacement entre puces à 0,8 µm, bien au-delà des limites physiques de la soudure. Les solutions étain-plomb servaient encore les nœuds hérités, tandis que les billes en or restaient confinées à l'aérospatiale.

Les avancées dans les chimies de dépôt électrolytique ont maintenu l'uniformité de hauteur des piliers en dessous de 2 %, condition préalable aux empilements 3D. Des recherches de l'IEEE ont validé la liaison Cu-Cu sans soudure à 260 °C comme voie de fabrication pour l'intégration hétérogène. Ces innovations ont positionné les formats en cuivre pour absorber des parts tant des alternatives sans plomb que des métaux précieux.

Par technologie d'encapsulation : les architectures avancées remodèlent la dynamique du marché

Le FC-BGA a représenté 37,62 % des revenus de 2025 grâce à sa fiabilité éprouvée dans les serveurs. Les formats WLP à sorties multiples et au niveau du panneau devraient enregistrer un TCAC de 9,88 %, catalysés par les accélérateurs IA exigeant de grandes dimensions de boîtier. ASE a alloué 200 millions USD à des panneaux de 310 mm × 310 mm qui promettent une surface utile sept fois supérieure à celle des plaquettes, une percée en termes de coût. La taille du marché de la technologie flip chip pour les boîtiers au niveau du panneau augmentera à mesure que les rendements de ligne s'amélioreront.

Des flux spécialisés tels que CoWoS et EMIB permettent l'empilement HBM essentiel pour les unités d'entraînement IA. IBM et Intel ont poursuivi des feuilles de route à substrat en verre offrant un gauchissement moindre et des rapports ligne-espace plus élevés que les stratifiés organiques. Les circuits intégrés 3D avec TSV sont restés une niche pour les dispositifs à bande passante extrême en raison de leur coût élevé et de la complexité du procédé, mais ont fixé le plafond des performances atteignables.

Par produit : la mémoire et les accélérateurs IA portent la croissance

La mémoire a détenu une part de 31,85 % en 2025 alors que l'adoption de la HBM s'envolait. Applied Materials a estimé une croissance sixfold des revenus d'encapsulation HBM, portée par 19 étapes de procédé supplémentaires par rapport à la DRAM conventionnelle. Les GPU/accélérateurs IA afficheront un TCAC de 12,45 % jusqu'en 2031. Le marché de la technologie flip chip s'est rapidement adapté pour combiner plusieurs empilements HBM avec des nœuds logiques via des interposeurs, créant des densités de puissance de boîtier dépassant 1 kW.

Les capteurs d'image CMOS ont maintenu leur dynamique grâce aux smartphones multi-caméras, tandis que les puces micro-LED ont nécessité un bossage inférieur à 20 µm qui s'est conjugué avec les capacités des piliers en cuivre. La ligne italienne de 3,5 milliards USD de Silicon Box ciblant les solutions à chiplets a illustré l'investissement régional dans les synergies entre produits.

Par secteur d'utilisation finale : les centres de données portent la transformation

L'électronique grand public a conservé une part de 28,96 % mais a ralenti à mesure que les volumes de téléphones portables plafonnaient. La demande des centres de données et du cloud croîtra à un TCAC de 8,86 % car les nœuds d'inférence IA déploient des chiplets à haute bande passante en volume. La taille du marché de la technologie flip chip pour les applications de centres de données devrait s'élargir rapidement à mesure que les serveurs adoptent des configurations à quatre et huit HBM.

L'électronique automobile a exploité des joints à piliers en cuivre moulés avec des sous-remplissages à haute température de transition vitreuse pour répondre aux variations de température de Grade 0. Les implants médicaux ont bénéficié de boîtiers biocompatibles au niveau de la plaquette intégrant une télémétrie sans fil tout en maintenant une taille d'enveloppe minimale. Les télécommunications ont déployé des radios 5G en ondes millimétriques nécessitant des interconnexions à faibles pertes compatibles avec les billes à piliers en cuivre.

Analyse géographique

L'Asie-Pacifique a détenu 53,92 % des revenus de 2025. La région abritait la majorité des fabs de plaquettes et conservait des avantages de coût, maintenant la plus grande part du marché de la technologie flip chip. Les incitations gouvernementales ont soutenu la R&D aux nœuds avancés, mais les mesures de contrôle des exportations ont incité les entreprises leaders à construire des capacités parallèles à l'étranger. L'Amérique du Nord a accéléré les startups de fonderie et d'encapsulation dans le cadre de la loi CHIPS, ajoutant de la résilience et créant une demande locale. La part de marché de la technologie flip chip pour l'Amérique du Nord devrait augmenter modestement à mesure que les campus d'Arizona et du Texas entrent en service.

L'Europe a poursuivi sa souveraineté technologique à travers la loi européenne sur les puces et a orienté des capitaux vers des lignes de substrats au niveau du panneau et à cœur en verre. L'installation de Silicon Box à Novara est prévue pour traiter 10 000 panneaux par semaine d'ici 2028, ancrant un écosystème régional. Le Moyen-Orient et l'Afrique sont restés à un stade précoce mais ont bénéficié de pôles d'assemblage final d'électronique qui s'intègrent dans les chaînes d'approvisionnement mondiales.

La diversification de la chaîne d'approvisionnement a dispersé les investissements futurs sur au moins trois continents, atténuant la domination d'une seule région. Cependant, l'Asie-Pacifique conservait une profondeur d'ingénierie inégalée, la maintenant comme centre de référence pour la fabrication en grand volume.

Paysage concurrentiel

L'intégration verticale des fonderies a reconfiguré la rivalité. TSMC a combiné la production de plaquettes avec les services back-end CoWoS, réduisant le délai de cycle pour les clients. ASE a répondu par des constructions au niveau du panneau et des qualifications de qualité automobile pour préserver sa part. Intel a abandonné la R&D interne sur les substrats en verre et s'est associé à des fournisseurs spécialisés, validant la complexité de la barrière à l'entrée pour les nouveaux acteurs.[4]TechPowerUp, "Intel abandonne la R&D interne sur les substrats en verre," techpowerup.com

Les brevets de liaison hybride ont créé des fossés défensifs. IBM a réduit l'espacement entre puces à 0,8 µm, permettant des gains de bande passante spectaculaires. Les fournisseurs de matériaux tels que DuPont et 3M font progresser les chimies pour le dépôt de piliers et les films diélectriques à faible gauchissement, s'intégrant plus profondément dans la chaîne de valeur. Les prestataires externalisés d'assemblage et de test chinois ont étendu leur capacité avec des usines de plusieurs milliards de dollars, mais la parité technologique avec les nœuds leaders restait un objectif mouvant.

Les leaders du marché se différencient de plus en plus par leur préparation aux nœuds avancés plutôt que par le nombre total de billes. Ce changement a accentué la pression de consolidation sur les acteurs de niveau intermédiaire manquant de capital pour mettre à niveau les lignes inférieures à 10 µm, catalysant des fusions visant à mutualiser la R&D et les bases de clients.

Leaders du secteur de la technologie flip chip

Amkor Technology Inc.

UTAC Holdings Ltd

Taiwan Semiconductor Manufacturing Co. (TSMC)

Chipbond Technology Corporation

TF-AMD Microelectronics Sdn Bhd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TSMC a réorganisé son projet Arizona de 65 milliards USD pour remédier aux dépassements de coûts tout en conservant les modules d'encapsulation avancée.

- Mai 2025 : TSMC a annoncé 42 milliards USD de dépenses d'investissement en 2025 couvrant huit fabs de plaquettes et une usine d'encapsulation.

- Avril 2025 : TSMC a annoncé une expansion de 1 500 milliards NT$ (45,2 milliards USD) à Kaohsiung axée sur la capacité de plaquettes à 2 nm et d'encapsulation avancée.

- Février 2025 : 3M a rejoint le consortium US-JOINT, ouvrant un laboratoire dans la Silicon Valley pour co-développer des matériaux d'encapsulation avancée.

Périmètre du rapport mondial sur le marché de la technologie flip chip

La technologie flip chip est l'une des techniques les plus anciennes et les plus largement utilisées pour l'encapsulation des semi-conducteurs. Le flip chip a été initialement introduit par IBM il y a 30 ans. Néanmoins, il suit l'évolution des technologies et développe de nouvelles solutions de bossage pour servir les technologies avancées telles que le 2,5D et le 3D. Le flip chip est utilisé pour des applications traditionnelles, telles que les ordinateurs portables, les ordinateurs de bureau, les CPU, les GPU, les jeux de puces, etc.

| Pilier en cuivre |

| Soudure eutectique étain-plomb |

| Soudure sans plomb (SnAg, SAC, etc.) |

| Bossage à billes en or |

| Liaison hybride/directe Cu-Cu |

| FC-BGA (2D/2.1D/2.5D/3D) |

| FCCSP / CSP |

| CoWoS / InFO / EMIB |

| WLP à sorties multiples / PLP |

| Circuit intégré 3D avec TSV |

| Mémoire (DRAM, HBM) |

| Capteur d'image CMOS |

| LED et mini/micro-LED |

| SoC / Processeur d'application |

| GPU / Accélérateur IA |

| CPU / Processeur serveur |

| Électronique grand public et objets connectés portables |

| Automobile et transport |

| Industrie et robotique |

| Télécommunications et infrastructure 5G |

| Centre de données et cloud |

| Militaire et aérospatiale |

| Dispositifs médicaux et de santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie |

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par procédé de bossage de plaquette | Pilier en cuivre | ||

| Soudure eutectique étain-plomb | |||

| Soudure sans plomb (SnAg, SAC, etc.) | |||

| Bossage à billes en or | |||

| Liaison hybride/directe Cu-Cu | |||

| Par technologie d'encapsulation | FC-BGA (2D/2.1D/2.5D/3D) | ||

| FCCSP / CSP | |||

| CoWoS / InFO / EMIB | |||

| WLP à sorties multiples / PLP | |||

| Circuit intégré 3D avec TSV | |||

| Par produit | Mémoire (DRAM, HBM) | ||

| Capteur d'image CMOS | |||

| LED et mini/micro-LED | |||

| SoC / Processeur d'application | |||

| GPU / Accélérateur IA | |||

| CPU / Processeur serveur | |||

| Par secteur d'utilisation finale | Électronique grand public et objets connectés portables | ||

| Automobile et transport | |||

| Industrie et robotique | |||

| Télécommunications et infrastructure 5G | |||

| Centre de données et cloud | |||

| Militaire et aérospatiale | |||

| Dispositifs médicaux et de santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Malaisie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie | |

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la technologie flip chip ?

Le marché mondial de la technologie flip chip était évalué à 38,14 milliards USD en 2026.

À quelle vitesse le marché de la technologie flip chip devrait-il croître ?

Entre 2026 et 2031, le marché devrait enregistrer un TCAC de 7,40 %.

Quel procédé de bossage de plaquette domine le marché ?

Le bossage à piliers en cuivre a détenu une part de revenus de 45,78 % en 2025, reflétant ses performances électriques supérieures.

Pourquoi l'IA stimule-t-elle la demande d'encapsulation avancée ?

Les accélérateurs IA nécessitent des empilements de mémoire à haute bande passante et des interconnexions à pas fin que seuls les boîtiers flip chip avancés peuvent fournir.

Quelle région domine le marché de la technologie flip chip ?

L'Asie-Pacifique a capté 53,92 % des revenus de 2025, soutenue par une vaste capacité de fabrication de plaquettes et d'encapsulation.

Quel est le secteur d'utilisation finale à la croissance la plus rapide ?

Les applications pour centres de données et le cloud devraient croître à un TCAC de 8,86 % jusqu'en 2031 à mesure que les charges de travail IA s'étendent.

Dernière mise à jour de la page le: