Taille et part du marché des puces GNSS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.84 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces GNSS par Mordor Intelligence

La taille du marché des puces GNSS était évaluée à 8,37 milliards USD en 2025 et devrait progresser de 8,84 milliards USD en 2026 pour atteindre 11,58 milliards USD d'ici 2031, à un TCAC de 5,56 % au cours de la période de prévision (2026-2031). La demande croissante de réception multi-constellation dans les smartphones, les véhicules autonomes et l'agriculture de précision maintient une croissance régulière des volumes tout en ouvrant des niches premium pour les solutions de précision au niveau centimétrique. L'évolution des exigences de synchronisation 5G, ainsi que le déploiement mondial complet de BeiDou et les programmes souverains en Inde et au Moyen-Orient, continuent de diversifier les sources de revenus pour les fournisseurs de puces GNSS. L'intensité concurrentielle reste modérée, les systèmes sur puce (SoC) mobiles intégrés exerçant une pression sur les coûts à fort volume, même si les fournisseurs spécialisés se taillent des positions rentables dans les domaines des conceptions de qualité géodésique, anti-brouillage et ultra-basse consommation. L'efficacité énergétique et le positionnement sécurisé sont désormais des facteurs de différenciation essentiels, les clients pesant l'autonomie de la batterie face à la menace croissante du brouillage et de la mystification.

Principaux enseignements du rapport

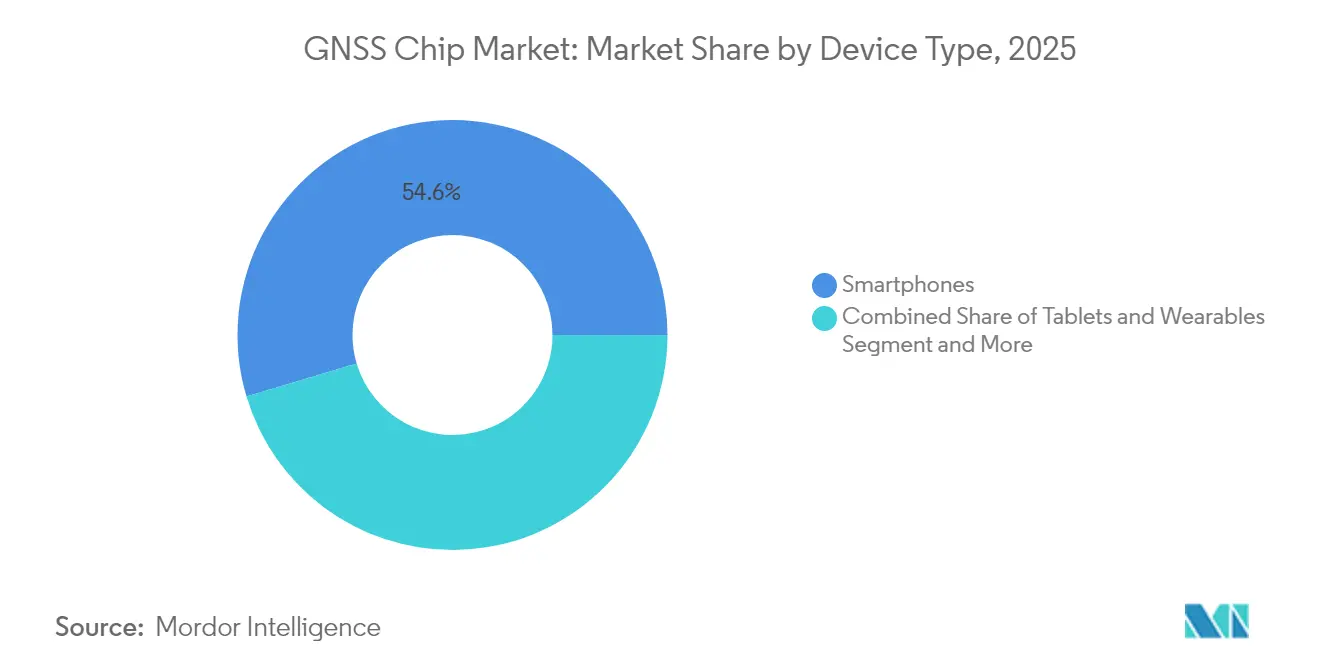

- Par type d'appareil, les smartphones détenaient 54,62 % de la part de marché des puces GNSS en 2025 ; les drones devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

- Par bande de fréquence, la monofréquence L1 représentait 66,45 % de la taille du marché des puces GNSS en 2025 ; les solutions multifréquences devraient afficher un TCAC de 7,86 % jusqu'en 2031.

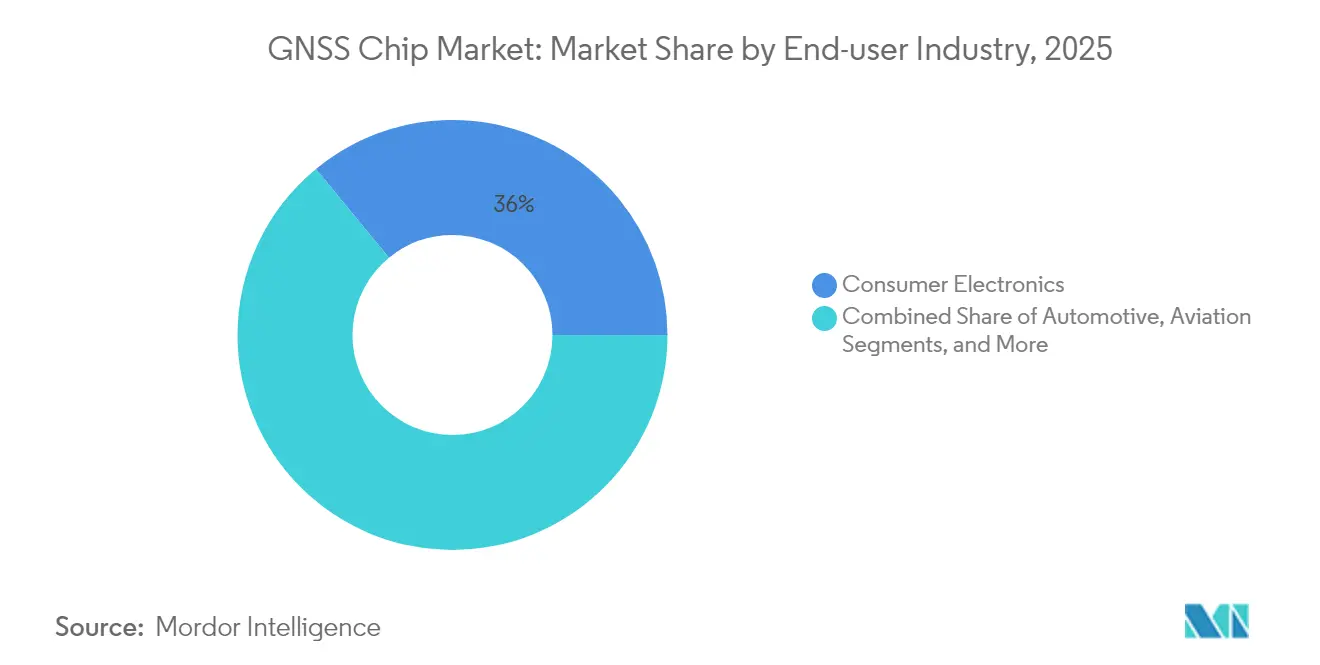

- Par secteur utilisateur final, l'électronique grand public était en tête avec une part de revenus de 35,95 % du marché des puces GNSS en 2025 ; l'agriculture devrait progresser à un TCAC de 7,48 % jusqu'en 2031.

- Par application, la navigation représentait 41,25 % de la taille du marché des puces GNSS en 2025 ; la synchronisation temporelle et la synchronisation progressent à un TCAC de 7,38 % jusqu'en 2031.

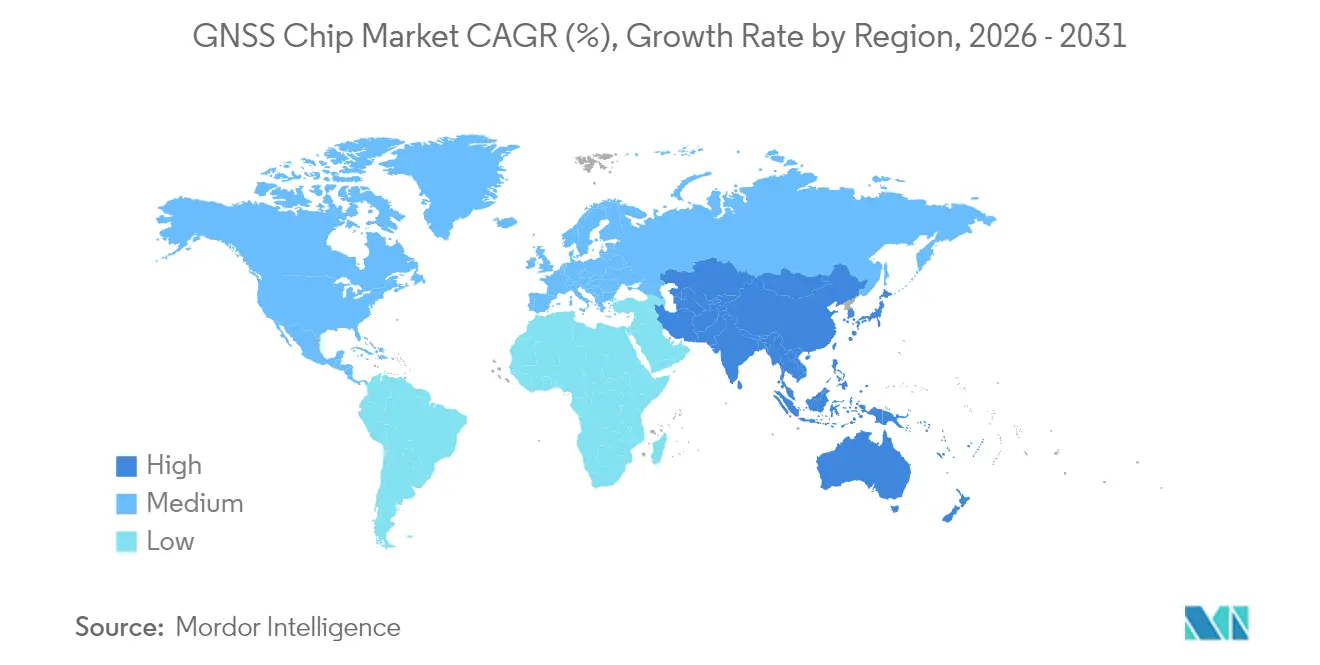

- Par géographie, la région Asie-Pacifique représentait 42,10 % de la part de revenus du marché des puces GNSS en 2025 et devrait progresser à un TCAC de 6,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des puces GNSS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des expéditions de smartphones GNSS multifréquences | +1.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Besoins croissants en précision pour les systèmes ADAS et la conduite autonome | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de l'agriculture de précision et du suivi logistique | +0.8% | Mondial, avec une forte croissance dans les Amériques et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Positionnement au niveau centimétrique pour la livraison du dernier kilomètre par drone | +0.6% | Amérique du Nord et UE initialement, expansion mondiale | Court terme (≤ 2 ans) |

| Puces double bande miniaturisées pour les objets connectés médicaux | +0.4% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Investissements dans les constellations souveraines stimulant la demande locale | +0.7% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des expéditions de smartphones GNSS multifréquences

Les appareils haut de gamme intègrent désormais des récepteurs double bande L1/L5 et même triple bande, ce qui améliore la précision de localisation de plusieurs mètres à quelques décimètres, permettant une navigation en réalité augmentée fiable dans les cœurs urbains denses.[1]STMicroelectronics, « Famille de récepteurs GNSS Teseo VI », STMicroelectronics, st.com Les lancements de produits phares en Chine, en Corée du Sud et aux États-Unis accélèrent le cycle de renouvellement, car les anciennes conceptions monofréquences ne peuvent pas prendre en charge la continuité intérieur-extérieur émergente. Les développeurs tirent parti de la précision améliorée pour enrichir les services de jeux, de géolocalisation sur les réseaux sociaux et de localisation des appelants en situation d'urgence, ce qui entretient à son tour une forte demande en volume de puces avancées sur le marché des puces GNSS.

Besoins croissants en précision pour les systèmes ADAS et la conduite autonome

L'autonomie de niveau 3 et supérieur exige un positionnement au niveau de la voie de circulation de façon constante, ce qui incite les constructeurs automobiles à associer le GNSS multifréquence aux unités de mesure inertielle (IMU) et aux radios de communication véhicule-à-tout (V2X).[2]Association des standards IEEE, « Normes IEEE pour la navigation et le positionnement », IEEE, ieee.org La précision de qualité géodésique augmente la teneur en silicium par véhicule et justifie des prix de vente moyens premium, tandis que les fonctions logicielles par mise à jour à distance multiplient le potentiel de revenus récurrents pour les fournisseurs de puces qui proposent des piles de navigation mises à jour par micrologiciel.

Expansion de l'agriculture de précision et du suivi logistique

Les machines agricoles équipées de la technologie RTK réduisent le chevauchement des semences et le gaspillage d'engrais jusqu'à 20 %, et les traceurs d'actifs robustes réduisent les pertes dues aux vols pour les marchandises de grande valeur, élargissant ainsi le marché des puces GNSS au-delà des appareils grand public.[3]NovAtel Inc., « Applications dans la construction, les mines et l'industrie », NovAtel, novatel.com Les subventions régionales aux États-Unis, au Brésil et en Inde améliorent le retour sur investissement des agriculteurs et accélèrent l'adoption en volume de modules double bande résistants à la poussière, aux vibrations et aux températures extrêmes.

Positionnement au niveau centimétrique pour la livraison du dernier kilomètre par drone

Les projets pilotes aux États-Unis et en Europe atteignent régulièrement une précision d'atterrissage de 5 cm en fusionnant le GNSS RTK avec l'odométrie visuelle, permettant ainsi le dépôt automatisé de colis dans les jardins de banlieue.[4]General Dynamics Mission Systems, « Satellites GPS III », gdmissionsystems.com La mise à l'échelle commerciale de ces services amplifie la demande de récepteurs multifréquences légers et à faible consommation, capables de coexister avec des caméras et des systèmes LiDAR sur des structures aériennes à autonomie de batterie limitée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vulnérabilité du GNSS au brouillage et à la mystification | -0.8% | Mondial, concentré dans les zones de conflit et en Europe de l'Est | Court terme (≤ 2 ans) |

| Consommation électrique élevée des puces multi-constellation | -0.6% | Mondial, affectant particulièrement les appareils alimentés par batterie | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en nœuds frontaux RF avancés | -0.5% | Mondial, avec un impact aigu dans les centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards réglementaires dans la réallocation du spectre de la bande L | -0.3% | Principalement en Amérique du Nord et dans l'UE, avec des implications mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité du GNSS au brouillage et à la mystification

Plus de 1 000 incidents d'interférence ont été signalés par les autorités de l'aviation européenne en 2024, entraînant des déroutes et des réinitialisations de systèmes en vol. Les agences civiles imposent désormais la réception multi-constellation, la détection des interférences et les services chiffrés, ce qui alourdit les coûts matériels et complique les délais de certification pour les fournisseurs du marché des puces GNSS.

Consommation électrique élevée des puces multi-constellation

Le suivi continu sur quatre constellations porte le courant actif à 90-100 mW, soit cinq fois plus que les conceptions à système unique, réduisant ainsi l'autonomie de la batterie dans les objets connectés et les balises de suivi d'actifs. L'architecture de navigation par instantané de Synaptics réduit la consommation moyenne de 80 %, mais des compromis sur le temps de réacquisition persistent, limitant son utilisation aux charges de travail tolérantes à la latence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : volume des smartphones face au potentiel des drones

Les smartphones représentaient 54,62 % de la taille du marché des puces GNSS en 2025, portés par l'adoption généralisée des services basés sur la localisation dans les appareils grand public. Bien que la croissance des expéditions arrive à maturité, les mises à niveau double bande soutiennent la valeur en silicium par appareil, permettant aux fournisseurs de maintenir leurs marges. Les tablettes, les objets connectés et les traceurs personnels représentent des débouchés stables mais à prix de vente moyen plus faibles. Les systèmes embarqués affichent une croissance à un chiffre médian, les constructeurs automobiles intégrant une redondance de navigation pour les systèmes ADAS.

Les drones, avec une base modeste aujourd'hui, devraient croître à un TCAC de 7,55 % et constituent ainsi la source de revenus incrémentaux la plus rapide parmi les catégories d'appareils. L'inspection commerciale, la livraison et l'agriculture par pulvérisation de précision exigent collectivement une précision centimétrique dans le respect de contraintes strictes de poids et de consommation, créant une prime pour les récepteurs multifréquences compacts. Les traceurs d'actifs à faible consommation et les appareils industriels spécialisés complètent la demande de niche avec des exigences de robustesse, renforçant la diversité des conceptions sur le marché des puces GNSS.

Par bande de fréquence : dominance du L1 dans un contexte de dynamisme multifréquence

L'électronique grand public sensible aux coûts devrait maintenir une solution monofréquence L1 à 66,45 % de la part de marché des puces GNSS en 2025, consolidant son rôle d'option d'entrée de gamme. Cependant, les erreurs de trajet multiple en canyon urbain et les erreurs ionosphériques limitent les performances du L1, incitant les clients dans l'automobile, la topographie et les drones à adopter des architectures double ou triple bande.

Les expéditions multifréquences progressent à un TCAC de 7,86 %, aidées par la baisse des prix des filtres et de nouvelles offres quadri-bande en puce unique qui simplifient la conception des cartes. Pour de nombreuses plateformes automobiles de premier rang, le double bande L1/L5 est désormais une exigence impérative, tandis que les régulateurs de l'aviation s'orientent vers le L5 obligatoire pour la navigation à caractère sécuritaire critique.

Par secteur utilisateur final : échelle de l'électronique grand public, accélération de l'agriculture

L'électronique grand public représentait 35,95 % de la taille du marché des puces GNSS en 2025, portée par les cycles de renouvellement des smartphones et des objets connectés. L'élasticité-prix limite les augmentations de prix de vente moyen, de sorte que les fournisseurs misent sur l'intégration avec le Wi-Fi et le Bluetooth pour rester compétitifs.

L'agriculture devrait croître à un taux annuel de 7,48 % grâce au guidage RTK et aux tracteurs autonomes qui améliorent l'efficacité des intrants. Le segment valorise la précision et la robustesse plutôt que la taille de la puce, permettant des marges plus élevées. Les clients du secteur automobile recherchent des puces qualifiées selon la norme ISO 26262 et des pipelines de mise à jour sécurisés, ce qui ajoute de la complexité mais offre des cycles de programme plus longs. Les niches de la défense et de la sécurité publique exigent des fonctionnalités anti-brouillage et des signaux chiffrés, soulignant la nature hétérogène du marché des puces GNSS.

Par application : échelle de navigation, essor de la synchronisation temporelle

La navigation est restée le plus grand segment à 41,25 % de la taille du marché des puces GNSS en 2025. Sa croissance se stabilise mais continue d'absorber d'importants volumes L1. Le positionnement et la cartographie pour les travaux de topographie et de modélisation de l'information du bâtiment (BIM) fidélisent les utilisateurs professionnels prêts à payer pour une précision centimétrique et des services de post-traitement.

La synchronisation temporelle et la synchronisation progressent au rythme le plus rapide, avec un TCAC de 7,38 %, car les déploiements de macrocellules et de petites cellules 5G exigent un alignement de phase en dessous de la microseconde. Les services publics d'électricité et les centres de données reproduisent cette demande à mesure qu'ils modernisent la synchronisation du réseau électrique et des serveurs. Les récepteurs de synchronisation spécialisés avec oscillateurs à four thermostaté commandent des prix premium et contribuent à diversifier les revenus au-delà de la navigation pure.

Analyse géographique

L'Asie-Pacifique détenait 42,10 % de la taille du marché des puces GNSS en 2025, soutenue par le déploiement de BeiDou en Chine, l'assemblage de smartphones en grand volume et la forte demande locale en équipements d'agriculture de précision. Les incitations gouvernementales en faveur du silicium indigène, combinées à l'écosystème croissant autour de NavIC en Inde et de QZSS au Japon, accélèrent davantage l'adoption régionale. Les fournisseurs qui certifient la conformité complète à BeiDou et NavIC obtiennent le statut de fournisseur préféré, consolidant leurs succès de conception auprès des fabricants d'équipements d'origine (OEM) dans les domaines des smartphones et des machines agricoles.

L'Amérique du Nord contribue à une part stable ancrée dans les systèmes ADAS automobiles, les contrats de défense et les déploiements de synchronisation 5G à grande échelle. Les marchés publics fédéraux mettent l'accent sur la résilience et la capacité du code M chiffré, incitant les fournisseurs à adopter des interfaces frontales anti-brouillage et la compatibilité SAASM. Les pilotes de livraison par drone florissants de la région et les marques d'objets connectés de la Silicon Valley maintiennent une boucle de leadership technologique qui maintient les prix de vente moyens élevés malgré des volumes unitaires plus faibles.

L'Europe privilégie l'adoption de Galileo double fréquence dans les réglementations de l'aviation et du transport routier. La hausse des incidents de mystification au-dessus de l'Europe de l'Est en 2024 a accéléré les retrofits des compagnies aériennes avec des récepteurs multi-constellation. Par ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique adoptent le GNSS pour renforcer les projets de villes intelligentes, l'automatisation des mines et l'agriculture respectueuse du climat. Le Brésil tire parti de la plantation de précision du soja pour défendre sa compétitivité à l'exportation ; les pays du Golfe intègrent le GNSS dans des mégaprojets d'infrastructure ; et les opérateurs mobiles panafricains investissent dans la synchronisation 5G pour dépasser les réseaux fixes, élargissant ainsi collectivement le marché des puces GNSS.

Paysage concurrentiel

Le marché des puces GNSS est modérément consolidé : Qualcomm, MediaTek et Broadcom dominent collectivement les volumes grand public, tandis que u-blox, STMicroelectronics et Trimble captent des niches de précision. Les systèmes sur puce (SoC) pour smartphones de Qualcomm et MediaTek intègrent le GNSS avec le cellulaire et le Wi-Fi, sécurisant des créneaux de conception pluriannuels auprès des fabricants d'équipements d'origine (OEM) de smartphones. Leur maîtrise de l'intégration exerce une pression sur les prix des fournisseurs de récepteurs discrets, mais laisse également des lacunes de performance que les spécialistes peuvent exploiter.

u-blox, Septentrio et Unicore se concentrent sur des composants multi-bandes et multi-constellations réglés pour une précision au niveau centimétrique. La puce quadri-bande Teseo VI de STMicroelectronics associe une faible consommation à des performances de qualité géodésique, progressant dans les unités de contrôle télématique automobiles. Trimble tire parti de son écosystème logiciel pour associer ses récepteurs à des services de correction pour la construction et l'agriculture.

Les mouvements stratégiques en 2024-2025 comprennent le service conjoint de u-blox et Topcon, qui fusionne le matériel avec les abonnements aux réseaux RTK. De plus, le module LG580P de Quectel étend le silicium Broadcom dans l'Internet des objets (IoT) industriel, et Synaptics lance le SYN4778 ultra-basse consommation pour les objets connectés. La résilience de la chaîne d'approvisionnement est devenue un critère d'achat clé, incitant les fabricants d'équipements d'origine (OEM) de smartphones à diversifier leurs sources entre des fonderies taïwanaises et européennes.

Leaders du secteur des puces GNSS

Qualcomm Technologies, Inc.

MediaTek Inc.

STMicroelectronics N.V.

Broadcom Corporation

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Quectel a lancé le module LG580P avec une prise en charge multi-constellation améliorée pour les systèmes autonomes.

- Janvier 2025 : u-blox a dévoilé une puce GNSS ultra-basse consommation destinée aux objets connectés de santé.

- Décembre 2024 : STMicroelectronics a présenté les récepteurs quadri-bandes en puce unique Teseo VI.

- Novembre 2024 : Synaptics a introduit le circuit intégré GNSS SYN4778 avec une consommation électrique réduite de 80 %.

Périmètre du rapport mondial sur le marché des puces GNSS

Un système mondial de navigation par satellite (GNSS) désigne principalement une constellation de satellites qui fournit des signaux depuis l'espace transmettant des données de positionnement et de synchronisation temporelle aux récepteurs GNSS. Les récepteurs utilisent ensuite ces données pour déterminer divers facteurs, tels que la localisation, la vitesse et l'altitude, combinés à plusieurs capteurs. L'étude couvre les chiffres du marché et les expéditions unitaires en fonction du type d'appareil et des utilisations du GNSS dans différents secteurs utilisateurs finaux à travers diverses géographies. Par ailleurs, l'étude couvre également l'impact de la pandémie de COVID-19 sur le marché.

| Smartphones |

| Tablettes et objets connectés |

| Appareils de suivi personnel |

| Traceurs d'actifs à faible consommation |

| Systèmes embarqués |

| Drones |

| Autres types d'appareils |

| Monofréquence L1 |

| Double fréquence L1/L5 |

| Double fréquence L1/L2 |

| Multifréquence (triple bande et supérieur) |

| Automobile |

| Électronique grand public |

| Aviation |

| Agriculture |

| Construction et mines |

| Défense et sécurité publique |

| Autres utilisateurs finaux |

| Navigation |

| Positionnement et cartographie |

| Synchronisation temporelle et synchronisation |

| Télédétection |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'appareil | Smartphones | |

| Tablettes et objets connectés | ||

| Appareils de suivi personnel | ||

| Traceurs d'actifs à faible consommation | ||

| Systèmes embarqués | ||

| Drones | ||

| Autres types d'appareils | ||

| Par bande de fréquence | Monofréquence L1 | |

| Double fréquence L1/L5 | ||

| Double fréquence L1/L2 | ||

| Multifréquence (triple bande et supérieur) | ||

| Par secteur utilisateur final | Automobile | |

| Électronique grand public | ||

| Aviation | ||

| Agriculture | ||

| Construction et mines | ||

| Défense et sécurité publique | ||

| Autres utilisateurs finaux | ||

| Par application | Navigation | |

| Positionnement et cartographie | ||

| Synchronisation temporelle et synchronisation | ||

| Télédétection | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des puces GNSS en 2026 ?

La taille du marché des puces GNSS s'élève à 8,84 milliards USD en 2026 et devrait atteindre 11,58 milliards USD d'ici 2031.

Quelle catégorie d'appareils est en tête de la demande de puces GNSS ?

Les smartphones représentent 54,62 % des revenus de 2025, reflétant leur omniprésence et le déploiement régulier des fonctionnalités de positionnement double bande.

Quelle est l'application GNSS à la croissance la plus rapide ?

La synchronisation temporelle et la synchronisation progressent à un TCAC de 7,38 %, les réseaux 5G et les services publics d'électricité recherchant une précision inférieure à la microseconde.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique est en tête à la fois en termes de part et de dynamisme, progressant à un TCAC de 6,33 % grâce à l'expansion de BeiDou et à l'échelle de fabrication des fabricants d'équipements d'origine (OEM).

Pourquoi les puces multifréquences gagnent-elles en popularité ?

Les récepteurs double et triple bande surmontent les erreurs de trajet multiple en milieu urbain et offrent une précision au niveau centimétrique, essentielle pour les drones, les systèmes ADAS et l'agriculture de précision.

Quels sont les principaux risques auxquels est confrontée l'adoption du GNSS ?

Le brouillage, la mystification et la consommation électrique élevée ajoutent des coûts et de la complexité à la conception, incitant à des investissements dans le matériel anti-brouillage et les architectures à faible consommation.

Dernière mise à jour de la page le: