Taille et part du marché des résines échangeuses d'ions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines échangeuses d'ions par Mordor Intelligence

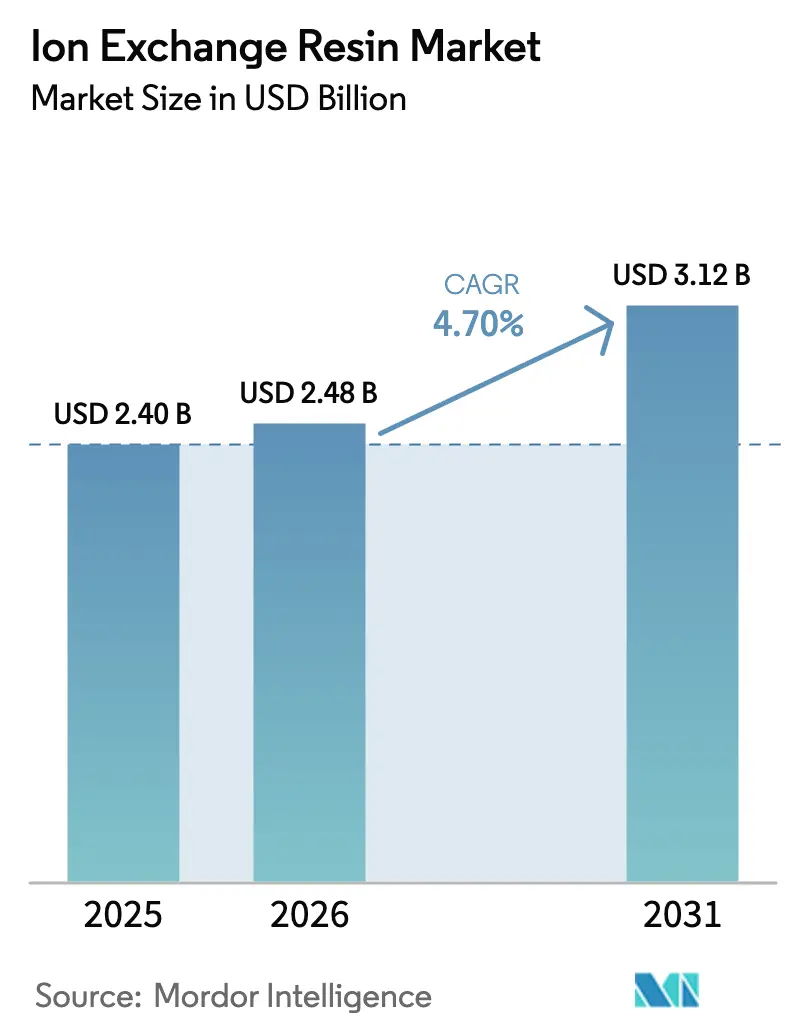

La taille du marché des résines échangeuses d'ions était évaluée à 2,40 milliards USD en 2025 et devrait croître de 2,48 milliards USD en 2026 pour atteindre 3,12 milliards USD d'ici 2031, à un TCAC de 4,70 % au cours de la période de prévision (2026-2031). Le durcissement de la réglementation autour des PFAS, la demande en eau ultrapure de qualité semiconducteur et les projets d'extraction directe du lithium réorientent les capitaux des billes d'adoucissement de base vers des chimies hautement élaborées. Les grades spécialisés affichent des prix premium qui compensent l'inflation des matières premières, tandis que les systèmes à lits mixtes pour la dessalinisation à zéro rejet liquide et les électrolyseurs à membrane échangeuse de protons ouvrent de nouveaux gisements de valeur. L'intensité concurrentielle reste modérée : cinq fournisseurs multinationaux contrôlent encore environ 40 % de la capacité installée, mais les challengers asiatiques érodent le leadership tarifaire dans les segments de base grâce à des coûts en capital plus faibles et une montée en puissance plus rapide.

Principaux enseignements du rapport

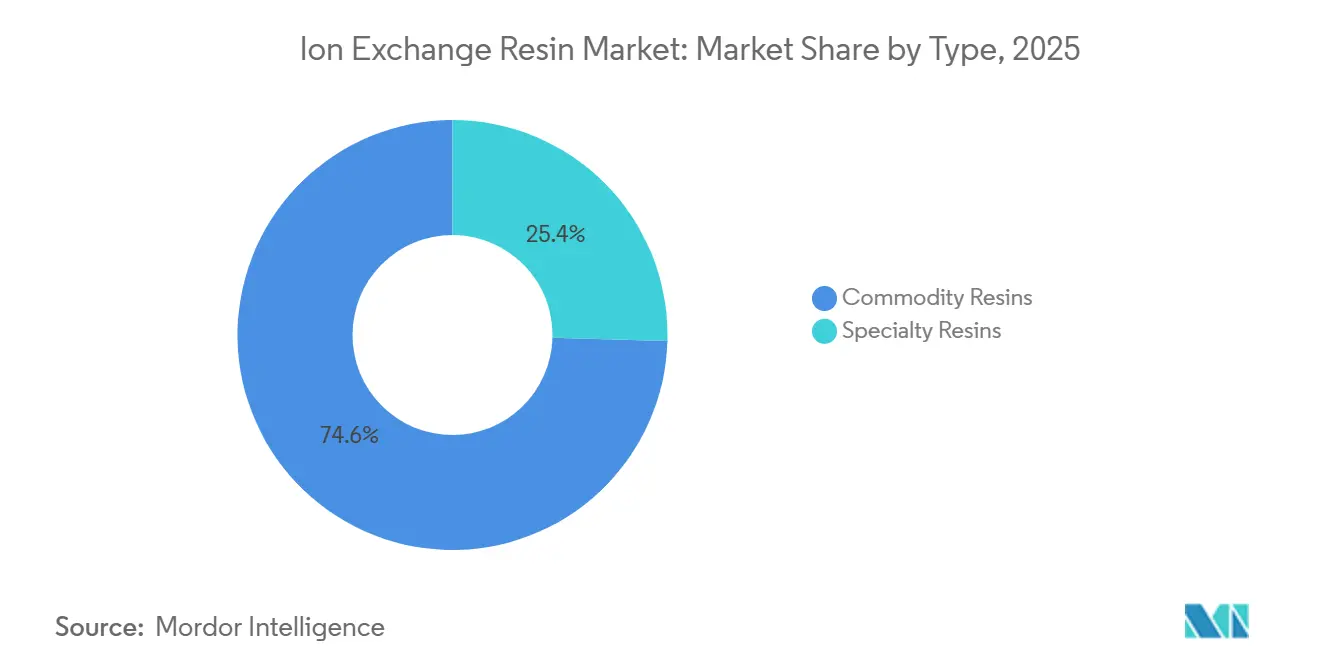

- Par type, les résines de base ont représenté 74,35 % de la part de marché des résines échangeuses d'ions en 2025, tandis que les grades spécialisés progressent à un TCAC de 5,23 % jusqu'en 2031.

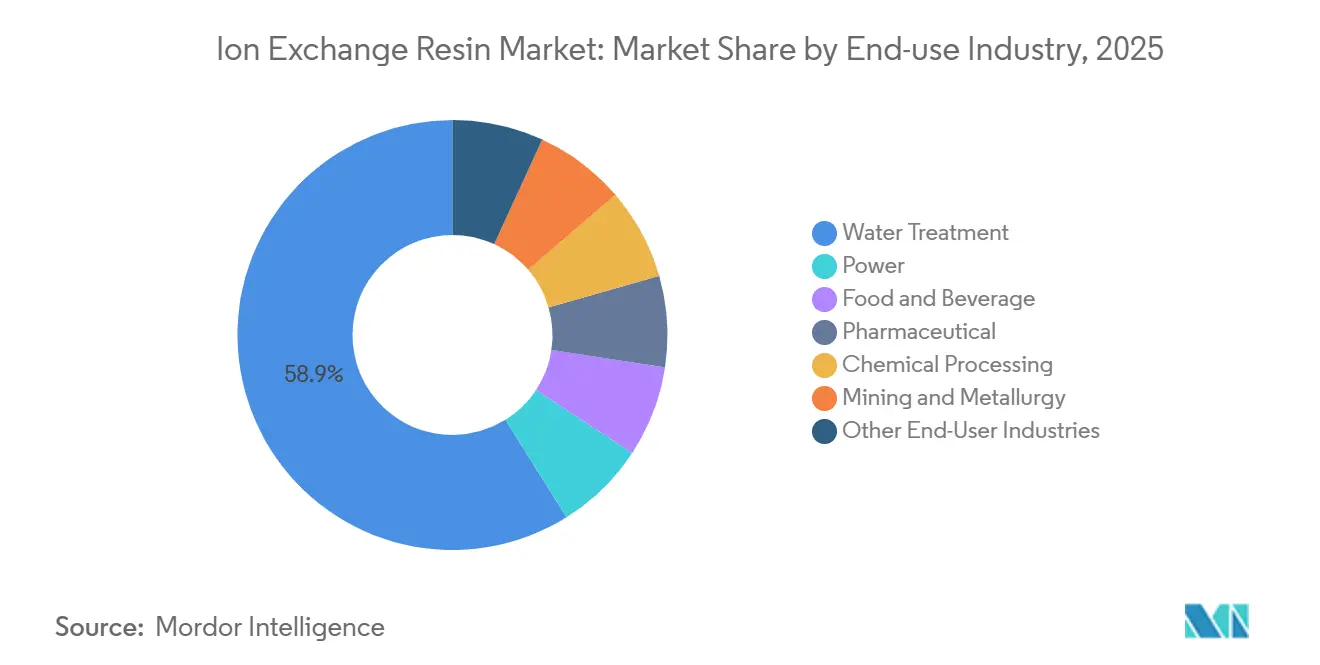

- Par fonction d'application, l'adoucissement et la déminéralisation ont capté 58,42 % du chiffre d'affaires 2025, tandis que la production d'eau ultrapure se développe à un TCAC de 6,09 % jusqu'en 2031.

- Par secteur d'utilisation finale, le traitement de l'eau est en tête avec 52,43 % du chiffre d'affaires 2025 ; le segment des semiconducteurs et de l'électronique devrait croître de 6,97 % par an jusqu'en 2031.

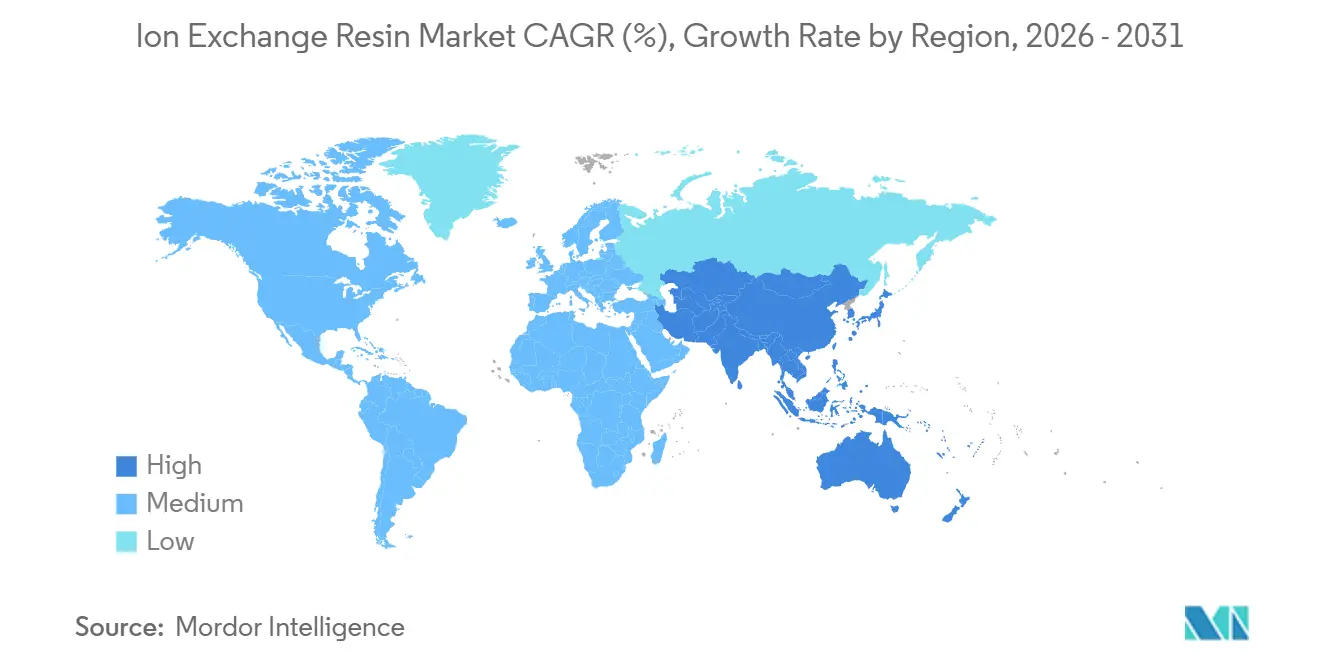

- Par géographie, l'Asie-Pacifique a représenté 34,59 % de la valeur 2025 et devrait progresser à un TCAC de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des résines échangeuses d'ions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande en eau ultrapure de qualité semiconducteur en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique (Chine, Corée du Sud, Taïwan), extension au Japon | Moyen terme (2-4 ans) |

| Limites de rejet des PFAS et des métaux lourds stimulant les résines chélatantes en Amérique du Nord | +1.0% | Amérique du Nord, Union européenne en secondaire | Court terme (≤ 2 ans) |

| Méga-projets de dessalinisation et de zéro rejet liquide au Moyen-Orient stimulant l'adoption des lits mixtes | +0.8% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Afrique du Nord | Moyen terme (2-4 ans) |

| Incitations aux électrolyseurs à hydrogène stimulant les membranes échangeuses d'ions PFSA en Europe | +0.6% | Europe (Allemagne, Pays-Bas, Espagne), Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Essor de la décoloration du sucre stimulant les résines alimentaires en Amérique du Sud | +0.5% | Amérique du Sud (Brésil, Argentine) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande en eau ultrapure de qualité semiconducteur en Asie-Pacifique

La fabrication de puces logiques sub-3 nm nécessite une eau dont le carbone organique total est inférieur à 1 ppb et la résistivité supérieure à 18,2 MΩ·cm, une spécification uniquement satisfaite par des résines à lits mixtes de qualité nucléaire. Mitsubishi Chemical a annoncé en avril 2026 une expansion de 15 % de sa capacité Diaion, destinée aux fonderies taïwanaises et sud-coréennes qui lancent actuellement la production en 2 nm. Les normes SEMI imposent des polisseurs à échange d'ions comme barrière finale avant les outils de photolithographie, remplaçant les boucles membranaires autonomes. La Chine a installé plus de 200 systèmes d'eau ultrapure en 2025, chacun consommant 10 à 15 m³ de résine à lits mixtes par gigawatt de capacité de salle blanche, créant un risque de chaîne d'approvisionnement lorsque des typhons retardent les livraisons de styrène à travers l'Asie de l'Est.

Limites de rejet des PFAS et des métaux lourds stimulant les résines chélatantes en Amérique du Nord

L'Agence de protection de l'environnement des États-Unis a finalisé des niveaux de contaminants maximaux de 4 ppt pour le PFOA et 10 ppt pour le PFOS en avril 2024, avec une conformité requise d'ici 2029[1]Agence de protection de l'environnement des États-Unis, « Réglementation nationale finale sur l'eau potable relative aux PFAS », epa.gov . Les résines anioniques fortement basiques de type II sont apparues comme la meilleure technologie disponible pour l'élimination simultanée des PFAS historiques et à chaîne courte. Les services publics du Michigan, du New Jersey et de Californie ont attribué des contrats dépassant 300 millions USD en 2025 pour moderniser les systèmes à lits granulaires, même si l'élimination des résines usées reste non résolue. Les mises à jour parallèles du Clean Water Act ont resserré les limites en plomb, cadmium et chrome, accélérant l'adoption des résines à fonctions iminodiacétique et aminophosphonique. Les grades spécialisés se vendent désormais avec des primes de prix de 40 à 60 % par rapport aux billes d'adoucissement de base.

Méga-projets de dessalinisation et de zéro rejet liquide au Moyen-Orient stimulant l'adoption des lits mixtes

Le projet NEOM d'Arabie Saoudite et l'expansion de Taweelah aux Émirats arabes unis prévoient des lignes à zéro rejet liquide combinant osmose inverse, échange d'ions à lits mixtes et cristallisation de saumure. Les unités à lits mixtes abaissent les TDS en dessous de 0,1 mg/L, permettant une récupération d'eau de 98 % et la conformité aux strictes interdictions de rejet. Une étude publiée en 2025 dans Nature Water a estimé le coût du zéro rejet liquide à 2,50-4,00 USD par m³, mais a noté que l'évitement des pénalités d'élimination de saumure compense la prime en 5 à 7 ans dans les régions arides. La durée de vie des résines dans l'eau de mer du Golfe est en moyenne de 3 à 4 ans en raison de la teneur élevée en silice et en matières organiques qui accélère l'encrassement, générant des revenus d'achats récurrents pour les fournisseurs.

Incitations aux électrolyseurs à hydrogène stimulant les membranes PFSA en Europe

Les électrolyseurs à membrane échangeuse de protons utilisent des films d'acide perfluorosulfonique — des membranes échangeuses d'ions qui transportent les protons tout en bloquant le passage des gaz. L'Allemagne a installé 1,2 GW de capacité à membrane échangeuse de protons en 2025, consommant environ 180 000 m² de membrane équivalente Nafion. Le programme Horizon Europe de l'Union européenne finance des alternatives sans PFAS, mais la chimie PFSA existante offre encore une conductivité protonique supérieure à 0,1 S/cm à 80 °C. Les coûts des membranes représentent 12 à 15 % de la pile d'électrolyseur, de sorte que toute avancée en matière de durabilité des ionomères hydrocarbonés pourrait remodeler la courbe des coûts après 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du styrène et des monomères acryliques | -0.7% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adsorbants biosourcés sous-coupant l'économie des résines | -0.4% | Amérique du Nord, marchés pilotes de l'Union européenne | Moyen terme (2-4 ans) |

| Restrictions de l'Union européenne sur la mise en décharge et l'incinération des résines usées | -0.3% | UE-27, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du styrène et des monomères acryliques

Les copolymères styrène-divinylbenzène constituent plus de 80 % de la production mondiale, mais le styrène s'est négocié entre 1 150 et 1 450 USD t⁻¹ en Asie durant 2024-2025, augmentant les coûts des résines finies de 6 à 8 %. Les résines acryliques utilisées dans les lignes pharmaceutiques et alimentaires font face à une volatilité similaire après que les prix de l'acide acrylique européen ont augmenté de 22 % en glissement annuel au premier semestre 2025. Les petits producteurs en Inde et en Chine, dépendants des matières premières au comptant, ont vu leurs marges se comprimer à 7-9 %, forçant la consolidation et des arrêts d'usines occasionnels.

Restrictions de l'Union européenne sur la mise en décharge et l'incinération des résines usées

La directive-cadre révisée de l'Union européenne sur les déchets classe les résines usées contenant des métaux lourds comme dangereuses, portant les coûts d'élimination à 800-1 500 EUR t⁻¹ et introduisant une responsabilité élargie des producteurs[2]Union européenne, « Directive-cadre sur les déchets 2008/98/CE », eur-lex.europa.eu . LANXESS et Purolite ont mis en place des programmes de reprise en Allemagne, en France et aux Pays-Bas, mais les petites entreprises manquent d'envergure, ce qui augmente les barrières à l'entrée sur le marché et incite certains utilisateurs finaux à se tourner vers des alternatives membranaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades spécialisés progressent grâce aux exigences de conformité et de pureté

Les résines de base ont représenté 74,35 % du chiffre d'affaires 2025, ancrées par des systèmes d'adoucissement pour l'alimentation des chaudières tarifés à 8-12 USD L⁻¹. Cependant, les résines spécialisées devraient croître de 5,33 % par an, dépassant l'expansion des résines de base de 63 points de base. Les résines sélectives au lithium lancées par Sunresin et LANXESS en 2024-2025 offrent une sélectivité Mg:Li supérieure à 100:1, permettant l'extraction directe à partir des saumures argentines et chiliennes. Les variantes alimentaires conformes à la norme NSF/ANSI 61 entraînent un coût supplémentaire de 3 à 5 USD L⁻¹, mais préviennent les rappels pour mauvais goût dans les lignes de boissons.

Les billes macroporeuses à porosité permanente dominent désormais la décoloration du sucre et la purification des antibiotiques car elles résistent aux chocs osmotiques, prolongeant la durée de service. La migration continue vers des chimies axées sur la conformité réduira la part de revenus des résines de base d'ici 2031.

Par fonction d'application : la lutte contre les PFAS remodèle la composition de la demande

L'adoucissement et la déminéralisation ont contribué à 58,42 % du chiffre d'affaires 2025, mais la demande plafonne à mesure que les alternatives membranaires gagnent du terrain dans les appareils résidentiels. Portée par l'expansion rapide des salles blanches de semiconducteurs, la fabrication pharmaceutique stérile et l'assemblage électronique de haute précision, le marché des résines échangeuses d'ions utilisées dans la production d'eau ultrapure devrait croître à un taux d'environ 6,09 % jusqu'en 2031. L'élimination des métaux lourds et la lutte contre les PFAS se développeront à un rythme modéré jusqu'en 2031, sous l'impulsion des limites de rejet de l'Agence de protection de l'environnement des États-Unis et de l'Union européenne. Les lits anioniques peuvent concentrer les PFAS de 10 000 à 50 000 fois, transférant la responsabilité aux gestionnaires de déchets et créant un marché de traitement secondaire. La catalyse et les séparations chromatographiques restent des niches à haute marge, atteignant 60 à 100 USD L⁻¹ pour les résines de récupération d'or fonctionnalisées à la thiourée.

Par secteur d'utilisation finale : le segment des semiconducteurs et de l'électronique mène la croissance

Le traitement de l'eau a conservé 52,43 % du chiffre d'affaires par utilisation finale en 2025, soutenu par les circuits municipaux, les chaudières industrielles et le traitement des eaux usées. Porté par la miniaturisation des nœuds de fabrication de puces et les exigences strictes de polissage de l'eau ultrapure, le secteur des semiconducteurs et de l'électronique devrait croître à un rythme soutenu, atteignant un TCAC de 6,97 % jusqu'en 2031, soulignant la demande accrue de l'industrie pour le contrôle de la contamination ionique sub-ppb. L'industrie pharmaceutique bénéficie des exigences USP (1231) qui spécifient une conductivité inférieure à 1,3 µS cm⁻¹. Les résines chromatographiques à usage unique tarifées à 8 000-15 000 USD L⁻¹ remplacent les colonnes en acier inoxydable, réduisant la validation du nettoyage et le risque de contamination croisée. La transition de la production d'énergie hors des centrales à charbon à cycle vapeur tempère la demande en résines, limitant la croissance jusqu'en 2031. L'exploitation minière et la métallurgie gagnent progressivement du terrain via l'extraction du lithium et des terres rares, tandis que les volumes alimentaires et des boissons évoluent en tandem avec les cycles de prix du sucre.

Analyse géographique

L'Asie-Pacifique a représenté 34,59 % du chiffre d'affaires 2025 et devrait enregistrer un TCAC de 5,54 % jusqu'en 2031, porté par les salles blanches de semiconducteurs et les projets d'extraction de lithium à partir de saumures. La Chine a ajouté plus de 200 systèmes d'eau ultrapure en 2025, chacun déployant 10 à 15 m³ de résine à lits mixtes par gigawatt de capacité. L'essor pharmaceutique de l'Inde et les codes d'eau révisés du Schedule M catalysent les mises à niveau des lits mixtes, tandis que les marchés de l'ASEAN tels que le Vietnam et la Malaisie attirent des investissements électroniques en greenfield. La volatilité des matières premières en styrène — une variation de prix de 26 % entre le pic et le creux en 2024-2025 — comprime les marges des producteurs sans intégration verticale.

En Amérique du Nord, les règles de l'Agence de protection de l'environnement des États-Unis sur les PFAS signifient que 6 à 10 % des systèmes d'eau publics américains nécessiteront des modernisations par échange d'anions d'ici 2029. Les projets de sables bitumineux du Canada s'appuient sur l'échange d'ions pour polir les eaux produites, mais les réductions de dépenses d'investissement en Alberta freinent la demande incrémentale. L'afflux de délocalisation de proximité au Mexique pousse les lignes de revêtement électronique qui nécessitent de l'eau ultrapure, élargissant le marché des résines échangeuses d'ions dans le corridor de l'Accord Canada–États-Unis–Mexique.

L'Europe est en retrait en termes de croissance car les restrictions sur les décharges augmentent les coûts du cycle de vie, mais le bloc conserve un avantage technologique. Les objectifs de l'Union européenne en matière d'hydrogène, soit 40 GW de capacité d'électrolyseur d'ici 2030, impliquent une demande cumulée en membranes PFSA de 6 à 8 millions de m², bien que les projets pilotes à membrane échangeuse d'anions pourraient partiellement cannibaliser les volumes PFSA. L'Amérique du Sud se concentre au Brésil et en Argentine, où le raffinage du sucre et les projets miniers stimulent l'adoption de résines alimentaires et chélatantes. Le Moyen-Orient et l'Afrique stimulent la demande à mesure que les mandats de dessalinisation et de zéro rejet liquide se déploient en Arabie Saoudite, aux Émirats arabes unis et au Qatar.

Paysage concurrentiel

Le secteur des résines échangeuses d'ions présente une concentration modérée, LANXESS, DuPont, Mitsubishi Chemical, Ecolab et Samyang Corporation détenant collectivement environ 55 % de la capacité mondiale. Des challengers chinois tels que Sunresin et Suqing Group développent leur production spécialisée à des coûts en capital inférieurs de 40 à 50 % à ceux de leurs homologues occidentaux, érodant les marges sur les produits de base. DuPont a déposé 14 brevets en 2024-2025 pour des membranes sans PFAS destinées aux applications d'électrolyseurs. LANXESS s'est associé à Veolia en janvier 2026 pour fournir des billes chélatantes Lewatit pour une installation de zéro rejet liquide de Saudi Aramco, illustrant un pivot vers des contrats de service sur le cycle de vie. ResinTech et Eichrom se taillent des niches analytiques, vendant des billes ultra-pures à 200 USD L⁻¹. Les adsorbants biosourcés et les unités d'électrodéionisation constituent des menaces de substitution à long terme, mais les lacunes actuelles en matière de durabilité les confinent aux projets pilotes.

Leaders du secteur des résines échangeuses d'ions

DuPont

LANXESS

Mitsubishi Chemical Group Corporation

Ecolab

Samyang Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : IEI a inauguré une nouvelle installation de fabrication de résines à Roha, dans le Maharashtra, dans le cadre de sa stratégie d'expansion. L'usine en greenfield, conçue pour une capacité totale de 42 600 m³ par an, a démarré ses opérations avec une capacité de phase initiale de 3 696 m³.

- Octobre 2024 : Mitsubishi Chemical Group Corporation a augmenté la capacité de production de résines échangeuses d'ions utilisées dans la production d'eau ultrapure pour les procédés de fabrication de semiconducteurs. Cette expansion a eu lieu à l'usine Kyushu-Fukuoka de Mitsubishi Chemical à Kitakyushu, dans la préfecture de Fukuoka, au Japon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des résines échangeuses d'ions comme la valeur générée par la vente de résines cationiques, anioniques et à lit mixte, nouvelles et synthétiques, qui fonctionnent par déplacement ionique réversible pour purifier, séparer ou décontaminer des flux liquides dans des contextes municipaux et industriels, notamment les circuits d'eau ultrapure, la transformation alimentaire, le polissage des condensats de centrales électriques, l'hydrométallurgie et l'élimination émergente des PFAS. Selon Mordor Intelligence, les revenus liés aux services de régénération hors site, aux contrats d'exploitation sur site ou aux résines de chromatographie formulées spécifiquement pour le bioprocédé ne sont pas inclus.

Exclusion du périmètre : L'élimination et la revente de résines usées, les supports régénérés en interne et les billes de chromatographie à usage unique sont exclus du présent dimensionnement.

Aperçu de la segmentation

- Par type

- Résines de base

- Résines spécialisées

- Par fonction d'application

- Adoucissement et déminéralisation

- Production d'eau ultrapure

- Élimination des métaux lourds et lutte contre les PFAS

- Catalyse et séparation (hors eau)

- Décoloration du sucre et purification des aliments et boissons

- Récupération des métaux précieux et hydrométallurgie

- Par secteur d'utilisation finale

- Traitement de l'eau

- Énergie

- Alimentation et boissons

- Pharmaceutique

- Traitement chimique

- Exploitation minière et métallurgie

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite des formulateurs de résines, des ingénieurs en traitement de l'eau, des chimistes de centrales électriques et des distributeurs d'Asie du Sud-Est en Chine, en Inde, aux États-Unis, en Allemagne et dans le Golfe. Ces entretiens permettent de tester les résultats documentaires, de faire émerger les évolutions réelles des ASP et de révéler les courbes d'adoption des grades axés sur les PFAS et les électrolyseurs à hydrogène, nous permettant d'affiner les paramètres de pénétration et les cycles de remplacement.

Recherche documentaire

Nous commençons par cartographier les bassins de demande à l'aide de jeux de données fiables et librement accessibles, tels que les codes tarifaires des résines UN Comtrade, les substituts minéraux d'échange d'ions de l'U.S. Geological Survey, les mises à jour de l'inventaire China Water Risk et les révisions des limites de rejet d'Eurostat. Les documents des associations professionnelles de WEFTEC, de l'International Water Association et de Semiconductor Equipment and Materials International apportent un contexte réglementaire et technologique. Les 10-K des entreprises, les présentations aux investisseurs et les familles de brevets (via Questel) permettent d'aligner les prix de vente moyens, les extensions de capacité et les évolutions du mix de grades. Les veilles Dow Jones Factiva suivent les orientations trimestrielles sur les volumes et les attributions de contrats. Cette liste est illustrative ; une gamme plus large de sources publiques et payantes a été examinée pour étayer chaque hypothèse.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les tonnages de production et d'import-export, qui sont convertis en valeur à l'aide d'ASP mixtes spécifiques à chaque région. Les résultats sont corroborés par des vérifications ascendantes sélectives, des consolidations d'échantillons de fournisseurs et des audits de canaux, afin d'aligner les totaux. Les variables clés de notre modèle comprennent les déploiements de dessalement municipal, les ajouts de capacité des fabs de semi-conducteurs, la demande de polissage des condensats dans le secteur de l'énergie, les calendriers de déploiement réglementaire des PFAS, la durée de vie typique des résines et les trajectoires de coûts styrène-acrylique. Les prévisions s'appuient sur une régression multivariée qui couple ces facteurs avec les perspectives de PIB et de dépenses industrielles en eau, tandis que l'analyse de scénarios tient compte des fluctuations des coûts des matières premières ou des retards dans les incitations à l'hydrogène. Lorsque des lacunes ascendantes apparaissent, les volumes proxy provenant d'adsorbants adjacents sont mis à l'échelle à l'aide de ratios de substitution validés.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen par les pairs en trois étapes, des vérifications des écarts par rapport aux traceurs d'expéditions tiers et des discussions sur les anomalies avec des chimistes seniors avant validation. Les rapports sont actualisés chaque année, et les événements importants, tels que des pics soudains du prix des monomères ou de nouvelles normes de rejet, déclenchent des mises à jour intermédiaires, garantissant que les clients reçoivent notre point de vue le plus récent.

Pourquoi la base de référence de Mordor sur les résines échangeuses d'ions résiste à l'examen

Les chiffres de marché publiés divergent souvent parce que les entreprises choisissent différentes familles de résines, différents mix géographiques et différentes références de prix, ce qui fait varier les totaux à la hausse ou à la baisse.

Les principaux facteurs d'écart comprennent l'inclusion variable des billes de chromatographie, la pondération différente des revenus de services, l'escalade incohérente des ASP et les devises de conversion qui ne sont pas harmonisées avec les parités de pouvoir d'achat. La rigueur du périmètre de Mordor et la cadence de mise à jour annuelle minimisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,47 Md USD (2025) | Mordor Intelligence | |

| 2,13 Md USD (2024) | Global Consultancy A | Se concentre principalement sur les utilisations finales dans l'eau et l'énergie et s'appuie strictement sur les données d'expédition, omettant la demande de résines spécialisées |

| 2,76 Md USD (2024) | Industry Journal B | Ajoute les revenus de chromatographie et de services, gonflant la valeur totale |

| 1,95 Md USD (2024) | Regional Consultancy C | Utilise des ASP conservateurs, exclut les grades de niche et convertit les devises aux taux d'avant la pandémie |

Pris ensemble, la comparaison montre que lorsque le bon périmètre, les références de prix actuelles et les prévisions multivariables sont combinés, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des résines échangeuses d'ions ?

La taille du marché des résines échangeuses d'ions est de 2,48 milliards USD en 2026 et est en voie d'atteindre 3,12 milliards USD d'ici 2031.

Quelle région mène la croissance de la demande en résines échangeuses d'ions ?

L'Asie-Pacifique est en tête, captant 34,59 % du chiffre d'affaires 2025 et affichant un TCAC prévisionnel de 5,54 % jusqu'en 2031.

Quelle application se développe le plus rapidement ?

La production d'eau ultrapure croît de 6,09 % par an, dépassant toutes les autres fonctions.

Pourquoi les résines spécialisées gagnent-elles des parts de marché ?

Les mandats réglementaires dans les semiconducteurs, le pharmaceutique et la remédiation des PFAS favorisent les chimies hautement pures et sélectives qui commandent des prix premium.

Dernière mise à jour de la page le: