Taille et part du marché des résines amino

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.25 Milliards de dollars |

| Taille du Marché (2031) | 15.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines amino par Mordor Intelligence

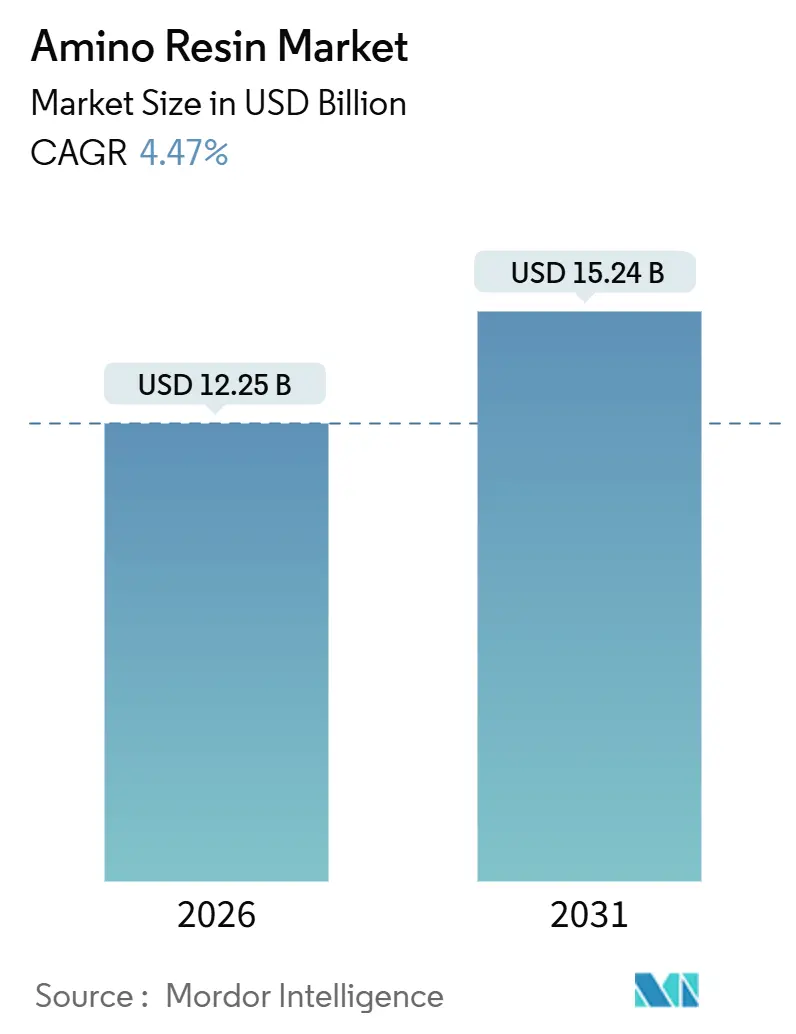

La taille du marché des résines amino est estimée à 12,25 milliards USD en 2026, et devrait atteindre 15,24 milliards USD d'ici 2031, à un TCAC de 4,47 % au cours de la période de prévision (2026-2031). La demande est soutenue par la hausse de la production de panneaux de bois liée à la construction, l'électrification rapide dans les revêtements automobiles, et la pression réglementaire croissante visant à réduire les émissions de formaldéhyde. L'urée-formaldéhyde (UF) conserve son avantage en termes de coût, mais les grades mélamine-formaldéhyde (MF) et mélamine-urée-formaldéhyde (MUF) surpassent l'UF en croissance car ils répondent aux exigences de résistance à l'humidité de grade structurel avec des fenêtres de polymérisation de 120 à 150 °C tout en s'alignant sur les mandats d'émissions faibles. Les fluctuations des prix des matières premières et les droits de douane sur le méthanol, l'urée et la mélamine continuent de comprimer les marges des transformateurs, intensifiant le pivot vers la production de résines captives et les matières premières bas carbone. Le marché des résines amino navigue donc dans une double transformation — vers des chimies plus performantes et vers des alternatives biosourcées ou sans formaldéhyde — tout en restant ancré dans sa principale application, les adhésifs pour panneaux de bois.

Principaux points du rapport

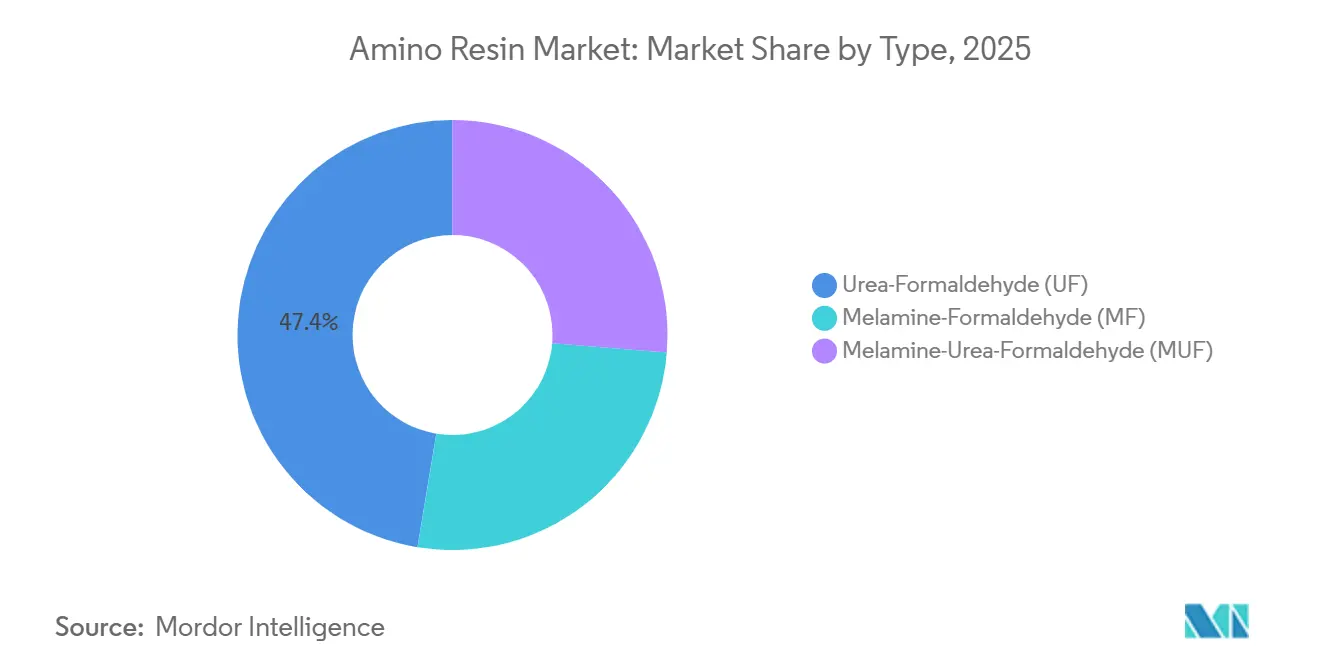

- Par type, l'urée-formaldéhyde détenait 47,41 % de la part de marché des résines amino en 2025, tandis que la mélamine-formaldéhyde devrait croître à un TCAC de 5,22 % jusqu'en 2031.

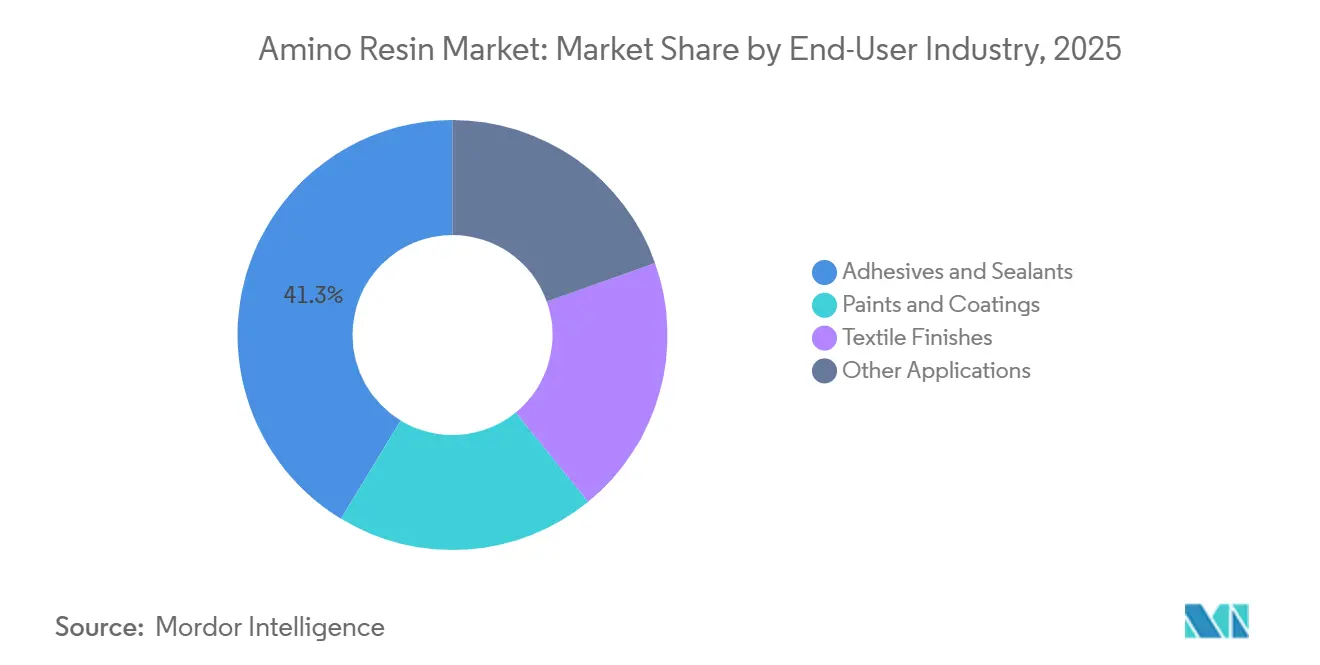

- Par secteur d'utilisation finale, les adhésifs et mastics représentaient 41,33 % du chiffre d'affaires en 2025, tandis que les peintures et revêtements progressent à un TCAC de 5,18 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 52,51 % du chiffre d'affaires en 2025 ; la région Moyen-Orient et Afrique se développe à un TCAC de 5,94 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des résines amino

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Demande croissante dans les peintures et revêtements | +0.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Essor des adhésifs pour panneaux de bois dans la construction et l'ameublement | +1.2% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des revêtements de première monte automobile | +0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Expansion des revêtements de sol stratifiés et des stratifiés | +0.5% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Adoption des résines à base de glyoxal sans formaldéhyde | +0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les peintures et revêtements

Les réticulants à base de mélamine remplacent les isocyanates dans les vernis de finition automobile car ils polymérisent à des températures de four plus basses, réduisent la consommation d'énergie et évitent les particules d'isocyanate dangereuses en suspension dans l'air. Des marques telles que CYMEL et Setamine permettent aux formulateurs d'atteindre des plafonds stricts de COV fixés par le SCAQMD de Californie et la directive européenne sur les émissions industrielles, tout en satisfaisant aux critères de résistance aux rayures et aux agents chimiques dans les revêtements de modules de batterie. Bien que les contractions de la production de véhicules en 2024 et 2025 aient réduit les achats de résines à court terme, le pivot vers les plateformes hydrodispersibles et en poudre génère une trajectoire de croissance durable qui favorise les grades MF hautement méthylés pour une densité de réticulation rapide à 140 °C[1]Allnex, "Résines amino – Réticulants," allnex.com.

Essor des adhésifs pour panneaux de bois dans la construction et l'ameublement

Les panneaux de particules et le MDF consomment ensemble une part majeure de la production d'UF, ce qui rend la demande d'adhésifs étroitement corrélée aux nouveaux aménagements de meubles et de logements. La capacité de production indienne de MDF a progressé en 2025 et affiche une croissance de volumes à deux chiffres, même si l'excédent de capacité retarde le redressement des prix. Les expéditions de résines par train en Europe, notamment la liaison par train-bloc de Kronospan entre Lampertswalde et Wals-Siezenheim, illustrent les économies de coûts et d'émissions carbone qui accompagnent la refonte de la chaîne d'approvisionnement. Pendant ce temps, les exportateurs de bois d'ingénierie chinois acheminent des panneaux vers l'Asie du Sud-Est et l'Afrique, redistribuant ainsi la consommation d'adhésifs au-delà des frontières.

Croissance des revêtements de première monte automobile

La production mondiale de véhicules légers a rebondi en 2024, maintenant l'utilisation de résines amino dans les revêtements extérieurs et intérieurs de finition globalement alignée sur les volumes de véhicules. L'essor des structures de carrosserie en aluminium raccourcit les cycles de cuisson, de sorte que les équipementiers préfèrent les réticulants MF qui atteignent les objectifs de polymérisation en 20 minutes à 140 °C. Les boîtiers de batteries exigent des revêtements ignifuges et diélectriques spécifiés selon la norme ISO 12944, accélérant l'adoption des mélamines isobutylées qui offrent une faible teneur en COV et une faible teneur en formaldéhyde libre.

Expansion des revêtements de sol stratifiés et des stratifiés

En 2024-2025, les expéditions de revêtements de sol stratifiés et de recouvrements décoratifs ont augmenté fortement, portées par les rénovations résidentielles en Amérique du Nord et en Europe. Pendant ce temps, les fabricants de la région Asie-Pacifique ont exporté des volumes substantiels de panneaux finis. Ces recouvrements, qui reposent sur des papiers imprégnés de MF, sont pressés à haute température et affichent des indices d'abrasion supérieurs, conformément aux normes EN 13329. Toutefois, un défi imminent se profile : le Règlement UE 2023/1464, dont l'entrée en vigueur est prévue en août 2026, impose une limite de formaldéhyde. Ce règlement pousse les fournisseurs de résines à proposer soit des grades MF à très faibles émissions, soit à intégrer des additifs capteurs afin de préserver la clarté de leurs recouvrements.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Polluants atmosphériques dangereux et réglementations sur les émissions | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Préférence croissante pour les systèmes de résines biosourcées | -0.3% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières (urée/méthanol) et des droits de douane | -0.4% | Mondial, particulièrement aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Polluants atmosphériques dangereux et réglementations sur les émissions

En juillet 2025, le Tribunal général de l'Union européenne a confirmé la désignation de la mélamine en tant que substance extrêmement préoccupante (SVHC), accentuant les incertitudes réglementaires et accélérant la transition vers des chimies sans formaldéhyde. Alors que le Titre VI de la loi américaine TSCA fixe des plafonds d'émissions de formaldéhyde pour les panneaux de particules et le MDF, le Règlement UE 2023/1464 est sur le point de réduire de moitié les émissions autorisées à compter d'août 2026. Ces obligations de conformité poussent les formulateurs soit à réduire le formaldéhyde libre dans les mélanges UF, soit à passer aux systèmes à base de glyoxal, entraînant des coûts supplémentaires pour les essais et les certifications[2]Agence de protection de l'environnement des États-Unis, "Normes d'émissions de formaldéhyde pour les produits en bois composite," epa.gov.

Préférence croissante pour les systèmes de résines biosourcées

L'usine de lignine de Viobond à Riga est sur le point de remplacer une part significative du phénol dans les adhésifs pour contreplaqué d'ici 2027, marquant un passage important du stade pilote au stade industriel pour les liants à base de protéines et de lignine-phénolique. Pendant ce temps, les résines protéiques de GreenBond ont déjà fait leurs débuts commerciaux dans les panneaux de particules européens. Bien que ces résines biosourcées ne rivalisent pas encore avec l'UF en termes de rétention de la résistance à l'état humide, les transformateurs en tirent parti pour obtenir des primes vertes et renforcer leur position de négociation, comprimant ainsi les marges des résines conventionnelles. En réponse, les acteurs établis du secteur introduisent de l'ammoniac et de l'urée à bilan massique de biomasse, réalisant des réductions de leur empreinte carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la mélamine surpasse l'urée sur la résistance à l'humidité

L'urée-formaldéhyde a conservé 47,41 % de la part de marché des résines amino en 2025. Son avantage réside dans un coût par teneur en matières solides inférieur à celui de la mélamine-formaldéhyde (MF) et dans la capacité à polymériser rapidement sur les lignes de panneaux de particules à grande vitesse. Cependant, l'intégrité du collage de l'UF se dégrade lorsque les panneaux atteignent des températures élevées ou sont exposés à une humidité ambiante élevée. Cette vulnérabilité a conduit les transformateurs à privilégier le MF ou la mélamine-urée-formaldéhyde (MUF) pour des applications telles que les panneaux de qualité extérieure, les panneaux à lamelles orientées (OSB) et le contreplaqué de structure. En conséquence, la mélamine-formaldéhyde (MF) devrait croître à un TCAC de 5,22 % jusqu'en 2031. De plus, les mélanges avec de la mélamine atteignent la résistance à l'eau de type ANSI I à une fraction du coût du MF. La gamme EcoBind de Hexion, quant à elle, respecte les normes CARB Phase 2 et les normes de l'Agence de protection de l'environnement des États-Unis sans compromettre l'efficacité de pressage.

Bien que la taille du marché des résines amino pour l'UF reste substantielle, la durabilité accrue du MF est de plus en plus privilégiée pour les spécifications dans les applications de transport, maritimes et de bardage extérieur. Les résines MF hautement méthylées gagnent du terrain dans les revêtements industriels et les finitions textiles infroissables en raison de leur solubilité à teneur élevée en matières solides et de leur réticulation modérée en cuisson. Les systèmes hybrides mélamine-urée-phénol-formaldéhyde visent les certifications OSB 3 européennes, combinant la résistance à l'humidité du MF avec la résistance mécanique des phénoliques. La trajectoire future de chaque résine dépend désormais des réglementations régionales sur le formaldéhyde et de l'introduction sur le marché du MF à base de glyoxal, qui promet d'égaler la vitesse de polymérisation rapide de l'UF.

Par secteur d'utilisation finale : les revêtements s'accélèrent avec l'électrification automobile

Les adhésifs et mastics ont représenté 41,33 % du volume mondial en 2025, principalement portés par leur utilisation dans le collage des panneaux de particules, du MDF et du contreplaqué. Cependant, à mesure que l'électrification automobile s'accélère, les peintures et revêtements progresseront à un TCAC de 5,18 % jusqu'en 2031, se développant régulièrement jusqu'en 2031. Les réticulants à base de mélamine jouent un rôle central dans les revêtements de modules de batterie pour véhicules électriques, les joints de dessous de caisse et les vernis de finition, garantissant leur adhérence même lors de cycles entre −40 °C et 120 °C. Des résines telles que CYMEL, Setamine et Luwipal, qui polymérisent à des températures plus basses, peuvent réduire la consommation d'énergie des fours, un avantage significatif dans les efforts de décarbonation des équipementiers.

Le marché des résines amino dans les revêtements a affiché une croissance régulière, avec des projections indiquant une expansion supplémentaire d'ici 2031. Le diméthyloldihydroxyéthylèneurée, connu pour conférer une haute résistance aux froissures dans les mélanges de coton à des températures de polymérisation spécifiques, ancre une demande stable dans les finitions textiles. Bien que d'autres applications, telles que les promoteurs d'adhérence pour pneumatiques et les agents de résistance à l'état humide pour le papier, offrent des marges diversifiées, le recul du papier graphique freine la croissance globale. Le véritable facteur de changement est la demande croissante pour les batteries : chaque véhicule électrique nécessitant de la résine de mélamine, ce segment pourrait potentiellement débloquer un flux de revenus significatif d'ici 2030.

Analyse géographique

L'Asie-Pacifique a représenté 52,51 % du chiffre d'affaires mondial en 2025, portée par la production de méthanol en Chine et par la capacité régionale de production de panneaux de particules et de MDF. La capacité indienne de production de MDF a connu une croissance notable. Par ailleurs, les droits antidumping sur les importations de mauvaise qualité ont poussé les fabricants à adopter des grades UF et MUF équivalents aux normes CARB, augmentant l'intensité en résines par panneau. Malgré un recul des mises en chantier résidentielles en Chine en 2024, les exportations de bois d'ingénierie vers l'Asie du Sud-Est et l'Afrique ont redéployé la demande en adhésifs. Dans les marchés matures tels que le Japon, la Corée du Sud et l'Australie, la conformité est primordiale, les données sur le carbone sur le cycle de vie influençant de plus en plus les choix de résines. L'expansion de BASF à Nankin, prévue pour octobre 2025, ajoutera des capacités en amines spéciales, témoignant d'une forte confiance dans la consommation de l'Asie-Pacifique.

L'Amérique du Nord et l'Europe, qui représentent ensemble une part substantielle de la demande, sont confrontées à des pressions sur les coûts liées aux plafonds d'émissions. Dans le cadre du Titre VI de la loi américaine TSCA, les producteurs de panneaux de particules se tournent vers des UF à très faibles émissions ou adoptent des substituts MUF et phénoliques. Cependant, les transformateurs résistent aux hausses de prix, mettant sous pression les marges des résines marchandes. L'expansion d'Arclin en Virginie-Occidentale, axée sur la méthylamine et le diméthylformamide, renforce la sécurité des matières premières avant l'examen d'application de l'Agence de protection de l'environnement des États-Unis en 2026. Pendant ce temps, l'Europe se prépare à des plafonds d'émissions plus stricts et investit dans des systèmes à base de glyoxal et de lignine en raison du statut SVHC de la mélamine. Il convient de noter que l'acquisition complète de Nordalim par Kronospan et le rachat de GreenBond par Bakelite Synthetics illustrent les stratégies des acteurs en aval pour construire des positions en résines captives ou exclusives, visant à naviguer dans les défis réglementaires.

Le Moyen-Orient et l'Afrique enregistreront le TCAC régional le plus rapide de 5,94 % jusqu'en 2031, alimenté par des mégaprojets en Arabie saoudite et aux Émirats arabes unis, ainsi que par des pôles d'ameublement émergents en Afrique du Sud et au Kenya. Les producteurs de résines d'Europe et d'Asie envisagent des coentreprises pour le mélange local de MUF, une démarche visant à contrer les coûts de transport et à garantir des délais de livraison rapides. Bien que les fluctuations économiques du Brésil tempèrent la croissance de l'Amérique du Sud, les exportations de MDF à base d'eucalyptus du pays se positionnent comme un pôle de diversification pour les acheteurs nord-américains. À l'avenir, les régimes tarifaires et les politiques industrielles de l'Afrique joueront un rôle central dans la détermination de la trajectoire de la fabrication locale de panneaux, pouvant potentiellement faire émerger un nouveau nœud de demande pour le marché des résines amino.

Paysage concurrentiel

Le marché des résines amino est modérément fragmenté. L'innovation est axée sur les chimies bas carbone et biosourcées. L'alliance de Hexion avec Bloom Biorenewables déploie un fractionnement assisté par aldéhyde pour produire de la lignine blanche destinée à des panneaux entièrement biosourcés d'ici 2026. L'avantage concurrentiel passe du prix par teneur en matières solides aux données de cycle de vie, aux matières premières traçables et à la capacité de s'approvisionner en double entre les chimies conventionnelles et vertes. Les producteurs offrant une fourniture intégrée de formaldéhyde, de mélamine et de méthanol — ou des alternatives biosourcées crédibles — sont les mieux positionnés pour saisir la prochaine phase de croissance.

Leaders du secteur des résines amino

BASF SE

Hexion

Prefere Resins Holding GmbH

Georgia-Pacific Chemicals

Dynea AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Perdaman a attribué un contrat d'approvisionnement en UF-80 d'une valeur de 90 millions AUD à Hexion Australia pour le Projet Ceres, garantissant la production locale de résines pour un complexe d'urée de 2,3 millions de tonnes par an.

- Mai 2024 : BASF a finalisé la cession de son unité de mélamine de Ludwigshafen (51 000 tonnes par an). Cette opération impacte directement la disponibilité des matières premières pour les résines amino de type mélamine-formaldéhyde et reflète des changements structurels dans la chaîne de valeur des résines amino de BASF en Europe.

Portée du rapport sur le marché mondial des résines amino

Les résines amino, créées par condensation du formaldéhyde avec des composés aminés tels que l'urée ou la mélamine, produisent des polymères thermodurcissables durs, résistants à la chaleur et durables.

Le marché des résines amino est segmenté par type, par secteur d'utilisation finale et par géographie. Par type, le marché est segmenté en urée-formaldéhyde (UF), mélamine-formaldéhyde (MF) et mélamine-urée-formaldéhyde (MUF). Par secteur d'utilisation finale, le marché est segmenté en peintures et revêtements, finitions textiles, adhésifs et mastics, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des résines amino dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Urée-formaldéhyde (UF) |

| Mélamine-formaldéhyde (MF) |

| Mélamine-urée-formaldéhyde (MUF) |

| Peintures et revêtements |

| Finitions textiles |

| Adhésifs et mastics |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Urée-formaldéhyde (UF) | |

| Mélamine-formaldéhyde (MF) | ||

| Mélamine-urée-formaldéhyde (MUF) | ||

| Par secteur d'utilisation finale | Peintures et revêtements | |

| Finitions textiles | ||

| Adhésifs et mastics | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des résines amino d'ici 2031 ?

Le marché devrait atteindre 15,24 milliards USD d'ici 2031, reflétant un TCAC de 4,47 % sur la période 2026-2031, contre 12,25 milliards USD en 2026.

Quel type de résine connaît la croissance la plus rapide ?

La mélamine-formaldéhyde croît à un TCAC de 5,22 % car elle répond aux exigences de résistance à l'humidité de grade structurel tout en se conformant à des réglementations d'émissions plus strictes.

Quelle région est en tête de la demande en résines amino ?

L'Asie-Pacifique a représenté 52,51 % du chiffre d'affaires 2025, portée par la capacité de production de méthanol en Chine et l'expansion de la production de panneaux de bois.

Pourquoi les peintures et revêtements gagnent-ils des parts de marché ?

L'électrification automobile et les exigences de polymérisation à basse température poussent les équipementiers à spécifier des réticulants à base de mélamine, générant un TCAC de 5,18 % dans la demande en revêtements.

Comment les réglementations façonnent-elles le développement des produits ?

Le Titre VI de la loi américaine TSCA et le Règlement UE 2023/1464 contraignent les fournisseurs à réduire les taux de formaldéhyde libre ou à déployer des alternatives à base de glyoxal et de lignine, augmentant les coûts de conformité mais stimulant l'innovation.

Dernière mise à jour de la page le: