Taille et part du marché des résines phénoliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 9.49 Millions de tonnes |

| Volume du Marché (2031) | 11.79 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines phénoliques par Mordor Intelligence

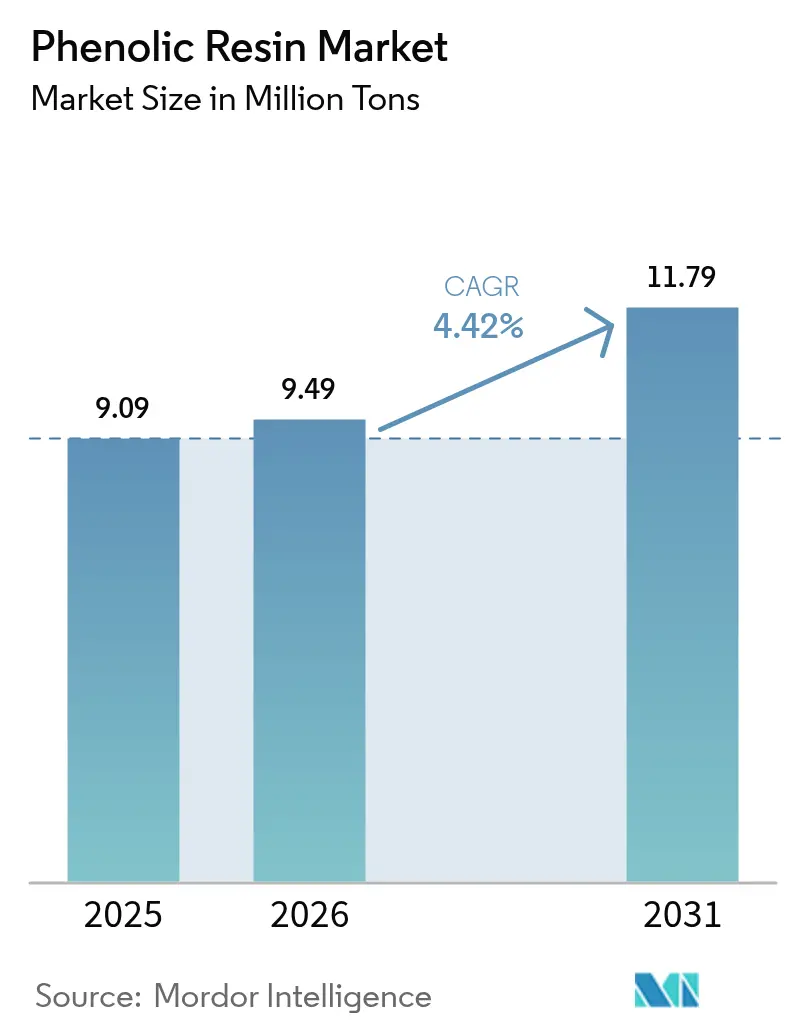

La taille du marché des résines phénoliques devrait passer de 9,09 millions de tonnes en 2025 à 9,49 millions de tonnes en 2026 et devrait atteindre 11,79 millions de tonnes d'ici 2031, avec un CAGR de 4,42 % sur la période 2026-2031. Les investissements dans les composites allégés pour véhicules électriques, la demande croissante d'isolation résistante au feu dans les bâtiments modulaires et le déploiement des infrastructures 5G haute fréquence renforcent la dynamique de consommation. La pression concurrentielle exercée par les formulations biosourcées stimule l'innovation dans les procédés tout en aidant les producteurs établis à défendre leurs marges. Parallèlement, les chaînes d'approvisionnement régionales arrivent à maturité, plusieurs grandes usines asiatiques étant prêtes à exporter vers l'Europe et l'Amérique du Nord une fois leurs besoins intérieurs satisfaits. En conséquence, les acteurs en place se concentrent sur des formulations différenciées répondant à des réglementations sur les émissions plus strictes et offrant des cycles de durcissement plus courts.

Points clés du rapport

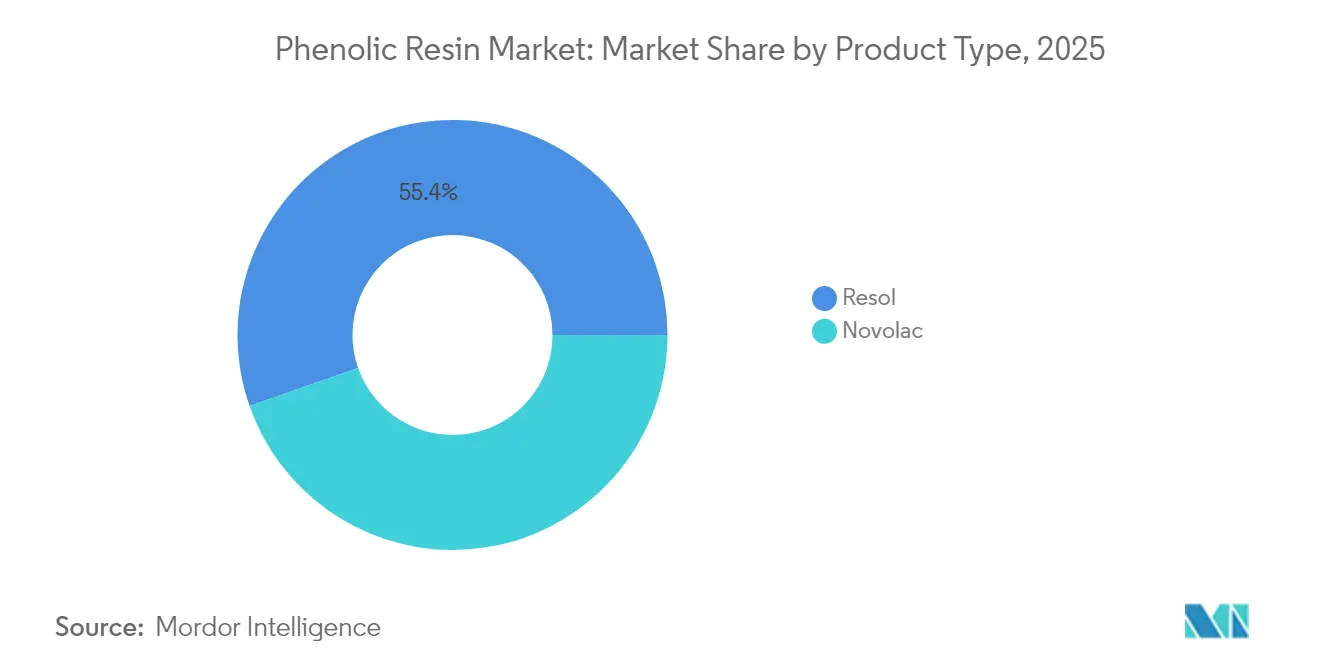

- Par type de produit, les résines phénoliques de type résol représentaient 55,35 % de la part du marché des résines phénoliques en 2025, tandis que les résines novolac affichent la croissance la plus rapide avec un CAGR de 4,87 %.

- Par application, les adhésifs représentaient 53,02 % de la taille du marché des résines phénoliques en 2025 et progressent à un CAGR de 4,96 % jusqu'en 2031.

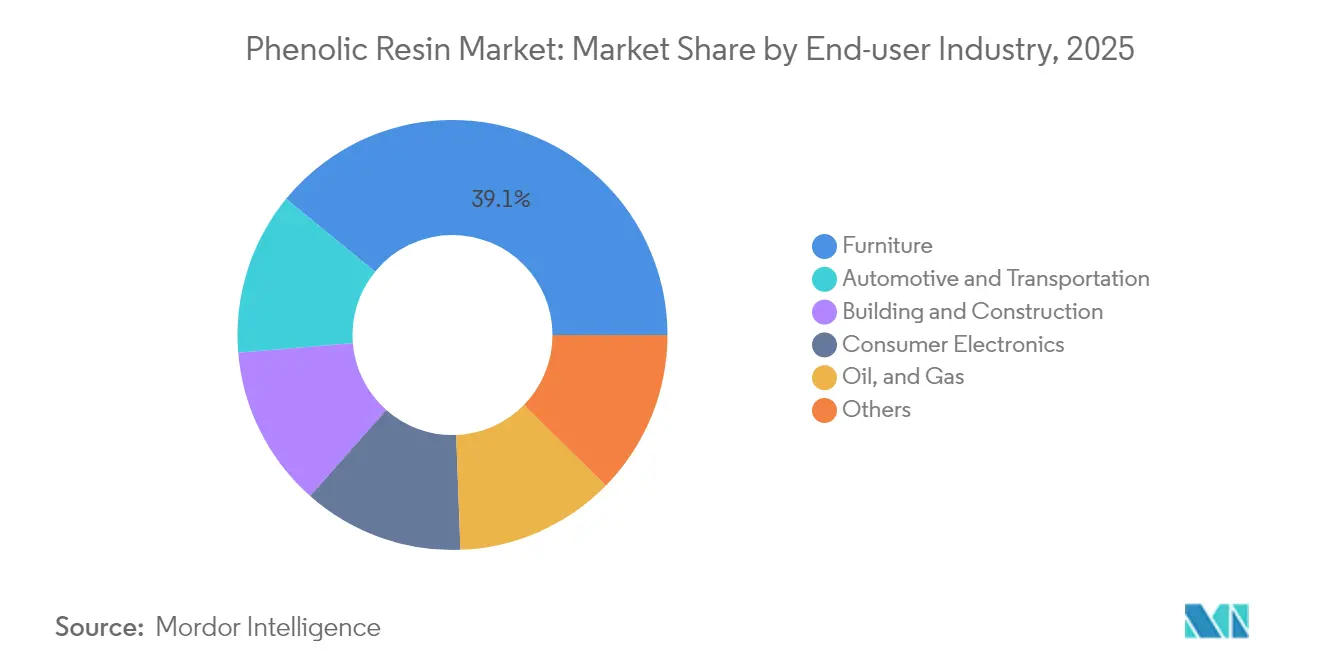

- Par secteur d'utilisation finale, le secteur du mobilier détenait 39,08 % de la taille du marché des résines phénoliques en 2025, tout en enregistrant le CAGR prévisionnel le plus élevé à 5,62 % jusqu'en 2031.

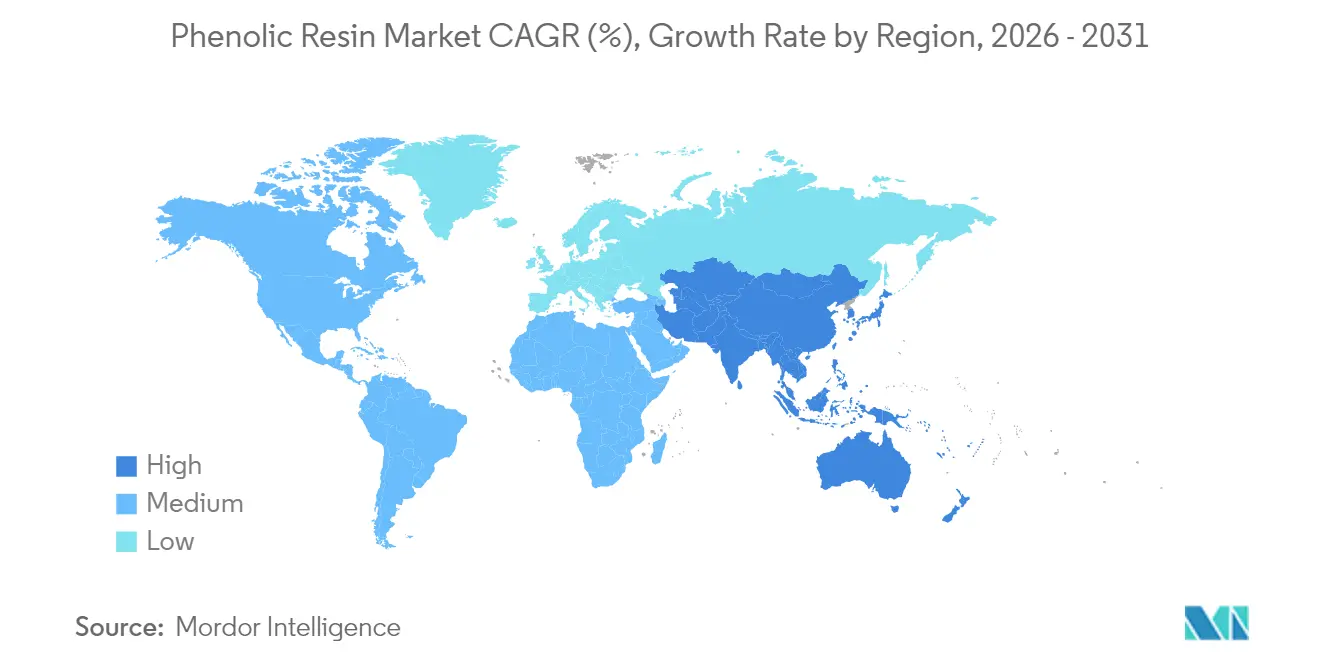

- Par géographie, l'Asie-Pacifique représentait 48,60 % de la part du marché des résines phénoliques en 2025 et progresse à un CAGR de 5,03 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines phénoliques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Composites légers et résistants à la chaleur pour véhicules électriques et à hydrogène | +1.2% | Mondial – plus marqué en Chine, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Construction modulaire et préfabriquée adoptant l'isolation en mousse phénolique | +0.9% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Reprise de la production de matériaux de friction pour l'automobile | +0.8% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Normes de sécurité incendie plus strictes dans les intérieurs des transports en commun | +0.7% | Europe, Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Expansion des stratifiés PCB 5G utilisant des résines phénoliques à faibles pertes | +1.1% | Asie-Pacifique en cœur, extension mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les composites légers soutiennent la montée en puissance de la mobilité électrique

Les constructeurs automobiles qui cherchent à réduire la masse des véhicules retiennent les composés de moulage en feuille à base de résines phénoliques pour les boîtiers de batteries, les soubassements et les renforts structurels. Le boîtier de batterie multi-matériaux de SABIC a enregistré une réduction de masse de 20 % tout en maintenant le confinement en cas d'emballement thermique jusqu'à 1 100 °C, illustrant la supériorité de ce matériau en termes de résistance à la chaleur et aux flammes[1]SABIC, « Matériaux avancés pour les véhicules électriques et le stockage d'énergie », sabic.com. Les architectures haute tension à 800 V renforcent les exigences en matière d'indice de résistance au cheminement comparatif, un attribut dans lequel les formulations phénoliques surpassent les alternatives époxy et polyester. Les véhicules à pile à combustible à hydrogène élargissent le marché adressable, car les composites phénoliques permettent des tablettes de réservoirs de pression légères et chimiquement inertes ainsi que des boîtiers annexes.

La construction modulaire accélère l'adoption des mousses phénoliques

L'essor des murs préfabriqués en usine et des modules volumétriques profite à la mousse phénolique, dont la faible génération de fumée et le classement de réaction au feu A satisfont à des codes nord-américains et européens plus stricts. Les panneaux de façade préfabriqués équipés de plaques phénoliques de 30 mm offrent des valeurs U inférieures à 0,15 W/m²-K, atteignant les objectifs des bâtiments à énergie quasi nulle sans recourir à de fortes épaisseurs de parois. La rapidité de mise en œuvre constitue un autre atout : les entrepreneurs signalent des économies de main-d'œuvre allant jusqu'à 25 %, car les panneaux de mousse phénolique combinent isolation et barrière coupe-feu en une seule couche[2]FM Approvals, « Norme FM 4880 », fmapprovals.com. Les opérateurs ferroviaires suivent une logique similaire : la conformité à la norme EN 45545-2 favorise l'adoption de panneaux sandwichs phénoliques pour les revêtements intérieurs, réduisant les immobilisations lors des rénovations tout en garantissant la classification R1 HL3.

La reprise des matériaux de friction automobile soutient les commandes de résines

La production mondiale de véhicules légers s'est redressée à 91 millions d'unités en 2025, ravivant la demande de plaquettes de frein liées aux résines phénoliques. Sumitomo Bakelite a commercialisé des résines novolac modifiées à la lignine qui réduisent les émissions de CO₂ du berceau à la porte de 40 %, tout en conservant une résistance au fading au-delà de 480 °C, essentielle pour les étriers haute performance. Le freinage régénératif continue d'utiliser des garnitures de friction pour les freinages d'urgence et à basse vitesse, allongeant les intervalles d'entretien mais augmentant les cycles de température de pointe. L'électrification des véhicules commerciaux amplifie le potentiel de croissance des volumes, car les bus et les fourgonnettes de livraison nécessitent des garnitures surdimensionnées pour gérer leur poids à vide plus élevé.

Les réglementations sur la sécurité incendie élargissent les secteurs adressables

Les résines phénoliques forment naturellement un résidu carboné et ne nécessitent pas d'ignifugeants halogénés, un atout qui gagne en faveur dans le cadre du règlement Ecodesign européen et des règles de mobilier SB-1019 de Californie. Dans l'aviation, les panneaux intérieurs conformes à la FAR 25.853 à base de nids d'abeilles phénolique/aramide présentent des taux de dégagement de chaleur inférieurs à 65 kW·min/m² tout en réduisant la masse de 45 % par rapport aux nids d'abeilles en aluminium. Les exploitants de métros à Pékin et à Paris adoptent des revêtements de sol phénoliques pour se conformer aux seuils d'émissions de gaz toxiques, orientant la demande au-delà des panneaux époxy traditionnels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières phénol et formaldéhyde | –0.6% | Mondial | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les émissions de formaldéhyde | –0.4% | Europe, Amérique du Nord, déploiement mondial | Long terme (≥ 4 ans) |

| Options limitées de recyclage et de fin de vie | –0.3% | Mondial, plus marqué dans les marchés de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des matières premières met à l'épreuve la stabilité des marges

Le phénol représente environ 50 % du coût opérationnel dans la production standard de résol, exposant les fabricants aux fluctuations liées au benzène et au propylène. Les fournisseurs asiatiques bénéficient d'une capacité excédentaire de BPA qui libère du phénol non réagi sur le marché libre, amortissant les chocs de prix régionaux. Les stratégies d'achat à terme et les contrats indexés atténuent en partie le risque, mais les transformateurs de plus petite taille manquent de l'envergure nécessaire pour se couvrir.

Les réglementations sur les émissions alourdissent les budgets de conformité

L'ECHA européenne prépare une restriction pour 2026 qui plafonne le formaldéhyde libre dans les adhésifs pour la menuiserie à 0,1 %, à l'image de la limite Phase 2 de la Californie. Les producteurs doivent équiper leurs réacteurs de colonnes de dégazage sous vide ou adopter des réticulants alternatifs pour rester dans les limites autorisées. Les résols hydrosolubles de Sumitomo Bakelite atteignent déjà 0,05 % de monomère libre, mais leurs coûts sont de 8 à 10 % plus élevés que les qualités standard. Les fabricants de meubles hésitent à absorber cette prime, ce qui risque de retarder l'adoption dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les qualités résol ancrent le leadership en volume

Les formulations résol ont généré 55,35 % de la part du marché des résines phénoliques en 2025, grâce à leur comportement auto-durcissant qui élimine le recours aux durcisseurs dans les lignes de production de contreplaqué et de panneaux de lamelles orientées. Les variantes novolac progressent à un CAGR de 4,87 % jusqu'en 2031, surpassant les résols à mesure que les applications de stratifiés électroniques et de matériaux de friction se développent. Environ 68 kt de capacité novolac sont prévues d'entrer en service en Inde et au Viêt Nam d'ici 2027, visant les marchés d'exportation exigeant de faibles teneurs en phénol libre.

Les résols utilisent un rapport F:P supérieur à 1,0, formant des liaisons méthylène qui se figent à 120-140 °C. Ce mécanisme favorise les lignes de presse en continu où le temps de cycle conditionne la rentabilité. En revanche, les résines novolac, synthétisées en milieu acide avec un rapport F:P inférieur à 1,0, nécessitent des agents de durcissement à base d'hexamine mais offrent une topologie de réticulation plus fine, ce qui améliore la stabilité de la viscosité lors d'un stockage prolongé. Les formulateurs de plaquettes de frein préfèrent le novolac car la décomposition thermique commence vers 480 °C, soit 60 °C de plus que les résols classiques, garantissant la résistance au fading. Les fabricants de circuits imprimés haute fréquence choisissent également les hybrides novolac-époxy pour leur faible absorption d'humidité inférieure à 0,2 % à 23 °C/50 % HR, essentielle pour éviter le délaminage lors du brasage par refusion.

Par application : les adhésifs dominent le profil de consommation

Les adhésifs ont contribué à hauteur de 53,02 % à la taille du marché des résines phénoliques en 2025 et devraient croître à un CAGR de 4,96 % jusqu'en 2031. Le contreplaqué de qualité extérieure, le bois lamellé-collé et les lignes de bois lamellé-croisé représentent plus de la moitié de la demande de cette application, tirant parti des liants phénoliques pour satisfaire aux tests d'ébullition. Les applications de moulage sont centrées sur les pièces automobiles sous capot moulées par compression, où la stabilité dimensionnelle à 180 °C est indispensable.

Les usines de contreplaqué à presse chaude consomment 40 à 60 g de solides phénoliques par mètre carré, et la levée continue des goulots d'étranglement des installations de bois lamellé-collé en Finlande et en Chine soutient les volumes de manière régulière. Les composés de moulage par injection, bien que représentant des tonnages moindres, affichent des marges 2 à 3 fois plus élevées, incitant les fournisseurs à développer des qualités phénoliques chargées de fibres de verre courtes.

Par secteur d'utilisation finale : le mobilier en tête, mais l'automobile gagne du terrain

Le secteur du mobilier a absorbé 39,08 % de la demande du marché des résines phénoliques en 2025, soutenu par la pénétration croissante du bois d'ingénierie dans les aménagements résidentiels et de bureaux. Les fabricants de revêtements de sol et d'armoires apprécient la résistance de la résine aux cycles d'humidité, prolongeant la durée de vie des produits dans les climats tropicaux. Les applications automobiles et de transport plus générales sont appelées à progresser avec l'électrification, qui nécessite des composants ignifuges atténuant le risque d'emballement thermique. Le bâtiment et la construction sont portés par les programmes de logements modulaires qui s'appuient sur l'isolation en mousse phénolique pour satisfaire aux enveloppes des maisons passives.

Les utilisateurs du pétrole et gaz et du secteur maritime capitalisent sur les revêtements composites phénoliques qui résistent à la corrosion par le gaz acide et à l'ingression d'eau de mer. Ces applications spécifient souvent des tubes phénoliques bobinés par filament pour les colonnes montantes en mer, un créneau de marché qui devrait se dynamiser une fois que les projets en eaux profondes reportés seront relancés après 2026.

Analyse géographique

L'Asie-Pacifique a contrôlé 48,60 % du volume mondial du marché des résines phénoliques en 2025 et progresse à un CAGR de 5,03 % jusqu'en 2031. L'Inde offre l'impulsion incrémentale la plus rapide, les fabricants de contreplaqué nationaux convertissant leurs systèmes d'adhésifs urée-formaldéhyde en adhésifs phénoliques en réponse aux révisions du Bureau des normes indiennes. L'Indonésie et le Viêt Nam, portés par les investissements directs étrangers dans les pôles de fabrication de meubles, émergent comme acheteurs de résines liquides importées.

L'Amérique du Nord est ancrée par un solide pipeline de mises en chantier de logements et par le rapatriement des chaînes d'approvisionnement de véhicules électriques. Les crédits d'impôt récents de la loi américaine sur la réduction de l'inflation accélèrent la construction d'usines de batteries, créant une demande induite pour des boîtiers de batteries composites phénoliques et des composants d'isolation.

L'Europe est contrainte par la morosité de l'activité de construction, mais voit des points lumineux dans la rénovation ferroviaire et la production de voitures de trains à grande vitesse. Les mises à niveau de la norme EN 45545-2 imposées par plusieurs opérateurs nationaux favorisent l'adoption des panneaux phénoliques.

Les acteurs pétrochimiques du Golfe évaluent une intégration phénolique en aval pour valoriser leurs flux de benzène, ce qui pourrait stimuler l'offre locale. L'Afrique du Sud expérimente la mousse phénolique dans la rénovation d'hôpitaux publics pour atteindre des objectifs d'efficacité énergétique, constituant une tête de pont pour des importations de niche.

Paysage concurrentiel

Le marché des résines phénoliques présente une forte fragmentation. L'intégration verticale dans les matières premières phénol et formaldéhyde reste un facteur de différenciation clé, notamment dans un contexte de spreads sur le benzène volatils. Hexion s'appuie sur une IA de maintenance prédictive développée en interne, acquise via Smartech, pour limiter les arrêts non planifiés sur ses réacteurs à résol liquide. Les spécialistes régionaux misent sur la profondeur applicative plutôt que sur l'échelle de volume. Les discours sur la durabilité animent le positionnement concurrentiel. Le nouveau novolac modifié à la lignine de Sumitomo Bakelite permettrait de réduire les émissions de CO₂ du berceau à la porte de 1,2 t/t par rapport aux qualités à base de pétrole conventionnelles.

Leaders du secteur des résines phénoliques

BASF

Prefere Resins Holding GmbH

SI Group

Sumitomo Bakelite Co. Ltd

Hexion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sumitomo Bakelite a lancé la vente commerciale de résine phénolique solide de type novolac modifiée à la lignine, dérivée de biomasse non alimentaire.

- Octobre 2023 : ASK Chemicals a lancé son portefeuille de marque REZIANCE de résines industrielles, s'étendant vers de nouveaux marchés avec une nouvelle gamme de résines phénoliques fondée sur son expertise dans les secteurs des résines pour fonderie et résines industrielles.

Périmètre du rapport mondial sur le marché des résines phénoliques

Les résines phénoliques sont des polymères synthétiques obtenus par la réaction du phénol ou d'un phénol substitué avec du formaldéhyde. Le matériau était à l'origine appelé bakélite. Il s'agissait effectivement du premier plastique commercialisé. Les résines phénoliques sont utilisées dans de nombreuses applications, notamment l'électronique, la balistique, la ventilation des mines, les systèmes de canalisations d'eau en mer, l'aérospatiale, le ferroviaire et les transports en commun.

Le marché des résines phénoliques est segmenté par type de produit, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en novolac et résol. Par application, le marché est segmenté en moulage, adhésifs, isolation et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, électronique grand public, bâtiment et construction, pétrole et gaz, mobilier et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 15 pays dans les principales régions.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Novolac |

| Résol |

| Moulage |

| Adhésifs |

| Isolation |

| Autres |

| Automobile et transport |

| Bâtiment et construction |

| Électronique grand public |

| Pétrole et gaz |

| Mobilier |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (volume) | Novolac | |

| Résol | ||

| Par application | Moulage | |

| Adhésifs | ||

| Isolation | ||

| Autres | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Électronique grand public | ||

| Pétrole et gaz | ||

| Mobilier | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des résines phénoliques ?

La taille du marché des résines phénoliques était de 9,49 millions de tonnes en 2026 et devrait atteindre 11,79 millions de tonnes d'ici 2031, représentant un CAGR de 4,42 %.

Quel segment contribue le plus à la part du marché des résines phénoliques ?

Les applications d'adhésifs arrivent en tête, représentant 53,02 % du volume mondial en 2025 grâce à leur utilisation généralisée dans le contreplaqué et les produits en bois d'ingénierie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La région combine une grande capacité installée de résines avec une croissance rapide des utilisations finales dans la construction, l'automobile et l'électronique, se traduisant par un CAGR de 5,03 % jusqu'en 2031.

Comment les véhicules électriques influencent-ils la demande ?

Les boîtiers de batteries de véhicules électriques et les pièces structurelles nécessitent des composites légers et résistants aux flammes, stimulant l'adoption de formulations phénoliques avancées validées par des fournisseurs tels que SABIC et Mitsubishi Chemical.

Quelles tendances de durabilité façonnent le secteur des résines phénoliques ?

Les résines modifiées à la lignine qui réduisent les émissions de CO₂ jusqu'à 40 % et les qualités à très faible teneur en monomère qui répondent aux plafonds d'émissions de plus en plus stricts gagnent une traction commerciale, portées par Sumitomo Bakelite et Stora Enso.

Dernière mise à jour de la page le: