Taille et parts du marché des polymères électroactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

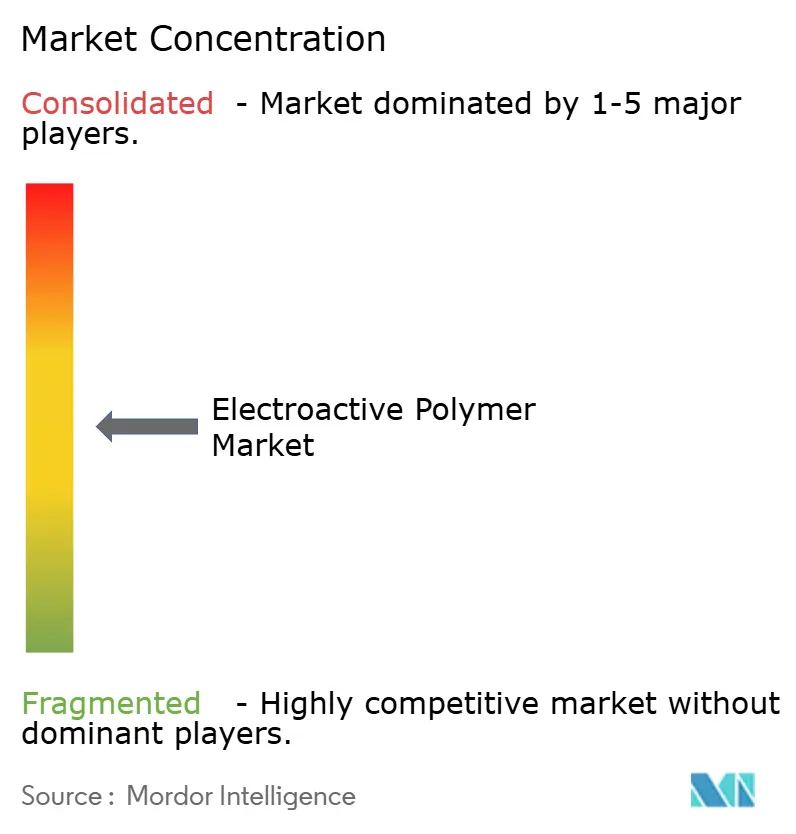

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères électroactifs par Mordor Intelligence

La taille du marché des polymères électroactifs était évaluée à 3,59 milliards USD en 2025 et devrait croître de 3,79 milliards USD en 2026 pour atteindre 4,97 milliards USD d'ici 2031, à un CAGR de 5,58 % durant la période de prévision (2026-2031). La dynamique de la demande est portée par la miniaturisation de l'électronique grand public, l'allègement des véhicules électriques, la surveillance médicale à distance et les achats de robots souples dans le secteur de la défense. Les plastiques conducteurs, les films et les matériaux de qualité actionneur dominent l'adoption précoce car ils s'alignent sur des lignes de production établies qui privilégient un traitement rentable et des cycles de conception rapides. Les différentiels de croissance régionaux reflètent les empreintes industrielles : l'Amérique du Nord tire parti des dépenses de défense et médicales, l'Asie-Pacifique bénéficie d'une production électronique massive et l'Europe catalyse l'innovation en matière de polymères durables.

Principaux enseignements du rapport

- Par type, les plastiques conducteurs ont capté 40,68 % de la part du marché des polymères électroactifs en 2025, tandis que les polymères intrinsèquement conducteurs devraient se développer à un CAGR de 5,86 % jusqu'en 2031.

- Par forme, les films détenaient 43,72 % de la taille du marché des polymères électroactifs en 2025 ; les revêtements progressent à un CAGR de 6,28 % jusqu'en 2031.

- Par application, les actionneurs et capteurs représentaient 26,14 % de la taille du marché des polymères électroactifs en 2025, tandis que les matériaux pour batteries devraient croître à un CAGR de 6,68 % entre 2026 et 2031.

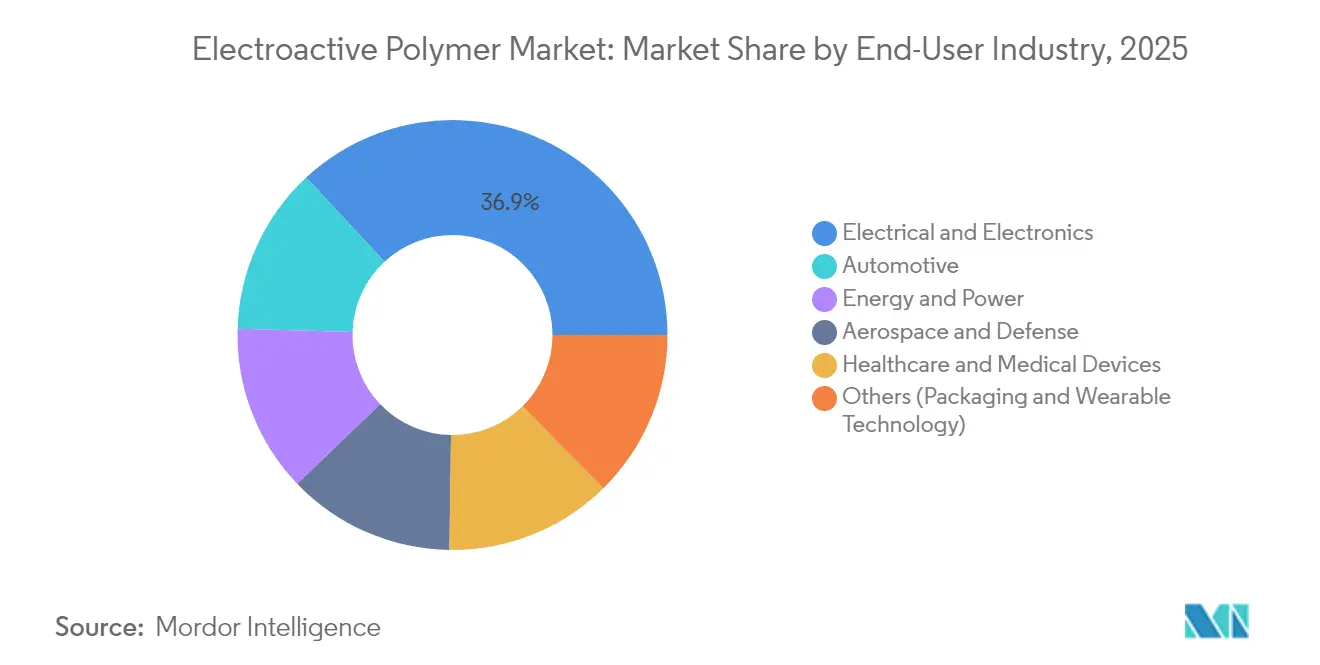

- Par secteur d'utilisation finale, l'électrique et l'électronique ont généré 36,91 % des revenus en 2025, tandis que la santé et les dispositifs médicaux enregistrent le CAGR le plus élevé à 6,17 % sur la période de prévision.

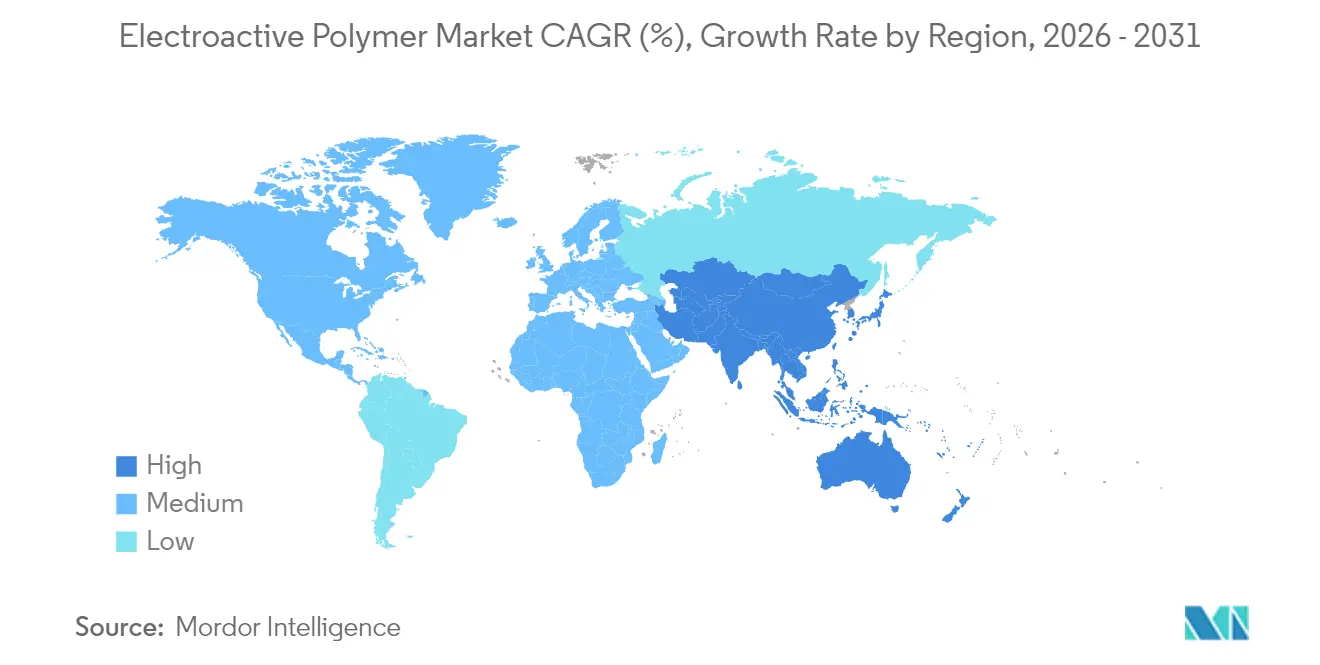

- Par géographie, l'Amérique du Nord était en tête avec 36,32 % de part en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 6,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des polymères électroactifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fabrication d'électronique grand public en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Matériaux conducteurs légers pour les plateformes de véhicules électriques | +0.9% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption de patchs cutanés électroniques dans les soins de santé à distance | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement d'actionneurs à robots souples dans les programmes de défense | +0.5% | Amérique du Nord, avec adoption sélective en Europe | Court terme (≤ 2 ans) |

| Incitations de l'UE en matière d'économie circulaire pour le recyclage des polymères | +0.4% | Europe, avec une influence réglementaire se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication d'électronique grand public en Asie-Pacifique

Les vastes usines électroniques d'Asie-Pacifique stimulent la demande de polymères conducteurs flexibles adaptés aux lignes de production en rouleau à rouleau à grand volume. La production massive de dispositifs portables, projetée à près de 800 millions d'unités en 2025, repose sur des films minces qui intègrent des capteurs sans ajouter de poids ni de retard thermique. Les pôles de production concentrés comme Shenzhen et Séoul créent des avantages d'échelle tout en accentuant le risque de chaîne d'approvisionnement pour les matières premières critiques telles que l'aniline de haute pureté. La migration rapide vers des nœuds de semi-conducteurs plus fins dans les unités de contrôle automobiles nécessite des interfaces polymères capables de tolérer des fréquences plus élevées et des budgets thermiques plus serrés. Les équipementiers investissent donc dans des lignes dédiées aux polymères électroactifs pour sécuriser l'approvisionnement stratégique en composants et accélérer les itérations de conception.

Matériaux conducteurs légers pour les plateformes de véhicules électriques

Les constructeurs automobiles qui cherchent à réduire le poids à vide et à augmenter l'autonomie des batteries substituent les composants métalliques par des polymères conducteurs qui combinent intégrité structurelle et transmission de signal. L'usine d'Augusta de Syensqo, soutenue par une subvention de 178 millions USD du Département américain de l'Énergie, souligne le soutien politique à la capacité nationale de fluorure de polyvinylidène (PVDF). Ces installations sont conçues pour plus de 5 millions de batteries de véhicules électriques par an, illustrant les économies d'échelle qui émergent au sein du marché des polymères électroactifs. L'étendue de l'intégration s'élargit à mesure que les prototypes de batteries à l'état solide recherchent des électrolytes polymères offrant une conductivité ionique sans liquides inflammables. Chaque kilogramme économisé sur les camions commerciaux augmente directement la capacité de charge utile, amplifiant l'attrait financier des matériaux électroactifs légers.

Adoption de patchs cutanés électroniques dans les soins de santé à distance

Les dispositifs médicaux portables intègrent de plus en plus des films électroactifs autoréparateurs qui récupèrent 80 % de leur fonctionnalité en 10 secondes après un dommage. Les prestataires de santé numérique valorisent ces polymères pour l'analyse transparente de la fatigue musculaire qui maintient les patients atteints de maladies chroniques hors des services hospitaliers. Les modules d'apprentissage automatique fonctionnant en périphérie du capteur réduisent la latence, encourageant les médecins à faire confiance aux données en temps réel transmises depuis les environnements domestiques. La demande s'accélère davantage à mesure que les assureurs remboursent les kits de surveillance à long terme utilisant des matériaux souples suffisamment confortables pour un port de plusieurs jours. L'opérabilité sous-marine de la technologie suscite également un intérêt pour la rééducation des plongeurs et des travailleurs dans des environnements industriels humides.

Incitations de l'UE en matière d'économie circulaire pour le recyclage des polymères

Le règlement (UE) 2024/1781 oblige les fabricants à concevoir des produits pour le démontage, poussant les fournisseurs vers des polymères électroactifs qui maintiennent leur conductivité après plusieurs cycles de refusion[1]Parlement européen et Conseil, "Règlement (UE) 2024/1781 établissant des exigences d'écoconception pour des produits durables," eur-lex.europa.eu. Les passeports numériques de produits améliorent la transparence de la traçabilité, favorisant les producteurs capables de certifier les seuils de contenu recyclé. Les règles parallèles sur les batteries exigent 30 % de plastique recyclé d'ici 2030, intensifiant la R&D sur les voies de dépolymérisation qui préservent les performances électriques. Les marques préparant des lancements mondiaux standardisent sur des grades conformes à l'UE pour éviter un double inventaire. Bien que la conformité augmente les coûts à court terme, elle permet un positionnement premium auprès des clients sensibles aux écolabels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées à l'élimination en fin de vie | -0.8% | Mondial, avec une application plus stricte en Europe | Moyen terme (2-4 ans) |

| Coûts de production élevés des grades spéciaux de polymères électroactifs | -1.1% | Mondial, avec un impact aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en aniline de haute pureté | -0.6% | Mondial, avec concentration dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées à l'élimination en fin de vie

Les objectifs obligatoires de recyclabilité au titre de la directive européenne sur les emballages et les déchets d'emballages stipulent une réduction de poids de 5 % d'ici 2030[2]Parlement européen, "Emballages et déchets d'emballages," europarl.europa.eu. Les polymères électroactifs composites qui emprisonnent des flocons métalliques compliquent le recyclage mécanique, forçant des investissements dans des usines de récupération chimique pas encore répandues. L'incertitude sur la responsabilité du traitement final dissuade certains équipementiers d'adopter des grades avancés malgré les avantages en termes de performances. L'examen des consommateurs a orienté les achats vers des alternatives biosourcées telles que les muscles artificiels à base d'acide polylactique en cours d'évaluation en laboratoire. Jusqu'à ce que l'infrastructure d'économie circulaire évolutive arrive à maturité, la conformité environnementale reste un frein à une adoption plus large.

Coûts de production élevés des grades spéciaux de polymères électroactifs

Les fenêtres de traitement des polymères à haute conductivité sont étroites, et les faibles volumes de lots limitent les économies d'échelle. Les pertes de rendement dues à une résistivité hors spécification s'ajoutent au coût unitaire, plaçant parfois les matériaux à 10 à 20 fois le prix des plastiques conducteurs de commodité. L'automatisation et la synthèse guidée par l'IA, comme le laboratoire Polybot d'Argonne, commencent à réduire les cycles d'itération, mais les retrofits complets d'usines nécessitent des capitaux que les fournisseurs de niveau intermédiaire peinent à financer. L'inflation des coûts atténue le potentiel de substitution dans l'électronique grand public où les objectifs de coût des nomenclatures restent stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plastiques conducteurs maintiennent leur avantage d'échelle

Les plastiques conducteurs ont généré 40,68 % de la taille du marché des polymères électroactifs en 2025, soutenant des chaînes d'approvisionnement matures qui fournissent des boîtiers antistatiques, des blindages CEM et des circuits flexibles. Leur nature thermoplastique favorise le recyclage par rebroyage, un attribut de plus en plus valorisé dans le cadre des mandats d'économie circulaire. Les polymères intrinsèquement conducteurs, bien que ne représentant qu'une fraction des revenus actuels, offrent une conductivité de niveau métallique via des squelettes conjugués et sont prévus pour un CAGR de 5,86 %, ce qui en fait la cible principale pour les micropuces à haute fréquence et les réseaux de capteurs de nouvelle génération. Les percées de recherche sur les cristaux de polyaniline bidimensionnels, démontrant une mobilité de charge hors plan proche des métaux, valident les feuilles de route commerciales pour les électrodes transparentes et les couches logiques imprimées. Les polymères intrinsèquement dissipatifs occupent le terrain intermédiaire où une résistivité de surface contrôlée empêche l'accumulation statique sans conduction métallique complète, aidant l'infrastructure des salles blanches de semi-conducteurs à mesure que la capacité mondiale de puces se développe.

Les polymères intrinsèquement conducteurs de deuxième génération rencontrent encore des goulots d'étranglement de synthèse tels que la sensibilité à l'humidité lors de la polymérisation, mais des universités ont récemment signalé une polyaniline à lustre doré résistant à la photodégradation. Une production évolutive de plusieurs tonnes par an reste aspirationnelle, mais des coentreprises entre des majors chimiques et des start-ups financées par du capital-risque accélèrent les usines pilotes. À mesure que ces installations atteignent la cohérence, le marché des polymères électroactifs verra des niveaux de performance différenciés plutôt qu'une chimie dominante unique.

Par forme : les films permettent une intégration flexible

Les films représentaient 43,72 % de la part du marché des polymères électroactifs en 2025, privilégiés pour les lignes de revêtement en rouleau à rouleau continu qui réduisent le coût unitaire tout en offrant une épaisseur uniforme inférieure à 20 µm. Les concepteurs de produits intègrent des couches de films dans les panneaux tactiles, les écrans OLED et les commutateurs à membrane, s'appuyant sur la conductivité anisotrope pour un acheminement précis des signaux. Les revêtements progressent à un CAGR de 6,28 % à mesure que les boîtiers de dispositifs médicaux, les tissus intelligents et les rouleaux industriels exigent une conductivité de surface sans modifier la mécanique du substrat de base. Les films élastomères légers de l'Université de la Sarre illustrent des actionneurs à double fonction d'auto-détection qui se courbent sous faible tension tout en rapportant un retour de position.

Les granulés et les pastilles alimentent des supports moulés par injection dans les boîtiers de batteries de véhicules électriques, où le blindage électromagnétique doit coexister avec la résistance mécanique. Les fibres, filées par extrusion humide ou électrofilage, sont tissées dans des vêtements intelligents qui surveillent l'hydratation et les signes vitaux lors de l'entraînement sportif. L'amélioration continue des protocoles de recuit réduit les seuils de percolation, permettant des empilements de films plus minces à résistance égale, un levier de coût qui attire les assembleurs d'électronique à grand volume.

Par application : les actionneurs stimulent la demande premium

Les actionneurs et capteurs représentaient 26,14 % de la taille du marché des polymères électroactifs en 2025 et ancrent les investissements en R&D pour les préhenseurs à robots souples, les interfaces haptiques et les prothèses de muscles artificiels. Les techniques d'estampage mises au point au MIT alignent l'orientation des fibres polymères pour permettre une flexion omnidirectionnelle similaire au mouvement de l'iris humain. Les composants de batteries, progressant à un CAGR de 6,68 %, exploitent les liants PVDF et les électrolytes polymères solides pour augmenter la densité énergétique des ions lithium tout en atténuant les risques d'emballement thermique. Les modules de récupération d'énergie transforment les vibrations parasites en micro-watts qui rechargent lentement les nœuds IoT, et les variantes piézoélectriques attirent l'attention dans les routes intelligentes mesurant les charges de trafic.

Les développeurs de membres prothétiques intègrent désormais des feuilles électroactives qui auto-détectent la déformation, alimentant des contrôleurs d'apprentissage automatique pour une démarche naturelle. Les dispositifs automobiles combinent des fonctions structurelles — telles que les dossiers de tableau de bord — avec des chemins de signal d'antenne, réduisant le poids du faisceau de câbles. Chaque cycle d'application augmente les ensembles de données sur les matériaux, accélérant l'optimisation future de la chimie sur l'ensemble du marché des polymères électroactifs.

Par secteur d'utilisation finale : l'électronique maintient son échelle, la santé s'accélère

Le secteur électrique et électronique a représenté 36,91 % des revenus en 2025, intégrant des films conducteurs dans les smartphones, les serveurs et les contrôleurs d'automatisation industrielle. Les ingénieurs adoptent les polymères pour remplacer les ressorts métalliques dans les commutateurs tactiles à faible profil, préservant la sensation de clic tout en libérant la latitude de conception. La santé et les dispositifs médicaux progressent vers un CAGR de 6,17 % parallèlement à la numérisation mondiale des soins aux maladies chroniques. Des chercheurs de l'Université de Hong Kong ont démontré des transistors électrochimiques organiques qui interprètent les biosignaux directement sur des substrats flexibles, minimisant la latence pour les diagnostics neuromusculaires.

Les équipementiers automobiles allouent des plastiques électroactifs aux absorbeurs radar, aux isolateurs de batteries et aux surfaces tactiles intérieures unifiées sous de grands panneaux d'infodivertissement. L'adoption dans l'aérospatiale et la défense — bien que limitée en volume — établit des références de performance supérieure pour la résistance diélectrique et la tolérance aux rayonnements que les secteurs grand public finissent par hériter. Le secteur des polymères électroactifs encore fragmenté équilibre la discipline des marges de l'électronique de commodité avec le remboursement biomédical premium, assurant des flux de revenus diversifiés à travers les cycles économiques.

Analyse géographique

L'Amérique du Nord détenait 36,32 % du marché des polymères électroactifs en 2025, portée par les budgets de défense finançant les exosquelettes à muscles artificiels et par les fabricants de dispositifs médicaux regroupés autour des pôles de sciences réglementaires. Les laboratoires financés par le gouvernement fédéral traduisent les percées vers l'industrie dans le cadre d'accords de recherche coopérative, raccourcissant les délais de commercialisation. Les constructeurs automobiles régionaux se tournent vers les matériaux de batteries fabriqués aux États-Unis pour satisfaire aux incitations de la loi sur la réduction de l'inflation, stabilisant les contrats locaux d'approvisionnement en polymères. L'intégration transfrontalière avec les complexes chimiques canadiens donne aux producteurs accès à des dérivés de benzène à prix compétitifs, modérant la volatilité des matières premières.

L'Asie-Pacifique devrait se développer à un CAGR de 6,58 %, portée par les économies de production de masse dans l'électronique grand public et les groupes motopropulseurs de véhicules électriques. Les usines chinoises de batteries lithium-ion concentrent plus des trois quarts de la capacité mondiale de cellules, créant une attraction gravitationnelle pour la demande de PVDF et de polymères séparateurs. Les entreprises japonaises et coréennes se spécialisent dans la purification de l'aniline de haute pureté et la recherche sur les polymères conducteurs 2D, exportant des packages technologiques vers les corridors d'assemblage d'Asie du Sud-Est. Les décideurs politiques régionaux subventionnent les fonderies de semi-conducteurs nationales, stimulant la demande de polymères dissipatifs statiques avancés qui protègent le rendement des plaquettes.

L'Europe allie des normes d'ingénierie élevées à des mandats de durabilité stricts. Les quotas de contenu recyclé imposés par la réglementation accélèrent les investissements dans le coulage de films sans solvant et les lignes de dépolymérisation enzymatique, créant des marchés de matières premières secondaires. Les équipementiers automobiles de premier rang en Allemagne et en France utilisent des plastiques électroactifs pour intégrer des commandes capacitives dans des tableaux de bord incurvés, économisant du poids sur le faisceau de câblage. Les consortiums de R&D collaboratifs regroupent les capacités universitaires avec les entreprises de taille intermédiaire, en se concentrant sur les monomères biosourcés qui préservent la conductivité tout en réduisant les empreintes de gaz à effet de serre.

Paysage concurrentiel

Le marché des polymères électroactifs présente une fragmentation modérée. Les multinationales telles que BASF, DuPont et Arkema développent les plastiques conducteurs de commodité via des usines mondiales, tirant parti de l'efficacité des dépenses d'investissement et des matières premières captives. Leurs vastes réseaux de distribution sécurisent des obligations d'approvisionnement à long terme avec les équipementiers de smartphones et les équipementiers automobiles de premier rang. À l'inverse, les start-ups se concentrent sur des monomères brevetés ou des packages d'additifs qui confèrent extensibilité, autoréparation ou conductivité de niveau métallique à des températures de traitement inférieures à la température ambiante.

La vitesse d'innovation s'accélère grâce aux plateformes de découverte guidées par l'IA. Le Polybot open source du Laboratoire national d'Argonne teste en continu des permutations de recettes, réduisant les cycles d'itération de semaines à heures et partageant des données que les petites entreprises peuvent exploiter sans budgets informatiques massifs. Les partenariats stratégiques dominent les flux de transactions récents : les producteurs de résines s'associent avec des start-ups de capteurs portables pour co-concevoir des polymères adaptés à la biocompatibilité au contact de la peau, tandis que les constructeurs automobiles financent la capacité PVDF pour sécuriser la disponibilité des liants de cathode. L'activité de dépôt de brevets couvre de plus en plus le savoir-faire de traitement — comme les voies d'échange de solvants qui réduisent la viscosité pour l'impression par jet d'encre — plutôt que uniquement les nouvelles entités chimiques, reflétant un accent industriel mature sur la fabricabilité.

Les entrants chinois bien financés investissent dans des chaînes verticalement intégrées allant de l'aniline à la polymérisation jusqu'au revêtement en rouleau à rouleau, utilisant la demande intérieure comme levier d'échelle. Les producteurs européens se différencient par les matières premières biosourcées et le recyclage en boucle fermée, capturant des primes auprès des marques électroniques sensibles aux écolabels. Les PME américaines se tournent vers les programmes de défense qui valorisent la survie dans des conditions extrêmes et attribuent des contrats pluriannuels avant la production à plein régime, leur donnant des flux de trésorerie prévisibles pour développer les lignes pilotes.

Leaders du secteur des polymères électroactifs

Solvay

Premix Group

3M

Avient Corporation

Parker Hannifin Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Un nouveau robot nageur inspiré de l'anguille, fabriqué à partir de polymère électroactif souple, vise à minimiser les dommages causés à la faune et aux structures fragiles lors de l'exploration sous-marine. Ce projet a été soutenu par le Fonds ouvert conjoint du Département provincial de l'éducation du Guizhou et des initiatives d'innovation académique du Département provincial des sciences et technologies du Guizhou.

- Janvier 2023 : Solvay a déplacé son siège social de Neder-over-Heembeek vers de nouvelles installations à Bruxelles, conçues pour soutenir les activités de recherche, d'innovation et administratives du Groupe. Situé à Haren, Bruxelles, le site dispose d'espaces de recherche avancés et d'une infrastructure numérique, renforçant la recherche sur le marché des polymères électroactifs.

Portée du rapport mondial sur le marché des polymères électroactifs

Les polymères électroactifs (PEA) appartiennent à un groupe de polymères qui changent de taille et de forme en réponse à un champ électrique externe. Ils sont utilisés dans de nombreuses applications, notamment la robotique, les plastiques électrostatiques, les actionneurs, les capteurs, la protection contre les décharges électrostatiques et les interférences électromagnétiques, et les systèmes d'administration de médicaments.

Le marché des polymères électroactifs est segmenté par type, application et géographie. Par type, le marché est segmenté en plastiques conducteurs, plastiques intrinsèquement conducteurs, polymères intrinsèquement conducteurs et polymères intrinsèquement dissipatifs. Par application, le marché est segmenté en actionneurs et capteurs, production d'énergie, dispositifs automobiles, batteries, prothèses, robotique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers les principales régions.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (millions USD).

| Plastiques conducteurs |

| Polymères intrinsèquement conducteurs (PIC) |

| Polymères intrinsèquement dissipatifs (PID) |

| Films |

| Fibres |

| Revêtements |

| Granulés / Pastilles |

| Actionneurs et capteurs |

| Production d'énergie |

| Dispositifs automobiles |

| Batteries |

| Prothèses |

| Robotique |

| Autres applications |

| Électrique et électronique |

| Automobile |

| Santé et dispositifs médicaux |

| Énergie et puissance |

| Aérospatiale et défense |

| Autres (emballage et technologie portable) |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Plastiques conducteurs | |

| Polymères intrinsèquement conducteurs (PIC) | ||

| Polymères intrinsèquement dissipatifs (PID) | ||

| Par forme | Films | |

| Fibres | ||

| Revêtements | ||

| Granulés / Pastilles | ||

| Par application | Actionneurs et capteurs | |

| Production d'énergie | ||

| Dispositifs automobiles | ||

| Batteries | ||

| Prothèses | ||

| Robotique | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Électrique et électronique | |

| Automobile | ||

| Santé et dispositifs médicaux | ||

| Énergie et puissance | ||

| Aérospatiale et défense | ||

| Autres (emballage et technologie portable) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des polymères électroactifs ?

La taille du marché des polymères électroactifs est de 3,79 milliards USD en 2026 et devrait atteindre 4,97 milliards USD d'ici 2031.

Quel CAGR est attendu pour le marché des polymères électroactifs jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,58 % durant la période 2026-2031.

Quel type de produit détient la plus grande part du marché des polymères électroactifs ?

Les plastiques conducteurs sont en tête avec une part de 40,68 % en 2025.

Quel domaine d'application connaît la croissance la plus rapide sur le marché des polymères électroactifs ?

Les composants de batteries affichent la croissance la plus élevée, progressant à un CAGR de 6,68 % jusqu'en 2031.

Dernière mise à jour de la page le: