Taille et part du marché des résines acryliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

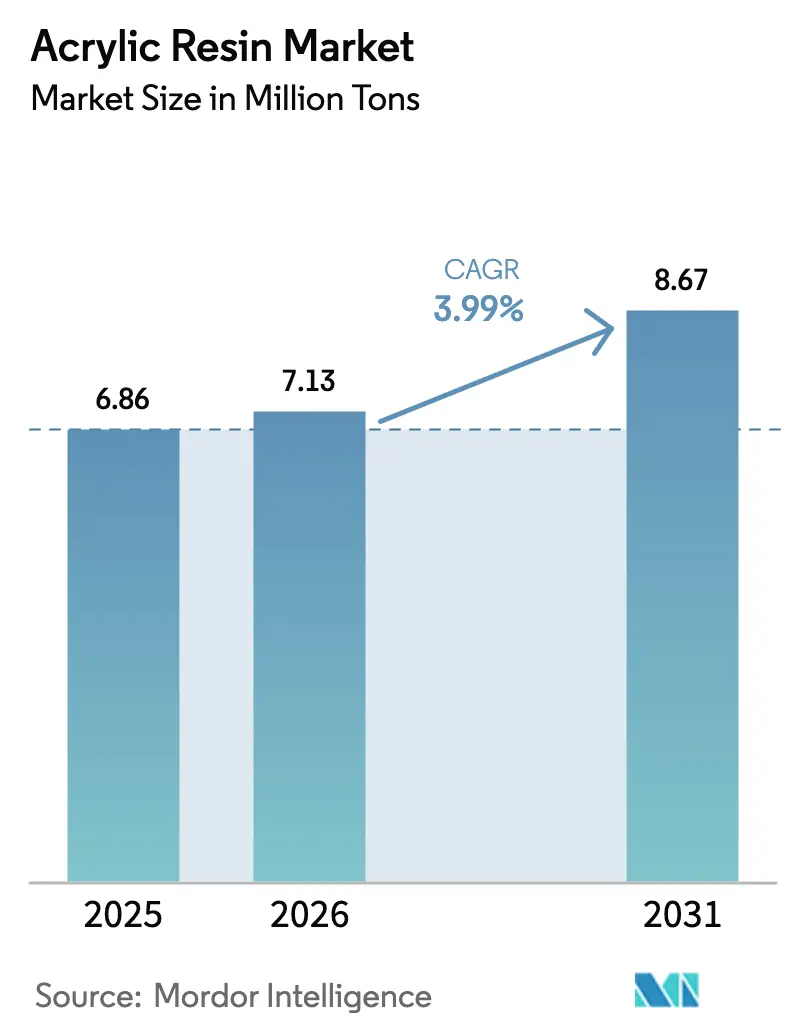

| Volume du Marché (2026) | 7.13 Millions de tonnes |

| Volume du Marché (2031) | 8.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines acryliques par Mordor Intelligence

La taille du marché des résines acryliques devrait passer de 6,86 millions de tonnes en 2025 à 7,13 millions de tonnes en 2026 et devrait atteindre 8,67 millions de tonnes d'ici 2031, avec un CAGR de 3,99 % sur la période 2026-2031. Cette expansion régulière reflète le rôle ancré du matériau dans la construction, l'automobile et les environnements industriels diversifiés, où les exigences de performance favorisent de plus en plus les formulations acryliques par rapport aux résines traditionnelles. L'élan est renforcé par le durcissement des réglementations sur les faibles teneurs en COV qui stimulent l'adoption des systèmes à base d'eau, tandis que la demande en résines photopolymères pour l'impression 3D ajoute une couche de croissance premium. Les réponses du côté de l'offre comprennent une intégration en amont vers les matières premières et un pivot vers l'acrylate d'éthyle biosourcé pour couvrir la volatilité des matières premières. L'activité concurrentielle s'intensifie à mesure que les producteurs poursuivent des ajouts de capacité, des acquisitions stratégiques et des initiatives d'économie circulaire pour assurer leur positionnement à long terme.

Principaux enseignements du rapport

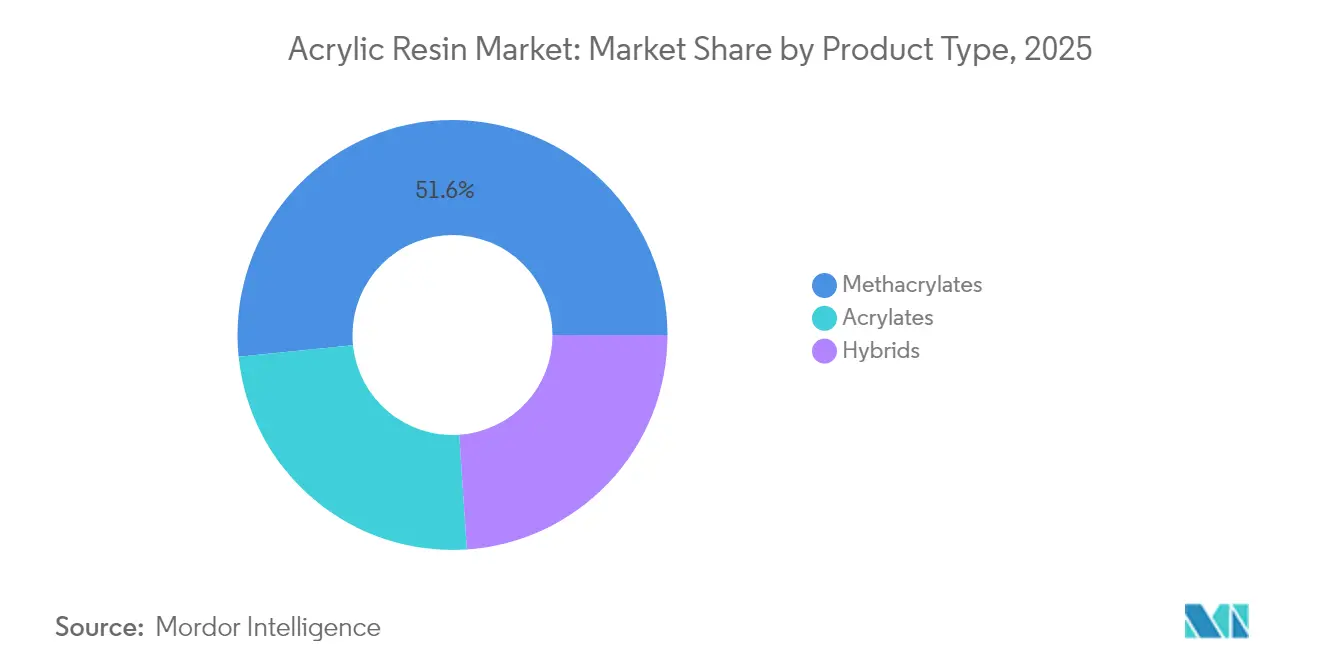

- Par type de produit, les méthacrylates ont dominé avec 51,62 % de la part de marché des résines acryliques en 2025 ; les acrylates devraient se développer à un CAGR de 5,18 % jusqu'en 2031.

- Par application, les peintures et revêtements ont représenté 46,02 % de la taille du marché des résines acryliques en 2025, tandis que les adhésifs et mastics devraient croître à un CAGR de 5,27 % jusqu'en 2031.

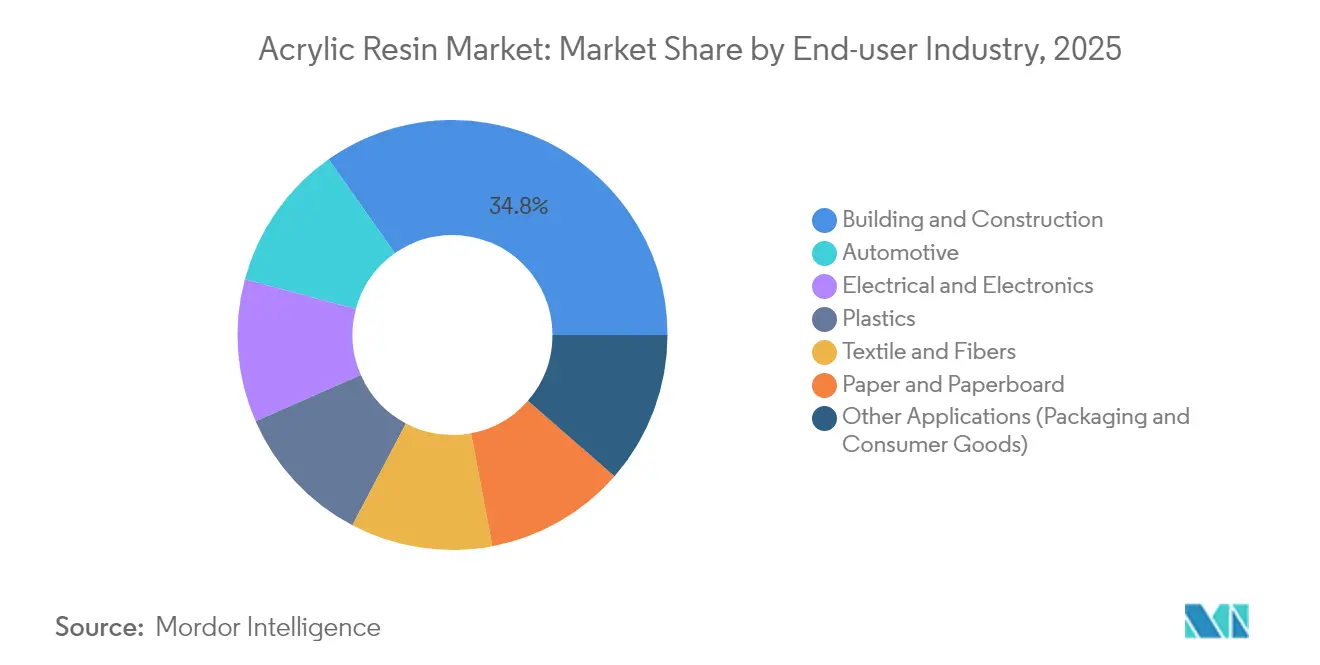

- Par secteur d'utilisation finale, le bâtiment et la construction ont capté 34,78 % de la demande en 2025 ; les applications automobiles progressent à un CAGR de 5,47 % jusqu'en 2031.

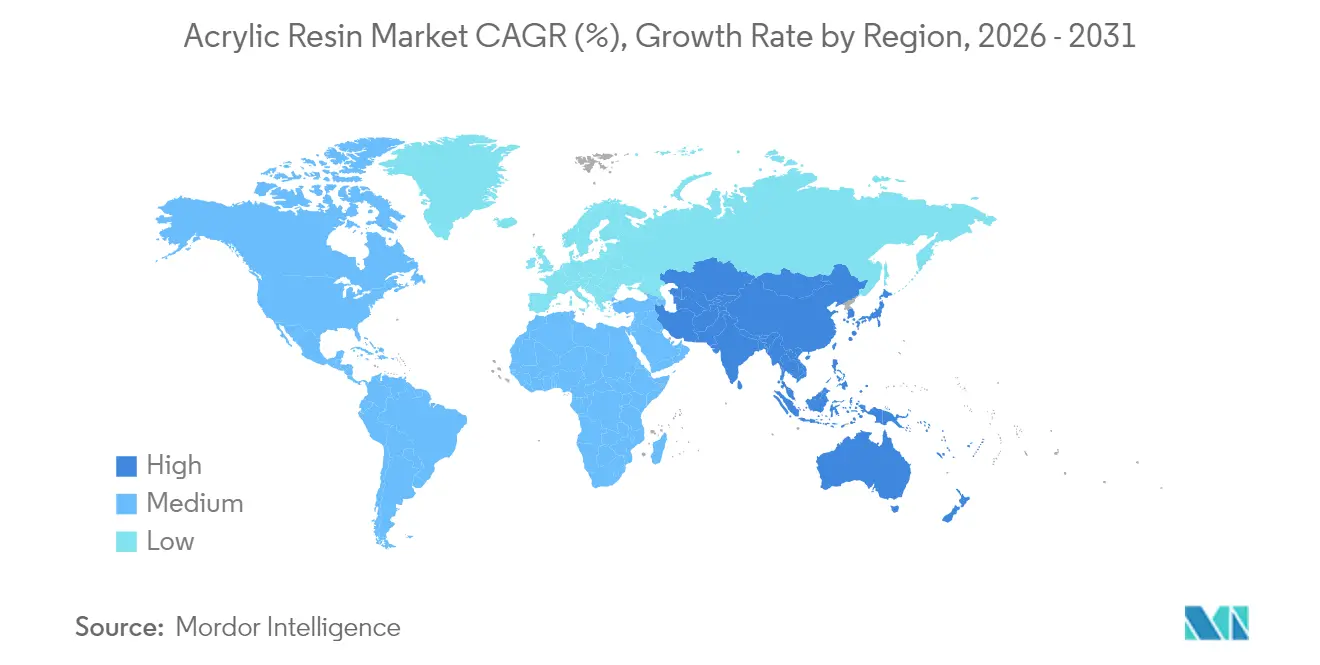

- Par géographie, l'Asie-Pacifique a représenté 50,96 % du marché des résines acryliques en 2025 et se développe à un CAGR de 5,57 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines acryliques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des activités de construction et d'infrastructure | +1.2% | Mondial, avec un impact concentré en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Demande croissante de composants automobiles légers | +0.8% | Corridors automobiles d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Consommation croissante de revêtements à base d'eau à faible teneur en COV | +0.7% | Zones réglementaires d'Amérique du Nord et de l'UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des résines photopolymères pour l'impression 3D | +0.6% | Amérique du Nord, Europe, avec une adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des technologies de revêtements intelligents et autoréparants | +0.4% | Mondial, avec une adoption précoce dans les applications aérospatiales et marines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des activités de construction et d'infrastructure

La reprise mondiale de la construction soutient une croissance régulière du marché des résines acryliques, les programmes d'infrastructure pluriannuels en Chine, en Inde et aux États-Unis se traduisant par une demande croissante en revêtements et en panneaux. Les promoteurs de projets spécifient de plus en plus les acryliques à base d'eau pour répondre aux critères de construction écologique, ce qui augmente la consommation dans les applications extérieures et intérieures. Les technologies de liants sans formaldéhyde, telles que les systèmes Acrodur de BASF, renforcent encore l'attrait du marché en s'alignant sur les normes de qualité de l'air intérieur. Dans l'ensemble, les dépenses d'infrastructure assurent un pipeline de demande visible qui ancre le marché des résines acryliques face aux utilisations finales cycliques.

Demande croissante de composants automobiles légers

L'électrification accélère les impératifs d'allègement, et les résines acryliques permettent une réduction de masse dans les vitrages, les panneaux de carrosserie et les boîtiers de batteries. Le développement collaboratif de produits, par exemple les pièces en PMMA pré-colorées de Honda et Mitsubishi Chemical, supprime les étapes de peinture tout en réduisant les émissions de CO₂ sur le cycle de vie de 50 %. Les objectifs réglementaires d'économie de carburant en Europe et aux États-Unis garantissent une demande à long terme pour des polymères à haute résistance et faible densité. Les boîtiers de batteries pour véhicules électriques nécessitent en outre une stabilité thermique et une précision dimensionnelle, des propriétés bien servies par les grades méthacrylates. Associés aux besoins en clarté optique des capteurs pour véhicules autonomes, ces facteurs soutiennent des volumes premium au sein du marché des résines acryliques.

Consommation croissante de revêtements à base d'eau à faible teneur en COV

La réglementation du California Air Resources Board et les limites de COV du Canada pour 2024 accélèrent la reformulation vers les acryliques à base d'eau[1]California Air Resources Board, "Mesure de contrôle suggérée pour les revêtements architecturaux," arb.ca.gov. Les fabricants disposant de portefeuilles conformes gagnent des parts de marché à mesure que les acheteurs industriels se tournent vers des chimies plus sûres. Les systèmes à base d'eau offrent également des avantages en termes de durabilité et de rétention des couleurs, renforçant leur proposition de valeur au-delà de la seule conformité. L'investissement dans des lignes certifiées ISCC+ à l'échelle mondiale permet à des entreprises telles que BASF de commercialiser des acryliques à faible empreinte carbone avec des attributs de traçabilité vérifiés. Le cycle de conversion à court terme positionne le marché des résines acryliques pour des hausses de volume notables jusqu'en 2027, tout en déplaçant définitivement la base concurrentielle vers des offres éco-efficientes.

Adoption rapide des résines photopolymères pour l'impression 3D

Les procédés de polymérisation en cuve à haute résolution dépendent de formules acryliques à durcissement rapide et mécaniquement robustes. La recherche académique sur les résines recyclables à base de lipoate renouvelable démontre les progrès continus vers des photopolymères en circuit fermé. Les techniques à l'échelle de production, telles que la production continue par interface liquide, augmentent le débit de résine, amplifiant les besoins en volume. À mesure que les secteurs aérospatial et médical font migrer les prototypes vers des pièces de production certifiées, ils ouvrent un créneau premium durable au sein du marché des résines acryliques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques environnementaux et sanitaires des acrylates | -0.9% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du propylène et des matières premières du MMA | -1.1% | Mondial, avec un impact particulier sur les producteurs intégrés | Moyen terme (2-4 ans) |

| Concurrence des alternatives polymères biosourcées | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques environnementaux et sanitaires des acrylates

Les régulateurs continuent d'évaluer les risques d'exposition, en resserrant les concentrations de monomères autorisées dans la fabrication et les produits de consommation. L'amélioration de la ventilation, de la surveillance et des équipements de protection individuelle augmente les coûts de conformité dans l'ensemble du secteur des résines acryliques. La sensibilisation des consommateurs aux profils de COV et d'odeurs influence les choix d'achat, en particulier dans les revêtements résidentiels. La différenciation de marque axée sur la sécurité est donc nécessaire mais coûteuse pour les producteurs. Les études toxicologiques en cours visent à établir des seuils d'utilisation sûre, mais les risques de perception persistants limitent l'adoption là où des résines de substitution existent.

Volatilité des prix du propylène et des matières premières du MMA

Les fluctuations des coûts des matières premières entraînent une compression des marges, le propylène américain devant augmenter de 5 cents par livre jusqu'à mi-2025 dans un contexte de capacité de raffinage limitée. Les grands groupes intégrés compensent partiellement la volatilité grâce à la production captive, tandis que les participants indépendants s'appuient sur des outils de couverture qui peuvent être indisponibles ou non économiques. L'imprévisibilité des coûts des intrants ralentit les négociations de contrats avec les clients et peut retarder les approbations de projets, modérant la croissance à court terme du marché des résines acryliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les méthacrylates dominent tandis que les acrylates s'accélèrent

Les méthacrylates ont conservé une part de marché de 51,62 % dans le marché des résines acryliques en 2025 grâce à leur clarté optique et leur résistance aux intempéries, mais les acrylates sont en voie d'atteindre un CAGR de 5,18 % jusqu'en 2031, les chimies biosourcées élargissant leur fenêtre d'utilisation. En termes de volume, les grades méthacrylates servent le vitrage, la signalétique et les revêtements premium, ancrant le niveau supérieur du marché des résines acryliques. Les polymères acrylates, portés par la demande en adhésifs et en revêtements flexibles, capitalisent sur un coût inférieur et une facilité de mise en œuvre accrue, gagnant du terrain dans les applications émergentes. Le déploiement par LG Chem d'acide acrylique entièrement d'origine végétale illustre la manière dont les attributs de durabilité attirent les clients vers les variantes acrylates.

Les initiatives industrielles autour du recyclage chimique réduisent l'écart de performance entre les méthacrylates vierges et recyclés. La dépolymérisation assistée par micro-ondes de PMMA post-consommation en monomère MMA par Mitsubishi Chemical promet une conformité à l'économie circulaire sans sacrifier la qualité du matériau. Les avancées dans les architectures de catalyseurs et la conception des réacteurs améliorent encore le débit et le contrôle des propriétés dans les deux familles de produits, affinant la différenciation concurrentielle.

Par application : la domination des revêtements est contestée par la croissance des adhésifs

Les peintures et revêtements représentaient 46,02 % de la taille du marché des résines acryliques en 2025, restant l'application principale en raison des exigences en matière de rétention des couleurs, de stabilité aux UV et de profils de COV conformes. Les segments architecturaux intérieurs, industriels OEM et de protection marine s'appuient fortement sur les acryliques à base d'eau pour répondre aux normes en évolution. Néanmoins, les adhésifs et mastics dépasseront les revêtements avec un CAGR de 5,27 % jusqu'en 2031, la reprise de la construction, l'emballage du commerce électronique et l'assemblage automobile stimulant la demande d'agents de liaison haute performance. Les adhésifs structuraux acryliques offrent une polymérisation rapide, une durabilité et une polyvalence de substrat, les rendant indispensables dans l'assemblage de composites légers.

Par secteur d'utilisation finale : leadership de la construction face à l'accélération de l'automobile

Le bâtiment et la construction ont conservé 34,78 % de la demande en 2025, portés par les revêtements de toiture, les mastics et les finitions décoratives adaptés aux structures à haute efficacité énergétique. Les mégaprojets d'infrastructure en Asie-Pacifique et les programmes de rénovation soutenus par des plans de relance dans l'Union européenne se combinent pour créer une base de consommation résiliente. L'automobile est le secteur d'utilisation finale à la croissance la plus rapide, avec un CAGR attendu de 5,47 % jusqu'en 2031, à mesure que la production de véhicules électriques s'intensifie et que les pièces composites légères se multiplient. Les grades acryliques trouvent leur place dans les boîtiers de batteries, les unités de vitrage et les garnitures intérieures texturées, remplaçant les métaux et le verre plus lourds.

Le secteur électrique et électronique bénéficie des déploiements de la 5G, où les encapsulants acryliques offrent une isolation associée à une tolérance à la miniaturisation. Les finitions pour textiles et fibres, bien que matures, privilégient de plus en plus les contenus biosourcés ou recyclés, créant une demande incrémentale pour des formulations acryliques plus écologiques. Les revêtements pour papier et carton se stabilisent en raison des volumes d'expédition du commerce électronique qui nécessitent des surfaces résistantes aux rayures et imprimables. Des synergies intersectorielles émergent lorsque les résines automobiles haute température sont transférées vers des panneaux de construction nécessitant une meilleure endurance aux cycles thermiques, soulignant les voies de croissance interconnectées au sein du marché des résines acryliques.

Analyse géographique

L'Asie-Pacifique détenait 50,96 % du volume mondial en 2025 et est positionnée pour un CAGR de 5,57 % jusqu'en 2031, reflétant le double rôle de la région en tant que pôle de fabrication et centre de consommation en pleine croissance. La Chine continue de prioriser les investissements dans les méga-infrastructures, stimulant l'adoption des revêtements et des mastics dans les projets de transport, d'énergie et résidentiels. Les clusters automobiles et électroniques avancés du Japon génèrent une demande pour des grades méthacrylates premium avec des tolérances optiques et mécaniques strictes.

L'Amérique du Nord et l'Europe opèrent en tant que leaders technologiques et réglementaires. La règle révisée de l'EPA sur les COV des revêtements en aérosol accorde une période de grâce de conformité jusqu'en 2027, mais fixe néanmoins une trajectoire vers des chimies acryliques à faibles émissions. L'industrie européenne canalise des capitaux vers des projets pilotes de recyclage chimique et des chaînes d'approvisionnement certifiées ISCC+, renforçant la prime accordée aux résines traçables à faible empreinte carbone. Les deux régions s'appuient fortement sur les programmes automobiles d'allègement, ajoutant des débouchés à haute marge pour les grades spéciaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des marchés naissants mais en plein essor. L'industrialisation, les corridors logistiques et les coentreprises pétrochimiques dans le Golfe favorisent des ajouts de capacité régionale en résines acryliques. Bien que les fluctuations monétaires et l'hétérogénéité réglementaire posent des obstacles, la proximité des marchés locaux réduit les frais de transport et les droits d'importation, améliorant les indicateurs de coût de service.

Paysage concurrentiel

Le marché des résines acryliques est modérément fragmenté ; les grandes multinationales occupent des positions significatives mais contestables grâce à leur envergure, leur étendue technologique et leur portée géographique. La différenciation technologique est décisive. La fusion d'Allnex avec Nuplex a créé un leader mondial des résines spéciales, permettant la livraison interrégionale d'acryliques à haute teneur en solides et durcissables par rayonnement. Les innovations biosourcées, les certifications de bilan massique ISCC+ et les avancées en matière de recyclage chimique ajoutent des propositions de valeur qui commandent des prix premium et aident les clients à atteindre leurs objectifs de réduction des émissions de carbone. L'intensité concurrentielle devrait donc augmenter à mesure que les acteurs se disputent le leadership dans les sous-marchés de la durabilité et des applications avancées au sein du marché des résines acryliques.

Leaders du secteur des résines acryliques

Arkema

BASF

Dow

Mitsubishi Chemical Group Corporation

Sumitomo Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sumitomo Chemical a annoncé la commercialisation de résines acryliques chimiquement recyclées auprès de grands clients des secteurs électronique et automobile.

- Juillet 2024 : BASF a obtenu la certification ISCC+ pour ses sites mondiaux, permettant plus de 60 produits acryliques avec des variantes à faible empreinte carbone, à empreinte carbone nulle, biosourcées et recyclées.

Portée du rapport mondial sur le marché des résines acryliques

La résine acrylique est un groupe de matériaux thermoplastiques dérivés de l'acide acrylique. Les résines acryliques sont fabriquées à partir d'acrylates et de méthacrylates d'alkyle sous forme d'homo et de copolymères et sont parfois combinées avec d'autres monomères thermoplastiques. Leur application principale réside dans les peintures et revêtements en tant que liants primaires et dans les adhésifs et mastics dans les principaux secteurs d'utilisation finale tels que la construction, l'automobile, l'électrique et l'électronique, entre autres.

Le marché des résines acryliques est segmenté par type de produit, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en acrylates, méthacrylates et hybrides. Par application, le marché est segmenté en adhésifs et mastics, peintures et revêtements, et autres applications (dispersion de pigments et élastomères). Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, plastiques, textile et fibres, papier et carton, électrique et électronique, et autres secteurs d'utilisation finale (biens de consommation et emballage).

Le rapport couvre également la taille du marché et les prévisions pour le marché des résines acryliques dans 28 pays répartis dans cinq régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base du volume (tonnes).

| Acrylates |

| Méthacrylates |

| Hybrides |

| Peintures et revêtements |

| Adhésifs et mastics |

| Autres applications (dispersion de pigments, élastomères, etc.) |

| Bâtiment et construction |

| Automobile |

| Électrique et électronique |

| Plastiques |

| Textile et fibres |

| Papier et carton |

| Autres applications (emballage et biens de consommation) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acrylates | |

| Méthacrylates | ||

| Hybrides | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Autres applications (dispersion de pigments, élastomères, etc.) | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Électrique et électronique | ||

| Plastiques | ||

| Textile et fibres | ||

| Papier et carton | ||

| Autres applications (emballage et biens de consommation) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des résines acryliques et à quelle vitesse croît-il ?

La taille du marché des résines acryliques a atteint 7,13 millions de tonnes en 2026 et devrait croître à un CAGR de 3,99 %, atteignant 8,67 millions de tonnes d'ici 2031.

Quelle région contribue le plus à la demande en résines acryliques ?

L'Asie-Pacifique représente 50,96 % du volume mondial en 2025, soutenue par d'importants programmes de construction et une production automobile en hausse.

Quel segment de produit se développe le plus rapidement sur le marché des résines acryliques ?

Les résines à base d'acrylates devraient afficher un CAGR de 5,18 % jusqu'en 2031 en raison de l'adoption des adhésifs et des formulations biosourcées.

Qu'est-ce qui stimule l'utilisation des résines acryliques dans les véhicules électriques ?

Les fabricants de véhicules électriques s'appuient sur des pièces acryliques légères et thermiquement stables pour les boîtiers de batteries, le vitrage et les composants intérieurs, poussant la demande automobile à un CAGR de 5,47 %.

Comment les réglementations environnementales façonnent-elles le développement des produits ?

Les mandats sur les faibles teneurs en COV en Amérique du Nord et en Europe accélèrent la transition vers les acryliques à base d'eau et stimulent les investissements dans les options de résines biosourcées et chimiquement recyclées.

Dernière mise à jour de la page le: