Taille et part du marché des résines d'imprégnation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

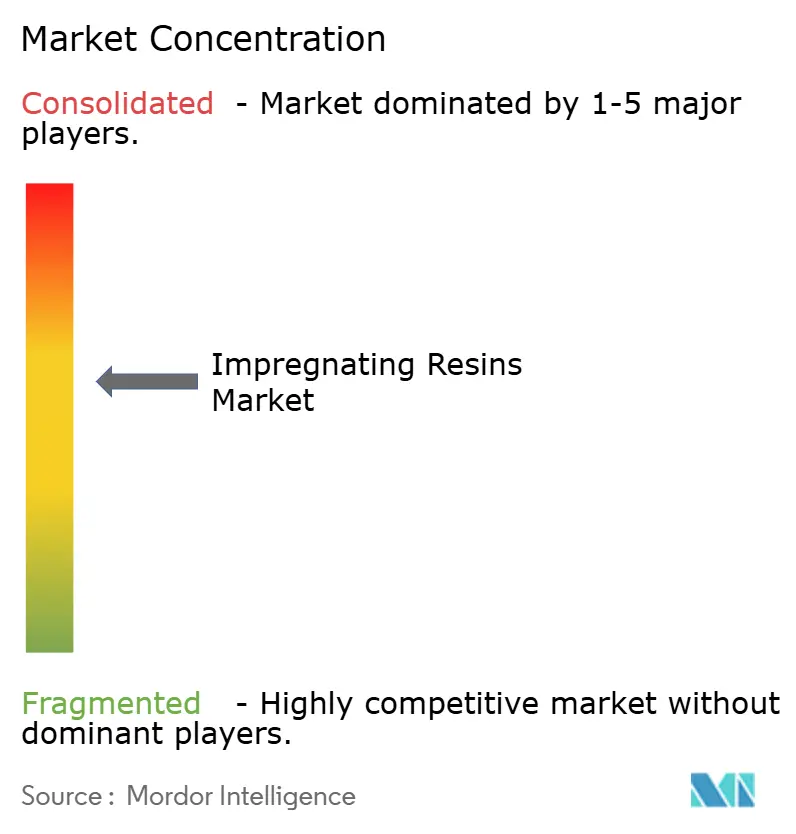

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines d'imprégnation par Mordor Intelligence

La taille du marché des résines d'imprégnation devrait passer de 1,86 milliard USD en 2025 à 1,95 milliard USD en 2026 et atteindre 2,5 milliards USD d'ici 2031, avec un CAGR de 5,04 % sur la période 2026-2031. Les utilisateurs finaux s'efforcent de respecter des normes d'efficacité des moteurs plus strictes, de développer des lignes de production sans solvant conformes aux plafonds de polluants atmosphériques dangereux, et de localiser les chaînes d'approvisionnement pour les véhicules électrifiés et les usines de semi-conducteurs en Asie-Pacifique. La croissance rapide des moteurs synchrones à aimants permanents, des équipements de refroidissement pour centres de données et des générateurs éoliens offshore stimule la demande pour les systèmes polyester-imide et époxy de classe H et classe C. La limite de HAP métalliques de l'Agence de protection de l'environnement des États-Unis pour les nouvelles installations de revêtement accélère l'élimination progressive des vernis à base de toluène et de xylène, tandis que la réglementation Euro 7 de la Commission européenne pousse les constructeurs automobiles vers une isolation des moteurs de traction à plus haute température. L'intensité capitalistique reste un obstacle — une seule ligne automatisée d'imprégnation sous vide et pression (VPI) dépasse 5 millions USD — mais l'émergence de centres de sous-traitance d'imprégnation en Asie du Sud-Est réduit les barrières à l'entrée pour les petits fabricants.

Principaux enseignements du rapport

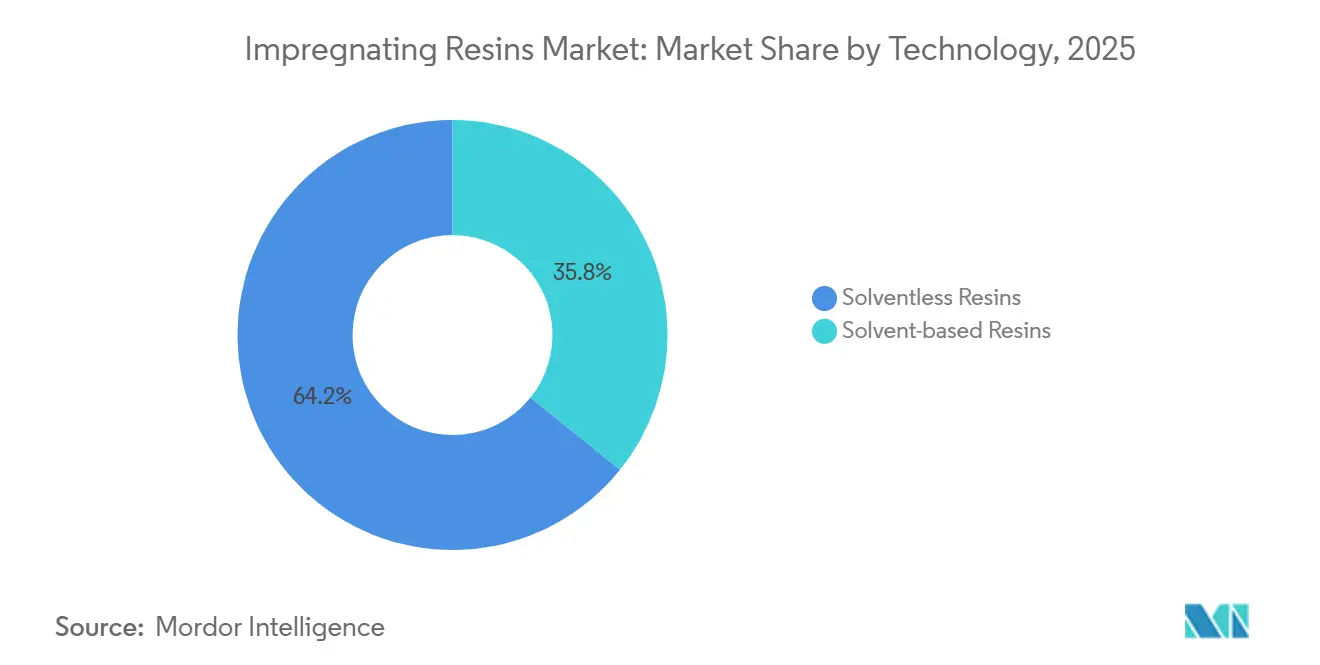

- Par technologie, les formulations sans solvant détenaient 64,23 % de la part du marché des résines d'imprégnation en 2025 et sont en voie d'atteindre un CAGR de 5,15 % d'ici 2031.

- Par type de résine, la catégorie Autres résines représentait 38,67 % de la taille du marché des résines d'imprégnation en 2025, tandis que l'époxy devrait se développer à un CAGR de 5,12 % entre 2026 et 2031.

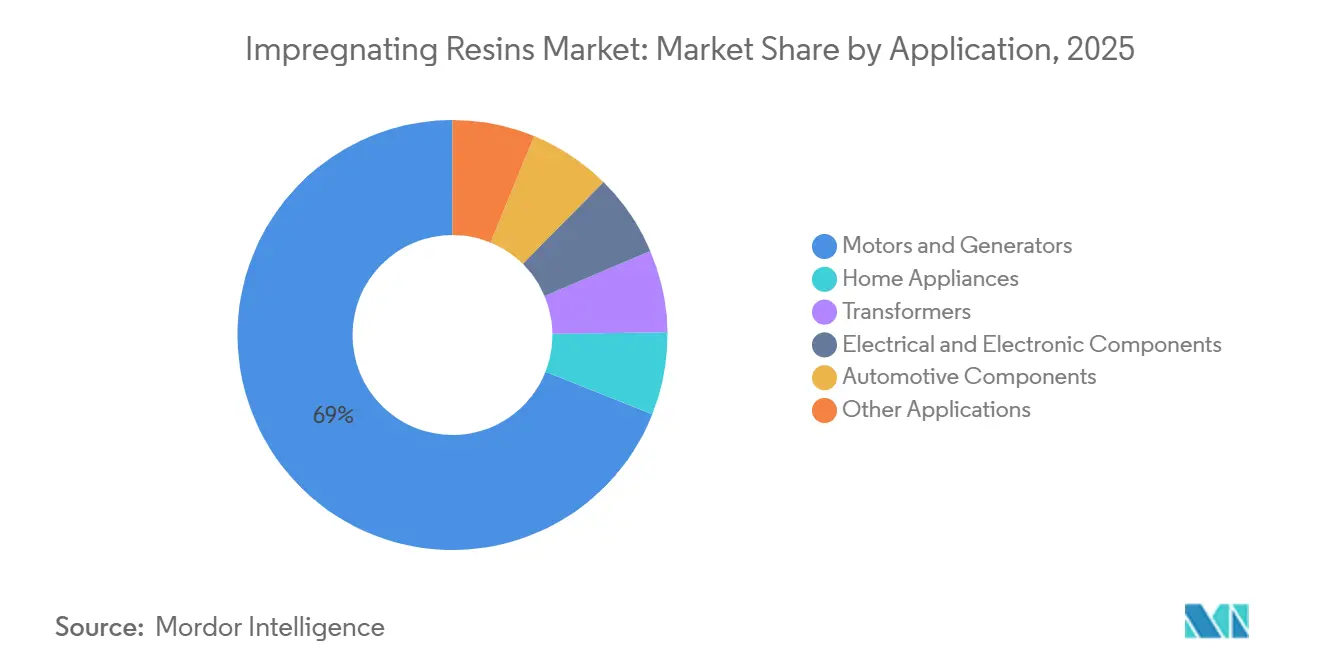

- Par application, les moteurs et générateurs représentaient 68,98 % de la taille du marché des résines d'imprégnation en 2025 et progressent à un CAGR de 5,06 % jusqu'en 2031.

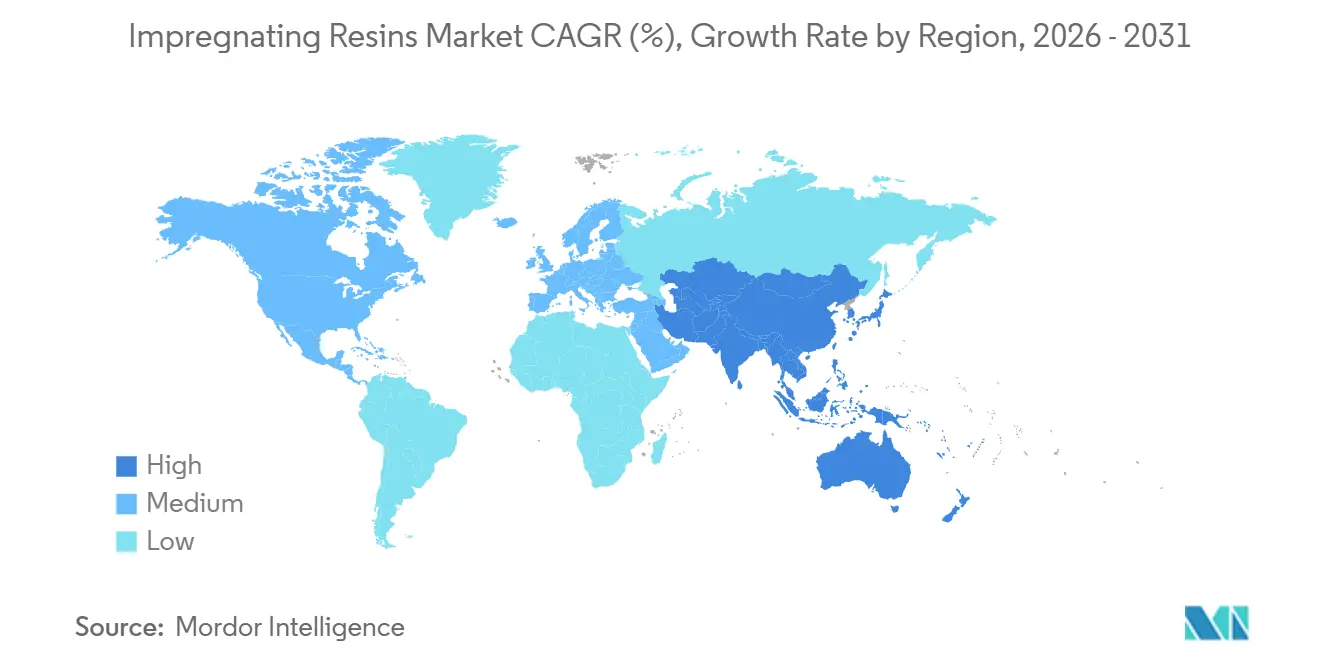

- Par géographie, l'Asie-Pacifique était en tête avec 41,24 % de la part du marché des résines d'imprégnation en 2025 et devrait croître à un CAGR de 5,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines d'imprégnation

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de moteurs électriques à haute efficacité | +1.8% | Mondial, notamment UE, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des processus d'imprégnation sans solvant | +1.3% | Amérique du Nord, UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Croissance des installations d'éoliennes à l'échelle du réseau | +0.6% | Europe, Amérique du Nord, provinces côtières chinoises | Long terme (≥ 4 ans) |

| Accélération de la production de moteurs de traction pour véhicules électriques | +1.1% | Chine, Corée du Sud, Japon, Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique grand public | +0.5% | Japon, Corée du Sud, Taïwan, Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de moteurs électriques à haute efficacité

Le renforcement des normes minimales de performance énergétique réduit les pertes admissibles des moteurs et oblige les équipementiers à adopter la VPI pour éliminer les vides qui provoquent des décharges partielles. La directive européenne sur l'écoconception exige une efficacité IE3 pour les moteurs ≥ 0,75 kW, tandis que la norme GB 18613-2020 de la Chine est alignée sur les classes d'efficacité IEC 60034-30-1. Des facteurs de remplissage des encoches supérieurs à 70 % et des points chauds concentrés sur les aimants permanents poussent les performances des résines vers des températures de transition vitreuse de 180 °C. La conformité aux essais de décharges partielles IEC 60034-18-41 intègre la VPI comme prérequis, pérennisant la consommation de résines à long terme à mesure que les parcs mondiaux de moteurs migrent vers les classes IE4 et IE5.

Transition des équipementiers vers des processus d'imprégnation sans solvant

Les plafonds de HAP métalliques de 0,0079 grains par pied cube standard sec pour les nouvelles installations de revêtement aux États-Unis rendent les vernis à base de solvant non rentables sans oxydateurs thermiques. La directive européenne sur les émissions industrielles et le Plan d'action Ciel bleu de la Chine reflètent ces plafonds. Les nouvelles formulations sans solvant réduisent les cycles de durcissement de six heures à moins de quatre-vingt-dix minutes sur des lignes d'imprégnation par ruissellement automatisées. Le produit SILRES H62 C de Wacker Chemie durcit à température ambiante en vingt-quatre heures, supprime les fours de post-cuisson et réduit la consommation d'énergie de l'usine d'environ 40 %.

Croissance des installations d'éoliennes à l'échelle du réseau

Les nouvelles installations éoliennes mondiales ont atteint 117 GW en 2024, et la capacité cumulée devrait dépasser 1 200 GW d'ici 2030. Les générateurs offshore modernes de 8 à 15 MW fonctionnent jusqu'à 6,6 kV, nécessitant une isolation époxy ou polyester-imide de classe H ou classe C. La rénovation des unités terrestres vieilles de 15 à 20 ans en Europe et en Amérique du Nord prolonge leur durée de vie, créant un marché secondaire pour les services d'imprégnation sur site permettant de requalifier les générateurs sans déposer les rotors, accélérant ainsi la demande de résines au-delà des volumes de nouvelles constructions[1]Conseil mondial de l'énergie éolienne, « Rapport mondial sur l'éolien 2025 », gwec.net.

Accélération de la production de moteurs de traction pour véhicules électriques

Les onduleurs à modulation de largeur d'impulsion induisent des surtensions proches de 1 200 V et des fréquences de commutation élevées, intensifiant les contraintes sur l'isolation. Les incitations fédérales prévues par la loi américaine sur la réduction de l'inflation, combinées au système de double crédit de la Chine, favorisent la co-localisation de l'assemblage des moteurs de traction avec les capacités d'imprégnation nationales. Les enroulements distribués qui reposent sur la VPI complète supplantent les conceptions à épingles à cheveux sur plusieurs plateformes de véhicules, consolidant les exigences en résines époxy et polyester-imide pour les performances de classe H.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement de la réglementation sur les COV et les HAP | –0.9% | Amérique du Nord, UE, Chine, Inde | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières bisphénol-A et styrène | –0.7% | Asie-Pacifique, Europe, marchés spot mondiaux | Moyen terme (2-4 ans) |

| Équipements sous vide et pression à forte intensité capitalistique | –0.4% | Inde, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la réglementation sur les COV et les HAP

La conformité aux normes d'émission mises à jour de l'EPA américaine et de l'UE oblige les installations existantes à installer des oxydateurs coûtant entre 0,8 et 1,5 million USD chacun, comprimant les marges et retardant les expansions. Les petits ateliers de moteurs dépourvus d'expertise interne en formulation font face à des coûts de validation élevés pour passer aux systèmes sans solvant, recourant souvent à la sous-traitance d'imprégnation qui alourdit les coûts unitaires. Les droits antidumping européens allant jusqu'à 40,8 % sur les importations chinoises de résines époxy élèvent davantage les prix des matières premières, ajoutant de la complexité pour les équipementiers régionaux[2]Commission européenne, « Droits antidumping sur les résines époxy », ec.europa.eu.

Volatilité des prix des matières premières bisphénol-A et styrène

Les prix spot du bisphénol-A en Asie ont oscillé de près de 50 % durant 2024-2025, en raison d'une suroffre de phénol combinée à des arrêts dans les installations d'épichlorhydrine. Les prix contractuels du styrène sur la côte du Golfe des États-Unis ont varié de 550 USD par tonne sur la même période. Une telle variabilité peut effacer 150 à 200 points de base de rentabilité pour les équipementiers de moteurs et décourage les accords d'approvisionnement en résines à long terme, retardant l'expansion des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les formulations sans solvant renforcent leur leadership en matière de conformité

Les résines sans solvant ont capté 64,23 % de la part du marché des résines d'imprégnation en 2025 et devraient croître à 5,15 % jusqu'en 2031. Leur durcissement exothermique élimine l'évaporation des solvants, raccourcit le temps de cycle et contourne les oxydateurs thermiques à plusieurs millions de dollars imposés par le 40 CFR Partie 63, Sous-partie HHHHH. Les économies d'énergie atteignent 40 % par rapport aux lignes de cuisson et durcissement conventionnelles, rendant les systèmes sans solvant attractifs même dans les zones géographiques à tarifs d'électricité modestes. Les machines d'imprégnation par ruissellement associant la chimie sans solvant à la manutention automatisée des bobinages se répandent des grands équipementiers de moteurs aux ateliers de sous-traitance, comprimant les temps de cycle à moins de quatre-vingt-dix minutes.

Les vernis à base de solvant persistent dans les lignes de rénovation et les marchés en développement où l'application des réglementations sur les émissions est inégale. Un parc installé de cuves et de fours existants, souvent amortis depuis des années, allège les budgets d'exploitation. Cependant, à mesure que les solvants de remplacement importés font face à des contrôles douaniers plus stricts et à des taxes croissantes, les transformateurs budgétisent des investissements pour des mises à niveau sans solvant dans la fenêtre 2027-2029, en alignement avec les changements de modèles de moteurs planifiés.

Par type de résine : l'époxy en position de croissance la plus rapide grâce à l'essor de l'électronique

Les volumes d'époxy devraient augmenter à un CAGR de 5,12 %, le plus élevé parmi les types de résines, même si la catégorie Autres résines représentait 38,67 % de la part en 2025. La faible perte diélectrique, la forte adhérence au cuivre et la compatibilité avec la distribution automatisée font de l'époxy le choix privilégié pour les bobinages à pas fin et le sous-remplissage des semi-conducteurs. Les véhicules hybrides légers 48 V émergents amplifient davantage la demande d'isolation époxy de classe H résistant aux surtensions induites par les onduleurs.

Les résines polyester restent bien implantées dans les moteurs d'appareils électroménagers sensibles aux coûts, tandis que les polyester-imides répondent aux cycles de service des éoliennes haute tension et des moteurs de traction. Les systèmes silicone gagnent du terrain dans l'encapsulation des batteries, grâce à leur chimie ignifuge et leur résistance aux cycles thermiques. Les polyuréthanes occupent une niche dans les générateurs extérieurs exposés à l'infiltration d'humidité, offrant une flexibilité qui atténue le délaminage sous choc thermique.

Par application : les moteurs et générateurs conservent le leadership en volume

Les moteurs et générateurs représentaient 68,98 % de la part du marché des résines d'imprégnation en 2025 et devraient progresser à un CAGR de 5,06 % jusqu'en 2031. Des facteurs de remplissage des encoches plus élevés dans les machines IE4 et IE5, combinés à des entrefers plus étroits, élèvent les températures des bobinages et accélèrent l'adoption des systèmes de classe H et classe C. Les moteurs de traction pour véhicules électriques intensifient ces exigences avec des tensions pilotées par onduleur allant jusqu'à 1 200 V et des fréquences de commutation supérieures à 10 kHz, rendant la VPI complète indispensable.

Les transformateurs, notamment les types secs pour les sous-stations urbaines, représentent une voie de croissance régulière à mesure que les services publics recherchent des alternatives ignifuges aux unités remplies d'huile. Les moteurs d'appareils électroménagers, des compresseurs de réfrigérateurs aux entraînements de machines à laver, continuent de passer de l'imprégnation par trempage et cuisson à l'imprégnation par ruissellement pour satisfaire aux seuils d'efficacité du Département de l'énergie des États-Unis. Les inductances, solénoïdes et autres composants électroniques consomment des grades époxy à faible viscosité capables de pénétrer des espaces inférieurs à 0,1 mm, soutenant la miniaturisation des appareils grand public.

Analyse géographique

L'Asie-Pacifique détenait 41,24 % de la part du marché des résines d'imprégnation en 2025 et devrait croître à un CAGR de 5,14 % jusqu'en 2031. La politique de double crédit de la Chine a généré 10,2 millions de véhicules à nouvelles énergies en 2024 et vise un mix de ventes de 50 % de véhicules à nouvelles énergies d'ici 2035, ancrant une demande à grande échelle de moteurs de traction. Les programmes d'incitation liés à la production de l'Inde allouent 2,3 milliards USD à l'électronique et 10 milliards USD aux usines de semi-conducteurs, catalysant la consommation locale de grades polyester-imide et époxy. Le programme de subventions du Japon couvre jusqu'à 50 % des coûts de construction des usines, construisant une chaîne d'approvisionnement nationale pour le sous-remplissage époxy à faible teneur en chlorure compatible avec le conditionnement avancé. Les fabricants de puces sud-coréens standardisent l'époxy à durcissement rapide pour les modules système-en-boîtier, tandis que la Thaïlande et le Vietnam offrent des exonérations fiscales pluriannuelles qui attirent les centres de sous-traitance d'imprégnation, équilibrant la capacité régionale.

L'Amérique du Nord bénéficie de 369 milliards USD d'incitations à l'énergie propre dans le cadre de la loi sur la réduction de l'inflation, qui lie les crédits d'impôt aux consommateurs à des seuils de contenu national. Les constructeurs automobiles ont annoncé des dizaines de milliards en investissements pour des lignes d'assemblage de moteurs de traction dans le Michigan, le Kentucky et le Tennessee, toutes spécifiant des formulations époxy sans solvant satisfaisant au plafond de HAP de l'EPA américaine. Le Fonds d'innovation stratégique du Canada et les flux d'approvisionnement de proximité du Mexique complètent un corridor régional qui localise l'approvisionnement en résines dans le cadre des règles de valeur régionale à 75 % de l'ACEUM.

L'Europe est guidée par l'objectif zéro émission 2035 du Pacte vert et les normes Euro 7, accélérant l'isolation des moteurs de traction de classe H en Allemagne, en France et en Italie. Les développements éoliens offshore en mer du Nord et en mer Baltique stimulent l'adoption de l'époxy de classe C pour les générateurs de 15 MW. Les droits antidumping sur les importations asiatiques d'époxy ouvrent des parts pour les formulateurs nationaux, bien que les fermetures récentes d'usines contraignent l'offre sans solvant à court terme. L'Europe de l'Est et la Russie maintiennent la demande de polyester pour les moteurs ferroviaires et pétroliers, malgré les vents contraires géopolitiques.

La croissance de l'Amérique du Sud est centrée sur la production automobile brésilienne de 2,3 millions d'unités, qui pivote vers les hybrides à carburant flexible. Les mines de cuivre électrifiées du Chili et les appels d'offres pour les énergies renouvelables en Colombie introduisent des exigences de classe H pour les générateurs lourds. Le Moyen-Orient et l'Afrique ajoutent une demande incrémentale via des mégaprojets tels que NEOM en Arabie saoudite et la modernisation du réseau électrique en Afrique du Sud, bien que la volatilité des devises affecte l'économie des importations de résines spéciales.

Paysage concurrentiel

Le marché des résines d'imprégnation est modérément consolidé. Les pipelines d'innovation se concentrent sur les hybrides époxy-silicone à durcissement ambiant, les silicones ignifuges avec une conductivité thermique supérieure à 1,5 W/m-K pour les batteries de véhicules électriques, et les époxys à ultra-faible viscosité pour les modules d'alimentation 5G. La cohérence de la qualité reste un obstacle pour les entrants à faible coût : une contamination au chlorure supérieure à 100 ppm disqualifie de nombreuses formulations de la qualification automobile. Les droits antidumping européens modifient les avantages de coût mais stimulent également les expansions de capacité locales des acteurs établis.

Leaders du secteur des résines d'imprégnation

ALTANA (ELANTAS)

Von Roll

Axalta Coating Systems, LLC

Henkel AG and Co. KGaA

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Momentive a lancé une résine silicone ignifuge pour l'encapsulation des batteries de véhicules électriques offrant une conductivité thermique supérieure à 1,5 W/m-K et une rigidité diélectrique de 20 kV/mm.

- Mai 2024 : Wacker Chemie a introduit SILRES H62 C, un époxy modifié au silicone qui durcit à température ambiante en vingt-quatre heures, supprime les fours de post-cuisson et satisfait aux exigences de la classe F selon IEC 60085.

Portée du rapport sur le marché mondial des résines d'imprégnation

Les résines d'imprégnation sont des substances liquides, fréquemment à base d'époxy ou de polyester, conçues pour pénétrer et saturer des matériaux poreux tels que le papier ou le tissu, dans le but d'améliorer les caractéristiques mécaniques et électriques. Elles sont couramment utilisées dans diverses industries, notamment les composants électriques, les transformateurs et les circuits imprimés, pour l'isolation, la protection et le renforcement structurel.

Le marché des résines d'imprégnation est segmenté par technologie, type de résine, application et géographie. Par technologie, le marché est segmenté en résines sans solvant et résines à base de solvant. Par type de résine, le marché est segmenté en époxy, polyester, polyester-imide et autres types de résines (polyuréthane, silicone et autres). Par application, le marché est segmenté en moteurs et générateurs, appareils électroménagers, transformateurs, composants électriques et électroniques, composants automobiles et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des résines d'imprégnation dans 26 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Résines sans solvant |

| Résines à base de solvant |

| Époxy |

| Polyester |

| Polyester-imide |

| Autres types de résines (polyuréthane, silicone, etc.) |

| Moteurs et générateurs |

| Appareils électroménagers |

| Transformateurs |

| Composants électriques et électroniques |

| Composants automobiles |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Résines sans solvant | |

| Résines à base de solvant | ||

| Par type de résine | Époxy | |

| Polyester | ||

| Polyester-imide | ||

| Autres types de résines (polyuréthane, silicone, etc.) | ||

| Par application | Moteurs et générateurs | |

| Appareils électroménagers | ||

| Transformateurs | ||

| Composants électriques et électroniques | ||

| Composants automobiles | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des résines d'imprégnation d'ici 2031 ?

Le marché des résines d'imprégnation devrait atteindre 2,50 milliards USD d'ici 2031.

Quel segment technologique domine le marché mondial ?

Les formulations sans solvant ont dominé avec une part de 64,23 % en 2025 et maintiennent les meilleures perspectives de croissance jusqu'en 2031.

Pourquoi les résines époxy croissent-elles plus vite que les autres types ?

La faible perte diélectrique, la forte adhérence au cuivre et la compatibilité avec les lignes de ruissellement automatisées positionnent l'époxy pour le CAGR le plus rapide de 5,12 % jusqu'en 2031.

Comment les réglementations environnementales influencent-elles le choix des résines ?

Les plafonds de COV et de HAP métalliques aux États-Unis, dans l'UE et en Chine obligent effectivement les équipementiers à adopter des résines sans solvant ou à installer des systèmes d'abattement coûteux.

Quelle région devrait contribuer à la plus grande demande incrémentale ?

L'Asie-Pacifique, portée par la Chine, l'Inde et le Japon, devrait ajouter le plus grand volume, soutenue par les mandats sur les véhicules électriques et les investissements dans les semi-conducteurs.

Quel obstacle capitalistique limite les nouveaux entrants ?

Une ligne VPI complète coûte plus de 5 millions USD et nécessite des tests IEC 60085 approfondis, concentrant la capacité parmi les acteurs financièrement solides.

Dernière mise à jour de la page le: