Taille et part du marché de la résine époxy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

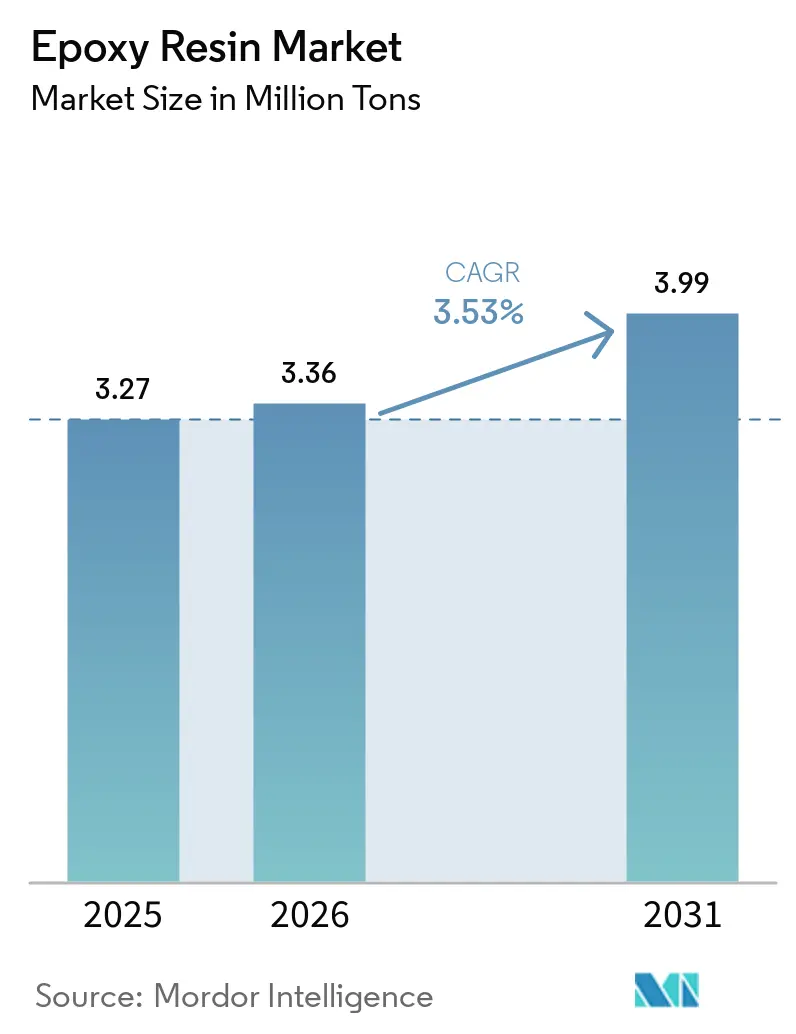

| Volume du Marché (2026) | 3.36 Millions de tonnes |

| Volume du Marché (2031) | 3.99 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la résine époxy par Mordor Intelligence

La taille du marché de la résine époxy devrait passer de 3,27 millions de tonnes en 2025 à 3,36 millions de tonnes en 2026 et est prévue pour atteindre 3,99 millions de tonnes d'ici 2031, à un CAGR de 3,53 % sur la période 2026-2031. La demande soutenue est ancrée dans les performances mécaniques, chimiques et thermiques incomparables du matériau, qui sous-tendent des utilisations critiques allant des pales d'éoliennes à l'encapsulation de semi-conducteurs. L'innovation s'accélère à mesure que des réglementations plus strictes sur le bisphénol A (BPA) et les composés organiques volatils (COV) font progresser les chimies à base aqueuse, bio-circulaires et à faible teneur en COV. L'expansion des infrastructures d'énergie renouvelable, les tendances à l'électrification et les dépenses d'infrastructure dans les économies émergentes ajoutent une dynamique de volume positive, tandis que la hausse des droits de douane commerciaux et les fluctuations des prix des matières premières présentent des incertitudes à court terme pour les équipes d'approvisionnement. Le marché des résines époxy reste modérément concentré, mais les travaux novateurs sur les formulations recyclables et d'origine végétale élargissent l'ensemble des opportunités pour les acteurs établis comme pour les nouveaux entrants spécialisés.

Principaux enseignements du rapport

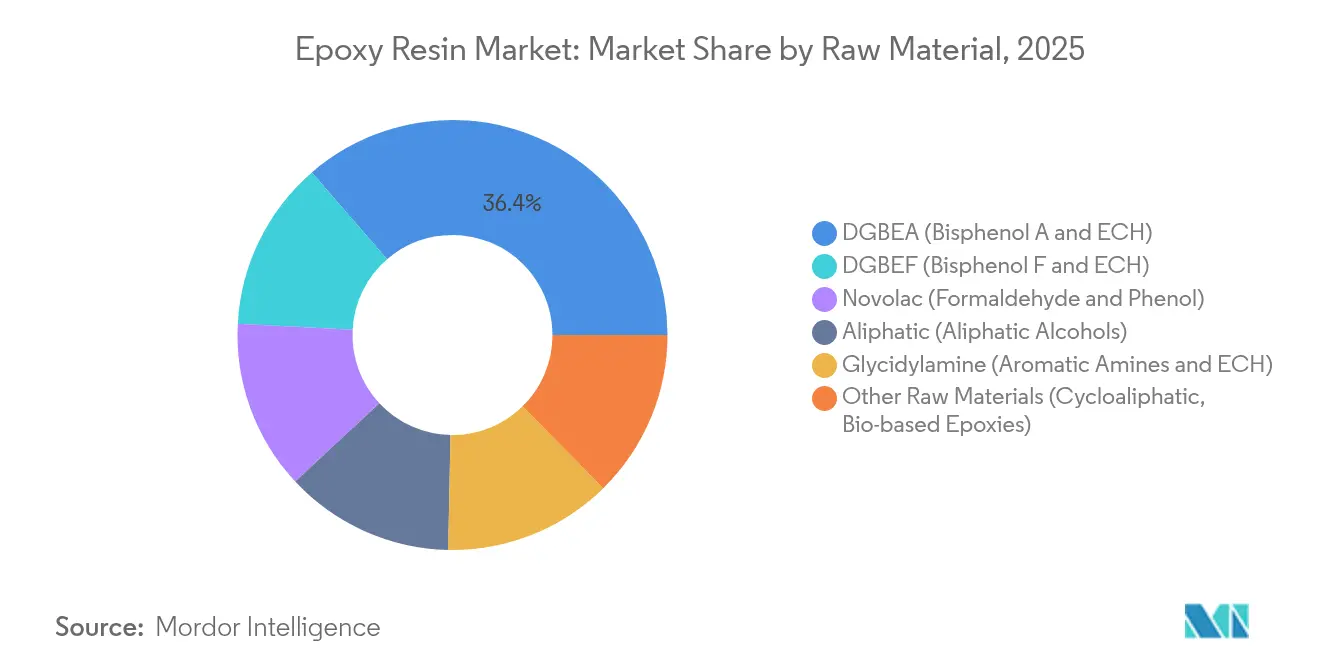

- Par matière première, les résines DGBEA ont représenté 36,35 % de la part du marché des résines époxy en 2025, tandis que les grades bio-sourcés et cycloaliphatiques devraient progresser à un CAGR de 6,66 % jusqu'en 2031.

- Par forme physique, la dispersion aqueuse est le segment à la croissance la plus rapide, se développant à un CAGR de 6,05 % entre 2026 et 2031.

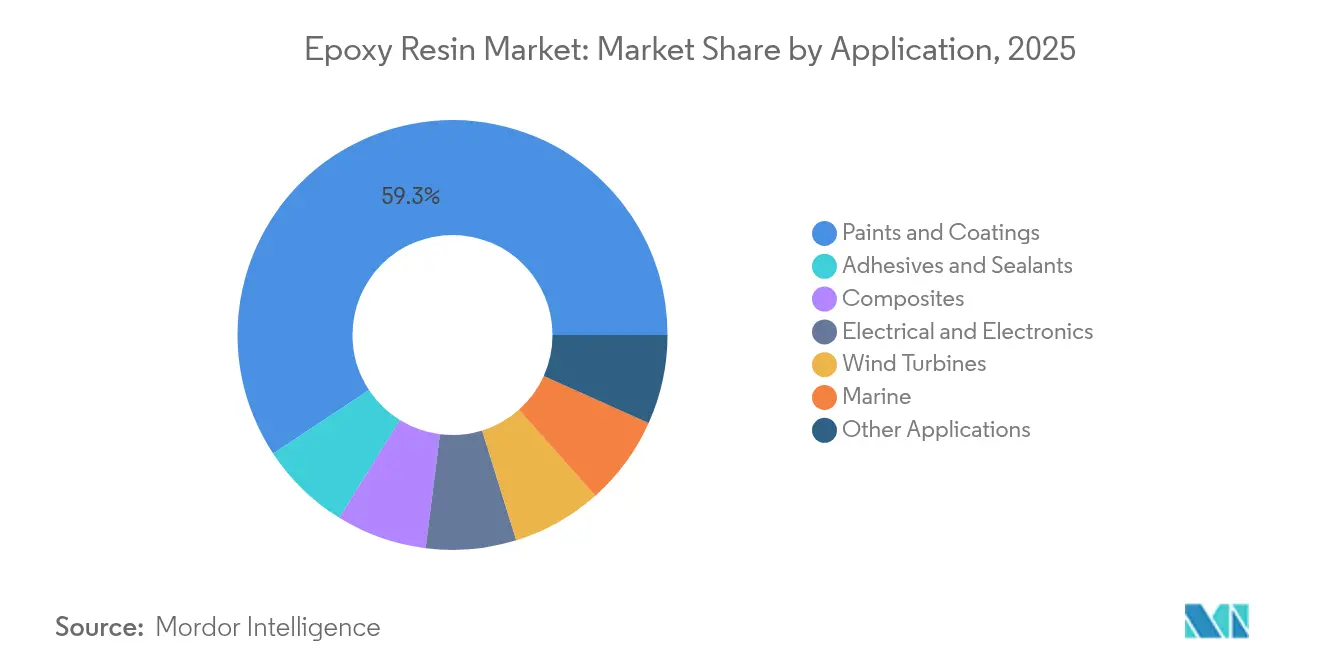

- Par application, les peintures et revêtements ont représenté 59,28 % de la taille du marché des résines époxy en 2025 et devraient progresser à un CAGR de 6,14 % jusqu'en 2031.

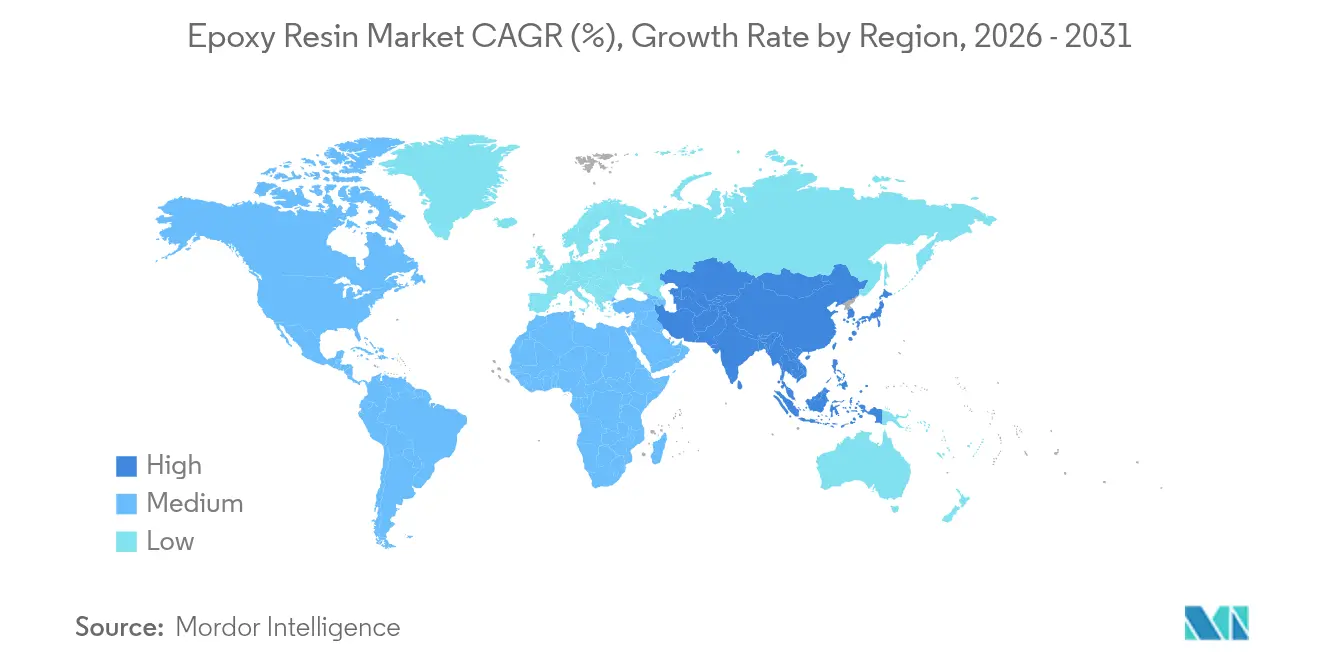

- Par géographie, l'Asie-Pacifique a représenté 47,55 % de la demande mondiale en 2025 et devrait afficher un CAGR de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la résine époxy

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des peintures et revêtements | 2.1% | Mondial, avec l'APAC en tête de la consommation | Moyen terme (2-4 ans) |

| Adoption des composites pour pales d'éoliennes | 1.8% | Mondial, concentré en Amérique du Nord, en Europe et sur les marchés offshore de l'APAC | Long terme (≥ 4 ans) |

| Demande croissante de l'électricité et de l'électronique | 1.4% | APAC en cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante d'adhésifs liée aux infrastructures | 1.2% | APAC et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption des photopolymères époxy imprimés en 3D | 0.7% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des peintures et revêtements

Les peintures et revêtements ont continué à dominer le marché des résines époxy avec une part de revenus de 60,15 % en 2024. La croissance est renforcée par les programmes d'infrastructure en Asie du Sud-Est et en Afrique, ainsi que par les niches marines et d'emballage qui dépendent de finitions à haute barrière et résistantes à la corrosion. Le lancement en 2025 par Westlake des résines bio-circulaires EpoVIVE illustre la manière dont les fournisseurs équilibrent durabilité et performance[1]Westlake Corporation, "EpoVIVE Sustainable Epoxy Portfolio," westlake.com. La transition vers des formulations à faible teneur en COV est facilitée par la photochimie catalysée par des points quantiques qui améliore la stabilité à la lumière du soleil sans recourir à des absorbeurs UV coûteux. Les systèmes de qualité marine tels que l'Amerlock 400 allongent les cycles de cale sèche, réduisant le coût total du cycle de vie pour les opérateurs de flotte. Le CAGR résultant de 6,51 % jusqu'en 2030 positionne les revêtements comme des ancres à la fois de volume et d'innovation pour le marché plus large des résines époxy.

Adoption des composites pour pales d'éoliennes

La croissance des installations éoliennes offshore, l'augmentation des diamètres de rotor et les conceptions hybrides carbone-verre élèvent les seuils de performance des résines époxy. Le Conseil mondial de l'énergie éolienne prévoit une croissance annuelle de 8,8 % des nouvelles capacités, ce qui soutient la demande de résines à long terme. La base de clients de TPI Composites a fourni 88 % des pales terrestres américaines en 2025, soulignant comment le savoir-faire des procédés consolide les achats. Siemens Gamesa a déjà commercialisé des pales en époxy recyclable qui se décollent dans des conditions acides douces, facilitant les défis de fin de vie. L'optimisation par apprentissage automatique des programmes de cuisson des pales réduit encore les déchets et la consommation d'énergie, renforçant la position de l'époxy en tant que matrice de choix dans la chaîne de valeur de l'énergie éolienne.

Demande croissante de l'électricité et de l'électronique

La production de circuits imprimés (PCB) a rebondi en 2024 avec une croissance de 6,3 %, stimulant la demande de stratifiés époxy et de composés de moulage. Les architectures de type système en boîtier nécessitent désormais une encapsulation sans vide ; les cadres métalliques intégrés réduisent l'emprisonnement de gaz lors du moulage par compression et entraînent une reformulation des composés. L'EPICLON HP-4710 de DIC atteint une température de transition vitreuse de 350 °C, répondant aux budgets thermiques des boîtiers de semi-conducteurs à haute densité. Les grades renforcés au graphène ont permis des augmentations de résistance à la traction de 77 % et des gains de Tg de 50 °C, alignant l'époxy sur les charges thermiques de l'informatique de nouvelle génération. Le regain d'intérêt pour les pôles régionaux de PCB en Thaïlande et au Vietnam incite les fournisseurs à installer des capacités localisées, raccourcissant les délais et réduisant l'exposition aux devises.

Demande croissante d'adhésifs liée aux infrastructures

Le marché mondial des adhésifs et mastics, évalué à 85,38 milliards USD en 2025, suit les grands projets d'infrastructure qui reposent sur le collage structural. Les modificateurs bio-sourcés tels que le 5-HMF et les huiles SYLVASOLV améliorent les profils de durabilité sans sacrifier la résistance. L'allègement des véhicules automobiles substitue également les joints adhésifs aux fixations mécaniques, améliorant l'absorption d'énergie lors des chocs et la protection contre la rouille. Les stabilisants résistants aux UV comme l'Eversorb soutiennent les ponts et les structures de parcs solaires dans les zones à fort ensoleillement. Les bâtiments préfabriqués exploitent les adhésifs époxy appliqués en usine qui durcissent dans des environnements contrôlés, augmentant le débit et la précision de pose.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.6% | Mondial, avec un impact aigu dans les pôles de fabrication de l'APAC | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les COV et le BPA | -1.1% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Droits antidumping perturbant les flux commerciaux | -0.9% | Routes commerciales mondiales, impact concentré sur le commerce États-Unis-Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La Chine a élargi sa capacité de BPA de 12,31 % au premier semestre 2024 pour atteindre 5,48 millions de t/an, mais le taux d'utilisation a baissé et les prix régionaux ont reculé de 4,6 % d'un trimestre à l'autre dans l'industrie des résines époxy. Des perturbations telles que l'explosion de l'usine Guodu Chemical ont temporairement doublé les prix du BPA, exposant les formulateurs en aval à un risque sur les marges. Les déclarations de force majeure consécutives à des événements météorologiques extrêmes ont ajouté une incertitude supplémentaire sur l'approvisionnement. Plusieurs grands acteurs des résines époxy construisent donc des unités captives d'épichlorhydrine et de BPA afin de sécuriser leurs matières premières et de se couvrir contre la volatilité.

Réglementations plus strictes sur les COV et le BPA

L'Union européenne a interdit le BPA au-dessus de 0,05 mg/L dans les matériaux en contact avec les aliments en janvier 2025. L'Agence de protection de l'environnement des États-Unis a ensuite renforcé les limites de COV pour les revêtements en aérosol, avec une mise en conformité prévue pour janvier 2027. Le South Coast AQMD finalise des seuils encore plus bas pour les apprêts automobiles, contraignant les producteurs de résines à se tourner vers des formes aqueuses et solides. Des alternatives dérivées de l'écorce d'arbre sont à l'étude, bien que la commercialisation reste encore plusieurs années à venir. Les systèmes à base aqueuse intégrant du latex de caoutchouc naturel atteignent déjà des gains d'allongement de 370 %, prouvant la faisabilité de revêtements à faible teneur en COV et à haute ténacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination du DGBEA face à la pression de la durabilité

Les résines DGBEA ont conservé 36,35 % de la part du marché de la résine époxy en 2025 en tant que grade de référence pour les pales d'éoliennes et les composites automobiles. Avec un CAGR de 6,32 %, elles restent intégrales à l'expansion du marché, mais les audits des clients poussent les producteurs à démontrer un approvisionnement en BPA traçable et à faible empreinte carbone. En réponse, les fournisseurs occidentaux et japonais pilotent la comptabilité de bilan massique et les matières premières bio-circulantes pour préserver la position du DGBEA sur le marché des résines époxy.

Les résines spéciales comblent des lacunes de performance claires. Le DGBEF offre une viscosité plus faible pour les revêtements de maintenance marine, tandis que les chimies novolaque résistent aux chocs thermiques à l'intérieur des revêtements de fours. Les époxies aliphatiques offrent une stabilité aux UV essentielle pour les façades architecturales. Les versions glycidylamine offrent une adhérence supérieure aux métaux dans les boîtiers électroniques. Les chimies bio-sourcées et cycloaliphatiques, regroupées sous d'autres matières premières, devraient être les plus dynamiques et pourraient capturer une part mesurable du marché des résines époxy d'ici 2031, à mesure que le recyclage en boucle fermée et la comptabilité carbone gagnent l'attention des actionnaires.

Par forme physique : le segment liquide s'adapte aux exigences de durabilité

Les grades liquides représentaient 49,10 % du volume de 2025 grâce à la simplicité du dosage par mélangeur-doseur et aux longs temps ouverts utilisés par les chantiers de pales et de marine. Les systèmes de dosage modernes en ligne de production réduisent l'exposition des opérateurs et améliorent la cohérence des lots, maintenant les liquides au cœur du marché des résines époxy même sous la pression de la durabilité.

Les formes solides et en solution restent essentielles dans les revêtements en poudre et par pulvérisation. Cependant, les dispersions aqueuses gagnent du terrain à un CAGR de 6,05 %. Les avancées dans les tensioactifs non ioniques et les durcisseurs aminés à température ambiante ont produit des systèmes de sol sans solvant qui rivalisent avec la durabilité des systèmes à base de solvant. Des projets pilotes associant des adducts d'huile végétale à des dispersions aqueuses ont montré une parité mécanique avec les grades traditionnels, indiquant un rôle élargi pour ces chimies dans les géographies à venir soumises à des contraintes de COV.

Par application : le leadership des peintures et revêtements stimule l'innovation

Les peintures et revêtements ont représenté 59,28 % de la demande en 2025, conservant la plus grande part du marché des résines époxy. Les primaires haute épaisseur protègent les ponts, les coques de navires et les cuves chimiques, tandis que les lignes d'emballage utilisent des revêtements intérieurs pour boîtes de conserve sans BPA. Les opportunités de volume s'étendent aux régions en plein essor de la construction, où les revêtements de sol époxy résistent à l'abrasion et aux agents de nettoyage agressifs.

Les adhésifs et les mastics suivent de près, soutenus par des programmes d'infrastructure et d'automobile visant des assemblages légers et sans corrosion. Les applications composites gagnent en dynamisme grâce aux pales d'éoliennes, aux intérieurs aérospatiaux et aux articles de sport. L'électronique et l'électricité font appel à des encapsulants à haute température de transition vitreuse (Tg) capables de supporter des pics de refusion à 350 °C dans l'industrie des résines époxy. Les créneaux des éoliennes et du secteur maritime, bien que limités en tonnage, offrent des marges premium grâce à des formulations spécifiques qui permettent de verrouiller des contrats d'approvisionnement pluriannuels.

Analyse géographique

L'Asie-Pacifique est restée l'épicentre du marché des résines époxy, représentant 47,55 % de la demande en 2025 et affichant un CAGR de 6,08 % jusqu'en 2031. Les exportations de résines chinoises font face à des droits antidumping américains pouvant atteindre 354,99 %, ce qui incite des entreprises comme DCM Shriram à investir 125 millions USD dans une nouvelle unité de production en Inde afin de servir une base de clients plus diversifiée sur le plan régional. La Thaïlande et le Vietnam captent de nouvelles capacités de production de circuits imprimés et de pales d'éoliennes, tandis que le Japon et la Corée du Sud développent des formulations à très haute Tg et recyclables pour les semi-conducteurs et les applications éoliennes en mer.

L'Amérique du Nord tire parti de la relocalisation industrielle, des investissements dans les infrastructures et des crédits d'impôt pour les énergies renouvelables afin de renforcer sa position sur le marché des résines époxy et d'amortir la volatilité des flux de résines importées. Des droits compensateurs allant de 1,01 % à 547,76 % incitent les producteurs nationaux à réactiver des réacteurs mis en veille et à investir dans de nouveaux actifs de matières premières. Les développeurs canadiens de parcs éoliens spécifient des systèmes époxy de qualité arctique, et les clusters automobiles mexicains accélèrent la demande d'adhésifs structuraux. Les recherches du NREL sur les résines époxy d'origine végétale soulignent le leadership de la région en matière de durabilité.

L'Europe concilie des réglementations strictes sur le BPA avec une R&D de pointe sur le marché des résines époxy. Les équipementiers automobiles allemands co-développent des composés de moulage époxy (EMC) thermiquement conducteurs avec des formulateurs de résines locaux. L'essor de l'éolien offshore au Royaume-Uni maintient des exigences de durée de service de 25 ans pour les monopieux à primaire époxy, et le secteur nucléaire français pousse les grades résistants aux rayonnements. L'investissement de Scott Bader de 30 millions GBP dans une capacité supplémentaire au Royaume-Uni illustre l'engagement en faveur d'un approvisionnement local dans un contexte de flux logistiques mondiaux instables. La région nordique, déjà très avancée en matière de politique d'économie circulaire, pilote des essais de recyclage en boucle fermée des résines époxy dans le cadre de programmes financés par l'UE.

Paysage concurrentiel

Des producteurs mondiaux tels que Dow, Huntsman, Hexion, Olin et Westlake ancrent le marché des résines époxy grâce à une intégration des matières premières, de larges gammes de produits et des bases de production sur plusieurs continents. Huntsman a renforcé ses créneaux haute performance en acquérant CVC Thermoset Specialties et Gabriel Performance Products, obtenant ainsi des agents de durcissement spéciaux et des modificateurs de résistance aux chocs qui soutiennent les clients des secteurs aérospatial et électronique[2]Huntsman Corporation, "Acquisition de CVC Thermoset Specialties," huntsman.com. La plateforme EcoBind de Hexion satisfait aux réglementations sur les COV et le formaldéhyde tout en maintenant les performances mécaniques des composites, illustrant comment l'agilité réglementaire définit désormais le positionnement concurrentiel.

Les technologies de procédé différencient les acteurs du marché des résines époxy. Les systèmes bicomposants à durcissement rapide pour les pales d'éoliennes moulées par transfert de résine réduisent le temps de cycle de plusieurs heures à moins de 30 minutes, diminuant considérablement les coûts énergétiques des usines. Des partenariats tels que celui d'Aditya Birla avec Vartega abordent la recyclabilité en intégrant des matrices dépolymérisables dans les chaînes de valeur des fibres de carbone.

Les opportunités pour les acteurs de niche sur le marché des résines époxy gravitent autour des matières premières biosourcées, des systèmes en boucle fermée et des photopolymères pour l'impression 3D, où la réactivité et l'agilité de formulation surpassent les pipelines plus lents des grands acteurs établis. Des entreprises soutenues par des fonds de capital-risque pilotent des éthers diglycidyliques à base d'huiles végétales qui égalent la résistance du DGEBA tout en réduisant l'empreinte en gaz à effet de serre jusqu'à 40 %. Le resserrement continu des contraintes réglementaires laisse penser que ces spécialités migreront progressivement du stade expérimental vers le courant dominant au cours de l'horizon de prévision.

Leaders du secteur de la résine époxy

Olin Corporation

Hexion Inc.

Kukdo Chemical Co. Ltd

Huntsman International LLC

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Westlake Epoxy a lancé le portefeuille EpoVIVE comprenant des résines époxy à faible empreinte carbone et bio-circulaires ainsi que des technologies aqueuses pour les revêtements de sol et les revêtements anticorrosion.

- Février 2025 : l'Université du Sichuan a développé une résine époxy recyclable avec une Tg de 192 °C et une capacité de dégradation hydrothermale à 200 °C pour les applications aérospatiales et éoliennes.

Portée du rapport sur le marché mondial de la résine époxy

Les résines époxy, créées par réaction de groupes époxyde avec un durcisseur, produisent des chaînes polymères robustes et durables. Ces résines trouvent de nombreuses applications dans les lubrifiants industriels, les adhésifs, les revêtements et les composites en raison de leurs propriétés mécaniques supérieures, de leur résistance chimique et de leur stabilité thermique.

Le marché de la résine époxy est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en DGBEA (bisphénol A et ECH), DGBEF (bisphénol F et ECH), novolaque (formaldéhyde et phénols), aliphatique (alcools aliphatiques), glycidylamine (amines aromatiques et ECH) et autres matières premières. Par application, le marché est segmenté en peintures et revêtements, adhésifs et mastics, composites, électricité et électronique, marine, éoliennes et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la résine époxy dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont établis sur la base du volume (tonnes).

| DGBEA (bisphénol A et ECH) |

| DGBEF (bisphénol F et ECH) |

| Novolaque (formaldéhyde et phénol) |

| Aliphatique (alcools aliphatiques) |

| Glycidylamine (amines aromatiques et ECH) |

| Autres matières premières (cycloaliphatiques, époxies bio-sourcées) |

| Liquide |

| Solide |

| Solution |

| Dispersion aqueuse |

| Peintures et revêtements |

| Adhésifs et mastics |

| Composites |

| Électricité et électronique |

| Éoliennes |

| Marine |

| Autres applications (construction, photopolymères pour impression 3D, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | DGBEA (bisphénol A et ECH) | |

| DGBEF (bisphénol F et ECH) | ||

| Novolaque (formaldéhyde et phénol) | ||

| Aliphatique (alcools aliphatiques) | ||

| Glycidylamine (amines aromatiques et ECH) | ||

| Autres matières premières (cycloaliphatiques, époxies bio-sourcées) | ||

| Par forme physique | Liquide | |

| Solide | ||

| Solution | ||

| Dispersion aqueuse | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Composites | ||

| Électricité et électronique | ||

| Éoliennes | ||

| Marine | ||

| Autres applications (construction, photopolymères pour impression 3D, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la résine époxy et ses perspectives de croissance ?

La taille du marché de la résine époxy devrait passer de 3,27 millions de tonnes en 2025 à 3,36 millions de tonnes en 2026 et est prévue pour atteindre 3,99 millions de tonnes d'ici 2031, à un CAGR de 3,53 % sur la période 2026-2031.

Quel segment de matière première domine le marché de la résine époxy ?

Les résines DGBEA ont représenté 36,35 % de la demande mondiale de 2025 en raison de leur résistance mécanique et de leurs réseaux d'approvisionnement établis.

Comment les réglementations sur les COV et le BPA influencent-elles le développement des produits ?

Les réglementations dans l'UE et aux États-Unis accélèrent la transition vers des systèmes époxy aqueux, bio-circulaires et sans BPA qui satisfont aux objectifs de faibles émissions sans sacrifier les performances.

Pourquoi l'Asie-Pacifique est-elle dominante sur le marché de la résine époxy ?

La région concentre la fabrication des utilisateurs finaux dans l'énergie éolienne, l'électronique et la construction, lui conférant 47,55 % de la demande mondiale de 2025 et un CAGR projeté de 6,08 % jusqu'en 2031.

Quelles innovations abordent la recyclabilité de la résine époxy ?

La dépolymérisation catalysée à moins de 200 °C et les chimies de pales recyclables permettent la récupération des fibres et des monomères, ouvrant des voies d'économie circulaire pour les composites à haute valeur ajoutée.

Dernière mise à jour de la page le: