Taille et part du marché des capsules de résine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

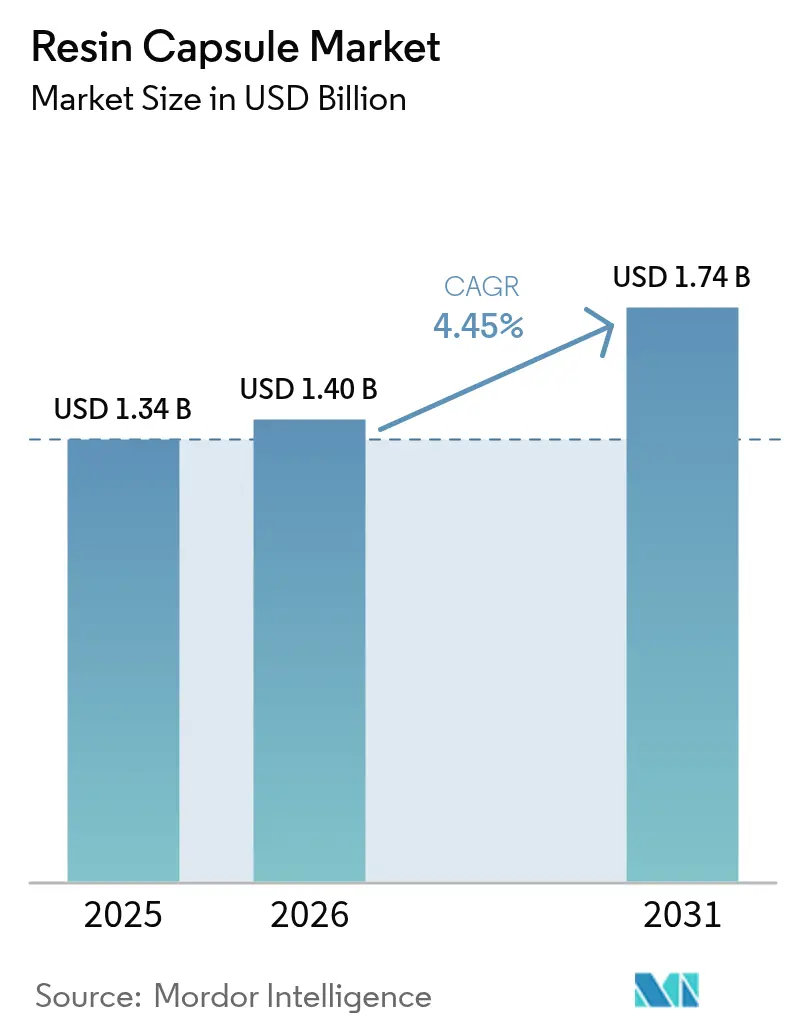

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capsules de résine par Mordor Intelligence

La taille du marché des capsules de résine était évaluée à 1,34 milliard USD en 2025 et devrait croître de 1,4 milliard USD en 2026 pour atteindre 1,74 milliard USD d'ici 2031, à un TCAC de 4,45 % durant la période de prévision (2026-2031). L'essor de l'exploitation minière souterraine mécanisée, la construction rapide de tunnels de métro ferroviaire et le durcissement des normes d'ancrage dans les réhabilitations d'immeubles de grande hauteur continuent d'alimenter l'adoption des boulons d'ancrage rocheux à résine et des armatures post-installées. Les plateformes de forage automatisées, qui imposent des charges dynamiques plus élevées que les opérations manuelles, l'expansion des réseaux de métro en Asie et en Europe, ainsi que le renforcement des codes de conception parasismique consolident ensemble la demande de solutions d'ancrage chimique qui répartissent les contraintes de manière plus homogène que les fixations à expansion. La politique environnementale constitue un levier de croissance supplémentaire, accélérant la transition des capsules à styrène à haute teneur en COV vers des systèmes à base d'eau ou biosourcés. La rivalité concurrentielle s'intensifie à mesure que les multinationales de premier plan consolident les acteurs régionaux pour élargir leurs portefeuilles de produits et leur portée géographique.

Principaux enseignements du rapport

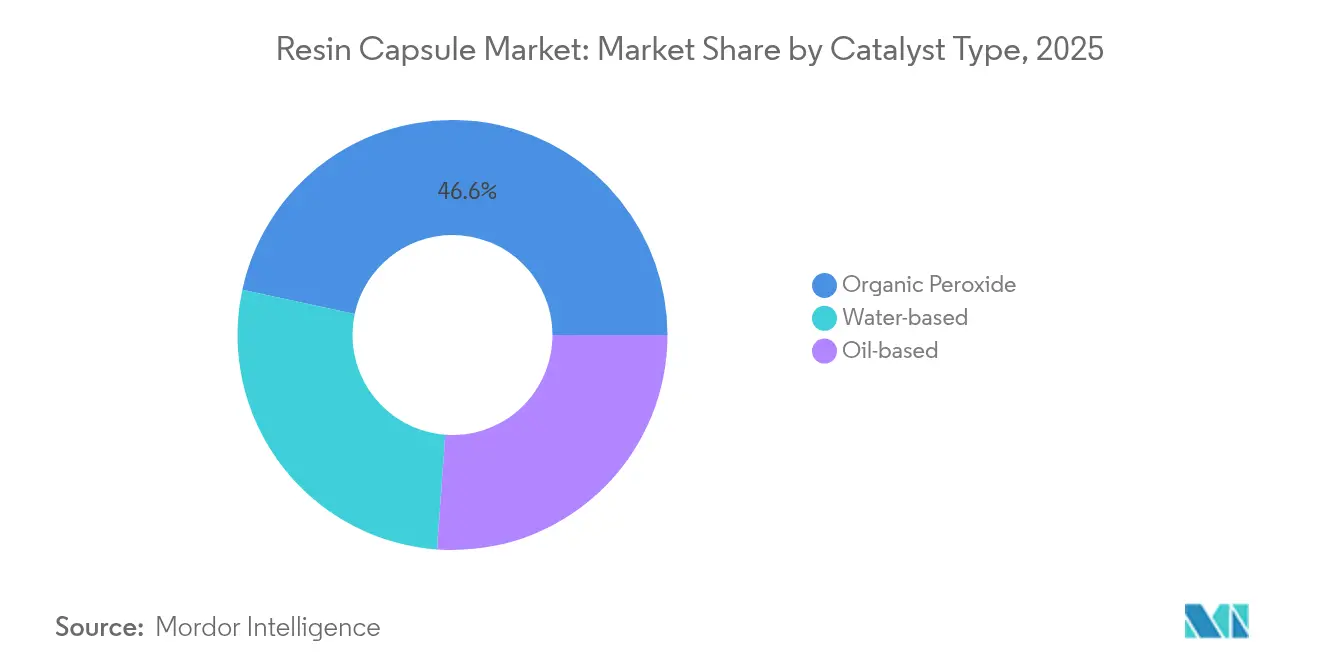

- Par type de catalyseur, les systèmes à peroxyde organique ont conservé une part de 46,62 % en 2025, tandis que les catalyseurs à base d'eau progressent à un TCAC de 4,78 %.

- Par type de résine, le polyester a représenté 39,92 % des revenus en 2025, tandis que les alternatives biosourcées et autres devraient augmenter à un TCAC de 4,83 %.

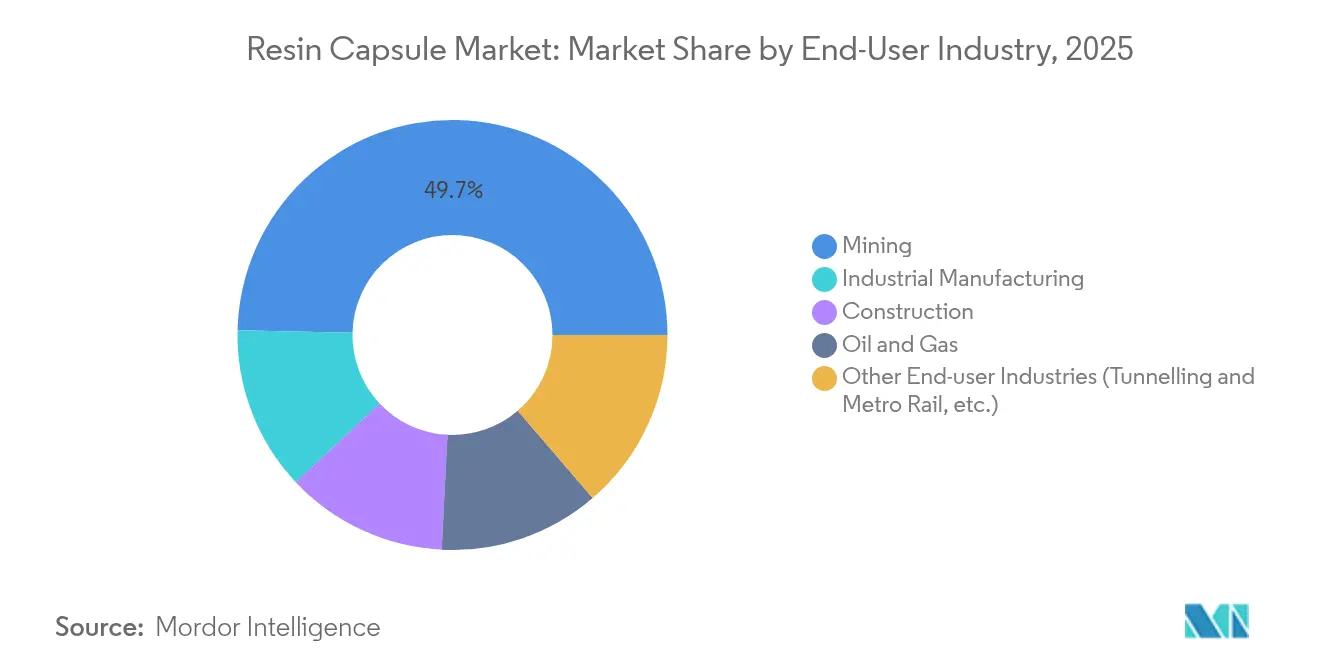

- Par secteur d'utilisateur final, le secteur minier a représenté 49,65 % de la part de marché des capsules de résine en 2025, tandis que le segment des tunnels et du métro ferroviaire devrait se développer à un TCAC de 5,03 % jusqu'en 2031.

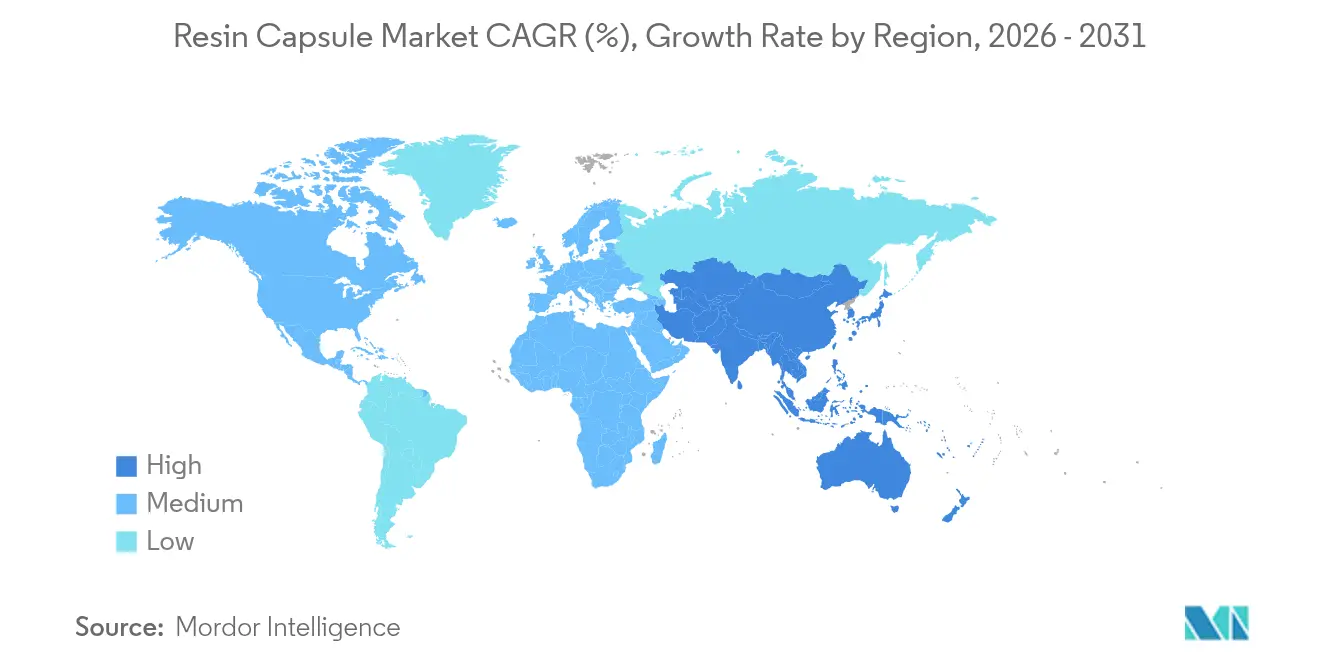

- Par géographie, l'Asie-Pacifique a représenté 45,12 % des revenus en 2025 ; la même région progresse au TCAC le plus rapide de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capsules de résine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'exploitation minière souterraine mécanisée | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2–4 ans) |

| Durcissement des normes d'ancrage dans les réhabilitations d'immeubles de grande hauteur et de ponts | +0.8% | Amérique du Nord et UE, avec extension aux centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Construction rapide de tunnels de métro ferroviaire en Asie et en Europe | +0.9% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Planification numérique des mines permettant des conceptions de piliers plus minces | +0.6% | Mondial, adoption précoce dans les régions minières développées | Moyen terme (2–4 ans) |

| Transition vers des catalyseurs biosourcés à faible exotherme réduisant les temps d'arrêt | +0.4% | UE et Amérique du Nord en tête, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'exploitation minière souterraine mécanisée

Les opérations automatisées dans les mines de charbon, de cuivre et de roche dure s'appuient de plus en plus sur des boulons à ancrage résineux capables de résister à des charges cycliques plus élevées que les alternatives mécaniques. Les foreuses intelligentes à trou long de Sandvik intègrent une surveillance du couple en temps réel, optimisant le positionnement des boulons et l'utilisation des capsules[1]« Sandvik Drills Reach New Depths », Mining Weekly, miningweekly.com . Les chargeuses électriques à batterie resserrent davantage les cycles d'excavation, augmentant les contraintes instantanées sur la toiture que les ancrages chimiques absorbent grâce à des lignes de liaison homogènes. À mesure que les mines à forte intensité de capital visent des gisements plus profonds, les utilisateurs finals privilégient les résines à prise rapide qui minimisent les temps d'arrêt de développement.

Durcissement des normes d'ancrage dans les réhabilitations d'immeubles de grande hauteur et de ponts

Les guides de conception pour armatures post-installées spécifient désormais des connexions adhésives pour la résistance aux charges sismiques et éoliennes, en s'appuyant sur des certifications de durée de vie de 120 ans pour de nombreux systèmes époxy. Les codes de ponts révisés mettent l'accent sur la répartition des charges sur de plus grands volumes de béton, favorisant les ancrages chimiques qui atténuent les défaillances progressives par arrachement. Les autorités réglementaires aux États-Unis et dans l'Union européenne publient des critères d'acceptation qui limitent les fixations à expansion pour les travaux de réhabilitation à enjeux élevés, se traduisant directement par une demande accrue de capsules de résine.

Construction rapide de tunnels de métro ferroviaire en Asie et en Europe

La technique de fonçage de tuyaux de la ligne 6 du métro de Chengdu sous des tunnels au bouclier existants illustre les environnements de chargement complexes qui poussent les prescripteurs de projets vers des capsules de résine capables de durcir dans des trous remplis d'eau. La planification d'alignement assistée par SIG permet une disposition précise des ancrages, maximisant la stabilité des segments avec moins de boulons. Les tunnels urbains européens imposent de plus en plus des capsules sans styrène pour protéger les travailleurs en espace confiné, accélérant l'adoption des systèmes à catalyseur à base d'eau.

Planification numérique des mines permettant des conceptions de piliers plus minces

Les suites modernes de CAO-SIG modélisent la déformation des roches avec une grande précision, permettant aux ingénieurs de réduire la largeur des piliers tout en préservant la sécurité grâce à des grilles de support à ancrage résineux plus denses. Un espacement plus serré des boulons augmente la consommation de capsules par mètre d'avancement, convertissant la sophistication de conception en demande de matériaux. Les systèmes de support robotisés temporaires se coordonnent avec les plans numériques, plaçant les boulons rapidement selon des schémas préprogrammés qui favorisent la cohérence des capsules.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy et polyester | -0.7% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites strictes de COV sur les capsules à base de styrène | -0.5% | UE et Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Pénurie d'installateurs qualifiés entraînant des défaillances d'ancrage | -0.3% | Mondial, particulièrement aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières époxy et polyester

Les droits antidumping sur les importations de résine époxy asiatique aux États-Unis amplifient les fluctuations de prix et allongent les délais de livraison pour les fabricants de capsules[2]« Epoxy Resin From Korea, Taiwan and Thailand », U.S. International Trade Commission, usitc.gov. Les perturbations des installations pétrochimiques en amont se répercutent sur l'approvisionnement en polyester, incitant les entrepreneurs à constituer des stocks de couverture ou à négocier des clauses d'escalade. Les applicateurs de petite et moyenne taille subissent des tensions de liquidité lorsque les coûts des intrants augmentent brusquement sans répercussion immédiate.

Limites strictes de COV sur les capsules à base de styrène

Les réglementations régionales sur la qualité de l'air plafonnent les émissions de produits chimiques de construction à des seuils progressivement plus bas, éliminant de facto les formulations à haute teneur en styrène dans de nombreux États et nations de l'UE. La conformité exige une reformulation vers des chimies époxy-acrylate ou époxy pures, augmentant les dépenses de R&D. Les installateurs doivent adopter de nouveaux protocoles de manipulation, ajoutant des coûts indirects qui tempèrent l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de catalyseur : les systèmes à base d'eau gagnent un avantage environnemental

Les produits à peroxyde organique ont conservé 46,62 % des revenus en 2025 grâce à l'adoption héritée dans les applications de roche dure et d'infrastructure. Les catalyseurs à base d'eau, cependant, progressent à un TCAC de 4,78 %, portés par la conformité REACH et les mandats de sécurité en espace confiné. Les mélanges activés à l'argent et au bismuth raccourcissent les cycles de durcissement à plus faible exotherme, soutenant des taux d'avancement plus élevés dans les opérations de tunnelage. Les variantes à base d'huile continuent de servir la construction générale mais affichent un déplacement de part minimal.

L'innovation dans toutes les familles vise à élargir les plages de température et à prolonger la durée de conservation. Les fournisseurs intègrent une traçabilité par code QR reliant les données de production des capsules aux journaux d'installation, s'alignant sur les flux de travail d'assurance qualité numérique.

Par type de résine : les alternatives biosourcées défient la domination du polyester

Le polyester a maintenu 39,92 % des revenus en 2025 grâce à ses avantages de coût dans les applications standard. Cependant, les systèmes époxy et acryliques biosourcés progressent à un TCAC de 4,83 % à mesure que les propriétaires d'actifs appliquent le reporting du carbone incorporé aux achats. Des lancements commerciaux tels que le Henkel LOCTITE HB S ECO réduisent les émissions de CO₂ de 60 % tout en préservant l'intégrité structurelle. Les vitrières dérivés du cardanol ajoutent des avantages d'auto-réparation et de recyclabilité, s'alignant sur les objectifs d'économie circulaire.

L'époxy reste indispensable pour les ancrages à service prolongé en zones marines et sismiques, bien que la volatilité de l'approvisionnement encourage le double approvisionnement avec du vinylester ou des acryliques. Les formulateurs de résines expérimentent des charges biosourcées ignifuges pour élargir les applications dans les tunnels soumis à des codes de protection incendie stricts.

Par secteur d'utilisateur final : le segment du tunnelage accélère au-delà des mines

Le secteur minier a dominé 49,65 % des revenus en 2025, car les opérations profondes de charbon et de métaux nécessitent un support dense à ancrage résineux. Le segment de niche des tunnels et du métro ferroviaire, cependant, progresse à un TCAC de 5,03 % sur un carnet de commandes record en Asie et en Europe. Les excavations complexes au bouclier sous les réseaux d'utilité urbains exigent des capsules qui durcissent dans l'eau et s'adaptent aux vibrations cycliques des trains.

La construction industrielle et le secteur pétrole et gaz demeurent des consommateurs stables, privilégiant les formulations résistantes à la corrosion pour les usines chimiques et les structures offshore. Les économies à forte intensité d'infrastructure orientant les relances vers les métros et les ponts continueront de faire basculer la demande vers les ancrages de tunnelage jusqu'en 2031.

Analyse géographique

La position dominante de 45,12 % de l'Asie-Pacifique en 2025 reflète les importants pipelines d'infrastructure et la mécanisation rapide dans les mines souterraines chinoises et indiennes. L'adoption de la cartographie géologique 3D permet des dispositions d'ancrage de précision qui optimisent l'utilisation des résines. Les codes de qualité stricts du Japon stimulent une demande de capsules époxy à plus haute valeur ajoutée, tandis que les nations de l'ASEAN représentent une croissance en volume grâce au tunnelage de métro et d'hydroélectricité.

L'Amérique du Nord est un marché mature des capsules de résine, porté par la réhabilitation des ponts et les mises à niveau sismiques des immeubles de grande hauteur, qui valorisent toutes deux les systèmes époxy longue durée certifiés pour 120 ans. La décision antidumping sur les importations de résine époxy asiatique a resserré l'approvisionnement national, faisant monter les prix mais accélérant la R&D dans les chimies de résines alternatives.

L'Europe équilibre la demande de réhabilitation et l'adoption de chimie verte. Les restrictions REACH poussent les entrepreneurs vers des catalyseurs à base d'eau, stimulant l'innovation des fournisseurs. La forte proportion de tunnelage mécanisé sous les centres-villes historiques de la région élève également les volumes de capsules.

L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent des cycles de dépenses irréguliers mais présentent un potentiel de hausse là où une importante activité minière ou de méga-projets coïncide avec un financement international lié à des spécifications d'ancrage basées sur la performance. Le développement local des compétences des installateurs reste une condition préalable à une demande soutenue.

Paysage concurrentiel

Le marché des capsules de résine est modérément concentré. L'acquisition de MBCC Group par Sika pour 5,5 milliards USD a élargi sa gamme de produits vers les résines souterraines spécialisées et renforcé sa présence en Amérique du Nord et en Asie.

Hilti pousse l'adoption de son système SafeSet, intégrant des calculateurs de volume et des distributeurs intelligents qui réduisent la variabilité d'installation. Sandvik intègre des capteurs de validation d'ancrage dans les cycles de forage, associant les consommables aux équipements pour fidéliser les revenus récurrents. Les fabricants régionaux se différencient par des fenêtres de durcissement personnalisées et des prix plus bas, notamment en Inde et en Chine.

Des partenariats technologiques émergent autour des matières premières biosourcées et des catalyseurs à faible exotherme, avec des universités et des start-ups fournissant de nouveaux polymères. Les barrières à la propriété intellectuelle restent modérées, favorisant de fréquents accords de licence et de développement conjoint.

Leaders du secteur des capsules de résine

Hilti

Koelner Rawlplug IP

Minova

Sandvik AB

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Sandvik a introduit de nouvelles solutions de soutènement souterrain pour l'exploitation minière souterraine, incluant une capsule de résine sans styrène et le système ARI (Injection Automatique de Résine) mis à jour pour l'installation automatisée de capsules de résine. Les capsules de résine Fasloc SF sans styrène améliorent la sécurité en éliminant le styrène, améliorent les performances et simplifient l'installation, augmentant la productivité.

- Mai 2023 : Hilti a lancé l'ancrage Kwik-X à double action, combinant les ancrages à vis KH-EZ et les capsules adhésives en résine KHC. Cette solution hybride permet une installation jusqu'à quatre fois plus rapide que les mortiers injectables, répondant aux besoins d'efficacité dans les projets de construction à grand volume.

Périmètre du rapport mondial sur le marché des capsules de résine

Le rapport sur le marché des capsules de résine comprend :

| Peroxyde organique |

| À base d'huile |

| À base d'eau |

| Polyester |

| Époxy |

| Acrylique |

| Autres types de résines (vinylester, biosourcé, etc.) |

| Mines |

| Fabrication industrielle |

| Construction |

| Pétrole et gaz |

| Autres secteurs d'utilisateurs finals (tunnelage et métro ferroviaire, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de catalyseur | Peroxyde organique | |

| À base d'huile | ||

| À base d'eau | ||

| Par type de résine | Polyester | |

| Époxy | ||

| Acrylique | ||

| Autres types de résines (vinylester, biosourcé, etc.) | ||

| Par secteur d'utilisateur final | Mines | |

| Fabrication industrielle | ||

| Construction | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisateurs finals (tunnelage et métro ferroviaire, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille projetée du marché des capsules de résine d'ici 2031 ?

La taille du marché des capsules de résine devrait atteindre 1,74 milliard USD d'ici 2031.

Quelle région est en tête du marché des capsules de résine tant en termes de part que de croissance ?

L'Asie-Pacifique est en tête avec 45,12 % des revenus en 2025 et affiche le TCAC le plus rapide de 4,92 % jusqu'en 2031.

Pourquoi les systèmes à catalyseur à base d'eau gagnent-ils en popularité dans les capsules de résine ?

Les réglementations environnementales plafonnant les émissions de COV et les exigences de sécurité en espace confiné stimulent l'adoption des catalyseurs à base d'eau progressant à un TCAC de 4,78 %.

Quel segment d'utilisateur final se développe le plus rapidement ?

Les applications de tunnelage et de métro ferroviaire affichent le TCAC le plus élevé de 5,03 % en raison de l'expansion des réseaux de métro urbains.

Dernière mise à jour de la page le: